Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

рабочая программа учебной практики разработана для студентов 2 курса специальности 38.02.01. "Экономика и бухгалтерский учет по отраслям" специалист по налогообложению, в соответствии с ФГОС среднего профессионального образования и предназначена для проведения учебной практики в размере 72 часов аудиторной учебной нагрузки

РП практика1.docx

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ ИВАНОВСКОЙ ОБЛАСТИ

ОГБПОУ «Юрьевецкий агропромышленный колледж»

РАБОЧАЯ ПРОГРАММА

УЧЕБНОЙ ПРАКТИКИ

ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

ПМ.01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И

ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА

ОРГАНИЗАЦИИ.

Для специальности 38.02.01. Экономика и бухгалтерский учет (по отраслям) 2015 г.

Рабочая программа учебной практики разработана на основе федерального

государственного образовательного стандарта среднего профессионального

образования (далее ФГОС СПО) по специальности:

38.02.01 Экономика и бухгалтерский учет» (по отраслям)

Организацияразработчик:

ОГБПОУ «Юрьевецкий агропромышленный колледж»__

Разработчик:

Васина Марина Александровна – преподаватель специальных дисциплин

Ф.И.О., ученая степень, звание, должность

Рекомендована

ЦМК спец. дисциплин

Протокол № 1 от 31.08.2015г.

2 Содержание

1. Паспорт программы учебной практики

2. Результаты освоения учебной практики

3. Структура и содержание учебной практики

4. Условия реализации программы учебной практики

5. Контроль и оценка результатов освоения программы практики

3 1 ПАСПОРТ ПРОГРАММЫ ПРАКТИКИ

1.1 Область применения программы

Рабочая программа учебной практики является частью основной

профессиональной образовательной программы в соответствии с ФГОС по

специальности СПО 38.02.01 Экономика и бухгалтерский учет (по отраслям)

Документирование хозяйственных операций и ведение бухгалтерского учета

имущества организации и соответствующих профессиональных компетенций

(ПК):

ПК 1.1. Обрабатывать первичные бухгалтерские документы.

ПК 1.2. Разрабатывать и согласовывать с руководством организации

рабочий план счетов бухгалтерского учета организации.

ПК 1.3. Проводить учет денежных средств, оформлять денежные и

кассовые документы.

ПК 1.4. Формировать бухгалтерские проводки по учету имущества

организации на основе рабочего плана счетов бухгалтерского учета.

Общие компетенции (ОК) обучающегося, формируемые в результате

прохождения учебной практики:

ОК 1. Понимать сущность и социальную значимость своей будущей

профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, выбирать типовые

методы и способы выполнения профессиональных задач, оценивать их

эффективность и качество.

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и

нести за них ответственность.

ОК 4. Осуществлять поиск и использование информации, необходимой

для эффективного выполнения профессиональных задач, профессионального и

личностного развития.

ОК 5. Владеть информационной культурой, анализировать и оценивать

информацию с использованием информационнокоммуникационных технологий.

4 ОК 6. Работать в коллективе и команде, эффективно общаться

с коллегами, руководством, потребителями.

ОК 7. Брать на себя ответственность за работу членов команды

(подчиненных), результат выполнения заданий.

ОК 8. Самостоятельно определять задачи профессионального и

личностного развития, заниматься самообразованием, осознанно планировать

повышение квалификации.

ОК 9. Ориентироваться в условиях частой смены технологий

в профессиональной деятельности.

Рабочая программа может быть использована в дополнительном

профессиональном образовании по повышению квалификации и переподготовке

по профессии бухгалтер.

1.2 Цели и задачи учебной практики: формирование у обучающихся

умений, приобретение первоначального практического опыта и реализуется в

рамках профессиональных модулей ОПОП СПО по основному виду

профессиональной деятельности для последующего освоения ими общих и

профессиональных компетенций по избранной специальности.

С целью овладения указанным видом профессиональной деятельности и

соответствующими профессиональными компетенциями обучающийся в ходе

освоения учебной практики должен

иметь практический опыт:

документирования хозяйственных операций и ведения бухгалтерского учета

имущества организации;

уметь:

принимать произвольные первичные бухгалтерские документы,

рассматриваемые как письменное доказательство совершения хозяйственной

операции или получение разрешения на ее проведение;

принимать первичные унифицированные бухгалтерские документы на любых

5 видах носителей;

проверять наличие в произвольных первичных бухгалтерских документах

обязательных реквизитов;

проводить формальную проверку документов, проверку по существу,

арифметическую проверку;

проводить группировку первичных бухгалтерских документов по ряду

признаков;

проводить таксировку и контировку первичных бухгалтерских документов;

организовывать документооборот;

разбираться в номенклатуре дел;

заносить данные по сгруппированным документам в ведомости учета затрат

(расходов) учетные регистры;

передавать первичные бухгалтерские документы в текущий бухгалтерский

архив;

передавать первичные бухгалтерские документы в постоянный архив по

истечении установленного срока хранения;

исправлять ошибки в первичных бухгалтерских документах;

понимать и анализировать план счетов бухгалтерского учета финансово

хозяйственной деятельности организаций;

обосновывать необходимость разработки рабочего плана счетов на основе

типового плана счетов бухгалтерского учета финансовохозяйственной

деятельности;

поэтапно конструировать рабочий план счетов бухгалтерского учета

организации;

проводить учет кассовых операций, денежных документов и переводов в пути;

проводить учет денежных средств на расчетных и специальных счетах;

учитывать особенности учета кассовых операций в иностранной валюте и

операций по валютным счетам;

оформлять денежные и кассовые документы;

заполнять кассовую книгу и отчет кассира в бухгалтерию;

проводить учет основных средств;

проводить учет нематериальных активов;

проводить учет долгосрочных инвестиций;

проводить учет финансовых вложений и ценных бумаг;

проводить учет материальнопроизводственных запасов;

проводить учет затрат на производство и калькулирование себестоимости;

проводить учет готовой продукции и ее реализации;

проводить учет текущих операций и расчетов;

проводить учет труда и заработной платы;

проводить учет финансовых результатов и использования прибыли;

проводить учет собственного капитала;

проводить учет кредитов и займов;

знать:

6 основные правила ведения бухгалтерского учета в части документирования

всех хозяйственных действий и операций;

понятие первичной бухгалтерской документации;

определение первичных бухгалтерских документов;

унифицированные формы первичных бухгалтерских документов;

порядок проведения проверки первичных бухгалтерских документов:

формальной, по существу, арифметической;

принципы и признаки группировки первичных бухгалтерских документов;

порядок проведения таксировки и контировки первичных бухгалтерских

документов;

порядок составления ведомостей учета затрат (расходов) учетных регистров;

правила и сроки хранения первичной бухгалтерской документации;

сущность плана счетов бухгалтерского учета финансовохозяйственной

деятельности организаций;

теоретические вопросы разработки и применения плана счетов бухгалтерского

учета в финансовохозяйственной деятельности организации;

инструкцию по применению плана счетов бухгалтерского учета;

принципы и цели разработки рабочего плана счетов бухгалтерского учета

организации;

классификацию счетов бухгалтерского учета по экономическому содержанию,

назначению и структуре;

два подхода к проблеме оптимальной организации рабочего плана счетов

автономию финансового и управленческого учета и объединение финансового и

управленческого учета;

учет кассовых операций, денежных документов и переводов в пути;

учет денежных средств на расчетных и специальных счетах;

особенности учета кассовых операций в иностранной валюте и операций по

валютным счетам;

порядок оформления денежных и кассовых документов, заполнения кассовой

книги;

правила заполнения отчета кассира в бухгалтерию;

понятие и классификацию основных средств;

оценку и переоценку основных средств;

учет поступления основных средств;

учет выбытия и аренды основных средств;

учет амортизации основных средств;

особенности учета арендованных и сданных в аренду основных средств;

понятие и классификацию нематериальных активов;

учет поступления и выбытия нематериальных активов;

амортизацию нематериальных активов;

учет долгосрочных инвестиций;

учет финансовых вложений и ценных бумаг;

учет материальнопроизводственных запасов:

понятие, классификацию и оценку материальнопроизводственных запасов;

7 документальное оформление поступления и расхода материально

производственных запасов;

учет материалов на складе и в бухгалтерии;

синтетический учет движения материалов;

учет транспортнозаготовительных расходов;

учет затрат на производство и калькулирование себестоимости:

систему учета производственных затрат и их классификацию;

сводный учет затрат на производство, обслуживание производства и

управление;

особенности учета и распределения затрат вспомогательных производств;

учет потерь и непроизводственных расходов;

учет и оценку незавершенного производства;

калькуляцию себестоимости продукции;

характеристику готовой продукции, оценку и синтетический учет;

технологию реализации готовой продукции (работ, услуг);

учет выручки от реализации продукции (работ, услуг);

учет расходов по реализации продукции, выполнению работ и оказанию услуг;

учет дебиторской и кредиторской задолженности и формы расчетов;

учет расчетов с работниками по прочим операциям и расчетов с

подотчетными лицами.

1.3 Количество часов на освоение программы учебной практики

Учебная практика

Всего – 72 часа.

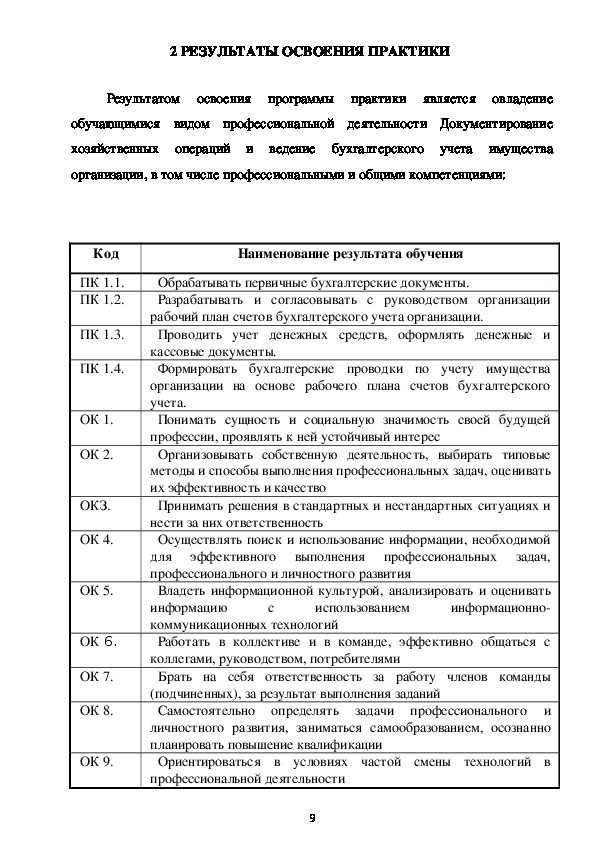

8 2 РЕЗУЛЬТАТЫ ОСВОЕНИЯ ПРАКТИКИ

Результатом освоения программы практики является овладение

обучающимися видом профессиональной деятельности Документирование

хозяйственных операций и ведение бухгалтерского учета имущества

организации, в том числе профессиональными и общими компетенциями:

Код

ПК 1.1.

ПК 1.2.

ПК 1.3.

ПК 1.4.

ОК 1.

ОК 2.

ОКЗ.

ОК 4.

ОК 5.

ОК 6.

ОК 7.

ОК 8.

ОК 9.

Наименование результата обучения

Обрабатывать первичные бухгалтерские документы.

Разрабатывать и согласовывать с руководством организации

рабочий план счетов бухгалтерского учета организации.

Проводить учет денежных средств, оформлять денежные и

кассовые документы.

Формировать бухгалтерские проводки по учету имущества

организации на основе рабочего плана счетов бухгалтерского

учета.

Понимать сущность и социальную значимость своей будущей

профессии, проявлять к ней устойчивый интерес

Организовывать собственную деятельность, выбирать типовые

методы и способы выполнения профессиональных задач, оценивать

их эффективность и качество

Принимать решения в стандартных и нестандартных ситуациях и

нести за них ответственность

Осуществлять поиск и использование информации, необходимой

для эффективного выполнения профессиональных задач,

профессионального и личностного развития

Владеть информационной культурой, анализировать и оценивать

информацию

информационно

коммуникационных технологий

Работать в коллективе и в команде, эффективно общаться с

коллегами, руководством, потребителями

Брать на себя ответственность за работу членов команды

(подчиненных), за результат выполнения заданий

Самостоятельно определять задачи профессионального и

личностного развития, заниматься самообразованием, осознанно

планировать повышение квалификации

Ориентироваться в условиях частой смены технологий в

профессиональной деятельности

использованием

с

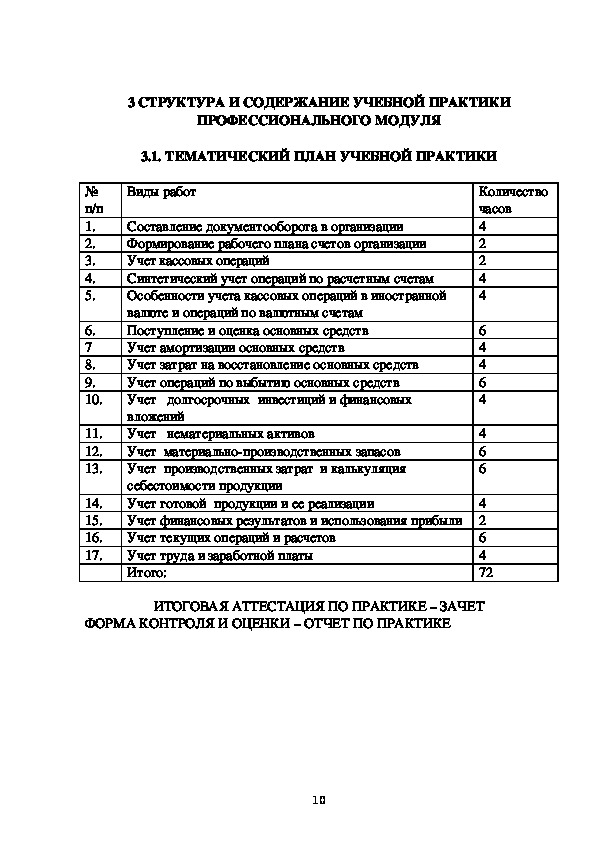

9 3 СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ПРАКТИКИ

ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

3.1. ТЕМАТИЧЕСКИЙ ПЛАН УЧЕБНОЙ ПРАКТИКИ

№

п/п

1.

2.

3.

4.

5.

6.

7

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

Виды работ

Составление документооборота в организации

Формирование рабочего плана счетов организации

Учет кассовых операций

Синтетический учет операций по расчетным счетам

Особенности учета кассовых операций в иностранной

валюте и операций по валютным счетам

Поступление и оценка основных средств

Учет амортизации основных средств

Учет затрат на восстановление основных средств

Учет операций по выбытию основных средств

Учет долгосрочных инвестиций и финансовых

вложений

Учет нематериальных активов

Учет материальнопроизводственных запасов

Учет производственных затрат и калькуляция

себестоимости продукции

Учет готовой продукции и ее реализации

Учет финансовых результатов и использования прибыли

Учет текущих операций и расчетов

Учет труда и заработной платы

Итого:

Количество

часов

4

2

2

4

4

6

4

4

6

4

4

6

6

4

2

6

4

72

ИТОГОВАЯ АТТЕСТАЦИЯ ПО ПРАКТИКЕ – ЗАЧЕТ

ФОРМА КОНТРОЛЯ И ОЦЕНКИ – ОТЧЕТ ПО ПРАКТИКЕ

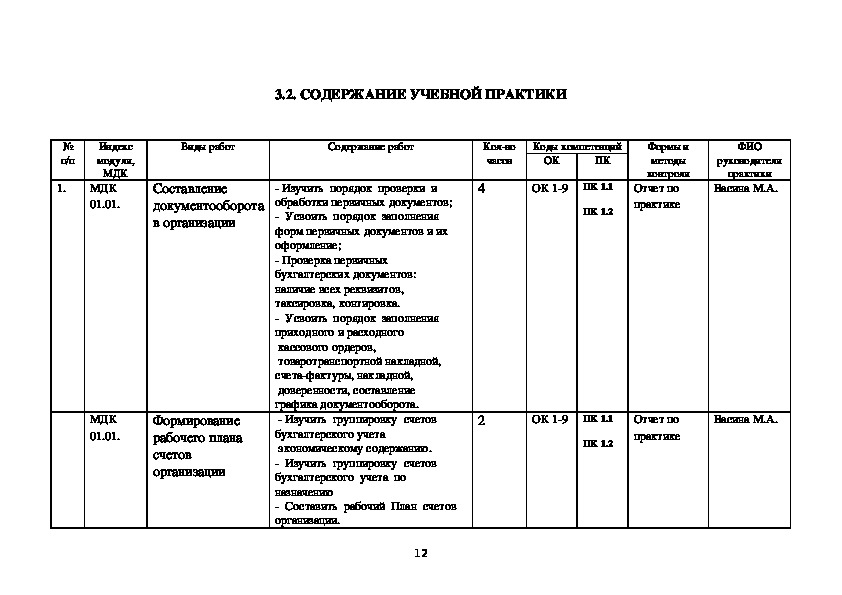

10 11 3.2. СОДЕРЖАНИЕ УЧЕБНОЙ ПРАКТИКИ

Виды работ

Содержание работ

№

п/п

1.

Индекс

модуля,

МДК

МДК

01.01.

Составление

документооборота

в организации

МДК

01.01.

Формирование

рабочего плана

счетов

организации

Колво

часов

Коды компетенций

ОК

ПК

4

ОК 19 ПК 1.1

ПК 1.2

Формы и

методы

контроля

Отчет по

практике

ФИО

руководителя

практики

Васина М.А.

2

ОК 19 ПК 1.1

ПК 1.2

Отчет по

практике

Васина М.А.

Изучить порядок проверки и

обработки первичных документов;

Усвоить порядок заполнения

форм первичных документов и их

оформление;

Проверка первичных

бухгалтерских документов:

наличие всех реквизитов,

таксировка, контировка.

Усвоить порядок заполнения

приходного и расходного

кассового ордеров,

товаротранспортной накладной,

счетафактуры, накладной,

доверенности, составление

графика документооборота.

Изучить группировку счетов

бухгалтерского учета

экономическому содержанию.

Изучить группировку счетов

бухгалтерского учета по

назначению

Составить рабочий План счетов

организации.

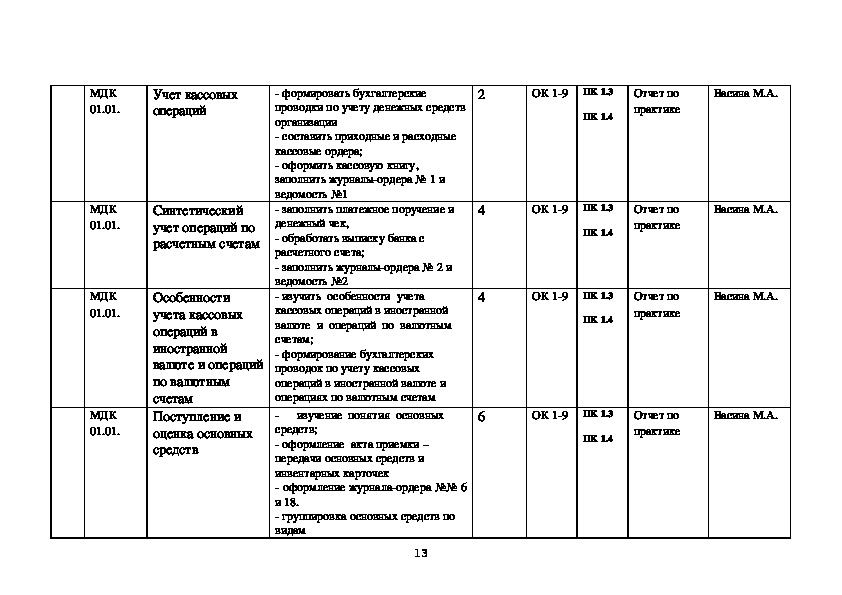

12 МДК

01.01.

Учет кассовых

операций

МДК

01.01.

МДК

01.01.

МДК

01.01.

Синтетический

учет операций по

расчетным счетам

Особенности

учета кассовых

операций в

иностранной

валюте и операций

по валютным

счетам

Поступление и

оценка основных

средств

2

4

4

6

формировать бухгалтерские

проводки по учету денежных средств

организации

составить приходные и расходные

кассовые ордера;

оформить кассовую книгу,

заполнить журналыордера № 1 и

ведомость №1

заполнить платежное поручение и

денежный чек,

обработать выписку банка с

расчетного счета;

заполнить журналыордера № 2 и

ведомость №2

изучить особенности учета

кассовых операций в иностранной

валюте и операций по валютным

счетам;

формирование бухгалтерских

проводок по учету кассовых

операций в иностранной валюте и

операциях по валютным счетам

изучение понятия основных

средств;

оформление акта приемки –

передачи основных средств и

инвентарных карточек

оформление журналаордера №№ 6

и 18.

группировка основных средств по

видам

13

ОК 19 ПК 1.3

ПК 1.4

Отчет по

практике

Васина М.А.

ОК 19 ПК 1.3

ПК 1.4

Отчет по

практике

Васина М.А.

ОК 19 ПК 1.3

ПК 1.4

Отчет по

практике

Васина М.А.

ОК 19 ПК 1.3

ПК 1.4

Отчет по

практике

Васина М.А. МДК

01.01.

МДК

01.01.

МДК

01.01.

МДК

01.01.

МДК

01.01.

МДК

01.01.

4

4

6

4

4

6

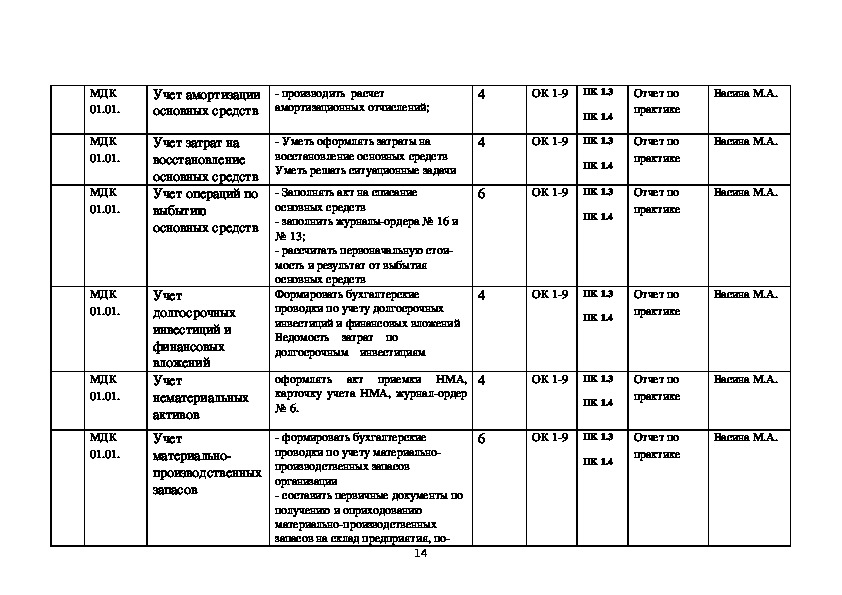

Учет амортизации

основных средств

производить расчет

амортизационных отчислений;

Учет затрат на

восстановление

основных средств

Учет операций по

выбытию

основных средств

Учет

долгосрочных

инвестиций и

финансовых

вложений

Учет

нематериальных

активов

Учет

материально

производственных

запасов

Уметь оформлять затраты на

восстановление основных средств

Уметь решать ситуационные задачи

Заполнять акт на списание

основных средств

заполнить журналыордера № 16 и

№ 13;

рассчитать первоначальную стои

мость и результат от выбытия

основных средств

Формировать бухгалтерские

проводки по учету долгосрочных

инвестиций и финансовых вложений

Ведомость затрат по

долгосрочным инвестициям

оформлять акт приемки НМА,

карточку учета НМА, журналордер

№ 6.

формировать бухгалтерские

проводки по учету материально

производственных запасов

организации

составить первичные документы по

получению и оприходованию

материальнопроизводственных

запасов на склад предприятия, по

14

ОК 19 ПК 1.3

ПК 1.4

ОК 19 ПК 1.3

ПК 1.4

ОК 19 ПК 1.3

ПК 1.4

Отчет по

практике

Отчет по

практике

Отчет по

практике

Васина М.А.

Васина М.А.

Васина М.А.

ОК 19 ПК 1.3

ПК 1.4

Отчет по

практике

Васина М.А.

ОК 19 ПК 1.3

ПК 1.4

ОК 19 ПК 1.3

ПК 1.4

Отчет по

практике

Отчет по

практике

Васина М.А.

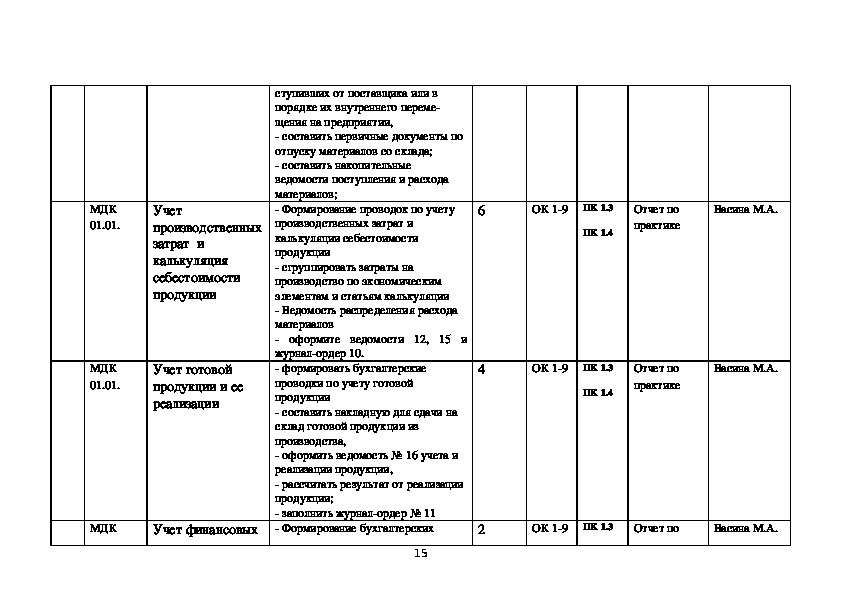

Васина М.А. ступивших от поставщика или в

порядке их внутреннего переме

щения на предприятии,

составить первичные документы по

отпуску материалов со склада;

составить накопительные

ведомости поступления и расхода

материалов;

Формирование проводок по учету

производственных затрат и

калькуляции себестоимости

продукции

сгруппировать затраты на

производство по экономическим

элементам и статьям калькуляции

Ведомость распределения расхода

материалов

оформите ведомости 12, 15 и

журналордер 10.

формировать бухгалтерские

проводки по учету готовой

продукции

составить накладную для сдачи на

склад готовой продукции из

производства,

оформить ведомость № 16 учета и

реализации продукции,

рассчитать результат от реализации

продукции;

заполнить журналордер № 11

Формирование бухгалтерских

15

МДК

01.01.

Учет

производственных

затрат и

калькуляция

себестоимости

продукции

МДК

01.01.

Учет готовой

продукции и ее

реализации

МДК

Учет финансовых

6

ОК 19 ПК 1.3

ПК 1.4

Отчет по

практике

Васина М.А.

4

ОК 19 ПК 1.3

ПК 1.4

Отчет по

практике

Васина М.А.

2

ОК 19 ПК 1.3

Отчет по

Васина М.А. ПК 1.4

практике

ОК 19 ПК 1.3

ПК 1.4

Отчет по

практике

Васина М.А.

ОК 19 ПК 1.3

ПК 1.4

Отчет по

практике

Васина М.А.

01.01.

МДК

01.01.

результатов и

использования

прибыли

Учет текущих

операций и

расчетов

МДК

01.01.

Учет труда и

заработной платы

проводок по учету финансовых

результатов и использования

прибыли

Заполнение журналов ордеров

Формирование бухгалтерских

проводок по учету текущих операций

и расчетов

составить смету командировочных

расходов и авансовый отчет

оформить журналордер № 7

заполнить ведомость № 7 и журнал

ордер № 8

Формирование бухгалтерских

проводок по учету труда и

заработной платы

Начислите сдельную заработную

плату по наряду и нормированное

время за выполненные работы.

Распределите сумму сдельного

заработка между членами бригады с

учетом отработанного времени и

квалификации.

Составьте и обработайте наряд на

сдельную.

Итого:

6

4

72часа

16 17 4.УСЛОВИЯ РЕАЛИЗАЦИИ ПРОГРАММЫ ПРАКТИКИ

4.1. Требования к минимальному материальнотехническому

обеспечению

Реализация программы практики предполагает наличие учебного кабинета.

Оборудование учебного кабинета и рабочих мест:

Комплект бланков унифицированных первичных документов;

Комплект бухгалтерских балансов;

Комплект плана счетов;

Комплект учебнометодической документации;

Комплект форм учетных регистров.

4.2. Информационное обеспечение обучения

Перечень рекомендуемых учебных изданий, Интернетресурсов,

дополнительной литературы.

Нормативно законодательная литература:

1. Налоговый кодекс Российской Федерации;

2. Гражданский кодекс Российской Федерации;

3. Трудовой кодекс Российской Федерации;

4. Федеральный закон Российской Федерации «О бухгалтерском учете» от

06.12.2011г. №402 ФЗ (с изм. и доп.).

5. План счетов бухгалтерского учета Финансовохозяйственной

деятельности организации и инструкция по его применению (Приказ МФ РФ

от 31.10.2000 г. N94н).

18 6. Методические указания по инвентаризации имущества и финансовых

обязательств (утверждены приказом Минфина России от 13.06.1995г.№49)

7. Положение по ведению бухгалтерского учета и отчетности в Российской

Федерации от 29 июля 1998 г.№34н (с изм. и доп.);

8. Положение по бухгалтерскому учету «Учетная политика предприятия»

(ПБУ 1/99) (утверждено приказом Минфина России от 09.12.98 № 60н,

(с изменениями и дополнениями);

9. Положение по бухгалтерскому учету «Бухгалтерская отчетность

организации» (ПБУ 4/99) (утверждено приказом Минфина России от

06.07.99 № 43н, (с изменениями и дополнениями);

10. Положение по бухгалтерскому учету «Учет материально

производственных запасов» (ПБУ 5/01)(утверждено приказом Минфина

России от 09.06.2001 № 44н (с изменениями и дополнениями);

11. Методические указания по бухгалтерскому учету материально

производственных запасов.

12. Положение по бухгалтерскому учету «Учет нематериальных активов»

(ПБУ 1/07)(утверждено приказом Минфина России от 27.12.2007 № 153н, (с

изменениями и дополнениями);

13. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99)

(утверждено приказом Минфина России от 06.05.1999 № 32н, (с изменениями

и дополнениями);

14. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99)

(утверждено приказом Минфина России от 06.05.1999 № 33н, (с изменениями

и дополнениями);

15. Положение по бухгалтерскому учету «Учет государственной помощи»

(ПБУ 13/2000)(утверждено приказом Минфина России от 16.10.2000 № 92н, с

изменениями и дополнениями); 16. Положение по бухгалтерскому учету

«Учет нематериальных активов» (ПБУ 14/2007)(утверждено приказом

Минфина России от 27.12.2007 № 153н, (с изменениями и дополнениями);

17. Положение по бухгалтерскому учету «Учет расходов по займам и

кредитам» (ПБУ 15/2008)(утверждено приказом Минфина России от

06.10.2008 № 107н, (с изменениями и дополнениями);

19 18. Положение по бухгалтерскому учету «Изменение оценочных значений»

(ПБУ 21/2008)(утверждено приказом Министерства финансов Российской

Федерации от 06.10.2008 № 106н, с изменениями и дополнениями);

19. Положение по бухгалтерскому учету «Исправление ошибок в

бухгалтерском учете и отчетности» (ПБУ 22/2010)(утверждено приказом

Минфина России от 28.06. 2010 № 63н, (с изменениями и дополнениями);

20. Постановление от 13.10.08г. №749 «Об утверждении Положения об

особенностях направления работников в служебные командировки»

21. Порядок ведения кассовых операций в Российской Федерации (утвержден

решением Совета Директоров ЦБР 22 сентября 1993г. №40) (с изменениями

от 26.02.1996г.)

22. Положение о документах и документообороте в бухгалтерском учете.

(Утв. Приказом МФ СССР от 29.07.1983 г. № 105)

23. Методические указания по инвентаризации имущества и финансовых

обязательств. (Утв. Приказом МФ РФ от 13.06.1995 г. №49).

Основные источники:

1.Богаченко В.М., Кириллова Н.А. Бухгалтерский учет. – М.: Феникс, 2014.

2.Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. – М.: Рид Групп, 2014.

3.Керимов В.Э. Бухгалтерский учет. – М.: Дашков и Ко, 2014.

4.Кондраков Н.П. Бухгалтерский учет. – М.: ИнфраМ, 2014.

5.Филимонова Е.В. 1С: Предприятие 8.1. Пошаговый самоучитель по

бухгалтерскому учету на компьютере. – М.: Эксмо, 2014.

6.23 ПБУ. Сборник положений по бухгалтерскому учету. – М.: КноРус, 2014.

Дополнительные источники:

1.Бабаев Ю.А. Теория бухгалтерского учета. – М.: Проспект, 2014.

2.Бухгалтерский финансовый учет в схемах и таблицах: учебное пособие /

Н.А. Архипова, Т.А. Корнеева, Г.А. Шатунова. – М.: Эксмо, 2015.

20 3.Вещунова Н.Л. Бухгалтерский и налоговый учет. – М.: Проспект, 2015.

4.Журнал «Главбух».

5.Керимов В.Э. Бухгалтерский финансовый учет: Учебник. – М.:

Издательскоторговая корпорация «Дашков и Ко», 2015.

6..Пономарева Л.В., Стельмашенко Н.Д. Лабораторный практикум по

бухгалтерскому учету (сквозная задача): Учебное пособие. – М.: Вузовский

учебник, 2014.

7.Сапожникова Н.Г. Электронный учебник по дисциплине «Бухгалтерский

учет». – ЗАО «КноРус», 2015.

8.Сборник задач по бухгалтерскому учету с решениями: учебное пособие /

под ред. А.Д.Ларионова. – М.: Проспект, 2015.

10.1С: Бухгалтерия 8. Конфигурация «Бухгалтерия предприятия». Редакция

2.0. Руководство по ведению учета. – М.: Фирма «1С», 2014.

Интернетресурсы:

1. Консультант плюс www.consultant.ru

2. Гарант http://www.garant.ru/

3. Министерство финансов России – http://www.minfin.ru/ru

4. Министерство по налогам и сборам России http://www.nalog.ru/

5. Институт профессиональных бухгалтеров и аудиторов

6. Журнал «Главный бухгалтер» http://www.glavbukh.ru

http://www.ipbr.org/

4.3 Общие требования к организации образовательного процесса

Занятия проводятся в учебных аудиториях, оснащенных необходимым

учебным, методическим, информационным, программным обеспечением.

В преподавании используются лекционносеминарские формы проведения

занятий, практикум, информационнокоммуникационные технологии, игровые

технологии. Консультационная помощь студентам осуществляется в

индивидуальной и групповой формах пропорционально количеству часов.

21 5. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ

Результаты

(освоенные

профессиональные

компетенции)

ПК1.1 Обрабатывать

первичные

бухгалтерские

документы

УЧЕБНОЙ ПРАКТИКИ

Основные показатели оценки результата

Формы и методы

контроля и оценки

Соблюдение правил оформления первичных учетных

документов

Общероссийского

классификатора управленческой документации (ОКУД) и

Постановлениям Госкомстата РФ по оформлению

первичных учетных документов

требованиям

Соответствие оформленных первичных учетных

документов

Общероссийского

классификатора управленческой документации (ОКУД) и

Постановлениям Госкомстата РФ по оформлению

первичных учетных документов

требованиям

Точность классификации и группировки первичных

учетных документов, в том числе унифицированных

Скорость и правильность проверки первичных учетных

документов (исправление ошибок, таксировка)

Скорость и правильность обработки первичных учетных

документов (контировка)

Точность и полнота оформления регистров

бухгалтерского учета на основании первичных

бухгалтерских документов (оформление ведомостей)

Соблюдение последовательности совершения операций с

первичными учетными документами (классификация,

группировка,

исправление ошибок,

котировка, оформление регистров бухгалтерского учета)

таксировка,

Аргументированность последовательности выполнения

операций с первичными документами

Формирование схемы документооборота организации с

учетом специфики ее деятельности

Использование при оформлении первичных учетных

документов и регистров бухгалтерского учета Плана

счетов бухгалтерского учёта финансовохозяйственной

деятельности организаций и Инструкция по его

применению, утверждённый Приказом Минфина РФ от

31.10.2000 года № 94н.

Проведение анализа Плана счетов бухгалтерского учета,

используемого в организации

Проведение оптимизации плана счетов, используемого в

организации с учетом

особенностей и масштабов

22

Экспертная оценка

освоения

профессиональных

компетенций в рамках

текущего контроля в

ходе

проведения

учебной практики

Экспертная оценка

освоения

профессиональных

компетенций в рамках

текущего контроля в

ходе

проведения

учебной практики

и

с

ПК1.2

Разрабатывать

согласовывать

руководителем

организации рабочий

план

счетов

бухгалтерского учета

организации ПК 1.3

Проводить

учет

денежных средств,

оформлять денежные

и кассовые документы

хозяйственной деятельности.

Осуществление классификации счетов бухгалтерского

учета

с учетом требований управленческого и

финансового учета.

Разработка рабочего Плана счетов бухгалтерского учета

с специфики и масштабов деятельности организации.

необходимости

Аргументированное обоснование

формирования рабочего Плана счетов

Соблюдение последовательности оформления операций с

наличными денежными средствами

оформления кассовых ордеров

Соответствие

требованиям «Положения

о правилах организации

наличного денежного обращения на территории

Российской Федерации» от 5 января 1998 года №14П

(утверждено Советом директоров Банка России 19

декабря 1997 года, протокол №47);«Порядку ведения

кассовых операций в Российской Федерации», утвержден

Решением Совета Директоров ЦБ Российской Федерации

от 22 сентября 1993 года №40 (Письмо ЦБ Российской

Федерации от 4 октября 1993 года №18 «Об утверждении

«Порядка ведения кассовых операций в Российской

Федерации») (Далее Порядок ведения кассовых операций

в Российской Федерации).

Соответствие оформления кассовой книги и кассового

отчета существующим требованиям ЦБ РФ.

Правильность отражения операций по движению

наличных денежных средств на счетах бухгалтерского

учета

Результативность поиска форм унифицированных

документов по учету кассовых операций с помощью

справочной системы Консультант Плюс.

Полнота отражения операций по учету операций с

денежными документами и переводов в пути в регистрах

бухгалтерского учета.

Точность и скорость обработки выписки банка с

расчетного, валютного или специального счета в банке.

Правильность отражения данных банковской выписки на

счетах бухгалтерского учета, в регистрах бухгалтерского

учета.

Соответствие оформления первичных документов по

движению денежных средств на банковских счетах

существующим требованиям ЦБ РФ.

Правильность отражения на счетах бухгалтерского учета

операций по движению денежных средств в иностранной

валюте.

23

Экспертная оценка

освоения

профессиональных

компетенций в рамках

текущего контроля в

ходе

проведения

учебной практики ПК1.4

Формировать

бухгалтерские

проводки по учету

имущества

организации на основе

рабочего плана счетов

бухгалтерского учета

Экспертная оценка

освоения

профессиональных

компетенций в рамках

текущего контроля в

ходе

проведения

учебной практики

Обоснованность классификации основных средств.

Правильность определения первоначальной, остаточной

и восстановительной стоимости основных средств.

Соответствие оформления первичных документов по

поступлению основных средств существующим

стандартам.

Соответствие отражения операций по поступлению

основных средств и их переоценке ПБУ 6/2001.

Обоснование выбора метода начисления амортизации по

основным средствам

Обоснование целесообразности операций по

основных средств и выбора формы арендной платы

аренде

Соответствие оформления первичных документов по

выбытию основных средств существующим стандартам.

Соответствие отражения операций по выбытию основных

средств и их переоценке ПБУ 6/2001.

Обоснованность отнесения ценностей к нематериальным

активам

Правильность оценки нематериальных активов.

Обоснование выбора метода начисления амортизации по

НМА

Соответствие отражения операций по поступлению и

выбытию нематериальных активов,

а также по

начислению амортизации на

счетах бухгалтерского учета требованиям ПБУ 14/2007

«Учет нематериальных активов».

Обоснование отнесения финансовых вложений к

долгосрочным или краткосрочным.

Соблюдение требований ПБУ 19/2002 «Учет финансовых

вложений» при отражении в бухгалтерском учете

операций с финансовыми вложениями

Обоснование классификации материалов с учетом

специфики и масштабов деятельности организации

Правильность оценки материальнопроизводственных

запасов при их поступлении в организацию.

Соблюдение требований ПБУ 5/2001 «Учет материально

производственных запасов» при оформлении первичных

документов и регистров бухгалтерского учета при

отражении операций по поступлению материально

производственных запасов в организацию.

24 Обоснование выбора оценки материалов при их выбытии

(отпуске в производство, реализации, безвозмездной

передаче и т.д.).

Соблюдение требований ПБУ 5/2001 «Учет материально

производственных запасов» при оформлении первичных

документов и регистров бухгалтерского учета при

отражении операций расходу

материально

производственных запасов.

Обоснование выбора методики учета материалов на

складе и в бухгалтерии

Обоснование выбора счетов по учету затрат, исходя их

специфики и масштабов деятельности организации, а

также требований главы 25 НК РФ «Налог на прибыль»,

ПБУ 9/1999 «Доходы организации», ПБУ 10/99 «Расходы

организации».

Правильность составления калькуляций по видам

продукции.

Последовательность и обоснованность отражения на

счетах бухгалтерского учета производственных затрат

предприятия.

Правильность

производства.

и порядок оценки незавершенного

Правильность расчета фактической себестоимости

произведенной продукции.

Последовательность

счетах

бухгалтерского учета операций по реализации продукции

оформления

на

Правильность расчета финансового результата от

реализации продукции

Последовательность отражения на счетах бухгалтерского

учета операций,

формирующих налогооблагаемую

прибыль.

Выполнение требований ПБУ 18/ 02 «Налог на прибыль»,

главы 25 НК РФ «Налог на прибыль», ПБУ 9/1999

«Доходы организации»,

ПБУ 10/99 «Расходы

организации» при отражении хозяйственных операций по

распределению прибыли на счетах бухгалтерского учета.

Обоснование использования в учете организации счетов

по учету расчетов с дебиторами и кредиторами.

Скорость, техничность, правильность осуществления

расчетов по оплате труда.

Обоснование выбора счетов по учету затрат для

отражения начисленной оплаты труда.

25 Соблюдение последовательности отражения на счетах

бухгалтерского учета операций по расчетам с

поставщиками, покупателями, расчетов по налогам и

сборам, подотчетными лицами и прочими дебиторами и

кредиторами.

Правильность отражения на счетах бухгалтерского учета

операций по учету собственного и заемного капитала

(кредитов и займов).

Формы и методы контроля и оценки результатов обучения должны позволять проверять у

обучающихся не только сформированность профессиональных компетенций, но и развитие общих

компетенций и обеспечивающих их умений.

Результаты

(освоенные общие

компетенции)

Основные показатели оценки

Формы и методы контроля и

результата

оценки

ОК 1 Понимать сущность и

социальную значимость своей

будущей профессии, проявлять к

ней устойчивый интерес.

демонстрация интереса к будущей

профессии, владение информацией об

экономических изменениях в стране и

в мировом сообществе

Экспертное наблюдение и

оценка выполнения заданий по

учебной практике

ОК 2 Организовать собственную

деятельность, выбирать типовые

методы и способы выполнения

профессиональных

задач,

оценивать их эффективность и

качество.

ОК 3 Принимать решения в

стандартных и нестандартных

ситуациях и нести за них

ответственность.

ОК 4 Осуществлять поиск и

использование

информации,

необходимой для эффективного

выполнения

профессиональных

профессионального

личностного развития.

задач,

и

ОК 5 Владеть

использование

наиболее

оптимального для организации метода

учета имущества, обоснование выбора

методики,

демонстрация

эффективности выбранного метода

учета

демонстрация

способности

самостоятельно и обоснованно

принимать оптимальные решения при

выборе метода учета,

умение

обоснованно отстаивать принятое

решение и брать ответственность за

возможные

экономические

последствия

поиск и использование информации

для эффективного выполнения

профессиональных

и

личностного развития.

задач

Экспертное наблюдение и

оценка выполнения заданий по

учебной практике

Экспертное наблюдение и

оценка выполнения заданий по

учебной практике

Экспертное наблюдение и

оценка выполнения заданий по

учебной практике

демонстрация навыков использования

информационнокоммуникационных

Экспертное наблюдение и

оценка выполнения заданий по

26 информационной

культурой,

анализировать и оценивать

информацию с использованием

информационно

коммуникационных технологий

ОК 6 Работать в коллективе и в

команде, эффективно общаться с

коллегами,

руководством,

потребителями

ОК 7 Брать на себя

ответственность за работу членов

команды

(подчиненных),

результат выполнения заданий.

технологий в профессиональной

деятельности.

учебной практике

взаимодействие с обучающимися,

преподавателями и мастерами в ходе

обучения.

Экспертное наблюдение и

оценка выполнения заданий по

учебной практике

проявление ответственности за

работу подчиненных,

результат

выполнения заданий.

Экспертное наблюдение и

оценка выполнения заданий по

учебной практике

планирование обучающимися

и

повышения

квалификационного уровня.

личностного

Экспертное наблюдение и

оценка выполнения заданий по

учебной практике

Самостоятельно

ОК

8

задачи

определять

и

профессионального

развития,

личностного

заниматься самообразованием,

осознанно

планировать

повышение квалификации

ОК 9 Ориентироваться в

условиях

смены

технологий в профессиональной

деятельности

частой

проявление интереса к инновациям в

области

профессиональной

деятельности.

Экспертное наблюдение и

оценка выполнения заданий по

учебной практике

27

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Рабочая программа учебной практики по ПМ 01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

30.05.2017

Посмотрите также:

© ООО «Знанио»

С вами с 2009 года.

![]()

О портале