Поделиться

Методы оценки эффективности

инвестиционных проектов

Методы, используемые в анализе инвестиционной деятельности, можно разделить на две группы:

· основанные на дисконтировании,

· не предполагающие дисконтирования.

Ниже перечислены методы, основанные на дисконтировании.

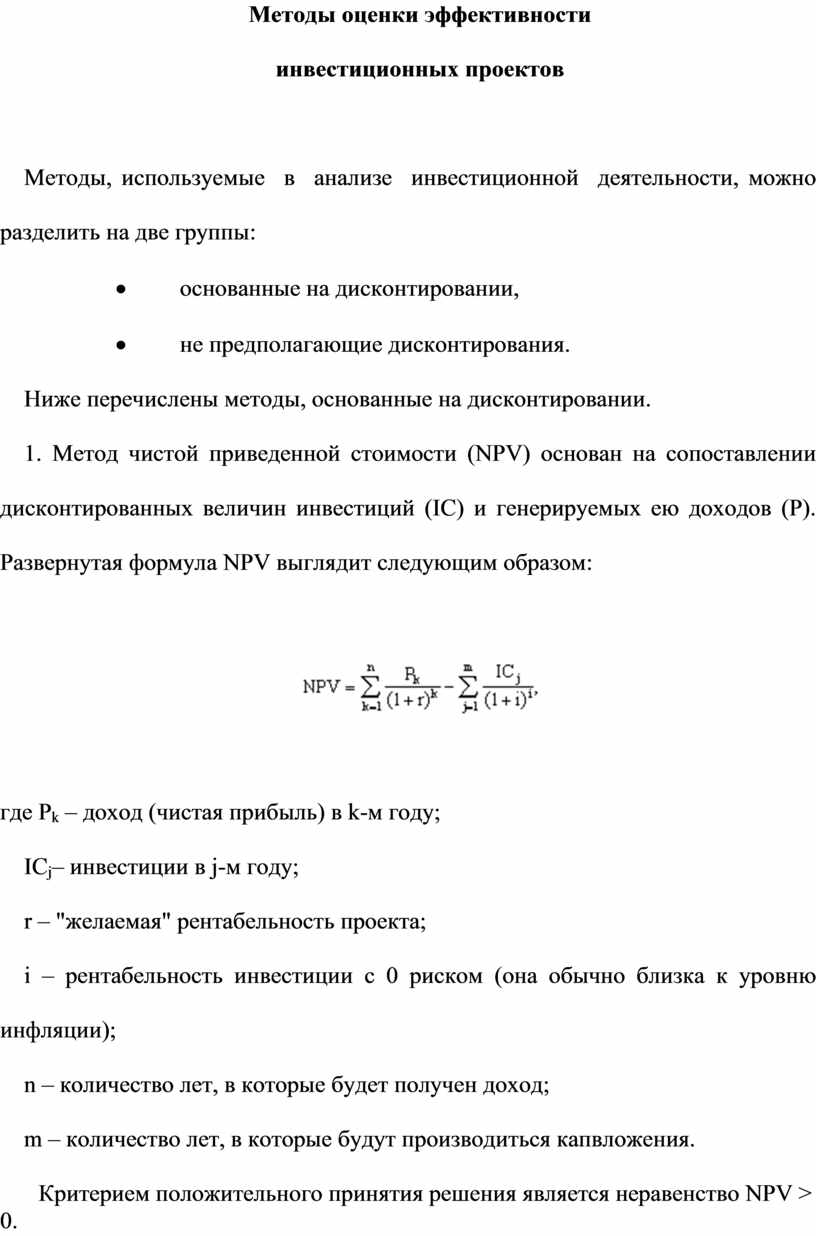

1. Метод чистой приведенной стоимости (NPV) основан на сопоставлении дисконтированных величин инвестиций (IC) и генерируемых ею доходов (P). Развернутая формула NPV выглядит следующим образом:

![]()

где Рk – доход (чистая прибыль) в k-м году;

ICj– инвестиции в j-м году;

r – "желаемая" рентабельность проекта;

i – рентабельность инвестиции с 0 риском (она обычно близка к уровню инфляции);

n – количество лет, в которые будет получен доход;

m – количество лет, в которые будут производиться капвложения.

Критерием положительного принятия решения является неравенство NPV > 0. Вариант, когда NPV = 0, требует дополнительной аргументации.

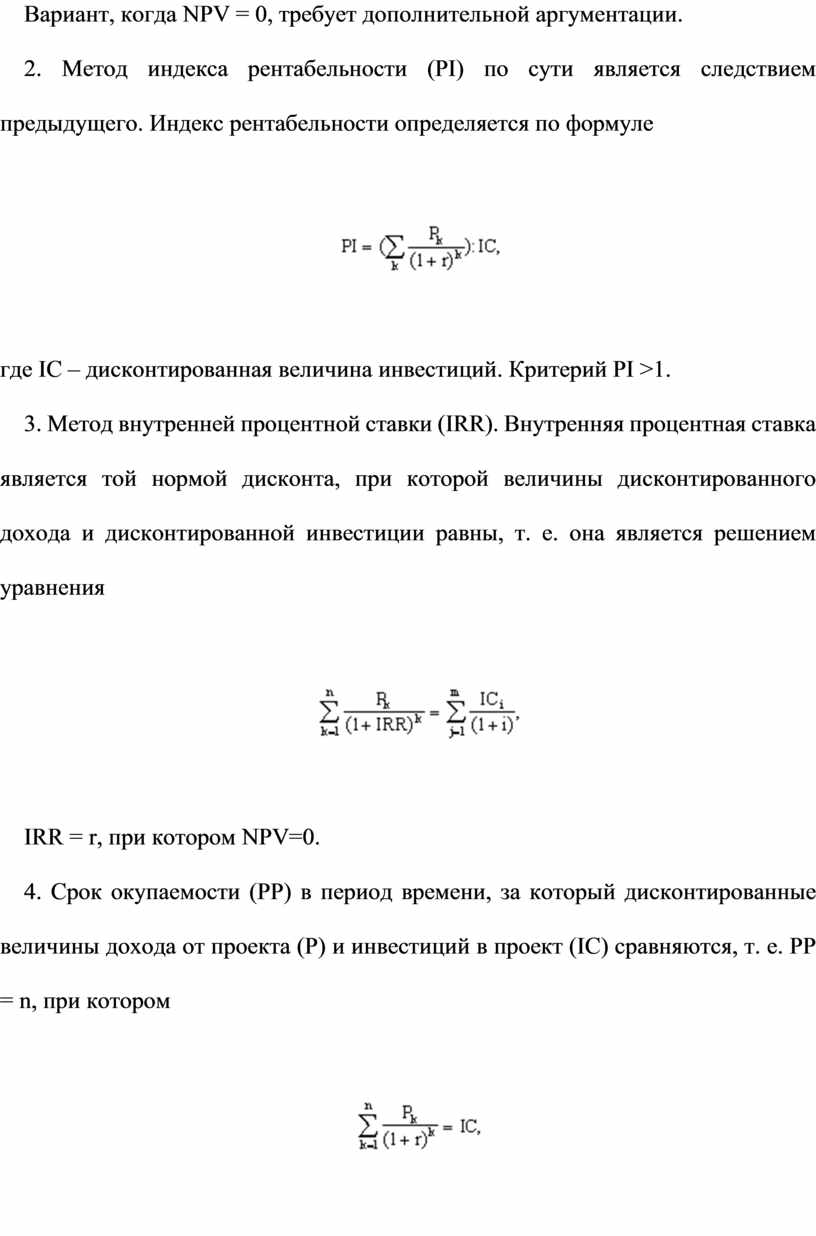

2. Метод индекса рентабельности (РI) по сути является следствием предыдущего. Индекс рентабельности определяется по формуле

![]()

где IC – дисконтированная величина инвестиций. Критерий PI >1.

3. Метод внутренней процентной ставки (IRR). Внутренняя процентная ставка является той нормой дисконта, при которой величины дисконтированного дохода и дисконтированной инвестиции равны, т. е. она является решением уравнения

![]()

IRR = r, при котором NPV=0.

4. Срок окупаемости (РР) в период времени, за который дисконтированные величины дохода от проекта (Р) и инвестиций в проект (IC) сравняются, т. е. PP = n, при котором

![]()

где IC – дисконтированная величина инвестиций в проект.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.