Поделиться

ЧПОУ «Гуманитарный колледж «Эдельвейс»

|

ОДОБРЕН УМО преподавателей ОГСЭ, ЕН и ОП дисциплин Протокол № ___ от 2023 г. Председатель УМО _____Музаева З.З-А.

|

УТВЕРЖДЕН Зав. учебной частью __________ Бахаева Х.Ш. «___»___________ 2023 г.

|

ФОНД ОЦЕНОЧНЫХ СРЕДСТВ

для проведения текущего контроля и промежуточной аттестации по

оп.07 ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИ И предпринимательской ДЕЯТЕЛЬНОСТИ

по профессии:

09.01.03 «Мастер по обработке цифровой информации»

(на базе основного общего образования)

2023 г.

Фонд оценочных средств учебной дисциплины ОП.07 Основы финансовой грамотности и предпринимательской деятельности разработана на основе Федерального государственного стандарта (ФГОС) по профессии 09.01.03 «Мастер по обработке цифровой информации»

Организация-разработчик: ЧПОУ "Гуманитарный колледж "Эдельвейс""

Разработчики:

преподаватель _____________ Музаева З.З-А.

Рассмотрена на заседании УМО преподавателей СГ и ОП дисциплин

________________________________ Председатель УМО Музаева З.З-А.

Протокол №____________ от «____» __________2023 г.

|

Согласован |

Зав. учебной частью _____________ Бахаева Х.Ш. |

СОДЕРЖАНИЕ

1.ПАСПОРТ КОМПЛЕКТА ФОНДА ОЦЕНОЧНЫХ СРЕДСТВ………………………..….…4

2.РЕЗУЛЬТАТЫ ОСВОЕНИЯ УЧЕБНОЙ ДИСЦИПЛИНЫ, ПОДЛЕЖАЩИЕ ПРОВЕРКЕ..8

3.ОЦЕНКА ОСВОЕНИЯ УЧЕБНОЙ ДИСЦИПЛИНЫ…………………………...……….…...15

4.ФОНД ОЦЕНОЧНЫХ СРЕДСТВ ДЛЯ ИТОГОВОЙ АТТЕСТАЦИИ ПО УЧЕБНОЙ ДИСЦИПЛИНЕ……………………………………………………………….…………….…….19

1.ПАСПОРТ ФОНДА ОЦЕНОЧНЫХ СРЕДСТВ ПО ОБЩЕПРОФЕССИОНАЛЬНОЙ ДИСЦИПЛИНЕ ОП.07 Основы финансовой грамотности и предпринимательской деятельности

Фонд оценочных средств предназначен для контроля и оценки образовательных достижений обучающихся, освоивших программу учебной дисциплины ОП.07 «Основы бюджетной грамотности» ФОС включают контрольные материалы для проведения текущего контроля и промежуточной аттестации в форме дифференцированного зачета ФОС разработаны в соответствии с основной профессиональной образовательной программой.

В результате освоения учебной дисциплины обучающийся должен уметь:

• Определять энергоэффективные и ресурсосберегающие технологии в формировании и исполнения бюджета семьи, организации сбережений населения;

• Описывать источники формирования государственного бюджета;

• Объяснять теорию справедливости налогов;

• Объяснять причины неравенства доходов, аксиомы рационального потребления, бюджетное ограничение семьи,

• Охарактеризовать роль кредита в современной экономике, его виды;

• Объяснять: причины возникновения дефицита государственного бюджета; необходимость выпуска государственных ценных бумаг;

• Анализировать потребительское поведение, виды вкладов и кредитов, формирование государственного бюджета;

• Использовать приобретенные знания и умения в практической деятельности и повседневной жизни;

• Находить и оценивать экономическую информацию;

• Рационально планировать семейный бюджет;

• Оценивать собственные экономические действия в качестве потребителя, члена семьи и гражданина;

• Осваивать способы познавательной, коммуникативной, практической деятельности, необходимые для участия в экономической жизни общества и государства;

• Осваивать различные способы решения экономических задач;

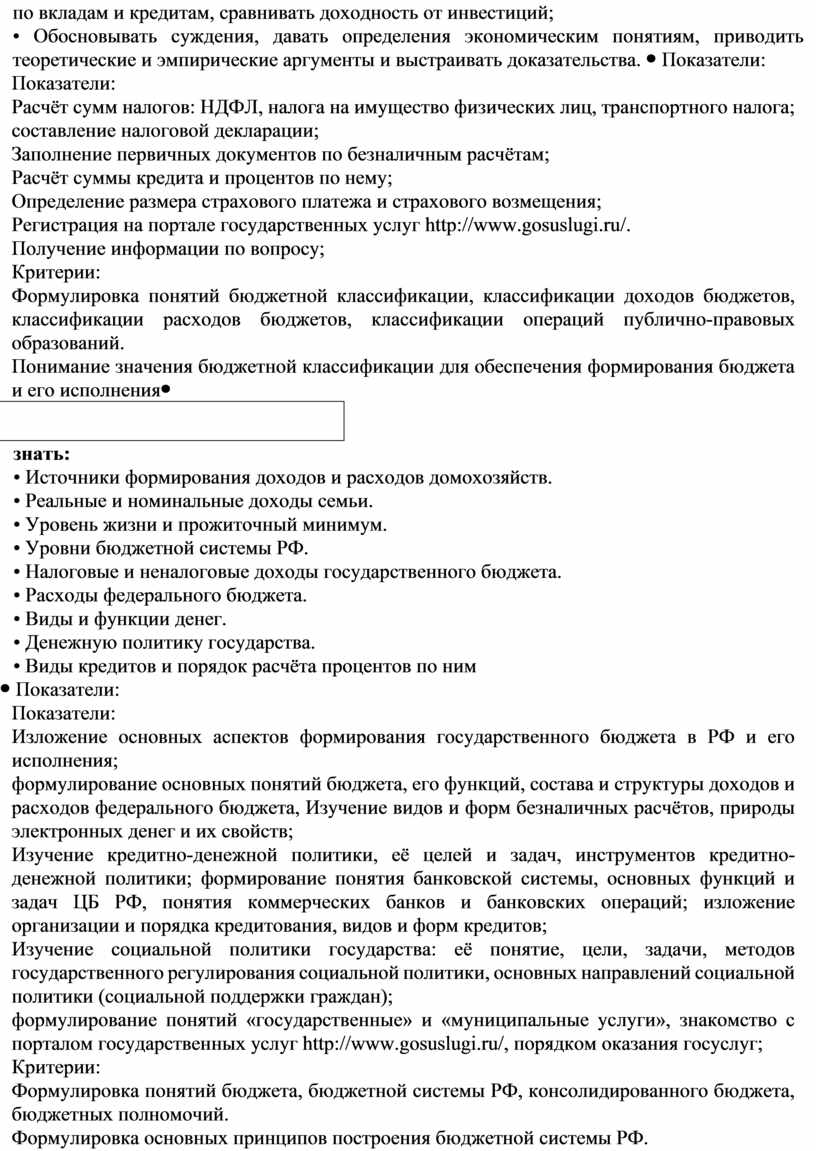

• Рассчитывать процентные ставки по вкладам и кредитам, сравнивать доходность от инвестиций;

• Обосновывать суждения, давать определения экономическим понятиям, приводить теоретические и эмпирические аргументы и выстраивать доказательства.

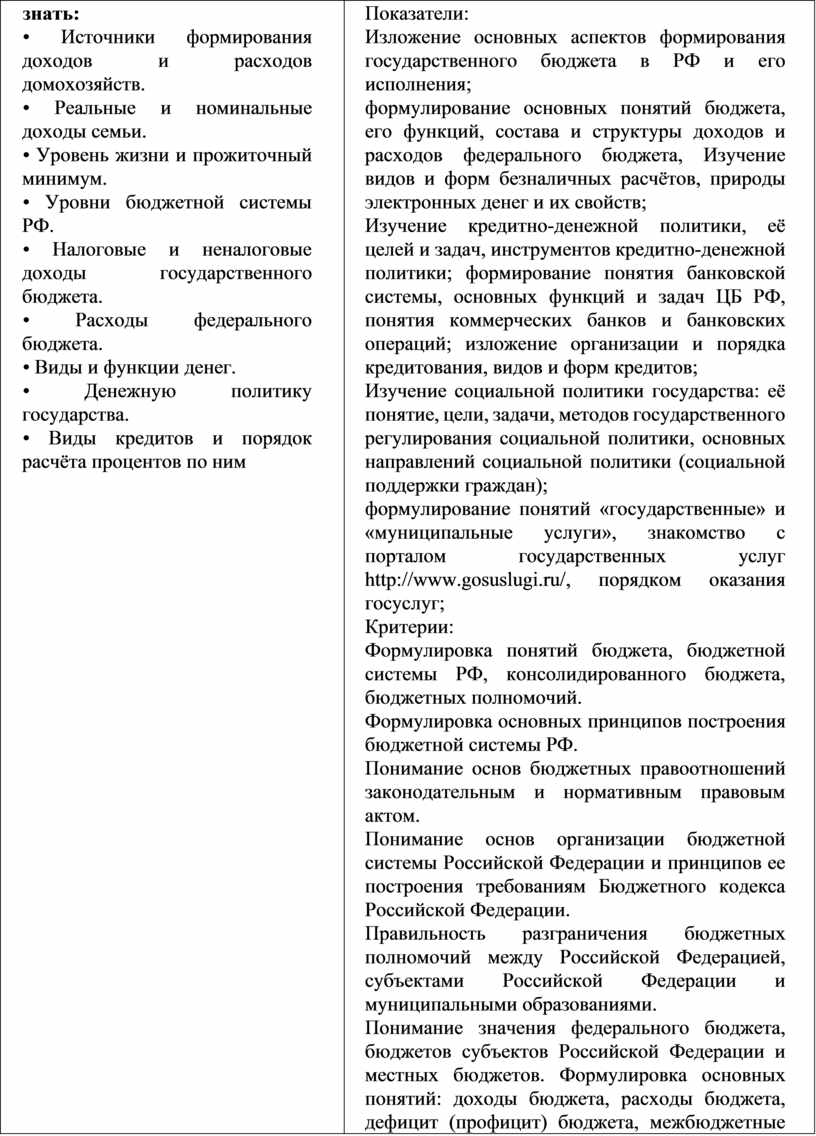

В результате освоения учебной дисциплины обучающийся должен знать:

• Источники формирования доходов и расходов домохозяйств.

• Реальные и номинальные доходы семьи.

• Уровень жизни и прожиточный минимум.

• Уровни бюджетной системы РФ.

• Налоговые и неналоговые доходы государственного бюджета.

• Расходы федерального бюджета.

• Виды и функции денег.

• Денежную политику государства.

• Виды кредитов и порядок расчёта процентов по ним

|

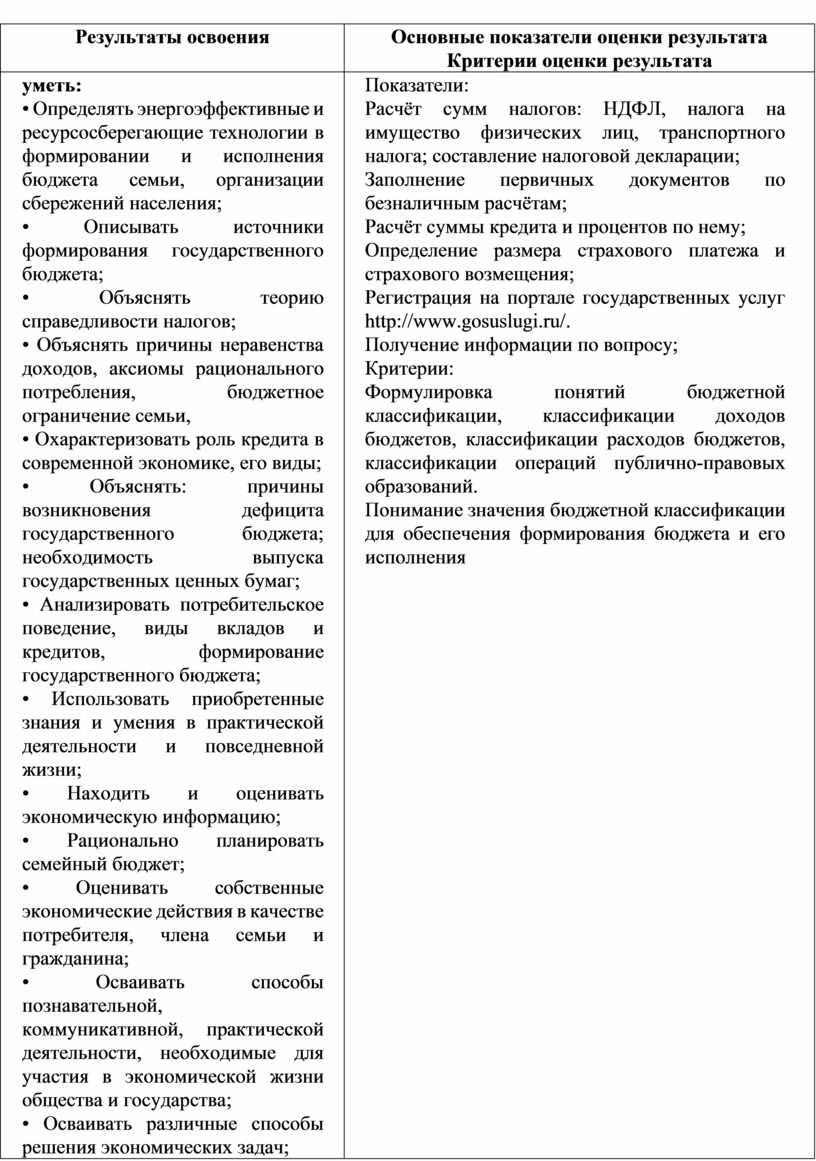

Результаты освоения |

Основные показатели оценки результата Критерии оценки результата |

|

уметь: • Определять энергоэффективные и ресурсосберегающие технологии в формировании и исполнения бюджета семьи, организации сбережений населения; • Описывать источники формирования государственного бюджета; • Объяснять теорию справедливости налогов; • Объяснять причины неравенства доходов, аксиомы рационального потребления, бюджетное ограничение семьи, • Охарактеризовать роль кредита в современной экономике, его виды; • Объяснять: причины возникновения дефицита государственного бюджета; необходимость выпуска государственных ценных бумаг; • Анализировать потребительское поведение, виды вкладов и кредитов, формирование государственного бюджета; • Использовать приобретенные знания и умения в практической деятельности и повседневной жизни; • Находить и оценивать экономическую информацию; • Рационально планировать семейный бюджет; • Оценивать собственные экономические действия в качестве потребителя, члена семьи и гражданина; • Осваивать способы познавательной, коммуникативной, практической деятельности, необходимые для участия в экономической жизни общества и государства; • Осваивать различные способы решения экономических задач; • Рассчитывать процентные ставки по вкладам и кредитам, сравнивать доходность от инвестиций; • Обосновывать суждения, давать определения экономическим понятиям, приводить теоретические и эмпирические аргументы и выстраивать доказательства. |

Показатели: Расчёт сумм налогов: НДФЛ, налога на имущество физических лиц, транспортного налога; составление налоговой декларации; Заполнение первичных документов по безналичным расчётам; Расчёт суммы кредита и процентов по нему; Определение размера страхового платежа и страхового возмещения; Регистрация на портале государственных услуг http://www.gosuslugi.ru/. Получение информации по вопросу; Критерии: Формулировка понятий бюджетной классификации, классификации доходов бюджетов, классификации расходов бюджетов, классификации операций публично-правовых образований. Понимание значения бюджетной классификации для обеспечения формирования бюджета и его исполнения |

|

знать: • Источники формирования доходов и расходов домохозяйств. • Реальные и номинальные доходы семьи. • Уровень жизни и прожиточный минимум. • Уровни бюджетной системы РФ. • Налоговые и неналоговые доходы государственного бюджета. • Расходы федерального бюджета. • Виды и функции денег. • Денежную политику государства. • Виды кредитов и порядок расчёта процентов по ним

|

Показатели: Изложение основных аспектов формирования государственного бюджета в РФ и его исполнения; формулирование основных понятий бюджета, его функций, состава и структуры доходов и расходов федерального бюджета, Изучение видов и форм безналичных расчётов, природы электронных денег и их свойств; Изучение кредитно-денежной политики, её целей и задач, инструментов кредитно-денежной политики; формирование понятия банковской системы, основных функций и задач ЦБ РФ, понятия коммерческих банков и банковских операций; изложение организации и порядка кредитования, видов и форм кредитов; Изучение социальной политики государства: её понятие, цели, задачи, методов государственного регулирования социальной политики, основных направлений социальной политики (социальной поддержки граждан); формулирование понятий «государственные» и «муниципальные услуги», знакомство с порталом государственных услуг http://www.gosuslugi.ru/, порядком оказания госуслуг; Критерии: Формулировка понятий бюджета, бюджетной системы РФ, консолидированного бюджета, бюджетных полномочий. Формулировка основных принципов построения бюджетной системы РФ. Понимание основ бюджетных правоотношений законодательным и нормативным правовым актом. Понимание основ организации бюджетной системы Российской Федерации и принципов ее построения требованиям Бюджетного кодекса Российской Федерации. Правильность разграничения бюджетных полномочий между Российской Федерацией, субъектами Российской Федерации и муниципальными образованиями. Понимание значения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов. Формулировка основных понятий: доходы бюджета, расходы бюджета, дефицит (профицит) бюджета, межбюджетные отношения, межбюджетные трансферты, дотация, субсидия, субвенция |

2. Результаты освоения учебной дисциплины, подлежащие проверке

2.1. В результате аттестации по учебной дисциплине осуществляется комплексная проверка следующих умений и знаний, а также динамика формирования общих и профессиональных компетенций

Личностные результаты:

• сформированность у выпускника гражданской позиции как активного и ответственного члена российского общества, осознающего свои конституционные права и обязанности, уважающего закон и правопорядок, обладающего чувством собственного достоинства, осознанно принимающего традиционные национальные и общечеловеческие гуманистические и демократические ценности;

• сформированность основ саморазвития и самовоспитания в соответствии с общечеловеческими ценностями и идеалами гражданского общества; готовность и способность к самостоятельной, творческой и ответственной деятельности;

• готовность и способность выпускника к саморазвитию и личностному самоопределению; выявление и мотивация к раскрытию лидерских и предпринимательских качеств;

• готовность и способность к образованию, в том числе самообразованию, на протяжении всей жизни; сознательное отношение к непрерывному образованию как условию успешной профессиональной и общественной деятельности;

• ответственное отношение к созданию семьи на основе осознанного принятия ценностей семейной жизни;

• мотивация к труду, умение оценивать и аргументировать собственную точку

зрения по финансовым проблемам, стремление строить свое будущее на

основе целеполагания и планирования;

• осознание ответственности за настоящее и будущее собственное финансовое

благополучие, благополучие своей семьи и государства.

Метапредметные результаты:

Метапредметные результаты включают три группы универсальных учебных

действий: регулятивные, познавательные, коммуникативные.

1. Регулятивные универсальные учебные

действия:

• умение самостоятельно определять цели своего обучения, ставить и формулировать для себя новые задачи в учебе и познавательной деятельности, развивать мотивы и интересы своей познавательной деятельности;

• умение самостоятельно планировать пути достижения личных финансовых целей, в том числе альтернативные, осознанно выбирать наиболее эффективные способы решения финансовых задач;

• умение соотносить свои действия с планируемыми результатами, осуществлять контроль своей деятельности в процессе достижения результата, определять способы действий в рамках предложенных условий и требований, корректировать свои действия в соответствии с изменяющейся ситуацией;

• формирование навыков принятия решений на основе сравнительного анализа финансовых альтернатив, планирования и прогнозирования будущих доходов и расходов личного бюджета, навыков самоанализа и самоменеджмента.

2. Познавательные универсальные учебные действия:

• умение определять понятия, создавать обобщения, устанавливать аналогии, классифицировать, самостоятельно выбирать основания и критерии для классификации, устанавливать причинно-следственные связи, строить логическое рассуждение, умозаключение (индуктивное, дедуктивное и по аналогии) и делать выводы на примере материалов данного курса;

• умение создавать, применять и преобразовывать знаки и символы, модели и схемы для решения задач данного курса;

• находить и приводить критические аргументы в отношении действий и суждений другого; спокойно и разумно относиться к критическим замечаниям в отношении собственного суждения, рассматривать их как ресурс собственного развития.

3. Коммуникативные универсальные учебные действия:

• осуществлять деловую коммуникацию как со сверстниками, так и со взрослыми (как внутри образовательной организации, так и за ее пределами), подбирать партнеров для деловой коммуникации исходя из соображений результативности взаимодействия, а не личных симпатий;

• формирование и развитие компетентности в области использования информационно-коммуникационных технологий (ИКТ-компетенции), навыков работы со статистической, фактической и аналитической финансовой информацией;

• координировать и выполнять работу в условиях реального, виртуального и комбинированного взаимодействия.

Предметные результаты:

• характеризовать и иллюстрировать конкретными примерами группы потребностей человека;

• различать экономические явления и процессы общественной жизни;

• выполнять несложные практические задания по анализу состояния личных финансов;

• понимать влияние инфляции на повседневную жизнь;

• применять способы анализа индекса потребительских цен;

• анализировать несложные ситуации, связанные с гражданскими, трудовыми правоотношениями в области личных финансов;

• объяснять проблему ограниченности финансовых ресурсов;

• знать и конкретизировать примерами виды налогов;

• различать сферы применения различных форм денег;

• характеризовать экономику семьи;

анализировать структуру семейного бюджета;

• формулировать финансовые цели, предварительно оценивать их достижимость;

• грамотно обращаться с деньгами в повседневной жизни;

• различать виды ценных бумаг;

• находить, извлекать и осмысливать информацию правового характера относительно личной финансовой безопасности, полученную из доступных источников, систематизировать, анализировать полученные данные;

• определять практическое назначение основных элементов банковской системы;

• различать виды кредитов и сферу их использования;

• уметь рассчитывать процентные ставки по кредиту;

• разумному и безопасному финансовому поведению;

• применять правовые нормы по защите прав потребителей финансовых услуг;

• выявлять признаки мошенничества на финансовом рынке в отношении физических лиц.

• анализировать состояние финансовых рынков, используя различные источники информации;

• применять теоретические знания по финансовой грамотности для практической деятельности и повседневной жизни;

• анализировать и извлекать информацию, касающуюся личных финансов из источников различного типа и источников, созданных в различных знаковых системах (текст, таблица, график, диаграмма, аудиовизуальный ряд и др.);

• сопоставлять свои потребности и возможности, оптимально распределять свои материальные и трудовые ресурсы, составлять семейный бюджет и личный финансовый план;

• грамотно применять полученные знания для оценки собственных экономических действий в качестве потребителя, налогоплательщика, страхователя, члена семьи и гражданина;

• применять полученные экономические знания для эффективного исполнения основных социально-экономических ролей заемщика и акционера;

• использовать приобретенные знания для выполнения практических заданий, основанных на ситуациях, связанных с покупкой и продажей валюты;

• определять воздействие факторов, влияющих на валютный курс;

• применять полученные теоретические и практические знания для эффективного использования основных социально-экономических ролей наемного работника и налогоплательщика в конкретных ситуациях;

• оценивать влияние инфляции на доходность финансовых активов;

• применять полученные теоретические и практические знания для определения экономически рационального поведения;

• оценивать и принимать ответственность за рациональные решения и их возможные последствия для себя, своего окружения и общества в целом;

• разрабатывать и реализовывать проекты междисциплинарной направленности на основе полученных знаний по финансовой грамотности и ценностных ориентиров.

Раздел 1

Личное финансовое планирование

Тесты, решение задач, открытые вопросы

Контрольные вопросы по разделам учебной дисциплины.

(прилагается)

Личностные результаты:

Метапредметные

результаты:

Предметные результаты:

• характеризовать и иллюстрировать конкретными примерами группы потребностей человека;

• различать экономические явления и процессы общественной жизни;

• выполнять несложные практические задания по анализу состояния личных финансов;

• понимать влияние инфляции на повседневную жизнь;

• применять способы анализа индекса потребительских цен;

• анализировать несложные ситуации, связанные с гражданскими, трудовыми правоотношениями в области личных финансов;

• объяснять проблему ограниченности финансовых ресурсов

Раздел 2

Депозит

Тесты, решение задач, открытые вопросы

Контрольные вопросы по разделам учебной дисциплины.

(прилагается)

Личностные результаты:

Метапредметные

результаты:

Предметные результаты: • находить, извлекать и осмысливать информацию правового характера относительно личной финансовой безопасности, полученную из доступных источников, систематизировать, анализировать полученные данные;

• определять практическое назначение основных элементов банковской системы;

• различать виды кредитов и сферу их использования;

• уметь рассчитывать процентные ставки по кредиту;

• разумному и безопасному финансовому поведению;

• применять правовые нормы по защите прав потребителей финансовых услуг;

• выявлять признаки мошенничества на финансовом рынке в отношении физических лиц.

• анализировать состояние финансовых рынков, используя различные источники информации;

Раздел 3

Кредит

Тесты, решение задач, открытые вопросы Групповая работа.

Проблемные вопросы группам обучающихся

(Опережающее задание по группам: подготовить вопросы специалисту).

Контрольные вопросы по разделам учебной дисциплины.

Личностные результаты:

Метапредметные

результаты:

Предметные результаты:

• находить, извлекать и осмысливать информацию правового характера относительно личной финансовой безопасности, полученную из доступных источников, систематизировать, анализировать полученные данные;

• определять практическое назначение основных элементов банковской системы;

• различать виды кредитов и сферу их использования;

• уметь рассчитывать процентные ставки по кредиту;

• разумному и безопасному финансовому поведению;

• применять правовые нормы по защите прав потребителей финансовых услуг;

• выявлять признаки мошенничества на финансовом рынке в отношении физических лиц.

• анализировать состояние финансовых рынков, используя различные источники информации;

Экспертная оценка выполненных презентаций, выполнение индивидуальных заданий, оценка рефератов и докладов, аудиторные занятия.

Раздел 4

Кредит

Тестирование экономическое содержание.

Практическая работа

• применять теоретические знания по финансовой грамотности для практической деятельности и повседневной жизни;

• анализировать и извлекать информацию, касающуюся личных финансов из источников различного типа и источников, созданных в различных знаковых системах (текст, таблица, график, диаграмма, аудиовизуальный ряд и др.);

• сопоставлять свои потребности и возможности, оптимально распределять свои материальные и трудовые ресурсы, составлять семейный бюджет и личный финансовый план;

• грамотно применять полученные знания для оценки собственных экономических действий в качестве потребителя, налогоплательщика, страхователя, члена семьи и гражданина;

• применять полученные экономические знания для эффективного исполнения основных социально-экономических ролей заемщика и акционера;

• использовать приобретенные знания для выполнения практических заданий,

Раздел 5

Страхование

Контрольные вопросы по разделам учебной дисциплины.

уметь определять размер страхового платежа и страхового возмещении

знать виды страхования знать социальное страхование, его необходимость

Определение размера страхового платежа и страхового возмещения - задание выполнено в полном объёме, без ошибок и исправлений; все расчёты выполнены точно и безошибочно.

Формулирование основных понятий социально-экономического страхования;

Изучение участников страховых отношений, форм организации страхового фонда, видов страхования -содержание вопроса изложено связно, в краткой форме; раскрыта суть изученного материала;

перечислены основные понятия темы, дана полная характеристика изучаемых объектов;

терминологические ошибки отсутствуют.

Экспертная оценка выполнения практического задания

Раздел 6

Инвестици

Экспертное наблюдение и оценка на практических занятиях и контрольной работе, выполнение презентаций или сообщений, ответы на контрольные вопросы.

Контрольные вопросы по разделам учебной дисциплины.

Раздел 7

Пенсии

Экспертная оценка выполненных презентаций, выполнение индивидуальных заданий, оценка рефератов и докладов, аудиторные занятия,

Тестирование экономическое содержание.

Практическая работа

Контрольные вопросы по разделам учебной дисциплины.

• знать и конкретизировать примерами виды налогов;

• различать сферы применения различных форм денег;

• характеризовать экономику семьи;

анализировать структуру семейного бюджета;

• формулировать финансовые цели, предварительно оценивать их достижимость;

• грамотно обращаться с деньгами в повседневной жизни;

• различать виды ценных бумаг;

Раздел 8

Налоги

Тесты, решение задач, открытые вопросы

Контрольные вопросы по разделам учебной дисциплины.

Коммуникативные универсальные учебные действия:

• осуществлять деловую коммуникацию как со сверстниками, так и со взрослыми (как внутри образовательной организации, так и за ее пределами), подбирать партнеров для деловой коммуникации исходя из соображений результативности взаимодействия, а не личных симпатий;

• формирование и развитие компетентности в области использования информационно-коммуникационных технологий (ИКТ-компетенции), навыков работы со статистической, фактической и аналитической финансовой информацией;

• координировать и выполнять работу в условиях реального, виртуального и комбинированного взаимодействия.

Раздел 9

«Защита от мошеннических действий на финансовом рынке»

Тесты, решение задач, открытые вопросы

Контрольные вопросы по разделам учебной дисциплины.

Вопросы к дифференцированному зачету по дисциплине

«Основы финансовой грамотности»

1.Возникновение денег. Их необходимость и сущность.

2. Функция денег, как средства платежа и средства накопления.

3. Виды денег.

4. Понятие банковской системы.

5. Развитие банковской системы.

6. Вклады, подлежащие страхованию.

7. Размер возмещения по вкладам.

8. Порядок обращения вкладчика за возмещением по вкладам.

9.Понятие и виды банковских вкладов.

10. Банковский депозит, понятие и виды.

11.Что такое " кредитная политика банка"

12. Каковы основные этапы процесса представления банковского кредита.

13. Какова классификация потребительских кредитов.

14. Какую документацию заемщик должен представить в банк с целью получения потребительского кредита.

15. Какие существуют виды жилищных ипотечных кредитов.

16. Классификация ипотечных кредитов.

17. Факторы, от которых зависит сумма кредита.

18. Дать определение " Электронные деньги".

19. Разновидности электронных денег.

20. Преимущества и недостатки электронных денег.

21. Какие виды дохода можно получить от акции.

22. Классификация ценных бумаг.

23. Понятие и виды ценных бумаг.

24. Понятие и виды облигаций.

25. Порядок размещения облигаций, обращение облигаций, срок погашения которых

наступил.

26. Какие основные функции векселя.

27. Дать характеристику федерального бюджета РФ.

28. Пояснить термин " доходы бюджета"

29. За счет каких видов дохода формируется бюджет

30. Как определяет НК РФ " налог" и " сбор"

31. Кратко дать характеристику функций налога.

32. Привести перечень федеральных, региональных и местных налогов.

33. Объяснить понятие " Государственный кредит"

34. Дать характеристику социально экономического значения социальной сферы.

35. За счет каких ресурсов формируется фонд социального обеспечения социальной

сферы.

36. Что представляет собой система обязательного медицинского страхования, как один из элементов рыночного механизма финансирования здравоохранения.

37. Дать характеристику расходов на социальное обеспечение и социальную защиту.

38. Назвать основные направления местных бюджетов.

39. В чем заключается сущность понятия бюджетного дефицита) профицита.

40. Дать характеристику основных направлений бюджетной политики по оптимизации бюджетного дефицита РФ.

41. Как формируются и используются средства Фонда социального страхования.

42. С какой целью государство заимствует средства и в каких формах.

43. Как осуществляется бюджетное кредитование.

44. Перечислить основные классификации расходов бюджета.

45. Что представляет собой бюджетное кредитование.

Критерии оценки:

Успеваемость студента определяется оценками «отлично», «хорошо», «удовлетворительно», «неудовлетворительно».

При определении оценки знаний студентов во время дифференцированного зачета руководствуются следующими критериями:

оценка «отлично» выставляется студенту, обнаружившему всесторонние систематическое и глубокое знание учебного материала, предусмотренного программой; усвоившему основную и знакомому с дополнительной литературой по программе, умеющему творчески и осознанно выполнять задания, предусмотренные программой; усвоившему взаимосвязь основных понятий дисциплины и умеющему применить их к анализу и решению практических задач; безупречно выполнившему в процессе изучения дисциплины все задания, предусмотренные формами текущего контроля;

оценку «хорошо» заслуживает студент, обнаруживший полное знание учебного материала, предусмотренного программой; усвоивший основную учебную литературу, рекомендуемую в программе; успешно выполнивший все задания, предусмотренные формами текущего контроля;

оценка «удовлетворительно» выставляется студенту обнаружившему знание основного учебного материала, предусмотренного программой, в объеме необходимом для дальнейшей учебы и работы по специальности, знакомому с основной литературой, рекомендованной программой; справляющемуся с выполнением заданий, предусмотренных программой; выполнившему все задания, предусмотренные формами текущего контроля, но допустившему погрешности в ответе на экзамене и обладающему необходимыми знаниями для их устранения под руководством преподавателя;

оценка «неудовлетворительно» выставляется студенту, обнаружившему пробелы в знании основного материала, предусмотренного программой, допустившему принципиальные ошибки в выполнении предусмотренных программой заданий; не выполнившему отдельные задания, предусмотренные формами текущего контроля.

3. Комплект оценочных материалов для текущего контроля

Раздел 1

Личное финансовое планирование

Тесты

1. К доходам семьи НЕ относятся

а. Зарплата

б. Проценты по кредиту

в. Пособие по уходу за ребёнком

г. Прибыль индивидуального предпринимателя – члена семьи

2. Процесс приватизации жилья в 1990-е гг. привёл к росту какого из видов семейных доходов?

а. Зарплаты

б. Доходов от предпринимательской деятельности

в. Социальных выплат

г. Доходов от собственности

3. Переменная зарплата

а. Не зависит от результата вашей работы

б. Может оказаться как выше, так и ниже фиксированного оклада на том же месте работы

в. Идеальна для единственного кормильца большой семьи, потому

что даёт возможность заработать больше, чем фиксированная

г. Подходит тем, у кого неопределённость будущего вызывает стресс

4. Всё перечисленное ниже может увеличивать зарплаты, кроме:

а. Роста производительности труда

б. Роста безработицы

в. Роста спроса на продукцию фирмы

г. Вредных условий труда

5. Какой из перечисленных ниже видов дохода облагается налогом 13 %?

а. Доход от сдачи жилья в аренду

б. Пенсия

в. Выходное пособие при увольнении

г. Социальное пособие на второго ребёнка

6. При получении какого из перечисленных ниже видов дохода необходимо заполнить налоговую декларацию?

а. Зарплата

б. Пенсия

в. Пособие по инвалидности

г. Доход от сдачи жилья в аренду

7. Если вы потеряли работу, вам следует стать на учёт в:

а. Профсоюзе

б. Федеральной социальной службе

в. Государственной инспекции труда

г. Полиции

8. Что из этого НЕ может стать причиной сокращения штата в вашей фирме?

а. Убытки в результате выбора неэффективной стратегии

б. Переизбыток на рынке труда людей с необходимой для вашей

фирмы специальностью

в. Появление нового очень эффективного оборудования, позволяющего значительно автоматизировать производственный процесс

г. Экономический кризис

Выбрать все подходящие ответы

1. На пособие по безработице имеют право:

а. Студент очного отделения

б. Призывник армии

в. Сантехник, работающий в жэке

г. Программист, не имеющий постоянной занятости и выполняющий работы по принципу «фриланс»

д. Повар, уволенный за небрежное отношение к имуществу ресторана

е. Крановщица, уволенная по сокращению штата

ж. Пенсионерка Зина Афанасьевна

з. Женщина, которая сама ушла с прежней работы, потому что вместе с мужем переехала в другой город

и. Учредитель фирмы, которая уже 3 года несёт убытки

2. Что из этого может положительно повлиять на доходы вашей семьи?

а. Открытие сберегательного вклада в банке, по которому вы получаете проценты

б. Сокращение отрасли, где работает ваш отец, из-за вытеснения её другой, более технологичной отраслью

в. Создание профсоюза на предприятии, где работает ваша сестра

г. Повышение ежемесячного социального пособия на детей до 18 лет, если у вас есть несовершеннолетние братья и сёстры

д. Повышение НДФЛ

е. Создание в вашем регионе специальной комиссии по борьбе с загрязнением окружающей среды

ж. Получение в наследство 2-комнатной квартиры

з. Прохождение вашей мамой курсов повышения квалификации

и. Увольнение брата по сокращению штата с выплатой выходного пособия

КОНТРОЛЬ СЕМЕЙНЫХ РАСХОДОВ

Тесты

1. Почему важно обсуждать финансовые вопросы в семье?

а. Потому что российские семьи тратят слишком много денег на

продукты питания и слишком мало на образование

б. Потому что из ежедневных мелочей складывается большая экономия

в. Потому что у членов семьи могут быть разные взгляды на распоряжение деньгами, а это приводит к конфликтам

г. Чтобы не стать жертвой финансового мошенничества

2. Чем опасна бесконтрольная трата семейных средств?

а. Вы можете начать тратить больше на одежду и обувь, чем на продукты питания

б. Вы можете оказаться без денег, когда они потребуются на что-то экстренно нужное

в. Вы можете стать жертвой продавца, который получает зарплату в зависимости от объёма продаж

г. Вы можете до конца жизни тратить больше, чем зарабатываете

3. Что из этого НЕ является способом экономии семейных средств?

а. Замена покупки арендой

б. Следование рекомендациям продавца

в. Экономичные упаковки

г. Отдельный кошелёк для импульсивных покупок

4. Что из этого НЕ является способом экономии семейных средств?

а. Импульсивные покупки

б. Разделение затрат с друзьями и родственниками

в. Покупка б/у вещей

г. Составление списка покупок перед походом в магазин

Задачи

1. Ваша мама хочет купить домашнюю хлебопечку за 4 тыс. руб. Чтобы напечь хлеб на всю семью в течение года, мама должна будет потратить на ингредиенты: 500 руб. на муку, 500 руб. на яйца и 100 руб. на остальные ингредиенты. Хлеб вы всегда едите с маслом, на которое тратите в среднем 100 руб. в месяц. Сегодня вы покупаете хлеб в магазине, и это обходится вам 120 руб. в месяц.

а. Рассчитайте общую стоимость владения хлебопечкой (предположите, что срок её службы – 3 года).

б. Какие вопросы должна задать себе мама, прежде чем сделать эту покупку?

2. Ваш брат хочет купить абонемент в спортзал на год за 20 тыс. руб.

Чтобы начать ходить в спортзал, ему придётся купить новые кроссовки за 3 тыс. руб. Так как спортзал находится далеко от дома, ему придется ездить туда на автобусе, что обойдется ему в 4 тыс. руб. за год. Сейчас брат время от времени посещает бассейн рядом с домом (в среднем дважды в месяц). Разовое посещение стоит 100 руб. В новом спортзале есть собственный бассейн, поэтому в бассейн рядом с домом брат больше не будет ходить. Кстати, на прошлой неделе он потерял свои плавательные очки за 1 тыс. руб., и ему срочно надо купить новые.

а. Рассчитайте общую стоимость владения абонементом в спортзал.

б. Какие вопросы должен задать себе брат, прежде чем покупать абонемент?

Тесты

1. Дефицит семейного бюджета наблюдается когда:

а. Доходы превышают расходы

б. Расходы превышают доходы

в. Сбережения превышают расходы

г. Расходы превышают сбережения

2. На какие три группы следует разделить все статьи семейных расходов?

а. Важно для всех, важно для кого-то одного, не важно

б. Дорого, средне, дёшево

в. Сегодня, завтра, никогда

г. Необходимо, нужно, хотим

3. Восполнить дефицит бюджета...

а. ...всегда выгоднее с помощью кредита

б. ...всегда выгоднее из сбережений

в. ...обычно выгоднее с помощью кредита

г. ...обычно выгоднее из сбережений

4. Почему покрыть дефицит бюджета из сбережений НЕ всегда самая выгодная тактика?

а. Проценты по кредитам ниже процентов по вкладам

б. Краткосрочный кредит может оказаться дешевле досрочного закрытия вклада с потерей процентов

в. Краткосрочный кредит может оказаться дороже досрочного закрытия вклада с возвратом процентов

г. Проценты по вкладам ниже процентов по кредитам

5. У вас хронический дефицит бюджета, если:

а. Вы часто вычитаете из своих сбережений, чтобы совершить крупную покупку

б. Вы редко откладываете деньги на будущее

в. Все ваши друзья вам должны

г. Ваши сбережения сокращаются в течение уже многих месяцев

6. Что из перечисленного не поможет вам избавиться от хронического

дефицита бюджета?

а. Начать экономить на бензине

10

б. Получить кредит

в. Перевести сбережения в другой банк под более высокий

процент

г. Сдать комнату в своей квартире в аренду приезжему студенту

ТЕМА 4. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ КАК СПОСОБ ПОВЫШЕНИЯ

БЛАГОСОСТОЯНИЯ СЕМЬИ

Тесты

1. Нормой сбережения называется

а. Разница между доходами и расходами

б. Отношение доходов к расходам

в. Отношение ежемесячного дохода к накопленным сбережениям

г. Доля доходов, которую семья откладывает на будущее

2. Что происходит с нормой сбережения на разных этапах жизненного

цикла семьи?

а. Она растёт со временем

б. Она падает со временем

в. Она может как расти, так и падать в зависимости от потребностей

семьи

г. Она увеличивается, когда люди выходят на пенсию

3. При постановке личных и семейных финансовых целей нужно стремиться, чтобы они были

а. Конкретными

б. Труднодосягаемыми

в. Как можно более общими

г. Доступными при имеющихся на текущий момент средствах

4. Что такое замкнутый круг расходов семьи?

а. Семья определяет месячный лимит расходов и старается за него

не выходить

б. Семья начинает вести бюджет и сравнивать его от месяца к

месяцу

в. Семья постоянно берёт новые кредиты, чтобы расплатиться со

старыми и покрыть дефицит бюджета

г. Финансовые вопросы обсуждаются в тесном семейном кругу

. СПОСОБЫ УВЕЛИЧЕНИЯ СЕМЕЙНЫХ ДОХОДОВ

С Открытые вопросы

1. Почему важно говорить на финансовые темы в семье? Какие разногласия

могут возникнуть между молодыми супругами и как подойти к их решению?

2. Как такой метод, как замкнутый круг расходов, может помочь вашей

семье повысить свое благосостояние? Какие шаги нужно предпринять,

чтобы реализовать этот метод?

Критерии оценки:

- оценка «отлично» выставляется студенту, если даны правильные ответы на все тесты,

допускается один недочет, объем знаний, умений составляет 90-100%.

оценка «хорошо» выставляется студенту, если даны правильные ответы на все тесты,

допускается два недочета, объем знаний, умений составляет 70-89% содержания.

- оценку «удовлетворительно» получает студент, если даны правильные ответы на все

тесты, допускается три недочета, объем знаний, умений составляет 50-69% содержания.

- оценку «неудовлетворительно» получает студент, если практическая деятельность не

соответствует учебной программе, объем знаний, умений составляет менее 50%

содержания тестовых заданий.

Разделы 2-3

Депозит. Кредит

Тестирование,задачи.

Занятие 1. Банковские вклады

1. Банком считаются:

A) Любые организации, привлекающие средства граждан в траст

или в инвестиции

B) Организации, имеющие банковскую лицензию

C) Организации, привлекающие деньги в рост

D) Организации, осуществляющие денежные расчёты, не имеющие банковской лицензии

2. В условиях высокой инфляции деньги лучше держать:

A) Дома

B) В сейфе на работе

C) На любом счёте в банке

D) На срочном вкладе в банке , если ставка по этому депозиту превышает наблюдаемый

уровень инфляции

3. Обычно большие проценты платятся по:

A) Вкладу до востребования

B) Срочному вкладу

C) Металлическому счёту

4. Деньги можно снять по требованию клиента

A) Только по вкладу до востребования

B) Со срочного вклада

C) С вклада до востребования и срочного вклада

5. Если процент по срочному вкладу при условии начисления простого

процента выше, чем при начислении процентов методом капитализации,

это означает, что:

A) Доход по такому вкладу всегда выше

B) Доход всегда ниже

C) Надо считать

КОНТРОЛЬНЫЕ ИЗМЕРИТЕЛЬНЫЕ МАТЕРИАЛ

Занятие 2. Договор банковского вклада.

Страхование вкладов

1. Средства, размещённые в банке в доверительное управление:

A) Страхуются агентством по страхованию вкладов (АСВ)

B) Не страхуются АСВ

C) Страхуются АСВ в специальном порядке

D) Страхуется только сам вклад, а не проценты по нему

2. В январе 2017 г. у банка, в котором лежали вклады семьи: по одному

вкладу — на маму, папу и дочь и каждый вклад до 700 тыс. р., включая

накопленные проценты, отозвали лицензию. Деньги застрахованы?

A) У папы, поскольку он первым открыл вклад в этом банке

B) У мамы, поскольку у неё нет других банковских вкладов

C) У всей семьи

D) Только у дочери, поскольку российское государство обеспечивает приоритет защиты

прав детей

3. У вас два вклада в одном и том же банке, каждый — по 500 тыс. р. На сколько ваши

вклады застрахованы в феврале 2014 г.?

A) На 1 млн р., учитывая, что это разные вклады

B) На 500 тыс. р., поскольку страхуется только один вклад

C) На 700 тыс. р., поскольку именно такая сумма страхуется на одно

лицо в одном банке

4. У вас в феврале 2017 г. было 690 тыс. р. Ставка по депозиту сроком на один год

составляла в среднем 10%. Объясните, сколько вам нужно разных банков, чтобы вся

сумма покрывалась системой страхования вкладов при условии, что вы делаете вклад на

один год.

5. Вы пришли в банк разместить срочный вклад под 8%годовых. Вам предлагают открыть

не депозит, а сделать инвестицию с большим доходом в 15%, говоря, что она

застрахована. Если у банка отзовут лицензию,

вернут ли вам деньги, если инвестиция была 500 тыс. р.? Если вернут, то

в каком объёме?

Занятие 3. Альтернатива банковским вкладам.

Сберегательные сертификаты, покупка золота,

валютные риски

1. Подчеркните правильные ответы. Сберегательные сертификаты можно

в РФ открывать:

A) В любой валюте

B) На любой срок

C) Только в рублях

D) По телефону

2. Сберегательные сертификаты подпадают под систему страхования

вкладов в феврале 2014 г.?

A) Да подпадают, если они открыты в рублях

B) Не подпадают

C) Подпадают, если они до 700 тыс. р.

3. Вы можете открыть вклад в евро под 5% или в рублях под 10% годовых

за один год. Ожидаемое обесценение рубля относительно евро 8% за тот

же год. В какой валюте предпочтительнее сделать вклад?

4. Как снизить валютные риски?

A) Держать все средства в разных валютах

B) Держать все накопления в евро

C) Держать все накопления в долларах

D) Держать все накопления в рублях

Поясните свой ответ.

5. Вы купили в феврале 2013 г. доллары США на сумму 630 тыс. р. по

курсу 30 р. за один доллар. Доллар разместили под 5% сроком на один

год. В день завершения срока депозита у вашего банка отозвали лицензию. На момент

отзыва лицензии доллар стоил 35 р. Сколько рублей вы

потеряете, исходя из роста курса доллара? Как себя от этого обезопасить?

Поясните свой ответ.

КОНТРОЛЬНЫЕ ИЗМЕРИТЕЛЬНЫЕ МАТЕРИАЛЫ

6. Чем неудобно золото как средство сбережения? Подчеркните правильные ответы.

A) При его покупке платится налог на добавленную стоимость (НДС)

B) Цена золота как растёт, так и падает

C) Его надо где-то хранить

D) Золото может быть средством сбережения при очень высокой

инфляции

7. Открытие металлического счёта оправдано:

A) При высокой инфляции

B) При нежелании платить НДС при покупке золота

C) При высоких колебаниях валютных курсов

D) При росте цен на золото

E) С учётом всего вышесказанного

8. Подчеркните правильные ответы. Недостаток металлического счёта:

A) Вложения в эти счета не покрываются системой страхования

вкладов

B) При отзыве лицензии у банка, открывшего счёт, сумма, уплаченная при открытии

счёта, возвращается клиенту

C) При падении цен на золото клиент выигрывает

Занятие 4. Финансовые пирамиды

1. Как обнаружить финансовую пирамиду? Подчеркните правильные ответы.

A) Вам обещают проценты значительно выше, чем в среднем по

рынку в организации без банковской лицензии

B) Анонимные эксперты высоко отзываются о вложении в данный

инструмент

C) В данном банке проценты немного выше, чем в среднем по

рынку

D) Агрессивная реклама данного продукта с высокой доходностью

8

2. По какому принципу работает любая финансовая пирамида?

3. Почему в банках, как правило, финансовых пирамид не бывает?

4. Подчеркните правильные ответы. Иллюстрацией работы финансовой

пирамиды может быть:

A) Рынок ГКО, ставший причиной дефолта1998 г. в России

B) МММ

C) Депозиты на Кипре под 8% годовых по евро, когда в Германии

ставка по депозиту была 0,3%

D) Депозиты в Сбербанке под 3% по рублям, когда средняя ставка

на рынке 8%

E) Продажа автомашин фирмой «Властилина» за половинную стоимость заводапроизводителя при условии внесения полной предоплаты за три месяца до сделки

F) Русский дом «Селенга»

5. Человек, создающий финансовую пирамиду, достоин:

A) Восхищения

B) Презрения

C) Он такой же, как все

Занятие 5. Кредитные продукты банков

1. Согласно кредитному договору, банк требует, чтобы ссуда, взятая компанией

«Авангард», была погашена в срок до 15 августа 2016 г. Какой

принцип кредитования выполняется в этом случае?

A) Обеспеченность

B) Возвратность

C) Срочность

D) Платность

E) Дифференцированность

КОНТРОЛЬНЫЕ ИЗМЕРИТЕЛЬНЫЕ МАТЕРИАЛЫ

2. Какой кредит в мебельном салоне можно получить при наличии только

водительского удостоверения?

A) Потребительский кредит

B) Ипотечный

C) Экспресс-кредит

D) Кредит на безбедную старость

3. Банк придерживается консервативной политики по управлению кредитными рисками.

Выдаст ли он потребительскую ссуду своему клиенту,

если ежемесячный платёж по ней превышает 30% доходов потенциального заёмщика?

A) Нет

B) Да

4. По техническим характеристикам вам очень нравятся машины марки

«Тойота». Среди минусов вы отмечаете только один — существенный размер КАСКО по

причине высокой вероятности угонов машин этого автопроизводителя. Но это вас не

пугает. Вы решили купить легковой автомобиль в кредит. Ваш друг является сотрудником

Тойота-банка и хорошо осведомлён о тарифной политике этого банка. Владея детальной

информацией о вашем финансовом положении, он подобрал для вас два кредита. По

условиям первого из них вы можете купить автомобиль «Тойота»

в кредит сроком на 1 год по ставке 5,9% годовых при первоначальном

взносе от 50% стоимости машины. Вторая программа кредитования позволяет снизить

ежемесячный платёж, но предполагает высокий остаточный платёж, который должен быть

погашен на конец срока действия

договора кредитования. Источником для погашения этого остаточного

платежа могут служить средства, вырученные от продажи автомобиля.

Какой из этих вариантов вы бы выбрали и почему?

5. Вы решили оформить образовательный кредит, чтобы получить степень магистра в

Германии. В банке «Блаженство», который расположен по

соседству с вашим домом, вам подходит размер, срочность и валюта кредита, но величина

эффективной ставки на 20% выше, чем наблюдается

в среднем по рынку. Возьмёте ли вы этот кредит или обратитесь в другой

банк? Аргументируйте свой ответ.

10

Занятие 6. Ипотечные продукты банков

1. Какая схема расчёта ежемесячного платежа по кредиту учитывает превышение

удельного веса тела долга над процентными выплатами?

A) Аннуитетный платёж

B) Дифференцированный платёж

2. Вы планируете взять кредит на приобретение квартиры. При выполнении каких

условий из приведённых ниже эта ссуда будет ипотечной?

A) Жилая недвижимость выступает в качестве залога по кредиту

B) Автомобиль является обеспечением по кредиту

C) Первоначальный взнос по кредиту составляет 10%

D) Кредит выдаётся в рублях

E) Требуется поручитель по кредиту

3. Какие страховые продукты должен приобрести заёмщик при оформлении ипотечного

займа?

A) КАСКО

B) Страхование гражданской ответственности

C) Страхование объекта недвижимости на период его строительства

D) Страхование доходов заёмщика

E) Страхование жизни и трудоспособности заёмщика

F) Страхование риска смерти поручителя по кредиту

4. Предположим, что вы задумались о приобретении квартиры и стали проводить

сравнительный анализ предложений банков по программам ипотечного кредитования.

Случайно в ленте новостей на глаза вам попалось объявление о новом продукте, который

реализуется сервисной компанией «ТринфикоПропети Менеджмент» в партнёрстве с

Агентством по ипотечному жилищному кредитованию (АИЖК) и НПФ «Благосостояние».

Согласно условиям этого проекта, вы можете купить жилую недвижимость

с отсрочкой платежа до 15 лет, заключив договор купли-продажи с сервисной компанией.

Вносить первоначальный взнос в счёт оплаты квартиры не требуется. При этом вы имеете

право арендовать данную квартиру на срок действия договора. Однако она будет

находиться в собственности паевого фонда, её выкупившего. Жильё перейдёт в вашу

собственность,как только вы исполните условия заключённого договора.

Ваш ежемесячный платёж по этому контракту будет формироваться из двух элементов:

арендной платы и платежа, направляемого на выкуп квартиры. Если вы

решите спустя пару лет расторгнуть договор купли-продажи квартиры,

тогда выкупная часть платежей будет вам перечислена обратно. Оцените плюсы и минусы

этого предложения по сравнению с классическим договором ипотечного кредитования в

банке.

5. Ваши родители в своё время помогли вам приобрести квартиру в

ипотеку, дали 50% первоначального взноса. У вас есть сестра школьного

возраста. Родители решили вложиться в новостройку, чтобы к окончанию школы у неё

тоже была отдельная жил площадь. Родители подготовили все документы для оформления

кредитной заявки в банке. Кредитный брокер, изучив материалы, сообщил родителям, что

банк может отказать им в кредите, так как их возраст близок к критической отметке — 65

годам. Однако по остальным показателям они могли бы набрать

хорошие баллы при скоринге. Кредитный брокер посоветовал родителям обратиться к вам

за помощью. Вы можете выступить как поручитель

по кредиту, или добавить на первоначальный взнос, или оформить кредит на себя (а

платежи по кредиту от вашего имени будут осуществлять

родители). Согласитесь ли вы помочь родителям? Если да, то какой из предложенных

брокером путей решения этой ситуации вы выберете?

Занятие 7. Актуальные вопросы обслуживания

кредита

1. Что из нижеперечисленного является наиболее ликвидным активом?

A) Наличные средства

B) Депозит до востребования

C) Средства, инвестированные в золото

D) Металлические счета

2. Какая информация о заёмщике хранится в бюро кредитных историй?

A) Сведения о просроченной задолженности клиента банка

B) Положительная информация об исполнении кредитных обязательств заёмщика

C) Личные данные заёмщика

D) Нет правильного ответа

3. Банк выдал автокредит на 5 лет под поручительство третьих лиц. Спустя

3 месяца заёмщик (после неоднократных напоминаний банка) не оплатил ни одного

ежемесячного платежа. К кому в первую очередь обратится

банк за возвращением кредита и уплатой соответствующих процентов за

прошедший период?

A) В страховую компанию

B) В коллекторское агентство

C) К поручителю

D) В Центральный банк

E) В бюро кредитных историй

4. По какой ставке налога облагаются доходы заёмщика при наличии у

него материальной выгоды?

A) 13%

B) 18%

C) 35%

D) 20%

5. По сообщению Bankir.ru, «Связь-Банк» решил смягчить условия жилищного

кредитования. Теперь он выдаёт ипотечные кредиты физическим лицам, достигшим года

и имеющим опыт работы не менее одного года. Является ли, на ваш взгляд, это решение

банка рискованным?

Обоснуйте свой ответ. Какие дополнительные критерии отбора заёмщиков может ввести

банк, чтобы снизить подверженность кредитному риску

ввиду либерализации требований, предъявляемых к заёмщику?

Занятие 8. Банковские платёжные карты

1. Василий Петров знает, что у него на карточном счёте находится 5 тыс. р.

Однако он решил приобрести супруге на юбилей подарок за 15 тыс. р. и

расплатиться картой. Какую карту ему надо предъявить продавцу в торговом центре,

чтобы покупка состоялась?

A) Банкоматную карту

B) Дебетовую карту с овердрафтом в размере 5 тыс. рублей

C) Кредитную карту

D) Дебетовую карту

2. В целях оплаты жилищно-коммунальных платежей в отделении банка

Евгения Симонова оформила банкоматную карту и пополнила карточный

счёт на 10 тыс. р. Проходя мимо банка 2 недели спустя, она решила положить денежные

средства на телефон всех членов семьи: себе, супругу и

двум дочерям. В итоге на её счёте осталось 7 тыс. р. Сможет ли она по этой

карте оплатить покупки в магазине на сумму 5 тыс. р.?

A) Да

B) Нет

3. Виктор Яковлев активно пользуется дебетовой картой с овердрафтом,

по которой расходный лимит составляет 15 тыс. р. Как правило, среднемесячный остаток

на его карточном счёте равен 7 тыс. р. За пользование кредитными средствами банк

взимает 15% годовых, при наличии несанкционированной задолженности — 1% в сутки.

Виктор совершил покупки в магазине на сумму 30 тыс. р. и оплатил их по карте. На какую

сумму ему потребуется пополнить счёт через неделю, чтобы не иметь задолженности,

включая начисленные проценты, перед банком?

4. Вы решили открыть счёт в «2Т Банке». Обратившись в это кредитное учреждение, вы

узнали, что оно бесплатно может выпустить вам дебетовую

карту. Воспользуетесь ли вы этим предложением? Поясните свой ответ.

5. Банк одобрил вашему старшему брату долгожданный целевой кредит на покупку

земельного участка. Стоит отметить, что условия кредита являются очень

благоприятными: остаются средства, которые брат может

направить на строительство дома на этом участке. Есть два недостатка

этого банка — отсутствие широкой собственной филиальной сети и услуг

интернет-банкинга. Однако банк имеет договорные отношения с другими банками,

которые позволяют его клиентам воспользоваться банкоматами этих кредитных

учреждений. Какую карту с целью погашения задолженности по кредиту вы рекомендуете

брату оформить в отделении

банка и почему?

6. Остаток средств на вашей дебетовой карте составляет 15 тыс. р. Банк

подключил вам овердрафт в размере 30 тыс. р. и установил дневной лимит на выдачу

наличных средств в размере 25 тыс. р. Какую сумму вы можете снять с карты через банкомат? На какую сумму вы можете совершить

покупки в магазине?

Занятие 9. Банковские платёжные карты

как средство платежа: практические аспекты

1. Какая из приведённых ниже карт платёжной системы Visa предоставляет её владельцу

более высокий престиж и финансовую свободу?

A) Visa Classic

B) Visa Gold

C) Visa Electron

D) Visa Platinum

2. При оплате железнодорожных билетов через Интернет дебетовой картой у вас

запросили ввести CVV/CVC код. Предоставите ли вы эту информацию сервисной

компании?

A) Да

B) Нет

3. Вы увидели рекламу банка о его новом карточном продукте. Эта

карта номиналом 300–15 000 р. в офисе банка может быть выпущена

мгновенно. Комиссия за эмиссию карты составляет 100 р., за её обслуживание — 300 р. в

месяц, за блокировку — 60 р. Предусмотрена

возможность пополнения карты. О какой карте идёт речь в этом объявлении?

A) Банкоматной

B) Дебетовой

C) Дебетовой с овердрафтом

D) Предоплаченной

Е) Кредитной

4. С 1 января 2014 г. вступила в действие 9-я статья Закона «О национальной платёжной

системе». С этого момента банк обязуется уведомлять вас об операциях, которые вы

проводили с использованием платёжной карты, эмитированной банком. Кроме этого при

выявлении операций, которые были совершены по карте без вашего на то согласия, банк

должен будет компенсировать ваши потери. Однако о несанкционированном

списании средств со счёта, к которому привязана ваша карта, вы должны будете сообщить

в банк в течение суток. Информирование об операциях клиента банки в основном

проводят с использованием смс-оповещения или электронной почты. Какой из этих

вариантов оповещения об операциях является более предпочтительным для вас и почему?

Как, по вашему мнению, банк должен связываться с клиентами, у которых нет ни почты,

ни мобильного телефона? Например, такими клиентами могут быть пенсионеры, пенсия

которых перечисляется на социальные карты. Обоснуйте свою точку зрения.

5. Вы решили приобрести новый сотовый телефон в магазине, но оплата

покупки по карте не состоялась, касса не выдала чек. Продавец магазина

с вашего разрешения ещё раз провёл картой через терминал в торговой

точке. В этот момент вам пришло смс-уведомление о двойном списании денежных

средств с вашего счёта. Что вы будете делать в этом случае?

6. В Интернете популярность набирают платежи криптовалютой, в частности цифровой

валютой — биткоином. Однако Банк России и Генпрокуратура выразили обеспокоенность

надёжностью расчётов с использованием этого средства платежа. Зная об этом,

попробуете ли вы рассчитаться этой виртуальной валютой за товары и услуги,

приобретаемые через Интернет? Поясните свой ответ.

Занятие 10. Микрофинансирование

1. Подчеркните правильные ответы. Микрофинансирование изначально

было создано для:

A) Обеспечения доступности финансовых услуг людям, по тем или

иным причинам не имеющим доступа к банковским услугам

B) Помощи бедным людям

C) Получения сверхдохода организаторами микрофинансовой организации

D) Потребительского кредитования

E) Предоставления средств для ведения мелкого бизнеса

F) Обклеивания объявлениями остановок общественного транспорта

2. Вам срочно потребовались деньги на две недели. Что лучше?

A) Использовать банковскую кредитную карту (24% годовых, льготный период 45 дней)

B) Взять микрофинансовый заём под 3% в день

Объясните, сколько рублей вы должны будете заплатить в качестве процентов в первом и

во втором случае, если требуемая сумма составляет 20 тыс. р. на две недели?

О т в ет: по кредитной карте р.;

по микрофинансовому займу р.

3. Подчеркните правильные ответы. Микрофинансовая организация

предлагает взять у вас деньги в рост под 60% годовых. Это:

A) Надёжная и высокодоходная форма сбережений

B) Ваши деньги, внесённые в эту организацию, страхуются АСВ

C) Это высокорискованное вложение и, скорее всего, финансовая пирамида

D) Вы помогаете бедным людям получить доступ к финансовым ресурсам

4. Вам предлагают микрозаём на 15 000 р. сроком на 30 дней, в результате которого вы

будете должны вернуть 19 500 р., с «переплатой» 4500 р.

Рассчитайте вашу «переплату» как стоимость кредита в процентах годовых. Какие могут

быть альтернативы, если вам нужна подобная сумма?

5. Почему так важна кредитная история? Подчеркните правильный

ответ.

A) Без неё вы не получите банковский кредит

B) С плохой кредитной историей вам не откроют кредитную карту

C) Плохая кредитная история показывает вашу крутизну

D) Без неё вы будете много переплачивать за использование кредита

КОНТРОЛЬНЫЕ ИЗМЕРИТЕЛЬНЫЕ МАТЕРИАЛ

E) Чем лучше кредитная история, тем меньший процент вы платите

банку по взятому кредиту

6. Подчеркните правильный ответ. Чтобы сформировалась хорошая кредитная история,

надо:

A) Вовремя погашать проценты по взятому кредиту

B) Спрятаться от сотрудников банка, если у вас нет денег на очередной платёж по кредиту

C) Прежде чем брать кредит, взвесить свои возможности по его возврату

D) Соотносить свои потребности со своими возможностями

Занятие 11. Платёжные услуги банков

1. Какой способ оплаты за товары и услуги наиболее экономически оправдан для

физического лица?

A) Предоплаченной картой

B) Банковским переводом

C) Наличными средствами через платёжный терминал

2. Какую банковскую операцию невозможно сделать через банкомат?

A) Оплатить ЖКУ

B) Погасить задолженность по кредиту

C) Открыть депозит

D) Подключить смс-оповещение о совершаемых операциях

E) Оформить банковский перевод на счёт клиента американского банка

F) Зачислить наличные средства на банковский счёт

3. Вы решили воспользоваться платёжным терминалом небанковской кредитной

организации для совершения денежного перевода. Потребуется ли вам для этого вводить

пин-код вашей дебетовой карты?

A) Да

B) Нет

4. Выбирая систему денежных переводов, вы увидели в Национальном

банковском журнале интервью Алексея Абрамейцева, председателя правления АКБ

«РУССЛАВБАНК» (ЗАО). Этот банк является оператором платёжной системы

CONTACT. В интервью Алексей Абрамейцев упомянул о том, что в октябре 2013 г.

Всемирная конфедерация бизнеса (США)

наградила систему CONTACT международной премией за достижения

в бизнесе «TheBizz 2013 Award». Среди преимуществ системы оценочный комитет

выделил лидерство в сегменте денежных переводов без открытия счёта, «качество

системы управления, продуктов и сервисов, творческий подход к бизнесу и инновациям,

корпоративную социальную ответственность». Достаточно ли вам этой информации,

чтобы воспользоваться услугами системы CONTACT, и почему? Какие дополнительные

факторы вы считаете необходимым учесть, чтобы стать постоянным клиентом этой

системы?

5. Bankir.ru сообщает, что клиенты Среднеруского банка ОАО «Сбербанк

России» теперь могут создать и сохранить шаблоны персональных платежей, которые они

проводят через терминалы и банкоматы. Разработчики считают, что это ускорит

проведение операций через каналы самообслуживания клиентов. Интересна ли эта

техническая новация для вас? Какие

удалённые каналы банковского обслуживания вы считаете удобными и

экономически оправданными для вашей семьи и почему?

Занятие 12. Банковские операции через мобильный банкинг и интернет-банкинг

1. Какая услуга банка позволяет его клиентам управлять счётом дистанционно в режиме

онлайн?

A) Интернет-банк

B) Банк-клиент

C) Банк-чек

2. Ограничивается ли мобильный банкинг в российских банках смс-оповещением клиента

о проведённых им операциях?

КОНТРОЛЬНЫЕ ИЗМЕРИТЕЛЬНЫЕ МАТЕРИАЛ

A) Да

B) Нет

3. Какой из каналов доступа к текущему счёту выгоден для клиента по

спектру выполняемых операций и временным затратам?

A) Мобильный банкинг

B) Интернет-банкинг

C) Платёжный терминал

D) Банкомат

E) Поход в офис банка

4. По сообщению Bankir.ru, в 2013 г. Сбербанк обработал 3 млн платежей за ЖКХ.

Повышенным спросом у клиентов пользовались удалённые каналы обслуживания —

банкоматы, платёжные терминалы, интернет-сервис банка. Через них было проведено 90%

трансакций. Список получателей средств через данные каналы обслуживания уже

насчитывает 2 тыс. поставщиков услуг, включая 500 организаций ЖКХ. Казалось бы, что

Сбербанк успешно представлен на рынке платёжных услуг и занимает лидирующие

позиции на нём. Несмотря на это, в конце 2013 г. он разработал сервис «Автоплатёж». Это

позволит клиентам автоматически оплачивать повторяющиеся платежи (за ЖКХ, газ,

электричество, мобильную и интернет-связь и др.). Как вы считаете, насколько оправданы

действия Сбербанка по привлечению новых клиентов и улучшению их сервисного

обслуживания? Какие пути повышения качества обслуживания банка при

оказании им расчётно-кассовых услуг вы можете предложить?

5. Эксперты банковского сектора отмечают перспективы развития предоставления

банковских услуг в реальном режиме (онлайн). Так, Bankir. ru сообщает, что в 2012 г.

клиенты американских банков провели 53% трансакций через интернет-банкинг, на

обслуживание в офисах пришлось только 14% операций, тогда как с мобильных устройств

было осуществлено всего 14% трансакций. А как, на ваш взгляд, обстоят дела с

онлайн-каналами банковского обслуживания в вашем регионе? Какие

факторы, как вы считаете, способствуют развитию сегмента онлайн-банкинга?

Критерии оценки:

- оценка «отлично» выставляется студенту, если даны правильные ответы на все тесты,

допускается один недочет, объем знаний, умений составляет 90-100%.

оценка «хорошо» выставляется студенту, если даны правильные ответы на все тесты,

допускается два недочета, объем знаний, умений составляет 70-89% содержания.

- оценку «удовлетворительно» получает студент, если даны правильные ответы на все

тесты, допускается три недочета, объем знаний, умений составляет 50-69% содержания.

- оценку «неудовлетворительно» получает студент, если практическая деятельность не

соответствует учебной программе, объем знаний, умений составляет менее 50%

содержания тестовых задан

Собственный бизнес

ТЕСТЫ

1. Что такое фирма?

А) Некоммерческая организация, приобретающая (арендующая)

факторы производства для создания и продажи благ и получения

на этой основе прибыли.

Б) Коммерческая организация, приобретающая (арендующая)

факторы производства для создания и продажи благ и получения

на этой основе прибыли.

В) Некоммерческая организация, осуществляющая защиту прав

граждан при их вступлении в экономические отношения.

Г) Коммерческая организация, нацеленная на захват государственной власти и

реализацию своей политической программы.

2. Кого из перечисленных граждан можно назвать предпринимателем?

А) Иванова И.И., работающего генеральным директором фирмы

«Восток».

Б) Горохова В.А., директора крупного государственного предприятия.

В) Беляева М.С., являющегося собственником общества с ограниченной ответственностью «Новый домик».

Г) Соснина А.П., основателя и председателя Общества защиты прав

потребителей продуктов питания в Калининградской области.

3. Прибыль — это

А) положительная разница между доходами и расходами фирмы.

Б) совокупность всех доходов фирмы за определённый период.

В) разность внешних и внутренних издержек фирмы.

Г) сумма доходов и расходов фирмы.

4. Количественная величина продаж определённого вида товаров фирмы

конкретной группе покупателей в течение чётко указанного периода при

утверждённой программе маркетинга — это

А) издержки фирмы.

Б) доход фирмы.

В) прогноз прибыли.

Г) прогноз продаж.

5. Общие издержки — это

А) издержки в расчёте на единицу произведённого товара (услуги).

Б) расходы на приобретение всего объёма ресурсов, которые используются фирмой для

производства определённого объёма продукции.

В) совокупность доходов и расходов фирмы за определённый период.

Г) общая сумма проданного товара за определённый период.

6. Что из перечисленного относится к переменным издержкам фирмы по

производству печенья?

А) Плата за аренду помещения.

Б) Оплата труда бухгалтера.

В) Покупка муки, масла, яиц и другого сырья.

Г) Оплата кредита, взятого на покупку нового оборудования.

7. Реальная сумма издержек, в которую обходится изготовление каждой

дополнительной единицы продукции, — это

А) предельные издержки.

Б) бухгалтерские издержки.

В) постоянные издержки.

Г) переменные издержки.

8. Кто такие бизнес-ангелы?

А) Органы государственной власти, создающие благоприятные

правовые условия для создания бизнеса.

Б) Организации, дающие бизнесмену кредит под залог какого-либо имущества.

В) Образовательные организации, проводящие бизнес-тренинги.

Г) Лица, готовые вложить свои деньги в стартапы ради дохода более высокого, чем в

банках по депозитам.

ЗАДАНИЯ С КРАТКИМ ОТВЕТОМ

1. Выберите несколько верных ответов.

Что из перечисленного относится к признакам фирмы?

А) Занимается производством товаров и услуг.

Б) Владельцы фирмы хотят получить доход в форме заработной

платы.

В) Занимается управлением государством.

Г) Покупает или арендует факторы производства и комбинирует их

в процессе производства благ.

Д) Фирма подчиняется Министерству экономики страны.

Е) Произведённые товары или услуги фирма продаёт индивидуальным покупателям,

другим фирмам или иным организациям.

2. Выберите несколько верных ответов:

Что из перечисленного относится к характеристикам прямых продаж?

А) Продаётся сложный и дорогой товар (оказывается услуга).

Б) Используется в ситуации, когда рынок находится на различных

территориях.

В) Потребитель товара (услуги) находится на одной территории

(рядом) с продавцом.

Г) Продаваемый товар (услуга) имеет низкую цену и его легко доставлять.

Д) Возможность влиять на принимаемое решение покупателя (непосредственный контакт).

Е) Используется, когда есть профессиональный торговец, который

уже продаёт сходный товар.

КОНТРОЛЬНЫЕ ИЗМЕРИТЕЛЬНЫЕ МАТЕРИАЛЫ

ЗАДАНИЯ С РАЗВЁРНУТЫМ ОТВЕТОМ

1. Перечислите по два достоинства и недостатка индивидуальной фирмы. Приведите реальный или смоделированный пример такой фирмы.

Перечислите факторы производства, которые использует предприниматель.

2. С какой целью предприниматель должен делать прогноз продаж? Приведите два аргумента. Какие три варианта прогноза продаж должен делать предприниматель и для чего создаётся именно несколько вариантов, а не один. Свой ответ обоснуйте тремя суждениями.

3. Что такое экономические издержки? Почему их называют издержками упущенных возможностей? Свой ответ объясните.

4. Назовите три источника средств для создания нового бизнеса. Приведите по одному конкретному примеру использования каждого вида источника средств.

5. Чем рискует молодой предприниматель, если берёт деньги на развитие бизнеса в коммерческом банке? В чём преимущества ситуации, когда будущий предприниматель сумел накопить средства на создание своего бизнеса?

ПРАКТИЧЕСКИЕ ЗАДАЧИ

1. Представьте, что вы создали свою фирму по производству новой дизайнерской одежды. Какой тип продаж (прямые, непрямые, on-line) вы выберете? Почему именно такой тип? В чём его преимущество именно для такой фирмы? Докажите свою позицию тремя аргументами.

2. Представьте, что вы создали фирму по пошиву постельного белья. Ежемесячные затраты на производство у вас составляют:

• аренда помещения — 50 000 р.

• коммунальные услуги — 20 000 р.

• заработная плата (включая налоги и социальные отчисления) –300 000 р.

• ткани, нитки, фурнитура — 700 000 р.

• прочие расходы — 50 000 р.

В месяц вы шьёте 2000 комплектов белья. Каковы средние издержки? Какова для вас будет минимальная приемлемая цена одного комплекта белья? Будет ли она приемлема для рынка?

3. Представьте, что вы решили создать свой бизнес и уже написали бизнесплан, всё рассчитав, но своих денег у вас явно не хватает. Куда вы обратитесь за получением денег на развитие своего бизнеса? Назовите три-четыре конкретных варианта.

Что дополнительно необходимо иметь, чтобы получить финансирование именно у этих субъектов?

4. Представьте, что вы решили создать собственный бизнес. Проанализируйте ситуацию с товарами и услугами в вашем районе / городе / посёлке и придумайте две-три идеи нового бизнеса, который мог бы быть успешным.

КОНТРОЛЬНЫЕ ИЗМЕРИТЕЛЬНЫЕ МАТЕРИАЛЫ

ТЕМЫ ДИСКУССИЙ

1. Почему в России медленно развивается малый и средний бизнес? Что нужно сделать обществу и государству, чтобы интенсифицировать этот процесс?

2. Нужно ли старшеклассникам и студентам создавать свои малые бизнес-предприятия?

3. Какие организационно-правовые формы бизнеса наиболее приемлемы для занятия бизнесом в современной России?

4. В чём преимущество малых семейных предприятий? Как создать семейную фирму в условиях современной российской экономики?

ТЕМЫ ПРОЕКТОВ

1. Разработать бизнес-план своего малого предприятия, ориентированного на местный рынок, и презентацию своего бизнес-проекта.

2. Провести исследование в своём районе / городе / посёлке, направленное на выявление количества жителей, занятых бизнесом, и количества жителей, желающих заниматься бизнесом, а также на выявление проблем, которые в связи с этим существуют.

Критерии оценок

оценка «отлично» выставляется студенту, обнаружившему всесторонние систематическое и глубокое знание учебного материала, предусмотренного программой; усвоившему основную и знакомому с дополнительной литературой по программе, умеющему творчески и осознанно выполнять задания, предусмотренные программой; усвоившему взаимосвязь основных понятий дисциплины и умеющему применить их к анализу и решению практических задач; безупречно выполнившему в процессе изучения дисциплины все задания, предусмотренные формами текущего контроля;

оценку «хорошо» заслуживает студент, обнаруживший полное знание учебного материала, предусмотренного программой; усвоивший основную учебную литературу, рекомендуемую в программе; успешно выполнивший все задания, предусмотренные формами текущего контроля;

оценка «удовлетворительно» выставляется студенту обнаружившему знание основного учебного материала, предусмотренного программой, в объеме необходимом для дальнейшей учебы и работы по специальности, знакомому с основной литературой, рекомендованной программой; справляющемуся с выполнением заданий, предусмотренных программой; выполнившему все задания, предусмотренные формами текущего контроля, но допустившему погрешности в ответе на экзамене и обладающему необходимыми знаниями для их устранения под руководством преподавателя;

оценка «неудовлетворительно» выставляется студенту, обнаружившему пробелы в знании основного материала, предусмотренного программой, допустившему принципиальные ошибки в выполнении предусмотренных программой заданий; не выполнившему отдельные задания, предусмотренные формами текущего контроля.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.