Поделиться

|

|

Наказ та Положення про облікову політику

![]()

08.12.2009

НАКАЗ № __

м._____________

03 січня 2010 р.

« Про облікову політику ТОВ «________ » у 2009 р.

Керуючись Законом України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.99 р. №996-ХІV, затвердженими Міністерством Фінансів України положеннями (стандартами) бухгалтерського обліку (П(С)БО), інструкціями та іншими нормативними актами, які регулюють порядок ведення бухгалтерського обліку, складання і подання фінансової звітності, виконуючи вимоги, передбачені Статутом ТОВ «_______», та з метою забезпечення своєчасного надання достовірної інформації користувачам фінансової звітності, -

НАКАЗУЮ :

1. Затвердити Положення про облікову політику ТОВ «_______» (додається) та ввести його в дію з 01 січня 2010 року.

2. Начальнику відділу кадрів ознайомити (під особистий підпис) із змістом Положення всіх посадових осіб та працівників, які мають відношення до його виконання. Надати усім працівникам бухгалтерії по 1 примірнику Положення про облікову політику.

3. Загальний контроль за виконанням цього Наказу залишаю за собою.

4. Безпосередній контроль за виконанням вимог Положення про облікову політику покладається на головного бухгалтера підприємства.

Генеральний директор

З наказом ознайомлений:

Затверджено

наказом № __ від «___» січня 2010 р.

Положення про облікову політику та організацію бухгалтерського обліку ТОВ „_____" на 2010 рік

Керуючись Законом України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.99 р. №996-ХІV (далі - Закон про бухоблік), затвердженими Міністерством Фінансів України положеннями (стандартами) бухгалтерського обліку (П(С)БО), інструкціями та іншими нормативними актами, які регулюють порядок ведення бухгалтерського обліку, складання і подання фінансової звітності, виконуючи вимоги, передбачені Статутом, та з метою забезпечення своєчасного надання достовірної інформації користувачам фінансової звітності на ТОВ „__________" (далі за текстом - „Підприємство") застосовуються наступні положення.

1. Організація бухгалтерського обліку

1.1. На забезпечення виконання пункту 4 статті 8 Закону про бухоблік встановити з 1 січня 2008 року на Підприємстві таку форму організації бухгалтерського обліку:

- Бухгалтерський облік здійснюється бухгалтерією на чолі з головним бухгалтером. Посада головного бухгалтера входить до штатного розкладу підприємства.

1.2. Головний бухгалтер забезпечує дотримання вимог, передбачених Законом про бухоблік, зокрема п.7 ст.8, та іншими законодавчими та нормативними документами з питань організації і ведення бухгалтерського та податкового обліку.

1.3. Відповідальність за ведення податкового обліку, правильність і своєчасність складання і подання податкової звітності несе головний бухгалтер згідно з чинним законодавством.

1.4. Обов'язок ведення управлінського обліку та складання управлінської звітності на Підприємстві покладається на фінансового менеджера.

1.5. Головний бухгалтер та фінансовий менеджер несуть особисту відповідальність перед керівником підприємства, відповідно до переліку питань, перерахованих у їх посадових інструкціях і в цьому Положенні.

1.6. З касиром укласти договір про повну матеріальну відповідальність за збереження всіх прийнятих ним цінностей.

1.7. Відповідальність інших працівників, які ведуть облік, регулюється посадовими інструкціями, що затверджуються керівником Підприємства.

2. Повноваження на підпис документів

2.1. Право першого підпису на банківських розрахунково-платіжних документах надається генеральному директору.

2.2. На час відсутності генерального директора право першого підпису надається ___________.

2.3. Головному бухгалтеру надається право другого підпису.

2.4. На час відсутності головного бухгалтера право другого підпису надається ____________

2.5. Під час відсутності на робочому місці з поважних причин головного бухгалтера його обов'язки, відповідальність і права покладаються на _________ відповідно до письмового розпорядження керівника Підприємства, з оплатою відповідно до діючого законодавства.

2.6. На право підпису окремих документів можуть надаватися повноваження іншим посадовим особам, що оформлюється окремим Наказом по Підприємству.

2.7. На Підприємстві дозволяється використовувати факсимільний підпис генерального директора тільки на наступних документах:

- рахунках, виписаних Підприємством на оплату;

- актах-приймання передачі, актах виконаних робіт, додатках і доповненнях, що підписуються Підприємством з клієнтами на виконання зобов'язань по укладених договорах;

- видаткових накладних на відпуск товарів/послуг;

- актах списання ТМЦ та актах приймання-передачі (внутрішнього переміщення) основних засобів, за виключенням основних засобів першої групи;

- посвідченнях на відрядження;

- внутрішніх наказах, інструкціях по товариству.

Перед проставлянням факсиміле на вказаних документах розпорядник факсимільного підпису повинен впевнитися, що відтиснення факсимільного підпису відображає підпис генерального директора, крім того, в лівому або правому нижньому кутку вказує свою посаду, прізвище і ставить підпис. На рахунках та посвідченнях на відрядження зазначати посаду, прізвище та ставити підпис розпоряднику факсимільного підпису не потрібно.

Порядок використання факсиміле регулюється „Інструкцією про порядок використання на Підприємстві факсимільного підпису генерального директора при оформленні первинних та інших документів".

3.1. Документообіг Підприємства регулюється відповідними організаційно-розпорядчими документами, виданими посадовими особами у межах наданих їм повноважень. До таких документів відносяться, зокрема (але не виключно):

- про делегування повноважень на право підпису документів;

- про бухгалтерську службу;

- про філії та представництва;

- про проведення інвентаризації та створення постійної та робочих інвентаризаційних комісій;

- про маркетингову та збутову політику;

- про закріплення водіїв за транспортними засобами та порядок контролю за їх ротацією;

- про перелік посад, які мають право користуватися корпоративним мобільним зв'язком та встановлення лімітів користування послугами мобільного зв'язку;

- про розмір встановленого ліміту каси на підприємстві, його структурних підрозділах, філіях та представництвах;

- про порядок архівування документів, тощо.

3.2. Перелік посадових осіб, яким доручено отримувати і видавати матеріальні цінності встановлюється виключно Наказом генерального директора.

4.1. Підставою для бухгалтерського обліку господарських операцій є первинні документи, які фіксують факти здійснення господарських операцій. Первинні документи повинні бути складені під час здійснення господарської операції, а якщо це неможливо - безпосередньо після її закінчення. Для контролю та впорядкування оброблення даних на підставі первинних документів можуть складатися зведені облікові документи.

4.2. Первинні та зведені облікові документи можуть бути складені на паперових або машинних носіях і повинні мати такі обов'язкові реквізити:

- назву документа (форми);

- дату і місце складання;

- назву підприємства, від імені якого складено документ;

- зміст та обсяг господарської операції, одиницю виміру господарської операції;

- посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

- особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції (в т.ч. факсимільний підпис).

4.3. Інформація, що міститься у прийнятих до обліку первинних документах, систематизується на рахунках бухгалтерського обліку в регістрах синтетичного та аналітичного обліку шляхом подвійного запису їх на взаємопов'язаних рахунках бухгалтерського обліку. Операції в іноземній валюті відображаються також у валюті розрахунків та платежів по кожній іноземній валюті окремо.

4.4. Дані аналітичних рахунків повинні бути тотожні відповідним рахункам синтетичного обліку на перше число кожного місяця.

4.5. Регістри бухгалтерського обліку повинні мати назву, період реєстрації господарських операцій, прізвища і підписи або інші дані, що дають змогу ідентифікувати осіб, які брали участь у їх складанні.

4.6. Господарські операції повинні бути відображені в облікових регістрах у тому звітному періоді, в якому вони були здійснені.

4.7. У разі складання та зберігання первинних документів і регістрів бухгалтерського обліку на машинних носіях інформації підприємство на вимогу контролюючих або судових органів та своїх контрагентів зобов'язане за свій рахунок зробити копії таких документів на паперовому носії.

4.8. Для додання юридичної чинності і доказовості документам на машинних носіях варто керуватися ДСТ 6.10.4-84 "Уніфіковані системи документації. Додання юридичної чинності документам на машинному носії і роздруківці, створеним засобами обчислювальної техніки. Основні положення", згідно з яким організація - автор документа на машинному носії створює реєстр кодів осіб, відповідальних за здійснення господарських операцій і правильність їхнього оформлення. Підпис особи, що склала документ на машинному носії, виконується у вигляді паролю чи іншим способом авторизації, що дає можливість однозначно ідентифікувати осіб, що дозволили і здійснюють господарську операцію.

4.9. Підприємство вживає всіх необхідних заходів для запобігання несанкціонованому та непомітному виправленню записів у первинних документах і регістрах бухгалтерського обліку та забезпечує їх належне зберігання протягом встановленого строку.

4.10. Відповідальність за несвоєчасне складання первинних документів і регістрів бухгалтерського обліку та недостовірність відображених у них даних несуть особи, які склали та підписали ці документи.

5.1. Проводити

інвентаризацію активів і зобов'язань відповідно до ст. 10 Закону про бухоблік

та інших нормативних документів, зокрема Інструкції з інвентаризації основних

засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових

коштів і документів та розрахунків, затвердженої наказом Міністерства фінансів

України від 11 серпня 1994 р.

N 69.

5.2. Склад постійно діючої інвентаризаційної комісії встановлюється Наказом керівника.

5.3. Проводити інвентаризацію активів і зобов'язань щороку перед складанням річної фінансової звітності станом на 01 грудня року, за який складається фінансова звітність.

5.4. Інвентаризацію основних засобів здійснювати 1 раз на 2 роки.

5.5. Проводити раптову інвентаризацію каси не рідше одного разу на рік.

5.6. У всіх інших випадках об'єкти і періодичність проведення інвентаризації визначаються керівником чи власниками підприємства на підставі чинного законодавства.

6.1. Створити оціночну комісію для проведення приймання, списання, оцінки активів і зобов'язань. Склад оціночної комісії встановлюється у додатках до цього Положення.

6.2. Залучати у разі необхідності для проведення оцінки окремих об'єктів активів спеціалізовані оціночні фірми.

7.1. Вести податковий облік та подавати податкову звітність згідно із законодавством України.

7.2. Накопичення даних про валові витрати і валові доходи для цілей обчислення оподатковуваного прибутку здійснюється у бухгалтерській програмі на підставі первинних облікових документів, що фіксують здійснення господарських операцій, відповідно до положень Закону України «Про оподаткування прибутку підприємств» від 22.05.1997 № 283/97-ВР (зі змінами та доповненнями).

8.1. Система і форми внутрішньогосподарського (управлінського) обліку, звітності і контролю господарських операцій розробляються фінансовим менеджером та можуть змінюватися в оперативному режимі у залежності від потреб користувачів цієї звітності.

9.1. Вести бухгалтерський облік на Підприємстві згідно із Законом України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.99 р. №996-ХІV (далі - Закон про бухоблік), та затвердженими Міністерством Фінансів України положеннями (стандартами) бухгалтерського обліку (далі - П(С)БО).

9.2. Облікова політика підприємства будується з використанням наступних принципів бухгалтерського обліку і фінансової звітності:

- автономність;

- обачність (обережність);

- повне висвітлення (відображення);

- послідовність;

- безперервність;

- нарахування і відповідність доходів і витрат;

- превалювання (перевага) сутності над формою;

- історична (фактична) собівартість;

- єдиний грошовий вимірник;

- періодичність.

9.3. Облікову політику застосовувати таким чином, щоб фінансові звіти повністю узгоджувались з вимогами Закону про бухоблік та кожного конкретного П(С)БО. Застосовувати перед усім ті підходи та методи для ведення бухобліку і надання інформації в фінансових звітах, які передбачені П(С)БО і найбільш адаптовані до діяльності підприємства.

9.4.Згідно з П(С)БО 1 ведення бухгалтерського обліку та складання фінансових звітів (крім Звіту про рух грошових коштів) проводити згідно принципу нарахування так, щоб результати операцій та інших подій відображались в облікових регістрах і фінансових звітах тоді, коли вони мали місце, а не тоді, коли підприємство отримує чи сплачує кошти.

9.5.Доходи в Звіті про прибутки та збитки відображати в тому періоді, коли вони були зароблені, а витрати - на основі відповідності цим доходам, що забезпечить визначення фінансового результату звітного періоду співставленням доходів звітного періоду з витратами, здійсненими для отримання цих доходів.

9.6. При складанні фінансових звітів визначити величину суттєвості статті в розмірі 1 тис. грн.

9.7. Використовувати на Підприємстві автоматизовану форму ведення обліку із застосуванням бухгалтерської програми „1С:Бухгалтерія".

10.1. Для цілей бухгалтерського обліку основні засоби класифікувати за такими групами:

1. Основні засоби

1.1. Земельні ділянки.

1.2. Капітальні витрати на поліпшення земель.

1.3. Будинки, споруди та передавальні пристрої.

1.4. Машини та обладнання.

1.5. Транспортні засоби.

1.6. Інструменти, прилади, інвентар (меблі).

1.7. Тварини.

1.8. Багаторічні насадження.

1.9. Інші основні засоби.

2. Інші необоротні матеріальні активи

2.1. Бібліотечні фонди.

2.2. Малоцінні необоротні матеріальні активи (МНМА).

2.3. Тимчасові (нетитульні) споруди.

2.4. Природні ресурси.

2.5. Інвентарна тара.

2.6. Предмети прокату.

2.7. Інші необоротні матеріальні активи.

3. Незавершені капітальні інвестиції

10.2. До основних засобів відносити матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік) та вартість яких перевищує 1000 гривень.

10.3. До складу малоцінних необоротних матеріальних активів (МНМА) відносити матеріальні цінності, що призначаються для використання у господарській діяльності протягом періоду, який більше одного року з дати введення в експлуатацію таких матеріальних цінностей, та вартість яких не перевищує 1000 гривень.

10.4. Об'єкт основних засобів визнається активом, якщо існує імовірність того, що підприємство отримає в майбутньому економічні вигоди від його використання та вартість його може бути достовірно визначена.

10.5. Придбані (створені) основні засоби зараховуються на баланс підприємства за первісною вартістю. Одиницею обліку основних засобів є об'єкт основних засобів.

10.6. Амортизація основних засобів та інших необоротних матеріальних активів здійснюється прямолінійним методом із застосуванням строків, встановлених для кожного об'єкта основних засобів, зокрема:

- транспортні засоби - 5 років;

- комп'ютерне обладнання - 3 роки;

- меблі - 3 роки;

- інші основні засоби - 5 років;

- інші необоротні матеріальні активи (крім бібліотечних фондів і МНМА)- 3 роки.

10.7. Ліквідаційну вартість об'єктів основних засобів не розраховувати і з метою амортизації прийняти рівною нулю.

10.8. Амортизація малоцінних необоротних матеріальних активів (МНМА) і бібліотечних фондів нараховується в першому місяці використання об'єкта у розмірі 100 відсотків його вартості.

10.9. Підприємство може переоцінювати об'єкт основних засобів, якщо залишкова вартість цього об'єкта суттєво відрізняється від його справедливої вартості на дату балансу. У разі переоцінки об'єкта основних засобів на ту саму дату здійснюється переоцінка всіх об'єктів групи основних засобів, до якої належить цей об'єкт.

10.10. Переоцінка основних засобів тієї групи, об'єкти якої вже зазнали переоцінки, надалі має проводитися з такою регулярністю, щоб їх залишкова вартість на дату балансу суттєво не відрізнялася від справедливої вартості.

10.11. Якщо у первинних документах, якими оформлюється придбання (виготовлення) основних засобів чи введення їх в експлуатацію безпосередньо не зазначається мета використання основного засобу (виробниче чи невиробниче використання), вважати, що основний засіб призначається для виробничого використання.

10.12. У протилежному разі, якщо основний засіб призначається для невиробничого використання, про це обов'язково повинно бути зазначено у первинних документах, якими оформлюється придбання, виготовлення чи введення в експлуатацію таких невиробничих основних засобів.

11.1 Облік нематеріальних активів вести по кожному об'єкту нематеріальних активів.

11.2 Нематеріальні активи класифікувати за такими групами:

1. Права користування майном

2. Права на знаки для товарів і послуг

3. Права на об'єкти промислової власності

4. Авторські та суміжні з ними права

5. Інші нематеріальні активи

11.3 Придбаний або отриманий нематеріальний актив відображати в балансі, якщо існує імовірність одержання майбутніх економічних вигод, пов'язаних з його використанням, та його вартість може бути достовірно визначена.

11.4 Нематеріальний актив, отриманий в результаті розробки, слід відображати в балансі за умов, якщо підприємство має:

- намір, технічну можливість та ресурси для доведення нематеріального активу до стану, у якому він придатний для реалізації або використання;

- можливість отримання майбутніх економічних вигод від реалізації або використання нематеріального активу;

- інформацію для достовірного визначення витрат, пов'язаних з розробкою нематеріального активу.

11.5 Якщо нематеріальний актив не відповідає вказаним критеріям визнання, то витрати, пов'язані з його придбанням чи створенням, визнаються витратами того звітного періоду, протягом якого вони були здійснені,без визнання таких витрат у майбутньому нематеріальним активом.

11.6 Не визнаються активом, а підлягають відображенню у складі витрат того звітного періоду, в якому вони були здійснені:

- витрати на дослідження;

- витрати на підготовку і перепідготовку кадрів;

- витрати на рекламу та просування продукції на ринку;

- витрати на створення, реорганізацію та переміщення підприємства або його частини;

- витрати на підвищення ділової репутації підприємства, вартість видань і витрати на створення торгових марок (товарних знаків).

11.7 Придбані (створені) нематеріальні активи зараховуються на баланс підприємства за первісною вартістю.

11.8 Нарахування амортизації нематеріальних активів здійснюється протягом строку їх корисного використання, який встановлюється при визнанні цього об'єкта активом (при зарахуванні на баланс), але не більше 20 років. Строк корисного використання встановлюється окремо для кожного нематеріального активу.

11.9 При визначенні строку корисного використання об'єкта нематеріальних активів слід ураховувати:

- строки корисного використання подібних активів;

- моральний знос, що передбачається;

- правові або інші подібні обмеження щодо строків його використання та інші фактори.

11.10 Амортизація нематеріального активу нараховується із застосуванням прямолінійного методу.

11.11 Нарахування амортизації починається з місяця, наступного за місяцем, у якому нематеріальний актив став придатним для використання. Суму нарахованої амортизації підприємства відображають збільшенням суми витрат підприємства і накопиченої амортизації нематеріальних активів.

11.12 Нарахування амортизації припиняється, починаючи з місяця, наступного за місяцем вибуття нематеріального активу.

11.13 Термін корисного використання нематеріального активу та метод його амортизації переглядаються в кінці звітного року, якщо в наступному періоді очікуються зміни строку корисного використання активу або зміни умов отримання майбутніх економічних вигод.

11.13Амортизація нематеріального активу нараховується, виходячи з нового методу нарахування амортизації і строку використання, починаючи з місяця, наступного за місяцем змін

12.1 Одиницею бухгалтерського обліку запасів визнавати їх найменування.

12.2 Запаси визнавати активом, якщо існує імовірність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням, та їх вартість може бути достовірно визначена.

12.3 Первісну

вартість запасів, придбаних за плату визначати по собівартості запасів згідно з

П(С)БО 9.

12.4 Первісну вартість запасів, виготовлених власними силами підприємства, визначати згідно з П(С)БО 16.

12.5 Запаси відображати в бухгалтерському обліку по первісній вартості.

12.6 При відпуску запасів у виробництво, продажу чи іншому вибутті їх оцінку здійснювати по методу ФІФО.

12.7 Запаси, які не приносять підприємству економічних вигод в майбутньому, визнавати неліквідними і списувати в бухобліку, а при складанні фінансової звітності не відображати в балансі, а враховувати на окремому субрахунку позабалансового рахунку 07.

12.8 Вартість малоцінних та швидкозношуваних предметів, що передані в експлуатацію, виключається зі складу активів (списується з балансу із нарахуванням зносу в розмірі 100% при передачі їх в експлуатацію) з подальшою організацією оперативного кількісного обліку таких предметів за місцями експлуатації і відповідними матеріально-відповідальними особами протягом строку їх фактичного використання (до моменту їх повної ліквідації, списання з балансу). Малоцінні і швидкозношувані предмети вартістю до 100 грн. за одиницю при передачі їх в експлуатацію за балансом не враховуються (окрім приладів обліку та спецодягу).

12.9 Запаси відображаються в бухгалтерському обліку і звітності за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації.

12.10 Сума транспортно-заготівельних витрат, що узагальнюється на окремому субрахунку __ "Транспортно-заготівельні витрати" щомісячно розподіляється між сумою залишку запасів на кінець звітного місяця і сумою запасів, що вибули (використані, реалізовані, безоплатно передані тощо) за звітний місяць, у порядку, передбаченому П(С)БО 9.

13.1. Дебіторську заборгованість визнавати активом, якщо існує ймовірність отримання підприємством майбутніх економічних вигод і її можливо достовірно визначити. В балансі дебіторську заборгованість за товари, роботи, послуги, визнавати по чистій вартості, що дорівнює сумі дебіторської заборгованості за вирахуванням резерву сумнівних боргів.

13.2. Величина сумнівних боргів визначається, виходячи з платоспроможності окремих дебіторів, питомої ваги безнадійних боргів у чистому доході від реалізації продукції, товарів, робіт, послуг на умовах наступної оплати або на основі класифікації дебіторської заборгованості.

13.3. Визначена на основі класифікації дебіторської заборгованості величина сумнівних боргів на дату балансу становить залишок резерву сумнівних боргів на ту саму дату.

13.4. Залишок резерву сумнівних боргів на дату балансу не може бути більшим, ніж сума дебіторської заборгованості на ту саму дату.

13.5. Класифікація дебіторської заборгованості здійснюється групуванням дебіторської заборгованості за строками її непогашення із встановленням коефіцієнта сумнівності для кожної групи. Коефіцієнт сумнівності встановлюється підприємством, виходячи з фактичної суми безнадійної дебіторської заборгованості за попередні звітні періоди. Коефіцієнт сумнівності, як правило, зростає зі збільшенням строків непогашення дебіторської заборгованості. Величина резерву сумнівних боргів визначається як сума добутків поточної дебіторської заборгованості відповідної групи та коефіцієнта сумнівності відповідної групи.

13.6. Нарахування суми резерву сумнівних боргів за звітний період відображається у звіті про фінансові результати у складі інших операційних витрат.

13.7. Виключення безнадійної дебіторської заборгованості з активів здійснюється з одночасним зменшенням величини резерву сумнівних боргів. У разі недостатності суми нарахованого резерву сумнівних боргів безнадійна дебіторська заборгованість списується з активів на інші операційні витрати. Сума відшкодування раніше списаної безнадійної дебіторської заборгованості включається до складу інших операційних доходів.

13.8. Поточна дебіторська заборгованість, щодо якої створення резерву сумнівних боргів не передбачено, у разі визнання її безнадійною списується з балансу з відображенням у складі інших операційних витрат.

13.9.Частина довгострокової дебіторської заборгованості, яка підлягає погашенню протягом дванадцяти місяців з дати балансу, відображається на ту саму дату в складі поточної дебіторської заборгованості.

13.10. Довгострокова дебіторська заборгованість, на яку нараховуються проценти, відображається в балансі за їхньою теперішньою вартістю. Визначення теперішньої вартості залежить від виду заборгованості та умов її погашення.

14.1. Зобов'язання (обов'язок чи відповідальність діяти певним чином) визнавати лише тоді, коли актив отриманий, або коли підприємство має безвідмовну угоду придбати актив.

14.2. Зобов'язання визнається, якщо його оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення. Якщо на дату балансу раніше визнане зобов'язання не підлягає погашенню, то його сума включається до складу доходу звітного періоду.

14.3. Зобов'язання, на яке нараховуються відсотки та яке підлягає погашенню протягом дванадцяти місяців з дати балансу, слід розглядати як довгострокове зобов'язання, якщо первісний термін погашення був більше ніж дванадцять місяців та до затвердження фінансової звітності існує угода про переоформлення цього зобов'язання на довгострокове.

- Довгострокове зобов'язання за кредитною угодою (якщо угода передбачає погашення зобов'язання на вимогу кредитора (позикодавця) у разі порушення певних умов, пов'язаних з фінансовим станом позичальника), умови якої порушені, вважається довгостроковим, якщо:

- позикодавець до затвердження фінансової звітності погодився не вимагати погашення зобов'язання внаслідок порушення;

- не очікується виникнення подальших порушень кредитної угоди протягом дванадцяти місяців з дати балансу.

14.4. Довгострокові зобов'язання, на які нараховуються відсотки, відображаються в балансі за їх теперішньою вартістю. Визначення теперішньої вартості залежить від умов та виду зобов'язання.

14.5. Поточні зобов'язання відображаються в балансі за сумою погашення.

14.6. Забезпечення (резерви) на оплату майбутніх відпусток працівників, на додаткове пенсійне забезпечення, на виконання гарантійних зобов'язань, на реструктуризацію, на виконання зобов'язань за обтяжливими контрактами не створювати.

15.1. До «Витрат майбутніх періодів» відносити раніше сплачену орендну плату, суми за підписку періодичних видань, раніше сплачені рекламні послуги та суми страхових платежів, вартість торгових патентів, вартість строкових ліцензій та інших спеціальних дозволів, а також всі інші витрати, що стосуються наступного облікового періоду.

15.2. До складу «Доходів майбутніх періодів» включати суми доходів, нарахованих на протязі поточного чи попередніх звітних періодів, які будуть визначені в наступних звітних періодах.

15.3. Оцінку ступеня завершеності операції з надання послуг (виконання робіт) здійснювати шляхом вивчення виконаної роботи, при цьому в бухгалтерському обліку доходи відображати у звітному періоді підписання акта про надані послуги (виконані роботи).

15.4. Товари, передані на комісію, не вважати реалізованими при передачі комісіонеру, тому ці операції не вважати доходами.

15.5. Класифікацію затрат на виробництво проводити згідно з П(С)БО 16. Витрати не пов'язані з операційною діяльністю, які не включаються в собівартість реалізованої продукції, є витратами звітного періоду. Класифікацію адміністративних витрат і витрат на збут здійснювати згідно з П(С)БО 16.

15.6. По кожному контрагенту вести облік у розрізі договорів (рахунків).

15.7. Оцінку активів або зобов'язань в операціях з пов'язаними сторонами Підприємство проводить по методу балансової вартості.

15.8. У проміжній фінансовій звітності відстрочені податкові активи та відстрочені податкові зобов'язання не відображувати. Тимчасові різниці з податку на прибуток відображувати тільки в річній фінансовій звітності.

15.9. Нарахування податку на прибуток у фінансовій звітності відображувати у тому періоді, за який складається фінансова звітність.

15.10. Подавати фінансову звітність за формами і в терміни, передбачені П(С)БО та постановою Кабінету Міністрів України від 28 лютого 2000 р. N 419.

15.11. Використовувати на Підприємстві форми і системи оплати праці відповідно до умов, передбачених відповідними положеннями та колективним договором підприємства.

15.12. Використовувати на Підприємстві передбачені діючими законодавчими актами граничні норми добових на службові відрядження, граничну величину розрахунків готівкою, терміни подачі звіту про використання коштів, тощо.

15.13. Встановити тривалість операційного циклу - до підписання актів виконаних робіт, але не більше одного календарного року.

16.1. Загальний контроль за виконанням вимог Положення залишаю за собою.

16.2. Безпосередній контроль за виконанням вимог Положення покладається на головного бухгалтера Підприємства.

16.3. У випадку зміни норм чинного законодавства щодо питань, які передбачені Положенням, перевагу мають норми законодавства. У такому разі у Положення повинні бути внесені відповідні зміни.

16.4. Внесення змін до даного Положення у зв'язку із зміною законодавства чи вступом у дію нових П(С)БО здійснюється шляхом викладення Положення у новій редакції та затвердження Наказом по Підприємству.

Генеральний директор

ПОГОДЖЕНО:

Головний бухгалтер

Начальник юридичного відділу

Начальник відділу кадрів

З ПОЛОЖЕННЯМ ОЗНАЙОМЛЕНІ:

|

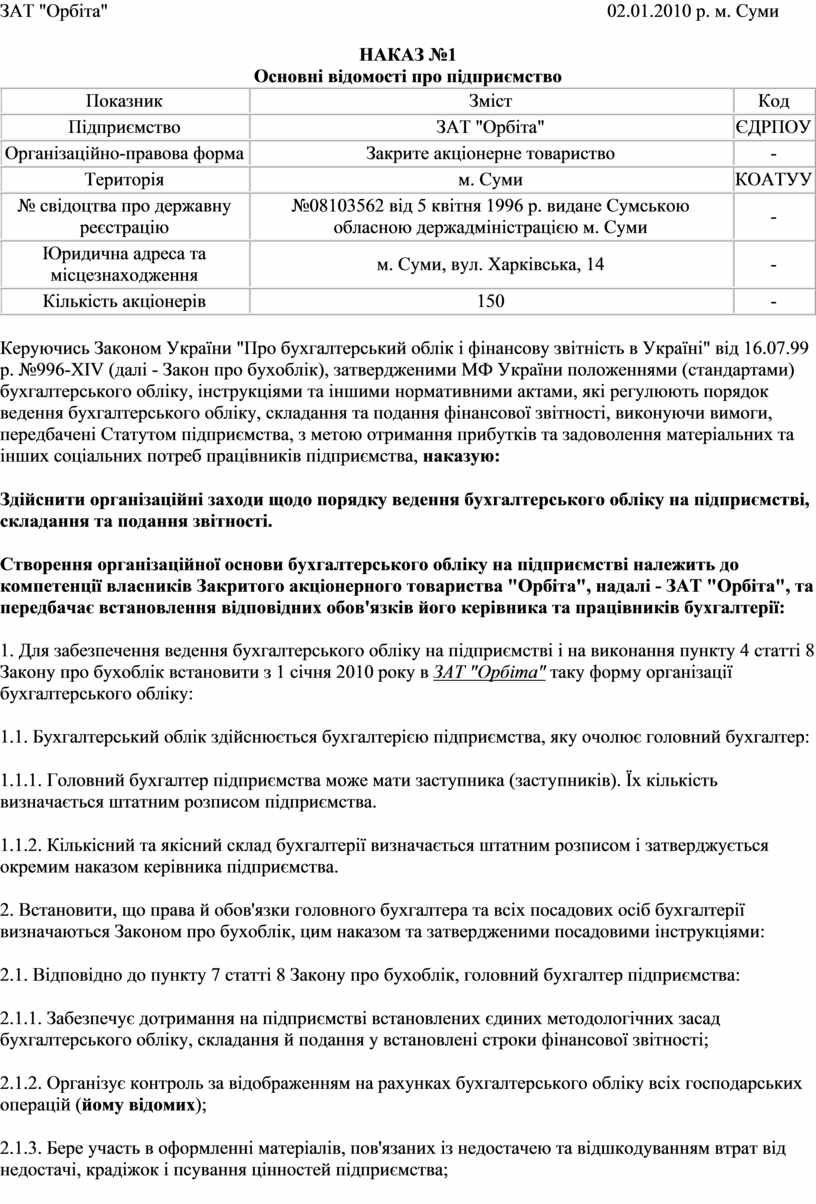

ЗАТ "Орбіта" 02.01.2010 р. м. Суми

НАКАЗ №1

Основні відомості про підприємство

|

Показник |

Зміст |

Код |

|

Підприємство |

ЗАТ "Орбіта" |

ЄДРПОУ |

|

Організаційно-правова форма |

Закрите акціонерне товариство |

- |

|

Територія |

м. Суми |

КОАТУУ |

|

№ свідоцтва про державну реєстрацію |

№08103562 від 5 квітня 1996 р. видане Сумською обласною держадміністрацією м. Суми |

- |

|

Юридична адреса та місцезнаходження |

м. Суми, вул. Харківська, 14 |

- |

|

Кількість акціонерів |

150 |

- |

Керуючись Законом України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.99 р. №996-XIV (далі - Закон про бухоблік), затвердженими МФ України положеннями (стандартами) бухгалтерського обліку, інструкціями та іншими нормативними актами, які регулюють порядок ведення бухгалтерського обліку, складання та подання фінансової звітності, виконуючи вимоги, передбачені Статутом підприємства, з метою отримання прибутків та задоволення матеріальних та інших соціальних потреб працівників підприємства, наказую:

Здійснити організаційні заходи щодо порядку ведення бухгалтерського обліку на підприємстві, складання та подання звітності.

Створення організаційної основи бухгалтерського обліку на підприємстві належить до компетенції власників Закритого акціонерного товариства "Орбіта", надалі - ЗАТ "Орбіта", та передбачає встановлення відповідних обов'язків його керівника та працівників бухгалтерії:

1. Для забезпечення ведення бухгалтерського обліку на підприємстві і на виконання пункту 4 статті 8 Закону про бухоблік встановити з 1 січня 2010 року в ЗАТ "Орбіта" таку форму організації бухгалтерського обліку:

1.1. Бухгалтерський облік здійснюється бухгалтерією підприємства, яку очолює головний бухгалтер:

1.1.1. Головний бухгалтер підприємства може мати заступника (заступників). Їх кількість визначається штатним розписом підприємства.

1.1.2. Кількісний та якісний склад бухгалтерії визначається штатним розписом і затверджується окремим наказом керівника підприємства.

2. Встановити, що права й обов'язки головного бухгалтера та всіх посадових осіб бухгалтерії визначаються Законом про бухоблік, цим наказом та затвердженими посадовими інструкціями:

2.1. Відповідно до пункту 7 статті 8 Закону про бухоблік, головний бухгалтер підприємства:

2.1.1. Забезпечує дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання й подання у встановлені строки фінансової звітності;

2.1.2. Організує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій (йому відомих);

2.1.3. Бере участь в оформленні матеріалів, пов'язаних із недостачею та відшкодуванням втрат від недостачі, крадіжок і псування цінностей підприємства;

2.1.4. Забезпечує перевірку стану бухгалтерського обліку у філіях, представництвах, відділеннях та інших відокремлених підрозділах підприємства (якщо вони є);

2.1.5. Розробляє та забезпечує дотримання єдиних організаційних та методичних основ ведення бухгалтерського обліку всіма структурними підрозділами підприємства.

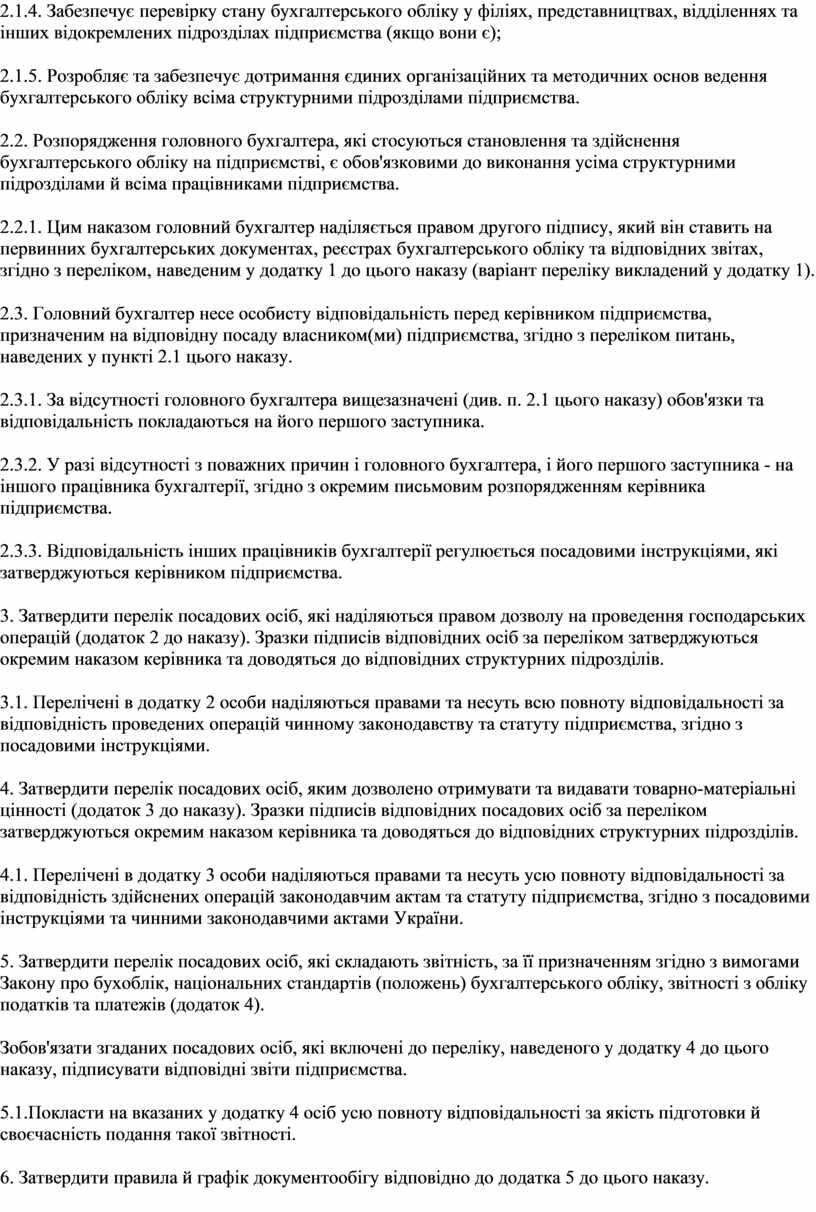

2.2. Розпорядження головного бухгалтера, які стосуються становлення та здійснення бухгалтерського обліку на підприємстві, є обов'язковими до виконання усіма структурними підрозділами й всіма працівниками підприємства.

2.2.1. Цим наказом головний бухгалтер наділяється правом другого підпису, який він ставить на первинних бухгалтерських документах, реєстрах бухгалтерського обліку та відповідних звітах, згідно з переліком, наведеним у додатку 1 до цього наказу (варіант переліку викладений у додатку 1).

2.3. Головний бухгалтер несе особисту відповідальність перед керівником підприємства, призначеним на відповідну посаду власником(ми) підприємства, згідно з переліком питань, наведених у пункті 2.1 цього наказу.

2.3.1. За відсутності головного бухгалтера вищезазначені (див. п. 2.1 цього наказу) обов'язки та відповідальність покладаються на його першого заступника.

2.3.2. У разі відсутності з поважних причин і головного бухгалтера, і його першого заступника - на іншого працівника бухгалтерії, згідно з окремим письмовим розпорядженням керівника підприємства.

2.3.3. Відповідальність інших працівників бухгалтерії регулюється посадовими інструкціями, які затверджуються керівником підприємства.

3. Затвердити перелік посадових осіб, які наділяються правом дозволу на проведення господарських операцій (додаток 2 до наказу). Зразки підписів відповідних осіб за переліком затверджуються окремим наказом керівника та доводяться до відповідних структурних підрозділів.

3.1. Перелічені в додатку 2 особи наділяються правами та несуть всю повноту відповідальності за відповідність проведених операцій чинному законодавству та статуту підприємства, згідно з посадовими інструкціями.

4. Затвердити перелік посадових осіб, яким дозволено отримувати та видавати товарно-матеріальні цінності (додаток 3 до наказу). Зразки підписів відповідних посадових осіб за переліком затверджуються окремим наказом керівника та доводяться до відповідних структурних підрозділів.

4.1. Перелічені в додатку 3 особи наділяються правами та несуть усю повноту відповідальності за відповідність здійснених операцій законодавчим актам та статуту підприємства, згідно з посадовими інструкціями та чинними законодавчими актами України.

5. Затвердити перелік посадових осіб, які складають звітність, за її призначенням згідно з вимогами Закону про бухоблік, національних стандартів (положень) бухгалтерського обліку, звітності з обліку податків та платежів (додаток 4).

Зобов'язати згаданих посадових осіб, які включені до переліку, наведеного у додатку 4 до цього наказу, підписувати відповідні звіти підприємства.

5.1.Покласти на вказаних у додатку 4 осіб усю повноту відповідальності за якість підготовки й своєчасність подання такої звітності.

6. Затвердити правила й графік документообігу відповідно до додатка 5 до цього наказу.

7. Відповідальність за приймання документації на тимчасове зберігання до архіву підприємства, за зберігання документації в архіві та здавання відповідної документації до державного архіву покласти на (наводиться особа, на яку покладена пряма відповідальність за цілісність зберігання документації):

7.1. Видачу документації у тимчасове користування посадовим особам підприємства здійснювати за письмовим дозволом головного бухгалтера підприємства, а не працівникам підприємства з письмового розпорядження керівника підприємства;

7.2. Видачу документів стороннім особам здійснювати за письмовим дозволом керівника підприємства.

8. З метою забезпечення достовірності даних бухгалтерського обліку й звітності проводити інвентаризацію майна й фінансових зобов'язань, відповідно до статті 10 Закону про бухоблік та інших нормативних документів:

8.1. Інвентаризація активів і зобов'язань, під час якої перевіряються їх наявність, документальне підтвердження і стан та дається оцінка, визначається ефективність застосування окремих принципів, методів і процедур бухгалтерського обліку і розробляються пропозиції щодо зміни окремих параметрів облікової політики на наступний звітний період (рік), проводиться перед складанням річної фінансової звітності підприємства, орієнтовно з ____ до __________, в обов'язковому порядку. Точний час і порядок її проведення, відповідальні особи визначаються керівником підприємства окремим письмовим розпорядженням (наказом) керівника;

8.2. У всіх інших випадках об'єкти й періодичність проведення інвентаризації визначаються керівником підприємства на підставі чинного законодавства у міру необхідності. Час та перелік інвентаризації об'єктів визначаються окремим письмовим розпорядженням (наказом) керівника підприємства.

8.3. Для проведення інвентаризаційної роботи (планових та незапланованих інвентаризацій активів та зобов'язань, списання основних засобів, малоцінки, інших матеріальних цінностей тощо) затвердити постійно діючу інвентаризаційну комісію у складі: головний інженер - голова комісії; старший бухгалтер - член комісії; менеджер з продажів - член комісії; менеджер виробничо-технічного відділу - член комісії.

8.3.1. Права й обов'язки та завдання, які покладаються на членів постійно діючої інвентаризаційної комісії, визначені Інструкцією з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затвердженою наказом Міністерства фінансів України від 11.08.94 р. №69 (далі - Інструкція 69).

8.3.2. Додатково до завдань, обумовлених Інструкцією 69, на постійно діючу інвентаризаційну комісію покладаються завдання: з визначення ефективності застосовуваних на підприємстві принципів, методів і процедур облікової політики; з проведення робіт щодо оцінки активів та зобов'язань; з розробки та затвердження пропозицій щодо їх зміни на наступний звітний рік, проведення внутрішнього контролю на підприємстві.

8.4. Для проведення раптової інвентаризації каси підприємства створити комісію у складі:

заступника головного бухгалтера - голова комісії;

бухгалтера - член комісії;

менеджера з економічних питань - член комісії;

менеджера - член комісії.

8.5. Інвентаризація каси підприємства проводиться не рідше одного разу на місяць.

9. Загальну відповідальність за ведення податкового обліку покласти на заступника головного бухгалтера з питань оподаткування.

Закріпити за окремими працівниками бухгалтерії конкретні ланки обліку:

9.1. Виписування податкових накладних та ведення книг обліку продажу та придбання доручити бухгалтеру.

9.2. Ведення підрахунку валових доходів та валових витрат покласти на бухгалтера. Облік валових доходів та валових витрат здійснювати за окремими розрахунками у форматі діючої звітності про прибуток підприємства.

10. Відповідальність за недопущення несанкціонованого доступу до облікової інформації покласти на головного бухгалтера підприємства _______.

11. Виділити на окремий баланс філії (якщо вони є і є потреба їх виділення на окремий баланс):

11.1. Для ведення бухгалтерського та податкового обліку у філіях застосовуються форми первинних документів, наведені в додатках 7 та 8 до цього наказу;

11.2. Звітність відокремлених підрозділів складається за формами, встановленими відповідними нормативними актами України, а також за формами, наведеними в додатку 8 до цього наказу (Примітка. Зразки таких форм розробляються головним підприємством та затверджуються його керівником і доводяться до відома відповідальних осіб підрозділу), за даними бухгалтерського та податкового обліку;

11.3. Установити для підрозділів підприємства термін подання до централізованої бухгалтерії фінансової, податкової та іншої звітності (щомісячної, щоквартальної, щорічної), передбаченої чинним законодавством, за _____ днів до граничних строків, встановлених нормативними актами України;

11.4. Строки здачі внутрішньої звітності ___ (наводиться перелік та строки подання цієї звітності);

11.5. Відповідальність за відповідність наданих звітів фактичним обліковим даним і нормативним документам України покласти на - (наводиться перелік посадових осіб філії).

Починаючи з 1 січня 2001 року впровадити на підприємстві такі форми, методи, норми та процедури, які стосуються облікової політики підприємства.

12. Форма обліку:

Застосовувати на підприємстві комп'ютерну бухгалтерську програму "Дебет плюс". Відповідальність за рівень відповідності реєстрів обліку, порядку й способу реєстрації й узагальнення інформації, передбачених цією комп'ютерною програмою, вимогам законодавства, покладається на головного бухгалтера підприємства (Примітка. Така відповідальність можлива у випадку, коли бухгалтер дає письмову згоду на її використання).

12.1. Здійснювати обробку облікової інформації на окремих дільницях (підрозділах) таким чином:

12.1.1. Із застосуванням комп'ютерної техніки: відділ фінансового планування, менеджменту та економічного аналізу; відділ постачання та збуту; склади підприємства тощо (наводиться повний перелік дільниць, підрозділів).

12.1.2. Без застосування комп'ютерної техніки (ручним способом): відділ безпеки та охорони; господарський відділ тощо (наводиться повний перелік дільниць підрозділів).

12.2. Затвердити перелік первинних документів, які застосовуються підприємством у практичній діяльності й офіційно затверджені відповідними державними органами (додаток 6).

Графік документообігу повинен містити всі документи, в тому числі розроблені та застосовувані підприємствами.

12.3. Затвердити форми первинних облікових документів (зведених первинних документів), які застосовуються підприємством у практичній діяльності, але не затверджені відповідними державними органами (додаток 7), в тому числі форми первинних документів та форми зведених облікових документів, форми реєстрів бухгалтерського обліку, що складаються на дільницях з автоматизованим обліком.

12.4. До бланків суворої звітності відносити перелік документів, наведених у додатку 8 до цього наказу.

12.5. Для ведення обліку руху бланків суворої звітності, видачі (здавання невикористаних) бланків відповідним посадовим особам, приймання звітності за виданими бланками суворого обліку та їх передавання на постійне зберігання до архіву підприємства призначається бухгалтер _______.

12.5.1. Затвердити перелік посадових осіб, які використовують бланки суворої звітності у своїй роботі (додаток 9).

12.5.2. Затвердити право підпису довіреностей на отримання товарно-матеріальних цінностей, укладання угод :

директор - перший підпис;

головний інженер - перший підпис;

головний бухгалтер - другий підпис;

заступник головного бухгалтера - другий підпис.

12.6. Згідно з пунктом 1.3 Положення про документальне забезпечення записів у бухгалтерському обліку, яке затверджене наказом Міністерства фінансів України 24.05.95 р. за №88, всі первинні документи, облікові реєстри, фінансова, статистична та інша звітність складаються українською мовою. Документи, що є підставою для записів у бухгалтерському обліку і складені іноземною мовою, повинні мати узгоджений автентичний переклад українською мовою, відповідно до вимог статті 11 Закону України "Про мови в Українській РСР".

12.7. Установити місце зберігання (архів підприємства) первинних документів та реєстрів бухгалтерського обліку, виготовлених як на паперових, так і на магнітних носіях інформації (дискети, компакт-диски). Строки зберігання визначені в додатках до цього наказу. Доступ сторонніх осіб до такого приміщення (архіву) без спеціального на те дозволу заборонити (можливі й інші варіанти - залежно від бажання власника (керівника), технічної оснащеності підприємства тощо).

13. Затвердити розроблений на підставі Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій (див. наказ МФ України №291 від 21.12.99 р.) робочий план рахунків із використанням рахунків першого, другого та третього порядку (додаток 10).

13.1. Для переходу на новий План рахунків розробити й затвердити перехідну таблицю від старого Плану рахунків на новий План рахунків (додаток 11) (цей підпункт не складають підприємства, які протягом 2000 року уже перейшли на новий План рахунків, та підприємства, які зареєстровані в 2001 році).

13.2. Використовувати для узагальнення інформації про витрати підприємства рахунки класу 9 "Витрати виробництва" та рахунки класу 8 "Витрати за елементами".

14. Затвердити систему й форми внутрішньогосподарського (управлінського) обліку, звітності й контролю господарських операцій.

14.1. Для підтвердження достовірності фінансової звітності щорічно проводити аудиторські перевірки фінансової звітності незалежною аудиторською фірмою.

15. Організувати аналітичний облік руху товарно-матеріальних цінностей таким чином за підрозділами:

15.1. У бухгалтерії - у кількісно-сумовому вимірі;

15.2. На складах - у кількісному вираженні;

15.3. У магазині - у кількісно-сумовому вимірі;

15.4. У цехах та на дільницях - у кількісному вимірі.

16. Використовувати на підприємстві таку методику бухгалтерського обліку:

16.1. До основних засобів відносити матеріальні активи, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік), первісна вартість яких більша за 1000 грн.

16.1.1. Фактичні витрати на ремонт основних засобів включати до складу витрат виробництва;

16.1.2. Нарахування амортизації за основними засобами здійснювати прямолінійним методом;

16.1.3. Переоцінку основних засобів проводити, якщо їх залишкова вартість значно (більш як на 10 відсотків) відрізняється від справедливої вартості на дату балансу;

16.1.4. Обліковою одиницею бухгалтерського обліку основних засобів вважати об'єкт основних засобів;

16.1.5. Ліквідаційну вартість об'єктів основних фондів не розраховувати та з метою амортизації прийняти рівною 0.

16.2. Термін використання нематеріальних активів визначати по кожному об'єкту окремо, в момент його зарахування на баланс, виходячи з:

16.2.1. Терміну використання подібних нематеріальних активів;

16.2.2. Передбачуваного морального зносу, правових чи інших подібних обмежень щодо строків використання та інших факторів;

16.2.3. Амортизацію нематеріальних активів здійснювати прямолінійним методом;

16.2.4. Здійснювати переоцінку за справедливою вартістю на дату балансу тих нематеріальних активів, щодо яких існує активний ринок;

16.3 Вважати матеріальні активи з терміном корисного використання (експлуатації) понад один рік вартістю до 1000 грн малоцінними необоротними матеріальними активами (МНМА):

16.3.1. Амортизацію за МНМА нараховувати у першому місяці використання об'єкта в розмірі 50 відсотків його вартості, яка амортизується, та решти 50 відсотків вартості, яка амортизується, у місяці їх вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання активом;

16.4. Матеріальні активи, що використовуються не більше одного року, вважати малоцінними та швидкозношуваними предметами (МШП):

16.4.1. Нарахування зносу за МШП здійснювати у розмірі 100 (сто) відсотків балансової вартості таких предметів при передачі їх зі складу в експлуатацію. Здійснювати обов'язкове ведення кількісного обліку таких предметів у розрізі матеріально відповідальних осіб до моменту їх повної ліквідації (списання з балансу);

16.5. Визнання та первісну оцінку запасів (матеріалів, сировини, палива, комплектуючих виробів, товарів) здійснювати залежно від шляхів надходження запасів на підприємство: придбані за плату, виготовлені власними силами, внесені до статутного капіталу, одержані безоплатно, придбані у результаті обміну на подібні та неподібні запаси згідно з ПСБО 9 "Запаси":

16.5.1. Обліковою одиницею бухгалтерського обліку запасів вважати найменування запасів (альтернативний варіант - однорідна група);

16.5.2. Застосовувати періодичну систему оцінки запасів (альтернативний варіант - постійна система оцінки);

16.5.3. Оцінку незавершеного виробництва здійснювати за нормативними затратами;

16.5.4. Оцінку запасів при відпуску у виробництво чи іншому вибутті здійснювати за методом середньозваженої собівартості;

16.5.5. При складанні балансу здійснювати оцінку запасів та відображати у бухгалтерському обліку і звітності за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації;

16.5.6 Транспортно-заготівельні витрати, що входять до первісної вартості запасів, придбаних за плату, безпосередньо включаються до собівартості запасів;

16.5.7 Облік інших витрат, що входять до первісної вартості запасів, придбаних за плату, щомісяця відносити на вартість придбаних запасів.

16.6. Оцінку запасів (покупних товарів для роздрібної торгівлі) здійснювати за цінами продажу.

16.7. Суми доходів відображати в бухгалтерському обліку відповідно до Положення (стандарту) бухгалтерського обліку 15 "Дохід", яке затверджене наказом МФ України від 29.11.99 р. №290.

16.8. Оцінку ступеня завершеності операцій з надання послуг здійснювати шляхом вивчення виконаної роботи; при цьому в бухгалтерському обліку доходи відображати у звітному періоді після оформлення акта про виконання робіт (надання послуг), застосувати спосіб вивчення виконаної роботи, за винятком випадків, коли дохід від надання послуг не може бути вірогідно визначений.

16.9. Витрати відображати в бухгалтерському обліку відповідно до Положення (стандарту) бухгалтерського обліку 16 "Витрати", яке затверджене наказом МФ України від 31.12.99 р. №318:

16.9.1. Затвердити перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) відповідно до додатка 12;

16.9.2. Затвердити перелік і склад, порядок розподілу змінних і постійних загальновиробничих витрат (додаток 13);

16.9.3. Витрати майбутніх періодів списуються на витрати відповідно до спеціальних розрахунків (додаток 14), які здійснюються на підставі кошторису витрат на виробництво продукції, виконання робіт (надання послуг) із урахуванням планової кількості виробів, робіт (послуг).

16.9.4. Встановити нормальну потужність цехів та інших структурних підрозділів, відповідно до додатка 16.

16.10. Величину резерву сумнівних боргів розраховувати за методом класифікації дебіторської заборгованості (із застосування коефіцієнта сумнівності для кожної групи боржників). Для створення резерву відкриваються окремі субрахунки за кожним дебітором.

17. Затвердити перелік створюваних на підприємстві резервів (фондів) та порядок формування та витрачання коштів таких фондів (додаток 15).

18. Для класифікації поточних зобов'язань, оборотних активів, дебіторської заборгованості, МШП, МНМА та інших статей балансу керуватися встановленою технологією виробництва та затвердженою технологічною документацією з тривалістю операційного циклу 11 місяців.

19. На підприємстві застосовуються форми та системи оплати праці згідно з умовами, передбаченими колективним договором:

20. Затвердити такі строки видавання готівки, норми витрат та терміни звітування за окремими операціями:

20.1. Установити дні видавання готівки із каси підприємства:

заробітної плати, пенсій та інших соціальних виплат ______________________;

20.2. Установити норму представницьких витрат у такому розмірі: __________________.

20.3. Застосовувати на підприємстві передбачені чинними нормативними актами граничні норми добових на службові відрядження, граничну величину розрахунків готівкою, строки звітування за витрачання коштів тощо.

21. Відповідальність за організацію робіт з ведення обліку, зберігання й видавання трудових книжок і виконавчих листів покласти на менеджера з кадрів.

22. Загальний контроль за виконанням цього наказу залишаю за собою:

22.1. Контроль за виконанням конкретних пунктів наказу покладається на:__________

(наводиться перелік відповідальних посадових осіб).

23. Зі змістом наказу ознайомити (під розписку) усіх посадових осіб, причетних до його виконання.

Керівник підприємства _______________________________

(підпис)

З наказом ознайомлені: ________________________________________

(наводиться перелік та підписи відповідальних посадових осіб)

Приказ и Положение об учетной политике

08.12.2009

ПРИКАЗ № __

г._____________

03 января 2010 г.

« Об учетной политике ООО«________ » в 2009 г.

Руководствуясь Законом Украины "Про бухгалтерский учет и финансовую отчетность " от 2015 г. №996-XIV, утвержденными Министерством Финансов Украины положениями (стандартами) бухгалтерского учета (П(С)БУ), инструкциями и другими нормативными актами, регулирующими порядок ведения бухгалтерского учета, составления и представления финансовой отчетности, выполняя требования, предусмотренные Уставом ООО«_______», и с целью обеспечения своевременного предоставления достоверной информации пользователям финансовой отчетности, -

ПРИКАЗЫВАЮ:

1. Утвердить Положение об учетной политике ООО«_______» (прилагается) и ввести его в действие с 01 января 2010 года.

2. Начальнику отдела кадров ознакомить (под подпись) с содержанием Положения всех должностных лиц и работников, которые имеют отношение к его выполнению. Предоставить всем работникам бухгалтерии по 1 экземпляру Положения об учетной политике.

3. Общий контроль за выполнением настоящего Приказа оставляю за собой.

4. Непосредственный контроль за выполнением требований Положения об учетной политике возлагается на главного бухгалтера предприятия.

Генеральный директор

С приказом ознакомлен:

Утвержден

приказом № __ от «___» января 2010 г.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.