Поделиться

Уважаемые студенты, изучите и сделайте запись, ответьте на контрольные вопросы, выслать до 05.02.2022 korotkova_61@bk.ru, или https://nsk-sdo.ru/my/ ( под своим логин и поролем)

Дисциплина Налоги налогообложение

Лекция Транспортный налог (ТН)

Транспортный налог относится к региональным налогам. Устанавливается НК РФ гл.28, вводится в действие законами субъектов РФ.

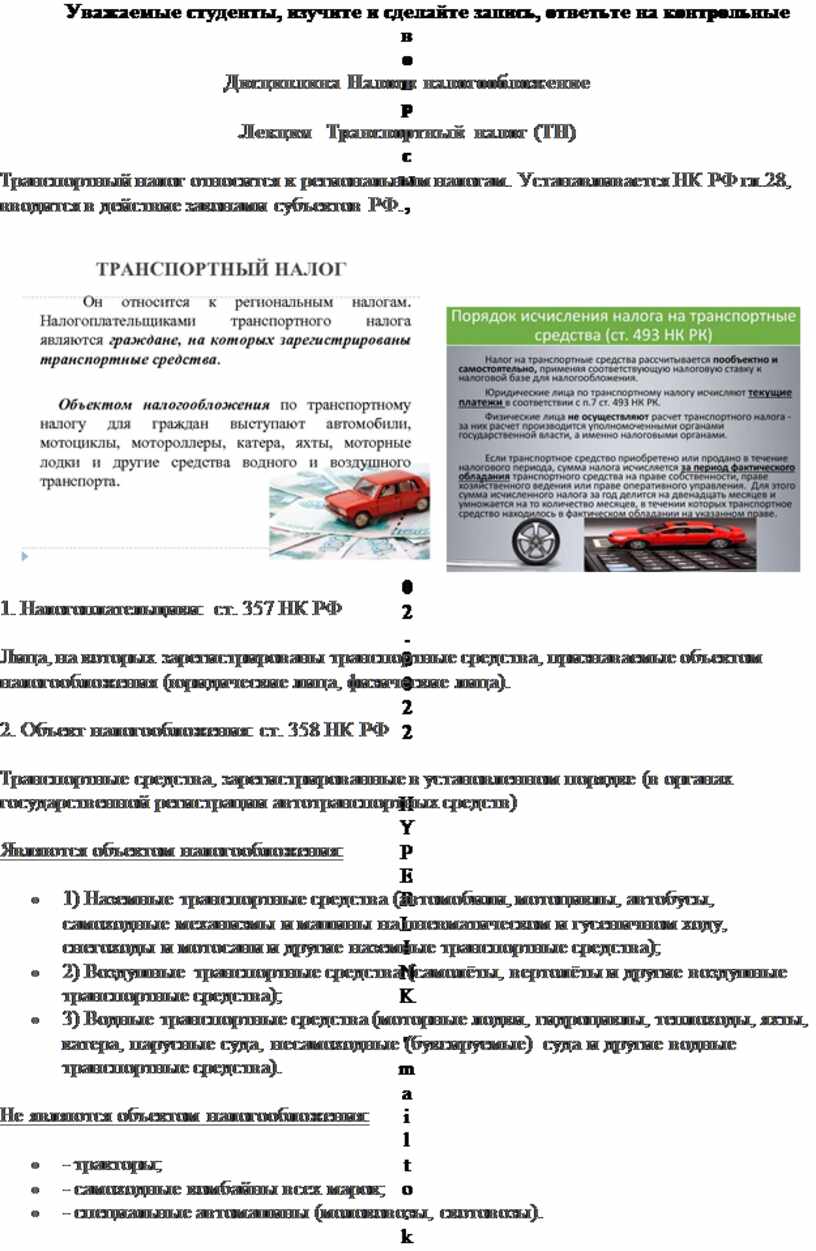

1. Налогоплательщики: ст. 357 НК РФ

Лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения (юридические лица, физические лица).

2. Объект налогообложения: ст. 358 НК РФ

Транспортные средства, зарегистрированные в установленном порядке (в органах государственной регистрации автотранспортных средств)

Являются объектом налогообложения:

Не являются объектом налогообложения:

Порядок определения налоговой базы зависит от объекта налогообложения.

Так для транспортных средств, имеющие двигатель, критерием определения налоговой базы является мощность двигателя в лошадиных силах.

Для других транспортных средств другие критерии см. НК РФ гл. 28 ст.359.

4. Налоговые ставки: ст. 361 НК РФ

Налоговая ставка устанавливается в твёрдых денежных суммах, т.е. в рублях на 1 л/с.

Её размер зависит от вида транспортного средства.

Базовая таблица ставок приведена в НК РФ применительно ко всем категориям транспортных средств.

Законодательные органы субъекта РФ имеют право увеличить или уменьшить эти ставки на совей территории но не более, чем в 10 раз.

Уменьшение не распространяется на ставки для легковых автомобилей мощностью двигателя до 150 л.с. включительно.

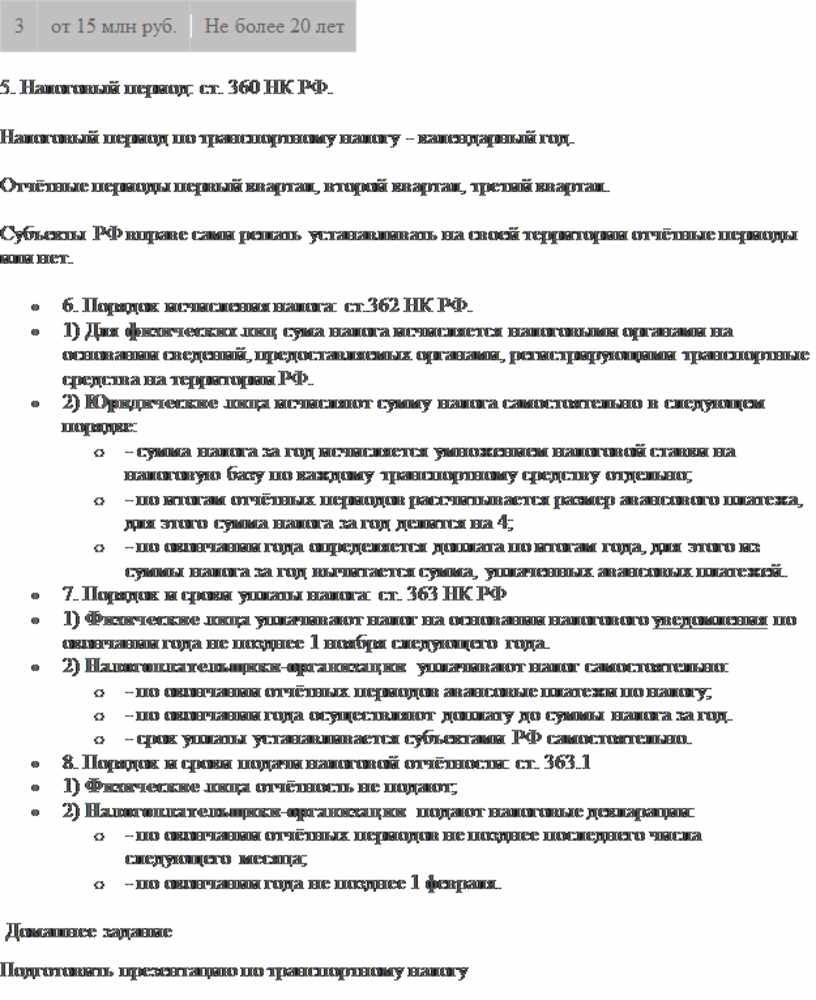

Также субъекты могут установить дифференцированные налоговые ставки внутри одной категории транспортных средств в зависимости от возраста транспортного средства и его экологического класса.

Повышающий коэффициент

|

Коэффициент |

Средняя стоимость машины |

Возраст машины |

|

1,1 |

3-5 млн руб. |

От 2 до 3 лет |

|

1,3 |

3-5 млн руб. |

От 1 года до 2 лет |

|

1,5 |

3-5 млн руб. |

Не более 1 года |

|

2 |

5-10 млн руб. |

Не более 5 лет |

|

3 |

10-15 млн руб. |

Не более 10 лет |

|

3 |

от 15 млн руб. |

Не более 20 лет |

5. Налоговый период: ст. 360 НК РФ.

Налоговый период по транспортному налогу - календарный год.

Отчётные периоды первый квартал, второй квартал, третий квартал.

Субъекты РФ вправе сами решать устанавливать на своей территории отчётные периоды или нет.

Домашнее задание

Подготовить презентацию по транспортному налогу

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.