Поделиться

Направления совершенствования учета капитала

(на примере АО «Гарант» Беловского района Курской области)

Бухгалтерский учет является одной из наиболее важных проблем для любого современного бизнесмена, так как включает в себя огромнейшее количество процессов и сложностей, которые зачастую доступны только профессиональным специалистам.

Важным аспектом совершенствования учета каптала в АО «Гарант» является сближение учета с требованиями международных стандартов.

Первые МСФО (IAS и IFRS) и разъяснения к ним (SIC и IFRIC) были введены в действие на территории РФ на основании Приказа Минфина России от 25.11.2011 № 160н.

С 19.02.2016 и по настоящее время в РФ применяются МСФО и разъяснения, утвержденные Приказом Минфина от 28.12.2015 № 217н.

Иные акты по МСФО были введены на территории РФ также Приказами Минфина от 27.06.2016 № 98н, от 11.07.2016 № 111н.

В настоящее время обязаны применять МСФО организации, которые составляют консолидированную финансовую отчетность. Ведь такая отчетность составляется исключительно по международным стандартам (ч. 1 ст. 3 Федерального закона от 27.07.2010 № 208-ФЗ). Но от ведения учета по российским правилам составление отчетности по МСФО не освобождает (ч. 2 ст. 3 Федерального закона от 27.07.2010 № 208-ФЗ).

Иные организации, не обязанные составлять консолидированную отчетность, могут по своему желанию помимо обязательного российского учета вести еще и учет по МСФО.

В современных условиях в ряде случаев предприятия затрудняются с правильной классификацией финансовых инструментов с точки зрения отражения их как элементов обязательств или капитала.

«Спорный» финансовый инструмент может классифицироваться как элемент капитала, только если он не содержит договорное обязательство со стороны компании осуществить в будущем поставку денежных средств или другого финансового актива другому предприятию либо обменять финансовые активы или финансовые обязательства с другим юридическим лицом на условиях, которые потенциально «невыгодны» для данной отчитывающейся компании. Данное требование является основным определяющим критерием (МСФО 32, п. 16а).

Классификация инструмента в виде обязательства или капитала, в свою очередь, определяет, будут ли распределения по данному инструменту рассматриваться как процентные расходы либо дивиденды. Если инструмент классифицирован как обязательство, то платежи купона и любая амортизация дисконтов или премий по данному инструменту признаются как часть финансовых расходов в отчете о прибылях или убытках (с использованием метода эффективной процентной ставки). Если же инструмент был классифицирован как элемент капитала, то платежи по нему являются дивидендами и учитываются непосредственно в капитале.

Классификация инструмента в виде части капитала или обязательства производится при его первоначальном признании и не может быть пересмотрена в результате последующих изменений во внешних экономических обстоятельствах деятельности предприятия. Однако переклассификация между обязательством и капиталом может потребоваться, если эмитент меняет характеристики и условия инструмента уже в процессе его «жизни».

Например, в случае выпуска привилегированных акций, если компания изначально выпустила привилегированные акции с кумулятивными дивидендами в размере 10 % годовых, но затем в силу ухудшения финансовой ситуации предложила их держателям снизить процент до 8 %, взамен предоставив им право предъявить эти акции к выкупу компании в любую дату по истечении трех лет с момента данного изменения, то такое изменение условий повлечет реклассификацию данных привилегированных акций в момент изменения этих условий – из «капитала» в «обязательства» компании-эмитента.

При принятии решения о классификации инструмента по МСФО как элемента капитала или обязательства должна оцениваться сущность контракта, по которому он выпущен, а не его юридическая форма или название. Поэтому возможны ситуации, когда инструменты, которые определяются как акции в юридических или регулятивных целях, будут классифицированы как обязательства для целей финансовой отчетности.

Обычно к подобным «спорным» инструментам относятся привилегированные акции; классы обыкновенных акций, у которых есть специальные сроки и условия; субординированные кредиты; доли и паи в некоторых формах юридических лиц (таких, как общества с ограниченной ответственностью, товарищества, кооперативы, паевые фонды), а также конвертируемые долговые инструменты.

Кроме того, поправки к МСФО 32 устанавливают следующие дополнительные условия в части используемых принципов учета (поскольку часто распределения между собственниками регулируются национальным законодательством и основаны на национальных принципах учета):

– прибыль, убыток или изменение суммы чистых активов, приходящихся на участников, должны оцениваться согласно соответствующим МСФО, или

– ожидаемые денежные потоки на основании национальных стандартов бухгалтерского учета должны быть практически аналогичны потокам в соответствии с МСФО, или

– разница в сумме прибыли или убытка обусловлена тем, что доходы и расходы были признаны в разных отчетных периодах, и это различие не оказывает существенного влияния на ожидаемые денежные потоки.

Другим важным дополнением к МСФО 1 и МСФО 32 является требование различного учета таких «долевых-долговых» инструментов в отдельной (индивидуальной) и консолидированной финансовой отчетности компании-эмитента.

Другой практической трудностью является классификация привилегированных акций. Если это акции, которые держатель не имеет права в одностороннем порядке предъявить эмитенту к выкупу, а выплата дивидендов находится в зоне решения самой компании (несмотря на кумулятивный характер дивидендов), то такие акции классифицируются наряду с обыкновенными акциями как часть капитала.

Однако привилегированные акции, которые предусматривают возможность предъявления к выкупу по выбору держателя, вызывают наличие договорного обязательства со стороны эмитента и должны быть классифицированы им как финансовые обязательства. Если привилегированные акции не могут быть предъявлены к выкупу по выбору инвестора, то соответствующая классификация в виде обязательства или капитала зависит от других условий, в частности от особенности по правам на дивиденды.

Так, если дивиденды не являются контролируемыми эмитентом (например, эмитент обязан выплачивать дивиденды по данным привилегированным акциям с определенной периодичностью, допустим, не реже чем каждые два года), то они представляют договорное обязательство и классифицируются в балансе эмитента как финансовое обязательство.

Если акционер вносит средства в виде предоплаты (т. е. до завершения процесса официальной регистрации вновь выпущенных акций), встает вопрос о том, является ли такой предварительный взнос акционера капиталом или обязательством в отчетности компании – реципиента взноса. Ответ зависит от того, существует ли вероятность возврата этих средств, например если зачисление «в капитал» зависит от выполнения условий, связанных с будущими неопределенными событиями. Если такая вероятность возврата есть, то предоплата должна быть отражена в составе обязательств компании. Если же ни при каких обстоятельствах компания не обязана возвращать средства акционеру, сделавшему предоплату, то такие средства отражаются в составе капитала отдельной строкой, так как не могут быть включены в состав обыкновенных акций или уставного фонда по причине незавершенности всех необходимых юридических процедур, связанных с выпуском акций.

Все взносы от акционеров, как денежные, так и в неденежной форме, должны быть тщательно проанализированы на предмет обязательства их возвратности со стороны компании – получателя взносов. Если существует вероятность возврата внесенных акционером средств, то их необходимо квалифицировать как обязательства. Если же подобной вероятности нет, то полученные от акционеров средства отражаются в составе капитала (обычно в составе добавочного капитала), но никогда в составе нераспределенной прибыли и тем более доходов.

Если акционер предоставляет компании беспроцентный заем (или под проценты ниже рыночных), то заем должен при первоначальном признании быть переоценен по справедливой стоимости, т. е. продисконтирован с учетом текущей рыночной процентной ставки для данной компании (с учетом его сроков, валюты, кредитного рейтинга компании и т. п.), с одновременным признанием дельты (между нулевой и рыночный процентными ставками) в виде добавочного капитала («прибыли первого дня» – но в случае займа от акционера она попадает, естественно, в капитал, а не в доходы), а впоследствии начисляемые по эффективной рыночной ставке проценты должны относиться на финансовые расходы компании.

Не денежные взносы от акционеров в состав капитала, например в виде оборудования, станков, зданий, должны отражаться компанией по справедливой стоимости активов на момент их фактического получения. Аналогичным образом не денежные распределения от компании в сторону акционеров (немонетарные дивиденды) также должны отражаться по справедливой (а не остаточной балансовой) стоимости передаваемых акционерам активов. Подробное руководство по учету таких ситуаций приведено в недавно выпущенной интерпретации КИМФО (IFRIC) 17 «Распределение неденежных активов собственникам» (Distributions of Non-cash Assets to Owners).

До выпуска данной интерпретации многие компании оценивали свои не денежные распределения акционерам по остаточной балансовой стоимости, что искажало экономическую суть операции. Теперь такая неоднозначность устранена: не денежные распределения (например, дивиденды в виде ценных бумаг) должны быть оценены по справедливой стоимости передаваемых активов. При этом важно отметить, что разница между справедливой и чистой балансовой стоимостью таких распределенных активов относится на отчет о прибылях и убытках, а не на капитал. Сами же дивиденды (денежные и не денежные) признаются в капитале, обычно путем дебетования нераспределенной прибыли.

Дивиденды признаются обязательствами компании в дату их официального объявления. Теоретически для признания дивидендов в виде обязательства необходимо формально объявить эту информацию акционерам согласно МСФО 37 «Резервы, условные обязательства и условные активы», т. е. сделать эту информацию доступной для них до отчетной даты. Если объявление дивидендов произошло после отчетной даты, но до даты утверждения отчетности, то компания может либо раскрыть эту информацию в виде примечаний, либо дебетовать особый резерв на выплату дивидендов внутри капитала (наподобие фондов – так называемая внутренняя аллокация нераспределенной прибыли (appropriation of retained earnings)). При объявлении дивидендов после отчетной даты их признание в отчетности в виде обязательств запрещено.

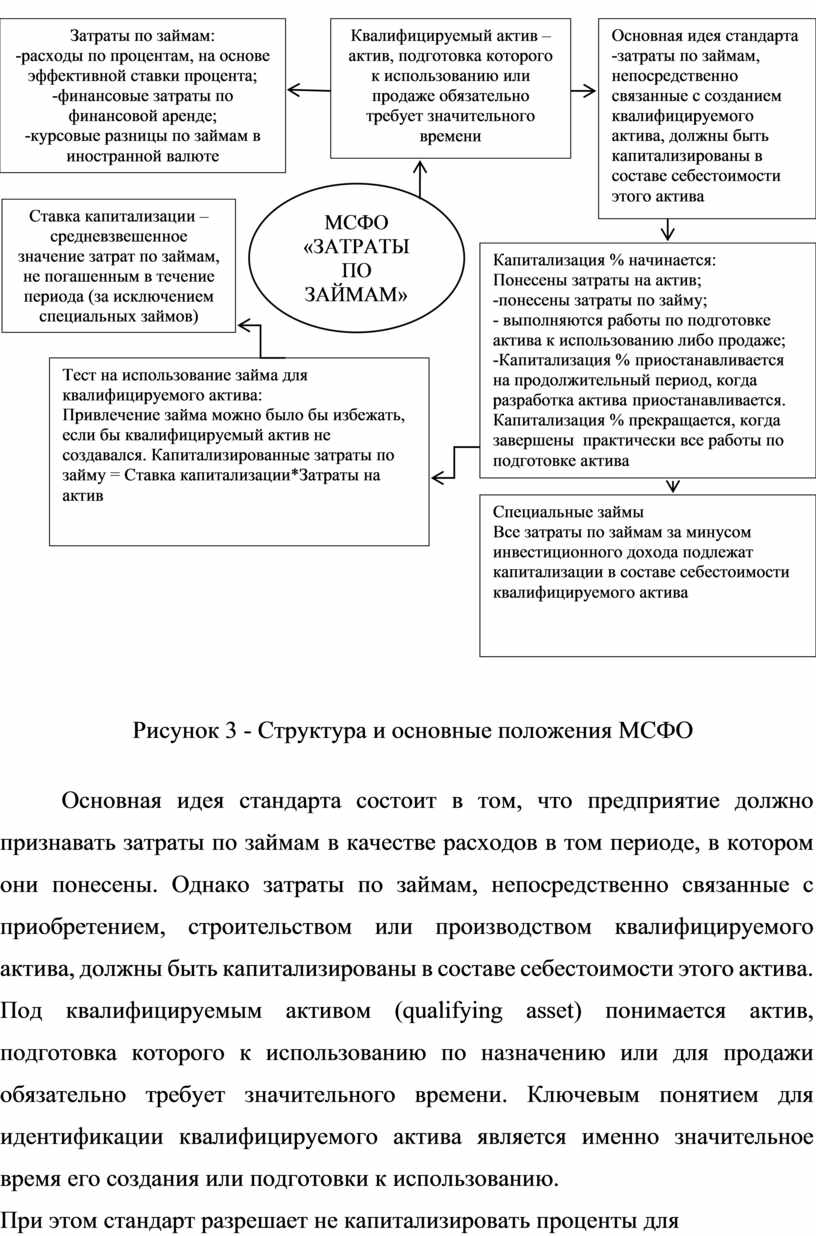

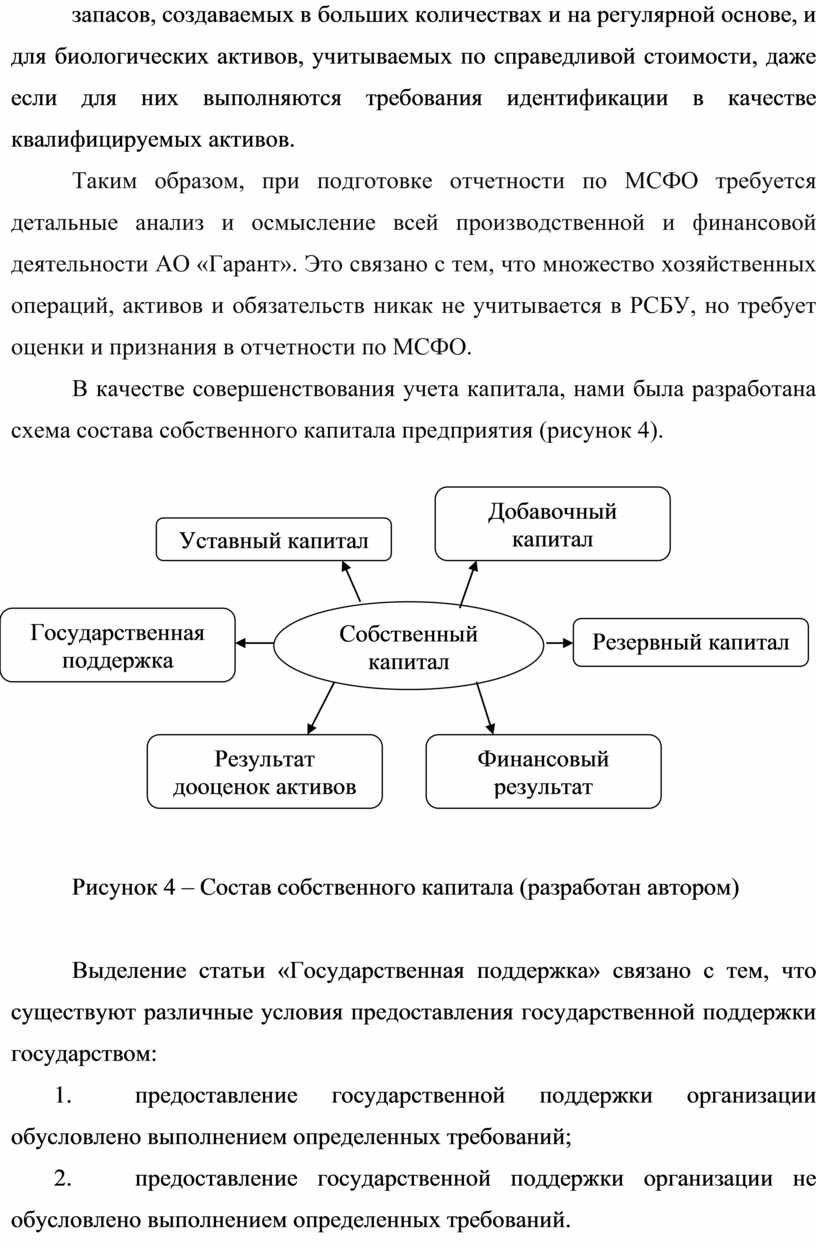

Одной из проблем учета капитала является вопрос: «следует ли включать в первоначальную стоимость актива затраты по займам, если этот заем используется для создания актива?». Совет по МСФО посвятил этому вопросу отдельный стандарт – МСФО (IAS) 23 «Затраты по займам» (рисунок 3).

Основная идея стандарта -затраты по займам,

непосредственно связанные с созданием квалифицируемого актива, должны быть

капитализированы в составе себестоимости этого актива Квалифицируемый актив – актив, подготовка которого

к использованию или продаже обязательно требует значительного времени Затраты по займам: -расходы по процентам, на основе эффективной

ставки процента; -финансовые затраты по финансовой аренде; -курсовые разницы по займам в иностранной валюте

|

|||||

![]()

|

Рисунок 3 - Структура и основные положения МСФО

Основная идея стандарта состоит в том, что предприятие должно признавать затраты по займам в качестве расходов в том периоде, в котором они понесены. Однако затраты по займам, непосредственно связанные с приобретением, строительством или производством квалифицируемого актива, должны быть капитализированы в составе себестоимости этого актива. Под квалифицируемым активом (qualifying asset) понимается актив, подготовка которого к использованию по назначению или для продажи обязательно требует значительного времени. Ключевым понятием для идентификации квалифицируемого актива является именно значительное время его создания или подготовки к использованию.

При этом стандарт разрешает не капитализировать проценты для запасов, создаваемых в больших количествах и на регулярной основе, и для биологических активов, учитываемых по справедливой стоимости, даже если для них выполняются требования идентификации в качестве квалифицируемых активов.

Таким образом, при подготовке отчетности по МСФО требуется детальные анализ и осмысление всей производственной и финансовой деятельности АО «Гарант». Это связано с тем, что множество хозяйственных операций, активов и обязательств никак не учитывается в РСБУ, но требует оценки и признания в отчетности по МСФО.

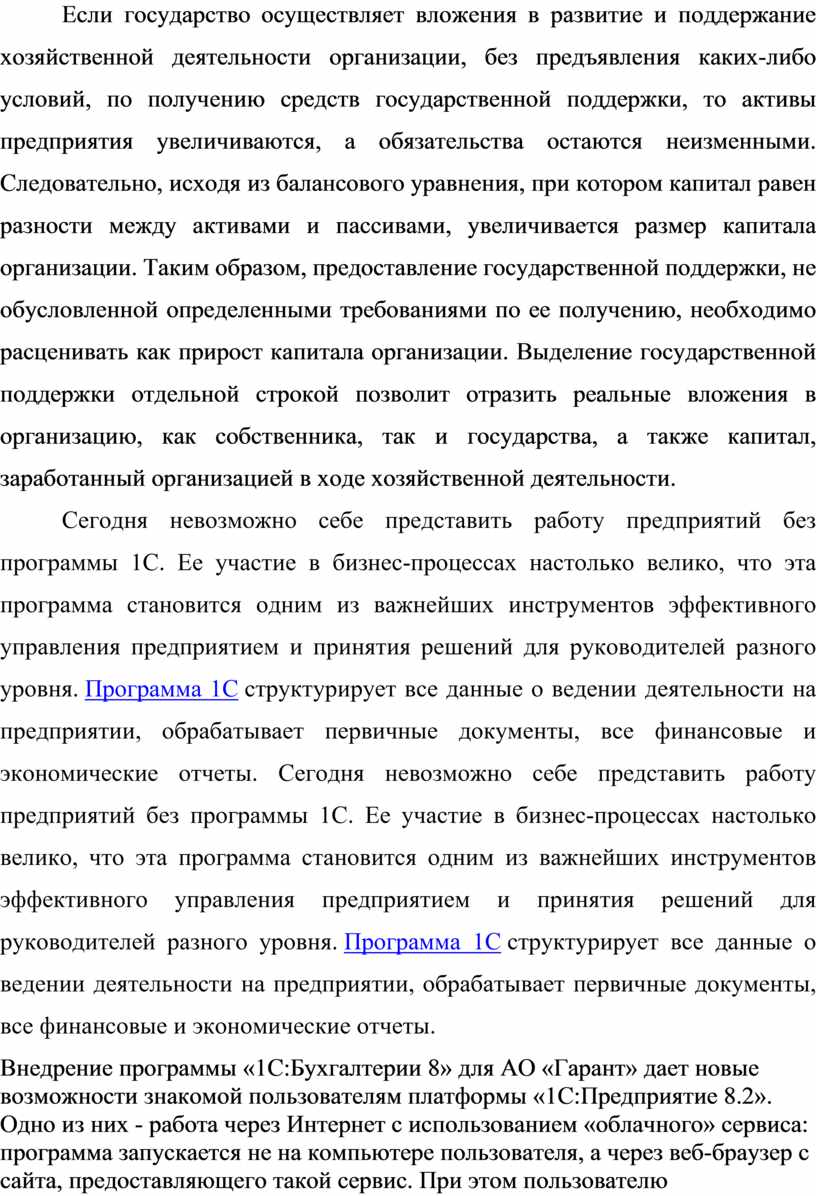

В качестве совершенствования учета капитала, нами была разработана схема состава собственного капитала предприятия (рисунок 4).

Рисунок 4 – Состав собственного капитала (разработан автором)

Выделение статьи «Государственная поддержка» связано с тем, что существуют различные условия предоставления государственной поддержки государством:

1. предоставление государственной поддержки организации обусловлено выполнением определенных требований;

2. предоставление государственной поддержки организации не обусловлено выполнением определенных требований.

Если государство осуществляет вложения в развитие и поддержание хозяйственной деятельности организации, без предъявления каких-либо условий, по получению средств государственной поддержки, то активы предприятия увеличиваются, а обязательства остаются неизменными. Следовательно, исходя из балансового уравнения, при котором капитал равен разности между активами и пассивами, увеличивается размер капитала организации. Таким образом, предоставление государственной поддержки, не обусловленной определенными требованиями по ее получению, необходимо расценивать как прирост капитала организации. Выделение государственной поддержки отдельной строкой позволит отразить реальные вложения в организацию, как собственника, так и государства, а также капитал, заработанный организацией в ходе хозяйственной деятельности.

Сегодня невозможно себе представить работу предприятий без программы 1С. Ее участие в бизнес-процессах настолько велико, что эта программа становится одним из важнейших инструментов эффективного управления предприятием и принятия решений для руководителей разного уровня. Программа 1С структурирует все данные о ведении деятельности на предприятии, обрабатывает первичные документы, все финансовые и экономические отчеты. Сегодня невозможно себе представить работу предприятий без программы 1С. Ее участие в бизнес-процессах настолько велико, что эта программа становится одним из важнейших инструментов эффективного управления предприятием и принятия решений для руководителей разного уровня. Программа 1С структурирует все данные о ведении деятельности на предприятии, обрабатывает первичные документы, все финансовые и экономические отчеты.

Внедрение программы «1С:Бухгалтерии 8» для АО «Гарант» дает новые возможности знакомой пользователям платформы «1С:Предприятие 8.2». Одно из них - работа через Интернет с использованием «облачного» сервиса: программа запускается не на компьютере пользователя, а через веб-браузер с сайта, предоставляющего такой сервис. При этом пользователю гарантируется безопасное хранение учетных данных на этом сайте с полным сохранением конфиденциальности. Такую модель работы также называют «облачным» сервисом. Одной из важных особенностей использования «облачного» сервиса является то, что пользователи могут не расходовать ресурсы, например, на поддержку серверов или отслеживание реализации изменений законодательства «1С:Бухгалтерии 8». Методология ведения бухгалтерского и налогового учета редакции 3.0 унаследована от редакции 2.0. В редакции 3.0 появились новые сервисные возможности:

- переключение между разделами учета осуществляется с помощью закладок с названиями разделов и наглядными пиктограммами, что упрощает навигацию;

- добавлена возможность доступа к информационной базе с правами только на просмотр данных;

- ввод и редактирование данных сотрудника, в том числе оклада и должности, непосредственно в карточке сотрудника, а не в отдельных формах документов, как это было в предыдущей редакции. Кадровые приказы также печатаются из карточки сотрудника;

- поддержка вывода печатных документов в формате популярных офисных приложений (Microsoft Word, OpenOffice Writer);

- реализовано выполнение длительных операций (закрытие месяца, формирование отчетов и др.) в фоновом режиме: пользователь может продолжать работать с программой, не дожидаясь окончания выполнения операции;

- поддержка работы в режиме тонкого клиента и веб-клиента ( для версий ПРОФ и КОРП).

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.