Поделиться

Назначение, структура и содержание отчета об изменениях

капитала

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать дополнительные данные об изменениях в капитале (уставном, резервном, добавочном и др.) организации: как минимум данные о величине капитала на начало отчетного периода, увеличении капитала с выделением раздельно увеличения за счет дополнительного выпуска акций, за счет переоценки имущества, за счет прироста имущества, за счет реорганизации юридического лица (слияние, присоединение), и т.д.

В отчете об изменениях капитала в разделе «Капитал» приводятся данные о движении всех его составляющих: остатки на начало отчетного года, поступление (уменьшение) за отчетный период, остатки на конец отчетного года. По статье «Уставный (складочный) капитал» в графе 3 «Остаток на начало года» организация показывает сумму уставного (складочного) капитала на начало отчетного года, зафиксированную в зарегистрированных в установленном порядке учредительных документах.

По статье «Добавочный капитал» отражается движение добавочного капитала.

В графе 3 «Остаток на начало года» по указанной статье отражается сумма добавочного капитала, числящегося на конец прошлого года с учетом проведенной на начало отчетного года переоценки основных средств в соответствии с установленным порядкам.

В графе 4 «Поступило в отчетном году» отражается присоединение собственных источников капитальных вложений по принятым в эксплуатацию объектам основных средств, в случаях достройки, дооборудования, реконструкции объектов основных средств и т.п.

В графе 5 отражается уменьшение добавочного капитала, связанное с направлением средств добавочного капитала на увеличение в установленном порядке уставного капитала, погашение убытка, выявленного по результатам работы организации за год.

По статье «Резервный фонд» в графе 3 раздела «Капитал» отражается сумма резервного фонда, создаваемого в соответствии с законодательством Российской Федерации, на начало отчетного года.

При направлении указанного резерва на погашение облигаций акционерного общества и выкуп его акций в случае отсутствия иных

средств соответствующие суммы отражаются в графе 5 статьи

«Резервный фонд».

При формировании данных отчета об изменениях капитала данные о нераспределенной прибыли прошлых лет и отчетного года (непокрытом убытке прошлых лет и отчетного года) могут показываться по одной статье или раздельно.

Организация может отражать образуемые в соответствии с учредительными документами фонды и резервы обособленно по соответствующим статьям раздела «Капитал» отчета об изменениях капитала.

По статье «Целевые финансирования и поступления» отражается движение средств, полученных некоммерческой организацией из соответствующих источников на цели своей деятельности (с соответствующей расшифровкой источников поступлений). Данные по указанной статье учитываются при определении итогов по разделу

«Капитал» отчета об изменении капитала.

В разделе «Резервы предстоящих расходов» отчета об изменении капитала отражаются данные о наличии на начало и конец отчетного периода резервов предстоящих расходов.

Также в этом разделе отражаются данные о наличии на начало и конец отчетного периода оценочных резервов.

В отчете об изменениях капитала при отражении данных по графе 3

«Остаток на начало года» показываются остатки фондов и целевых поступлений, соответствующие остаткам их по данным предыдущей годовой бухгалтерской отчетности, с учетом произведенной реорганизации организации.

По статье «Оценочные резервы» в графе 3 отражается сумма резервов, образованных в конце предыдущего года в соответствии с установленным порядком и принятой учетной политикой организации.

В графе 4 «Поступило в отчетном году» отражаются суммы отчислений от прибыли, поступлений из бюджета и иных источников в фонды и целевые средства. В графе 4 по статье «Оценочные резервы» отражаются суммы резервов, образованных в конце отчетного года (а также в течение отчетного года в разрешенных случаях) в соответствии с установленным порядком и принятой учетной политикой.

В графе 5 «Израсходовано (использовано) в отчетном году» показываются суммы фактических расходов фондов и целевого финансирования и поступлений или списания средств фондов.

В части оценочных резервов по этой графе отражаются данные о списании за счет резервов по сомнительным долгам дебиторской задолженности, срок исковой давности по которой истек, или не реальной для взыскания, а также данные об уменьшении резервов под обесценение вложений в ценные бумаги в случае списания с баланса ценных бумаг, а также неиспользованных остатков оценочных резервов, списанных в конце отчетного года на финансовые результаты.

Данные по графе 6 по каждой статье определяются как результат от сложения данных по графам 3 и 4, уменьшенный на данные по графе 5.

В разделе «Изменение капитала» отчета об изменениях капитала раскрывается информация об источниках увеличения капитала организации на конец отчетного года по сравнению с итоговыми данными раздела «Капитал», отраженными в графе 3, а также причинах уменьшения капитала.

Организациям (кроме некоммерческих) данные об остатках средств целевого финансирования и поступлений (из бюджета, от других организаций и граждан), их использовании и остатках на конец отчетного периода следует приводить в отчете об изменениях капитала после раздела «Изменение капитала».

Справочно в отчете об изменениях капитала организация также отражает данные о направлениях использования поступлений из бюджета и внебюджетных фондов (в части по обычным видам деятельности и капитальным вложениям во внеоборотные активы) и в сравнении с предыдущим отчетным годом.

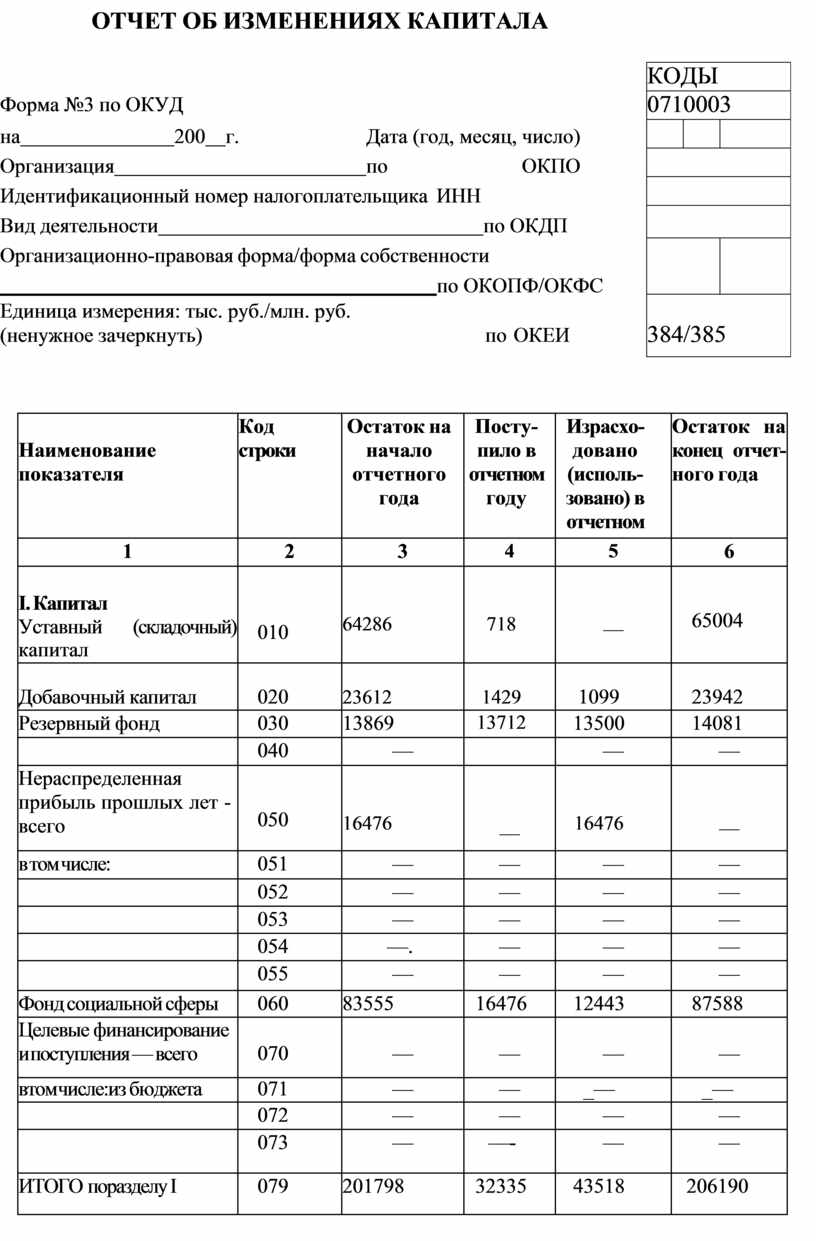

ОТЧЕТ ОБ ИЗМЕНЕНИЯХ КАПИТАЛА

ОТЧЕТ ОБ ИЗМЕНЕНИЯХ КАПИТАЛА

Форма №3 по ОКУД

на 200 г. Дата (год, месяц, число) Организация по ОКПО Идентификационный номер налогоплательщика ИНН

Вид деятельности по ОКДП

Организационно-правовая форма/форма собственности

по ОКОПФ/ОКФС Единица измерения: тыс. руб./млн. руб.

(ненужное зачеркнуть) по ОКЕИ

|

Наименование показателя |

Код строки |

Остаток на начало отчетного года |

Посту- пило в отчетном году |

Израсхо- довано (исполь- зовано) в отчетном |

Остаток на конец отчет- ного года |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. Капитал Уставный (складочный) капитал |

010 |

64286 |

718 |

— |

65004 |

|

Добавочный капитал |

020 |

23612 |

1429 |

1099 |

23942 |

|

Резервный фонд |

030 |

13869 |

13712 |

13500 |

14081 |

|

|

040 |

— |

|

— |

— |

|

Нераспределенная прибыль прошлых лет - всего |

050 |

16476 |

— |

16476 |

— |

|

в том числе: |

051 |

— |

— |

— |

— |

|

|

052 |

— |

— |

— |

— |

|

|

053 |

— |

— |

— |

— |

|

|

054 |

—. |

— |

— |

— |

|

|

055 |

— |

— |

— |

— |

|

Фонд социальной сферы |

060 |

83555 |

16476 |

12443 |

87588 |

|

Целевые финансирование и поступления — всего |

070 |

— |

— |

— |

— |

|

втом числе:из бюджета |

071 |

— |

— |

_— |

_— |

|

|

072 |

— |

— |

— |

— |

|

|

073 |

— |

—- |

— |

— |

|

ИТОГО поразделу I |

079 |

201798 |

32335 |

43518 |

206190 |

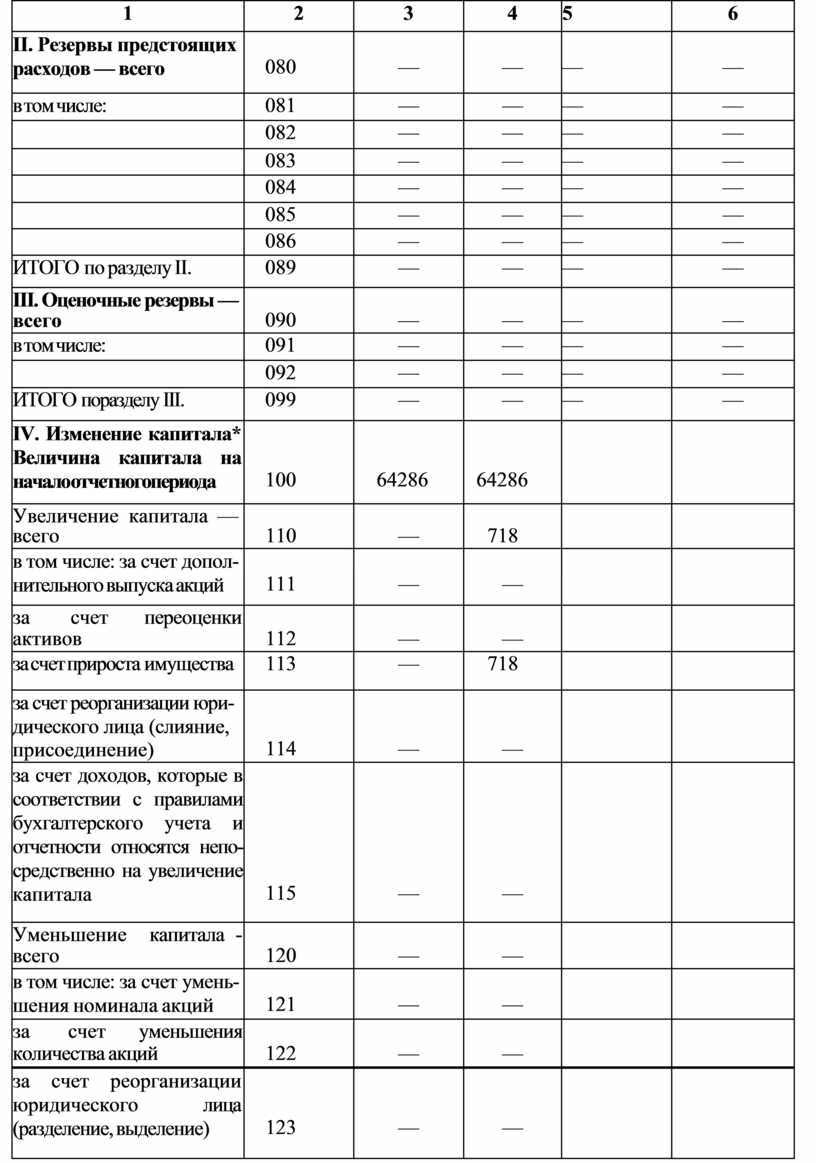

|

1 |

2 |

3 |

4 |

5 |

6 |

|

II. Резервы предстоящих расходов — всего |

080 |

— |

— |

— |

— |

|

в том числе: |

081 |

— |

— |

— |

— |

|

|

082 |

— |

— |

— |

— |

|

|

083 |

— |

— |

— |

— |

|

|

084 |

— |

— |

— |

— |

|

|

085 |

— |

— |

— |

— |

|

|

086 |

— |

— |

— |

— |

|

ИТОГО по разделу II. |

089 |

— |

— |

— |

— |

|

III. Оценочные резервы — всего |

090 |

— |

— |

— |

— |

|

в том числе: |

091 |

— |

— |

— |

— |

|

|

092 |

— |

— |

— |

— |

|

ИТОГО поразделу III. |

099 |

— |

— |

— |

— |

|

IV. Изменение капитала* Величина капитала на начало отчетногопериода |

100 |

64286 |

64286 |

|

|

|

Увеличение капитала — всего |

110 |

— |

718 |

|

|

|

в том числе: за счет допол- нительного выпуска акций |

111 |

— |

— |

|

|

|

за счет переоценки активов |

112 |

— |

— |

|

|

|

за счет прироста имущества |

113 |

— |

718 |

|

|

|

за счет реорганизации юри- дического лица (слияние, присоединение) |

114 |

— |

— |

|

|

|

за счет доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непо- средственно на увеличение капитала |

115 |

— |

— |

|

|

|

Уменьшение капитала - всего |

120 |

— |

— |

|

|

|

в том числе: за счет умень- шения номинала акций |

121 |

— |

— |

|

|

|

за счет уменьшения количества акций |

122 |

— |

— |

|

|

|

за счет реорганизации юридического лица (разделение, выделение) |

123 |

— |

— |

|

|

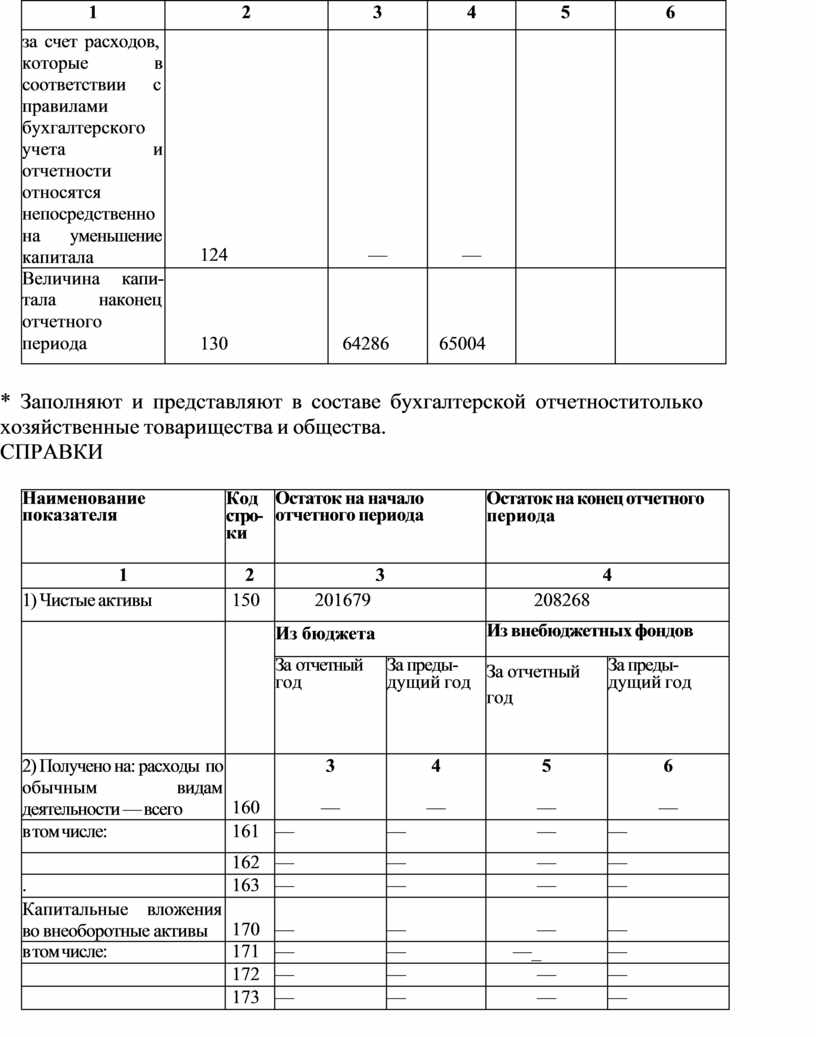

![]()

![]()

|

1 |

2 |

3 |

4 |

5 |

6 |

|

за счет расходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на уменьшение капитала |

124 |

— |

— |

|

|

|

Величина капи- тала наконец отчетного периода |

130 |

64286 |

65004 |

|

|

* Заполняют и представляют в составе бухгалтерской отчетности только хозяйственные товарищества и общества.

СПРАВКИ

|

Наименование показателя |

Код стро- ки |

Остаток на начало отчетного периода |

Остаток на конец отчетного периода |

||

|

1 |

2 |

3 |

4 |

||

|

1) Чистые активы |

150 |

201679 |

208268 |

||

|

|

|

Из бюджета |

Из внебюджетных фондов |

||

|

За отчетный год |

За преды- дущий год |

За отчетный год |

За преды- дущий год |

||

|

2) Получено на: расходы по обычным видам деятельности — всего |

160 |

3

— |

4

— |

5

— |

6

— |

|

в том числе: |

161 |

— |

— |

— |

— |

|

|

162 |

— |

— |

— |

— |

|

. |

163 |

— |

— |

— |

— |

|

Капитальные вложения во внеоборотные активы |

170 |

— |

— |

— |

— |

|

в том числе: |

171 |

— |

— |

—_ |

— |

|

|

172 |

— |

— |

— |

— |

|

|

173 |

— |

— |

— |

— |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.