Поделиться

Облік фінансових інвестицій, які надають право власності

Для узагальнення інформації про наявність та рух довгострокових інвестицій (вкладень) у цінні папери інших підприємств, облігації державних та місцевих позик, статутний капітал інших підприємств, створених на території країни та за кордоном тощо, призначено рахунок 14 «Довгострокові фінансові інвестиції».

Рахунок 14 «Довгострокові фінансові інвестиції» має 3 субрахунки:

141 «Інвестиції пов’язаним сторонам за методом обліку участі в капіталі»; 142 «Інші інвестиції пов’язаним сторонам»;

143 «Інвестиції непов’язаним сторонам».

За дебетом відображається вартість довгострокових фінансових інвестицій, за кредитом – їх вибуття (списання) чи зменшення вартості, а також одержання дивідендів від об’єкту інвестування, якщо облік інвестицій здійснюється за методом участі в капіталі.

Аналітичний облік ведеться за видами фінансових інвестицій і об’єктами інвестування. Побудова аналітичного обліку повинна забезпечувати можливість

отримання інформації про довгострокові фінансові вкладення в об’єкти як на території країни, так і за кордоном.

Довгострокові фінансові інвестиції, які надають право власності, первісно оцінюються і відображаються в обліку за собівартістю (вартість придбання, всі витрати, пов’язані з придбанням). Бухгалтерський облік фінансових інвестицій залежить від ступеню впливу і контролю інвестора за операційною і фінансовою діяльністю.

Вплив і контроль залежить від кількості з правом голосу у співвідношенні із загальною кількістю випущених акцій підприємства, в яке вноситься капітал.

Суттєвий вплив – повноваження брати участь у прийнятті рішень з фінансової, господарської та комерційної політики об'єкта інвестування без здійснення контролю цієї політики. Свідченням суттєвого впливу, зокрема, можуть бути:

1) володіння двадцятьма або більше відсотками акцій (статутного капіталу) підприємства;

2) представництво в раді директорів або аналогічному керівному органі підприємства;

3) участь у прийнятті рішень;

4) взаємообмін управлінським персоналом;

5) забезпечення підприємства необхідною техніко-економічною інформацією.

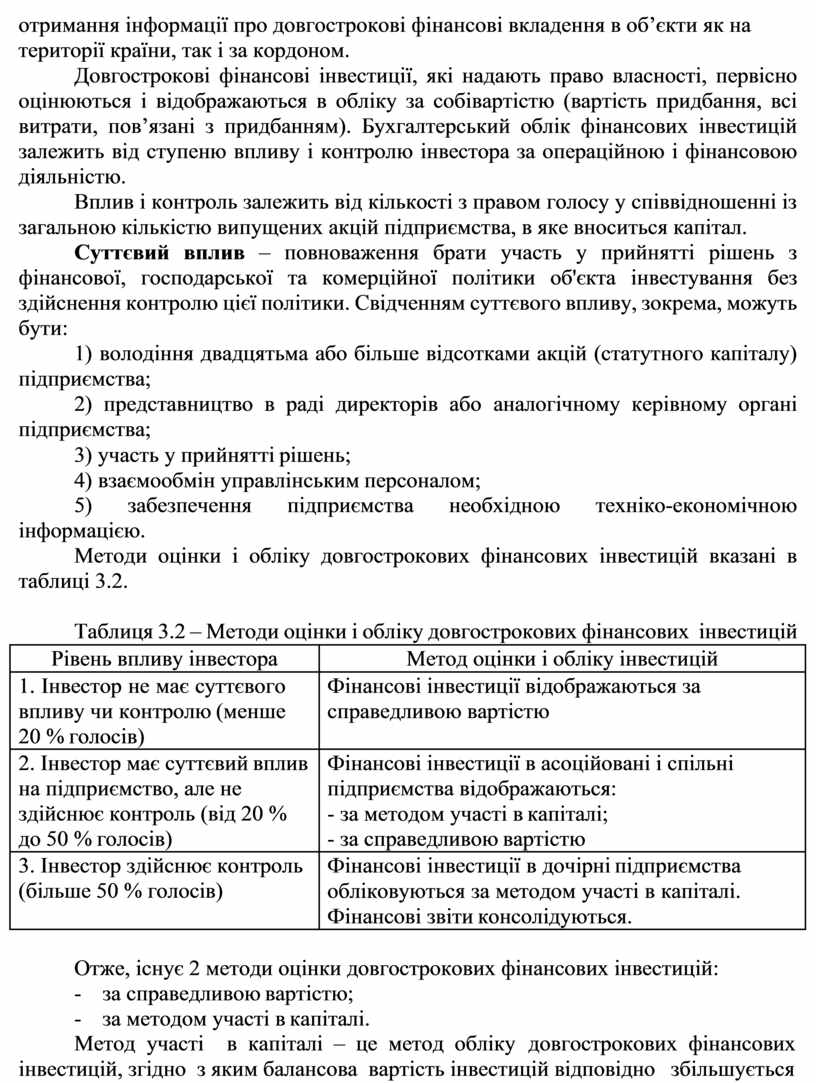

Методи оцінки і обліку довгострокових фінансових інвестицій вказані в таблиці 3.2.

Таблиця 3.2 – Методи оцінки і обліку довгострокових фінансових інвестицій

|

Рівень впливу інвестора |

Метод оцінки і обліку інвестицій |

|

1. Інвестор не має суттєвого впливу чи контролю (менше 20 % голосів) |

Фінансові інвестиції відображаються за справедливою вартістю |

|

2. Інвестор має суттєвий вплив на підприємство, але не здійснює контроль (від 20 % до 50 % голосів) |

Фінансові інвестиції в асоційовані і спільні підприємства відображаються: - за методом участі в капіталі; - за справедливою вартістю |

|

3. Інвестор здійснює контроль (більше 50 % голосів) |

Фінансові інвестиції в дочірні підприємства обліковуються за методом участі в капіталі. Фінансові звіти консолідуються. |

Отже, існує 2 методи оцінки довгострокових фінансових інвестицій:

- за справедливою вартістю;

- за методом участі в капіталі.

Метод участі в капіталі – це метод обліку довгострокових фінансових інвестицій, згідно з яким балансова вартість інвестицій відповідно збільшується

чи зменшується на суму збільшення чи зменшення частки інвестора в чистих активах об’єкта інвестування.

За методом участі в капіталі відображаються в обліку інвестиції в асоційовані, спільні та дочірні підприємства.

В основі обліку за методом участі в капіталі лежить концепція про те, що інвестор заробив дохід від інвестиції, який є еквівалентним частці власності. Якщо компанія, в яку вкладений капітал, отримала дохід за звітний період, то пропорційна частка цього доходу збільшує (або у випадку втрат – зменшує) суму інвестицій у інвестора з одночасним відображенням доходу (втрат) в Звіті про фінансові результати.

Дохід відображається:

Дебет 141 «Інвестиції пов’язаним сторонам за методом обліку участі в капіталі»

Кредит 72 «Дохід від участі в капіталі» Витрати відображаються:

Дебет 96 «Втрати від участі в капіталі»

Кредит 141 «Інвестиції пов’язаним сторонам за методом обліку участі в капіталі».

Дивіденди визнаються підприємством-інвестором в момент їх оголошення і зменшують суму інвестицій. Вони розглядаються як повернення частини інвестицій.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.