Поделиться

Облік традиційних (первинних) фінансових інструментів

Дебіторська заборгованість

Одним із видів фінансових активів є дебіторська заборгованість.

Дебіторська заборгованість включає:

§ торгову дебіторську заборгованість – дебіторська заборгованість від продажу готової продукції, товарів, робіт та послуг;

§ векселі отримані;

§ заборгованість працівників, акціонерів перед підприємством;

§ інші види.

Підприємство має змогу змінити час руху грошових коштів від реалізації, використовуючи свою дебіторську заборгованість як заставу для позики, або може продати її.

За умов застави кредитор має обмежені права на перевірку інформації, що відображена на рахунках бухгалтерського обліку позичальника, для того щоб впевнитися, що дебіторська заборгованість дійсно існує. Дебітори, чия заборгованість була заставлена, не обізнані з цією подією і тому їх платежі продовжують надходити до первинного кредитора. Заставлена дебіторська заборгованість просто надає впевненості кредитору відносно того, що позичальник володіє активами, які можуть генерувати грошові потоки, у сумі та за періодом, достатнім для погашення боргу. Єдиним питанням обліку такої дебіторської заборгованості є адекватне розкриття інформації у примітках до фінансової звітності.

Перепризначення є більш сильною формою передачі кредитору права на дебіторську заборгованість. Позичальник у цьому випадку перевіряє дебіторську заборгованість, яка була запропонована як застава, і дає згоду лише в тому випадку, якщо, з його точки зору, вона може бути використана як застава. Дебіторам не повідомляється, що право на їх дебіторську заборгованість було передано іншому кредиторові. У деяких випадках, якщо це передбачено угодою, надходження за дебіторською заборгованістю повинні передаватися позичальником кредитору негайно. Позичальник повинен своєчасно гасити свої зобов’язання за позикою незалежно від того, чи була погашена дебіторська заборгованість, як очікувалось. Така дебіторська заборгованість продовжує залишатись активом позичальника та повинна бути відповідним чином розкрита у примітках до фінансової звітності.

Факторинг – це продаж дебіторської заборгованості третій стороні (фактору).

Факторингова угода передбачає:

§повідомлення клієнта про переадресування платежів на адресу покупця (фактора);

§передачу дебіторської заборгованості без права регресу (це означає, що покупець не може вимагати від продавця дебіторської заборгованості платежів, якщо деякі з них виявилися безнадійними).

Переваги від продажу дебіторської заборгованості для продавця:

1) така угода дозволяє підприємству отримати грошові кошти раніше;

2) ризик, пов’язаний з безнадійними боргами, передається покупцю.

Разом з тим продавець дебіторської заборгованості отримує меншу суму грошових коштів у порівнянні з номінальною вартістю дебіторської заборгованості. Ця різниця становить комісійні за факторинг. З точки зору продавця – це є його фінансові витрати.

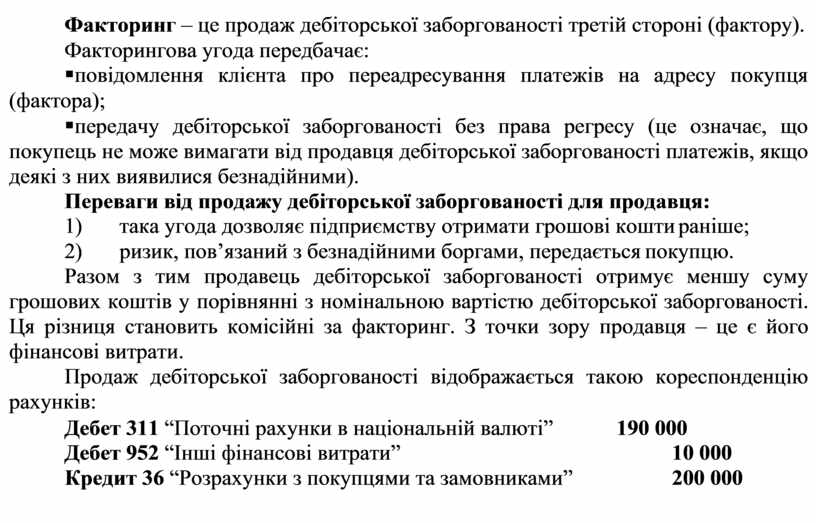

Продаж дебіторської заборгованості відображається такою кореспонденцію рахунків:

|

Дебет 311 “Поточні рахунки в національній валюті” |

190 000 |

|

Дебет 952 “Інші фінансові витрати” |

10 000 |

|

Кредит 36 “Розрахунки з покупцями та замовниками” |

200 000 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.