Поделиться

Облік власного капіталу

1. Власний капітал: його визнання, функції та структура

2. Синтетичний облік власного капіталу.

Мета вивчення розділу: сформувати в студентів теоретичні знання та практичні навички щодо обліку формування, змін та використання власного капіталу підприємства та його складових як основного джерела фінансових ресурсів.

Після вивчення розділу студенти повинні знати:

визначення власного капіталу;

характеристику рахунків обліку власного капіталу;

кошти і джерела формування статутного капіталу;

порядок формування статутного капіталу;

методологію бухгалтерського обліку формування та змін статутного капіталу;

порядок обліку нарахування та сплати дивідендів;

документи, які засвідчують оголошення статутного капіталу та здійснення внесків засновниками;

особливості обліку формування неоплаченого і вилученого капіталу.

Студенти повинні вміти:

класифікувати власний капітал;

складати первинні документи при здійсненні внесків до статутного капіталу;

відображати в обліку операції з формування та використання статутного та пайового капіталу;

відображати в обліку операції з формування та використання додаткового капіталу та резервного капіталу;

відображати в обліку операції з формування та використання нерозподіленого прибутку, виникнення непокритих збитків.

Основні терміни

Власний капітал — це частина активів підприємства, яка залишається після вирахування його зобов’язань.

Вилучений капітал — вартість акцій власної емісії, які станом на певний час не розміщені серед акціонерів (вилучені з обігу).

Дарчий капітал — безоплатно отримані активи, безповоротна допомога.

Дивіденди — це платежі, що здійснюються юридичними особами, які є емітентами корпоративних прав, на користь власників корпоративних прав у зв’язку з розподілом частини прибутку таких емітентів, розрахованої за правилами бухгалтерського обліку.

Додатковий капітал — незареєстрований капітал (додатково вкладений, резервний капітал, нерозподілений прибуток тощо).

Інвестований капітал — сума простих та привілейованих акцій за їх номінальною вартістю, додатково внесений капітал.

Капітал — це вартість, яка має властивість самозростати, приносити додаткову вартість.

Неоплачений капітал — це сума заборгованості власників (учасників) за внесками до статутного капіталу підприємства.

Нерозподілений прибуток — це частина отриманого у звітному періоді прибутку після нарахування й сплати до бюджету податку на прибуток, яка не була розподілена між акціонерами, власниками, а реінвестована у підприємство.

Пайовий капітал — це сукупність коштів фізичних і юридичних осіб, добровільно розміщених у товаристві для здійснення його господарської діяльності. Формується за рахунок сум пайових внесків членів споживчих товариств, житлово-будівельних кооперативів, сільськогосподарських виробничих кооперативів, кредитних спілок, одержаних в результаті розподілу на паї колективної власності.

Резервний капітал підприємства — це сума резерву, створеного за рахунок нерозподіленого прибутку, на підставі установчих документів відповідно до чинного законодавства.

Статутний капітал — це сума внесків засновників підприємства, що визначає мінімальний розмір майна й гарантує інтереси його кредиторів.

Економічна сутність поняття «власний капітал» та його класифікація

Кожне підприємство для забезпечення своєї господарської діяльності повинно мати певну суму капіталу. Термін «капітал» походить від латинського capitalis — головний. З точки зору політекономії капітал — це вартість, яка має властивість самозростати і приносити при цьому додаткову вартість.

Розрізняють два види капіталу:

— капітал-власність — капітал, який приносить дохід у вигляді відсотків (кошти, які продаються на ринку капіталів);

— капітал-функція — кошти, надані в кредит іншим підприємцям (позичені кошти), які приносять дохід у вигляді частини прибутку на позичений капітал, що залишається після сплати відсотків (підприємницький дохід).

У бухгалтерському обліку капітал є сукупністю майнових засобів, призначених для використання у господарських цілях, виражених у грошових одиницях, або сума джерел фінансових ресурсів підприємства, які використовуються для формування його майна (тобто сума активів або рівна їм сума пасивів підприємства).

На етапі створення підприємства, коли воно ще не має заборгованості перед кредиторами, основне балансове рівняння матиме вигляд: Активи = Власний капітал,у якому сума власного капіталу буде складатися із суми внесків засновників підприємства для початку діяльності. У процесі здійснення фінансово-господарської діяльності підприємства в нього виникають взаємовідносини з різними кредиторами, як внутрішніми (працівники підприємства), так і зовнішніми (банки, кредитні організації, державні органи та фонди і т.д.). В результаті таких відносин у підприємства з’являються зобов’язання (як поточні так і довгострокові). В такому випадку основне балансове рівняння матиме вигляд:

Активи = Власний капітал (зобов’язання перед власниками) +

+ Зобов’язання (поточні та довгострокові).

Тоді власний капітал — це частина активів підприємства, яка залишається після вирахування його зобов’язань.

Власний капітал підприємства можна класифікувати за такими ознаками:

1. За формою:

— інвестований капітал — сума простих і привілейованих акцій (за їхньою номінальною вартістю), додатково внесений капітал;

— дарчий капітал — сума безоплатно отриманих активів, а також безповоротна допомога;

— нерозподілений прибуток — частина прибутку підприємства, отриманого в результаті господарської діяльності підприємства, яка не була розподілена між власниками та акціонерами, а реінвестована у розвиток підприємства.

2. За рівнем відповідальності:

— статутний капітал — сума капіталу підприємства, зареєстрована в установчих документах і підлягає обов’язковій реєстрації в Єдиному державному реєстрі підприємств, організацій, установ;

— додатковий капітал — незареєстрований капітал (додатково вкладений, резервний капітал, нерозподілений прибуток).

Характеристика рахунків з обліку власного капіталу

Сума власного капіталу на етапі створення підприємства, як правило, дорівнює сумі статутного капіталу. В процесі діяльності підприємства сума власного капіталу може змінюватися за рахунок зміни його складових: статутного капіталу, пайового капіталу, додаткового капіталу, вилученого капіталу та суми нерозподіленого прибутку. Для відображення формування, змін і використання власного капіталу призначені такі балансові рахунки:

— Рахунок 40 «Статутний капітал» призначено для облiку та узагальнення iнформацiї про стан та рух статутного капiталу пiдприємства.

За кредитом рахунка 40 «Статутний капiтал» вiдображається збiльшення статутного капiталу, за дебетом — його зменшення (вилучення). Сальдо на цьому рахунку повинно вiдповiдати розмiру статутного капiталу, який зафіксовано в установчих документах підприємства. Аналітичний облік статутного капіталу ведеться за видами капiталу за кожним засновником, учасником, акцiонером тощо.

— Рахунок 41 «Пайовий капiтал» призначено для облiку й узагальнення

iнформацiї про суми пайових внескiв членiв споживчого товариства, коллективного сiльськогосподарського пiдприємства, житлово-будівельного кооперативу, кредитної спiлки та iнших пiдприємств, що передбаченi установчими документами. Колективнi сiльськогосподарськi пiдприємства (КСП) на рахунку 41 «Пайовий капiтал» облiковують частину вартостi майна, яка була розпайована мiж його членами, частину вартостi майна, яка не була розпайована мiж його членами, а також зростання (зменшення) вартостi майна протягом дiяльностi пiдприємства. Аналiтичний облiк за рахунком 41 «Пайовий капiтал» ведеться за видами капiталу.

— Рахунок 42 «Додатковий капiтал» призначено для узагальнення iнформацiї про суми, на якi вартiсть реалiзацiї випущених акцiй перевищує їхню номiнальну вартiсть, а також про суми дооцiнки необоротних активiв i фiнансових iнструментiв та вартiсть необоротних активiв, безкоштовно отриманих пiдприємством вiд iнших осiб, iншi види додаткового капiталу.

За кредитом рахунка 42 «Додатковий капiтал» вiдображається збiльшення додаткового капiталу, за дебетом — його зменшення.

— Рахунок 43 «Резервний капiтал» призначено для узагальнення iнформацiї про стан та рух резервного капiталу пiдприємства, створеного вiдповiдно до чинного законодавства та установчих документів за рахунок нерозподiленого прибутку. За кредитом рахунка 43 «Резервний капiтал» вiдображається створення резервiв, за дебетом — їх використання. Сальдо цього рахунку вiдображає залишок резервного капiталу на кiнець звiтного перiоду. Аналiтичний облiк резервного капiталу ведеться за його видами та напрямами використання.

— Рахунок 44 «Нерозподiленi прибутки (непокритi збитки)» — ведеться облiк нерозподiлених прибуткiв чи непокритих збиткiв поточного та минулих рокiв, а також використаного в поточному роцi прибутку.

За кредитом рахунку вiдображається збiльшення прибутку вiд усiх видiв дiяльностi, за дебетом — збитки та використання прибутку.

— Рахунок 45 «Вилучений капiтал» — ведеться облiк вилученого капiталу у разi викупу власних акцiй (часток) у акцiонерiв з метою їх перепродажу, анулювання (зменшення статутного капiталу) тощо. За дебетом рахунка 45 «Вилучений капiтал» вiдображається фактична собiвартiсть акцiй власної емiсiї або часток, викуплених господарським товариством у його учасникiв, за кредитом — вартiсть анульованих або перепроданих акцiй (часток).

— Рахунок 46 «Неоплачений капiтал» — призначено для узагальнення iнформацiї про змiни у складi неоплаченого капiталу пiдприємства. За дебетом рахунка вiдображається заборгованiсть засновникiв (учасникiв) гос-

подарського товариства за внесками до статутного капiталу пiдприємства, за кредитом — погашення заборгованостi за внесками до статутного капiталу.

Аналiтичний облiк неоплаченого капiталу ведеться за видами розмiщених неоплачених акцiй (для акцiонерних товариств) та за кожним засновником (учасником) пiдприємства.

Порядок формування, зміни та облік статутного капіталу

Статутний капітал господарського товариства формують з метою забезпечення такого товариства активами для ведення підприємницької діяльності. У той же час статутний капітал — свого роду інструмент для створення господарського товариства: він виконує роль центру об’єднання майна, на підставі якого створюється юридична особа.

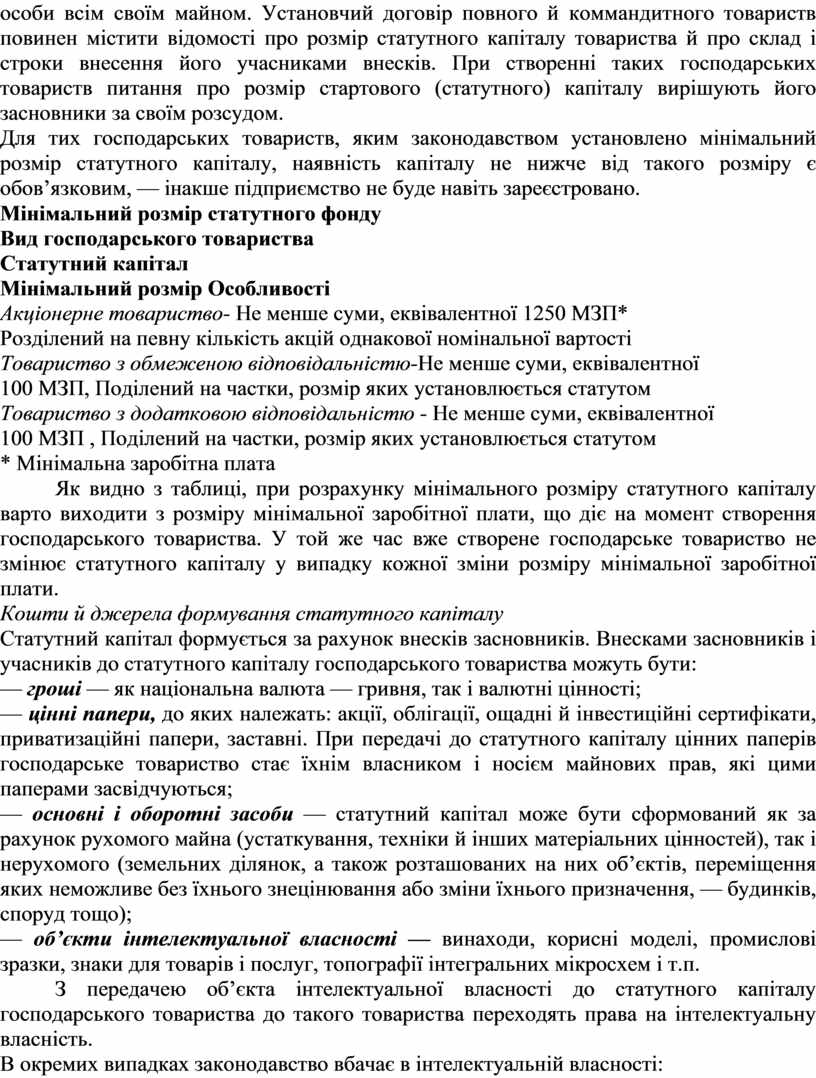

Цивільним кодексом України статутний капітал визначений як сума внесків засновників господарського товариства, що визначає мінімальний розмір майна господарського товариства й гарантує інтереси його кредиторів. У законодавстві, зокрема в Господарському кодексі і Законі України «Про господарські товариства», зустрічається також поняття «статутний фонд». Використовуються обидва ці поняття в одному й тому ж значенні. Питання, пов’язані з формуванням статутного капіталу, регулюються Законом «Про господарські товариства», Господарським і Цивільним кодексами України. Наявність статутного капіталу передбачена законодавством для всіх господарських товариств. Що ж стосується розміру статутного капіталу, то для одних товариств законодавством не встановлено будь-яких вимог щодо нього, для інших же товариств прийняті обмеження у вигляді мінімального розміру статутного капіталу. Так, для повного і командитного господарських товариств мінімального розміру статутного капіталу не встановлено, оскільки учасники таких товариств (а в командитному товаристві — частина учасників) несуть відповідальність за зобов’язаннями юридичної особи всім своїм майном. Установчий договір повного й коммандитного товариств повинен містити відомості про розмір статутного капіталу товариства й про склад і строки внесення його учасниками внесків. При створенні таких господарських товариств питання про розмір стартового (статутного) капіталу вирішують його засновники за своїм розсудом.

Для тих господарських товариств, яким законодавством установлено мінімальний розмір статутного капіталу, наявність капіталу не нижче від такого розміру є обов’язковим, — інакше підприємство не буде навіть зареєстровано.

Мінімальний розмір статутного фонду

Вид господарського товариства

Статутний капітал

Мінімальний розмір Особливості

Акціонерне товариство- Не менше суми, еквівалентної 1250 МЗП*

Розділений на певну кількість акцій однакової номінальної вартості

Товариство з обмеженою відповідальністю-Не менше суми, еквівалентної

100 МЗП, Поділений на частки, розмір яких установлюється статутом

Товариство з додатковою відповідальністю - Не менше суми, еквівалентної

100 МЗП , Поділений на частки, розмір яких установлюється статутом

* Мінімальна заробітна плата

Як видно з таблиці, при розрахунку мінімального розміру статутного капіталу варто виходити з розміру мінімальної заробітної плати, що діє на момент створення господарського товариства. У той же час вже створене господарське товариство не змінює статутного капіталу у випадку кожної зміни розміру мінімальної заробітної плати.

Кошти й джерела формування статутного капіталу

Статутний капітал формується за рахунок внесків засновників. Внесками засновників і учасників до статутного капіталу господарського товариства можуть бути:

— гроші — як національна валюта — гривня, так і валютні цінності;

— цінні папери, до яких належать: акції, облігації, ощадні й інвестиційні сертифікати, приватизаційні папери, заставні. При передачі до статутного капіталу цінних паперів господарське товариство стає їхнім власником і носієм майнових прав, які цими паперами засвідчуються;

— основні і оборотні засоби — статутний капітал може бути сформований як за рахунок рухомого майна (устаткування, техніки й інших матеріальних цінностей), так і нерухомого (земельних ділянок, а також розташованих на них об’єктів, переміщення яких неможливе без їхнього знецінювання або зміни їхнього призначення, — будинків, споруд тощо);

— об’єкти інтелектуальної власності — винаходи, корисні моделі, промислові зразки, знаки для товарів і послуг, топографії інтегральних мікросхем і т.п.

З передачею об’єкта інтелектуальної власності до статутного капіталу господарського товариства до такого товариства переходять права на інтелектуальну власність.

В окремих випадках законодавство вбачає в інтелектуальній власності:

— майнові права (виключне право користування об’єктом, право одержання від такого користування вигоди);

— особисті немайнові права (права авторства).

При цьому відчуження особистих немайнових прав не допускається. У випадку передачі до статутного капіталу об’єктів інтелектуальної власності до господарського товариства переходять тільки майнові права.

Відносно майна, що може бути внесене до статутного капіталу, законодавством встановлені обмеження:

— забороняється використовувати для формування статутного капіталу бюджетні кошти, а також кошти, отримані в кредит і під заставу;

— не може бути внеском до статутного капіталу майно, вилучене із цивільного обороту;

— не допускається формування статутного капіталу господарського товариства емітованими ним облігаціями;

— не допускається формування статутного капіталу господарського товариства векселями.

Порядок формування статутного капіталу

Процес формування статутного капіталу проходить кілька етапів:

1) ухвалення рішення про формування статутного капіталу;

2) оцінювання майна, призначеного для формування статутного капіталу;

3) передача майна в рахунок оплати статутного капіталу;

4) реєстрація господарського товариства;

5) оформлення прав господарського товариства на майно, внесене до статутного капіталу.

Підставою для формування статутного капіталу є рішення вищого органу господарського товариства, оформлене протоколом загальних зборів. Рішення приймається з таких питань:

— про формування статутного капіталу;

— про розподіл статутного капіталу між засновниками;

— про склад цінностей, якими статутний капітал буде наповнюватися;

— про затвердження статуту, що містить розділ, який закріплює основні положення про статутний капітал господарського товариства.

На підставі ухваленого рішення засновники господарського товариства проводять оцінювання майна й фактичну передачу його до статутного капіталу товариства.

При формуванні статутного капіталу варто звернути увагу на таке:

1. Кожен з учасників Товариства з обмеженою відповідальністю (ТОВ) до реєстрації товариства зобов’язаний внести до статутного капіталу не менше ніж 50% внеску. Залишок не сплаченої частини статутного капіталу необхідно внести протягом першого року діяльності товариства (ч. 3 ст. 144 ЦК). У той же час, згідно з ч. 2 ст. 52 Закону «Про господарські товариства», засновникам слід внести не менш ніж 30% статутного капіталу. Вирішуючи питання про те, якою нормою керуватися в цьому випадку (Цивільного кодексу або Закону «Про господарські товариства»), звернемося до п. 4 Перехідних положень Цивільного кодексу — ним обумовлено, що дія цього

Кодексу поширюється на всі правовідносини, що виникли після набрання ним чинності. По суті, діє принцип: більш пізня за часом правова норма має вищу юридичну чинність, і тому застосовувати слід норми ЦК, а не Закону «Про господарські товариства». Повністю зробити свій внесок учасники ТОВ зобов’язані не пізніше року після реєстрації товариства. При цьому не допускається звільнення учасника від обов’язку внесення вкладу до статутного капіталу товариства.

2. Згідно зі ст. 11 Закону України «Про акціонерні товариства», кожен засновник акціонерного товариства повинен оплатити повну вартість придбаних акцій до дати затвердження результатів розміщення першого випуску акцій. У разі неоплати (неповної оплати) вартості придбаних акцій до дати затвердження результатів розміщення першого випуску акцій акціонерне товариство вважається не заснованим. До оплати 50% статутного капіталу товариство не має права здійснювати операції, не пов’язані з його заснуванням. На підтвердження внеску засновникам видаються тимчасові свідоцтва.

Оцінювання внесків до статутного капіталу

Загальне правило, якого дотримуються під час оцінювання внесків до статутного капіталу, — оцінювання їх за взаємною згодою засновників господарського товариства. Лише у випадках, установлених законом, внесок до статутного капіталу обов’язково підлягає незалежному експертному оцінюванню. Рішення про оцінювання внесків і порядок його проведення обумовлюються в установчих документах господарського товариства, якщо інше не передбачено законом.

Випадки, коли оцінювання майна, внесеного до статутного капіталу, обов’язкове:

— якщо статутний капітал формується за рахунок майна господарських това-

риств із державною часткою (часткою комунального майна);

— якщо господарське товариство створюється на базі державного або комунального майна.

Інших норм, що потребують оцінювання при формуванні статутного капіталу, в законодавчих актах немає. Тому в інших випадках порядок оцінки внесків визначається засновниками товариства (із включенням у його установчі документи). При цьому засновники мають право визначити, будуть вони оцінювати внески самостійно чи запросять незалежного оцінювача.

Незалежне оцінювання майна — це оцінювання, здійснене суб’єктом оцінювальної діяльності. Такими можуть бути:

— суб’єкти підприємницької діяльності, які одержали відповідний сертифікат, або

— органи державної влади й органи місцевого самоврядування, що мають повноваження на здійснення оціночної діяльності.

Суб’єкт оцінювальної діяльності складає звіт про оцінювання майна (акт оцінювання майна), що містить висновки про вартість майна.

Документом, що фіксує оцінку майна в тих випадках, коли оцінювання внесків до статутного капіталу здійснюється засновниками за взаємною згодою самостійно, є акт оцінки, складений і підписаний засновниками. Оцінювання внеску здійснюється в гривнях.

До статутного капіталу господарських товариств можуть вноситися іноземні інвестиції. Вони оцінюються в іноземній конвертованій валюті й у гривнях — за узгодженням сторін, виходячи з цін міжнародних ринків або ринку України. Документом, що підтверджує вартість іноземної інвестиції у вигляді майна, є митна декларація.

У випадку формування статутного капіталу в іноземній валюті суми внеску співзасновника в такій валюті підлягають перерахуванню в гривні за курсом, установленим НБУ.

Оцінювання майна засновниками господарського товариства може як передувати його передачі товариству, так і збігатися за часом з фактичною передачею майна в рахунок оплати статутного капіталу. В останньому випадку вартість майна повинна бути зазначена в акті прийому-передачі, що засвідчує факт передачі майна до статутного капіталу.

Передача внеску до статутного капіталу

При оплаті частки в статутному капіталі коштами необхідно відкрити поточний банківський рахунок для формування статутного капіталу. Відповідно до порядку відкриття такого рахунка кошти на рахунок для формування статутного капіталу господарського товариства засновники товариства перераховують до державної реєстрації товариства як юридичної особи. Документальним підтвердженням оплати статутного капіталу коштами є довідка банку про оплату статутного капіталу. Передача майна до статутного капіталу оформлюється актом прийому-передачі: у ньому варто вказати склад майна і його кількість. Складається й підписується акт засновниками господарського товариства.

Після того як статутний капітал сформований, господарське товариство може

бути зареєстровано. В числі документів, поданих державному реєстраторові на реєстрацію господарського товариства, повинен бути й документ, що підтверджує здійснення засновниками внесків до статутного капіталу. Таким документом є акт прийому-передачі, якщо статутний капітал формується за рахунок майна, або довідка банку, якщо статутний капітал формується за рахунок коштів.

Оформлення прав на майно, що передається до статутного капіталу

Після державної реєстрації господарському товариству надається статус юридичної особи, що дає йому право здобувати права власності, користування й інші цивільні права й обов’язки. У результаті передачі коштів або майна, як внеску до статутного капіталу, до господарського товариства переходить право власності на передані цінності. Таке право повинно бути оформлене у встановленому порядку. Правовстановлюючими документами на майно створеного господарського товариства є статут і акт прийому-передачі майна. Право власності товариства на рухоме майно оформлюється шляхом зарахуван- ня цього майна на баланс даного товариства. Що стосується об’єктів нерухомості, переданих як внесок до статутного капіталу, то право власності на такі об’єкти підлягає державній реєстрації.

При оформленні прав власності на об’єкти нерухомого майна, передані до статутного капіталу, господарському товариству видається свідоцтво про право власності.

Збільшення розміру статутного капіталу

Акціонерні товариства (АТ) мають право збільшити розмір статутного капіталу в разі дотримання таких умов:

— на момент ухвалення рішення про збільшення статутного капіталу всі раніше випущені акції АТ повинні бути зареєстровані у встановленому порядку й оплачені його учасниками (акціонерами) за ціною, не нижчою від номінальної вартості таких акцій;

— метою збільшення статутного капіталу не повинно бути покриття збитків АТ;

— оплата акцій не повинна здійснюватися за рахунок коштів, отриманих з бюджету, у кредит або під заставу.

АТ може збільшити розмір статутного капіталу шляхом:

— додаткового випуску акцій існуючої номінальної вартості;

— збільшення номінальної вартості раніше випущених акцій;

— обміну облігацій товариства на його акції.

Рішення про збільшення, статутного капіталу АТ приймається на загальних зборах акціонерів, оформлюється протоколом загальних зборів акціонерів з наступним внесенням змін до статуту АТ і державною реєстрацією змін до статуту АТ.

Для збільшення розміру статутного капіталу Товариства з обмеженою відповідальністю (ТОВ) усі його засновники повинні повністю внести свої внески до статутного капіталу товариства. Рішення власників про збільшення розміру статутного капіталу ТОВ приймається зборами учасників і оформлюється протоколом.

Для збільшення розміру статутного капіталу приватного підприємства (ПП) досить рішення засновника (засновників), оскільки чинним законодавством не передбачено будь-яких інших умов або обмежень. Таке рішення оформлюється наказом або іншим розпорядницьким документом або протоколом зборів засновників.

На підставі зазначених документів вносяться зміни про збільшення розміру статутного капіталу до статуту ТОВ (ПП), які підлягають обов’язковій державній реєстрації. Рішення про збільшення розміру статутного капіталу, закріплене в статуті, набуває чинності від дня внесення змін до Державного реєстру, тобто від дня державної реєстрації змін, внесених до статуту.

Джерела збільшення статутного фонду

1. Додаткові внески (вклади) учасників + + +

2. Реінвестиція дивідендів, нарахованих учасникам + + +

3.Сума індексації балансової вартості основних фондів, зменшена на суму індексації зносу за такими основними фондами

+ Не передбачено

Після внесення змін до статуту державний реєстратор видає засновникам (або уповноваженій особі) один оригінал статуту в новій редакції й один оригінал статуту в старій редакції з підтвердженням про проведення держреєстрації змін до статуту.

Підставою для відображення в обліку емітента корпоративних прав (далі — емітент) збільшення розміру статутного капіталу є оригінал статуту в новій редакції (після держреєстрації), в якому зазначено розмір статутного капіталу з урахуванням збільшення.

Операції з погашення учасниками (інвесторами) заборгованостей за внесками до статутного капіталу відображаються в обліку на підставі документів, що підтверджують передачу (перерахування) учасниками внесків до статутного капіталу.

Порядок зменшення статутного капіталу

АТ і ТОВ мають право зменшити розмір статутного капіталу за таких умов:

— якщо про зменшення розміру статутного капіталу сповіщені всі кредитори і з цього приводу в них немає заперечень;

— якщо попередній випуск акцій зареєстрований (тільки для АТ);

— якщо в результаті зменшення статутного капіталу його розмір не стане меншим від законодавчо встановленого, оскільки невідповідність мінімального розміру статутного капіталу вимогам законодавства є підставою для постанови суду про ліквідацію юридичної особи.

Якщо при виході учасника з ТОВ його частка залишається не викупленою самим товариством, іншими учасниками або третіми особами, то ТОВ змушене зменшити розмір статутного капіталу.

АТ і ТОВ зобов’язані зменшити розмір статутного капіталу в тому випадку, якщо за результатами другого й кожного наступного фінансового року вартість їхніх чистих активів (різниця між сумою активів підприємства і сумою довгострокових та поточних зобов’язань) виявиться меншою, ніж вартість статутного капіталу.

Для приватних підприємств жодних спеціальних правил зменшення розміру статутного капіталу законодавством не встановлено, отже, його засновник (засновники)має право за своїм розсудом ухвалювати рішення щодо розміру зменшення статутного капіталу. Рішення АТ, ТОВ і ПП про зменшення розміру статутного капіталу приймається в тому самому порядку, що й рішення про його збільшення. АТ має право зменшити розмір статутного капіталу такими способами:

— зменшити номінальну вартість раніше випущених акцій, при цьому компенсувати акціонерам збитки від такого зменшення;

— зменшити кількість раніше випущених акцій шляхом їхнього викупу й анулювання (якщо це передбачено статутом АТ) і тільки за рахунок сум, що перевищують статутний капітал.

ТОВ і приватні підприємства можуть зменшити розмір статутного капіталу шляхом передачі засновникам (учасникам) частини майна ТОВ або ПП пропорційно їхнім часткам у статутному капіталі.

У випадку, якщо зменшення статутного капіталу проводиться у зв’язку з його перевищенням його вартості над вартістю чистих активів і вартість статутного капіталу приводиться у відповідність до реальної вартості чистих активів, які можуть бути розподілені між учасниками, то тоді емітент не повинен компенсувати учасникам вартості, на яку зменшуються їхні корпоративні права в статутному капіталі емітента.

Рішення про зменшення розміру статутного капіталу набуває чинності від дня внесення змін до Державного реєстру, тобто від дня державної реєстрації змін до статуту.

Підставою для відображення в обліку емітента зменшення розміру статутного капіталу є оригінал статуту в новій редакції (після держреєстрації), в якому зазначено розмір статутного капіталу з урахуванням зменшення.

Відображення в обліку формування та зміни статутного капіталу

Починаючи з дня реєстрації підприємства та за будь-яких змін статутного капіталу, в реєстрах бухгалтерського обліку мають бути здійснені певні записи

Зміст господарської операції

1 Оголошено статутний капітал 46 «Неоплачений капітал» 40 «Статутний капітал»

2 Відображено внески до статутного капіталу:

– грошовими коштами 30 «Каса»31 «Рахунки в банку» 46 «Неоплачений капітал»

– основними засобами 10 «Основні засоби» 46 «Неоплачений капітал»

– іншими необоротними активам11 «Інші необоротні матеріальні активи»46 «Неоплачений капітал»

– нематеріальними активами 12 «Нематеріальні активи» 46 «Неоплачений капітал»

– виробничими запасами 20 «Виробничі запаси» 46 «Неоплачений капітал»

3 Нараховано пеню в розмірі 10% річних від суми простроченного платежу щодо внесків до статутного капіталу

4 Надійшла сума пені

Зміни розміру статутного капіталу

1 Збільшено розмір статутного капіталу ТОВ за рахунок до-

даткових внесків учасників або внаслідок збільшення кількості учасників:

а) відображено заборгованість засновників (нових учасників)

за внесками до статутного капіталу

б) погашення заборгованості за внесками до статутного капіталу

10 «Основні засоби»,20 «Виробничі запаси»,30 «Каса»,31 «Рахунки в банку»

46 «Неоплачений капітал»

2 Збільшено розмір статутного капіталу ТОВ:

– за рахунок індексації балансової вартості основних засобів 423 «Дооцінка активів» 40 «Статутний капітал»

– за рахунок реінвестування прибутку 443 «Прибуток, використаний у звітному періоді» 40 «Статутний капітал»

Збільшено статутний капітал АТ після оплати його первинної величини

– за рахунок нарахованих дивідендів (виплати дивідендів акціями)

671 «Розрахунки за дивідендами»

40 «Статутний капітал»

– за рахунок обміну облігацій на акції 521 «Зобов’язання за облігаціями»

611 «Поточна заборгованість за довгостроковими зобов’язаннями в націо-

нальній валюті» 40 «Статутний капітал»

Відображено передачу частки статутного капіталу одного учасника (А) іншому (Б)

– частку вкладу до статутного капіталу учасника Б, переуступлено йому учасником А 30 «Каса»,31 «Рахунки в банку»,46 «Неоплачений капітал»

– видано учаснику А його част ку в статутному капіталі 46 «Неоплачений капітал» 30 «Каса»,31 «Рахунки в банку»

5 Зменшено статутний капітал 40 «Статутний капітал» 672 «Розрахунки за іншими виплатами»

Повернуто частку в статутному капіталі засновникові

– грошовими коштами 672 «Розрахунки за іншими виплатами»,30 «Каса»

– на суму компенсації:

• грошовими коштами672 «Розрахунки за іншими виплатами»,30 «Каса»

31 «Рахунки в банку»

• основними засобами:

а) знос

б) залишкова вартість

в) розмір компенсації 13 «Знос (амортизація) необоротних активів 10 «Основні засоби» 972 «Собівартість реалізованих необоротних активів»

10 «Основні засоби» 672 «Розрахунки за іншими виплатами»

733 «Інші доходи від фінансових операцій»

– матеріальними цінностями 672 «Розрахунки за іншими виплатами»

733 «Інші доходи від фінансових операцій»

952 «Інші фінансові витрати»

733 «Інші доходи від фінансових операцій»

641 «Розрахунки за податками»

20 «Виробничі запаси»

28 «Товари»

7 Відображено суму грошових коштів, внесених учасником до статутного капіталу, які повертаються йому при виході з ТОВ

40 «Статутний капітал»

672 «Розрахунки за іншими виплатами»

672 «Розрахунки за іншими виплатами»

30 «Каса»

31 «Рахунки в банку» і т.д.

8 Нараховано частину прибутку, що належить учасникові

443 «Прибуток, використаний у звітному періоді»

672 «Розрахунки за іншими виплатами»

9 Здійснено виплату учасникові належну йому частину прибутку (дивіденди)

672 «Розрахунки за іншими виплатами»

30 «Каса»

31 «Рахунки в банку»

Приклад 10.1. Приватним підприємством «Лана» та ТОВ «Октан» було прийняте рішення про створення відкритого акціонерного товариства «Окталан». Було зареєстровано інформацію про випуск акцій ВАТ «Окталан» та оголошено передплату на 500 000 акцій номінальною вартістю 1,50 грн з розміщенням їх за номінальною вартістю. Засновники повністю оплатили

придбані ними акції:

— ПП «Лана» як внесок до статутного капіталу передала основні засоби на суму 20 000 грн, будівельні матеріали на суму 10000 грн та грошові кошти на суму 150 000 грн;

— ТОВ «Октан» як внесок до статутного капіталу передало 10 000 акцій ВАТ «Майя» за сумарною оцінною вартістю 35 000 грн, право на товарний знак за оціненою вартістю 25 000 грн та грошові кошти в сумі 210 000 грн.

Залишок акцій передплатили сторонні акціонери із внесенням 40% їхньої вартості на розрахунковий рахунок ВАТ «Окталан».

Таким чином, акції розподілені між:

— ПП «Лана» — 120 000 акцій [(20 000 грн + 10 000 грн + 150 000 грн) : 1,50 грн/шт = 120 000 шт. акцій];

— ТОВ «Октан» — 180 000 акцій [(35 000 грн + 25 000 грн + 210 000 грн) : 1,50 грн/шт = 180 000 шт. акцій];

— передплатники — 200 000 акцій (500 000 шт. — 120 000 шт. — 180 000 шт.)

Операції щодо формування статутного капіталу ВАТ «Окталан»

Сума неоплаченого капіталу ВАТ «Окталан» на момент реєстрації становить 180 000 і має бути сплачена не пізніше одного року після реєстрації.

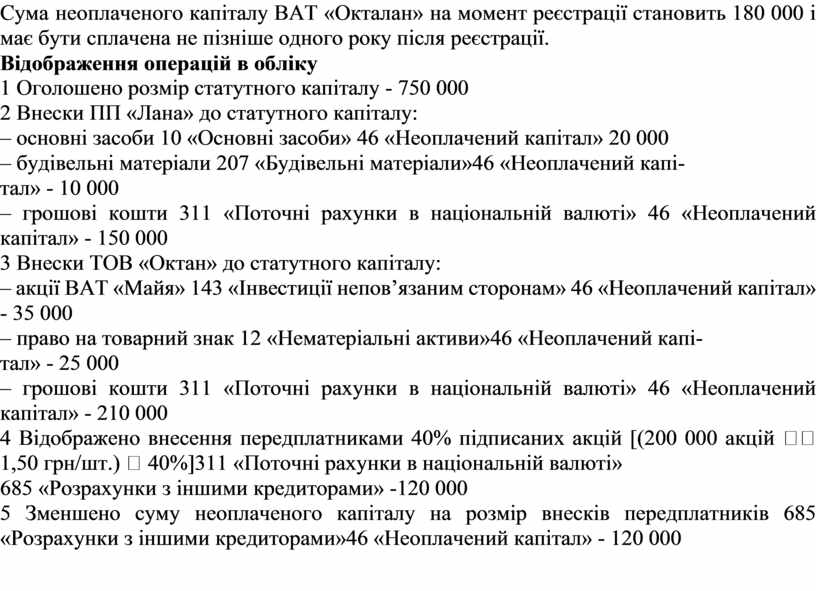

Відображення операцій в обліку

1 Оголошено розмір статутного капіталу - 750 000

2 Внески ПП «Лана» до статутного капіталу:

– основні засоби 10 «Основні засоби» 46 «Неоплачений капітал» 20 000

– будівельні матеріали 207 «Будівельні матеріали»46 «Неоплачений капі-

тал» - 10 000

– грошові кошти 311 «Поточні рахунки в національній валюті» 46 «Неоплачений капітал» - 150 000

3 Внески ТОВ «Октан» до статутного капіталу:

– акції ВАТ «Майя» 143 «Інвестиції непов’язаним сторонам» 46 «Неоплачений капітал» - 35 000

– право на товарний знак 12 «Нематеріальні активи»46 «Неоплачений капі-

тал» - 25 000

– грошові кошти 311 «Поточні рахунки в національній валюті» 46 «Неоплачений капітал» - 210 000

4 Відображено внесення передплатниками 40% підписаних акцій [(200 000 акцій 1,50 грн/шт.) 40%]311 «Поточні рахунки в національній валюті»

685 «Розрахунки з іншими кредиторами» -120 000

5 Зменшено суму неоплаченого капіталу на розмір внесків передплатників 685 «Розрахунки з іншими кредиторами»46 «Неоплачений капітал» - 120 000

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.