Поделиться

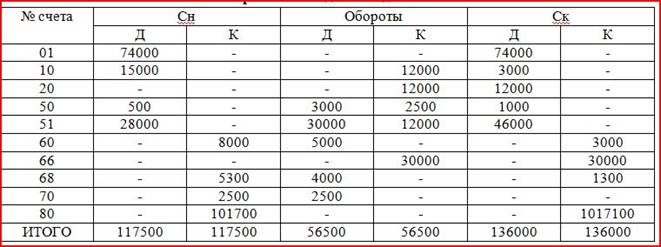

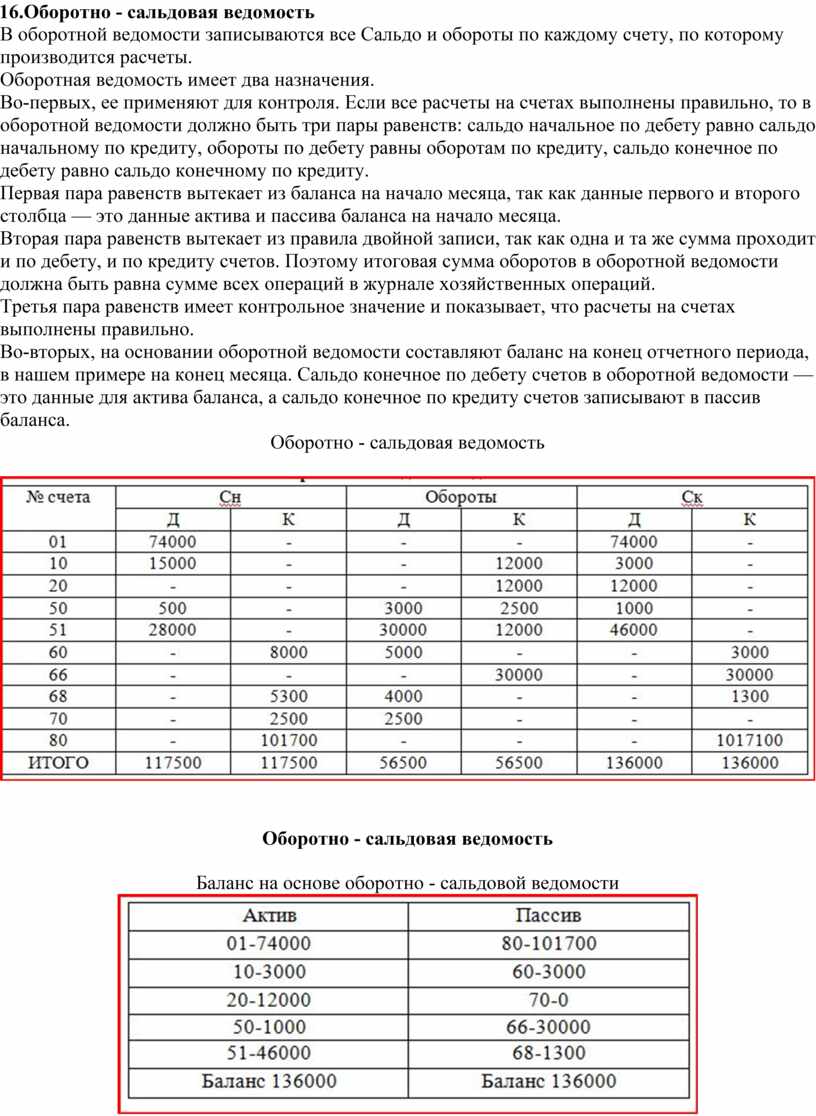

16.Оборотно - сальдовая ведомость

В оборотной ведомости записываются все Сальдо и обороты по каждому счету, по которому производится расчеты.

Оборотная ведомость имеет два назначения.

Во-первых, ее применяют для контроля. Если все расчеты на счетах выполнены правильно, то в оборотной ведомости должно быть три пары равенств: сальдо начальное по дебету равно сальдо начальному по кредиту, обороты по дебету равны оборотам по кредиту, сальдо конечное по дебету равно сальдо конечному по кредиту.

Первая пара равенств вытекает из баланса на начало месяца, так как данные первого и второго столбца — это данные актива и пассива баланса на начало месяца.

Вторая пара равенств вытекает из правила двойной записи, так как одна и та же сумма проходит и по дебету, и по кредиту счетов. Поэтому итоговая сумма оборотов в оборотной ведомости должна быть равна сумме всех операций в журнале хозяйственных операций.

Третья пара равенств имеет контрольное значение и показывает, что расчеты на счетах выполнены правильно.

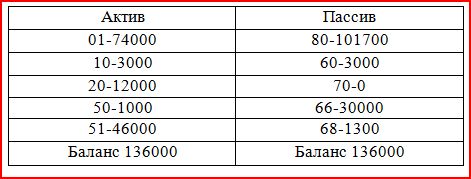

Во-вторых, на основании оборотной ведомости составляют баланс на конец отчетного периода, в нашем примере на конец месяца. Сальдо конечное по дебету счетов в оборотной ведомости — это данные для актива баланса, а сальдо конечное по кредиту счетов записывают в пассив баланса.

Оборотно - сальдовая ведомость

Оборотно - сальдовая ведомость

Баланс на основе оборотно - сальдовой ведомости

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.