Поделиться

Оплата труда на предприятии

Важнейшим элементом тарифной системы организации заработной платы являются формы и системы оплаты труда. Существуют следующие формы оплаты труда:

1. повременная, 2.сдельная, 3.окладная.

С их помощью осуществляется связь оплаты труда с его количественными и качественными результатами. При выборе той или иной формы оплаты труда на предприятии учитывают специфику производства продукции, особенности технологического процесса, состояние организации производства и труда и другие особенности.

Сдельная форма оплаты труда

В общем виде, сдельная форма оплаты труда — это плата за количество выработанной продукции в единицу времени по установленным тарифным ставкам и нормам выработки (времени). Ее целесообразно применять на работах, где:

· возможен учет труда индивидуального либо коллективного и его конечного результата в натуральных измерителях;

· разработаны обоснованные нормы труда;

· созданы возможности для перевыполнения норм без нарушения технологического процесса;

· существует четкая организация обслуживания рабочих мест, исключающая простои рабочего;

· имеется качественная и своевременная техническая подготовка производства.

В зависимости от особенностей и технико-организационных условий и задач, решаемых на данном производственном участке, а также методов начисления применяются следующие системы сдельной формы оплаты труда:

· прямая индивидуальная сдельная;

· сдельно-прогрессивная;

· сдельно-премиальная;

· косвенная сдельная;

· аккордная.

По объекту начисления сдельная форма оплаты труда подразделяется на индивидуальную и коллективную системы.

Прямая индивидуальная сдельная заработная плата определяется количеством изготовленной продукции и расценкой за ее единицу, исходя из тарифной ставки, соответствующей разряду работы, и из нормы времени или нормы выработки. В массовом и серийном производстве, как правило, применяются нормы выработки, в индивидуальном и мелкосерийном — нормы времени:

ПС = К • Рс (8.21),

где ПС — прямая сдельная заработная плата сдельщика; К — количество изготовленной продукции; Рс — сдельная расценка за единицу продукции, т.е. заработная плата, содержащаяся в единице продукции.

Прямая индивидуальная сдельная заработная плата применяется там, где определенную операцию выполняет один рабочий. Она проста, эффективна, понятна. Но, создавая личную материальную заинтересованность в увеличении выработки, индивидуальная сдельная заработная плата слабо

стимулирует достижение высоких коллективных показателей. Кроме того, ориентированная на количество выпускаемой продукции, она слабо увязывается с качеством продукции и работ. Поэтому в чистом виде данная система применяется редко, а, как правило, в сочетании с премированием за достижение определенных количественных и качественных показателей коллектива в целом.

Сдельно-премиальная система заработной платы предполагает формирование заработка сдельщика на основе оплаты по прямым сдельным расценкам и величины премии (стимулирующих доплат) за выполнение количественных и качественных показателей.

Сдельно-прогрессивная система оплаты труда предусматривает оплату изготовленной продукции в пределах норм по прямым сдельным расценкам, а оплату продукции сверх норм — по повышенным. Степень повышения регламентируется специальной шкалой, в которой указывается процент увеличения основной расценки в зависимости от перевыполнения исходной базы. За исходную базу принимается уровень фактического выполнения норм за последние три месяца, но не ниже установленных. Сдельно-прогрессивные доплаты исчисляются по месячным результатам изготовления качественной продукции сверх исходной базы. Размер сдельно-прогрессивной оплаты можно определить по формуле:

СПР = ПС + ПС • (n – n0) / п • Кр (8.22),

где СПР — сдельно-прогрессивная заработная плата;

п— процент выполнения норм выработки;

n0 — исходная база для начисления прогрессивного заработка, выраженная в % выполнения норм выработки;

Кр— коэффициент увеличения прямой сдельной расценки, взятой по шкале прогрессивного заработка.

Сдельно-прогрессивная оплата стимулирует рост выработки в большей степени, чем индивидуальная сдельная, но приводит к опережению роста заработной платы по сравнению с выработкой. Поэтому она применяется редко и непродолжительное время на «узких» участках производства, сдерживающих рост производительности труда.

Косвенно-сдельная система оплаты труда используется для некоторых категорий вспомогательных рабочих, не создающих непосредственно продукции, но обслуживающих основных рабочих-сдельщиков. Заработную плату они получают по сдельным расценкам, устанавливаемым за единицу продукции, производимой основными рабочими-сдельщиками. По этой системе оплачивается труд наладчиков станков, рабочих, занятых на внутризаводском транспорте и обслуживании оборудования. Косвенная сдельная оплата труда целесообразна при условии, когда производительность и качество труда вспомогательных рабочих способствуют росту про- изводительности труда основных.

Аккордная система, являющаяся, как правило, коллективной формой оплаты, применяется в тех случаях, когда необходимо усилить материальную

заинтересованность работников в сокращении сроков выполнения работ, сдачи объектов в эксплуатацию. С этой целью устанавливается фонд оплаты на весь объем работ. Ежемесячно рабочим выплачивается аванс, а окончательный расчет производится после сдачи объекта. В настоящее время использование такой системы проблематично, так как в условиях инфляции затруднено установление фонда оплаты труда на объект (объем работ), выполнение которого требует длительного времени.

Повременная форма оплаты труда

Второй формой оплаты труда является повременная форма оплаты. Величина заработной платы при этой форме определяется количеством отработанного времени и заработной платой за единицу времени с учетом квалификации рабочего. Она применяется там, где экономически нецелесообразно детально нормировать и учитывать оплату труда, где производительность определяется принятым технологическим режимом и главным является высокое качество труда. По повременной форме оплачивается наряду с некоторыми категориями рабочих (занятых в единичном, мелкосерийном производстве, а также на аппаратных процессах и вспомогательных работах) подавляющее большинство руководителей, специалистов, служащих.

Повременная оплата труда может быть:

· простой,

· повременно-премиальной,

· повременной с нормированным заданием.

Простая повременная система оплаты труда предполагает начис- ление заработка, исходя из произведения тарифной ставки работника соответствующего разряда (либо оклада) на количество отработанного времени. Простая повременная система недостаточно увязана с деятельностью коллектива, проявлением инициативы и творчества. Поэтому в чистом виде применяется не часто, в основном при определении тарифных заработков при бригадной оплате.

Повременно-премиальная система предполагает, что наряду с простой повременной производится еще и начисление дополнительных сумм к ставке (окладу) за достижение определенных количественных и качественных показателей. Предположим, что специалисту установили оклад в 1500 руб. в месяц, тогда при условии отработки всех рабочих дней и размера премии в 20% к окладу его заработная плата составит 1800 руб.

Премирование производится как по инициативным, так и по коллективным результатам труда. Показатели премирования разра- батываются с учетом специфики работ или рабочих и должны четко учитываться.

Повременная система оплаты с нормированным заданием получает все большее распространение, особенно на промышленных предприятиях. Ее

еще называют сдельно-повременной оплатой труда. Она используется в тех случаях, когда функции рабочих четко регламентированы и может быть рассчитана норма времени по каждой операции. Поэтому она объединяет в себе элементы сдельной и повременной формы оплаты труда.

Повременная форма оплаты труда является перспективной в связи с повышением уровня механизации и автоматизации производственных процессов. От работника в этих условиях требуется не увеличение выпуска продукции (количество выполняемых операций), а осуществление контроля за техпроцессом, за работой оборудования, умение вовремя устранить неполадки.

Все большее число предприятий при организации основной заработной платы использует Единую тарифную сетку бюджетной сферы. Она дает возможность сохранять оптимальное соотношение в оплате труда между отдельными категориями работников предприятия, так как заработная плата каждой категории строится исходя из единых принципов. Кроме того, создает у работников стимулы к постоянному повышению квалификационного уровня.

Бестарифная форма оплаты труда

Если тарифный способ организации заработной платы ориентирован на поэлементный (пофакторный) подход к оценке трудового вклада работника, при котором, с одной стороны, устанавливается совокупность норм труда, с другой стороны, совокупность норм оплаты, и фонд заработной платы предприятия является производной величиной от заработной платы индивидуальных работников, то бестарифные системы оплаты в определенном смысле снимают эти недостатки.

Для бестарифных моделей заработной платы характерны следующие признаки:

• неразрывная связь уровня оплаты работника с начисляемым фондом оплаты труда по коллективным результатам работы. В этом смысле бестарифная система принадлежит к группе коллективных систем оплаты труда;

• присвоение каждому работнику постоянных (относительно по- стоянных) коэффициентов, комплексно характеризующих его ква- лификационный уровень и определяющих его трудовой вклад в общие результаты. Это своего рода «базовый» коэффициент трудового участия (КТУ), применяемый при бригадной форме организации труда;

• присвоение каждому работнику КТУ в текущих результатах де- ятельности, дополняющего оценку его квалификации. По содержанию напоминает механизм определения фактического КТУ на основе «базового» в бригадной форме оплаты труда.

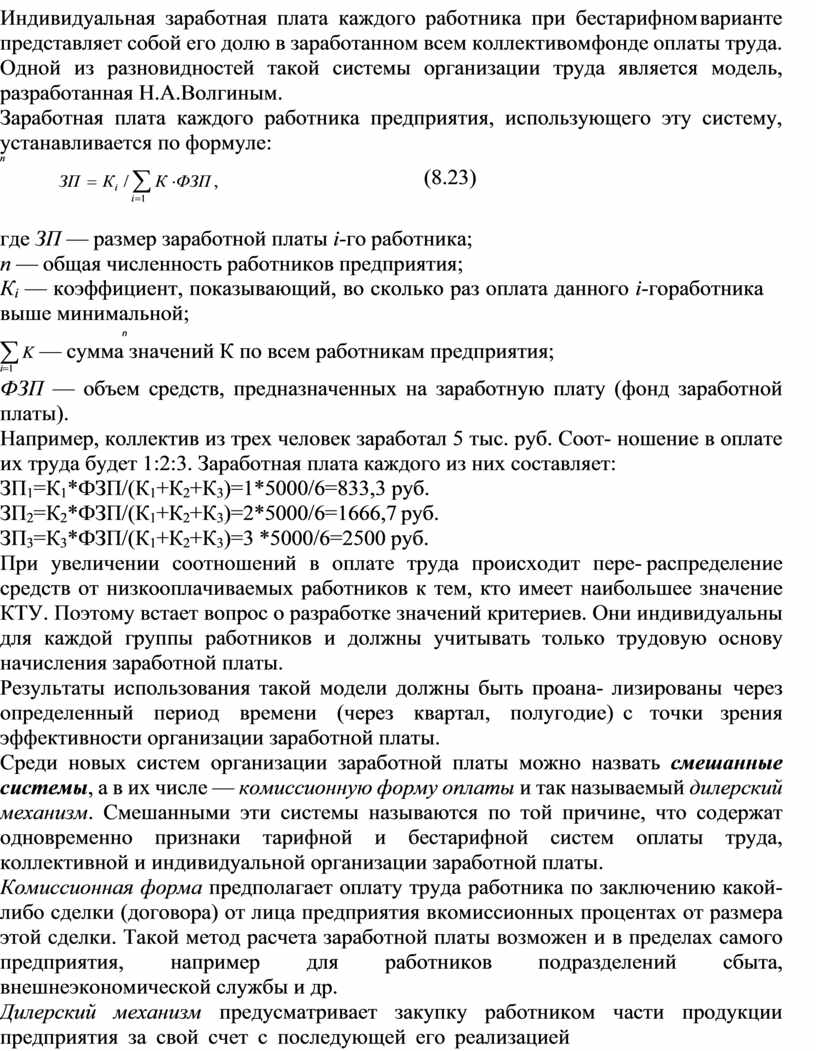

Индивидуальная заработная плата каждого работника при бестарифном варианте представляет собой его долю в заработанном всем коллективом фонде оплаты труда.

Одной из разновидностей такой системы организации труда является модель, разработанная Н.А.Волгиным.

Заработная плата каждого работника предприятия, использующего эту систему, устанавливается по формуле:

n

ЗП = Кi / å К ×ФЗП ,

i =1

(8.23)

где ЗП — размер заработной платы i-го работника;

п — общая численность работников предприятия;

å K — сумма значений К по всем работникам предприятия;

i=1

ФЗП — объем средств, предназначенных на заработную плату (фонд заработной платы).

Например, коллектив из трех человек заработал 5 тыс. руб. Соот- ношение в оплате их труда будет 1:2:3. Заработная плата каждого из них составляет:

ЗП1=К1*ФЗП/(К1+К2+К3)=1*5000/6=833,3 руб. ЗП2=К2*ФЗП/(К1+К2+К3)=2*5000/6=1666,7 руб. ЗП3=К3*ФЗП/(К1+К2+К3)=3 *5000/6=2500 руб.

При увеличении соотношений в оплате труда происходит пере- распределение средств от низкооплачиваемых работников к тем, кто имеет наибольшее значение КТУ. Поэтому встает вопрос о разработке значений критериев. Они индивидуальны для каждой группы работников и должны учитывать только трудовую основу начисления заработной платы.

Результаты использования такой модели должны быть проана- лизированы через определенный период времени (через квартал, полугодие) с точки зрения эффективности организации заработной платы.

Среди новых систем организации заработной платы можно назвать смешанные системы, а в их числе — комиссионную форму оплаты и так называемый дилерский механизм. Смешанными эти системы называются по той причине, что содержат одновременно признаки тарифной и бестарифной систем оплаты труда, коллективной и индивидуальной организации заработной платы.

Комиссионная форма предполагает оплату труда работника по заключению какой-либо сделки (договора) от лица предприятия в комиссионных процентах от размера этой сделки. Такой метод расчета заработной платы возможен и в пределах самого предприятия, например для работников подразделений сбыта, внешнеэкономической службы и др.

Дилерский механизм предусматривает закупку работником части продукции предприятия за свой счет с последующей его реализацией

собственными усилиями данного работника. В этом случае последний рассчитывается с предприятием после реализации продукции по заранее оговоренной цене. Другими словами, это выплата аванса работнику в виде

«натуры» с последующим перерасчетом. Такой механизм широко применяется на наших предприятиях, особенно в местной и текстильной промышленности.

Определение фонда заработной платы по предприятию в целом

Фонд заработной платы предприятия в целом определяется раздельно по промышленно-производственному персоналу и непромышленному персоналу.

Форма заработной платы промышленно-производственного персонала рассчитывается раздельно по категориям работающих: рабочим, в том числе сдельным и повременным, специалистам, служащим, руководителям.

Фонд заработной платы включает как основную заработную плату, так и дополнительную. Косновной относится плата за выполняемые работы. Она включает: сдельный заработок, тарифный фонд заработной платы, премии (за счет фонда заработной платы), доплаты и надбавки компенсационные и стимулирующие.

К дополнительной заработной плате относятся выплаты, которые производятся не за выполненную работу, а в соответствии с действующим законодательством.

Фонд основной заработной платы рабочих-сдельщиков исчисляется как произведение сводных сдельных расценок за единицу продукции на количество продукции по программе или средней тарифной ставки на трудоемкость программы в нормо-часах. На предприятиях с устойчивой и ограниченной номенклатурой продукции фонд заработной платы сдельщиков определяется по сдельным расценкам.

На предприятиях серийного и единичного производства фонд заработной платы рабочих-сдельщиков можно определить умножением среднечасовой тарифной ставки (Тсср) на количество нормо-часов, необходимых для выполнения программы (Тп):

ЗПед=Тсср*Тн (8.24)

Фонд заработной платы рабочих-повременщиков определяется на основе среднечасовой тарифной ставки, планового фонда времени рабочего (Фр) и численности повременщиков (Чм):

ЗПН=Тсср*Фр*Чн (8.25)

В часовой фонд заработной платы рабочих включается оплата сдельщиков по сдельным расценкам, повременщиков по тарифным ставкам, доплаты сдельщикам по прогрессивным расценкам, доплаты и надбавки из фонда заработной платы (условия труда, мастерство, интенсивность и др.).

Часовой фонд, увеличенный на доплаты по законодательству, не связанные с работой (дополнительная заработная плата), формирует дневной фонд заработной платы.

Фонд месячной (годовой) заработной платы рабочих включает дневной фонд, оплату очередных и дополнительных отпусков за время выполнения различных обязанностей, не связанных непосредственно с работой.

Фонд заработной платы специалистов, руководителей и служащих устанавливается по каждой категории в отдельности путем умножения должностных окладов на количество работников данной категории, плюс доплаты и премии в соответствии с трудовым законодательством.

Фонд заработной платы непромышленного персонала рассчитывается аналогично ФЗП промышленно-производственного персонала.

Общий фонд заработной платы по предприятию в целом определяется сложением фондов заработной платы по всем категориям.

Определенный таким образом фонд заработной платы является элементом затрат предприятия и включается в себестоимость продукции.

Если к фонду заработной платы предприятия добавить величину премий, выплачиваемых из прибыли, остающейся в распоряжении предприятия, то получим фонд оплаты труда предприятия.

Исходя из различных видов фондов заработной платы, определяют среднечасовую, среднедневную, среднемесячную (годовую) заработную плату по категориям работающих, на одного среднесписочного работника в целом по предприятию с учетом и без учета выплат вознаграждения из прибыли предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.