Поделиться

ОПОДАТКУВАННЯ ПІДПРИЄМСТВ

ПЛАН

1. Податки в системі фінансових відносин підприємства

2. Система оподаткування підприємницької діяльності в Україні

3. Вплив системи оподаткування на фінансово-господарську діяльність підприємств

4. Податкове планування підприємницької діяльності

Особливе місце у фінансових відносинах підприємства належить взаєминам із державним бюджетом та цільовими бюджетними і позабюджетними грошовими фондами з приводу нарахування і сплати податків і зборів. Ці відносини виникають з моменту створення підприємства і тривають упродовж усього періоду його функціонування. Визначення суми податків і зборів, які має сплачувати підприємство за результатами своєї діяльності, забезпечення своєчасності та повноти податкових розрахунків, оптимізація податкового навантаження (податкове планування) є важливими напрямками роботи фінансових служб підприємства.

Вивчивши матеріали цього розділу, Ви зможете:

— пояснити суть та функції податків і зборів;

— охарактеризувати елементи податків;

— класифікувати податки, які сплачують підприємства;

— пояснити різницю між загальнодержавними та місцевими податками і зборами;

— охарактеризувати спрощені системи оподаткування;

— пояснити механізм впливу податків на фінансово-господарську діяльність підприємств;

— оцінити рівень податкового навантаження на підприємство;

— реалізувати податкове планування на підприємстві.

1. Податки в системі фінансових відносин підприємства

Податки — це система обов'язкових платежів підприємств, організацій, установ та населення, що є одним з основних джерел формування доходів державного бюджету на всіх його рівнях. За економічною суттю, податки є відносинами, які виникають між державою та юридичними й фізичними особами з приводу примусового відчуження нею частини новоствореної вартості в грошовій формі, її вилучення і перерозподілу для фінансування державних видатків. Податки є економічною базою функціонування держави і найважливішою формою регулювання ринкових відносин. Вони становлять 80—95 % дохідної частини державного бюджету. Все, що пов'язане зі споживанням держави, закладено в податках.

Діалектика податків полягає в тому, що, з одного боку, вони зменшують доходи підприємств та інших суб'єктів господарювання, юридичних осіб та громадян, скорочуючи тим самим виробниче та особисте споживання. З іншого боку, саме за рахунок податків держава формує фонд грошових коштів, за допомогою якого розширює державний попит і споживання. Отже, податки змінюють структуру попиту і споживання. Із коштів державного бюджету фінансуються капітальні вкладення в економіку держави, соціальний захист населення, соціально-культурну сферу, науково-дослідні роботи, управління та оборону держави.

Податкам властиві дві основні функції — фіскальна та економічна

Суть фіскальної функції податків полягає в тому, що за її допомогою держава акумулює частину національного доходу, формуючи при цьому державні грошові фонди і створюючи таким чином матеріальні умови для функціонування держави.

Економічна функція податків зумовлена тим, що податки як одна з форм перерозподілу національного доходу значною мірою впливають на процес відтворення, стимулюючи його темпи, посилюючи чи послаблюючи накопичення грошових фондів підприємств, розширюючи або зменшуючи платоспроможний попит населення.

Формуючи свою податкову політику, держава шляхом скорочення або збільшення маси податкових надходжень у державний бюджет, зміни податкових ставок, тарифів, звільнення від оподаткування окремих галузей, виробництва, територій, груп населення може сприяти зростанню господарської активності, створенню сприятливої кон'юнктури, умов для розвитку пріоритетних галузей економіки, реалізації збалансованої соціальної політики.

Використовуючи ті чи інші податкові пільги, держава регулює пропорції в економічній структурі виробництва й обміну, а також пропорції в територіальному розвитку. Податки значно впливають на реалізацію суспільного продукту, темпи нагромадження капіталу і технічного оновлення виробничого потенціалу держави.

Фіскальна та економічна функції податків міцно взаємопов'язані. Очевидно, що зростання податкових ставок обмежує перспективи розгортання господарської діяльності та зацікавленості у збільшенні доходів, що зумовлює згортання виробництва, надходжень у бюджетні фонди. Численні економічні дослідження, а також багаторічний досвід оподаткування підприємницької діяльності у високорозвинутих державах світу свідчать про те, що максимальний показник податкових вилучень має становити не більше, ніж 30% загальної суми доходів. Перевищення цього показника призводить до зниження рівня заощаджень та інвестицій, тобто виникає ситуація, коли податки придушують підприємницьку ініціативу. І навпаки, зменшення податкового навантаження на підприємства стимулює їхню діяльність, збільшення обсягів виробництва та реалізації продукції, зростання заробітної платні, тобто збільшення величини об'єктів оподаткування, а, відповідно, і суми податкових надходжень.

Внутрішній зміст кожного податку розкривають його елементи.

Усі без винятку податки містять такі основні елементи

— об'єкт оподаткування - предмет, що підлягає оподаткуванню (дохід, майно, товари);

— суб'єкт податку (або платник податку) - фізична або юридична особа, на яку законом покладено обов'язок сплачувати податок;

— джерело податку - дохід суб'єкта (заробітна плата, прибуток тощо), з якого сплачується податок;

— одиниця оподаткування - одиниця виміру об'єкта податку (для прибуткового податку - грошова одиниця, для земельного - гектар або квадратний метр земельної ділянки тощо);

— база оподаткування - закріплена законодавчо частина доходів чи майна платника податків, яку враховують при розрахунку суми певного податку (за вирахуванням податкових пільг);

— податкова ставка - величина податку на одиницю оподаткування;

— термін сплати податку - законодавчо встановлений термін внесення до бюджету податків, належних до сплати за відповідний період;

— податкові пільги - повне або часткове звільнення юридичних або фізичних осіб від податків.

Вони спрямовані на розв'язання як економічних, так і соціальних завдань. Використовуючи податкові пільги, держава регулює певні економічні процеси, а також забезпечує соціальний захист окремих груп населення та видів діяльності. Найбільш поширеними є такі види податкових пільг: неоподатковуваний мінімальний рівень доходів; податкові знижки (наприклад, для підприємств окремих галузей, регіонів); виключення з оподаткованих доходів окремих складових доходів чи витрат платників податків; повернення раніше сплачених податків (податкові амністії); звільнення від сплати деяких податків та інші.

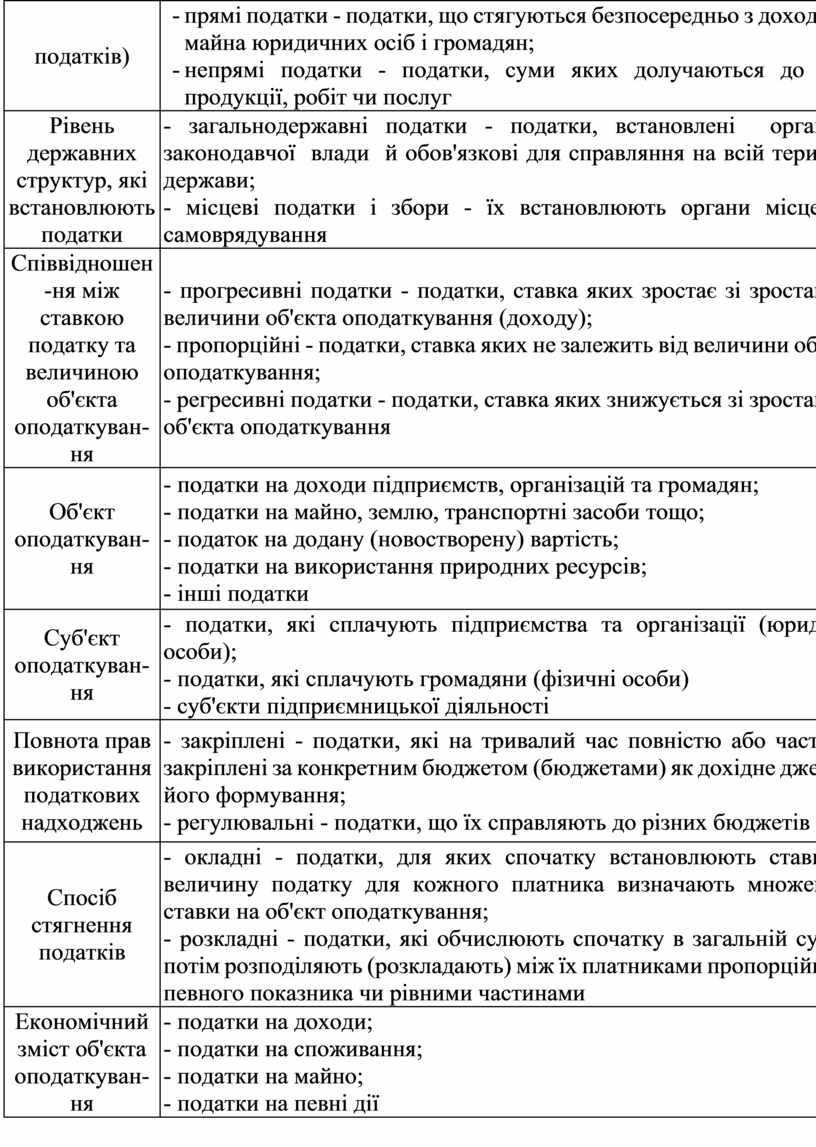

Класифікацію податків, що їх сплачують суб'єкти підприємницької діяльності, наведено в табл. 1:

Таблиця 1. Класифікація податків

|

Ознака класифікації |

Види податі |

|

1 |

2 |

|

Спрямування податків |

- податки, що їх сплачують до державного бюджету; - податки, що їх сплачують до місцевих бюджетів; - змішані податки (одну частину таких податків сплачують до державного бюджету» а іншу в місцеві); - податки, з яких формують спеціальні позабюджетні фонди |

|

Складові ціни, на які відносять податки |

- податки, що їх сплачують з прибутку; - податки, що їх відносять на витрати виробництва (на собівартість продукції, робіт, послуг); - акцизи - податки, що їх включають до ціни реалізації понад відпускну ціну підприємства |

|

Форма оподаткуван-ня (спосіб стягнення податків) |

- прямі податки - податки, що стягуються безпосередньо з доходів чи майна юридичних осіб і громадян; - непрямі податки - податки, суми яких долучаються до ціни продукції, робіт чи послуг |

|

Рівень державних структур, які встановлюють податки |

- загальнодержавні податки - податки, встановлені органами законодавчої влади й обов'язкові для справляння на всій території держави; - місцеві податки і збори - їх встановлюють органи місцевого самоврядування |

|

Співвідношен-ня між ставкою податку та величиною об'єкта оподаткуван-ня |

- прогресивні податки - податки, ставка яких зростає зі зростанням величини об'єкта оподаткування (доходу); - пропорційні - податки, ставка яких не залежить від величини об'єкта оподаткування; - регресивні податки - податки, ставка яких знижується зі зростанням об'єкта оподаткування |

|

Об'єкт оподаткуван-ня |

- податки на доходи підприємств, організацій та громадян; - податки на майно, землю, транспортні засоби тощо; - податок на додану (новостворену) вартість; - податки на використання природних ресурсів; - інші податки |

|

Суб'єкт оподаткуван-ня |

- податки, які сплачують підприємства та організації (юридичні особи); - податки, які сплачують громадяни (фізичні особи) - суб'єкти підприємницької діяльності |

|

Повнота прав використання податкових надходжень |

- закріплені - податки, які на тривалий час повністю або частково закріплені за конкретним бюджетом (бюджетами) як дохідне джерело його формування; - регулювальні - податки, що їх справляють до різних бюджетів |

|

Спосіб стягнення податків |

- окладні - податки, для яких спочатку встановлюють ставку, а величину податку для кожного платника визначають множенням ставки на об'єкт оподаткування; - розкладні - податки, які обчислюють спочатку в загальній сумі, а потім розподіляють (розкладають) між їх платниками пропорційно до певного показника чи рівними частинами |

|

Економічний зміст об'єкта оподаткуван-ня |

- податки на доходи; - податки на споживання; - податки на майно; - податки на певні дії |

|

Податки використання податкових надходжень |

- загальні - податки, які при надходженні до бюджету знеособлюються; - спеціальні (цільові) - податки, які мають чітко визначене призначення й стягуються для цільового фінансування наперед визначених заходів |

2. Система оподаткування підприємницької діяльності в Україні

Податкова система - це сукупність урегульованих правовими нормами податків, зборів, інших обов'язкових платежів до бюджету та державних цільових фондів, що їх стягують з юридичних і фізичних осіб на території певної держави, а також форми та методи побудови такої системи.

В Україні принципи побудови системи оподаткування, види податків, зборів та обов'язкових платежів, напрямки їх зарахування, платників податків і об'єкти оподаткування та відповідальність за порушення законодавства про податки визначає Закон України № 77/97-ВР "Про систему оподаткування" від 8 лютого 1997 р. Право встановлювати нові та замінювати чинні податки має тільки Верховна Рада України.

Усі податки, збори та обов'язкові платежі, які справляють на території України, поділяються на дві групи - загальнодержавні та місцеві.

Загальнодержавні податки відповідно до Закону України "Про систему оподаткування" встановлює Верховна Рада України, їх стягують в обов'язковому порядку на всій території України незалежно від того, до якого бюджету вони надходять. Ні уряд, ні місцеві органи влади не мають права скасовувати ці податки або запроваджувати інші, встановлювати ставки оподаткування чи надавати пільги за винятком тих, що передбачені чинним законодавством України.

Загальнодержавними податками та зборами є:

1. Податок на додану вартість.

2. Податок на прибуток підприємств.

3. Податок з доходів фізичних осіб (прибутковий податок).

4. Податок на промисел.

5. Податок з власників транспортних засобів та інших самохідних машин і механізмів.

6. Фіксований сільськогосподарський податок.

7. Податок на нерухоме майно (нерухомість).

8. Акцизний збір.

9. Збір за геологорозвідувальні роботи, виконані за рахунок держбюджету.

10. Збори за спеціальне використання природних ресурсів:

10.1. За спецвикористання лісових ресурсів та користування земельними ділянками лісового фонду.

10.2. За спецвикористання водних ресурсів; за користування водами для потреб гідроенергетики та водного транспорту.

10.3. Плата за користування надрами для видобування корисних копалин.

10.4. Плата за користування надрами з метою, не пов'язаною з видобуванням корисних копалин.

10.5. Плата за спеціальне використання диких тварин.

10.6. Плата за спеціальне використання рибних та інших водних ресурсів.

11. Збір за забруднення навколишнього природного середовища.

12. Збори на обов'язкове соціальне страхування:

12.1. Збір на соцстрахування на випадок безробіття.

12.2. Збір на соцстрахування у зв'язку з тимчасовою втратою працездатності і витратами, зумовленими народженням та похованням.

12.3. Збір на соцстрахування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності.

13. Збір на обов'язкове державне пенсійне страхування.

14. Збір до Державного інноваційного фонду.

15. Збір на розвиток виноградарства, садівництва і хмелярства.

16. Гербовий збір.

17. Єдиний збір, що справляється у пунктах пропуску через державний кордон України.

18. Збір за використання радіочастотного ресурсу України.

19. Збори до Фонду гарантування вкладів фізичних осіб.

У структурі податкових надходжень до зведеного бюджету України найбільшу частку займають податок на додану вартість, податок на прибуток підприємств, податок на доходи громадян, акцизний збір та плата за землю - понад 50 % від загальної суми надходжень.

На відміну від загальнодержавних, для місцевих податків і зборів законодавчо визначено: їх перелік; платників податків і зборів; об'єкт оподаткування; граничну (максимальну) ставку податку чи збору. Право встановлювати місцеві податки і збори на своїй території (відповідно до їх переліку), їх ставки (у межах граничних ставок), механізм їх справляння та порядок сплати надано органам місцевого самоврядування - сільським, селищним, міським радам народних депутатів. Це не стосується лише збору за проїзд територією прикордонних областей автотранспорту, що прямує за кордон, який встановлюють обласні ради народних депутатів.

Місцевими податками є:

1. Податок з реклами.

2. Комунальний податок.

До місцевих зборів (обов'язкових платежів) належать:

1. Збір за припар кування автотранспорту.

2. Ринковий збір.

3. Збір за видачу ордера на квартиру.

4. Курортний збір.

5. Збір за участь у бігах на іподромі.

6. Збір за виграш на бігах на іподромі.

7. Збір з осіб, які беруть участь у грі на тоталізаторі на іподромі.

8. Збір за право використання місцевої символіки.

9. Збір за право проведення кіно- і телезйомок.

10. Збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей.

11. Збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг.

12. Збір з власників собак.

Частка місцевих податків і зборів у зведеному бюджеті незначна - близько 2 % . Проте, для органів місцевого самоврядування ці податки і збори є одним із вагомих джерел фінансування їхньої діяльності. У структурі надходжень місцевих податків і зборів до місцевого бюджету найбільша частка належить комунальному податку, ринковому збору, збору за видавання дозволу на розміщення об'єктів торгівлі, готельному збору, збору за проїзд територією прикордонних областей автотранспорту, що прямує за кордон, податку з реклами (близько 97 %), причому перші два (комунальний податок і ринковий збір) забезпечують майже 80 % надходжень від місцевих податків і зборів. Решта 10 місцевих зборів у структурі надходжень від усіх місцевих податків і зборів становлять близько 3%.

Поряд із загальнодержавними та місцевими податками і зборами в Україні використовуються спрощені системи оподаткування - для оподаткування малих форм підприємництва (єдиний податок із суб'єктів малого підприємництва) та сільськогосподарських товаровиробників (фіксований сільськогосподарський податок), суть яких полягає у заміні кількох податків єдиним.

Спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва запроваджено з 1 січня 1999 р. відповідно до Указу Президента України (№ 727) від 3 липня 1998 р., зі змінами, передбаченими Указом Президента України № 746/99 від 28 червня 1999 р., — із 19 вересня 1999 р. Ця система, яка поширюється як на юридичних осіб — суб'єктів підприємницької діяльності, так і на фізичних осіб, які здійснюють підприємницьку діяльність без створення юридичної особи, передбачає:

— заміну сплати визначених законодавством податків та обов'язкових платежів сплатою єдиного податку;

— сплату фізичними особами - підприємцями замість податків і обов'язкових платежів єдиного податку та отримання свідоцтва на здійснення певного виду діяльності;

— застосування спрощеної форми ведення документів бухгалтерського обліку та звітності.

Суб'єктами малого підприємництва, які можуть використовувати спрощену систему оподаткування, обліку та звітності, визнано:

— юридичних осіб - суб'єктів підприємницької діяльності будь-якої організаційно-правової форми та форми власності, в яких за рік середньооблікова чисельність працюючих становить не більше 50 осіб, а величина виторгу від реалізації продукції (товарів, робіт, послуг) за рік не перевищує 1 млн грн.;

— фізичних осіб, які здійснюють підприємницьку діяльність без створення юридичної особи, в яких кількість осіб, що перебувають у трудових відносинах із такою особою, включно з членами її сім'ї, за рік становить не більше 10 осіб і величина виторгу від реалізації продукції (товарів, робіт, послуг) не перевищує 500 тис. грн.

Обмеження щодо використання спрощеної системи оподаткування, обліку та звітності полягають у тому, що на цю систему не можуть бути переведені:

— довірчі товариства, страхові компанії, банки, інші фінансово-кредитні та небанківські фінансові установи;

— суб'єкти підприємницької діяльності, на яких поширюється дія Закону України "Про патентування деяких видів підприємницької діяльності" у частині придбання спеціального торговельного патенту;

— суб'єкти підприємницької діяльності, у статутному фонді яких частки, що належать юридичним особам - учасникам та засновникам цих суб'єктів (які не є суб'єктами малого підприємництва), перевищують 25 %;

— фізичні особи - суб'єкти підприємницької діяльності, які займаються підприємницькою діяльністю без створення юридичної особи і здійснюють торгівлю лікеро-горілчаними та тютюновими виробами, пально-мастильними матеріалами.

Суб'єкти малого підприємництва, які сплачують єдиний податок, звільняються від сплати таких податків і зборів (обов'язкових платежів), як:

— податок на додану вартість, крім випадку, коли юридична особа обрала спосіб оподаткування доходів за єдиним податком за ставкою 6 %;

— податок на прибуток;

— податок на доходи фізичних осіб (для фізичних осіб - суб'єктів підприємницької діяльності);

— плата (податок) за землю;

— збір за спеціальне використання природних ресурсів;

— збір на обов'язкове державне пенсійне страхування;

— збір на обов'язкове соціальне страхування;

— комунальний податок;

— податок на промисел;

— збір за видавання дозволу на розміщення об'єктів торгівлі та сфери послуг;

— внески до Фонду соціального захисту інвалідів;

— внески до Державного фонду сприяння зайнятості населення;

— плата за патенти згідно із Законом "Про патентування деяких видів підприємницької діяльності".

Єдиним податком обкладається виторг від реалізації продукції (товарів, робіт, послуг) без урахування акцизного збору, який фактично надійшов на розрахунковий рахунок або в касу за здійснення операцій із продажу товарів, робіт чи послуг (при продажу основних засобів виторгом вважають різницю між отриманою сумою грошових коштів і залишковою вартістю основних фондів на момент продажу).

Таким чином з-під оподаткування виведено весь дохід, не пов'язаний із реалізацією, дохід від володіння корпоративними правами, суми відсотків, що підлягають отриманню за договорами депозиту, а також суми безповоротної фінансової допомоги тощо.

Суб'єктам малого бізнесу (юридичним особам) пропонується самостійний вибір ставки єдиного податку:

— або в розмірі 6 % суми виторгу від реалізації продукції (товарів, робіт, послуг) без урахування акцизного збору. Але при цьому платник єдиного податку залишається платником ПДВ (тобто має право на податковий кредит і на виписування податкових накладних);

— або в розмірі 10 % суми виторгу від реалізації продукції (робіт, товарів, послуг) без урахування акцизного збору, не будучи при цьому платником ПДВ (тобто підприємство у випадку купівлі товарів (робіт, послуг) не має права на податковий кредит і виписування своїм покупцям податкових накладних).

Суб'єкти підприємницької діяльності (фізичні особи) мають право обирати спосіб оподаткування доходів, одержуючи свідоцтво про сплату єдиного податку.

Фіксований сільськогосподарський податок для оподаткування сільськогосподарських товаровиробників, котрі використовують землю як засіб виробництва, запроваджено з 1 грудня 1999 р. відповідно до Закону України "Про фіксований сільськогосподарський податок" від 17 грудня 1998 р.

Фіксований сільськогосподарський податок справляється з одиниці земельної площі. Його введено замість численних податків і зборів (обов'язкових платежів) до бюджету та державних цільових фондів, зокрема:

— податку на прибуток підприємства;

— плати (податку) за землю;

— податку з власників транспортних засобів та інших самохідних машин і механізмів;

— комунального податку;

— збору за геологорозвідувальні роботи, виконані за кошти з державного бюджету;

— збору на обов'язкове соціальне страхування;

— збору на обов'язкове державне пенсійне страхування;

— плати за придбання торговельного патенту на здійснення торговельної діяльності;

— збору за спеціальне використання природних ресурсів (за користування водою для потреб сільського господарства).

Інші податки та збори, встановлені Законом України "Про систему оподаткування", сільськогосподарські товаровиробники повинні сплачувати в порядку і розмірах, визначених відповідними законодавчими актами.

Платниками фіксованого сільськогосподарського податку є сільськогосподарські підприємства різних організаційно-правових форм господарювання та власності (колективні й державні сільськогосподарські підприємства, акціонерні товариства, агрофірми, фермерські господарства), які займаються виробництвом (вирощуванням), переробкою та збутом сільськогосподарської продукції, а їхній валовий дохід від операцій із продажу сільськогосподарської продукції власного виробництва та продуктів її переробки за попередній звітний (податковий) рік перевищує 50 % загальної суми валового доходу підприємства.

Валовий дохід платника фіксованого податку визначається як загальна сума доходів від усіх видів його діяльності, отримана (нарахована) за звітний період у грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за їх межами.

До валового доходу включають:

— вартість реалізованої продукції рослинництва і тваринництва власного виробництва;

— вартість реалізованої сільськогосподарської продукції, виробленої із сільськогосподарської сировини власного виробництва на власних переробних підприємствах;

— вартість реалізованої продукції, виробленої з власної сировини на давальницьких умовах, незалежно від територіального розміщення переробного підприємства;

— вартість наданих послуг (послуги машинно-тракторного парку, будівельних і ремонтних бригад, інші послуги), пов'язаних із сільськогосподарським виробництвом.

Якщо у звітному періоді валовий дохід підприємства від операцій із реалізації сільськогосподарської продукції власного виробництва та продуктів її перероблення становить менше, ніж 50 % загального обсягу реалізації, підприємство сплачуватиме податки в наступному податковому періоді на загальних підставах.

Платники фіксованого сільськогосподарського податку мають право на вибір форми сплати вказаного податку - грошима або поставками сільськогосподарської продукції.

Ставки фіксованого сільськогосподарського податку встановлюються з одного гектара сільськогосподарських угідь у відсотках до грошової їх оцінки у таких розмірах:

— для ріллі, сіножатей та пасовищ — 0,5;

— для багаторічних насаджень — 0,3.

Спрощені системи оподаткування дають змогу не тільки значно зменшити затрати часу на роботу з податковими органами, скоротити витрати, пов'язані зі сплатою податків, обліком і звітністю, зменшити суми штрафних санкцій, а й у багатьох випадках знизити податкове навантаження на підприємство. Проте, рівень цього зниження, як свідчать теоретичні розрахунки та практичні результати діяльності підприємств, які використовують ці системи оподаткування, залежать від багатьох чинників, зокрема від структури витрат виробництва та обігу, частки заробітної платні у витратах, рівня рентабельності тощо.

3. Вплив системи оподаткування на фінансово-господарську діяльність підприємств

Система оподаткування України формувалася за надзвичайно складних економічних, соціальних і політичних обставин. Саме ці обставини і зумовили значною мірою недоліки, притаманні податковій системі нашої держави. Одним з основних недоліків чинної системи оподаткування є те, що в той час, коли інфляція в державі переросла в гіперінфляцію (1992 р. — 2500 %, 1993 р. — 4835 %, 1994 р. — 992 %), а бюджет держави став хронічно дефіцитним, відбулося зміщення пріоритетів у функціях податків - на перший план замість економічної (стимулюючої) вийшла фіскальна функція. Під тягарем бюджетного дефіциту податкове законодавство втрачало стабільність, не дотримувався один з основних принципів формування податкової системи, суть якого полягає в тому, що збільшення обсягів виробництва та реалізації має приводити до зниження питомої ваги податків на одиницю продукції, а збільшення надходжень до держбюджету має відбуватися не за рахунок збільшення кількості податків та їх ставок, а від збільшення бази оподаткування. При цьому основним чинником дефіциту державного бюджету та фінансової нестабільності України було надмірне державне споживання.

У випадку сплати всіх податків та зборів, регламентованих чинним податковим законодавством, підприємство зобов'язане перераховувати до бюджету 35—40 % (залежно від структури ціни та виду діяльності) створюваної ним доданої вартості. Підприємства сплачують акцизи, податки з прибутку та податки, що їх включають у собівартість продукції.

Надмірне податкове навантаження на підприємства нерідко зумовлює як їхнє банкрутство, так і їхній відхід у тіньову економіку.

Недосконалістю податкової системи України є також деформоване співвідношення між прямими та непрямими податками. Світовий досвід стверджує, що частка непрямих податків у доходах бюджету не має перевищувати 10—15 %. У нашій же системі оподаткування непрямі податки перевищують 40%. Велика частка непрямих податків у структурі податкових надходжень, для яких об'єктом оподаткування є витрати суб'єктів господарювання, свідчить про фіскальність податкової системи. У результаті завищеної частки непрямих податків втрачається можливість використання механізму оподаткування для стимулювання виробництва. Непрямі податки зумовлюють збільшення цін для споживачів, зменшення обсягів реалізації, а відповідно, і скорочення обсягів виробництва продукції підприємствами-виробниками. Подорожчання продукції через непрямі податки знижує її конкурентоспроможність як на внутрішньому, так і на зовнішньому ринках.

Суттєвими недоліками чинної податкової системи є нестабільність, недосконалість та громіздкість податкового законодавства. Нестабільність, часта змінюваність податкового законодавства зумовлені як об'єктивними, так і суб'єктивними чинниками. Об'єктивні - це нестабільність ситуації в економічній та фінансовій сферах, яка вимагає вживання термінових заходів для збільшення надходжень до бюджету. Суб'єктивні - ухвалення помилкових рішень із питань податкового законодавства, зумовлене недостатньою компетентністю, незнанням закономірностей оподаткування, а також відсутність науково обґрунтованої системи оподаткування та введення законодавчих норм, запозичених із західного податкового права, які не відповідають нашим умовах і часто потребують суттєвого коригування.

Громіздкість і строкатість податкового законодавства - закони України, укази Президента України, декрети та постанови Кабінету Міністрів України, численні положення, інструкції, листи, роз'яснення тощо - зумовлюють неузгодженості та суперечливості окремих податкових документів.

Нестабільність податкової системи як за видами податків, базою оподаткування, податковими ставками, так і за методами обчислення податків, термінами їх сплати, а також громіздкість податкового законодавства негативно впливають на діяльність суб'єктів господарювання, оскільки, з одного боку, не дають змоги докладно планувати основні фінансові показники (виторг, прибуток), а з іншого - призводять до великих штрафних, часто не зовсім обґрунтованих санкцій. Адже якщо певна норма податкового закону допускає двозначності та різночитання, то податківець і підприємець завжди будуть тлумачити її по-різному, так, як це вигідно кожному з них. А помилки податківців нерідко завдають підприємницьким структурам великі збитки і навіть призводять до їх банкрутства. Недосконалість податкової системи впливає на поведінку підприємців, змушує їх відмовлятися від легальних методів господарювання, ухилятись від сплати податків.

Іншими недоліками наявної в Україні податкової системи є:

— брак достатніх правових гарантій для учасників податкових відносин, насамперед для платників податків;

— відсутність у податковій системі податків на майно чи нерухомість (власність), які в умовах ринкової економіки є важливим її регулятором і стабільним джерелом доходів бюджетів різного рівня;

— податкова система не стимулює підприємницькі структури накопичувати фінансовий капітал та інвестувати його в основні й оборотні активи;

— надмірна кількість податкових пільг зумовлює необґрун-тований перерозподіл валового внутрішнього продукту, створює неоднакові економічні умови для господарювання, знижує конкурентоспроможність товаровиробників;

— недосконалість системи місцевих податків і зборів, які практично не виконують ні фіскальної (частка місцевих податків і зборів у дохідній частині абсолютної більшості сільських і селищних бюджетів не досягає навіть 1 %), ні економічної функцій;

— брак чіткого розмежування податків, що зараховуються до місцевих і державних бюджетів.

Податки впливають на такі показники фінансово-господарської діяльності, як ціна продажу продукції, дохід від реалізації продукції, собівартість продукції, операційний прибуток, чистий прибуток підприємства, швидкість обертання обігових коштів, на платоспроможність та фінансову стійкість підприємства, формування його фінансових ресурсів та інвестиційну діяльність, конкурентоспроможність продукції і загалом на поведінку підприємців щодо будь-якої діяльності - операційної, інвестиційної чи фінансової. Рівень цього впливу залежить від системи оподаткування - самих податків, рівня їх фіскальності, методів їх справляння, стабільності та досконалості системи.

Від сумарної величини податків, які сплачує підприємство за певний календарний період, залежить, по-перше, чистий прибуток підприємства і, по-друге, його потреба в обігових коштах для обслуговування процесу виробництва та реалізації.

Податкова система значною мірою визначає платоспроможність підприємства - з одного боку, правильна побудова цієї системи, її адекватність фінансовому стану більшості платників податків спроможні хоча б не збільшувати їхню заборгованість перед бюджетом; з іншого - застосування до підприємств з нестійким фінансовим станом норм податкового законодавства, а насамперед тих, які регламентують штрафні санкції за недоїмки та протермінування платежів, може дуже швидко спричинити їхнє банкрутство. Проте, неплатоспроможність багатьох українських підприємств зумовлена не податковою системою. Ставки основних податків в Україні не перевищують аналогічних ставок в інших державах, а для окремих податків є нижчими. Важкий фінансовий стан українських підприємств пояснюється обвальною втратою ними власних обігових коштів, особливо через інфляційні процеси 1990-х рр. Чинний порядок оподаткування недосконалий через те, що не враховує реальних можливостей підприємств, котрі не спроможні сплачувати до бюджету ті суми, які передбачає податкове законодавство. Особливо чутливими до такої системи оподаткування є малі форми підприємництва.

Податкова система також може суттєво впливати на формування підприємствами власних фінансових ресурсів, основними джерелами яких є прибуток та амортизаційні відрахування. Проте, якщо стосовно прибутку цей вплив є прямим і реалізується через прямі податки, що їх підприємство сплачує з прибутку, то на амортизацію податки впливають опосередковано - через вимоги податкового обліку, який регламентує норми амортизаційних відрахувань та можливості використання прискорених норм амортизації.

Низькі норми амортизації (значно нижчі, ніж у західноєвропейських державах, США, Японії та інших високорозвинутих державах), а також обмеження щодо використання суб'єктами підприємництва прискореної амортизації, регламентовані податковим законодавством, не дають змоги без залучення позикових коштів вчасно і в необхідних масштабах оновлювати виробничий потенціал, проводити ефективну інвестиційну політику, запроваджувати нові технології, розширювати виробництво, що, у свою чергу, суттєво знижує конкурентоспроможність продукції національних товаровиробників. На конкурентоспроможність продукції також впливає нерівномірний розподіл податкового тягаря між різними секторами економіки та необґрунтований розподіл податкових пільг (більшість пільг призначена для стагнуючих галузей економіки, а для прогресивних галузей, які забезпечують якісне економічне зростання на інноваційній основі, за рахунок якого підвищується конкурентоспроможність продукції на світовому ринку, пільг практично немає).

Послабити негативний вплив чинної системи оподаткування на фінансово-господарську діяльність суб'єктів підприємництва можна, на нашу думку, двома способами:

1) зовнішній - зменшення податкового навантаження на підприємства та стабілізація системи оподаткування на тривалий час шляхом прийняття Податкового кодексу;

2) внутрішній — зменшення сум сплачуваних підприємством податків, зборів та обов'язкових платежів податкового характеру шляхом реалізації на підприємстві системи податкового планування, під яким розуміють вибір між різними варіантами здійснення фінансово-господарської діяльності підприємства і розміщення його активів з метою досягнення найнижчого рівня податкових зобов'язань, що виникають при цьому.

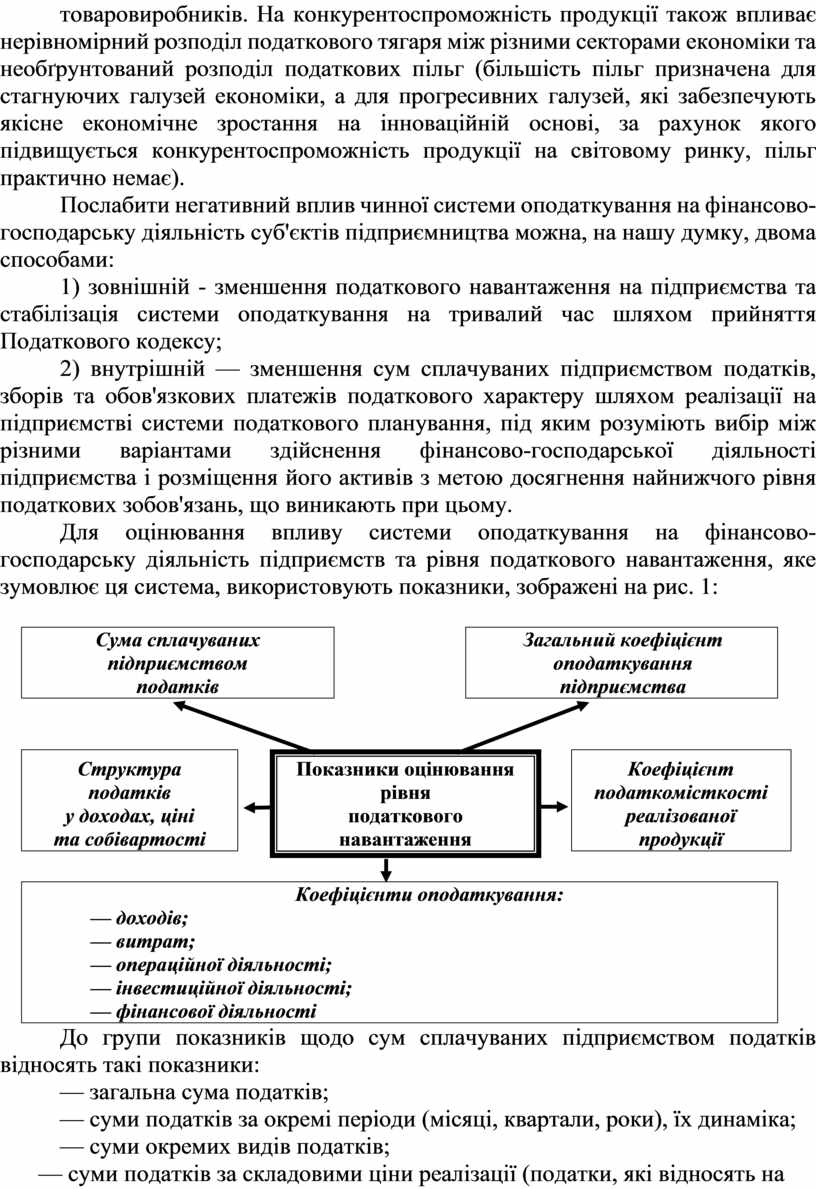

Для оцінювання впливу системи оподаткування на фінансово-господарську діяльність підприємств та рівня податкового навантаження, яке зумовлює ця система, використовують показники, зображені на рис. 1:

|

Сума сплачуваних підприємством податків |

|

Загальний коефіцієнт оподаткування підприємства |

![]()

![]()

|

Структура податків у доходах, ціні та собівартості |

|

Показники оцінювання рівня податкового навантаження |

|

Коефіцієнт податкомісткості реалізованої продукції |

![]()

|

Коефіцієнти оподаткування: — доходів; — витрат; — операційної діяльності; — інвестиційної діяльності; — фінансової діяльності |

До групи показників щодо сум сплачуваних підприємством податків відносять такі показники:

— загальна сума податків;

— суми податків за окремі періоди (місяці, квартали, роки), їх динаміка;

— суми окремих видів податків;

— суми податків за складовими ціни реалізації (податки, які відносять на собівартість продукції, податки з прибутку, акцизи);

— суми податків на окремі види продукції, робіт та послуг;

— суми податків за окремими видами виробництв;

— суми податків за окремими структурними підрозділами підприємства.

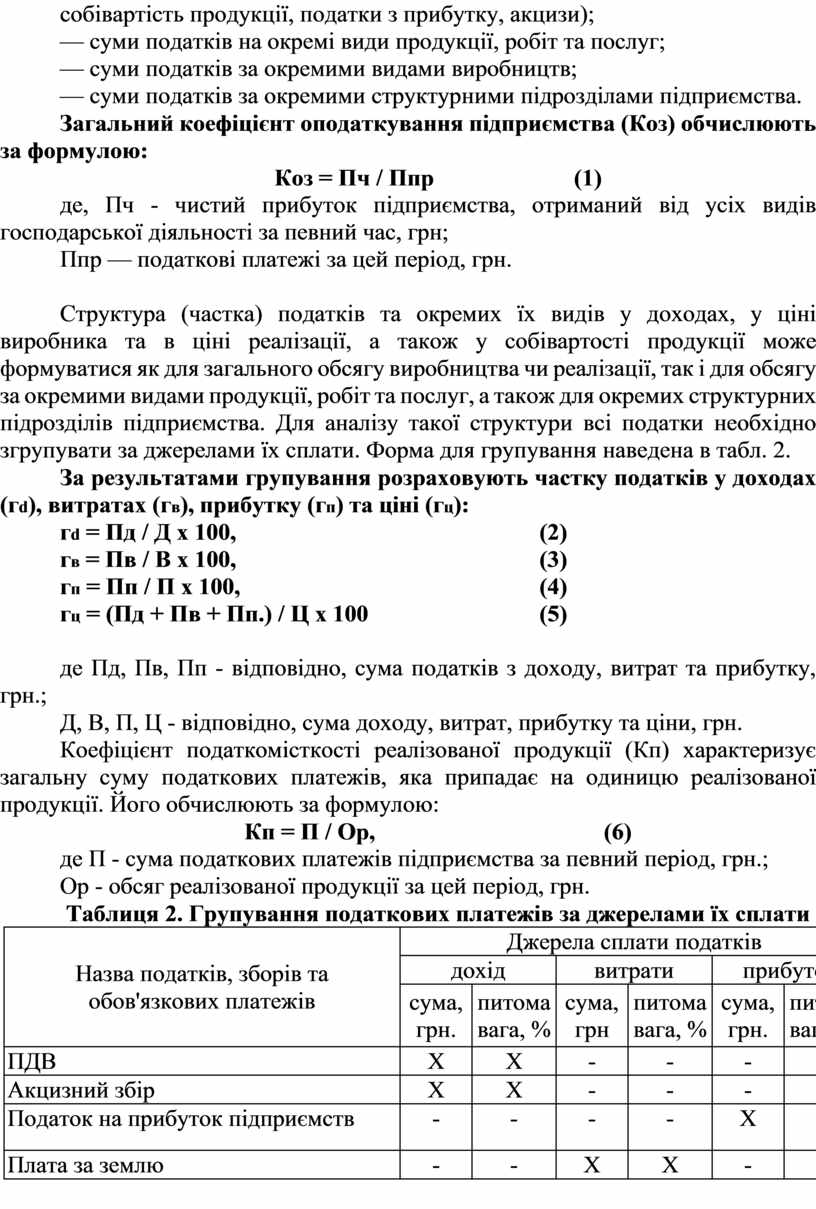

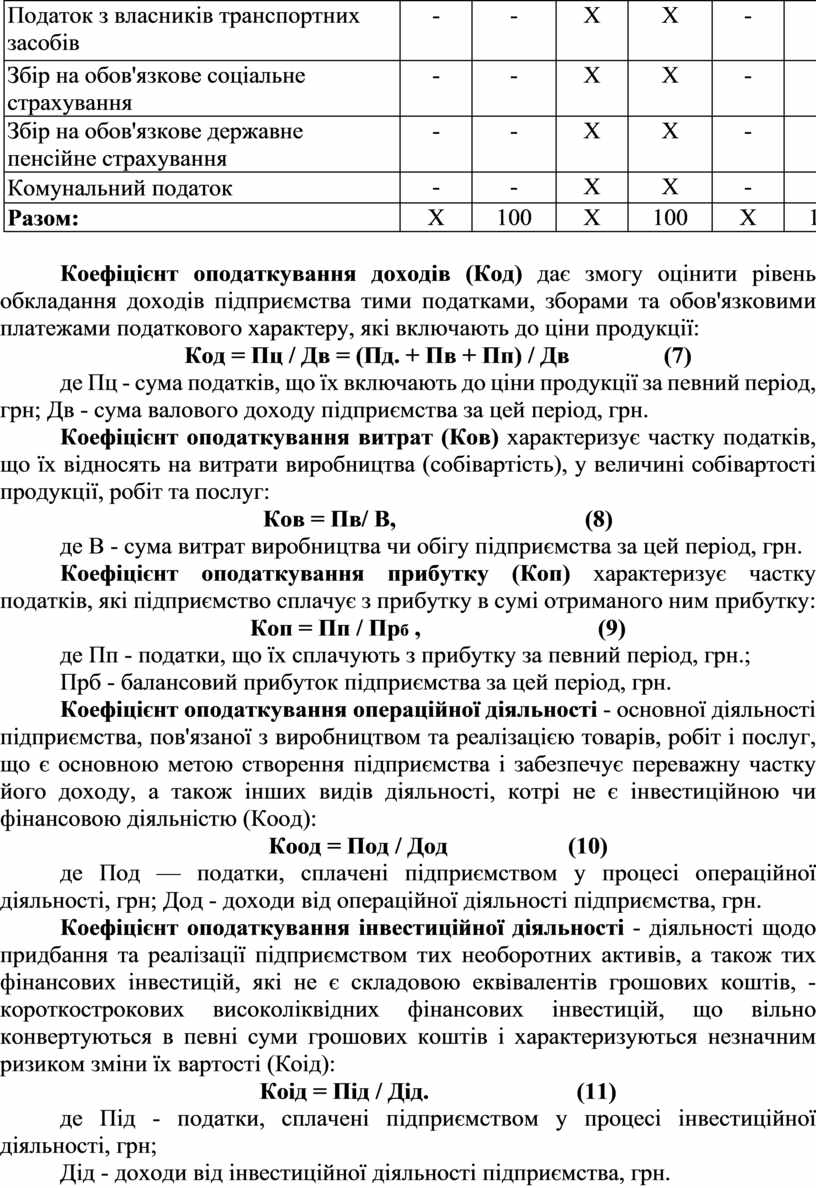

Загальний коефіцієнт оподаткування підприємства (Коз) обчислюють за формулою:

Коз = Пч / Ппр (1)

де, Пч - чистий прибуток підприємства, отриманий від усіх видів господарської діяльності за певний час, грн;

Ппр — податкові платежі за цей період, грн.

Структура (частка) податків та окремих їх видів у доходах, у ціні виробника та в ціні реалізації, а також у собівартості продукції може формуватися як для загального обсягу виробництва чи реалізації, так і для обсягу за окремими видами продукції, робіт та послуг, а також для окремих структурних підрозділів підприємства. Для аналізу такої структури всі податки необхідно згрупувати за джерелами їх сплати. Форма для групування наведена в табл. 2.

За результатами групування розраховують частку податків у доходах (гd), витратах (гв), прибутку (гп) та ціні (гц):

гd = Пд / Д х 100, (2)

гв = Пв / В х 100, (3)

гп = Пп / П х 100, (4)

гц = (Пд + Пв + Пп.) / Ц х 100 (5)

де Пд, Пв, Пп - відповідно, сума податків з доходу, витрат та прибутку, грн.;

Д, В, П, Ц - відповідно, сума доходу, витрат, прибутку та ціни, грн.

Коефіцієнт податкомісткості реалізованої продукції (Кп) характеризує загальну суму податкових платежів, яка припадає на одиницю реалізованої продукції. Його обчислюють за формулою:

Кп = П / Ор, (6)

де П - сума податкових платежів підприємства за певний період, грн.;

Ор - обсяг реалізованої продукції за цей період, грн.

Таблиця 2. Групування податкових платежів за джерелами їх сплати

|

Назва податків, зборів та обов'язкових платежів |

Джерела сплати податків |

|||||

|

дохід |

витрати |

прибуток |

||||

|

сума, грн. |

питома вага, % |

сума, грн |

питома вага, % |

сума, грн. |

питома вага, % |

|

|

ПДВ |

X |

X |

- |

- |

- |

- |

|

Акцизний збір |

X |

X |

- |

- |

- |

- |

|

Податок на прибуток підприємств |

- |

- |

- |

- |

X |

X |

|

Плата за землю |

- |

- |

Х |

X |

- |

- |

|

Податок з власників транспортних засобів |

- |

- |

X |

X |

- |

- |

|

Збір на обов'язкове соціальне страхування |

- |

- |

X |

X |

- |

- |

|

Збір на обов'язкове державне пенсійне страхування |

- |

- |

X |

X |

- |

- |

|

Комунальний податок |

- |

- |

X |

X |

- |

- |

|

Разом: |

X |

100 |

X |

100 |

X |

100 |

Коефіцієнт оподаткування доходів (Код) дає змогу оцінити рівень обкладання доходів підприємства тими податками, зборами та обов'язковими платежами податкового характеру, які включають до ціни продукції:

Код = Пц / Дв = (Пд. + Пв + Пп) / Дв (7)

де Пц - сума податків, що їх включають до ціни продукції за певний період, грн; Дв - сума валового доходу підприємства за цей період, грн.

Коефіцієнт оподаткування витрат (Ков) характеризує частку податків, що їх відносять на витрати виробництва (собівартість), у величині собівартості продукції, робіт та послуг:

Ков = Пв/ В, (8)

де В - сума витрат виробництва чи обігу підприємства за цей період, грн.

Коефіцієнт оподаткування прибутку (Коп) характеризує частку податків, які підприємство сплачує з прибутку в сумі отриманого ним прибутку:

Коп = Пп / Прб , (9)

де Пп - податки, що їх сплачують з прибутку за певний період, грн.;

Прб - балансовий прибуток підприємства за цей період, грн.

Коефіцієнт оподаткування операційної діяльності - основної діяльності підприємства, пов'язаної з виробництвом та реалізацією товарів, робіт і послуг, що є основною метою створення підприємства і забезпечує переважну частку його доходу, а також інших видів діяльності, котрі не є інвестиційною чи фінансовою діяльністю (Коод):

Коод = Под / Дод (10)

де Под — податки, сплачені підприємством у процесі операційної діяльності, грн; Дод - доходи від операційної діяльності підприємства, грн.

Коефіцієнт оподаткування інвестиційної діяльності - діяльності щодо придбання та реалізації підприємством тих необоротних активів, а також тих фінансових інвестицій, які не є складовою еквівалентів грошових коштів, - короткострокових високоліквідних фінансових інвестицій, що вільно конвертуються в певні суми грошових коштів і характеризуються незначним ризиком зміни їх вартості (Коід):

Коід = Під / Дід. (11)

де Під - податки, сплачені підприємством у процесі інвестиційної діяльності, грн;

Дід - доходи від інвестиційної діяльності підприємства, грн.

Коефіцієнт оподаткування фінансової діяльності — діяльності, яка забезпечує зміни величини і складу власного та позикового капіталів підприємства (К д):

Кофд = Пфд / Дфд, (12)

де Пфд - податки, сплачені підприємством у процесі фінансової діяльності, грн.;

Дфд -доходи від фінансової діяльності підприємства, грн.

4. Податкове планування підприємницької діяльності

Будь-яка система оподаткування, незалежно від того, наскільки вона є фіксованою, суттєво впливає на функціонування та ділову активність підприємницьких структур. Зрозуміло, що цей вплив не є позитивним. Тому кожне підприємство, очевидно, намагається знайти способи нейтралізації такого впливу, зменшення податкового навантаження, і, відповідно, - зменшення сум сплачуваних ним податків і податкових платежів.

Існує багато легальних методів зменшення податкового навантаження на підприємство за будь-якої системи оподаткування. І, як це не парадоксально, чим громіздкішим є податкове законодавство, тим більше можливостей для того, щоб знайти таку схему оподаткування доходів, майна, прибутку, заробітної плати тощо, яка дасть змогу зменшити суму податків до бюджетів різного рівня та спеціальних фондів. Це пояснюється тим, що громіздким може бути тільки те податкове законодавство, яке перебуває на етапі становлення. Підтвердженням цього є податкове законодавство України.

Податкове планування - це вибір між різними варіантами здійснення фінансово-господарської діяльності підприємства і розміщення його активів з метою досягнення найнижчого рівня податкових зобов'язань, що виникають при цьому. В основі податкового планування лежить максимальне використання всіх визначених законом податкових пільг та реалізація оптимізаційних податкових схем.

Податкове планування передбачає можливість вибору між альтернативними рішеннями щодо використання тих чи інших схем оподаткування. Такі рішення можуть прийматися як на етапі створення підприємства, так і під час його діяльності, а також при ліквідації підприємства. Ця альтернативність може бути зумовлена можливістю реєстрації та діяльності підприємств у вільних спеціальних економічних зонах в Україні та в офшорних зонах в інших країнах світу. Крім цього, альтернативність податкового планування може бути зумовлена такими можливостями:

— використанням спрощених систем оподаткування (єдиний податок для суб'єктів малого підприємництва, фіксований сільськогосподарський податок);

— можливістю реєстрації у формі юридичної особи чи суб'єкта підприємництва без створення юридичної особи;

— зміною напрямків діяльності, структури виробництва, видів продукції (робіт, послуг), які виробляються, виконуються, надаються підприємством;

— вибором найоптимальнішої стратегії тактики під час укладання господарських договорів (угод, контрактів);

— вибором форми оплати праці найманих працівників;

— вибором сприятливої облікової політики, зокрема, методу нарахування амортизації, методу списання запасів;

— можливістю податкової оптимізації зовнішньоекономічної діяльності, зокрема, через давальницьку сировину тощо.

Етапи податкового планування підприємства наступні:

1. Вивчення, аналіз та прогнозування нормативно-правових змін податкового законодавства

2. Обчислення сум податків, які належать до сплати, та розробляння податкового календаря

3. Планування фінансових джерел покриття податкових платежів

4. Оптимізація сплати податків та зниження податкового навантаження на підприємство

5. Сплата податків без штрафних санкцій та без кредиторської заборгованості перед бюджетом та позабюджетними фондами

6. Оцінка ефективності податкового планування

Методика, інструменти та схеми реалізації податкового планування значною мірою залежать від його виду. Класифікація видів податкового планування наведена в табл. 7.3.

За сферою застосування податкове планування поділяється на внутрішньодержавне та міждержавне. Внутрішньодержавне податкове планування поширюється на господарські операції, які реалізуються всередині певної держави, а міждержавне - на зовнішньоекономічні операції суб'єктів підприємництва.

Таблиця 3. Класифікація видів податкового планування

|

Ознаки класифікації |

Види податкового планування |

|

Сфера застосування |

— внутрішньодержавне; — міждержавне |

|

Суб'єкт підприємництва |

— податкове планування, здійснюване фізичними особами (громадянами-підприємцями); — податкове планування, здійснюване юридичними особами |

|

Організаційна структура суб'єкта підприємництва |

— індивідуальне; — корпоративне |

|

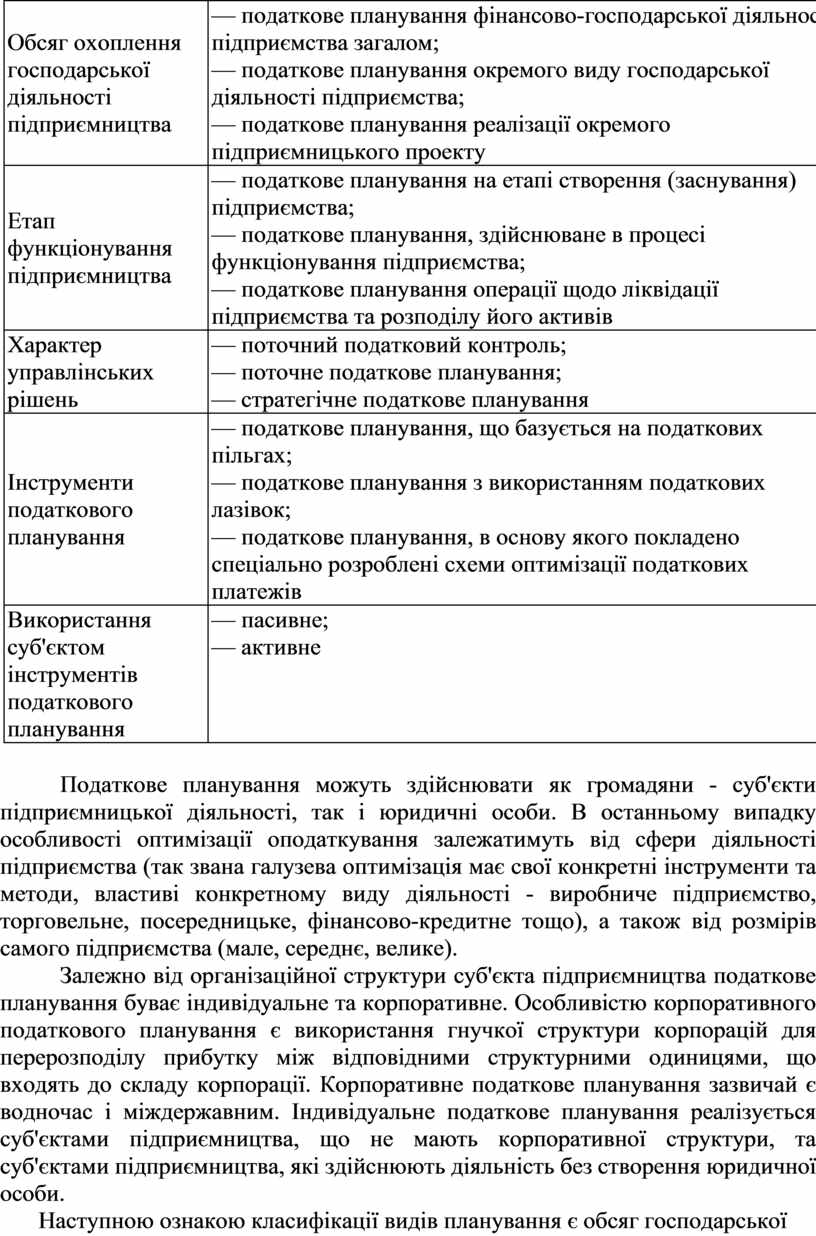

Обсяг охоплення господарської діяльності підприємництва |

— податкове планування фінансово-господарської діяльності підприємства загалом; — податкове планування окремого виду господарської діяльності підприємства; — податкове планування реалізації окремого підприємницького проекту |

|

Етап функціонування підприємництва |

— податкове планування на етапі створення (заснування) підприємства; — податкове планування, здійснюване в процесі функціонування підприємства; — податкове планування операції щодо ліквідації підприємства та розподілу його активів |

|

Характер управлінських рішень |

— поточний податковий контроль; — поточне податкове планування; — стратегічне податкове планування |

|

Інструменти податкового планування |

— податкове планування, що базується на податкових пільгах; — податкове планування з використанням податкових лазівок; — податкове планування, в основу якого покладено спеціально розроблені схеми оптимізації податкових платежів |

|

Використання суб'єктом інструментів податкового планування |

— пасивне; — активне |

Податкове планування можуть здійснювати як громадяни - суб'єкти підприємницької діяльності, так і юридичні особи. В останньому випадку особливості оптимізації оподаткування залежатимуть від сфери діяльності підприємства (так звана галузева оптимізація має свої конкретні інструменти та методи, властиві конкретному виду діяльності - виробниче підприємство, торговельне, посередницьке, фінансово-кредитне тощо), а також від розмірів самого підприємства (мале, середнє, велике).

Залежно від організаційної структури суб'єкта підприємництва податкове планування буває індивідуальне та корпоративне. Особливістю корпоративного податкового планування є використання гнучкої структури корпорацій для перерозподілу прибутку між відповідними структурними одиницями, що входять до складу корпорації. Корпоративне податкове планування зазвичай є водночас і міждержавним. Індивідуальне податкове планування реалізується суб'єктами підприємництва, що не мають корпоративної структури, та суб'єктами підприємництва, які здійснюють діяльність без створення юридичної особи.

Наступною ознакою класифікації видів планування є обсяг господарської діяльності підприємства. За цією ознакою податкове планування поділяють на те, яке охоплює всю фінансово-господарську діяльність, якусь його частину - вид діяльності (виробнича, посередницька, зовнішньоекономічна, транспортна, банківська та інші види) чи навіть окремий підприємницький проект або комерційну угоду.

Податкове планування може реалізовуватись не тільки на етапі функціонування підприємства, але й при його заснуванні та при ліквідації, що і є п'ятою ознакою класифікації. Проте такий поділ є виключно умовним, оскільки в процесі діяльності підприємство може стати засновником дочірніх та інших підприємств, а також філій. Податкове планування на етапі заснування підприємства пов'язане, перш за все, з визначенням оптимальної організаційно-правової форми підприємства, місця його розташування (юридичної реєстрації), що особливо важливо для мінімізації податків при зовнішньоекономічних операціях, а також часток та складу засновників. Метою податкового планування на етапі ліквідації підприємства є мінімізація податкових платежів під час розподілу активів між засновниками та кредиторами підприємства, яке ліквідують.

За характером управлінських рішень податкове планування поділяють на поточне податкове планування - заходи щоденного моніторингу зміни законодавчої бази, контроль правильності обчислення і переказ податкових зобов'язань, дослідження причин різних змін середньостатистичних показників підприємства, а також заходи з поточної оптимізації оподаткування, складання типових схем господарських операцій та реалізації угод; стратегічне податкове планування (варіаційно-податковий аналіз) - складання прогнозів податкових зобов'язань підприємства, а також схем реалізації заходів щодо зниження податкового навантаження на підприємство.

За інструментами, що використовують у податковому плануванні, воно може базуватися на використанні податкових пільг - повне чи часткове звільнення суб'єктів підприємництва від сплати певних податків, пов'язане з певною діяльністю або виробництвом певної продукції, на використанні податкових схем - з окремих питань підприємницької діяльності, неврегульованих податковим законодавством, а також на використанні спеціально розроблених схем оптимізації податкових платежів, що звичайно є основним інструментом податкового планування. Податкове планування може базуватися і на прямих порушеннях податкового законодавства, але тоді воно перестає відповідати основним принципам, які лежать в його основі.

І, нарешті, залежно від використання суб'єктами господарського планування можливих інструментів, воно поділяється на пасивне та активне. В основі пасивного податкового планування лежить альтернативна оптимізація. Така оптимізація можлива тоді, коли в податковому законодавстві є дві чи більше альтернативних норм, а доцільність використання кожної з них визначає фахівець підприємства чи фізична особа - платник податку. Прикладом пасивного податкового планування може бути вирішення питання щодо доцільності переходу на спрощену систему оподаткування суб'єкта малого підприємництва. До активного податкового планування відносять специфічні методи планування діяльності підприємства з використанням спеціально розроблених оптимізаційних схем.

Податкові схеми діяльності кожного підприємства загалом, як і реалізації кожної окремої угоди зокрема, є конкретними і вимагають попереднього планування та розрахунків. Елементи податкового планування, навіть коли воно спеціально не організовується та не реалізовується, є в діяльності кожного підприємства і кожного підприємця. Людина, котра лише починає підприємницьку діяльність і вирішує, в якій формі цю діяльність здійснювати - бути підприємцем без створення юридичної особи чи реєструвати підприємство, - вже займається податковим плануванням, оскільки, прораховуючи витрати, пов'язані з придбанням патенту чи реєстрацією підприємства, вона водночас обчислює і податки, які сплачуватиме у першому та в другому випадках. Проте, ефективність податкового планування значно підвищується за умови правильної та цілеспрямованої його реалізації, яка передбачає формування колективу людей, що будуть займатися цією роботою, розробляння плану, мети і завдань податкового планування, а також розробляння та реалізацію схем мінімізації податкових платежів.

Звичайно, податкове планування вимагає коштів на оплату праці працівників та консультантів, формування інформаційних баз даних, придбання комп'ютерів, оргтехніки та інші витрати. Тому кожне підприємство, формуючи службу податкового планування, повинно виходити, по-перше, з того, які кошти воно може виділити на організацію такої діяльності, і, по-друге, чи зможуть ці витрати окупитися, а якщо окупляться, то протягом якого часу. Звичайно, на малих підприємствах, де часто, крім працівників, є тільки керівник (директор) та бухгалтер, про спеціальну службу не може йтися, а функції щодо податкового планування мусять взяти на себе вони. На більших підприємствах, де як структурні підрозділи вже організовуються бухгалтерія та планово-фінансовий відділ, такі обов'язки доцільно покласти на одного з працівників цього відділу або у його складі сформувати групу податкового планування. У складі великих підприємницьких структур потрібно формувати спеціальні відділи податкового планування. До цих підрозділів (груп чи відділів) доцільно вводити: фінансистів, які розробляють схеми податкового планування й оцінюють їх ефективність; бухгалтерів, які аналізують можливість відображення таких схем у бухгалтерському обліку згідно з нормами чинного податкового законодавства та положеннями (стандартами) бухгалтерського обліку; юристів, які готують необхідні документи для оформлення та виконання угод, а також аналізують схеми податкового планування з позиції їх правової захищеності з урахуванням норм податкового, фінансового, господарського, цивільного та міжнародного права. Тільки за правильної організації податкового планування на підприємстві можна очікувати реальних результатів, а оптимальна організація внутрішньовиробничих зв'язків служби податкового планування з фінансовим відділом, бухгалтерією, відділом цінних паперів, юридичним відділом зможе забезпечити узгодженість управлінських рішень, які приймаються для оптимізації податкових платежів.

Якщо відділ податкового планування на підприємстві не створюється, до реалізації окремих схем з мінімізації податкових платежів доцільно залучити, крім керівника підприємства, юриста, бухгалтера та фахівця з податкового планування.

Кожен з учасників оптимізації податкових платежів виконує чітко визначені функції. Керівник підприємства приймає рішення щодо доцільності певної діяльності чи угоди, дає юристу та бухгалтеру розпорядження щодо фактичних умов реалізації та очікуваних результатів податкової оптимізації. Юрист аналізує правові аспекти угоди та її відповідність законодавству, узгоджує особливості реалізації угоди з контрагентами. Бухгалтер здійснює розрахунки фінансових параметрів угоди, порядок її відображення в бухгалтерському обліку та податковій звітності, розрахунок податків, які належить сплатити. Фахівець з податкового планування оцінює всю інформацію, яка надійшла від керівника, юриста та бухгалтера, і дає висновок про можливість та доцільність реалізації угоди.

Якщо на підприємстві немає фахівця з податкового планування, його функції повинен взяти на себе керівник підприємства.

Податкове планування за правильної його організації дасть змогу підприємству:

— дотримуватись податкового законодавства шляхом правильності розрахунку податків, зборів та інших платежів податкового характеру;

— звести до мінімуму податкові зобов'язання;

— максимально збільшити прибуток;

—розробити структуру взаємовигідних угод із постачальниками та замовниками;

— керувати грошовими потоками;

— уникати штрафних санкцій.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.