Поделиться

Організація документообороту

Підприємство самостійно затверджує правила документообороту та визначає права працівників на підписування документів.

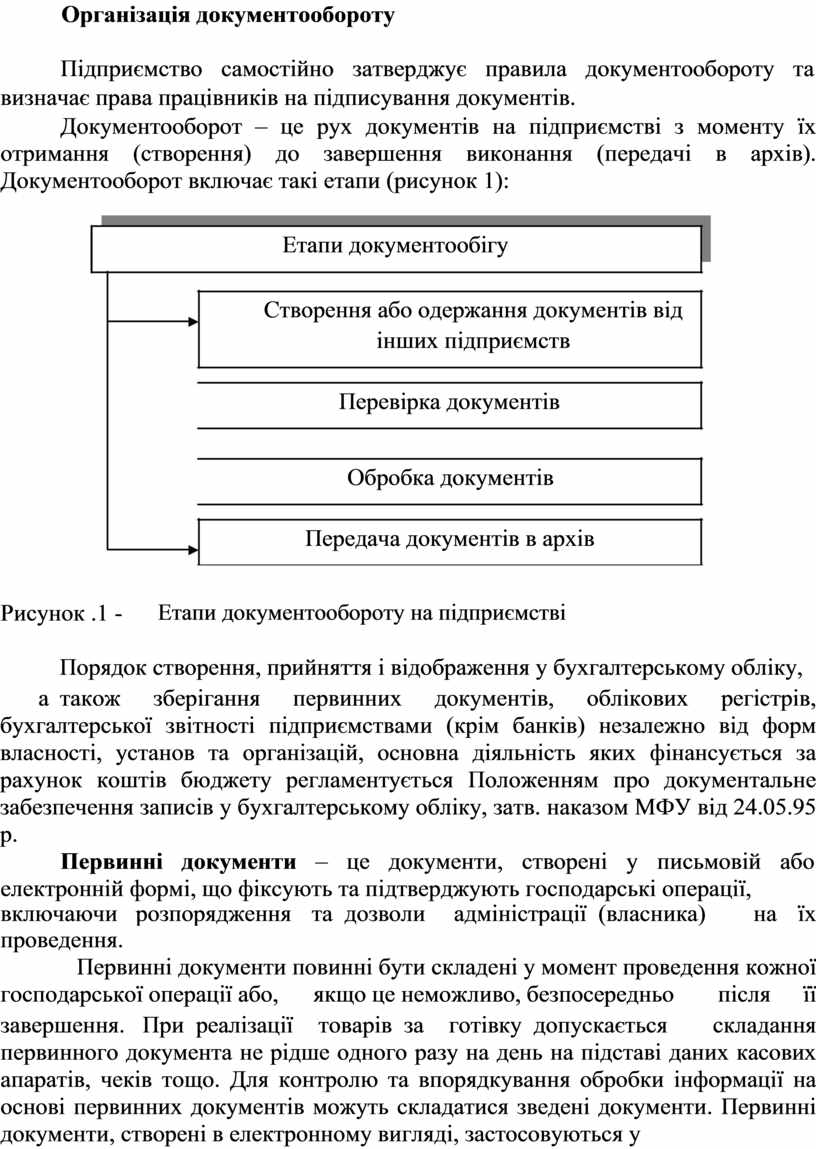

Документооборот – це рух документів на підприємстві з моменту їх отримання (створення) до завершення виконання (передачі в архів). Документооборот включає такі етапи (рисунок 1):

Етапи документообігу

Створення або одержання документів від

інших підприємств

Перевірка документів

Обробка документів

Передача документів в архів

Рисунок .1 -

Етапи документообороту на підприємстві

Порядок створення, прийняття і відображення у бухгалтерському обліку,

а також зберігання первинних документів, облікових регістрів, бухгалтерської звітності підприємствами (крім банків) незалежно від форм власності, установ та організацій, основна діяльність яких фінансується за рахунок коштів бюджету регламентується Положенням про документальне забезпечення записів у бухгалтерському обліку, затв. наказом МФУ від 24.05.95 р.

Первинні документи – це документи, створені у письмовій або електронній формі, що фіксують та підтверджують господарські операції,

|

включаючи |

розпорядження |

та дозволи |

адміністрації (власника) |

на |

їх |

|

|

проведення. |

|

|

|

|

|

|

|

Первинні документи повинні бути складені у момент проведення кожної |

||||||

|

господарської операції або, |

якщо це неможливо, безпосередньо |

|

після |

її |

||

|

завершення. |

При реалізації |

товарів за |

готівку допускається |

складання |

||

первинного документа не рідше одного разу на день на підставі даних касових апаратів, чеків тощо. Для контролю та впорядкування обробки інформації на основі первинних документів можуть складатися зведені документи. Первинні документи, створені в електронному вигляді, застосовуються у

бухгалтерському обліку за умови дотримання вимог законодавства про електронні документи та електронний документообіг.

Первинні документи повинні мати такі обов’язкові реквізити:

- найменування підприємства, установи, від імені яких складений документ;

- назва документа (форми);

- дата і місце складання;

- зміст та обсяг господарської операції;

- одиниця виміру господарської операції (у натуральному та/або

вартісному виразі) ;

- посади і прізвища осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

- особистий чи електронний підпис;

- інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Документ має бути підписаний особисто, а підпис може бути скріплений печаткою. Електронний підпис накладається відповідно до законодавства про електронні документи та електронний документообіг.

Використання при оформленні первинних документів факсимільного відтворення підпису допускається у порядку, встановленому законом, іншими актами цивільного законодавства.

Первинні документи складаються на бланках типових і спеціалізованих форм, затверджених відповідним органом державної влади. Документування господарських операцій може здійснюватись із використанням виготовлених самостійно бланків, які повинні містити обов'язкові реквізити чи реквізити типових або спеціалізованих форм.

У випадках, установлених законодавством, а також відповідними органами державної влади України, бланки первинних документів можуть бути віднесені до бланків суворої звітності. Бланки суворої звітності друкуються за зразками типових або спеціалізованих форм, затверджених відповідним органом державної влади за погодженням із спеціально уповноваженим центральним органом виконавчої влади у галузі статистики і Міністерством фінансів України, із обов'язковим друкуванням на бланках квитанцій, білетів, талонів, абонементів тощо їх номінальної вартості. Всі бланки суворої звітності підлягають нумерації, спосіб нанесення якої (нумератором, типографським способом) встановлюють відповідні органи державної влади.

Облікові регістри – це носії спеціального формату (паперові, електронні)

у вигляді відомостей, ордерів, книг, журналів, машинограм тощо, призначені для хронологічного, систематичного або комбінованого нагромадження, групування та узагальнення інформації з первинних документів, що прийняті до обліку.

Інформація до облікових регістрів переноситься після перевірки первинних документів за формою і змістом.

Перенесення інформації з первинних документів до облікових регістрів повинно здійснюватися в міру її надходження до місця обробки (бухгалтерія,

обчислювальна установка), проте не пізніше терміну, що забезпечує своєчасну виплату заробітної плати, складання бухгалтерської і статистичної звітності, декларацій і розрахунків.

Форми облікових регістрів, порядок записів у них, обробки та використання необхідної інформації визначаються відповідними нормативними документами про порядок їх застосування.

Інформація про господарські операції підприємства, установи за звітний період (місяць, квартал, рік) з облікових регістрів переноситься у згрупованому вигляді до бухгалтерських звітів, порядок складання яких встановлюється відповідними нормативно-правовими актами.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.