Поделиться

Організація документування операцій з обліку зобов'язань

Організація документування операцій з обліку зобов'язань передбачає визначення документів, якими будуть оформлюватися дані операції, складання графіку документообороту. Особливістю зобов'язань є те, що переважна їх частина виникає на підставі попередньо укладеного договору.

Залежно від зобов'язання, яке виникає у ході укладання договорів, розрізняють велику кількість господарських договорів.

Порядок проходження документації, пов'язаної з укладанням і виконанням господарських договорів на підприємстві, повинен врегульовуватися Положенням про договірну політику.

Розглянемо детальніше особливості документування кожного з видів зобов'язань. Для отримання кредиту підприємство повинне надати до банку встановлений законодавством перелік документів.

Одержання кредиту відображається у бухгалтерському обліку на підставі виписок банку. Використання позикових коштів, перерахування банку відсотків та основні суми боргу здійснюються за платіжними дорученнями, які підтверджуються виписками банків.

Нарахування відсотків оформлюється розрахунком бухгалтерії.

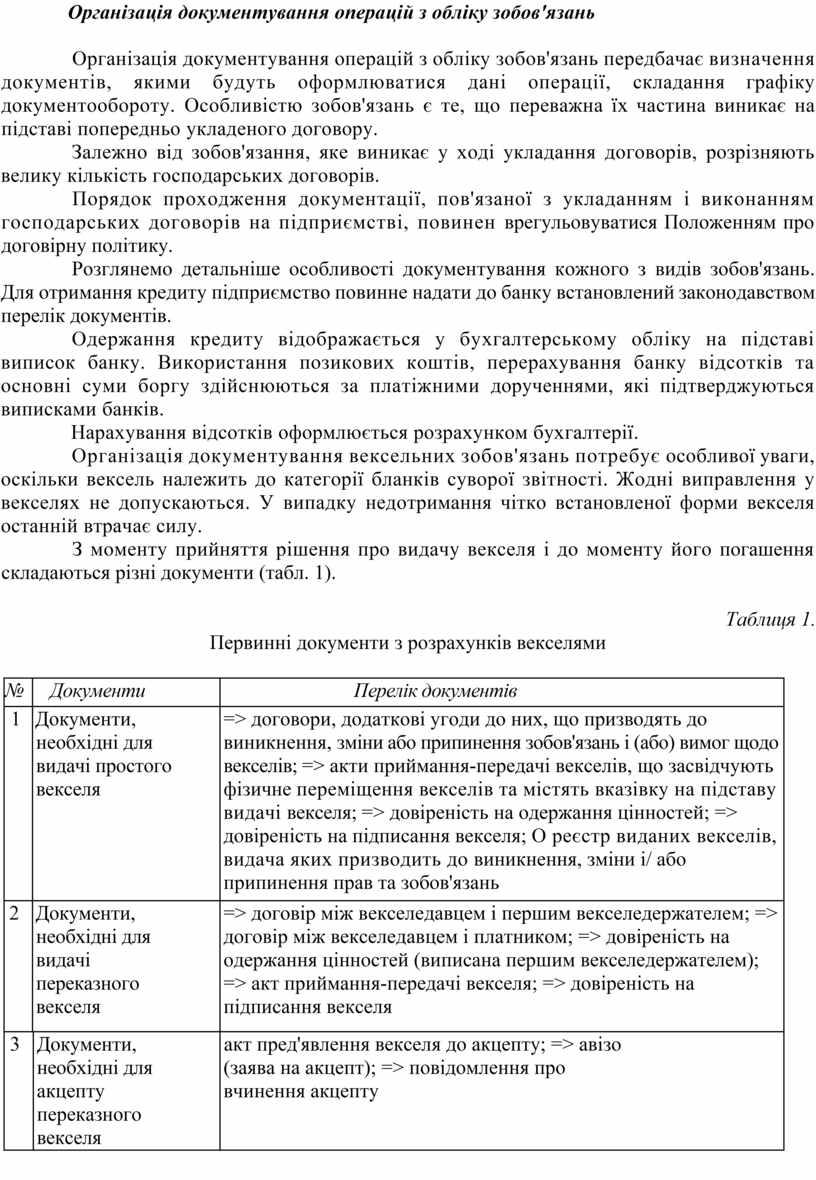

Організація документування вексельних зобов'язань потребує особливої уваги, оскільки вексель належить до категорії бланків суворої звітності. Жодні виправлення у векселях не допускаються. У випадку недотримання чітко встановленої форми векселя останній втрачає силу.

З моменту прийняття рішення про видачу векселя і до моменту його погашення складаються різні документи (табл. 1).

Таблиця 1.

Первинні документи з розрахунків векселями

|

№ з/п |

Документи |

Перелік документів |

|

|

1 |

Документи, необхідні для видачі простого векселя |

=> договори, додаткові угоди до них, що призводять до виникнення, зміни або припинення зобов'язань і (або) вимог щодо векселів; => акти приймання-передачі векселів, що засвідчують фізичне переміщення векселів та містять вказівку на підставу видачі векселя; => довіреність на одержання цінностей; => довіреність на підписання векселя; О реєстр виданих векселів, видача яких призводить до виникнення, зміни і/ або припинення прав та зобов'язань |

|

|

2 |

Документи, необхідні для видачі переказного векселя |

=> договір між векселедавцем і першим векселедержателем; => договір між векселедавцем і платником; => довіреність на одержання цінностей (виписана першим векселедержателем); => акт приймання-передачі векселя; => довіреність на підписання векселя |

|

|

3 |

Документи, необхідні для акцепту переказного векселя |

акт пред'явлення векселя до акцепту; => авізо (заява на акцепт); => повідомлення про вчинення акцепту |

|

|

4 |

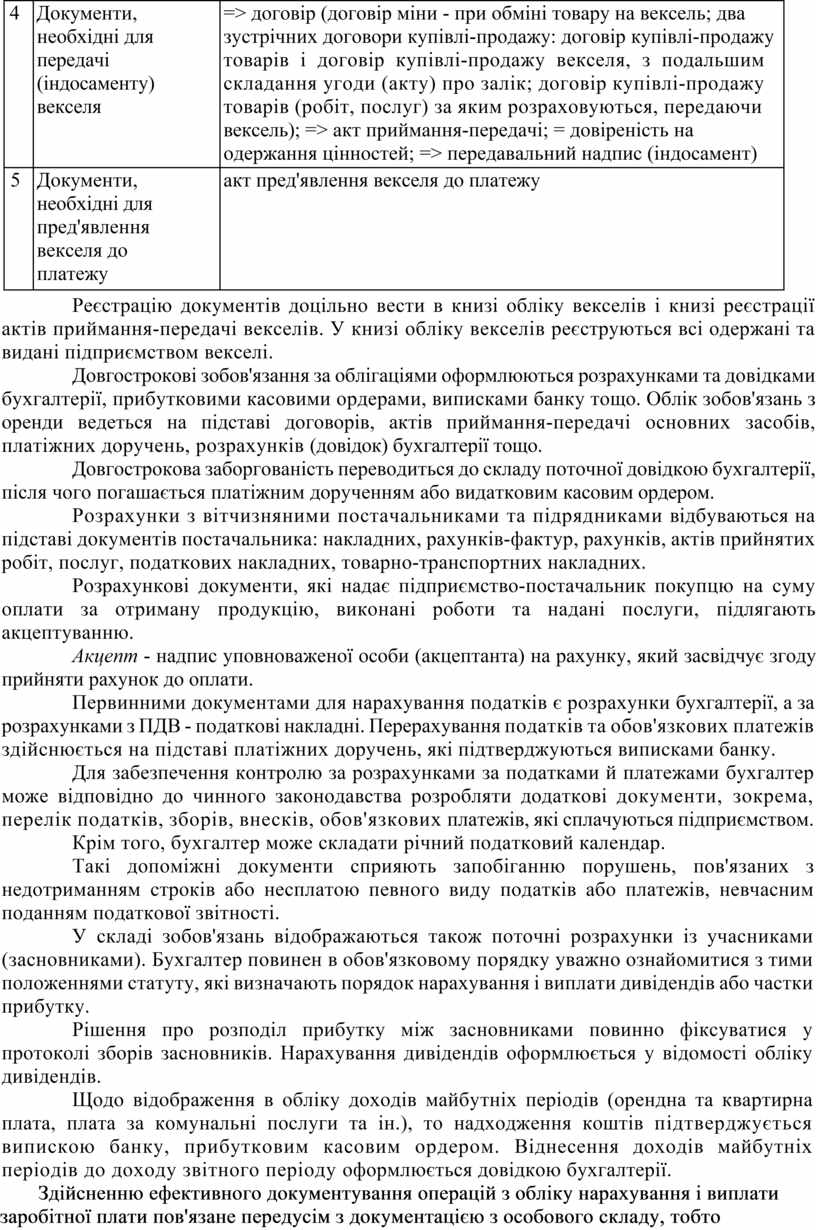

Документи, необхідні для передачі (індосаменту) векселя |

=> договір (договір міни - при обміні товару на вексель; два зустрічних договори купівлі-продажу: договір купівлі-продажу товарів і договір купівлі-продажу векселя, з подальшим складання угоди (акту) про залік; договір купівлі-продажу товарів (робіт, послуг) за яким розраховуються, передаючи вексель); => акт приймання-передачі; = довіреність на одержання цінностей; => передавальний надпис (індосамент) |

|

|

5 |

Документи, необхідні для пред'явлення векселя до платежу |

акт пред'явлення векселя до платежу |

|

Реєстрацію документів доцільно вести в книзі обліку векселів і книзі реєстрації актів приймання-передачі векселів. У книзі обліку векселів реєструються всі одержані та видані підприємством векселі.

Довгострокові зобов'язання за облігаціями оформлюються розрахунками та довідками бухгалтерії, прибутковими касовими ордерами, виписками банку тощо. Облік зобов'язань з оренди ведеться на підставі договорів, актів приймання-передачі основних засобів, платіжних доручень, розрахунків (довідок) бухгалтерії тощо.

Довгострокова заборгованість переводиться до складу поточної довідкою бухгалтерії, після чого погашається платіжним дорученням або видатковим касовим ордером.

Розрахунки з вітчизняними постачальниками та підрядниками відбуваються на підставі документів постачальника: накладних, рахунків-фактур, рахунків, актів прийнятих робіт, послуг, податкових накладних, товарно-транспортних накладних.

Розрахункові документи, які надає підприємство-постачальник покупцю на суму оплати за отриману продукцію, виконані роботи та надані послуги, підлягають акцептуванню.

Акцепт - надпис уповноваженої особи (акцептанта) на рахунку, який засвідчує згоду прийняти рахунок до оплати.

Первинними документами для нарахування податків є розрахунки бухгалтерії, а за розрахунками з ПДВ - податкові накладні. Перерахування податків та обов'язкових платежів здійснюється на підставі платіжних доручень, які підтверджуються виписками банку.

Для забезпечення контролю за розрахунками за податками й платежами бухгалтер може відповідно до чинного законодавства розробляти додаткові документи, зокрема, перелік податків, зборів, внесків, обов'язкових платежів, які сплачуються підприємством.

Крім того, бухгалтер може складати річний податковий календар.

Такі допоміжні документи сприяють запобіганню порушень, пов'язаних з недотриманням строків або несплатою певного виду податків або платежів, невчасним поданням податкової звітності.

У складі зобов'язань відображаються також поточні розрахунки із учасниками (засновниками). Бухгалтер повинен в обов'язковому порядку уважно ознайомитися з тими положеннями статуту, які визначають порядок нарахування і виплати дивідендів або частки прибутку.

Рішення про розподіл прибутку між засновниками повинно фіксуватися у протоколі зборів засновників. Нарахування дивідендів оформлюється у відомості обліку дивідендів.

Щодо відображення в обліку доходів майбутніх періодів (орендна та квартирна плата, плата за комунальні послуги та ін.), то надходження коштів підтверджується випискою банку, прибутковим касовим ордером. Віднесення доходів майбутніх періодів до доходу звітного періоду оформлюється довідкою бухгалтерії.

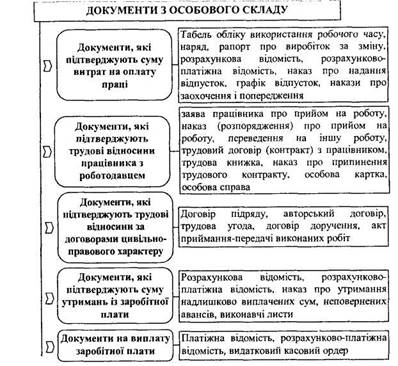

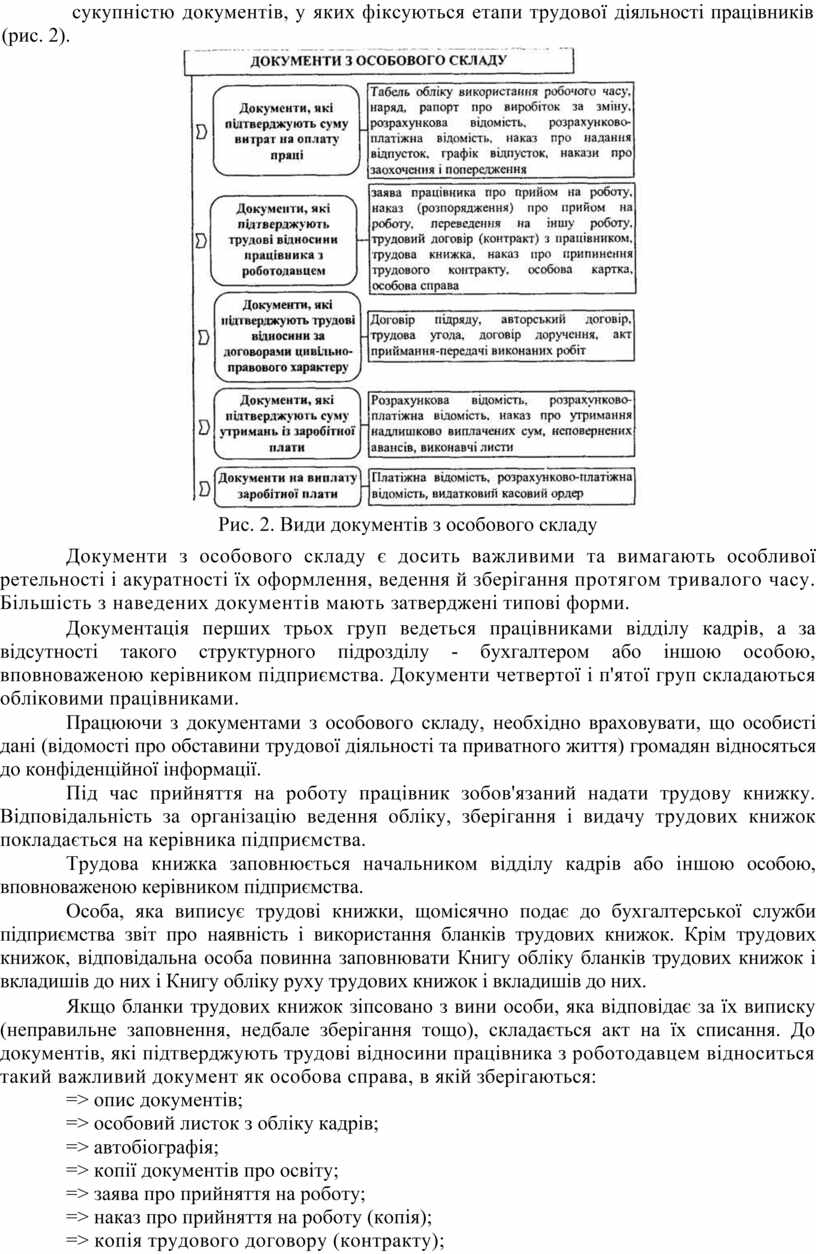

Здійсненню ефективного документування операцій з обліку нарахування і виплати заробітної плати пов'язане передусім з документацією з особового складу, тобто сукупністю документів, у яких фіксуються етапи трудової діяльності працівників (рис. 2).

Рис. 2. Види документів з особового складу

Документи з особового складу є досить важливими та вимагають особливої ретельності і акуратності їх оформлення, ведення й зберігання протягом тривалого часу. Більшість з наведених документів мають затверджені типові форми.

Документація перших трьох груп ведеться працівниками відділу кадрів, а за відсутності такого структурного підрозділу - бухгалтером або іншою особою, вповноваженою керівником підприємства. Документи четвертої і п'ятої груп складаються обліковими працівниками.

Працюючи з документами з особового складу, необхідно враховувати, що особисті дані (відомості про обставини трудової діяльності та приватного життя) громадян відносяться до конфіденційної інформації.

Під час прийняття на роботу працівник зобов'язаний надати трудову книжку. Відповідальність за організацію ведення обліку, зберігання і видачу трудових книжок покладається на керівника підприємства.

Трудова книжка заповнюється начальником відділу кадрів або іншою особою, вповноваженою керівником підприємства.

Особа, яка виписує трудові книжки, щомісячно подає до бухгалтерської служби підприємства звіт про наявність і використання бланків трудових книжок. Крім трудових книжок, відповідальна особа повинна заповнювати Книгу обліку бланків трудових книжок і вкладишів до них і Книгу обліку руху трудових книжок і вкладишів до них.

Якщо бланки трудових книжок зіпсовано з вини особи, яка відповідає за їх виписку (неправильне заповнення, недбале зберігання тощо), складається акт на їх списання. До документів, які підтверджують трудові відносини працівника з роботодавцем відноситься такий важливий документ як особова справа, в якій зберігаються:

=> опис документів;

=> особовий листок з обліку кадрів;

=> автобіографія;

=> копії документів про освіту;

=> заява про прийняття на роботу;

=> наказ про прийняття на роботу (копія);

=> копія трудового договору (контракту);

=> посадова інструкція.

Трудові відносини на підприємстві між власником (роботодавцем) і працівником регулюються, крім нормативних документів, за допомогою трудових договорів (контрактів) і угод.

Підставою для надання відпустки є заява працівника. На підставі затвердженого графіку відпусток та заяви працівника на підприємстві видається наказ про надання відпустки.

Наказ видається у двох примірниках. Один примірник залишається у відділі кадрів, другий передається до бухгалтерської служби підприємства та є підставою для нарахування і виплати відпускних.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.