Поделиться

ОРГАНІЗАЦІЯ ГРОШОВИХ РОЗРАХУНКІВ ПІДПРИЄМСТВ

ПЛАН

1. Суть і форми здійснення грошових розрахунків

2. Характеристика форм безготівкових розрахунків

3. Вплив розрахунково-платіжної дисципліни на результати фінансово-господарської діяльності підприємства

Виробничо-господарська діяльність підприємства пов'язана з придбанням сировини, матеріалів, електроенергії, палива, напівфабрикатів, основних засобів, нематеріальних активів, сплатою податків, виплатою працівникам заробітної платні, премій і допомоги, продажем продукції тощо. Виконання таких господарських операцій не можливе без проведення грошових розрахунків. Правильно обрана форма грошових розрахунків сприяє підвищенню ефективності використання фінансових ресурсів підприємства, а отже, і підвищенню ефективності діяльності підприємства загалом.

Вивчивши матеріали цього розділу, Ви зможете:

— визначити сферу застосування готівкової і безготівкової форм грошових розрахунків;

— охарактеризувати суть та порядок проведення безготівкових розрахунків підприємства, платіжних доручень, вимог-доручень та платіжних вимог, розрахункових чеків, акредитивів, векселів, платіжних карток тощо;

— пояснити вплив розрахунково-платіжної дисципліни на результати фінансово-господарської діяльності підприємства.

1. Суть і форми здійснення грошових розрахунків

Виконання більшості господарських операцій суб'єктів підприємництва пов'язане з грошовими розрахунками. Підставою для здійснення грошових розрахунків є наявність спеціальних документів: рахунків, рахунків-фактур, договорів, угод, контрактів, актів закупівлі товарів тощо.

Сукупність усіх грошових розрахунків і платежів підприємства називають його грошовим оборотом. Розрізняють готівковий та безготівковий грошові обороти.

Для здійснення готівкових розрахунків підприємства використовують готівку (в національній або іноземній валюті), яку зберігають у касі. Максимальну суму грошових коштів, яка може постійно зберігатися в касі (ліміт готівки), підприємство встановлює самостійно. Ліміт готівки затверджується наказом керівника підприємства. Зі зміною умов господарської діяльності підприємства (обсягу касових оборотів, порядку здачі касового виторгу, періодичності інкасації готівки тощо) сума ліміту готівки в касі може бути змінена.

Усю готівку понад встановлений ліміт підприємства зобов'язані здавати в банк. Встановлений ліміт можна перевищувати тоді, коли готівка отримана підприємством для виплати заробітної платні, заохочень, допомоги, компенсацій, пенсій, стипендій, відряджень, дивідендів. Таке перевищення підприємства можуть допускати лише протягом трьох робочих днів з отримання готівки, а підприємства залізничного транспорту та морських портів - протягом п'яти днів. Після закінчення цього терміну суму невикористаної готівки наступного робочого дня повертають у банк.

Найчастіше готівка надходить у касу підприємства з банківських рахунків або як готівковий виторг за продану продукцію, виконані роботи чи надані послуги. Надходження і видавання грошей з каси оформляють спеціальними касовими документами. Це касові і товарні чеки, прибуткові та видаткові касові ордери, розрахункові квитанції, проїзні документи, касова книга тощо. Порядок ведення касових операцій регулюється Положенням про ведення касових операцій у національній валюті в Україні, яке затверджено постановою Правління Національного банку України від 15 грудня 2004 р. Переважно готівкову форму розрахунків застосовують:

— для розрахунків із працівниками (виплата заробітної платні, грошових компенсацій, премій і допомог, дивідендів, пенсій тощо);

— забезпечення нагальних господарських потреб (на придбання канцелярських товарів, оплату витрат на відрядження тощо);

— розрахунків із бюджетом і державними цільовими фондами;

— розрахунків між підприємствами - діловими партнерами (за матеріали, паливо тощо). Гранична сума готівкового розрахунку встановлюється постановою Національного банку України.

Суть безготівкових розрахунків полягає в тому, що платежі здійснюють шляхом списання коштів із банківського рахунку платника і зарахування їх на банківський рахунок одержувача, тобто проведенням відповідних записів на банківських рахунках обох учасників розрахунків. Підставою для здійснення безготівкових розрахунків є подання до банку спеціальних розрахункових документів (платіжного доручення, платіжної вимоги-доручення, реєстру документів за акредитивом, реєстру чеків тощо) на паперових носіях або в електронному вигляді, використовуючи програмно-технічний комплекс "клієнт-банк". Застосування системи "клієнт-банк" забезпечує автоматичне ведення поточного рахунку клієнта в банку і дає можливість економити час на здійснення розрахункових операцій. Можливе також проведення безготівкових розрахунків шляхом заліку взаємних вимог контрагентів (клірингові розрахунки), у тому числі за бартерними угодами, якщо вони здійснюються без участі грошових коштів лише частково.

Безготівкові грошові розрахунки класифікують на підставі таких основних ознак:

Класифікація безготівкових розрахунків

1. За видами господарських операцій

· Розрахунки за товарними операціями

· Розрахунки за нетоварними операціями

2. За місцезнаходженням банківських установ

· Місцеві

· Міжміські

· Міжнародні

3. За фактом здійснення оплати

· Передоплата

· Післяплата

4. За умовою оплати угоди

· Акцептна форма розрахунків

· Безакцептна форма розрахунків

5. За джерелами походження коштів для розрахунків

· Розрахунки власним коштом

· Розрахунки за рахунок кредитів та інших позичених коштів

· Розрахунки за кошти клієнтів

1) за видами господарських операцій:

— грошові розрахунки за товарними операціями (за продану продукцію, виконані роботи, надані послуги);

— грошові розрахунки за нетоварними операціями (із кредитними установами, бюджетом);

2) за місцезнаходженням банківських установ, що обслуговують розрахунки:

— місцеві — грошові розрахунки, за умови, що банк, який перераховує гроші, і банк, який їх отримує, розміщені в одному місті;

— міжміські — грошові розрахунки, коли зазначені банки розміщені в різних містах;

— міжнародні — грошові розрахунки, коли ці банки розміщені в різних державах;

3) за фактом здійснення оплати:

— попередня чи авансова оплата продукції, товарів, робіт чи послуг;

— оплата після реалізації продукції (післяплата);

4) за умовою оплати угоди:

— акцептна форма розрахунків передбачає попередню згоду (акцепт) платника на оплату;

— безакцептна форма розрахунків не передбачає такої згоди;

5) за джерелами походження коштів, що їх використовують для розрахунків:

— грошові розрахунки власними коштами підприємства;

— грошові розрахунки за рахунок кредитів та інших позичених коштів;

— грошові розрахунки за кошти клієнта (у випадку посередницької діяльності).

Для здійснення безготівкових розрахунків підприємства відкривають в установах банків на договірній основі поточні рахунки. Порядок відкриття банківських рахунків регулюється Інструкцією про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах, яку затверджено постановою Правління Національного банку України від 12 листопада 2003 р. Підприємство може відкрити один і більше поточних рахунків у національній та інших валютах.

Для відкриття поточного рахунку в банку підприємство подає в установу банку такі документи:

— заяву встановленого взірця на відкриття рахунку, підписану керівником або іншою уповноваженою на це особою;

— копію свідоцтва про державну реєстрацію підприємства в органі державної виконавчої влади, засвідчену нотаріально;

— копію належним чином зареєстрованого установою документа (статуту, засновницького договору, установчого акта, положення), засвідчену нотаріально чи органом, який здійснив реєстрацію;

— копію довідки про внесення юридичної особи до Єдиного державного реєстру підприємств та організацій України, засвідчену органом, що видав довідку, або нотаріально чи підписом уповноваженого працівника банку;

— копію документа, що підтверджує взяття юридичної особи на облік в органі державної податкової служби, засвідчену органом, що видав довідку, або нотаріально чи підписом уповноваженого працівника банку;

— картку із взірцями підписів посадових осіб, що мають право розпоряджатися рахунком і підписувати платіжні та розрахункові документи, і відбитком печатки, засвідчену нотаріально.

Юридичні особи, які використовують найману працю і відповідно до законодавства України є платниками страхових внесків, додатково до вищезазначеного переліку документів мають подати такі документи:

— копію документа, що підтверджує реєстрацію юридичної особи у відповідному органі Пенсійного фонду, засвідчену органом, що його видав, або нотаріально чи підписом уповноваженого працівника банку;

— копію страхового свідоцтва, що підтверджує реєстрацію юридичної особи у Фонді соціального страхування від нещасних випадків на виробництві як платника страхових внесків, засвідчену органом, що його видав, або нотаріально чи підписом уповноваженого працівника банку.

Щоб відкрити поточний рахунок для відокремленого підрозділу підприємства, в банк, у якому підприємство вже має відкритий поточний рахунок, подають заяву на відкриття рахунку, картку із взірцем підписів і відбитком печатки, засвідчену в установленому порядку, та клопотання підприємства про відкриття рахунку.

Різновидом поточних рахунків є карткові рахунки (картрахунки), які відкривають для обліку операцій за платіжними картками.

Відкриваючи рахунок, підприємство протягом трьох днів повідомляє про це податковий орган за місцем реєстрації підприємства. Операції на рахунку здійснюються після того, як банк отримав повідомлення з податкового органу про взяття рахунку на облік. Про відкриття другого, третього і наступних поточних рахунків у національній валюті власник рахунку протягом трьох днів з дня його відкриття також повідомляє податкові органи.

Крім поточних, підприємства та їхні відокремлені підрозділи можуть відкривати вкладні (депозитні) та кредитні рахунки.

Вкладний (депозитний) рахунок призначений для розміщення тимчасово вільних коштів підприємства на депозити банку на встановлений термін (або без зазначення такого терміну) з нарахуванням відсотків відповідно до депозитної угоди.

Кредитний рахунок відкривають для обліку кредитів, наданих підприємству установою банку шляхом оплати розрахункових документів чи переказу коштів на поточний рахунок позичальника відповідно до умов кредитної угоди.

Для здійснення грошових розрахунків у іноземній валюті підприємство може відкрити валютні рахунки. Для відкриття рахунку в іноземній валюті потрібно подати ті ж документи, що й для відкриття рахунків у національній валюті.

Підприємства самостійно обирають форми розрахунків, які відрізняються одна від одної особливостями фінансових відносин, способами платежу та організацією документообігу.

2. Характеристика форм безготівкових розрахунків

Більшість розрахункових операцій підприємства здійснюють у безготівковій формі. Застосування безготівкової форми розрахунків дає змогу знизити витрати на транспортування і зберігання готівки та на її облік, зменшує тривалість проведення розрахунків, підвищує рівень контролю за цільовим використанням грошових коштів.

Безготівкові розрахунки підприємства здійснюють з дотриманням таких основних принципів:

— обов'язковість збереження підприємствами грошових коштів в установах банків;

— самостійність вибору підприємством установи банку;

— самостійність вибору підприємством виду та форми розрахунків;

— самостійність розпоряджання підприємства своїми коштами в межах чинного законодавства;

— здійснення грошових розрахунків у межах коштів на рахунках підприємства;

— максимальне наближення моменту грошових розрахунків до моменту реалізації продукції.

Організацію безготівкових розрахунків підприємств регулює Інструкція про безготівкові розрахунки в Україні в національній валюті, затверджена постановою Правління Національного банку України від 21 січня 2004 року. Ця Інструкція встановлює правила використання платіжних інструментів на паперових носіях або в електронному варіанті під час здійснення розрахункових операцій у формі:

— меморіального ордера;

— платіжного доручення;

— платіжної вимоги-доручення;

— платіжної вимоги;

— розрахункового чека;

— акредитива.

Використання банківських платіжних карток та векселів як платіжних інструментів окремо регулюється законодавством України, у тому числі окремими нормативно-правовими актами Національного банку України.

Меморіальний ордер - міжбанківський розрахунковий документ, що його складає банк під час здійснення розрахунків для документального оформлення операцій щодо списання коштів із рахунку платника, операцій із виконання письмового доручення платника або розпорядження стягувача про списання коштів із рахунку платника.

Підприємства України найчастіше здійснюють безготівкові грошові розрахунки з використанням платіжних доручень. Платіжне доручення - це розрахунковий документ, що містить письмове доручення платника обслуговуючому банку про списання зі свого рахунку зазначеної в дорученні суми коштів та її перерахування на рахунок одержувача.

Платіжні доручення можна використовувати для оплати за відвантажену продукцію, виконані роботи чи надані послуги (як попередню оплату, так і для завершення розрахунків за актами взаємної заборгованості підприємства), для сплати податків тощо. Платіжне доручення виписує платник і передає його обслуговуючому банку не пізніше, ніж за 10 календарних днів від дати оформлення платіжного доручення. Банк приймає доручення до виконання за наявності на рахунку платника суми коштів, достатньої для оплати. Суму взятого до оплати платіжного доручення банк списує з рахунку платника і перераховує на рахунок одержувача. Якщо постачальник (одержувач коштів) не має відкритого в банку рахунку, підприємство може здійснити розрахунок гарантованими платіжними дорученнями через підприємство зв'язку. Розрахунки гарантованими платіжними дорученнями застосовують для виплати заробітної платні працівникам, які заготовляють сільськогосподарську продукцію, для виплати пенсій тощо у місцевостях, де банківські установи відсутні. У цьому випадку платник виписує платіжне доручення, в якому вказує призначення платежу, додає до нього заповнені бланки грошових переказів та список одержувачів коштів.

Перевагою розрахунків платіжними дорученнями є простота і швидкість документообігу, економічність та універсальність (можливість застосування як за товарними, так і за нетоварними платежами).

Платіжна вимога-доручення - це комбінований документ, який складається з двох частин: верхньої - вимоги одержувача коштів безпосередньо до платника сплатити вартість поставленої йому продукції (виконаних робіт, наданих послуг) і нижньої - доручення платника обслуговуючому банкові про списання певної суми коштів зі свого рахунку та перерахування її на рахунок одержувача.

Під час розрахунків платіжними вимогами-дорученнями постачальник виписує (не менше, ніж у двох примірниках) розрахунковий документ з вимогою до платника оплатити вартість відвантажених товарів, виконаних робіт, наданих послуг на підставі надісланих йому (оминувши банк або через банк платника згідно з договірними умовами) розрахункових документів. Платник, отримавши платіжні документи, визначає можливість оплати платіжної вимоги-доручення, здає її до банку, котрий обслуговує його, для того, щоб акцептовану за платіжною вимогою-дорученням суму було перераховано з рахунку платника на рахунок постачальника. Термін, протягом якого платник має подати до свого банку акцептовані платіжні вимоги-доручення, визначається сторонами в угоді, проте не має перевищувати 20 днів. Платник може повністю або частково відмовитися від акцепту платіжної вимоги-доручення, про що він повідомляє безпосередньо постачальника за передбаченим у договорі порядком у зазначені у ньому терміни. Банк приймає до оплати вимогу-доручення в сумі, яка не перевищує наявну на рахунку платника. Платник може відмовитися від акцептування платіжної вимоги-доручення, якщо поставлені товари не відповідають умовам договору, відвантажені достроково або не за адресою тощо. Застосування цієї форми грошових розрахунків прискорює оформлення розрахункових документів, сприяє зміцненню договірних стосунків між діловими партнерами, оскільки платіж здійснюється тільки за згоди платника.

Розрахунки платіжними вимогами - форма безготівкових розрахунків, при якій одержувач коштів подає на інкасо в банк, котрий його обслуговує, розрахунковий документ, що містить вимогу до платника про сплату певної суми через банк. Вона має дві особливості. Перша полягає в тому, що ці розрахунки можна розпочинати лише після відвантаження (відпускання) продукції, виконання робіт або надання послуг; друга - в тому, що оплата платіжної вимоги здійснюється за згодою (акцептом) платника. Унаслідок цього розрахунки платіжними вимогами називають також акцептною формою розрахунків. Оплату платіжних вимог без акцепту використовують тільки в розрахунках за окремі види послуг, які надають згідно з тарифами на підставі показів лічильників чи інших фіксованих платежів. Для акцептування платіжної вимоги платникові надається певний термін, що залежить від виду акцепту. Розрізняють такі види акцепту: попередній і подальший. За попереднього акцепту оплата платіжної вимоги може бути здійснена тільки після попередньої згоди платника. За подальшого акцепту банк негайно після отримання платіжної вимоги знімає гроші з рахунку платника, який після оплати має право акцептувати платіжну вимогу або відмовитися від акцепту протягом певного часу. У випадку відмови від акцепту банк відшкодовує кошти платникові. У сучасній системі безготівкових розрахунків використання розрахунків платіжними вимогами обмежено. Грошові розрахунки підприємства можуть також здійснювати із застосуванням чеків. У грошових операціях підприємств використовують два види чеків: грошові та розрахункові.

Грошовий чек - це грошовий документ установленої форми, що містить беззаперечну вказівку власника поточного рахунку (чекодавця) банкові сплатити зазначену в чеку суму конкретній особі чи пред'явникові чека. Основне призначення грошового чека - бути інструментом отримання готівкових коштів із поточного рахунку підприємства.

Розрахунковий чек - це документ стандартної форми з дорученням чекодавця (платника) своєму банкові (банкові-емітенту) перерахувати кошти з рахунку чекодавця на рахунок пред'явника чека (отримувача коштів). Розрахункові чеки використовують для здійснення безготівкових розрахунків підприємства та фізичні особи. Розрахунковий чек заповнює платник і передає його отримувачеві платежу в момент здійснення господарської операції купівлі-продажу. Отримувач платежу (пред'явник чека) подає чек у свій банк до оплати. Банк видає чеки клієнтові у формі чекових книжок по 10, 20 та 25 аркушів. Термін чинності чекової книжки - один рік. Гарантована оплата чеків забезпечується депонуванням коштів на окремому балансовому рахунку. Оплата чеками прискорює здійснення та значно спрощує техніку проведення розрахункових операцій, скорочує їх трудомісткість. Однак, через необхідність спеціального депонування коштів за такої форми розрахунків частина їх на певний час вилучається з грошового обороту підприємства.

Акредитивна форма розрахунків між покупцями та постачальниками передбачає використання акредитивів.

Акредитив - це розрахунковий документ, за яким одна кредитна установа (банк) доручає іншій здійснити за рахунок спеціально задепонованих (заброньованих) для цього коштів оплату товарно-транспортних документів за відвантажені товари чи надані послуги або виплатити пред'явникові акредитива певну суму коштів. За своєю суттю акредитив є договором, відокремленим від договору купівлі-продажу або іншого контракту, на якому він може базуватися. Тобто акредитив - це договір, що містить зобов'язання банку-емітента, за яким цей банк за дорученням клієнта (заявника акредитива) або від свого імені на підставі документів, які відповідають умовам акредитива, зобов'язаний виконати платіж на користь бенефіціара (особи, якій призначено платіж) або доручає іншому (виконуючому) банку здійснити цей платіж.

Банк-емітент може відкрити такі види акредитивів:

а) за забезпеченням:

— покритий - акредитив, для здійснення платежів за яким платник завчасно бронює кошти в певній сумі на окремому рахунку в банку-емітенті або у виконуючому банку;

— непокритий акредитив, оплата за яким у випадку тимчасової відсутності коштів на рахунку платника гарантується банком-емітентом за рахунок банківського кредиту;

б) за можливістю зміни умов акредитива:

— відкличний — акредитив, який може бути змінений або анульований банком емітентом у будь-який час без попереднього повідомлення про це бенефіціара (наприклад, при недотриманні умов, передбачених договором, дострокової відмови банку-емітента від гарантування платежів за акредитивом);

— безвідкличний - це акредитив, який може бути анульований або умови якого можуть бути змінені тільки за згоди бенефіціара, на користь якого він був відкритий, і банку-емітента.

Акредитиви застосовують у міжміських і міжнародних розрахунках між покупцями і постачальниками. Оплату товарів і послуг через акредитиви здійснюють за місцем перебування постачальника з коштів, заброньованих для цього. При такій формі розрахунків відбувається відволікання коштів покупця, а його контроль за постачанням продукції дещо знижується. Тому акредитивну форму розрахунків використовують лише якщо вона визначена договором, а також якщо через систематичні затримки платежів постачальник переводить покупця на розрахунки за акредитивами.

Відкриття (виставлення) акредитива здійснюють за рахунок власних коштів покупця або кредитів банку, депонованих на суму акредитива. Кожен акредитив призначений для розрахунків тільки з одним постачальником. Виплату постачальникові за акредитивом здійснюють на повну суму або частинами. Покупець має право відкликати акредитив.

Умовою виплати грошей за акредитивом може бути акцепт уповноваженої особи заявника акредитива, котрий засвідчує в банку постачальника взірець свого підпису. У такому випадку уповноважений покупця сам вирішує питання щодо використання грошей, оскільки банк видає кошти за акцептованими (підписаними) ним документами.

Якщо виплату коштів за акредитивом передбачено здійснювати без акцепту уповноваженого, до заяви на акредитив можуть бути внесені певні додаткові умови, зокрема відвантаження товарів тільки в конкретні пункти призначення; подання документів, що засвідчують якість продукції; заборона часткових виплат за акредитивом; спосіб транспортування вантажів; комплектність поставок тощо.

Суть вексельної форми розрахунків полягає в тому, що розрахунки між постачальником (отримувачем коштів) і покупцем (платником) здійснюються з відтермінуванням платежу (до 90 днів), і оформляються векселем. Вексель — це цінний папір, що засвідчує безумовне грошове зобов'язання боржника (векселедавця) сплатити у певний термін зазначену суму грошей власникові векселя (векселетримачеві). Розрізняють вексель простий і переказний.

Простий вексель містить просту і нічим не обумовлену обіцянку векселедавця сплатити власникові векселя після вказаного терміну певну суму. Переказний вексель (тратта) містить письмовий наказ векселетримача (трасанта), адресований платникові (трасатові), сплатити третій особі (ремітентові) певну суму грошей у певний термін. Трасат стає боржником за векселем тільки після того, як акцептує вексель, тобто дасть згоду на його оплату, підписавши його. Акцептант переказного векселя, як і векселедавець простого векселя, є основним вексельним боржником і несе відповідальність за оплату векселя у визначений у ньому термін.

У процесі обігу переказний вексель передають від одного тримача до іншого через індосамент - спеціальний передавальний напис на зворотному боці документа або на додатковому аркуші до нього. Особу, яка здійснює індосамент, називають індосантом. Кожний індосант, як і векселедавець, несе відповідальність за акцепт і виплату за векселем. Особу, на користь якої роблять індосамент, називають індосатом.

Виділяють такі види індосаменту:

— індосамент безповоротний - форма індосаменту, за якої векселедавець перед своїм підписом робить запис "Без обороту на мене". Виконання такого запису дає змогу уникнути пред'явлення претензій до векселедавця у випадку неоплати векселя зобов'язаною за ним особою. Такі векселі банки враховують (облікують) за підвищеними ставками;

— індосамент бланковий - форма передавання векселя, за якої особа, що передає вексель, ставить свій підпис без вказання особи, що стає власником векселя. Такий вексель стає цінним папером на пред'явника;

— індосамент іменний, при якому особа, що передає вексель, вказує перед своїм підписом прізвище особи, котрій належатимуть усі права за векселем;

— індосамент обмежувальний, при якому забороняється подальше передавання векселя або вексель передається на інкасування;

— індосамент ордерний - форма індосаменту, за якої в передавальному написі вказують конкретну особу (індосата), за чиїм наказом вексель підлягає оплаті або котра повинна згодом здійснити наступний індосамент;

— індосамент цільовий, при якому вказують мету передавання векселя іншій особі (наприклад, "Для депонування"). Новий власник векселя може його індосувати тільки за вказаним призначенням.

Вексельні зобов'язання платника, векселедавця та індосанта можуть бути додатково гарантовані за допомогою авалю вексельного гарантування.

Предметом вексельних розрахунків можуть бути тільки гроші. Дозволяється виставляти вексель як у національній, так і в іноземних валютах. Можливість та умови виставлення й оплати векселя в іноземній валюті визначають норми національного валютного законодавства. Оформляють векселі на спеціальних банківських бланках.

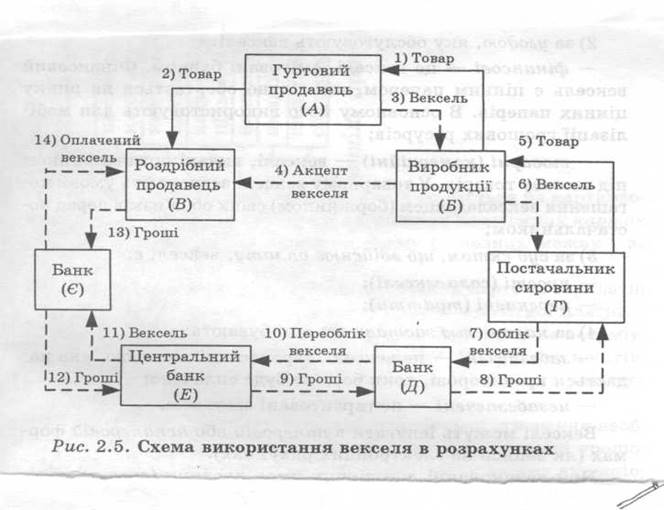

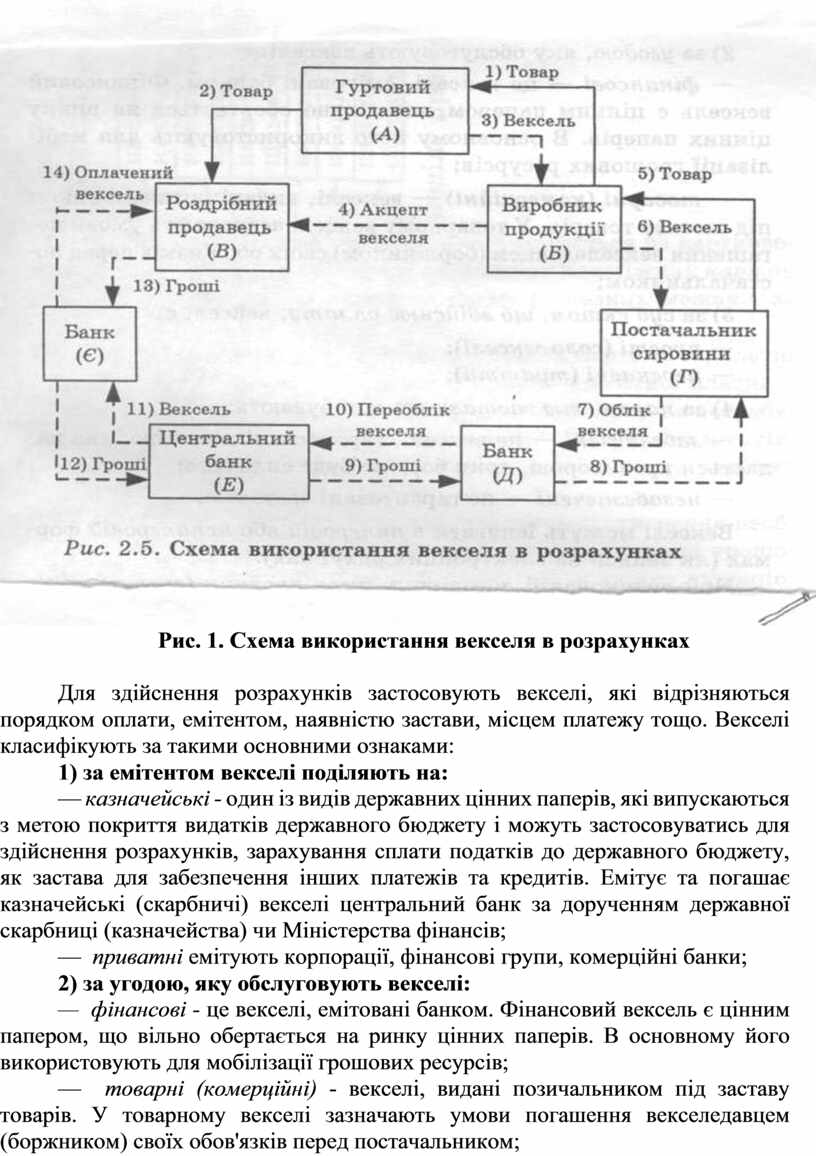

Гуртовий продавець, купивши товар у виробника і продавши його роздрібному продавцеві, виписує вексель терміном на 10 днів на продавця і розплачується цим векселем із виробником. Останній пред'являє вексель продавцеві В для акцепту. Ставши власником акцептованого векселя, виробник розплачується ним із постачальником за сировину. Постачальник при потребі в коштах може здійснити облік векселя у своєму банку . Банк своєю чергою може здійснити переоблік векселя в центральному банку. Після настання терміну оплати за векселем центральний банк пред'являє вексель банкові, який обслуговує акцептанта векселя, і сплачує суму векселя з кореспондентського рахунку цього банку. Банк списує суму векселя з рахунку акцептанта і вручає останньому оплачений вексель .

Схему використання переказного векселя у розрахунках показано на рис. 1:

Рис. 1. Схема використання векселя в розрахунках

Для здійснення розрахунків застосовують векселі, які відрізняються порядком оплати, емітентом, наявністю застави, місцем платежу тощо. Векселі класифікують за такими основними ознаками:

1) за емітентом векселі поділяють на:

— казначейські - один із видів державних цінних паперів, які випускаються з метою покриття видатків державного бюджету і можуть застосовуватись для здійснення розрахунків, зарахування сплати податків до державного бюджету, як застава для забезпечення інших платежів та кредитів. Емітує та погашає казначейські (скарбничі) векселі центральний банк за дорученням державної скарбниці (казначейства) чи Міністерства фінансів;

— приватні емітують корпорації, фінансові групи, комерційні банки;

2) за угодою, яку обслуговують векселі:

— фінансові - це векселі, емітовані банком. Фінансовий вексель є цінним папером, що вільно обертається на ринку цінних паперів. В основному його використовують для мобілізації грошових ресурсів;

— товарні (комерційні) - векселі, видані позичальником під заставу товарів. У товарному векселі зазначають умови погашення векселедавцем (боржником) своїх обов'язків перед постачальником;

3) за суб'єктом, що здійснює оплату, векселі є:

— прості (соло-векселі);

— переказні (тратти);

4) за наявністю застави векселі бувають:

— забезпечені - це векселі, гарантовані заставою, яка надається кредиторові, доки борг не буде сплачено;

— незабезпечені - не гарантовані заставою.

Векселі можуть існувати в паперовій або не паперовій формах (як записи на електронних рахунках).

При невиконанні договірних умов платник (трасат) може відмовитися від платежу за векселем. У такому випадку вексель подають на опротестування й оформляють нотаріальну вимогу щодо сплати за векселем.

Основними перевагами вексельної форми розрахунків є зменшення витрат на здійснення грошового обігу, прискорення грошового обігу, скорочення потреб у готівці.

У сучасних умовах зростає обсяг грошових розрахунків фізичних і юридичних осіб із використанням пластикових карток, їх використовують для розрахунків за товари (роботи, послуги), а також для отримання готівки. Банківські картки класифікують за їх власниками, за схемою використання тощо.

За власниками картки бувають приватними та корпоративними. Власниками приватних платіжних карток є фізичні особи, яким відкривають окремий картковий рахунок, на якому акумулюють кошти власника картки. На одну і ту саму особу може бути відкрито необмежену кількість карткових рахунків. Корпоративні картки - це платіжні картки, які дають можливість їх власникам здійснювати платіжні операції за рахунок коштів, що їх акумулюють на картковому рахунку юридичної особи.

За схемою використання картки поділяють на дебетові і кредитові. Дебетові платіжні картки дають змогу використовувати лише ту суму коштів, яка зберігається на картковому рахунку. При використанні кредитних платіжних карток можна користуватися коштами банку (у певних межах і за певний відсоток) згідно з угодою.

Ще одним видом банківських платіжних карток є зарплатні картки, які використовують для виплати заробітної платні.

При використанні платіжних карток платники не потребують значних сум готівки, що забезпечує збереження коштів. На залишок коштів, які зберігаються на картковому рахунку в банку, нараховують відсотки.

Національний банк України веде роботу зі створення необхідної інфраструктури для обслуговування в Україні грошових розрахунків з використанням платіжних карток як національних емітентів, так і карток міжнародних платіжних систем Visa, Еигpay, Маstег Сагd та інших.

3. Вплив розрахунково-платіжної дисципліни на результати фінансово-господарської діяльності підприємства

Розрахунково-платіжна дисципліна підприємства охоплює розрахункову та платіжну дисципліни.

Розрахункова дисципліна — це дотримання підприємствами (організаціями, установами) та окремими особами правил здійснення розрахункових операцій.

Платіжна (фінансова) дисципліна — це дотримання підприємствами встановлених термінів перерахування платежів за поставлену (відвантажену) продукцію, виконані роботи чи надані послуги, а також своєчасна і повна сплата податків до бюджету та відрахувань до спеціальних цільових фондів, виконання кредитних зобов'язань.

Різновидом платіжної дисципліни підприємства є його касова дисципліна — дотримання підприємством правил приймання, зберігання та витрачання готівки.

Розрахунково-платіжна дисципліна підприємства та його фінансовий стан є взаємопов'язаними. З одного боку, порушення підприємством розрахунково-платіжної дисципліни зумовлює фінансові санкції і відповідно негативно впливає на фінансові результати його діяльності. З іншого боку, стан розрахунково-платіжної дисципліни залежить від фінансового стану підприємства, його можливостей своєчасно і в повному обсязі виконувати фінансові зобов'язання.

За порушення розрахунково-платіжної дисципліни до підприємства застосовують такі санкції:

— договірні (застосовують ділові партнери у формі неустойки у відсотках до суми невиконаного зобов'язання);

— банківські, або кредитні (за порушення підприємством кредитної дисципліни, нецільове використання коштів, незадовільний стан обліку і звітності, за несвоєчасне повернення кредиту) у формі стягнення штрафу, пені, припинення кредитування та операцій на рахунку;

— фінансові (застосовують державні фінансові та контрольні органи).

Договірні та банківські санкції щодо підприємств визначаються умовами його договорів, угод, контрактів з контрагентами - постачальниками, підрядниками, покупцями, замовниками, банківськими та небанківськими кредитними установами тощо.

Фінансові санкції за порушення підприємствами розрахунково-платіжної дисципліни щодо сплати податків, зборів та обов'язкових платежів визначені Законами України "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами", "Про Державну податкову службу", "Про систему оподаткування в Україні", а також законами, які регулюють нарахування і сплату суб'єктами господарювання окремих видів податків. Цими законодавчими актами передбачено застосування штрафних фінансових санкцій за несвоєчасну сплату податків, несвоєчасне подання податкових декларацій, податкових розрахунків, несвоєчасне повідомлення податкових органів про відкриття та закриття рахунків у банках.

До підприємств можуть також застосовувати фінансові санкції у формі штрафів за невстановлення ліміту готівки, перевищення встановлених лімітів готівки, неповне відображення готівки в облікових документах.

Крім фінансових санкцій, до підприємств та їхніх посадових осіб застосовують адміністративні штрафи та інші стягнення:

— конфіскацію отриманих незаконно цінностей;

— позбавлення спеціального права на ведення діяльності;

— попередження;

— виправні роботи;

— адміністративний арешт тощо.

Важливою ділянкою роботи фінансових служб підприємств при організації грошових розрахунків є контроль за своєчасністю платежів. Інформацію щодо руху (надходження та вибуття) грошових коштів та їх еквівалентів у результаті операційної, інвестиційної та фінансової діяльності підприємства містить форма фінансової звітності № 3 "Звіт про рух грошових коштів".

Застосування фінансових та адміністративних санкцій сприяє зміцненню розрахунково-платіжної дисципліни. Однак суми штрафів за незначні фінансові порушення не повинні бути надмірно високими, щоб не вилучати в підприємств значну частку їх прибутку, який є основним джерелом поповнення власних фінансових ресурсів суб'єктів господарювання.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.