Поделиться

Організація інформаційного забезпечення обліку, контролю та аналізу

Як відомо з курсу «Системи управління», в умовах АІСО має місце інформаційна система забезпечення реалізації всіх функцій управління, у тому числі обліку, контролю й аналізу.

Інформаційне забезпечення обліку розглядається в курсі «Теорія бухгалтерського обліку» як сукупність вхідних даних, система бази даних, їх обробка й одержання вихідної інформації. Загальне визначення і склад інформаційного забезпечення обліку має особливості, зумовлені його специфікою. Основним об'єктом обліку на різних етапах технології обліку в цілому і технології розв'язання кожного облікового завдання зокрема є облікова інформація. Так, на певній стадії облікового процесу облікова інформація є метою, результатом вирішення одного облікового завдання і разом з тим використовується для розв'язання іншого облікового завдання, виступає як інформаційне забезпечення його вирішення. Так, метою завдання з обліку матеріалів є одержання інформації про фактичне відпускання матеріалів, що сприяє розв'язанню завдань з обліку витрат виробництва.

Організація інформаційного забезпечення обліку покладена, в основному, на працівників бухгалтерії, а також підрозділів (складів, цехів) підприємства, що здійснюють первинний облік.

За умов використання ПК значну частину роботи з організації інформації виконують працівники обчислювального центру, спеціалісти з обробки інформації. Проте такі питання, як організація системи облікових номенклатур, формування складу бази даних та режиму функціонування автоматизованого банку даних (АБД), порядок збереження облікової інформації, вони не завжди можуть кваліфіковано вирішувати без участі спеціалістів обліку.

Важливим питанням формування інформаційного забезпечення є організація складу, структури бази даних і режиму функціонування АБД.

В умовах використання ЕОМ найбільш ефективним з погляду розроблення, упровадження і подальшого розвитку бухгалтерського обліку є формування загальної бази даних для всіх функціональних підсистем і спеціалізованої для кожної зокрема, у тому числі і для бухгалтерського обліку. Такий підхід особливо важливий при створенні інформаційної моделі керованого об'єкта, оскільки не всі підсистеми та завдання розв'язуються і впроваджуються одночасно. Крім того, такий диференційований підхід забезпечує формування даних кожної підсистеми й окремих завдань з урахуванням потреб інших підсистем. Так, під час формування інформаційного забезпечення комплексу завдань з обліку оплати праці враховують його вимоги в процесі розв'язання завдань з обліку витрат виробництва і калькулювання собівартості

продукції.

Зауважимо, що і загальні, і спеціалізовані підрозділи бази даних в умовах використання ЕОМ створюються з урахуванням відповідних вимог у разі передавання звітної інформації різним органам управління, відділенням, секторам тощо.

За умов такого використання ПК, коли вони тільки обслуговують облік, банк даних з обліку створюється, в основному, в окремих АРМ, тобто створюється розподілена локальна база даних.

Режим функціонування БД, як відомо, включає створення банку даних і його коригування, відповіді на запити та обслуговування банку даних. Перших два режими — це не що інше, як формування і використання бази даних — основи бухгалтерського обліку, — і саме в їх організації вирішальна роль належить працівникам обліку.

В організації відповідей на запити виділяють дані і вихідну інформацію. Далі з кожного її виду визначають постачальників та споживачів інформації, періодичність її формування.

До компонентів інформаційного забезпечення відносять: дані, необхідні для вирішення завдань обліку, методи і засоби подання облікових даних, систему уніфікованих документів, систему та методику створення баз даних, інформаційну взаємодію завдань обліку, засоби формалізації запису даних, організації потоків облікової інформації, методи і засоби розподільної інформаційної системи обробки інформації, інформаційну послідовність виконання завдань обліку.

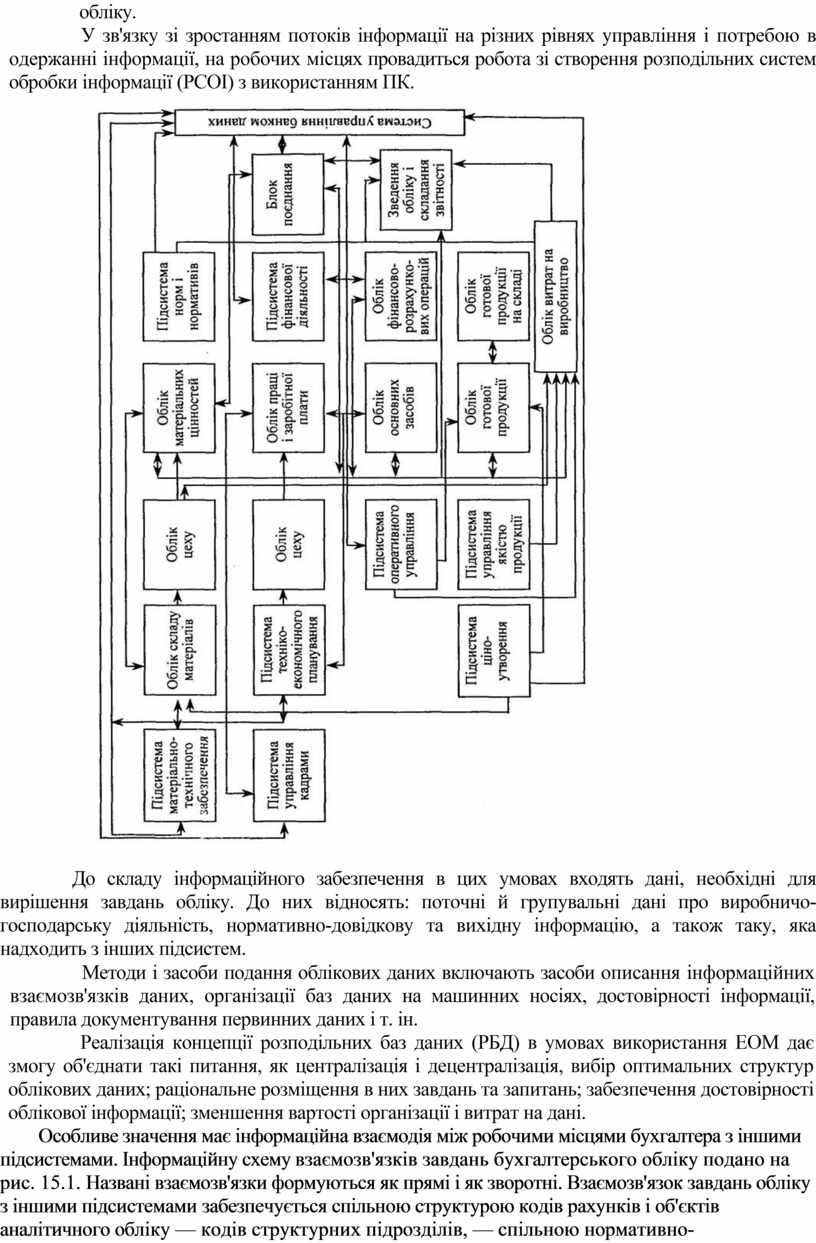

У зв'язку зі зростанням потоків інформації на різних рівнях управління і потребою в одержанні інформації, на робочих місцях провадиться робота зі створення розподільних систем обробки інформації (РСОІ) з використанням ПК.

До складу інформаційного забезпечення в цих умовах входять дані, необхідні для вирішення завдань обліку. До них відносять: поточні й групувальні дані про виробничо-господарську діяльність, нормативно-довідкову та вихідну інформацію, а також таку, яка надходить з інших підсистем.

Методи і засоби подання облікових даних включають засоби описання інформаційних взаємозв'язків даних, організації баз даних на машинних носіях, достовірності інформації, правила документування первинних даних і т. ін.

Реалізація концепції розподільних баз даних (РБД) в умовах використання ЕОМ дає змогу об'єднати такі питання, як централізація і децентралізація, вибір оптимальних структур облікових даних; раціональне розміщення в них завдань та запитань; забезпечення достовірності облікової інформації; зменшення вартості організації і витрат на дані.

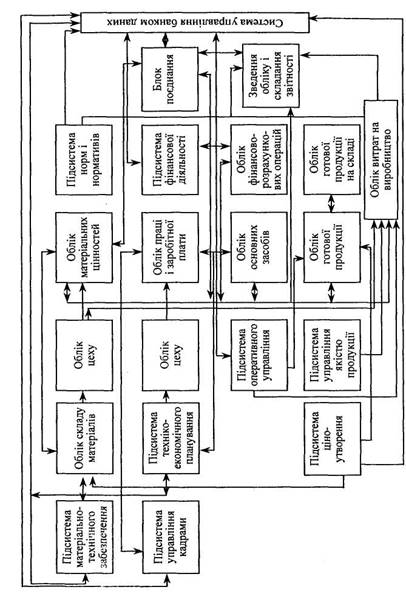

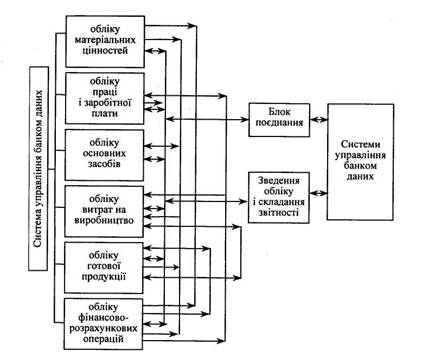

Особливе значення має інформаційна взаємодія між робочими місцями бухгалтера з іншими підсистемами. Інформаційну схему взаємозв'язків завдань бухгалтерського обліку подано на рис. 15.1. Названі взаємозв'язки формуються як прямі і як зворотні. Взаємозв'язок завдань обліку з іншими підсистемами забезпечується спільною структурою кодів рахунків і об'єктів аналітичного обліку — кодів структурних підрозділів, — спільною нормативно-довідковою інформацією та спільною структурою інформаційних даних.

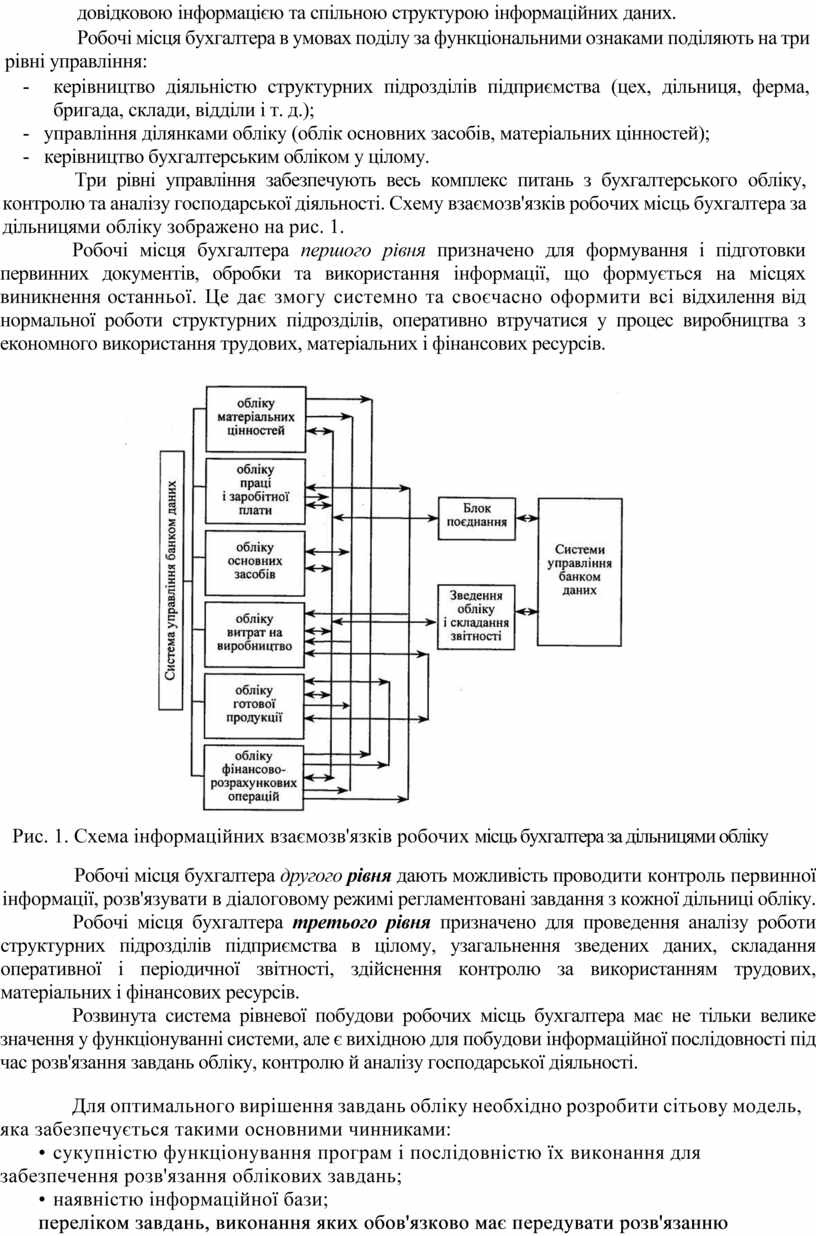

Робочі місця бухгалтера в умовах поділу за функціональними ознаками поділяють на три рівні управління:

- керівництво діяльністю структурних підрозділів підприємства (цех, дільниця, ферма, бригада, склади, відділи і т. д.);

- управління ділянками обліку (облік основних засобів, матеріальних цінностей);

- керівництво бухгалтерським обліком у цілому.

Три рівні управління забезпечують весь комплекс питань з бухгалтерського обліку, контролю та аналізу господарської діяльності. Схему взаємозв'язків робочих місць бухгалтера за дільницями обліку зображено на рис. 1.

Робочі місця бухгалтера першого рівня призначено для формування і підготовки первинних документів, обробки та використання інформації, що формується на місцях виникнення останньої. Це дає змогу системно та своєчасно оформити всі відхилення від нормальної роботи структурних підрозділів, оперативно втручатися у процес виробництва з економного використання трудових, матеріальних і фінансових ресурсів.

Рис. 1. Схема інформаційних взаємозв'язків робочих місць бухгалтера за дільницями обліку

Робочі місця бухгалтера другого рівня дають можливість проводити контроль первинної інформації, розв'язувати в діалоговому режимі регламентовані завдання з кожної дільниці обліку.

Робочі місця бухгалтера третього рівня призначено для проведення аналізу роботи структурних підрозділів підприємства в цілому, узагальнення зведених даних, складання оперативної і періодичної звітності, здійснення контролю за використанням трудових, матеріальних і фінансових ресурсів.

Розвинута система рівневої побудови робочих місць бухгалтера має не тільки велике значення у функціонуванні системи, але є вихідною для побудови інформаційної послідовності під час розв'язання завдань обліку, контролю й аналізу господарської діяльності.

Для оптимального вирішення завдань обліку необхідно розробити сітьову модель, яка забезпечується такими основними чинниками:

• сукупністю функціонування програм і послідовністю їх виконання для забезпечення розв'язання облікових завдань;

• наявністю інформаційної бази;

• переліком завдань, виконання яких обов'язково має передувати розв'язанню завдання;

• вихідною інформацією завдання і впливом її на зміну стану

інформаційної бази.

Послідовність розв'язання завдань забезпечує організацію робіт, дає змогу уникнути повторного виконання окремих дій.

Важливим елементом організації інформаційного забезпечення є розроблення форм видання вихідної інформації (машинограм, відеограм). Вихідні форми мають містити квінтесенцію необхідної інформації. Дуже важливим з погляду підвищення ефективності управління, проте складним з позиції організації, є створення вихідної інформації за відхиленнями (від норм витрат матеріалів, палива, оплати праці тощо) із зазначенням причин і винуватців цих відхилень.

Важчим питанням, яке також мають вирішувати бухгалтери, є організація зберігання облікової інформації.

Організація обліку, контролю й аналізу включає організацію номенклатур, формування бази даних і режиму функціонування АДБ, порядок збереження контрольної та аналітичної інформації. Специфічним, проте важливим і складним питанням є формування складу номенклатур, показників для вирішення аналітичних завдань. В умовах ринкової економіки це зумовлює, відповідно, зміни в наборі показників господарської діяльності, формуванні і визначенні їх. Найбільше виправдало себе використання з цією метою інформаційної моделі керованого об'єкта. Причому ця модель має бути динамічною, з можливістю внесення тих або інших змін щодо показників господарської діяльності.

Під час формування інформації для контролю й аналізу господарської діяльності слід ураховувати, що перелік показників залежить насамперед від умов та особливостей управління тією чи іншою ланкою народного господарства.

Застосування прогресивних форм і методів управління також впливає на зміну показників господарської діяльності. Так, упровадження нормативного методу (або його елементів) обліку витрат і калькулювання собівартості продукції привело до використання показника нормативної собівартості. У зв'язку з цим змінилася структура показника фактичної собівартості — тепер він розділений на три елементи: нормативна собівартість, зміна норм, відхилення від норми.

Значний вплив на набір показників, які використовуються для розв'язання окремих аналітичних завдань, має застосування еко-номіко-математичних методів і обчислювальної техніки.

Важливим питанням інформаційного забезпечення аналізу є організація узгодження вхідної інформації в часі і просторі. Раціональність періодів просування інформації необхідно розглядати по вертикалі і горизонталі. Перше означає, що період за часом формування тієї чи іншої інформації в ланцюгу управління має суворо відповідати періодам одержання певного виду інформації за всіма ієрархічними сходинками управління, отже, по вертикалі. Те саме відбувається і по горизонталі. Тобто тимчасові періоди просування інформації в одних підсистемах (блоках, задачах) мають відповідати просуванню її в інших. Тимчасові періоди просування одного виду інформації (як по вертикалі, так і по горизонталі) мають бути логічно узгоджені з періодами просування інших видів економічної інформації (також по вертикалі і горизонталі).

Вирішуючи питання періодизації інформації в часі, необхідно враховувати відмінність між періодичністю надходження інформації і видачею її для користувачів.

Нині набуло поширення формування інформації на замовлення. Це означає, що остання надходить постійно, у певні тимчасові періоди, а одержують її за запитом, отже, не у встановлені строки. Щоб інформація за запитом не втратила своєї актуальності, погоджують періоди надходження і видавання її.

Узгодження інформації в часі поділяють на абсолютне (повне збігання в часі одержання несхожих видів інформації") і відносне (науково обгрунтоване збігання в часі несхожих видів інформації).

Останній вид узгодження в часі несхожої інформації поділяють на два підвиди:

1) нормативне (постійне, регламентне), що забезпечує своєчасність і реальність відомостей у процесі використання на замовлення;

2) розрахунок одних видів інформації на тривалий період і використання її для порівняння з такими самими показниками інших видів, проте за коротші періоди часу.

Вхідна інформація для розв'язання аналітичних завдань контролю має бути максимально аналітичною. Для досягнення цієї мети для кожного завдання слід установити рівень аналітичності

вхідної інформації, а також визначити шляхи підвищення даної ознаки завдяки застосуванню прогресивних методів нормування, обліку (наприклад упровадження нормативного методу обліку затрат і калькуляції собівартості продукції) тощо.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.