Поделиться

Содержание

Введение............................................................................................................

Раздел 1. Основные принципы анализа инвестиционных проектов

1.1. Характеристика видов инвестиционных проектов..........................................

1.2. Основные показатели, применяемые при анализе проектов...........................

Раздел 2. Анализ эффективности инвестиционных проектов.

2.1.Анализ показателей деятельности предприятия.............................................

2.2. Анализ показателей эффективности инвестиционного проекта.....................

2.3. Анализ влияния инфляции и риска.................................................................

РАЗДЕЛ 3. НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ КАПИТАЛОВЛОЖЕНИЙ........

3.1. Расчет временной и пространственной оптимизации.....................................

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ..............................................................................

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.................................................

ПРИЛОЖЕНИЯ.....................................................................................................

Введение

Инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Значение экономического анализа для планирования и осуществления инвестиционной деятельности трудно переоценить. При этом особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает необходимость в сравнении этих проектов и выборе наиболее привлекательных из них по каким-либо критериям.

В инвестиционной деятельности существенное значение имеет фактор риска. Инвестирование всегда связано с иммобилизацией финансовых ресурсов предприятия и обычно осуществляется в условиях неопределенности, степень которой может значительно варьировать.

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем объем финансовых ресурсов у любого предприятия ограничен. Поэтому особую актуальность приобретает задача оптимизации капиталовложений.

В работе будут рассмотрены следующие вопросы:

§ основные принципы, положенные в основу анализа инвестиционных проектов;

§ критерии оценки экономической эффективности инвестиционных проектов, в том числе показатели чистого приведенного дохода, рентабельности капиталовложений, внутренней нормы прибыли;

§ проблемы учета инфляции и риска;

§ сравнительная характеристика показателей чистого приведенного дохода и внутренней нормы прибыли;

§ методика анализа инвестиционных проектов различной продолжительности;

§ проблемы оптимизации бюджета капиталовложений (в частности, пространственной и временной оптимизации, а также оптимизации в условиях реинвестирования доходов).

Цели, поставленные при написании данной

Задачи работы – ознакомление с существующими методами выбора оптимального инвестиционного проекта, приобретение практических навыков анализа.

Объектом исследования является

Предмет исследования -

В первой главе характеризируются и рассматриваются

Вторая глава представляет собой анализ

Третья глава состоит

РАЗДЕЛ 1. ОСНОВНЫЕ ПРИНЦИПЫ АНАЛИЗА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Как известно, основные средства - это совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.

В процессе эксплуатации основные средства морально устаревают, физически изнашиваются, временно выходят из строя. Поэтому предприятию для сохранения и расширения производственного потенциала необходимо обеспечивать воспроизводство основных средств и поддержание их в работоспособном состоянии. Последнее достигается проведением текущего и капитального ремонтов.

Воспроизводство основных средств может быть простым, расширенным и суженным. В первом случае происходит простая замена изношенных основных средств на основные средства со сходными технико-экономическими характеристиками. Расширенное воспроизводство предполагает увеличение производственных мощностей интенсивным или экстенсивным путем, т. е., соответственно, через повышение качества основных средств с использованием достижений научно-технического прогресса либо наращивание количества основных средств. Под суженным воспроизводством понимают отсутствие обновления основных средств и их постепенную деградацию.

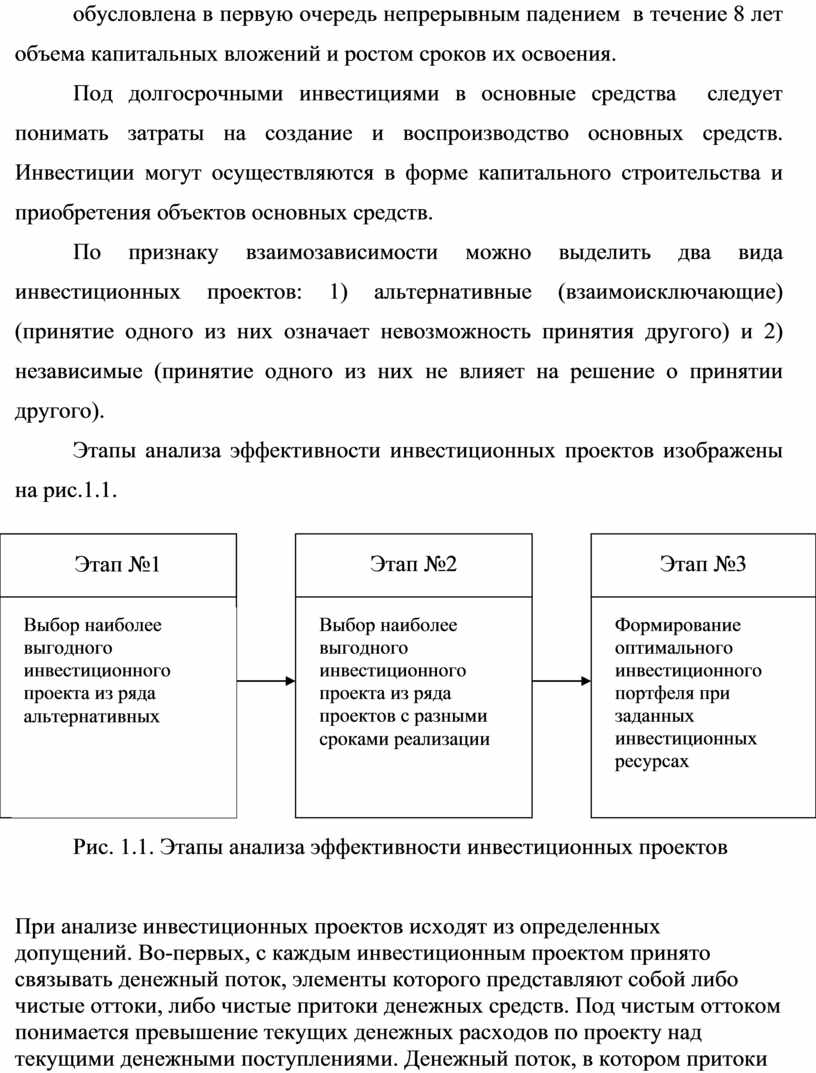

На сегодняшний день в нашей стране преобладает суженное и простое воспроизводство основных средств, расширенное же имеет место лишь на отдельных предприятиях черной и цветной металлургии, лесной промышленности и в финансово-банковском секторе. Сложившаяся ситуация обусловлена в первую очередь непрерывным падением в течение 8 лет объема капитальных вложений и ростом сроков их освоения.

Под долгосрочными инвестициями в основные средства следует понимать затраты на создание и воспроизводство основных средств. Инвестиции могут осуществляются в форме капитального строительства и приобретения объектов основных средств.

По признаку взаимозависимости можно выделить два вида инвестиционных проектов: 1) альтернативные (взаимоисключающие) (принятие одного из них означает невозможность принятия другого) и 2) независимые (принятие одного из них не влияет на решение о принятии другого).

Этапы анализа эффективности инвестиционных проектов изображены на рис.1.1.

Рис. 1.1. Этапы анализа эффективности инвестиционных проектов

При анализе инвестиционных проектов исходят из определенных допущений. Во-первых, с каждым инвестиционным проектом принято связывать денежный поток, элементы которого представляют собой либо чистые оттоки, либо чистые притоки денежных средств. Под чистым оттоком понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями. Денежный поток, в котором притоки следуют за оттоками, называется ординарным. Если притоки и оттоки чередуются, денежный поток называется неординарным.

Чаще всего анализ ведется по годам, хотя это ограничение не является обязательным. Анализ можно проводить по равным периодам любой продолжительности. При этом, однако, необходимо помнить о сопоставимости величин элементов денежного потока, процентной ставки и длины периода.

Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет.

Приток (отток) денежных средств относится к концу очередного года.

Показатели, используемые при анализе эффективности инвестиций, можно подразделить на две группы в зависимости от того, учитывается или нет временной аспект стоимости денег:

а) основанные на дисконтированных оценках;

б) основанные на учетных оценках.

Далее в работе будут рассмотрены основные показатели, базирующиеся на дисконтированных оценках: чистый приведенный доход, индекс рентабельности инвестиций и внутренняя норма прибыли.

1.2. Основные показатели, применяемые при анализе проектов

При анализе инвестиционных проектов основное внимание уделяют показателям чистого приведенного дохода, рентабельности капиталовложений, внутренней норме прибыли.

Показатель чистого приведенного дохода (Net Present Value, NPV) сопоставляет величину капитальных вложений (Invested Сapital, IC) с общей суммой чистых денежных поступлений, генерируемых ими в течение прогнозного периода, и характеризует современную величину эффекта от будущей реализации инвестиционного проекта. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r. Коэффициент r устанавливается, как правило, исходя из цены инвестированного капитала.

Допустим, что инвестированный капитал (IС) будет генерировать в течение n лет годовые доходы в размере P1, P2, ..., Pn . Тогда NPV можно расчитать по формуле:

n Pk

NPV= å————— - IC. (1.1)

k=1 (1+r)k

Очевидно, что если: NPV > 0, то проект следует принять; NPV< 0, то проект следует отвергнуть; NPV = 0, то проект ни прибыльный, ни убыточный.

Следует особо прокомментировать ситуацию, когда NРV инвестиционного проекта равен нулю. В случае реализации такого проекта благосостояние собственников предприятия не изменится, однако объемы производства возрастут. Поскольку часто увеличение производственного потенциала предприятия оценивается положительно, проект все же принимается.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений, которые могут быть связаны с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Индекс рентабельности инвестиций (Profitability Index, PI) рассчитывается на основе показателя NPV по следующей формуле

n Pk

PI = å ————— : IC.

(1.2)

k=1 (1+r)k

Очевидно, что если: РI > 1, то проект следует принять; РI < 1, то проект следует отвергнуть; PI = 1, то проект не является ни прибыльным, ни убыточным.

В отличие от показателя NPV индекс рентабельности является относительным показателем. Он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений (чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект). Поэтому критерий РI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Под внутренней нормой прибыли инвестиционного проекта (Internal Rate of Return, IRR) понимают значение коэффициента дисконтирования r, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f(r) = 0.

Если обозначить IС как CF0, то IRR находится из уравнения

n CFk

å ————— = 0.

(1.3)

k=0 (1+IRR)k

Экономический смысл критерия IRR заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов по проекту. В то же время предприятие может реализовывать любые инвестиционные проекты, уровень рентабельности которых не ниже текущего значения показателя цены капитала (Cost of Capital, СС). Под последним понимается цена целевого источника, если таковой имеется. Именно с показателем СС сравнивается критерий IRR, рассчитанный для конкретного проекта. При этом если: IRR > CC, то проект следует принять; IRR < CC, то проект следует отвергнуть; IRR = CC, то проект не является ни прибыльным, ни убыточным. При прочих равных условиях большее значение IRR считается предпочтительным.

При оценке эффективности капитальных вложений следует обязательно учитывать влияние инфляции. Это достигается путем корректировки элементов денежного потока или коэффициента дисконтирования на индекс инфляции.

Наиболее совершенной является методика, предусматривающая корректировку всех факторов (в частности, объема выручки и переменных расходов), влияющих на денежные потоки проектов. При этом используются различные индексы, поскольку динамика цен на продукцию предприятия и потребляемое им сырье может существенно отличаться от динамики инфляции. Рассчитанные с учетом инфляции денежные потоки анализируются с помощью критерия NPV.

Как показали результаты многочисленных обследований практики принятия решений в области инвестиционной политики в условиях рынка, в анализе эффективности инвестиционных проектов наиболее часто применяются критерии NPV и IRR. Однако возможны ситуации, когда эти критерии противоречат друг другу, например, при оценке альтернативных проектов.

В сравнительном анализе альтернативных проектов критерий IRR можно использовать с известными оговорками. Так, если значение IRR для проекта А больше, чем для проекта В, то проект А в определенном смысле может рассматриваться как более предпочтительный, поскольку допускает большую гибкость в варьировании источниками финансирования инвестиций, цена которых может существенно различаться. Однако такое преимущество носит весьма условный характер. IRR является относительным показателем, и на его основе невозможно сделать правильные выводы об альтернативных проектах с позиции их возможного вклада в увеличение капитала предприятия. Этот недостаток особенно четко проявляется, если проекты существенно различаются по величине денежных потоков.

РАЗДЕЛ 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

2.1. Анализ показателей деятельности предприятия

ОАО «Фармак», юридический адрес г. Киев, ул. Фрунзе, 36 занимается производством и реализацией медицинских препаратов, одно из ведущих предприятий – изготовителей одноразовых шприцев в Украине.

Цех по производству шприцев, как отдельное подразделение был организован в 1991 году в период реализации программы развития производства разовых изделий медицины в связи с появлением и распространением чумы ХХ века – СПИДа.

В настоящее время ОАО «Фармак» – это динамично развивающееся предприятие, продукция которого востребована на рынке сбыта и пользуется устойчивым покупательским спросом.

Ни одно предприятие, ни одно производство не может жить без перспективы. Поэтому главнейшей задачей является дальнейшее расширение производства и ассортимента продукции.

Уставный капитал общества – составляет 6 500 000 гривен, в соответствии с разделительным балансом разделен на 6 500 000 штук обыкновенных акций, номинальной стоимостью 1 гривна. Дополнительный выпуск акций не производился.

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

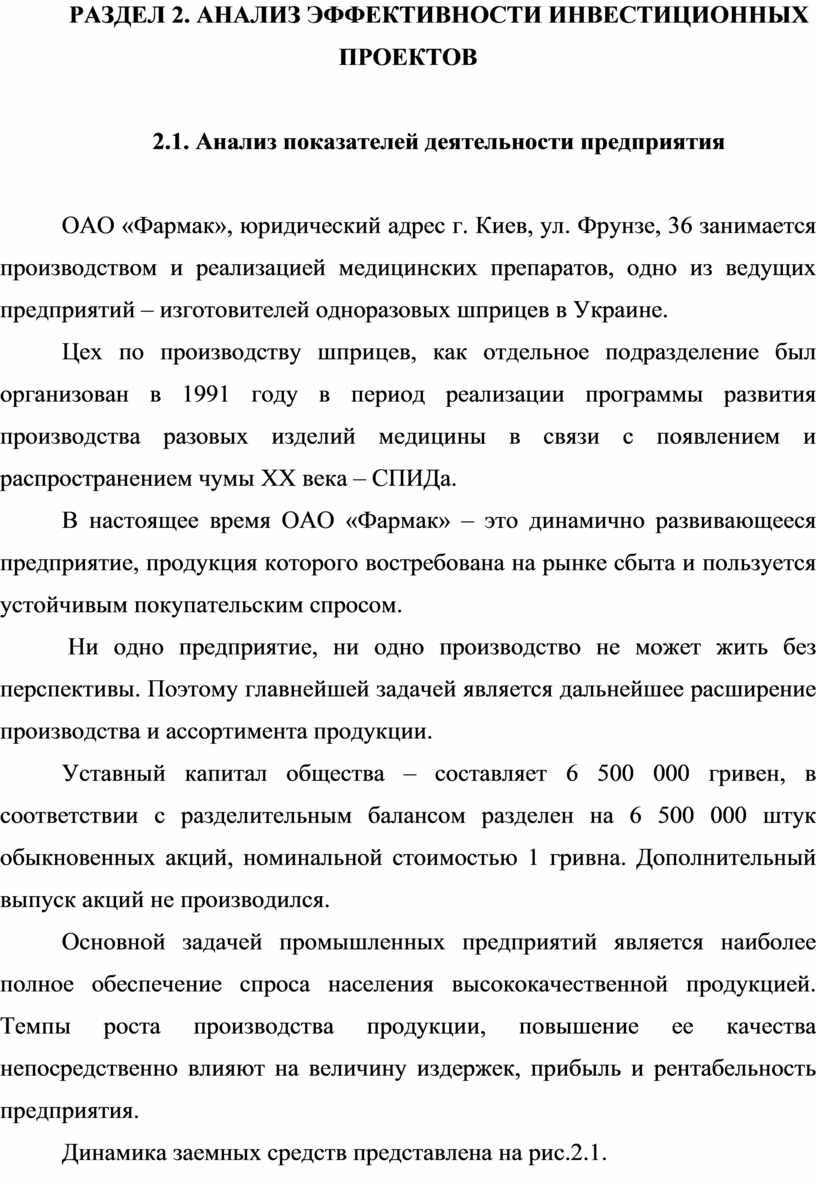

Динамика заемных средств представлена на рис.2.1.

Рост заемных средств не является негативным моментом, так как он связан с расширением производства и выпуском новой продукции, что свидетельствует о финансовой устойчивости предприятия

Рис. 2.1. Динамика заемных средств

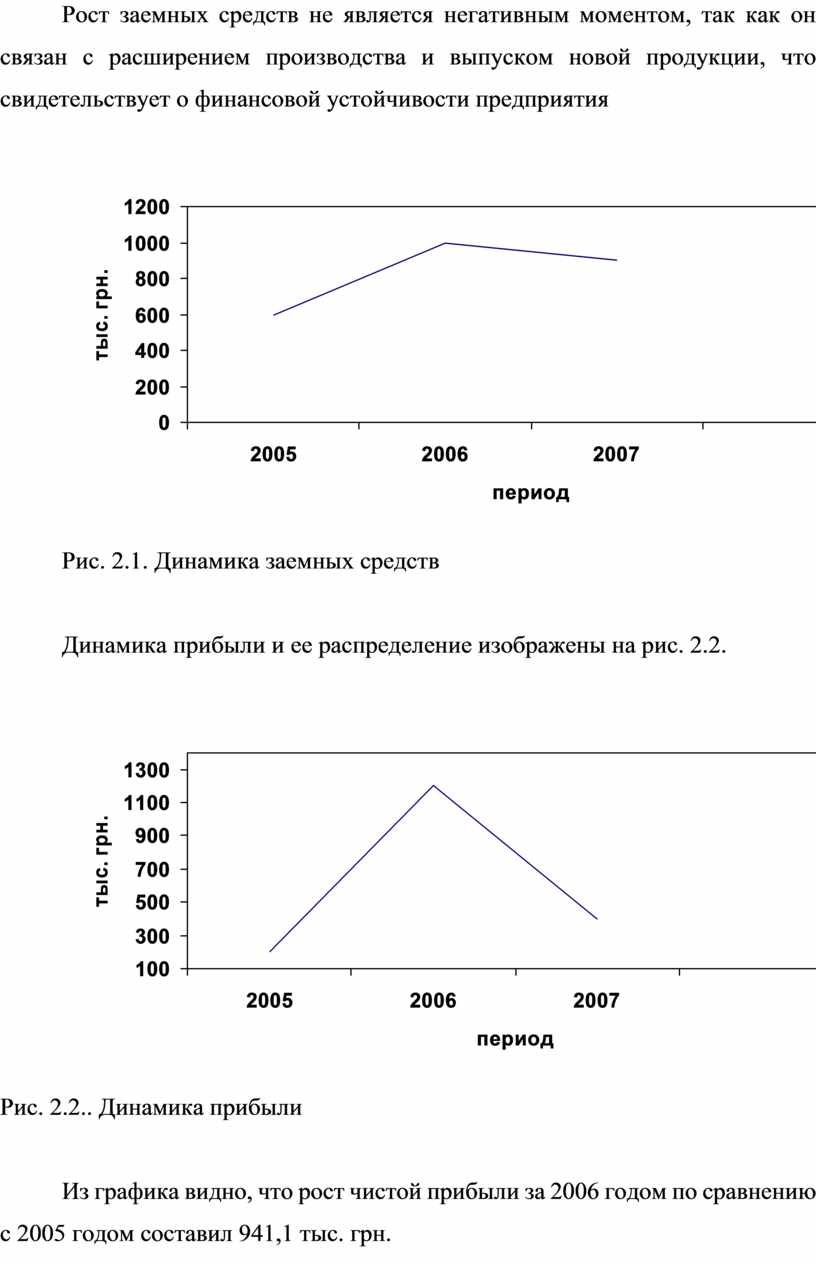

Динамика прибыли и ее распределение изображены на рис. 2.2.

Рис. 2.2.. Динамика прибыли

Рис. 2.2.. Динамика прибыли

Из графика видно, что рост чистой прибыли за 2006 годом по сравнению с 2005 годом составил 941,1 тыс. грн.

Снижение плановой прибыли в 2007 году связано с большой капиталоемкостью выпуска новой продукции, необходимостью набора новой рабочей силы для последующего их обучения. Также снижение прибыли объясняется введением новой схемы управления компании, посредством которой данные затраты включаются в себестоимость как услуги.

Основные финансовые показатели и их изменение представлено в приложении А.

В течение рассматриваемых периодов коэффициент общей ликвидности был в пределах нормативного значения, что свидетельствует о том, что предприятие обладает необходимыми ресурсами для погашения текущих обязательств, т.е. о платежеспособности. Однако коэффициент абсолютной ликвидности на много ниже нормативного, что говорит о сдвиге ликвидности текущих активов в сторону средне и труднореализуемых активов.

О платежеспособности организации и укреплении её финансовой устойчивости свидетельствует также рост величины чистого оборотного капитала, которая в 2007 году составила 8703 тыс. грн.

Значения коэффициентов мобильности собственного капитала в течение всего периода были выше нормативных. Это свидетельствует о том, что к концу 2006 г. 56 % собственных средств инвестированы в оборотные, а коэффициент обеспеченности оборотных средств собственными источниками свидетельствует о том, что 47 % оборотных средств финансируется за счет собственного капитала.

Таким образом, можно сделать вывод о ликвидности баланса организации, ее платежеспособности, финансовой независимости.

Важным является факт превышения оборачиваемости кредиторской задолженности над оборачиваемостью дебиторской задолженности. Это свидетельствует о налаженной системе реализации и расчетов со своими кредиторами, отсутствии кредитования поставщиков до инкассации дебиторской задолженности.

Снижение коэффициента оборачиваемости материально-производственных запасов свидетельствует об оптимизации закупочной политике, недопущении «пролеживания» сырья, материалов, ПКИ.

Об эффективности деятельности предприятия в рассматриваемые периоды времени свидетельствуют коэффициенты рентабельности. Так, например, коэффициент рентабельности основной деятельности вырос с 4,2 % до 31 %. Это говорит о повышении цен на производимую продукцию, что является следствием устойчивого платежеспособного спроса.

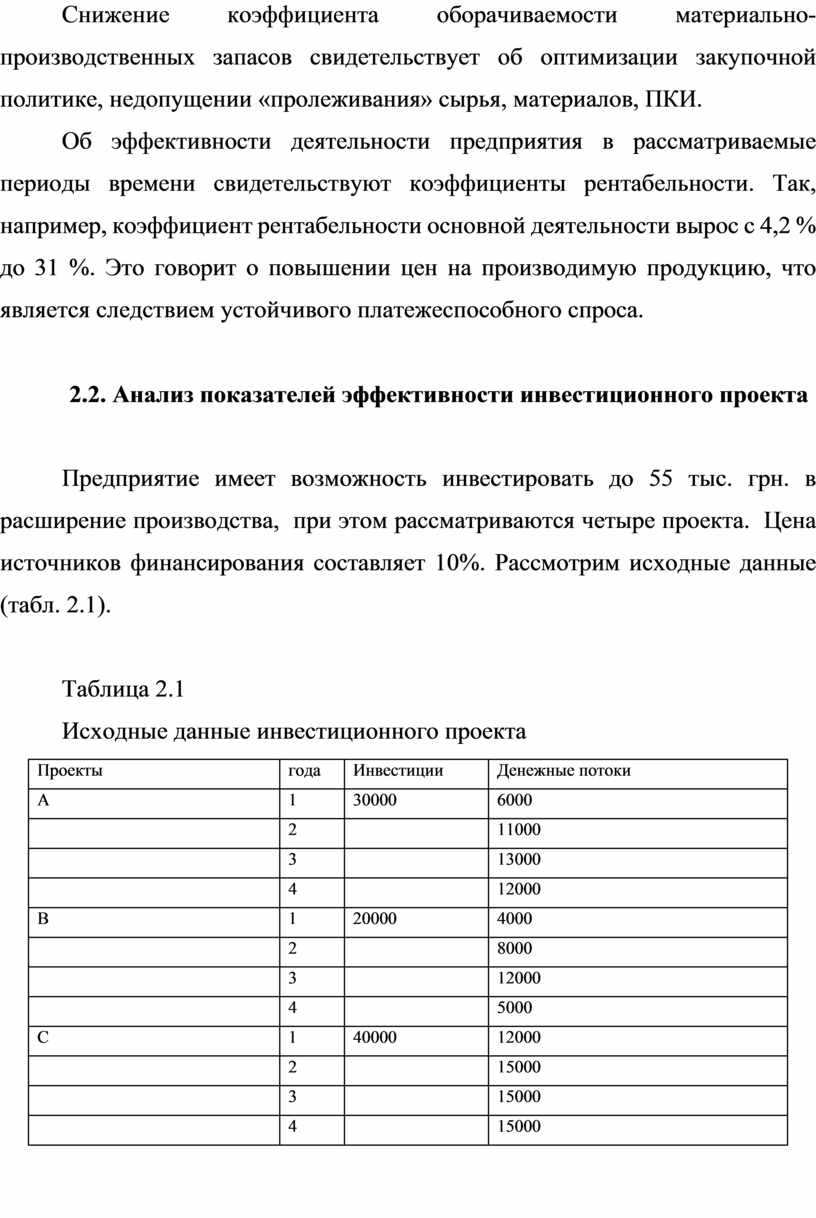

Предприятие имеет возможность инвестировать до 55 тыс. грн. в расширение производства, при этом рассматриваются четыре проекта. Цена источников финансирования составляет 10%. Рассмотрим исходные данные (табл. 2.1).

Таблица 2.1

Исходные данные инвестиционного проекта

|

Проекты |

года |

Инвестиции |

Денежные потоки |

|

А |

1 |

30000 |

6000 |

|

|

2 |

|

11000 |

|

|

3 |

|

13000 |

|

|

4 |

|

12000 |

|

В |

1 |

20000 |

4000 |

|

|

2 |

|

8000 |

|

|

3 |

|

12000 |

|

|

4 |

|

5000 |

|

С |

1 |

40000 |

12000 |

|

|

2 |

|

15000 |

|

|

3 |

|

15000 |

|

|

4 |

|

15000 |

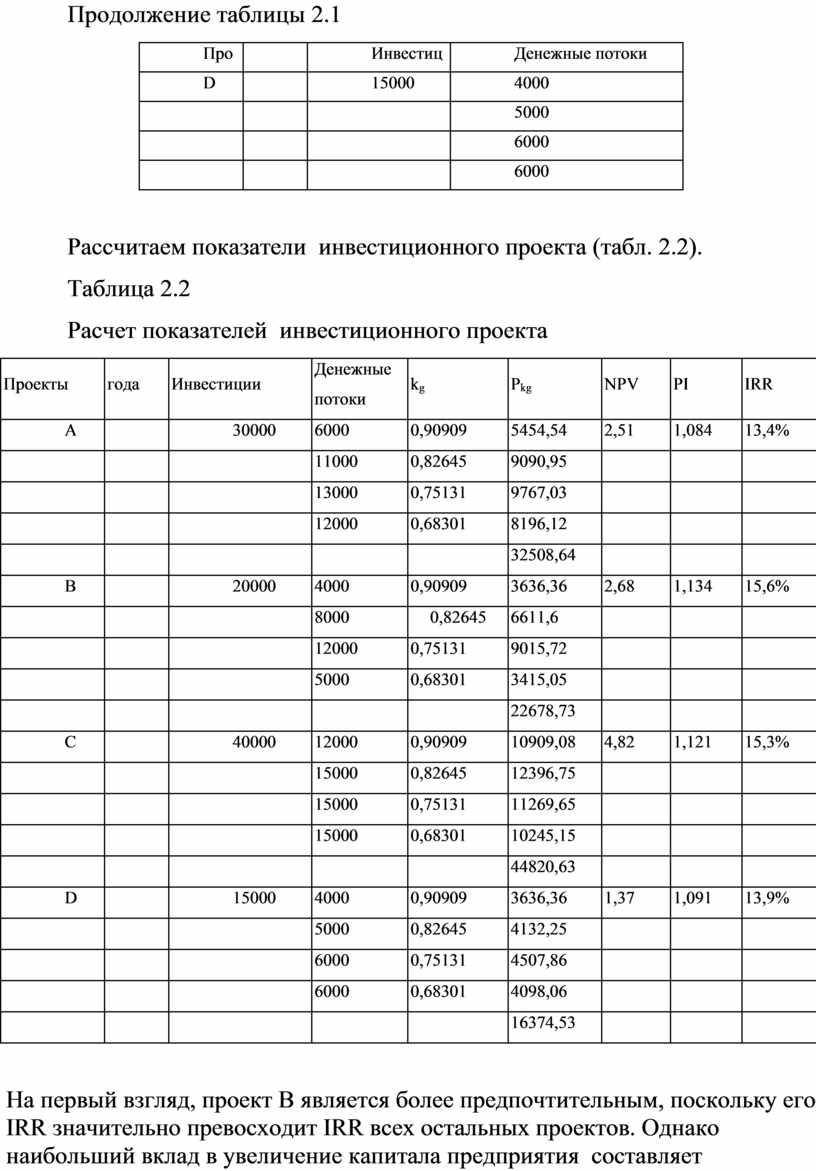

Продолжение таблицы 2.1

|

Проекты |

года |

Инвестиции |

Денежные потоки |

|

D |

1 |

15000 |

4000 |

|

|

2 |

|

5000 |

|

|

3 |

|

6000 |

|

|

4 |

|

6000 |

Рассчитаем показатели инвестиционного проекта (табл. 2.2).

Таблица 2.2

Расчет показателей инвестиционного проекта

|

Проекты |

года |

Инвестиции |

Денежные потоки |

kg |

Pkg |

NPV |

PI |

IRR |

|

А |

1 |

30000 |

6000 |

0,90909 |

5454,54 |

2,51 |

1,084 |

13,4% |

|

|

2 |

|

11000 |

0,82645 |

9090,95 |

|

|

|

|

|

3 |

|

13000 |

0,75131 |

9767,03 |

|

|

|

|

|

4 |

|

12000 |

0,68301 |

8196,12 |

|

|

|

|

|

|

|

|

|

32508,64 |

|

|

|

|

В |

1 |

20000 |

4000 |

0,90909 |

3636,36 |

2,68 |

1,134 |

15,6% |

|

|

2 |

|

8000 |

0,82645 |

6611,6 |

|

|

|

|

|

3 |

|

12000 |

0,75131 |

9015,72 |

|

|

|

|

|

4 |

|

5000 |

0,68301 |

3415,05 |

|

|

|

|

|

|

|

|

|

22678,73 |

|

|

|

|

С |

1 |

40000 |

12000 |

0,90909 |

10909,08 |

4,82 |

1,121 |

15,3% |

|

|

2 |

|

15000 |

0,82645 |

12396,75 |

|

|

|

|

|

3 |

|

15000 |

0,75131 |

11269,65 |

|

|

|

|

|

4 |

|

15000 |

0,68301 |

10245,15 |

|

|

|

|

|

|

|

|

|

44820,63 |

|

|

|

|

D |

1 |

15000 |

4000 |

0,90909 |

3636,36 |

1,37 |

1,091 |

13,9% |

|

|

2 |

|

5000 |

0,82645 |

4132,25 |

|

|

|

|

|

3 |

|

6000 |

0,75131 |

4507,86 |

|

|

|

|

|

4 |

|

6000 |

0,68301 |

4098,06 |

|

|

|

|

|

|

|

|

|

16374,53 |

|

|

|

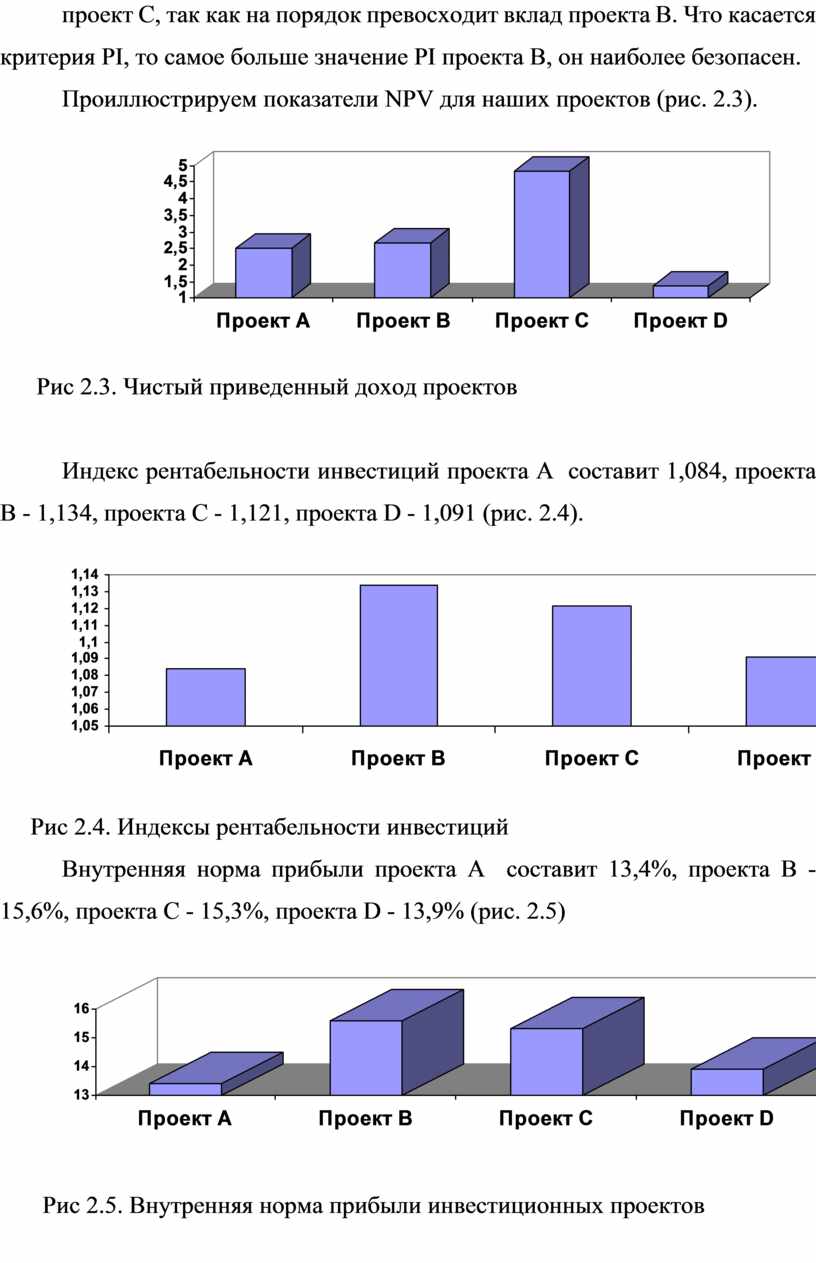

На первый взгляд, проект В является более предпочтительным, поскольку его IRR значительно превосходит IRR всех остальных проектов. Однако наибольший вклад в увеличение капитала предприятия составляет проект С, так как на порядок превосходит вклад проекта В. Что касается критерия РI, то самое больше значение РI проекта В, он наиболее безопасен.

Проиллюстрируем показатели NPV для наших проектов (рис. 2.3).

Рис 2.3. Чистый

приведенный доход проектов

Рис 2.3. Чистый

приведенный доход проектов

Индекс рентабельности инвестиций проекта А составит 1,084, проекта В - 1,134, проекта С - 1,121, проекта D - 1,091 (рис. 2.4).

Рис 2.4. Индексы

рентабельности инвестиций

Рис 2.4. Индексы

рентабельности инвестиций

Внутренняя норма прибыли проекта А составит 13,4%, проекта В - 15,6%, проекта С - 15,3%, проекта D - 13,9% (рис. 2.5)

Рис 2.5. Внутренняя норма прибыли инвестиционных

проектов

Рис 2.5. Внутренняя норма прибыли инвестиционных

проектов

В нашем случае все NPV больше 0, т. е. все проекты могут быть приняты.У всех четырех проектов PI больше единицы, значит можно принять все проекты. По убыванию показателя PI проекты упорядочиваются следующим образом: B, C, D, A.

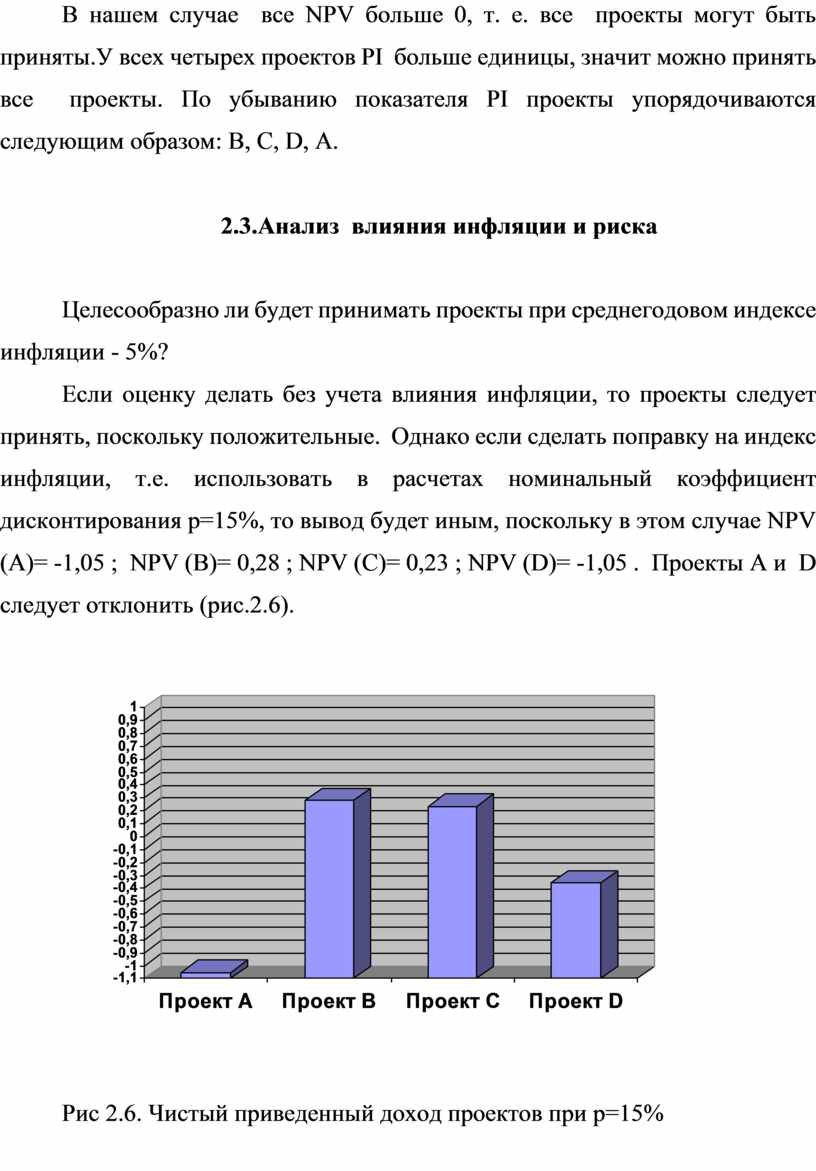

2.3.Анализ влияния инфляции и риска

Целесообразно ли будет принимать проекты при среднегодовом индексе инфляции - 5%?

Если оценку делать без учета влияния инфляции, то проекты следует принять, поскольку положительные. Однако если сделать поправку на индекс инфляции, т.е. использовать в расчетах номинальный коэффициент дисконтирования p=15%, то вывод будет иным, поскольку в этом случае NPV (А)= -1,05 ; NPV (В)= 0,28 ; NPV (С)= 0,23 ; NPV (D)= -1,05 . Проекты А и D следует отклонить (рис.2.6).

Рис 2.6. Чистый приведенный доход проектов при p=15%

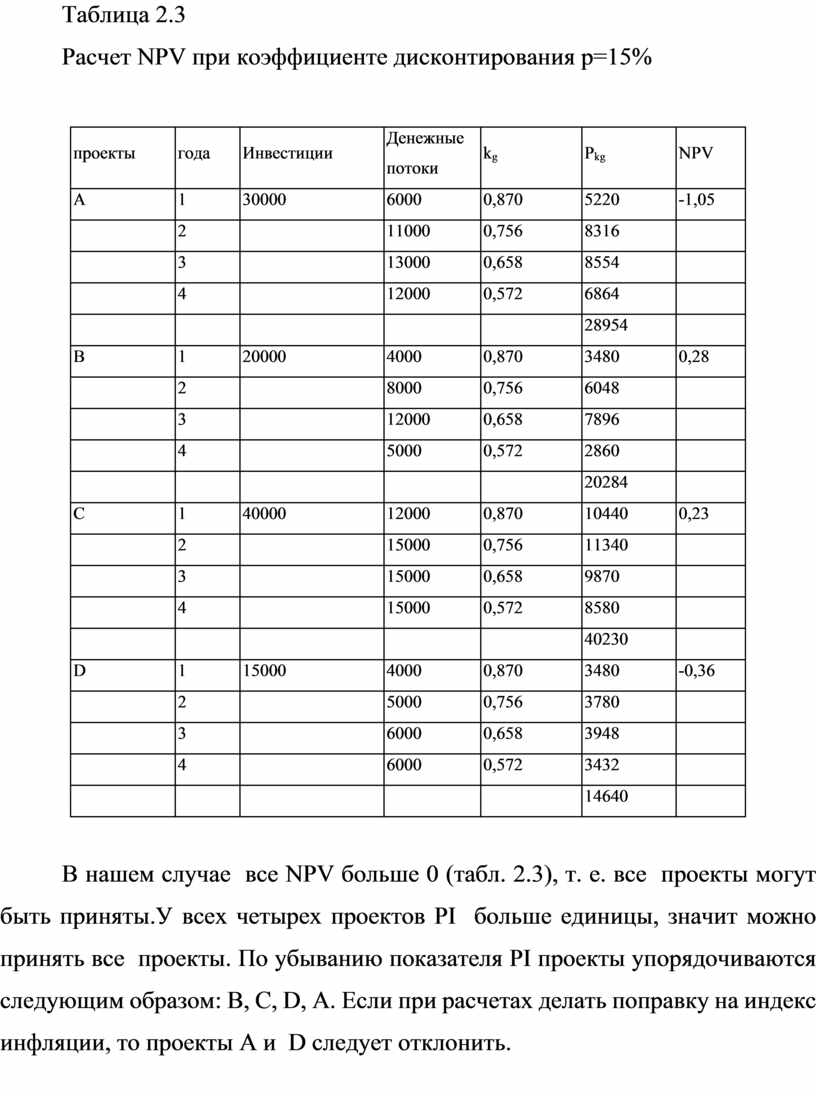

Таблица 2.3

Расчет NPV при коэффициенте дисконтирования p=15%

|

проекты |

года |

Инвестиции |

Денежные потоки |

kg |

Pkg |

NPV |

|

А |

1 |

30000 |

6000 |

0,870 |

5220 |

-1,05 |

|

|

2 |

|

11000 |

0,756 |

8316 |

|

|

|

3 |

|

13000 |

0,658 |

8554 |

|

|

|

4 |

|

12000 |

0,572 |

6864 |

|

|

|

|

|

|

|

28954 |

|

|

В |

1 |

20000 |

4000 |

0,870 |

3480 |

0,28 |

|

|

2 |

|

8000 |

0,756 |

6048 |

|

|

|

3 |

|

12000 |

0,658 |

7896 |

|

|

|

4 |

|

5000 |

0,572 |

2860 |

|

|

|

|

|

|

|

20284 |

|

|

С |

1 |

40000 |

12000 |

0,870 |

10440 |

0,23 |

|

|

2 |

|

15000 |

0,756 |

11340 |

|

|

|

3 |

|

15000 |

0,658 |

9870 |

|

|

|

4 |

|

15000 |

0,572 |

8580 |

|

|

|

|

|

|

|

40230 |

|

|

D |

1 |

15000 |

4000 |

0,870 |

3480 |

-0,36 |

|

|

2 |

|

5000 |

0,756 |

3780 |

|

|

|

3 |

|

6000 |

0,658 |

3948 |

|

|

|

4 |

|

6000 |

0,572 |

3432 |

|

|

|

|

|

|

|

14640 |

|

В нашем случае все NPV больше 0 (табл. 2.3), т. е. все проекты могут быть приняты.У всех четырех проектов PI больше единицы, значит можно принять все проекты. По убыванию показателя PI проекты упорядочиваются следующим образом: B, C, D, A. Если при расчетах делать поправку на индекс инфляции, то проекты А и D следует отклонить.

РАЗДЕЛ 3. НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ КАПИТАЛОВЛОЖЕНИЙ

![]()

![]() 3.1. Расчет временной и пространственной оптимизации

3.1. Расчет временной и пространственной оптимизации

При составлении бюджета капитальных вложений приходится учитывать ряд ограничений. У нас имеется несколько привлекательных инвестиционных проектов, однако предприятие из-за ограниченности в финансовых ресурсах не может осуществить их все одновременно. В этом случае необходимо отобрать для реализации проекты так, чтобы получить максимальную выгоду от инвестирования. Основной целевой установкой является максимизация суммарного NPV.

Общая сумма финансовых ресурсов, доступных в планируемом году, ограничена сверху. Имеется несколько независимых инвестиционных проектов, которые не могут быть реализованы в планируемом году одновременно, однако в следующем году оставшиеся проекты либо их части могут быть реализованы.

Требуется оптимальным образом распределить проекты по двум годам.

Составим оптимальный инвестиционный портфель для проектов, поддающихся дроблению, на два года.

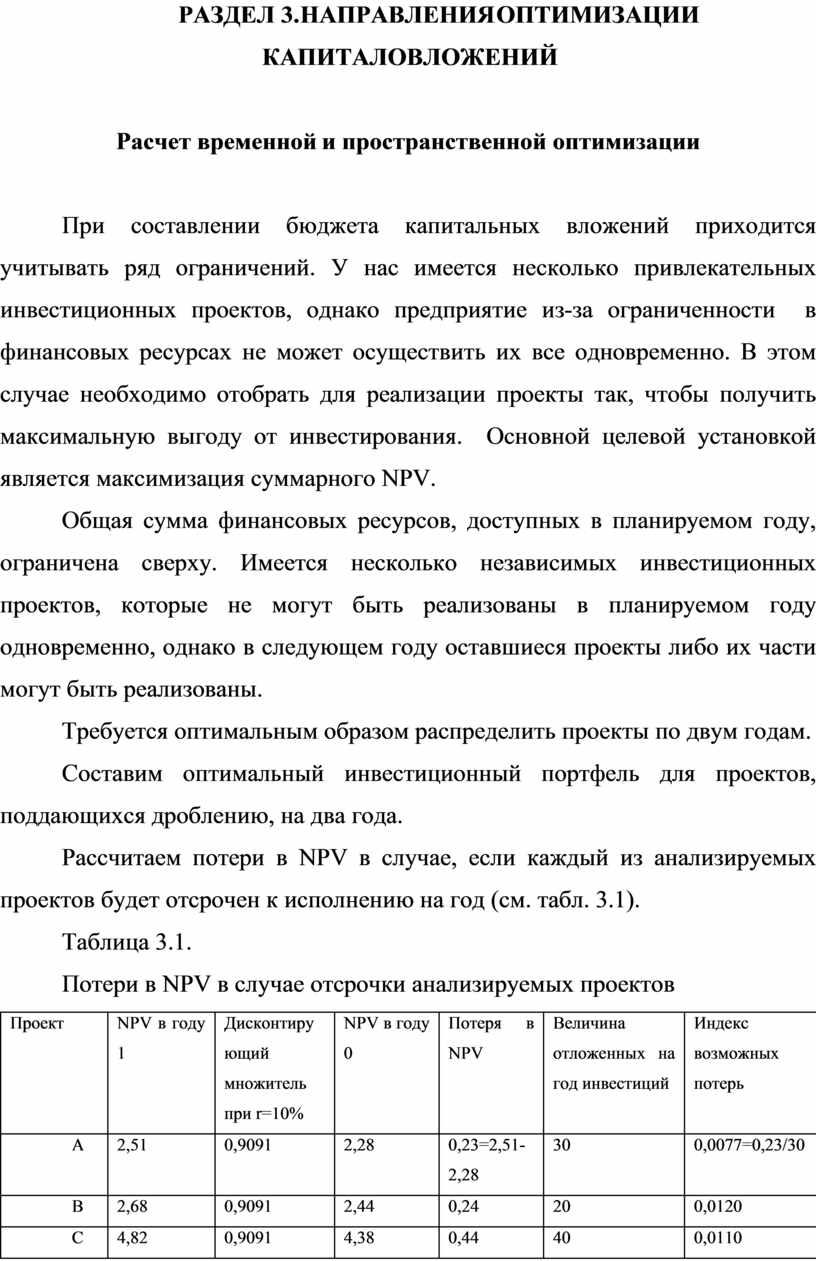

Рассчитаем потери в NPV в случае, если каждый из анализируемых проектов будет отсрочен к исполнению на год (см. табл. 3.1).

Таблица 3.1.

Потери в NPV в случае отсрочки анализируемых проектов

|

Проект |

NPV в году 1 |

Дисконтирующий множитель при r=10% |

NPV в году 0 |

Потеря в NPV |

Величина отложенных на год инвестиций |

Индекс возможных потерь |

|

А |

2,51 |

0,9091 |

2,28 |

0,23=2,51-2,28 |

30 |

0,0077=0,23/30 |

|

В |

2,68 |

0,9091 |

2,44 |

0,24 |

20 |

0,0120 |

|

С |

4,82 |

0,9091 |

4,38 |

0,44 |

40 |

0,0110 |

|

D |

1,37 |

0,9091 |

1,25 |

0,12 |

15 |

0,0080 |

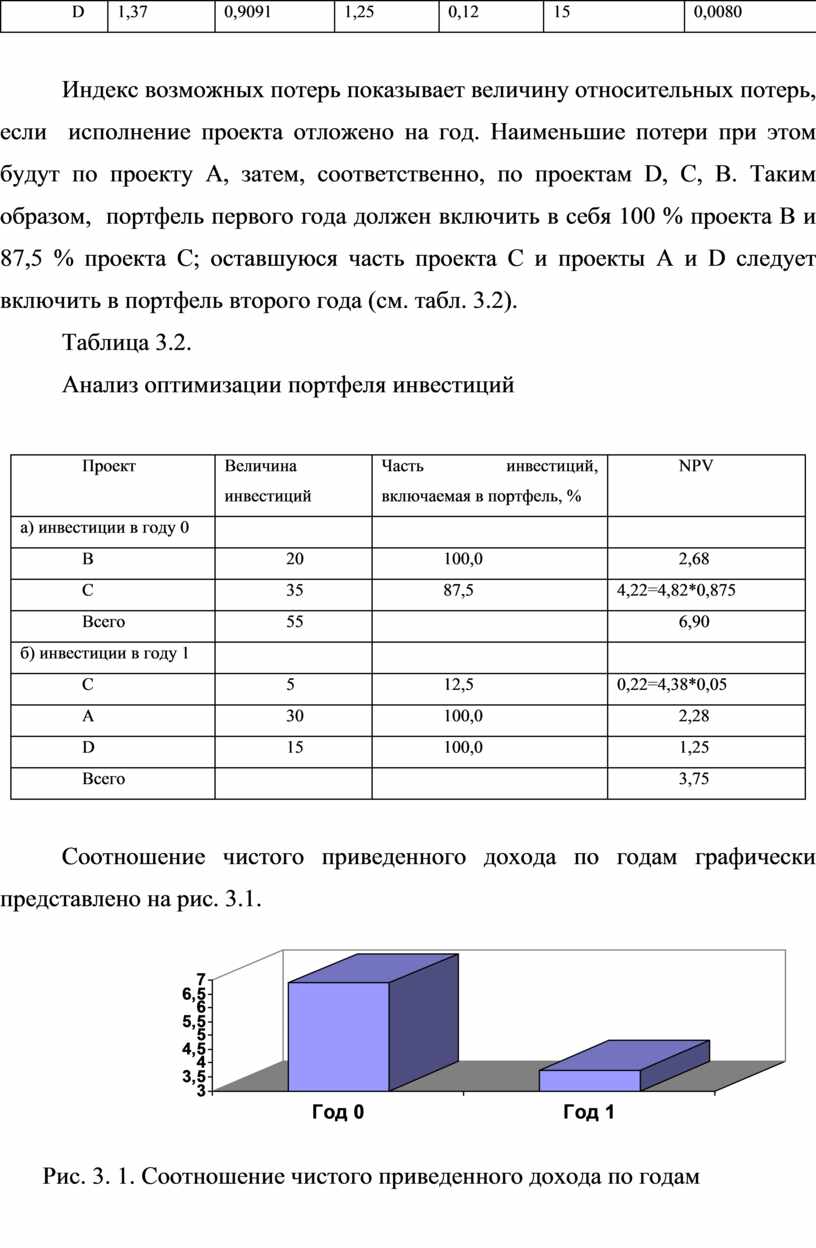

Индекс возможных потерь показывает величину относительных потерь, если исполнение проекта отложено на год. Наименьшие потери при этом будут по проекту А, затем, соответственно, по проектам D, C, B. Таким образом, портфель первого года должен включить в себя 100 % проекта В и 87,5 % проекта С; оставшуюся часть проекта С и проекты А и D следует включить в портфель второго года (см. табл. 3.2).

Таблица 3.2.

Анализ оптимизации портфеля инвестиций

|

Проект |

Величина инвестиций |

Часть инвестиций, включаемая в портфель, % |

NPV |

|

а) инвестиции в году 0 |

|

|

|

|

В |

20 |

100,0 |

2,68 |

|

С |

35 |

87,5 |

4,22=4,82*0,875 |

|

Всего |

55 |

|

6,90 |

|

б) инвестиции в году 1 |

|

|

|

|

С |

5 |

12,5 |

0,22=4,38*0,05 |

|

А |

30 |

100,0 |

2,28 |

|

D |

15 |

100,0 |

1,25 |

|

Всего |

|

|

3,75 |

Соотношение чистого приведенного дохода по годам графически представлено на рис. 3.1.

Рис. 3. 1.

Соотношение чистого приведенного дохода по годам

Рис. 3. 1.

Соотношение чистого приведенного дохода по годам

Суммарный NPV при таком формировании портфелей за два года составит 10,65 тыс. грн. (6,90 + 3,75), а общие потери составят 0,73 тыс. грн. (2,51 + 2,68 + 4,82 +1,37 -10,65) и будут минимальны по сравнению с другими вариантами формирования портфелей.

На первый взгляд, в портфель нужно включить все проекты с максимальным значением NPV. Такое решение является самым простым, но не обязательно оптимальным.

В зависимости от того, поддаются дроблению рассматриваемые проекты или нет, возможны различные способы решения данной задачи. Рассмотрим их последовательно.

Составим оптимальный инвестиционный портфель, если рассматриваемые проекты поддаются дроблению.

Наиболее оптимальная структура бюджета капиталовложений представлена в таблице 3.3.

Таблица 3.3.

Оптимальная структура капиталовложений

|

Проект |

Величина инвестиций |

Часть инвестиций, включаемая в портфель, % |

NPV |

|

В |

20 |

100,0 |

2,68 |

|

С |

35 |

87,5 |

4,22 |

|

Всего |

55 |

|

6,90 |

Можно проверить, что любое другое сочетание ухудшает результаты - уменьшает суммарный NPV. В частности, проверим вариант, когда проект С, как имеющий наивысший NPV, в полном объеме включается в портфель (см. табл. 3.4).

Таблица 3.4

Проект С, включенный в портфель полностью

|

Проект |

Величина инвестиций |

Часть инвестиций, включаемая в портфель, % |

NPV |

|

С |

40 |

100,0 |

4,82 |

|

В |

15 |

75,0 |

2,01 |

|

Всего |

55 |

|

6,83 |

Таким образом, действительно была найдена оптимальная стратегия формирования инвестиционного портфеля.

Если рассматриваемые проекты дроблению не поддаются, оптимальную структуру бюджета капиталовложений определяют перебором всех возможных вариантов сочетания проектов и расчетом суммарного NPV для каждого варианта.

Комбинация, максимизирующая суммарный NPV, будет оптимальной.

Составим оптимальный инвестиционный портфель, если верхний предел величины вложений составляет 55 тыс. грн. и проекты не поддаются дроблению.

Возможны следующие сочетания проектов в портфеле: А+В, A+D, B+D, C+D. Рассчитаем суммарный NPV для каждого варианта (см. табл. 3.5).

Таблица 3.5

Сочетания проектов в портфеле и их NPV

|

Вариант |

Суммарные инвестиции |

Суммарный NPV |

|

А + В |

50 (30 + 20) |

5,19 (2,51 + 2,68) |

|

А + D |

45(30+15) |

3,88 (2,51 + 1,37) |

|

В + D |

35(20+15) |

4,05 (2,68 + 1,37) |

|

С + D |

55(40+15) |

6,19 (4,82 + 1,37) |

Итак, оптимальным является инвестиционный портфель, включающий проекты С и D.

При условии, что предприятие имеет возможность инвестировать до 55 тыс. грн. и рассматриваемые проекты поддаются дроблению, оптимальным будет портфель, включающий в себя 100 % проекта В и 87,5 % проекта С. Если проекты не поддаются дроблению, то оптимальным является инвестиционный портфель, включающий проекты С и D.

2. Инвестиционная деятельность оОо «АМИНА»

1. Общие положения

При решении задачи выбора формы и организационной схемы финансиро- вания инвестиционного плана учитывались:

· Макроэкономический аспект (состояние инвестиционных процессов в Чеченской Республике, проблемы и тенденции);

· Преимущества и недостатки наиболее распространенных форм финанси- рования инвестиционных проектов;

· Микроэкономический аспект (состояние и перспективы предприятия, значимость и эффективность реализуемого проекта, степень готовности к инвестициям и др.).

На основе анализа состояния инвестиционных процессов в стране, класс- сификации основных форм финансирования, оценки преимуществ и недостат- ков каждой из приведенных форм, схем исследованы варианты выбора страте- гии финансирования предприятия.

2. Макроэкономические аспекты выбора стратегии инвестирования

Чрезмерное изъятие ресурсов у предприятий вынуждало их истощать свои активы. В 2007-2008 гг. произошло существенное снижение оборотных средств предприятий республики (в фиксированных ценах − на 18,8%).Показатель обеспеченности оборотных средств предприятий снизился с 27,6% (на 1.10.06 г.) до 14,1 % в 2008 г. Одновременно непрерывно увеличивается накопленный износ основных средств. Так, износ активной части основных фондов в про- мышленности страны за последние годы возрастал на 3-4 % в год и составил около 79 % в 2008 г., а износ основного технологического оборудования на многих предприятиях превысил 90-95%. В среднем скорость накопления износа превышала скорость обновления фондов не менее чем в 2 раза.

Как видно из приведенных данных, несмотря на острую необходимость модернизации основных фондов (приложение 1, таблица 1), происходит устой- чивое снижение инвестиций в объекты производственного назначения. Струк- тура инвестиций в основной капитал по всем объектам инвестирования в зави- симости от источников инвестиций представлена в таблице 2.

Краткий анализ современного состояния инвестиций в Чеченской Республике приводит к следующим выводам о сложившихся проблемах и тенденциях:

· абсолютное снижение притока инвестиций − по данным Министерства статистики и анализа инвестиции в основной капитал составили в 2008 году 96,6 процента по сравнению с 2007 годом, и 44,4 % к уровню 1999 г.;

· относительное снижение притока инвестиций в основной капитал − доля инвестиций в ВВП сократилась с 21,6 % в 1999 г. до 16,9 % в 2008 г.;

· явное несоответствие объема инвестиций задачам реконструкции и мо- дернизации основных производственных фондов белорусских предприятий: для оживления общественного производства доля инвестиций в ВВП должна превышать 25%;

· неэффективное использование собственных средств на инвестиционные цели (по данным многих наблюдаемых предприятий только 15-20 % амортиза- ционных отчислений направляется на капиталовложения);

· низкие показатели притока иностранного капитала − 63,6 млрд. руб. за 2008 г. (4,1 % к общему объему инвестиций) против 147,68 млрд. руб. за 2007г. (2,4 % к общему объему инвестиций).

· слабость государственной поддержки инвестиций в основной капитал (в 2007 г. доля инвестиций из республиканского бюджета составила 11,9 %, в 2008 г. − только 11 %).

Вышеуказанные тенденции обусловлены, прежде всего, сложным финансо- вым положением большинства предприятий, удорожанием инвестиционных ресурсов, строительных услуг, высокой степенью кредитных рисков, значитель- ной величиной банковских процентных ставок, определенным уменьшением государственного финансирования, недостаточными иностранными инвести- циями.

Согласно разработанному Министерством экономики проекту Программы социально-экономического развития Республики Беларусь на 2001-2005 гг. к концу прогнозного периода предусматривается:

· сохранить основным источником инвестирования собственные и заемные средства предприятий (примерно 55 % к 2005 г.);

· увеличить долю валового накопления в ВВП до 26 %;

· увеличить общий объем инвестиций в основной капитал по сравнению с 2008 г. в 1,4-1,6 раза.

Планируется обуздать инфляцию, а вместе с ней и банковские процентные ставки, удержать контроль над валютным курсом белорусского рубля, не до- пускать роста неналоговых изъятий у предприятий, восстановить приоритет- ность инвестирования в производственные объекты, доведя ее долю в общем объеме инвестиций уже в 2010 г. до 65-70 %.

Основными положениями Программы социально-экономического развития Республики Беларусь на 2009-2014 годы запланирована реализация комплекса мер, обеспечивающих повышение эффективности производства. Предусматри-вается ускорить создание межгосударственных финансово-промышленных групп. Это позволит осуществить техническое и технологическое перевооруже-ние промышленных комплексов Беларуси и России...

Глобализация мировой экономики требует организационно-управлен-ческой и технологической модернизации промышленности с целью создания комплекса транснациональных корпораций (ТНК) с ЧР в качестве республики базирования. Совершенствование структуры промышленности по такому принципу позволит расширить присутствие белорусских производителей на внешних рынках, привлечь стратегические инвестиции со стороны западных ТНК, использовать новые технологии... Рост объемов инвестиций будет осуществляться также за счет средств населения, кредитов банков, иностранных инвестиций, эмиссии ценных бумаг.

Важной задачей становится также создание механизмов стимулирования использования полученной прибыли и амортизации на техническое перевооружение предприятий.

В 2009-2014 годах основную часть собственных и заемных средств пред- приятий, а также государственных капитальных вложений на конкурсной и возвратной основе предполагается направлять на решение задач по их реструктуризации, качественному обновлению основных производственных фондов и повышение эффективности и конкурентоспособности экономики в целом. Намечается расширить инвестиционное сотрудничество со странами СНГ, и в первую очередь с Россией, как на правительственном уровне, так и на уровне прямых связей между предприятиями. Предстоит создать эффективную систему привлечения иностранных инвестиций. Предполагается завершить формирование нормативно-правовой базы в области налогового, кредитного, валютного, таможенного регулирования инвестиций, обеспечить иностранным инвесторам стабильные, благоприятные условия для предпринимательской деятельности, пересмотреть функции министерств и других органов государственного управления в области привлечения зарубежного капитала.

Предусматривается развивать систему страхования некоммерческих рис- ков, улучшить информационное обеспечение иностранных инвесторов, развивать организационно-правовые формы привлечения иностранного капитала (транснациональные компании, международные лизинговые компании, между- народные консорциумы, концессии). Начиная с 2003 года, намечается привлечение 0,9 − 1,0 млрд. долларов США прямых иностранных инвестиций в основные производственные фонды.

1. Общие характеристики

Главной, стратегической целью инвестиционного плана является осу- ществление полной, комплексной реконструкции и технического перевоору- жения предприятия, направленной на увеличение объемов производства и сбыта, прежде всего − маргариновой продукции, снижение себестоимости производства, освоение новых видов продукции, решение экологических и социальных проблем.

Инвестиционный план предприятия включает в себя более 20 инвести- ционных проектов, сгруппированных в 5 основных этапов:

а) техническое перевооружение процессов рафинации и дезодорации;

б) организация производства фасованного растительного масла;

в) техническое перевооружение маргаринового производства;

г) техническое перевооружение майонезного производства;

д) компьютеризация процессов управления производством.

2. Состав инвестиционного плана

Ниже приводится краткое описание основных этапов инвестиционного плана. Их нумерация достаточно условна, так как последовательность реали- ации этапов и входящих в них инвестиционных проектов может быть уточнена либо пересмотрена специалистами предприятия и стратегического инвестора исходя из избираемой стратегии и тактики финансирования технико-экономи- ческого развития предприятия.

Этап 1 − техническое перевооружение процессов рафинации и дезодорации.

На этом этапе предусматривается замена линий периодической рафинации масла (Россия, Украина), непрерывной рафинации масла "Вестфалия" (Герма- ния), дезодорации масел и жиров "Спомаш" (Польша) и организация современ- ного технологического процесса рафинации и дезодорации масел и жиров производительностью более 200 тонн в сутки.

Особенно следует отметить планируемую к внедрению технологию вымораживания (винтеризации) масла, что позволит избавить его от неприятного осадка, доставляющего много хлопот покупателям.

Этап 2 − организация производства фасованного растительного масла.

Этот этап включает ряд инвестиционных проектов по организации розлива в полиэтиленовую тару растительного масла (подсолнечного и рапсового) раз- личной степени очистки. Введение производственных мощностей по розливу около 50 тонн масла в сутки позволит, прежде всего, организовать гарантированное обеспечение потребностей населения республики в растительном масле, а также устранить с внутреннего рынка ряд конкурентов, не всегда поставляющих отечественному потребителю качественную продукцию.

Этап 3 − техническое перевооружение маргаринового производства.

Инвестиционными проектами этого этапа предусматривается, прежде всего, замена оборудования фирмы "Джонсон" (Англия) и самостоятельно изготовленной линии по наливу маргарина в короба, и проведение полной реконструкции производства "твердого" маргарина с внедрением современных технологий, соответствующих мировому уровню и базирующихся на оборудовании такого известного производителя, как фирма "Шредер", Германия.

Основная цель этапа − за счет внедрение новейших технологий производства и упаковки нарастить производственные мощности по маргариновой продукции до 110 тонн в сутки, в том числе "мягких" маргаринов - свыше 30 тонн в сутки.

Этап 4 − техническое, перевооружение майонезного производства:

Этим этапом предусматривается проведение коренной реконструкции майонезного производства, включающей в себя вывод из эксплуатации линии "Джонсон" (Англия) и фасовочных автоматов советского производства и по- этапный ввод в действие современных линий по производству и упаковке майонеза, других вязких продуктов таких ведущих мировых производителей, как фирма "Шредер" или, например, фирма "Фрима Корума". Особенно назрела необходимость установки линии фасовки майонеза в стеклянную банку с крышкой "Твистофф".

В случае успешной реализации стратегии сбыта майонеза и других вязких продуктов объем производственных мощностей может превысить 15 тысяч тонн в год.

Этап 5 − компьютеризация процессов управления производством:

На предприятии будет внедрена современная локальная вычислительная сеть (ЛВС), для чего необходимо приобрести современное оборудование, осуществить его монтаж и наладку, обучить персонал, закупить и внедрить системное программное обеспечение (ПО) ЛВС. Инвестиционными проектами этого этапа также предусматривается подготовка и реализация проекта по созданию корпоративной информационной системы (КИС), включающего в себя закупку, монтаж и наладку недостающего количества персональных компьютеров для организации автоматизированных рабочих мест, закупку и внедрение ПО КИС, обучение персонала предприятия работе в КИС и т.д.

На завершающем этапе предусматривается осуществить комплексную компьютеризацию процессов управления на предприятии с установкой компьютерных систем бухгалтерского и финансового учета и управления, и, соответственно, с подготовкой и обучением персонала.

3. Особенности инвестиционного плана

Главной особенностью инвестиционных проектов предприятия является то, что они практически не создают какого-то принципиально нового продукта, продажа которого могла бы принести предприятию повышенные доходы и, соответственно − прибыль:

а) многие инвестиционные проекты не дают прямого экономического эффекта, однако опосредованный эффект может быть (в случае успешной деятельности маркетинговой службы) довольно значительным;

б) при высокой стоимости большинства инвестиционных проектов происходит замена технологического оборудования без кардинального снижения себестоимости продукции.

Внедрение новых технологических линий позволит значительно повысить качество продукции, ее рыночную привлекательность за счет новых видов упаковки и, тем самым, создаст больше гарантий для сбыта продукции. Не меньший парадокс возникает при внедрении на предприятии современной корпоративной информационной системы (КИС): налицо отсутствие прямого экономического эффекта, однако опосредованный эффект будет очень высоким, но, естественно, только при строгом соблюдении определенной последовательности и комплексности проведения работ в целом.

При этом следует иметь в виду, что стоимость всех вышеуказанных проектов очень высока и измеряется в совокупностях миллионами долларов США.

4. Стадии проработки инвестиционных проектов

Практически все инвестиционные проекты проработаны специалистами предприятия достаточно детально. Однако окончательный состав оборудования может претерпеть определенные изменения при подготовке и реализации проектов. Поскольку практически все проекты представляют собой замену либо установку нового оборудования, объем строительно-монтажных работ незначителен. Безусловно, проектно-сметную документацию придется дорабатывать в связи с необходимостью привязки технологического оборудования, однако серьезных проблем по данному вопросу не предвидится.

Следует отметить, что при реализации инвестиционного плана могут быть внесены свои коррективы и специалистами стратегического инвестора предпрития, связанные с возможной заменой технологического оборудования на еще более современное, с изменением условий поставок оборудования и инжиниринговых услуг и т.п. При реализации инвестиционных проектов намечается максимально задействовать белорусских поставщиков и подрядчиков с финансированием выполняемых ими работ в белорусских рублях.

5. Поставщики оборудования

Основными поставщиками технологического оборудования будут ведущие производители из стран Западной Европы. На это оборудование производитель поставляет в полном объеме техническую документацию. Следует отметить, что все требуемое оборудование и технологии по своему научно-техническому уровню соответствуют требованиям международных стандартов качества и надежности, а также обеспечивают предусмотренные в бизнес-плане показатели объема производства.

Вопрос проведения или не проведения тендера на поставку технологичес кого оборудования будет зависеть от того, какое будет принято решение между заинтересованными сторонами по форме вклада стратегического инвестора в уставный фонд предприятия. В расчетах настоящего бизнес-плана заложена стоимость технологического оборудования фирм, Поставка компьютерного и сетевого оборудования, программного обеспечения будет обязательно осуществляться на условиях тендера среди ведущих отечественных фирм, хотя не исключены закупки современных программных продуктов и в России.

6. Инвестиционные издержки

В настоящем подразделе бизнес-плана дается обоснование инвестицион- ных затрат по техническому перевооружению и реконструкции предприятия. В представленной ниже таблице 3 (приложение 2) представлены расчеты инвестиционных затрат, основанные на данных о составе и стоимости технологического оборудования, необходимого для реализации инвестиционного плана, а также на экспертных оценках других затрат, связанных с транспортировкой и страхованием поставок оборудования (10 % от стоимости), уплатой таможенных пошлин (5 % от стоимости) и т.п.

Согласно расчетам, проведенным с использованием программы "Project Expert", капитальные вложения на техническое перевооружение и реконструк цию производства оцениваются в 11,2 млн. USD, в том числе 8,2 млн. USD. − стоимость технологического оборудования (из него 7,6 млн. USD. − импорт- ное), 3,0 млн. USD. − прочие затраты (проектные, строительно-монтажные, наладочные работы, инжиниринговые услуги и пр.). Из общей стоимости ка- питальных затрат валютные затраты составляют 10,2 млн. USD или 91,4 %.

Инвестиционные издержки определены путем суммирования основного капитала (капитальные затраты) и чистого оборотного капитала. Основной ка питал представляет собой ресурсы, требуемые для технического оснащения производства. При определении инвестиционных издержек также учтены рас- ходы на государственную регистрацию эмиссии ценных бумаг открытого акционерного общества, которые составят 0,5 % от суммы эмиссии, а также типографские и другие расходы, комиссионные выплаты за размещение ценных бумаг, юридические и другие консультации, услуги профессиональных участников рынка ценных бумаг ЧР (всего примерно 1,0 % от суммы эмиссии).

7. Сводные данные по источникам финансирования

Сводные данные по источникам финансирования инвестиционного плана за 2009-2014 годы представлены в таблице 4

3.1. Инструменты и механизмы повышения инвестиционной ктивности.

В республике давно назрела объективная необходимость создать нормальный инвестиционный потенциал, разработать механизмы концентрации и централизации финансового капитала и денежных ресурсов, создать стимулы для роста сбережений и формирования дополнительных кредитных ресурсов. Универсальных инструментов формирования соответствующего типа экономического поведения нет и не может быть по причине различия экономических моделей развития в разных странах, особенностей развития ситуации в тот или иной период времени.

Эффективным действием по формированию инвестиционного потенциала и стимулирования экономической динамики является путь по либерализации рынков, цен на товары и ресурсы, при одновременном снижении налогов на прибыль (равно как и других налогов). При этом у предпринимателей, хозяйствующих субъектов появляется возможность использовать большую часть получаемых доходов на накопление.

Сам процесс формирования и использования дополнительных кредитных ресурсов связан с методами регулирования денежного и финансового рынка и спецификой экономической стратегии страны. Если в рамках принятой стратегии развития ставка делается на стимулирование накопления и формирование инвестиционного потенциала, то можно использовать следующие активные механизмы:

· изменение процентной ставки Центробанка с целью создания мощного макроэкономического регулятора на денежном и финансовом рынке. Повы-шение учетной ставки ведет к удорожанию кредита, и это будет привлекать денежные ресурсы, используемые на потребление или покупку акций и иных ценных бумаг.

· валютная политика, как средство использования накоплений в СКВ и их возможного привлечения и использования в виде кредитных ресурсов. Это относится и к формированию обменного курса, который может быть выгодным для конвертации и к созданию условий для притока капитала и свободного его перемещения.

· фондовый рынок, устойчивость и надежность его функционирования. Первый негативный опыт создания инвестиционных компаний, приватизацион-ных и иных финансовых институтов в виде пирамид показал, что складываю-щийся в странах с переходной экономикой финансовый сектор является криминогенным и работает по типу «первоначального накопления капитала», связонного с обманом, перераспределением денег и собственности в условиях нестабильной смешанной экономики.

Кроме отмеченных основных составляющих активизации привлечения кредитных ресурсов существенное значение имеет и использование современ-ных технологий денежного обращения:

· использование системы электронных денег (кредитные карточки и иные компьютерные системы расчетов).

· продвинутые организационные формы деятельности банковского и не-банковского секторов. Наличие большой сети филиалов, центров расчета позволяет достичь ускорения оборачиваемости средств и направления части высвовысвобождаемых ресурсов на инвестиционные цели, долговременные капиталовложения;

· использование разнообразных форм привлечения денежных и иных капитальных средств вкладчиков и инвесторов. Примером может служить трастовое управление чеками, акциями и денежными активами физических и юридических лиц. Это избавляет потенциальных кредитодателей от дополнительных расходов и затрат на проведение собственных операций на финансовом рынке и более эффективно использовать временно свободные средства.

Для увеличения объемов привлекаемых денежных ресурсов (причем не только со стороны «внутренних» субъектов, но и внешних) применимы сле-дующие меры:

· создание надёжной системы гарантий вложений и сбережений. Это может обеспечиваться надёжной системой страхования вкладов;

· развитие масштабных программ национального жилищного строи-тельства и создания широкой сети финансовых посредников;

· осуществление широкой денежной приватизации государственных предприятий, способствующей использованию денежных средств населения и иностранных инвесторов;

· использование эффективной системы налогообложения на физических лиц, размещающих деньги на депозитные счета, что стимулирует процесс сбережений и инвестирование денег домашних хозяйств в экономику;

· проведение соответствующей идеологической и пропагандистской кампании по привлечению денежных ресурсов в страну.

Данные методы являются необходимыми и первоочерёдными в деле рас-ширения кредитных ресурсов в стране и вовлечения в экономический оборот средств хозяйствующих субъектов, местных органов власти и домашних хо-зяйств.

3.2. Совершенствование форм привлечения иностранного капитала

Существует прямая необходимость в сотрудничестве с иностранными инвесторами и привлечении иностранного капитала в экономику нашей страны.

Иностранные инвестиции приведут к процветанию государства, в противном случае – к процветанию инвесторов и негативным последствиям в развитии собственной экономики.

Работы на государственном уровне по привлечению в страну иностранного капитала должны включать:

· разработку концепции привлечения иностранных инвестиций, её обсуждение и утверждение Президентом;

· принятие дополнительных законов и других законодательных актов способствующих привлечению иностранных инвесторов в республику;

· создание системы государственного управления процессом привлечения иностранных инвесторов.

Общим условием стимулирования притока иностранных инвестиций является как можно более скорая стабилизация финансового положения в ЧР.

Проблема привлечения иностранных инвестиций должна быть увязана с другой, не менее важной для ЧР, проблемой – защитой интересов оте-чественных производителей и ограждением их от чрезмерной конкуренции.

Важную роль может сыграть организация производства продукции на базе использования лучших зарубежных образцов с помощью импорта лицензий.

Для разработки и реализации такой политики представляется целесообразным:

· заключить с развитыми странами соглашение о сотрудничестве в области технологического обмена;

· создать при отраслевых министерствах и концернах фонды для долевого финансирования импорта технологий по основным направлениям структурной перестройки.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Показатель чистого приведенного дохода характеризует современную величину эффекта от будущей реализации инвестиционного проекта.

В отличие от показателя NPV индекс рентабельности является относительным показателем. Он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений.

Экономический смысл критерия IRR заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов по проекту.

При оценке эффективности капитальных вложений следует обязательно учитывать влияние инфляции. Это достигается путем корректировки элементов денежного потока или коэффициента дисконтирования на индекс инфляции. Точно такой же принцип положен в основу методики учета риска.

На основании исследования мы пришли к следующим выводам:

Во-первых, проект В является более предпочтительным, поскольку его IRR значительно превосходит IRR всех остальных проектов. Однако наибольший вклад в увеличение капитала предприятия составляет проект С, так как на порядок превосходит вклад проекта В.

Что касается критерия РI, то самое больше значение РI проекта В, он наиболее безопасен.

Во-вторых, в нашем случае все NPV больше 0, т. е. все проекты могут быть приняты. У всех четырех проектов PI больше единицы, значит можно принять все проекты. По убыванию показателя PI проекты упорядочиваются следующим образом: B, C, D, A.

В-третьих, если оценку делать с учетом влияния инфляции, то проекты В и С следует принять. В этом случае NPV (А)= -1,05 ; NPV (В)= 0,28 ; NPV (С)= 0,23 ; NPV (D)= -1,05 . Проекты А и D следует отклонить.

У нас имеется несколько привлекательных инвестиционных проектов, однако предприятие из-за ограниченности в финансовых ресурсах не может осуществить их все одновременно.

Индекс возможных потерь показывает, что наименьшие потери будут по проекту А, затем, соответственно, по проектам D, C, B. Таким образом, портфель первого года должен включить в себя 100 % проекта В и 87,5 % проекта С; оставшуюся часть проекта С и проекты А и D следует включить в портфель второго года.

Суммарный NPV при таком формировании портфелей за два года составит 10,65 тыс. руб., а общие потери составят 0,73 тыс. руб. и будут минимальны по сравнению с другими вариантами формирования портфелей.

Если проекты не поддаются дроблению, то оптимальным является инвестиционный портфель, включающий проекты С и D. Суммарный NPV в этом случае составит 6,19.

1.

Сборник

нормативных материалов по вопросам внешнеэкономической

деятельности Украины. – К.: 2005 г.

2. Алексеев М. Ю. Рынок ценных бумаг. – М.,1997.

3. Антропов Максим. Банковский кризис: продолжение следует? – Инфо-А, Сентябрь 1998.

4. Балабанов И.Т. Финансовый менеджмент. – М., 2003.

5.

Гитман Л. Дж.,

Джонк М.Д. Основы инвестирования. Пер. с англ. - М.:

Дело, 1999.

6. Гукалюк А.Ф. Процедура порівняння ефективності портфеля цінних паперів як елемент визначення інвестиційної привабливості. //Актуальні проблеми економіки №4 (22), 2003.

7. Поддубный В.И. Анализ инвестиционной привлекательности в расчеты «разумной» цены акции ОАО, которые предлагаются на 74 СА за денежные средства с 2 по 11 ноября 2004г. // Фондовый рынок №39, 2004г.

8. Инвестиционно-финансовый портфель/ Общ. ред. Н.Я. Петракова, -М.: "Соминтек". 2005.

9. Мартынов А. «Активизация инвестиционной политики». /Экономист. №9, 1997 г.

10. Миркин Я.М. Ценные бумаги и фондовый рынок.- М.: Изд-во "Перспектива". 2004.

11. Мелкумов Я.С. Экономическая оценка инвестиций и финансирование инвестиционных проектов. – М., 1997.

12. Никифорова Н.С. Кластерный анализ в задачах социально-экономического прогнозирования. - М., 1998.

13. Пересада А.А. Основы инвестиционной деятельности. - К.: Либра, 2001.

14. Рухлов Алексей. Принципы портфельного инвестирования. - Финансы. Ценные бумаги. - 1997.

15. Севриновский В.Д. Методика формирования инвестиционного портфеля с использованием факторного и кластерного анализа. – М., 1998.

16. Семенкова Е.В. Операции с ценными бумагами. – М., 2001 г.

17. Татаренко Н.О., Поручник А.М. Теории инвестиций: Учебное пособие. – К.:КНЭУ, 2000 г.

18. Уильям Ф.Шарп, Гордон Дж.Александер, Джефри В Бейли. Инвестиции. – М.,1998.

19. Финансовый менеджмент: теория и практика. Учебник/ под редакцией Стояновой Е.С.- М.: Изд-во "Перпектива", 2004 г.

20. Холт Роберт. Основы финансового менеджмента. Москва, 2003 г.

21. Шарп У., Александер Г., Бэйли Дж. Инвестиции: Пер. с англ. – М.: ИНФРА-М, 2001. – XII, 1028 с.

ПРИЛОЖЕНИЕ А

Основные финансовые показатели деятельности предприятия и их изменение

|

Наименование коэффициента |

Норматив |

2005 г. |

2006 г. |

2007 г. |

Оценка ликвидности и платежеспособности |

|

|

|

|

|

Коэффициент общей ликвидности |

1-2 |

1,538 |

1,544 |

1,651 |

|

Коэффициент срочной ликвидности |

0,5-0,8 |

0,269 |

0,527 |

1,235 |

|

Коэффициент абсолютной ликвидности |

0,2-0,25 |

0,00004 |

0,05149 |

0,00521 |

|

Коэффициент первоклассных ликвидных средств |

|

0,0008 |

0,0190 |

0,2052 |

|

Коэффициент легко реализуемых активов |

|

0,161 |

0,177 |

0,312 |

|

Коэффициент средне реализуемых активов |

|

0,525 |

0,355 |

0,166 |

|

Коэффициент трудно реализуемых активов |

|

0,229 |

0,341 |

0,256 |

|

Чистый оборотный капитал |

|

3099 |

2420 |

8703 |

Оценка финансовой устойчивости |

|

|

|

|

|

Коэффициент собственности |

0,5-0,6 |

0,5 |

0,6 |

0,6 |

|

Коэффициент финансовой зависимости |

1 |

0,9 |

0,6 |

0,7 |

|

Коэффициент мобильности собственного капитала |

0,2-0,5 |

0,57 |

0,46 |

0,56 |

|

Коэффициент обеспеченности оборотных средств собственными источниками |

0,1-0,5 |

0,42 |

0,51 |

0,47 |

Оценка деловой активности |

|

|

|

|

|

Оборачиваемость активов (дн) |

|

|

120,5 |

154,4 |

|

Оборачиваемость оборотных активов |

|

|

77,9 |

101,2 |

|

Оборачиваемость собственного оборотного капитала |

|

|

35,6 |

48,9 |

|

Оборачиваемость денежных средств и краткосрочных вложений |

|

|

1,2 |

23,8 |

|

Оборачиваемости кредиторской задолженности (поставщики и подрядчики) (дн) |

|

|

28,96 |

14,49 |

|

Оборачиваемость всей кредиторской задолженности |

|

|

52,5 |

67,9 |

|

Оборачиваемость готовой продукции (дн) |

|

|

2,3 |

0,5 |

|

Оборачиваемость материально-производственных запасов |

|

|

47,6 |

32,3 |

|

Оборачиваемости дебиторской задолженности (дн) |

|

|

18,1 |

42,1 |

Коэффициенты рентабельности |

|

|

|

|

|

Коэффициент рентабельности активов (за год) |

0,25 |

|

0,11 |

0,55 |

|

Коэффициент рентабельности реализации |

|

-0,01 |

0,04 |

0,23 |

|

Коэффициент рентабельность собственного капитала (за год) |

0,25 |

|

0,18 |

0,92 |

|

Коэффициент рентабельности основной деятельности |

|

0,02 |

0,042 |

0,310 |

|

Коэффициент рентабельности оборотных активов |

|

|

0,16 |

0,83 |

|

Коэффициент рентабельности собственных оборотных средств |

|

|

0,36 |

1,73 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.