Поделиться

Особенности учета дебиторской задолженности

Почти каждое предприятие, организация, юридическое лицо (далее — предприятия) продают другим предприятиям, физическим лицам товары (работы, услуги). Соответственно, последние за приобретенные товары (работы, услуги) должны предоставить продавцу компенсацию денежными средствами или другими активами. Если продажа и получение компенсации происходят одновременно, в учете предприятия-продавца не отражается задолженность покупателей. Например, это характерно для предприятий розничной торговли, когда покупатели приобретают товары за наличные — вносят в кассу наличные и по факту оплаты сразу получают товар. В таком случае дебиторская задолженность не возникает, а потому и проблем в ее учете нет, так как нечего учитывать.

Если же товары (работы, услуги) сначала предоставляют, а оплачивать их планируется позднее, в бухгалтерском учете предприятия-продавца следует отразить задолженность покупателей. Такая задолженность называется дебиторской, а задолжавшие покупатели — дебиторами. Рассмотрим особенности бухгалтерского учета такой задолженности.

Методологические принципы формирования в бухгалтерском учете информации о дебиторской задолженности и ее раскрытия в финансовой отчетности урегулированы в первую очередь ПБУ 10. Вместе с тем при формировании информации об отдельных видах дебиторской задолженности также необходимо учитывать следующие нормы:

· о задолженности по арендным операциям — ПБУ 14;

· о задолженности по текущему налогу на прибыль — ПБУ 17;

· о задолженности по строительным контрактам — ПБУ 18;

· о задолженности в иностранной валюте — ПБУ 21;

· о задолженности связанных лиц — ПБУ 23.

Дебиторская задолженность признается активом, если существует вероятность получения предприятием будущих экономических выгод и может быть достоверно определена ее сумма (п. 5 ПБУ 10).

Это означает, что если предприятие предоставит своему контрагенту товары (работы, услуги) без получения компенсации (бесплатно), дебиторская задолженность не будет признаваться, так как поступления экономических выгод не ожидается.

Таким образом, ПБУ 10 определяет методы оценки дебиторской задолженности на этапах зачисления ее на баланс предприятия при отражении в финансовой отчетности на дату баланса и при списании с баланса как безнадежной.

Сначала дебиторская задолженность принимается на баланс по исторической (фактической) себестоимости. Она представляет собой стоимость приобретенных дебитором активов (товаров, нематериальных активов, выполненных работ, предоставленных услуг, денежных средств, начисленных к получению процентов и т. д.).

В соответствии с ПБУ 10 дебиторская задолженность за продукцию, работы, товары, услуги зачисляется на баланс (признается в учете) одновременно с признанием дохода. Таким образом, для признания текущей дебиторской задолженности за продукцию, товары, работы, услуги необходимо, чтобы выполнялись следующие критерии признания дохода (п. 8 ПБУ 15):

· покупателю переданы риски и выгоды, связанные с правом собственности на продукцию (товар, другой актив);

· предприятие не осуществляет в дальнейшем управление и контроль за реализованной продукцией (товарами, другими активами);

· сумму дохода (выручку) можно достоверно определить;

· есть уверенность, что в результате операции увеличатся экономические выгоды предприятия, а расходы, связанные с этой операцией, можно достоверно определить.

Момент передачи рисков и выгод, связанных с правом собственности на продукцию, товары, работы, услуги, определяется на основании изучения соглашения поставки продукции (товара, услуг), заключенного между предприятием и покупателем, и обстоятельств операции.

Одновременно с признанием дебиторской задолженности происходит ее классификация по определенным критериям:

· сроку погашения и связи с нормальным операционным циклом;

· объектам, относительно которых возникла дебиторская задолженность;

· своевременности погашения.

По сроку погашения дебиторская задолженность может быть долгосрочной и текущей. При этом учитываются два критерия: срок погашения и связь с нормальным операционным циклом.

Согласно п. 4 ПБУ 10 долгосрочная дебиторская задолженность — сумма дебиторской задолженности, которая не возникает в ходе нормального операционного цикла и будет погашена после 12 месяцев с даты баланса.

Текущая дебиторская задолженность — сумма дебиторской задолженности, которая возникает в ходе нормального операционного цикла или будет погашена в течение 12 месяцев с даты баланса.

Критерием классификации задолженности на текущую и долгосрочную является операционный цикл. Операционный цикл — промежуток времени между приобретением запасов для проведения деятельности и получением денег и их эквивалентов от реализации произведенной из них продукции или товаров и услуг (п. 3 ПБУ 1). Операционная деятельность — основная деятельность предприятия, а также другие виды деятельности, которые не являются инвестиционной или финансовой деятельностью.

Дебиторская задолженность также классифицируется по объектам, относительно которых она возникла.

Согласно этому выделяют следующие виды дебиторской задолженности:

· задолженность арендатора по финансовой аренде, отражаемая в балансе арендодателя;

· задолженность, обеспеченная векселями;

· предоставленные займы;

· дебиторская задолженность за продукцию, товары, работы, услуги;

· дебиторская задолженность по расчетам (с бюджетом, по выданным авансам, по начисленным доходам, по внутренним расчетам);

· другая дебиторская задолженность.

В зависимости от своевременности погашения дебиторская задолженность подразделяется на:

· дебиторскую задолженность, срок оплаты которой не наступил (срочную дебиторскую задолженность);

· дебиторскую задолженность, не уплаченную в срок (просроченную), в том числе сомнительную и безнадежную дебиторские задолженности.

Сомнительный долг — текущая дебиторская задолженность за продукцию, товары, работы, услуги, по которой есть неуверенность в ее погашении должником.

Безнадежная дебиторская задолженность — текущая дебиторская задолженность, по которой существует уверенность в ее невозврате должником или по которой истек срок исковой давности.

Можно выделить еще два особых вида дебиторской задолженности:

отсроченные налоговые активы — сумма налога на прибыль, которая подлежит возмещению в следующих периодах и возникает в случае, когда учетная прибыль меньше налоговой прибыли (отражаются в строке 1045 Баланса, форма № 1); методологические принципы отражения в учете отсроченных налоговых активов регламентируются ПБУ 17;

расходы будущих периодов — расходы, осуществленные в отчетном периоде, но которые будут признаны расходами в Отчете о финансовых результатах в будущих отчетных периодах согласно принципу соответствия доходов и расходов (отражаются в строке 1170 Баланса, форма № 1).

К расходам будущих периодов относятся расходы, связанные с подготовительными к производству работами в сезонных отраслях промышленности; с освоением новых производств и агрегатов; уплаченные авансом арендные платежи; оплата страхового полиса; предоплата периодических изданий и т. п.

Для накопления информации о дебиторской задолженности и отражении операций по ней в Плане счетов предусмотрены счета классов 1 «Необоротные активы» и 3 «Денежные средства, расчетные и другие активы». Эти счета объединяются в соответствующие статьи, которые отражаются в Балансе по установленной ПБУ 1 форме.

Для учета долгосрочной дебиторской задолженности Планом счетов предусмотрен счет 18 «Долгосрочная дебиторская задолженность и другие необоротные активы». Причем Инструкцией № 291 в этот счет вводятся следующие субсчета:

· 181 «Задолженность за имущество, переданное в финансовую аренду»;

· 182 «Долгосрочные векселя получены»;

· 183 «Другая дебиторская задолженность»;

· 184 «Другие необоротные активы».

Подчеркнем, что для учета долгосрочной дебиторской задолженности применяются только первые три субсчета. В Балансе (форма № 1) на соответствующую отчетную дату сальдо этой задолженности отражается в строке 1040.

Учет текущей дебиторской задолженности ведется на счетах 34 «Краткосрочные векселя получены», 36 «Расчеты с покупателями и заказчиками» и 37 «Расчеты с разными дебиторами».

На счете 36 обобщается информация о расчетах с покупателями и заказчиками за отгруженную продукцию, товары, выполненные работы и услуги, кроме задолженности, обеспеченной векселем, а также о расчетах с участниками промышленно-финансовой группы (далее — ПФГ). Этот счет имеет следующие субсчета:

· 361 «Расчеты с отечественными покупателями»;

· 362 «Расчеты с иностранными покупателями»;

· 363 «Расчеты с участниками ПФГ»;

· 364 «Расчеты по гарантийному обеспечению» (расчеты по гарантийному обеспечению, связанному с осуществлением операций с деривативами).

По дебету счета 36 отражается продажная стоимость реализованной продукции, товаров, работ, предоставленных услуг (в том числе во исполнение бартерных контрактов), которая включает в себя НДС, акцизный налог и другие налоги, сборы, подлежащие перечислению в бюджеты и внебюджетные фонды и включенные в стоимость реализации.

По кредиту счета 36 показывают сумму платежей, поступивших от покупателей на счета предприятия в банковских учреждениях, в кассу, и другие виды расчетов. Сальдо счета отражает задолженность покупателей и заказчиков за полученную продукцию. В Балансе (форма № 1) отражается за минусом резерва сомнительных долгов (о резерве ниже в разделе «Учет резерва сомнительных долгов») в строке 1125 (п. 2.27 раздела ІІ Методических рекомендаций № 433).

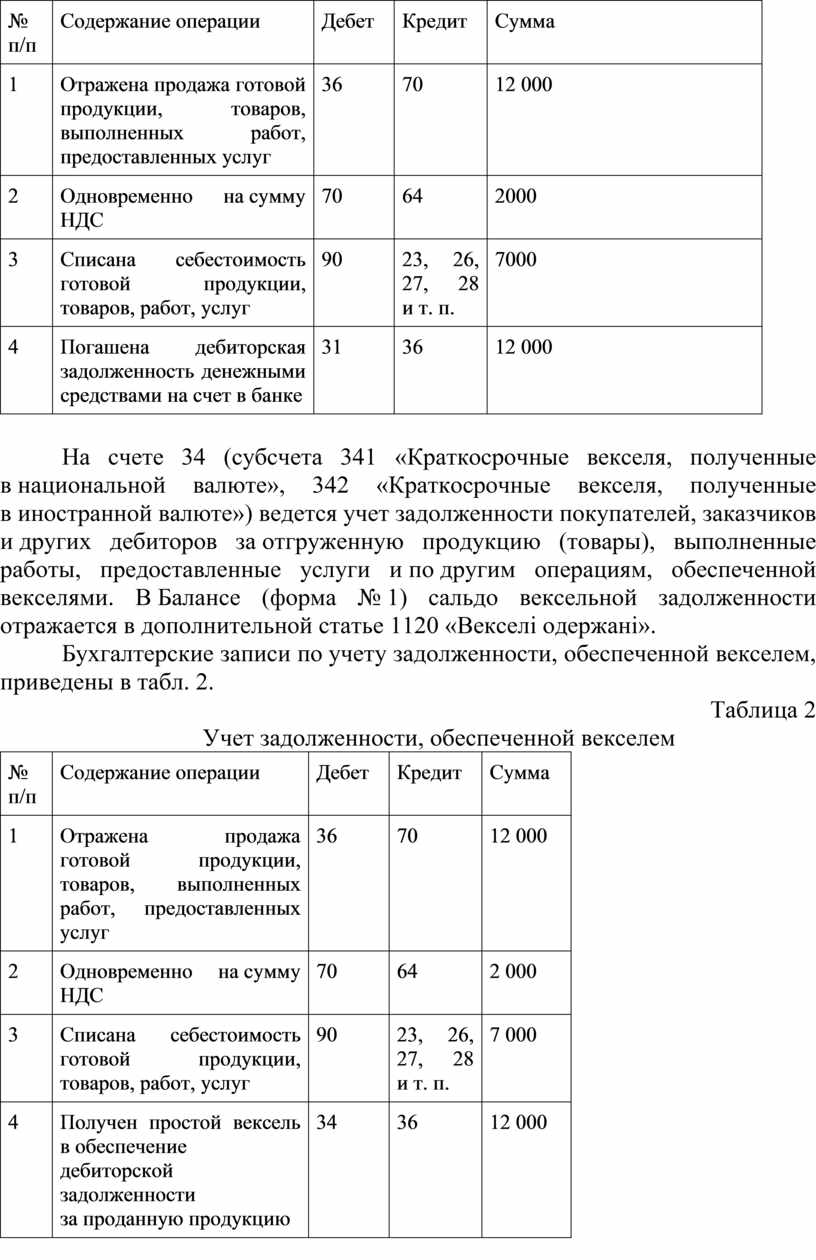

Бухгалтерские записи по учету текущей дебиторской задолженности за продукцию приведены в табл. 1.

Таблица 1

Учет текущей дебиторской задолженности за продукцию

|

№ |

Содержание операции |

Дебет |

Кредит |

Сумма |

|

1 |

Отражена продажа готовой продукции, товаров, выполненных работ, предоставленных услуг |

36 |

70 |

12 000 |

|

2 |

Одновременно на сумму НДС |

70 |

64 |

2000 |

|

3 |

Списана себестоимость готовой продукции, товаров, работ, услуг |

90 |

23, 26, 27, 28 и т. п. |

7000 |

|

4 |

Погашена дебиторская задолженность денежными средствами на счет в банке |

31 |

36 |

12 000 |

На счете 34 (субсчета 341 «Краткосрочные векселя, полученные в национальной валюте», 342 «Краткосрочные векселя, полученные в иностранной валюте») ведется учет задолженности покупателей, заказчиков и других дебиторов за отгруженную продукцию (товары), выполненные работы, предоставленные услуги и по другим операциям, обеспеченной векселями. В Балансе (форма № 1) сальдо вексельной задолженности отражается в дополнительной статье 1120 «Векселі одержані».

Бухгалтерские записи по учету задолженности, обеспеченной векселем, приведены в табл. 2.

Таблица 2

Учет задолженности, обеспеченной векселем

|

№ |

Содержание операции |

Дебет |

Кредит |

Сумма |

|

1 |

Отражена продажа готовой продукции, товаров, выполненных работ, предоставленных услуг |

36 |

70 |

12 000 |

|

2 |

Одновременно на сумму НДС |

70 |

64 |

2 000 |

|

3 |

Списана себестоимость готовой продукции, товаров, работ, услуг |

90 |

23, 26, 27, 28 и т. п. |

7 000 |

|

4 |

Получен простой вексель в обеспечение дебиторской задолженности за проданную продукцию |

34 |

36 |

12 000 |

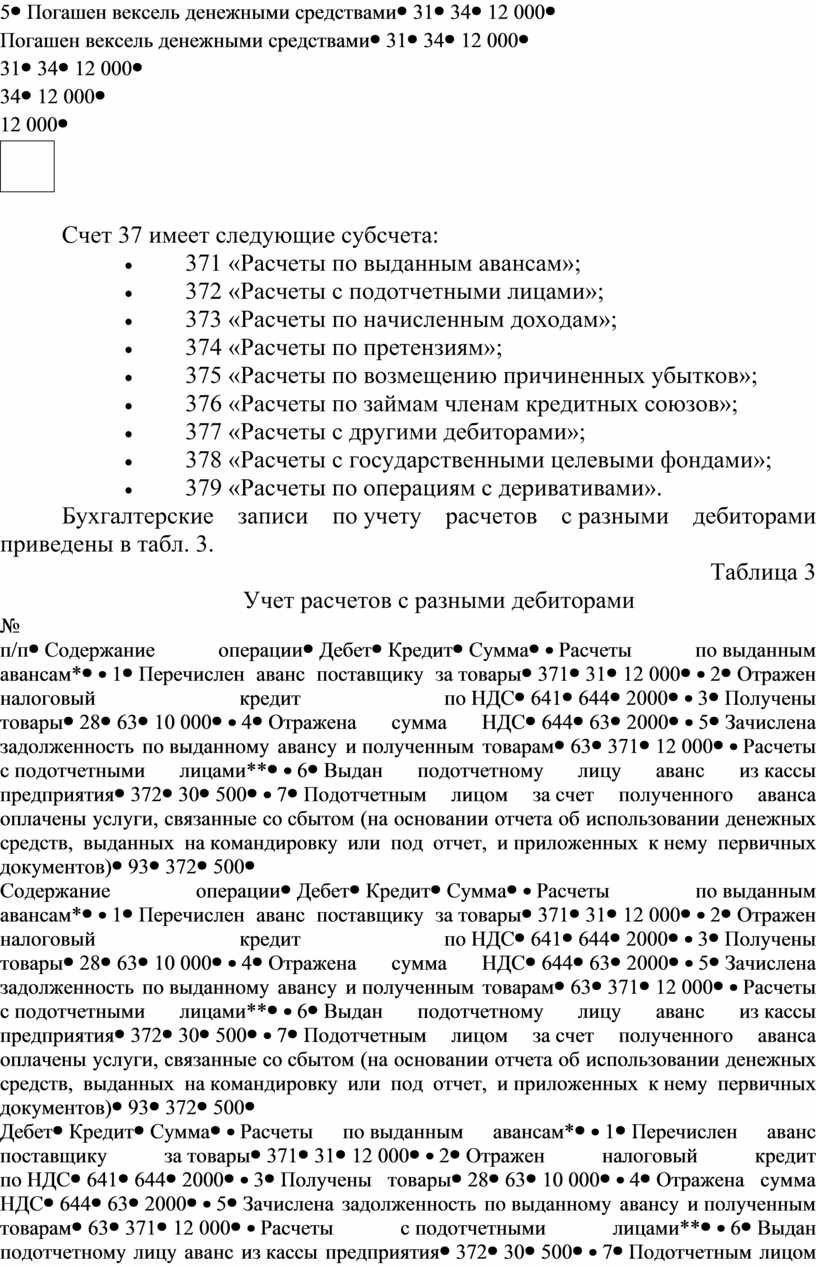

|

5 |

Погашен вексель денежными средствами |

31 |

34 |

12 000 |

Счет 37 имеет следующие субсчета:

· 371 «Расчеты по выданным авансам»;

· 372 «Расчеты с подотчетными лицами»;

· 373 «Расчеты по начисленным доходам»;

· 374 «Расчеты по претензиям»;

· 375 «Расчеты по возмещению причиненных убытков»;

· 376 «Расчеты по займам членам кредитных союзов»;

· 377 «Расчеты с другими дебиторами»;

· 378 «Расчеты с государственными целевыми фондами»;

· 379 «Расчеты по операциям с деривативами».

Бухгалтерские записи по учету расчетов с разными дебиторами приведены в табл. 3.

Таблица 3

Учет расчетов с разными дебиторами

|

№ |

Содержание операции |

Дебет |

Кредит |

Сумма |

|

Расчеты по выданным авансам* |

||||

|

1 |

Перечислен аванс поставщику за товары |

371 |

31 |

12 000 |

|

2 |

Отражен налоговый кредит по НДС |

641 |

644 |

2000 |

|

3 |

Получены товары |

28 |

63 |

10 000 |

|

4 |

Отражена сумма НДС |

644 |

63 |

2000 |

|

5 |

Зачислена задолженность по выданному авансу и полученным товарам |

63 |

371 |

12 000 |

|

Расчеты с подотчетными лицами** |

||||

|

6 |

Выдан подотчетному лицу аванс из кассы предприятия |

372 |

30 |

500 |

|

7 |

Подотчетным лицом за счет полученного аванса оплачены услуги, связанные со сбытом (на основании отчета об использовании денежных средств, выданных на командировку или под отчет, и приложенных к нему первичных документов) |

93 |

372 |

500 |

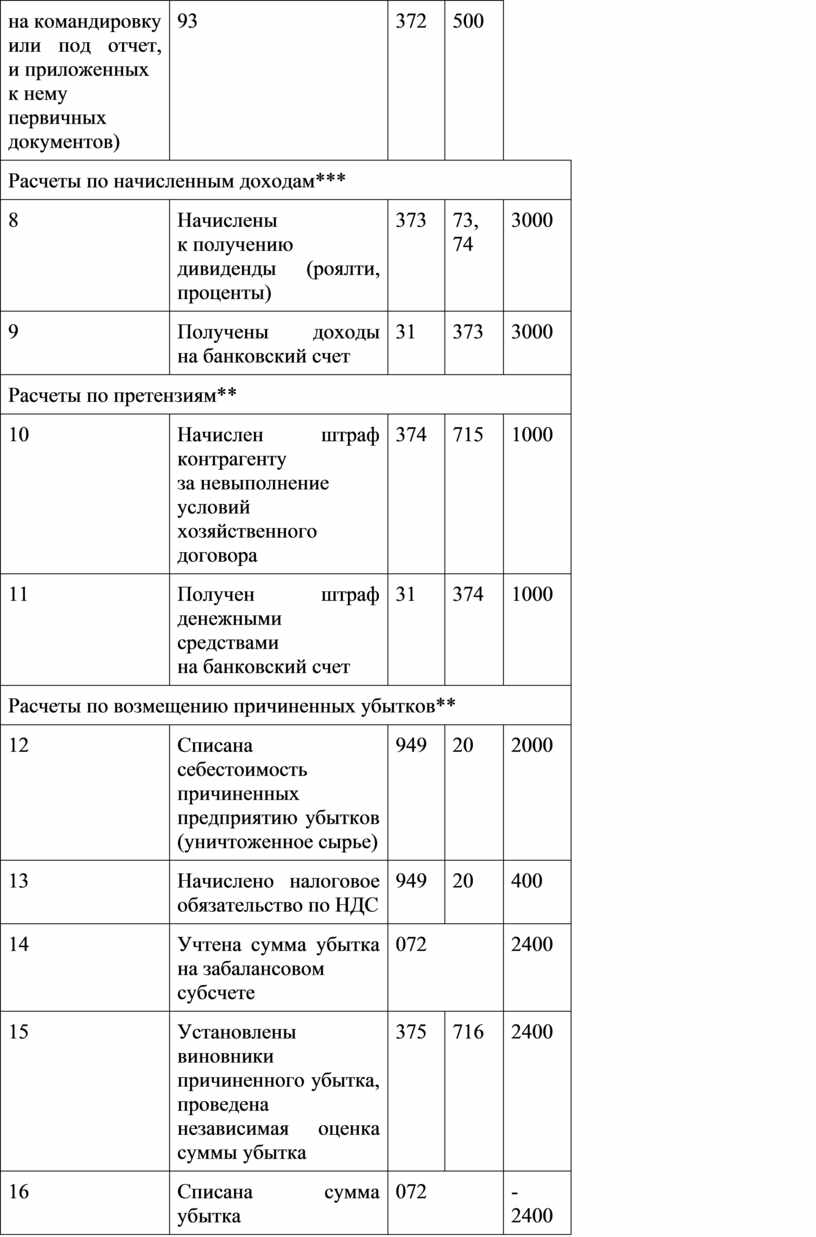

|

Расчеты по начисленным доходам*** |

||||

|

8 |

Начислены к получению дивиденды (роялти, проценты) |

373 |

73, 74 |

3000 |

|

9 |

Получены доходы на банковский счет |

31 |

373 |

3000 |

|

Расчеты по претензиям** |

||||

|

10 |

Начислен штраф контрагенту за невыполнение условий хозяйственного договора |

374 |

715 |

1000 |

|

11 |

Получен штраф денежными средствами на банковский счет |

31 |

374 |

1000 |

|

Расчеты по возмещению причиненных убытков** |

||||

|

12 |

Списана себестоимость причиненных предприятию убытков (уничтоженное сырье) |

949 |

20 |

2000 |

|

13 |

Начислено налоговое обязательство по НДС |

949 |

20 |

400 |

|

14 |

Учтена сумма убытка на забалансовом субсчете |

072 |

2400 |

|

|

15 |

Установлены виновники причиненного убытка, проведена независимая оценка суммы убытка |

375 |

716 |

2400 |

|

16 |

Списана сумма убытка с забалансового субсчета |

072 |

- 2400 |

|

|

17 |

Внесена сумма убытка виновным лицом на банковский счет предприятия |

31 |

375 |

2400 |

|

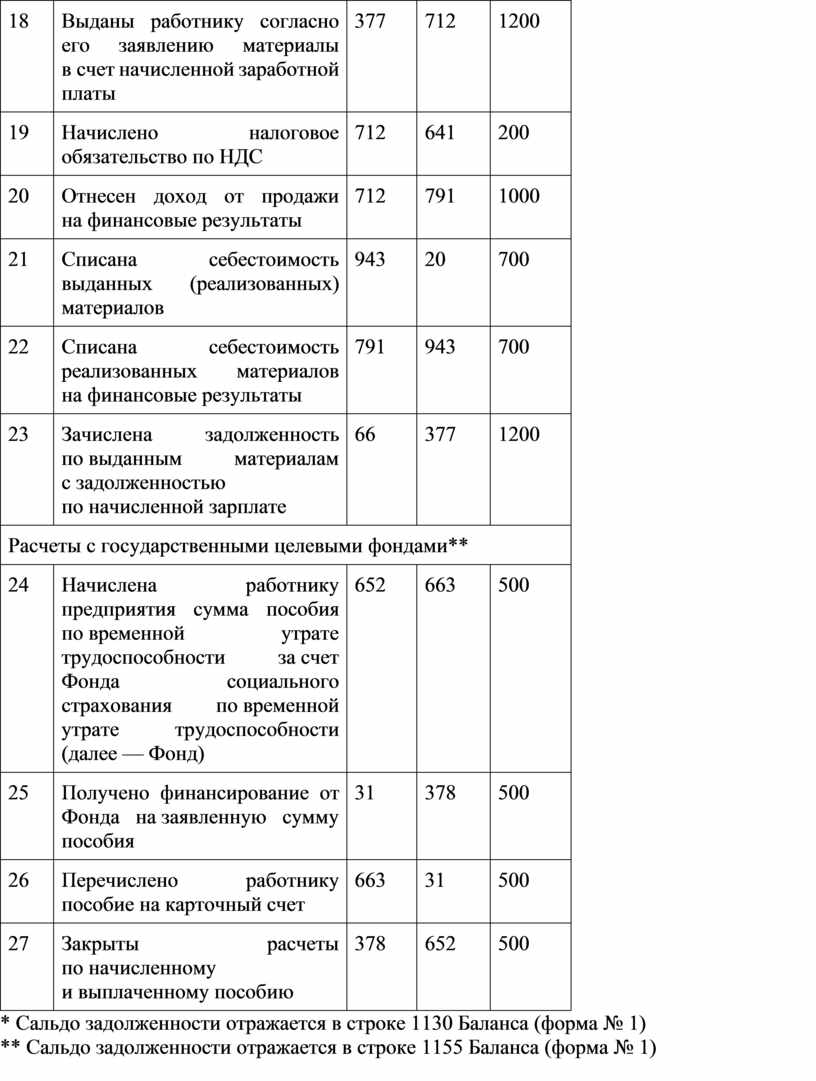

Расчеты с другими дебиторами** |

||||

|

18 |

Выданы работнику согласно его заявлению материалы в счет начисленной заработной платы |

377 |

712 |

1200 |

|

19 |

Начислено налоговое обязательство по НДС |

712 |

641 |

200 |

|

20 |

Отнесен доход от продажи на финансовые результаты |

712 |

791 |

1000 |

|

21 |

Списана себестоимость выданных (реализованных) материалов |

943 |

20 |

700 |

|

22 |

Списана себестоимость реализованных материалов на финансовые результаты |

791 |

943 |

700 |

|

23 |

Зачислена задолженность по выданным материалам с задолженностью по начисленной зарплате |

66 |

377 |

1200 |

|

Расчеты с государственными целевыми фондами** |

||||

|

24 |

Начислена работнику предприятия сумма пособия по временной утрате трудоспособности за счет Фонда социального страхования по временной утрате трудоспособности (далее — Фонд) |

652 |

663 |

500 |

|

25 |

Получено финансирование от Фонда на заявленную сумму пособия |

31 |

378 |

500 |

|

26 |

Перечислено работнику пособие на карточный счет |

663 |

31 |

500 |

|

27 |

Закрыты расчеты по начисленному и выплаченному пособию |

378 |

652 |

500 |

|

*

Сальдо задолженности отражается в строке 1130 Баланса (форма № 1) |

||||

Дебиторская задолженность по расчетам с бюджетом учитывается на счете 64 «Расчеты по налогам и платежам». В Балансе (форма № 1) отражается в строке 1135, в том числе по налогу на прибыль в строке 1136.

Дебиторская задолженность по внутренним расчетам отражается на субсчетах 682 «Внутренние расчеты» (все виды текущих расчетов с дочерними и ассоциированными предприятиями) и 683 «Внутрихозяйственные расчеты» (учет внутрихозяйственных расчетов с производственными единицами и хозяйствами, выделенными на отдельный баланс). Указанная задолженность в Балансе (форма № 1) отражается в дополнительной строке 1145. В этой строке отражается также задолженность связанных лиц (п. 2.31 раздела ІІ Методических рекомендаций № 433).

Дебетовое сальдо по приведенным счетам на определенную дату составляет сумму дебиторской задолженности предприятия на такую дату.

Кроме того, для учета дебиторской задолженности используется забалансовый счет 071 «Списанная дебиторская задолженность». На этом счете учитывается списанная дебиторская задолженность в течение не менее трех лет от даты списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Дебиторская задолженность окончательно списывается с забалансового счета 071 после решения вопроса о признании виновных лиц или в связи с истечением срока учета такой задолженности.

Оценка дебиторской задолженности на дату баланса

Учет резерва сомнительных долгов

Предприятие реализовало товары (работы, услуги), отразило доход от реализации и дебиторскую задолженность. Вместе с тем всегда есть риск непогашения некоторой части этой задолженности, поэтому на предприятии, как правило, имеется дебиторская задолженность, в возврате которой можно сомневаться.

Сомнительный долг — это текущая дебиторская задолженность за продукцию, товары, услуги, относительно которой есть неуверенность в ее погашении должником.

Сомнительные долги завышают реальный результат реализации, поэтому согласно принципу предусмотрительности предприятие должно находить возможные потери от невозврата части долгов покупателями в момент признания дохода от реализации, а не в том периоде, когда покупатели не смогли оплатить товар. Исходя из этого, дебиторская задолженность в финансовой отчетности (Балансе) должна отражаться по чистой реализационной стоимости.

Чистая реализационная стоимость дебиторской задолженности — это сумма текущей дебиторской задолженности за товары, работы, услуги за минусом резерва сомнительных долгов.

ПБУ 10 предусматривает два метода начисления резерва сомнительных долгов:

· первый метод — по платежеспособности отдельных дебиторов;

· второй метод — по классификации дебиторских задолженностей.

Использование первого метода предусматривает анализ платежеспособности каждого дебитора. Этот метод применяется в случае, если количество покупателей (заказчиков) незначительно или если дебиторская задолженность не связана с реализацией товаров (работ, услуг).

Пример 1

Предприятие-продавец отгрузило товары предприятию-покупателю на сумму 12 тис. рос.руб.., отразив дебиторскую задолженность и доход на эту сумму. Оплата не была получена. Со временем предприятие-продавец получило информацию о возбуждении судом дела о банкротстве предприятия-покупателя.

Предприятие-продавец согласно установленной у себя учетной политике начисляет резерв сомнительных долгов исходя из платежеспособности отдельных дебиторов.

Резерв сомнительных долгов нужно создать (начислить) в сумме 12 тис. рос.руб.., так как именно относительно этой суммы существует неуверенность в ее погашении дебитором.

Для начисления резерва сомнительных долгов используется счет 38 «Резерв сомнительных долгов». Этот счет является контрсчетом для счета 36.

По кредиту счета 38 отражают создание резерва сомнительных долгов.

По дебету счета 38 отражают списание сомнительной задолженности, списание безнадежных долгов.

Аналитический учет на счете 38 ведется в разрезе должников или по сроку непогашения дебиторской задолженности. Начисление резерва сомнительных долгов за отчетный период будет отражаться в составе других операционных расходов в конце отчетного периода.

По данным примера 1 создание резерва сомнительных долгов будет отражаться записью по дебету субсчета 944 «Сомнительные и безнадежные долги» и кредиту счета 38 на сумму 12 тис. рос.руб.. К итогу Баланса (форма № 1) (строка 1125) будет включаться сумма задолженности за вычетом созданного резерва, у нас 0 рос.руб.. (12 000 — 12 000).

При использовании второго метода дебиторская задолженность группируется по срокам ее непогашения. Если покупатель просрочил срок оплаты, то есть вероятность того, что задолженность может быть не погашена. Чем больше срок неуплаты, тем больше вероятность ее непогашения. Для каждой группы устанавливается прогнозный коэффициент сомнительности.

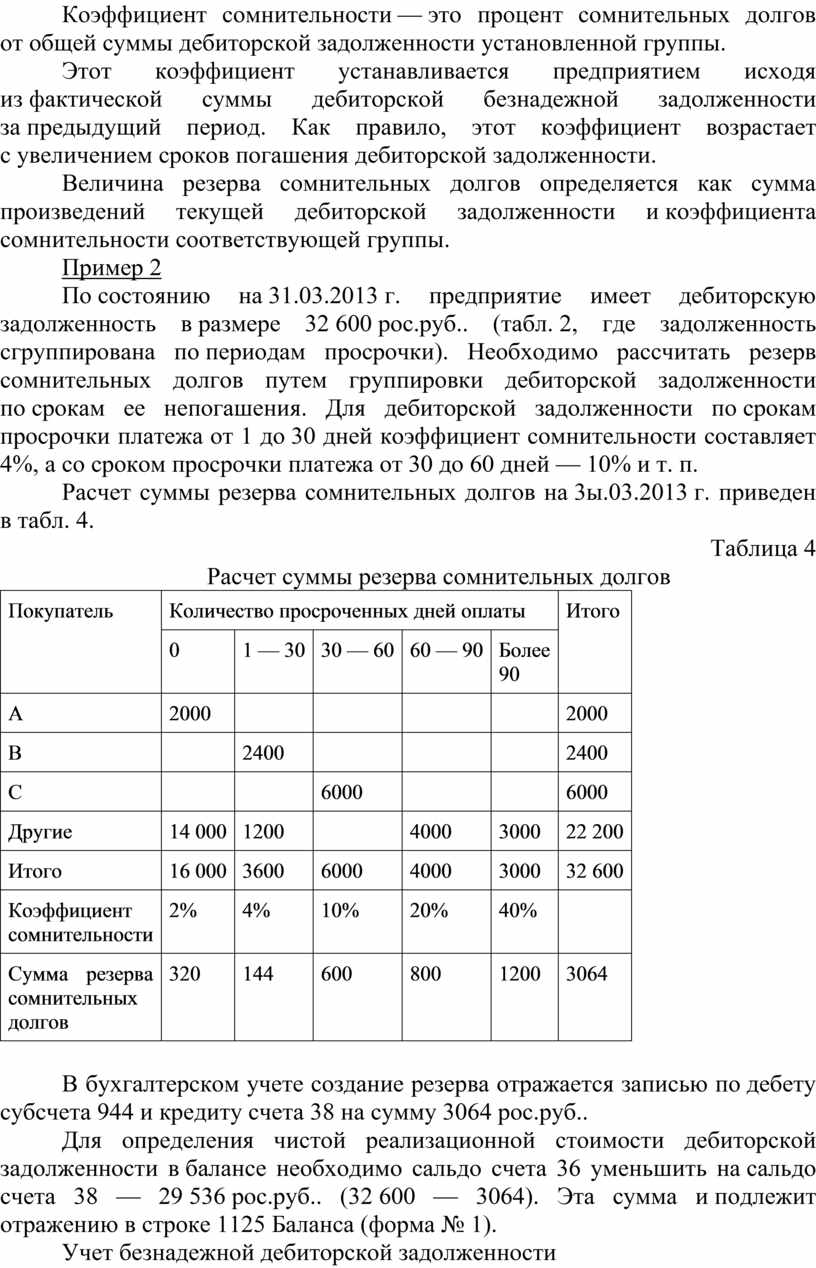

Коэффициент сомнительности — это процент сомнительных долгов от общей суммы дебиторской задолженности установленной группы.

Этот коэффициент устанавливается предприятием исходя из фактической суммы дебиторской безнадежной задолженности за предыдущий период. Как правило, этот коэффициент возрастает с увеличением сроков погашения дебиторской задолженности.

Величина резерва сомнительных долгов определяется как сумма произведений текущей дебиторской задолженности и коэффициента сомнительности соответствующей группы.

Пример 2

По состоянию на 31.03.2013 г. предприятие имеет дебиторскую задолженность в размере 32 600 рос.руб.. (табл. 2, где задолженность сгруппирована по периодам просрочки). Необходимо рассчитать резерв сомнительных долгов путем группировки дебиторской задолженности по срокам ее непогашения. Для дебиторской задолженности по срокам просрочки платежа от 1 до 30 дней коэффициент сомнительности составляет 4%, а со сроком просрочки платежа от 30 до 60 дней — 10% и т. п.

Расчет суммы резерва сомнительных долгов на 3ы.03.2013 г. приведен в табл. 4.

Таблица 4

Расчет суммы резерва сомнительных долгов

|

Покупатель |

Количество просроченных дней оплаты |

Итого |

||||

|

0 |

1 — 30 |

30 — 60 |

60 — 90 |

Более 90 |

||

|

А |

2000 |

|

|

|

|

2000 |

|

В |

|

2400 |

|

|

|

2400 |

|

С |

|

|

6000 |

|

|

6000 |

|

Другие |

14 000 |

1200 |

|

4000 |

3000 |

22 200 |

|

Итого |

16 000 |

3600 |

6000 |

4000 |

3000 |

32 600 |

|

Коэффициент сомнительности |

2% |

4% |

10% |

20% |

40% |

|

|

Сумма резерва сомнительных долгов |

320 |

144 |

600 |

800 |

1200 |

3064 |

В бухгалтерском учете создание резерва отражается записью по дебету субсчета 944 и кредиту счета 38 на сумму 3064 рос.руб..

Для определения чистой реализационной стоимости дебиторской задолженности в балансе необходимо сальдо счета 36 уменьшить на сальдо счета 38 — 29 536 рос.руб.. (32 600 — 3064). Эта сумма и подлежит отражению в строке 1125 Баланса (форма № 1).

Учет безнадежной дебиторской задолженности

В случае признания дебиторской задолженности безнадежной, то есть такой, относительно которой есть уверенность в ее невозврате или по которой истек срок исковой давности, такая дебиторская задолженность будет списана за счет начисленного резерва сомнительных долгов.

Пример 3

В марте 2013 г. предприятие получило информацию о банкротстве предприятия-дебитора, сумма задолженности которого составляет 1600 рос.руб..

Списание безнадежной дебиторской задолженности отражается записью по дебету счета 38 и кредиту счета 36 на сумму 1600 рос.руб..

Если сумма списываемых безнадежных долгов меньше суммы начисленного резерва, то счет 38 будет иметь кредитовое сальдо на конец отчетного периода. Если сумма безнадежного долга в текущем периоде больше начисленного резерва, то часть безнадежного долга, которая превышает начисленный резерв, списывается за счет расходов текущего периода, что отражается записью по дебету субсчета 944 и кредиту счета 36.

Сумму списанной безнадежной дебиторской задолженности учитывают также на забалансовом счете 071 «Списанная дебиторская задолженность» в течение не менее трех лет от даты списания для наблюдения за возможностью ее взыскания при изменении имущественного положения должника. Дебиторская задолженность окончательно списывается со счета 071 после поступления суммы в порядке возмещения или в связи с истечением срока учета такой задолженности.

Пример 4

Начальные данные из предыдущего примера. В апреле 2013 г. предприятие-дебитор уведомило, что может уплатить часть долга в сумме 600 рос.руб.., который уже признан безнадежным.

На основании полученных документов в бухгалтерском учете будут сделаны следующие записи:

· восстановление в учете дебиторской задолженности, которая будет погашена, — по дебету субсчета 361 и кредиту субсчета 716 на сумму 600 рос.руб..;

· одновременно сумма восстановленной дебиторской задолженности списывается с забалансового субсчета 071;

· погашение восстановленной дебиторской задолженности денежными средствами — по дебету счета 31 и кредиту счета 36 на сумму 600 рос.руб..

Особенности отражения дебиторской задолженности в Балансе субъектами малого предпринимательства

Отметим особенности отражения дебиторской задолженности в Балансе субъектами малого предпринимательства, которые при ведении бухгалтерского учета и составлении финансовой отчетности руководствуются также нормами ПБУ 25.

Такие субъекты делятся на две группы, которые составляют следующие отчеты:

· финансовый отчет субъекта малого предпринимательства (в том числе Баланс, форма № 1м);

· упрощенный финансовый отчет субъекта малого предпринимательства (в том числе Баланс, форма № 1мс).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.