Поделиться

ОСОБЕННОСТИ ВНУТРЕННЕГО АУДИТА ПО ОТДЕЛЬНЫМ НАПРАВЛЕНИЯМ ХОЗЯЙСТВОВАНИЯ И КОНТРОЛЯ

Особенности внутреннего аудита предопределяются теми различиями, которые имеются между внутрихозяйственным контролем и ревизией. Если внутрихозяйственный контроль непрерывен, осуществляется всеми экономическими и техническими службами и при этом охватываются все участки производственной и финансово-хозяйственной деятельности, проверяется работа всех структурных подразделений предприятия, то внутренний аудит осуществляется периодически и только специалистами -аудиторами по конкретной теме (объекту). Работа же структурных подразделений предприятия проверяется, как правило, при изучении (оценке) системы управления. При этом внутренний аудит значительно реже использует методические приемы фактического контроля.

Внутренний аудит отличается от ревизии по формальным признакам и по существу. В соответствии с формальными признаками аудит осуществляется как по

обязательной форме, так и по заявкам руководителя предприятия, по договорам с аудиторской фирмой и другими показателями. Ревизия должна проводиться в обязательном порядке за 1-2 года. Документами, подтверждающими результаты проделанной работы, служат: при аудите - заключение, при ревизии - акт.

По существу внутренний аудит отличается от ревизии целями, задачами, принципами, методическими приемами, а также объектами исследования.

Особенности внутреннего аудита проявляются отчетливо при проверке состояния бухгалтерского учета и достоверности отчетности. Такая работа может проводиться в течение одной аудиторской проверки, где состояние бухгалтерского учета и достоверность отчетности выступают как единое направление (объект). В таких ситуациях должна быть строго соблюдена последовательность проверки: сначала проверяют состояние бухгалтерского учета и реальность статей баланса, а затем - достоверность отчетности. Если же объектом аудита является достоверность отчетности, то проверку следует начинать с уточнения реальности баланса и правильности оценки всех его статей.

При проверке реальности баланса необходимо исходить из того, что все статьи баланса должны подтверждаться записями в регистрах синтетического и аналитического учета и быть проинвентаризованы в период подготовительной работы по составлению годового отчета. Осмысливая материалы инвентаризаций, уточняя правильность выведения их результатов и своевременность отражения в бухгалтерском учете, аудитор обязан в момент аудиторской проверки организовать инвентаризацию незавершенного производства, поскольку контроль потребляемых ресурсов и изготавливаемой продукции, объективность и достоверность величины незавершенного производства, правильность его оценки могут быть обеспечены только инвентарным методом.

Деятельность внутренних аудиторов аналогична деятельности внешних. Отличие здесь состоит лишь в объектах контроля и широте диапазона деятельности. Кроме того, в перечень услуг внутренних аудиторов входят проверка систем контроля, направленная на выработку политики предприятия (фирмы, компании) в рамках законодательства и уровня достижения программных целей, а также оценка экономичности и эффективности операций компании.

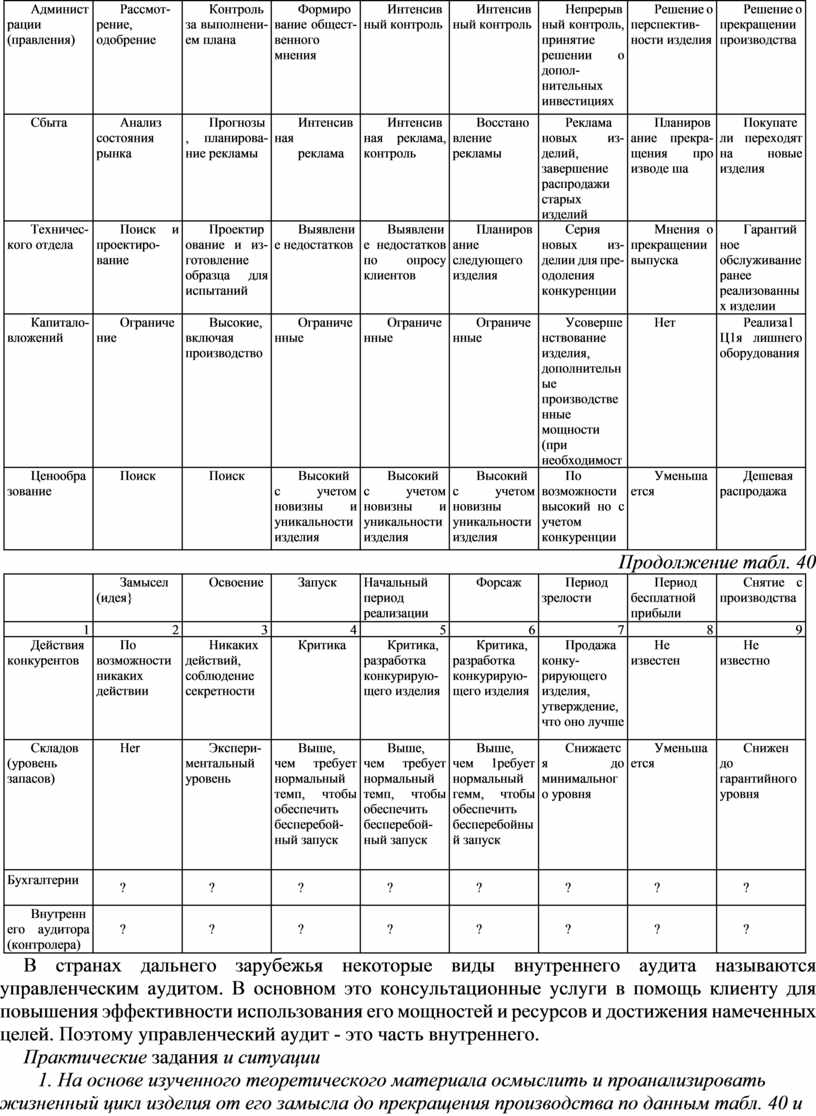

Таблица 40

Жизненный цикл изделия от замысла до приостановления выпуска

|

Этапы цикла

Функции |

Замысел (идея) |

Освоение |

Запуск |

Начальный период реализации |

Форсаж |

Период зрелости |

Период бесплатной прибыли |

Снятие о производства |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Администрации (правления)

|

Рассмотрение, одобрение

|

Контроль за выполнением плана

|

Формирование общественного мнения

|

Интенсивный контроль

|

Интенсивный контроль

|

Непрерывный контроль, принятие решении о дополнительных инвестициях |

Решение о перспективности изделия

|

Решение о прекращении производства

|

|

Сбыта

|

Анализ состояния рынка

|

Прогнозы, планирование рекламы

|

Интенсивная реклама

|

Интенсивная реклама, контроль

|

Восстановление рекламы

|

Реклама новых изделий, завершение распродажи старых изделий |

Планирование прекращения про изводе ша

|

Покупатели переходят на новые изделия

|

|

Технического отдела

|

Поиск и проектирование

|

Проектирование и изготовление образца для испытаний

|

Выявление недостатков

|

Выявление недостатков по опросу клиентов

|

Планирование следующего изделия

|

Серия новых изделии для преодоления конкуренции

|

Мнения о прекращении выпуска

|

Гарантийное обслуживание ранее реализованных изделии

|

|

Капиталовложений

|

Oграничение

|

Высокие, включая производство

|

Ограниченные

|

Ограниченные

|

Ограниченные

|

Усовершенствование изделия, дополнительные производственные мощности (при необходимости)

|

Нет

|

Реализа1Ц1я лишнего оборудования

|

|

Ценообразование

|

Поиск

|

Поиск

|

Высокий с учетом новизны и уникальности изделия

|

Высокий с учетом новизны и уникальности изделия

|

Высокий с учетом новизны уникальности изделия

|

По возможности высокий но с учетом конкуренции

|

Уменьшается

|

Дешевая распродажа

|

Продолжение табл. 40

|

|

Замысел (идея}

|

Освоение

|

Запуск

|

Начальный период реализации |

Форсаж

|

Период зрелости

|

Период бесплатной прибыли

|

Снятие с производства

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Действия конкурентов

|

По возможности никаких действии

|

Никаких действий, соблюдение секретности

|

Критика

|

Критика, разработка конкурирующего изделия

|

Критика, разработка конкурирующего изделия

|

Продажа конкурирующего изделия, утверждение, что оно лучше

|

Не известен

|

Не известно

|

|

Складов (уровень запасов)

|

Her

|

Экспериментальный уровень

|

Выше, чем требует нормальный темп, чтобы обеспечить бесперебойный запуск

|

Выше, чем требует нормальный темп, чтобы обеспечить бесперебойный запуск

|

Выше, чем 1ребует нормальный гемм, чтобы обеспечить бесперебойный запуск

|

Снижается до минимального уровня

|

Уменьшается

|

Снижен до гарантийного уровня

|

|

Бухгалтерии

|

? |

? |

? |

? |

? |

? |

? |

? |

|

Внутреннего аудитора (контролера) |

? |

? |

? |

? |

? |

? |

? |

? |

В странах дальнего зарубежья некоторые виды внутреннего аудита называются управленческим аудитом. В основном это консультационные услуги в помощь клиенту для повышения эффективности использования его мощностей и ресурсов и достижения намеченных целей. Поэтому управленческий аудит - это часть внутреннего.

Практические задания и ситуации

1. На основе изученного теоретического материала осмыслить и проанализировать жизненный цикл изделия от его замысла до прекращения производства по данным табл. 40 и указать функции бухгалтерии и внутреннего аудитора (контролера) на каждом этапе жизненного цикла изделия.

2. Составить план работы внутреннего аудитора, приняв во внимание то, что на предприятии "Омега" запланировано заменить (обновить) состав основных фондов и увеличить материальные запасы.

3. Разработать систему мероприятий и план организации функционирования внутреннего контроля и проведения внутреннего аудита. Направление контроля и внутреннего аудита выбрать самостоятельно.

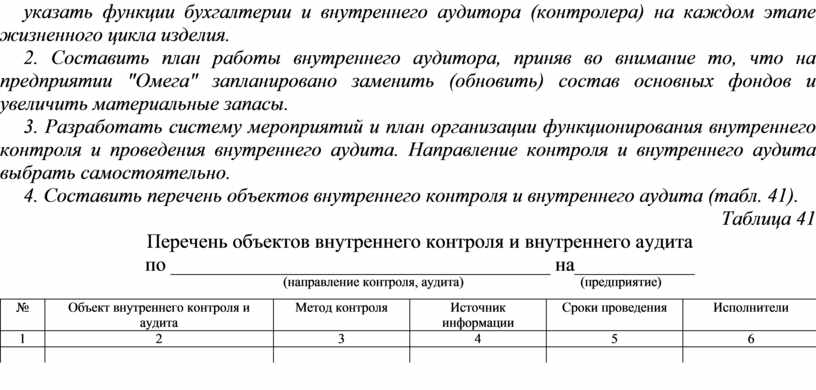

4. Составить перечень объектов внутреннего контроля и внутреннего аудита (табл. 41).

Таблица 41

Перечень объектов внутреннего контроля и внутреннего аудита

по ______________________________________ на____________

(направление контроля, аудита) (предприятие)

|

№ |

Объект внутреннего контроля и аудита |

Метод контроля |

Источник информации |

Сроки проведения |

Исполнители |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.