Методическая разработка

открытого урока

Тема «Издержки производства: понятие, классификация,

динамика»

МДК 05.01 «Управление структурным подразделением организации»

ПМ 05 « Организация работы структурного подразделения»

Специальность: 19.02.07 Технология молока и молочных продуктов

Разработал преподаватель:

А.А.Шилова

1Тема:

МДК 05.01

Специальность:

Группа:

Вид занятия:

Тип занятия:

Цели занятия:

дидактические:

развивающие:

План урока

Издержки производства: понятие, классификация, динамика

Управление структурным подразделением организации

19.02.07 Технология молока и молочных продуктов

урок лекция

комбинированное занятие

совершенствовать знания по междисциплинарному курсу

закрепить основные понятия темы;

расширить знания по теме, область применения знаний,

учить четко выражать свои мысли;

обеспечить знания понятия издержки производства;

рассмотреть виды издержек производства и их

умений и навыков;

динамику;

знаний в практической деятельности.

речи, общения;

(решение задач, выполнение заданий, самоконтроль).

повышать мотивацию к изучаемому предмету;

способствовать

формированию

развивать навыки познавательной деятельности;

развивать навыки самостоятельной, учебной работы

развивать навыки публичного выступления, устной

формировать умения по применению полученных

устойчивых

воспитательные:

профессиональных интересов;

воспитание активности студентов

формировать культуру общения, речи на деловом языке

воспитание личностных качеств, обеспечивающих

и

внимательность

исполнительность,

самостоятельность

В результате проведения контроля знаний и выполнения заданий по теме

«Издержки производства» должен уметь:

определять общие издержки производства и себестоимость единицы

продукции;

определять состав издержек производства;

рассчитывать производственную и полную себестоимость

реализованной продукции;

планировать расходы по реализации продукции

2студент должен знать:

сущность структурного подразделения, как основного звена

организации

понятие издержек производства и обращения

методы калькулирования

классификацию затрат по признакам

порядок составления сметы затрат

Ресурсы

Обеспечение занятия:

Межпредметные

связи:

опорный конспект;

мультимедийный проектор с экраном;

презентация.

Основы экономики, менеджмента и маркетинга;

Правовое

деятельности

обеспечение

профессиональной

Внутридисциплинарны

е связи:

Тема 1.1.

организации и структурного подразделения

Участие в планировании деятельности

Основные

применяемые

занятии:

методы,

на

объяснительноиллюстративный;

частичнопоисковый;

решения проблемных вопросов;

анализа и решения ситуационных задач.

В результате проведения занятия формируются следующие ключевые

компетенции выпускника:

профессиональные организовывать собственную деятельность, связанную

с обеспечением процесса разработки и исполнения принятия решений, выбирать

оптимальные альтернативы в процессе формирования навыков принятия

управленческих решений;

ценностносмысловые понимать сущность и социальную значимость

своей будущей профессии, проявлять к ней устойчивый интерес;

учебнопознавательные изучение порядка расчета налога на прибыль;

информационные осуществлять поиск и использование информации,

в

информационнокоммуникационные

технологии

использовать

профессиональной деятельности;

коммуникативные – работать в коллективе и команде, эффективно

общаться с коллегами, руководством, потребителями.

34План занятия

Организационный момент.

I.

1.Приветствие

2.Актуализация темы и постановка цели ее изучения

II. Основной этап

1. Повторение изученного материала «Оплата труда. Организация оплаты

труда. Формы и системы оплаты труда»

Актуализация опорных знаний.

Фронтальный опрос.

2. Изучение нового материала

2а. Подготовка обучающихся к усвоению материала:

1) Мотивация обучающихся – формулирование цели занятия;

2)

2б. Изучение нового материала.

2в. Закрепление нового материала.

III. Заключительный этап

1.Подведение итогов;

2.Рефлексия;

3. Выдача домашнего задания.

Этапы

занятия

Минуты

Время

I

3

3

II.1

II.2а

II.2б

II.2в

5

8

7

15

15

30

10

40

III

5

45

Возможны корректировки по ходу занятия

5Содержание урока

I. Организационный момент.

1.Приветствие

Здравствуйте!

Сегодня мы продолжим изучение вопросов темы 1. Участие в планировании

деятельности организации и структурного подразделения, одним из которых

является «Издержки производства: понятие, классификация, динамика»

2.Актуализация темы и постановка цели ее изучения

Издержки занимают основное место в рыночной экономике и в частности на

всех уровнях экономики: микро, мезо и макро. Но на микроуровне большее

внимание уделяется минимизации издержек производства и реализации

продукции. Проблема издержек предприятия одна из наиболее актуальных и

важных проблем политики предприятия, т.к. уровень, динамика и структура

издержек связаны со всеми сторонами деятельности фирмы. Издержки являются

важнейшим и качественным показателем ее деятельности.

II. Основной этап

1. Повторение изученного материала

Фронтальный опрос по теме «Источники финансирования расходов на

оплату труда. Фонд зарплаты персонала. Состав фонда зарплаты»

1. Что представляет собой заработная плата?

2. На основании каких документов работодатель выплачивает зарплату?

3. Что такое фонд заработной платы?

4. Что входит в состав фонда заработной платы?

5. Перечислите основные источники финансирования фонда заработной

платы

6. Какие формы и систем оплаты труда используют работодатели?

7. Что такое МРОТ и каков его размер?

2. Изучение нового материала

2а. Подготовка учащихся к усвоению материала:

Актуализация знаний.

Преподаватель: Ежедневно даже в обычной жизни мы постоянно несем

издержки. Будь то издержки при приготовлении себе завтрака или поездки на

работу. Какие издержки понесены вами с утра?

Обучающиеся (ответ): проезд на транспорте – 25 руб., приготовление

кофе – 10 руб., бутерброда – 12 руб. и т.д.

6Преподаватель: относительно издержек много высказываний (в том числе

и с юмором) вошло в историю и часто цитируются:

«Остерегайтесь мелких и напрасных расходов, ибо маленькая течь может

потопить большой корабль» Бенджамин Франклин

«Деньги не сделают вас счастливее. У меня сейчас 50 миллионов, и я так же

счастлив, как и тогда, когда у меня было 48 миллионов». Арнольд Шварценеггер

«Трать на один пенс меньше, чем зарабатываешь». Бенджамин Франклин

«Самый безопасный способ удвоить деньги это сложить их вдвое и

положить в собственный карман». Ильф и Петров

«Компания, работающая на нерегулируемом потребительском рынке,

обязана сокращать свои издержки до конкурентного уровня или же она покидает

рынок». Уоррен Баффетт

«Если проблема решается деньгами, то это просто затраты, а не проблема».

Еврейская пословица

Насколько верны в отношении издержек эти высказывания?

Обучающиеся (ответ):

Обсуждают или критикуют высказывания

Масштабность издержек показывает Притча Бастиа (французского

либерального экономиста XIX века Фредерика Бастиа, поясняющие его работы и

взгляды, и вошедшие в учебный аппарат современных курсов экономики) о

железной дороге, впервые изложенной в «Экономических софизмах» (1845).

Постройка железной дороги между двумя странами облегчает

проникновение конкурентоспособных продуктов изза рубежа, и в итоге снижает

цены. Потребители, бесспорно, выигрывают. Производители требуют

ограничения внешней торговли, например, в виде таможенных пошлин.

Государство идёт им на встречу, так что в итоге уровень цен поднимается как

минимум, до уровня «до железных дорог».

С точки зрения потребителя, постройка дороги никак не облегчила его

жизнь. Потребитель вправе спросить а зачем она вообще нужна?

С точки зрения государства, постройка дороги благо, так как все

экономические выгоды через выплату пошлин легли в казну.

С точки зрения местного производителя, просто введение пошлин было

недостаточным. Неплохо было бы устроить «железную дорогу наоборот», ввести

абсолютно непреодолимые барьеры для иностранных товаров, и отказать

потребителю в какомлибо праве выбора.

Насколько верна в отношении издержек эта притча?

Обучающиеся (ответ):

Обсуждают притчу

7Преподаватель: таким образом,

издержки производства можно

рассматривать с разных сторон. Поэтому, издержки, которые будут рассмотрены

на уроке – это затраты, которые связаны с предпринимательской деятельностью.

Цель нашего сегодняшнего занятия: Систематизация знаний по издержкам,

и их значение в деятельности фирмы.

Запишем тему нашего занятия: Издержки производства: понятие,

классификация, динамика (запись на доске).

План

1.

2.

3.

4.

5.

6.

Понятие издержек

Виды издержек организации

Себестоимость продукции, ее виды

Калькуляция, группировка затрат по статьям расходов

Планирование себестоимости

Пути снижения себестоимости

2б. Изучение нового материала.

Преподаватель. Материал представляется в виде презентации.

1.

Понятие издержек

В экономической литературе дается множество определений, трактовок

понятия издержки:

Издержки – это общие текущие затраты, которые несет предприятие при

производстве и реализации определенного объема продукции (работ, услуг).

Издержки производства – затраты, связанные с производством товаров. В

бухгалтерской и статистической отчетности отражаются в виде себестоимости.

Издержки – это те выплаты, которые фирма обязана сделать, или те

доходы, которые фирма обязана обеспечить поставщику ресурсов

Издержки (cost) – сумма затрат на производство товаров и услуг в течение

определенного периода времени.

Издержки производства – это расходы, денежные траты, которые

необходимо осуществить для создания товара. Для предприятия (фирмы) они

выступают как оплата приобретенных факторов производства.

Так, мы видим, что ключевое слово в понятии издержки – это денежные

затраты, которые необходимы для обеспечения основного направления

деятельности фирмы.

2. Виды издержек организации

Четкая постановка учета затрат на производство отдельных видов

продукции во многом определяется их классификацией.

1. По месту возникновения затрат.

а) по центрам ответственности

8б) по характеру производства

2. Зависимость отдельных издержек от объема производства:

переменные и постоянные (условно – постоянные)

3. Отношение к технологическому процессу:

основные и накладные

4. По способу включения в себестоимость.

прямые и косвенные затраты

5. Место в процессе производства.

производственные затраты и затраты в сфере обращения

6. Виды издержек.

элементы затрат:

а) материальные затраты

б) затраты на оплату труда

в) отчисления на социальные нужды

г) амортизация основных фондов

д) прочие затраты

3.Себестоимость продукции, ее виды

Себестоимость продукции – выраженные в денежной форме текущие

затраты предприятия на производство и реализацию продукции. Сущность

себестоимости можно раскрыть, рассмотрев функции, которые она выполняет на

предприятии:

позволяет вести учет и контроль затрат, связанных с производством и

реализацией продукции;

создает базу для формирования цены продукции;

используется для определения экономической эффективности;

позволяет проводить сравнительный маркетинговый анализ разных

производств.

Виды себестоимости

Технологическая – включает в себя все затраты, непосредственно

связанные с производством конкретного вида продукции

Цеховая – включает технологическую себестоимость и затраты цеха

Производственная – это цеховая плюс затраты, связанные с управлением

и обслуживанием предприятия

9 Полная – отражает все расходы, связанные с изготовлением и

реализацией продукции, т.е. производственная себестоимость плюс

внепроизводственные (коммерческие) расходы.

Индивидуальная – отражает издержки одного предприятия на

изготовление и реализацию.

При формировании себестоимости следует руководствоваться

нормативной базой, регламентирующей порядок включения затрат в

себестоимость продукции (основного производства).

4.Калькуляция, группировка затрат по статьям расходов

Калькуляция (от лат. calculatio счёт, подсчёт) определение затрат в

стоимостной (денежной) форме на производство единицы или группы единиц

изделий, или на отдельные виды производств. Калькуляция даёт возможность

определить плановую или фактическую себестоимость объекта или изделия и

является основой для их оценки.

Различают следующие статьи калькуляции:

1. сырье и материалы (основные и вспомогательные);

2. отходы (возвратные и безвозвратные);

3. топливо и энергия на технологические цели;

4. покупные полуфабрикаты;

5. транспортнозаготовительные расходы;

6. основная заработная плата производственных рабочих;

7. дополнительная заработная плата производственных рабочих;

8. страховые взносы;

9. расходы на подготовку и освоение производства (расходы на

переналадку, оснастку и внедрение новых видов продукции);

10. расходы на содержание и эксплуатацию оборудования (амортизация,

ремонт, заработная плата обслуживающего персонала);

I.Технологическая себестоимость

11. общепроизводственные расходы (расходы на содержание управляющего

аппарата цеха, на содержание их помещений, на охрану труда цеха);

II. Цеховая себестоимость

12. общехозяйственные расходы. Содержание завода управления, затраты

на командировку, налоги, сборы;

13. прочие производственные расходы на гарантийное обслуживание и

ремонт, расходы на научноисследовательские работы;

14. потери от брака;

III. Производственная себестоимость

15. коммерческие расходы, расходы на продажу (внепроизводственные).

IV. Полная себестоимость

5.Планирование себестоимости

10В зависимости от организации и технологии производства, вида и

ассортимента производимой продукции, применяются различные методы учета

затрат на производство и калькулирование фактической себестоимости

продукции:

1. нормативный

2. позаказный

3. попередельный

4. попроцессный

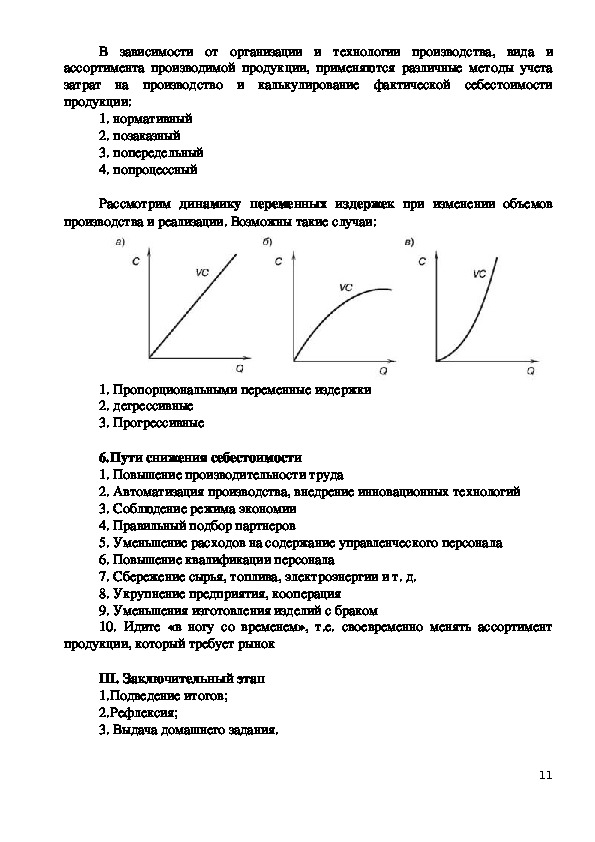

Рассмотрим динамику переменных издержек при изменении объемов

производства и реализации. Возможны такие случаи:

1. Пропорциональными переменные издержки

2. дегрессивные

3. Прогрессивные

6.Пути снижения себестоимости

1. Повышение производительности труда

2. Автоматизация производства, внедрение инновационных технологий

3. Соблюдение режима экономии

4. Правильный подбор партнеров

5. Уменьшение расходов на содержание управленческого персонала

6. Повышение квалификации персонала

7. Сбережение сырья, топлива, электроэнергии и т. д.

8. Укрупнение предприятия, кооперация

9. Уменьшения изготовления изделий с браком

10. Идите «в ногу со временем», т.е. своевременно менять ассортимент

продукции, который требует рынок

III. Заключительный этап

1.Подведение итогов;

2.Рефлексия;

3. Выдача домашнего задания.

111.Подведение итогов

1. Что такое издержки?

2. Чем отличаются постоянные издержки от переменных?

3. Что такое себестоимость?

4. Назовите виды себестоимости.

5. Какие показатели используют для характеристики себестоимости?

6. Какие пути снижения себестоимости вы считаете наиболее приемлемыми

для предприятии?

2.Рефлексия

Вопросы преподавателя к обучающимся:

Что вы сегодня узнали?

Было ли вам тяжело или нет?

Поняли ли вы материал или были затруднения?

Чему новому вы научились?

Смогли ли вы добиться результата, поставленного в виде цели

вначале занятия?

Подведение итогов работы на уроке.

3. Выдача домашнего задания

Написать эссе на тему «Как научиться регулировать собственные

издержки», составить кроссворд на тему «Издержки производства».

12Карточки с заданиями.

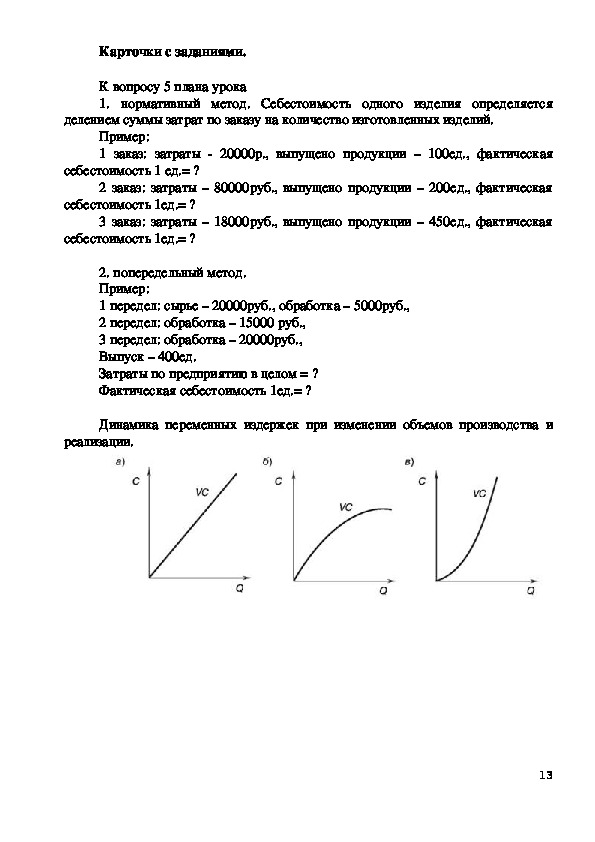

К вопросу 5 плана урока

1. нормативный метод. Себестоимость одного изделия определяется

делением суммы затрат по заказу на количество изготовленных изделий.

Пример:

1 заказ: затраты 20000р., выпущено продукции – 100ед., фактическая

себестоимость 1 ед.= ?

2 заказ: затраты – 80000руб., выпущено продукции – 200ед., фактическая

себестоимость 1ед.= ?

3 заказ: затраты – 18000руб., выпущено продукции – 450ед., фактическая

себестоимость 1ед.= ?

2. попередельный метод.

Пример:

1 передел: сырье – 20000руб., обработка – 5000руб.,

2 передел: обработка – 15000 руб.,

3 передел: обработка – 20000руб.,

Выпуск – 400ед.

Затраты по предприятию в целом = ?

Фактическая себестоимость 1ед.= ?

Динамика переменных издержек при изменении объемов производства и

реализации.

13