Поделиться

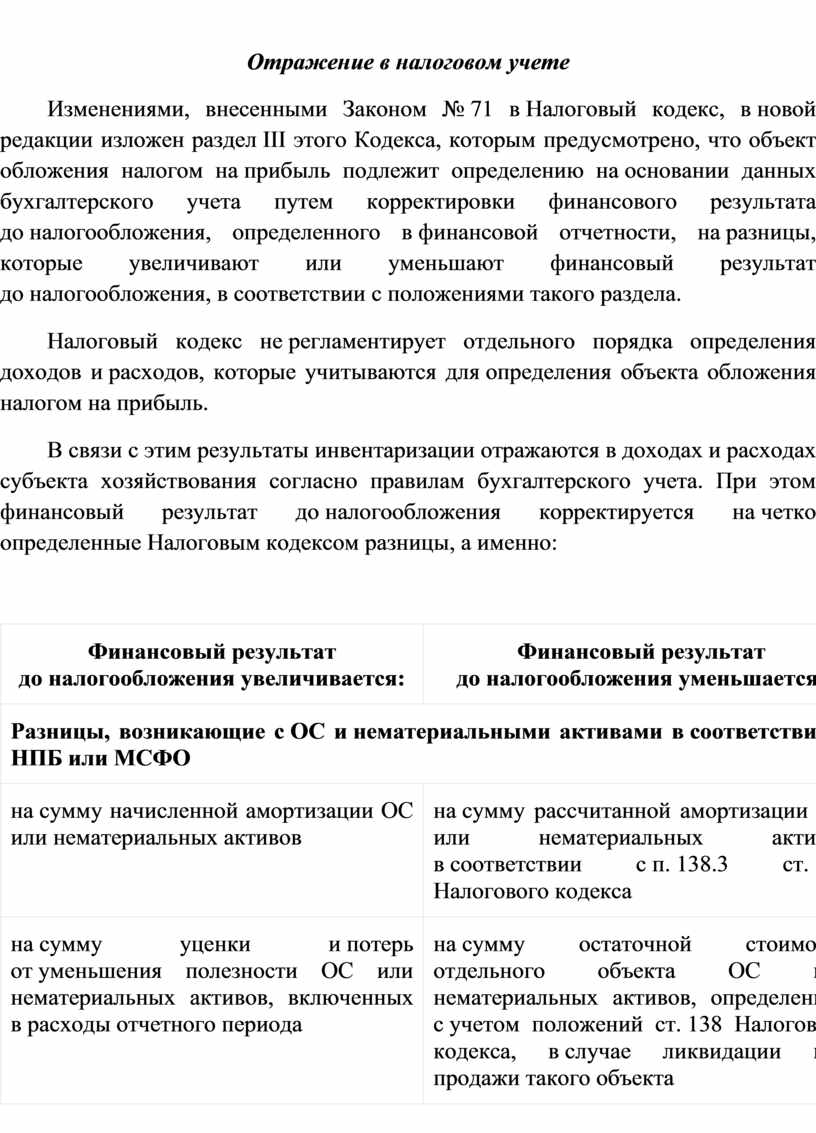

Отражение в налоговом учете

Изменениями, внесенными Законом № 71 в Налоговый кодекс, в новой редакции изложен раздел ІІІ этого Кодекса, которым предусмотрено, что объект обложения налогом на прибыль подлежит определению на основании данных бухгалтерского учета путем корректировки финансового результата до налогообложения, определенного в финансовой отчетности, на разницы, которые увеличивают или уменьшают финансовый результат до налогообложения, в соответствии с положениями такого раздела.

Налоговый кодекс не регламентирует отдельного порядка определения доходов и расходов, которые учитываются для определения объекта обложения налогом на прибыль.

В связи с этим результаты инвентаризации отражаются в доходах и расходах субъекта хозяйствования согласно правилам бухгалтерского учета. При этом финансовый результат до налогообложения корректируется на четко определенные Налоговым кодексом разницы, а именно:

|

Финансовый результат до налогообложения увеличивается: |

Финансовый результат до налогообложения уменьшается: |

|

Разницы, возникающие с ОС и нематериальными активами в соответствии с НПБ или МСФО |

|

|

на сумму начисленной амортизации ОС или нематериальных активов |

на сумму рассчитанной амортизации ОС или нематериальных активов в соответствии с п. 138.3 ст. 138 Налогового кодекса |

|

на сумму уценки и потерь от уменьшения полезности ОС или нематериальных активов, включенных в расходы отчетного периода |

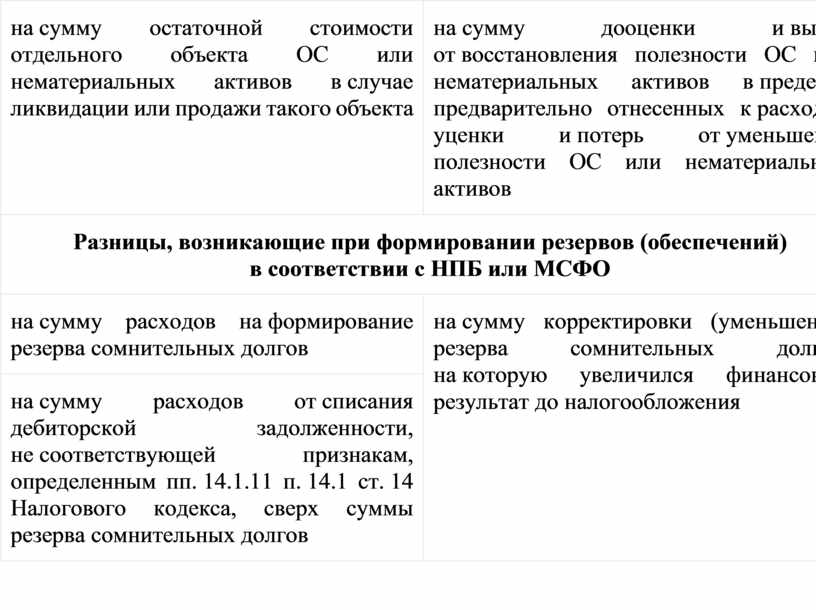

на сумму остаточной стоимости отдельного объекта ОС или нематериальных активов, определенной с учетом положений ст. 138 Налогового кодекса, в случае ликвидации или продажи такого объекта |

|

на сумму остаточной стоимости отдельного объекта ОС или нематериальных активов в случае ликвидации или продажи такого объекта

|

на сумму дооценки и выгод от восстановления полезности ОС или нематериальных активов в пределах предварительно отнесенных к расходам уценки и потерь от уменьшения полезности ОС или нематериальных активов |

|

Разницы, возникающие при формировании резервов (обеспечений) в соответствии с НПБ или МСФО |

|

|

на сумму расходов на формирование резерва сомнительных долгов |

на сумму корректировки (уменьшения) резерва сомнительных долгов, на которую увеличился финансовый результат до налогообложения |

|

на сумму расходов от списания дебиторской задолженности, не соответствующей признакам, определенным пп. 14.1.11 п. 14.1 ст. 14 Налогового кодекса, сверх суммы резерва сомнительных долгов |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.