Поделиться

Оценка потенциального банкротства

Одной из целей финансового анализа является своевременное выявление признаков банкротства предприятия. Банкротство связано с неплатежеспособностью предприятия. Во всех странах процесс банкротства, т.е. признание предприятия неплатежеспособным, регулируется государством специально издаваемыми законодательными актами и правительственными документами.

В РФ основными такими актами являются Закон РФ от 19 ноября 1992г. “О неплатежеспособности (банкротстве) предприятий” и Постановление Правительства РФ от 20 мая 1994г. № 498 “О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий”. В соответствии с действующим в России законодательством основанием для признания предприятия банкротом является невыполнение им своих обязательств по оплате товаров, работ и услуг по истечении трех месяцев со дня наступления сроков оплаты. Эти установленные условия и сроки дают основание поставщикам, исполнителям работ (услуг), кредиторам предъявлять через суд иски предприятиям-неплательщикам всех форм собственности.

В отношении государственных предприятий, кроме того, действует порядок, утвержденный Постановлением Правительства РФ от 20 мая 1994г. № 498, в соответствии с которым они попадают под действие Закона о банкротстве в случае, если у них неудовлетворительная структура баланса. Неудовлетворительное финансовое состояние предприятия, признаки приближения банкротства необходимо постоянно держать под контролем как финансовому менеджеру самого предприятия, так и аудитору, осуществляющему проверку этого предприятия. При этом аудитор в аудиторском заключении должен отметить все негативные факты финансового состояния предприятия. Финансовый менеджер и аудитор должны обратить внимание на следующие моменты, свидетельствующие о неблагоприятном финансовом состоянии предприятия:

· убытки от основной хозяйственной деятельности;

· недостаток оборотных средств;

· затруднения в получении коммерческих кредитов;

· уменьшение поступления денежных средств от хозяйственных операций;

· падение рыночной цены ценных бумаг, выпущенных этим предприятием;

· неспособность погасить срочные обязательства и др.

Для определения количественных параметров финансового состояния предприятия и выявления признаков банкротства следует сразу после составления очередного бухгалтерского баланса рассчитать и проанализировать соотношения следующих финансовых показателей:

· чистой прибыли к сумме всех активов предприятия (внеоборотных и оборотных);

· оборотных активов к сумме всех активов;

· всех пассивов (обязательств) к сумме активов (средств);

· поступления денежной наличности от операций по основной деятельности ко всем обязательствам;

· чистой прибыли плюс проценты по кредиту к процентам по кредиту;

· размера заемных средств к сумме собственных средств;

· величины собственных оборотных средств к стоимости запасов.

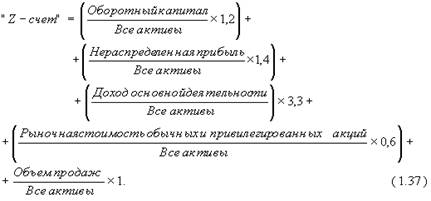

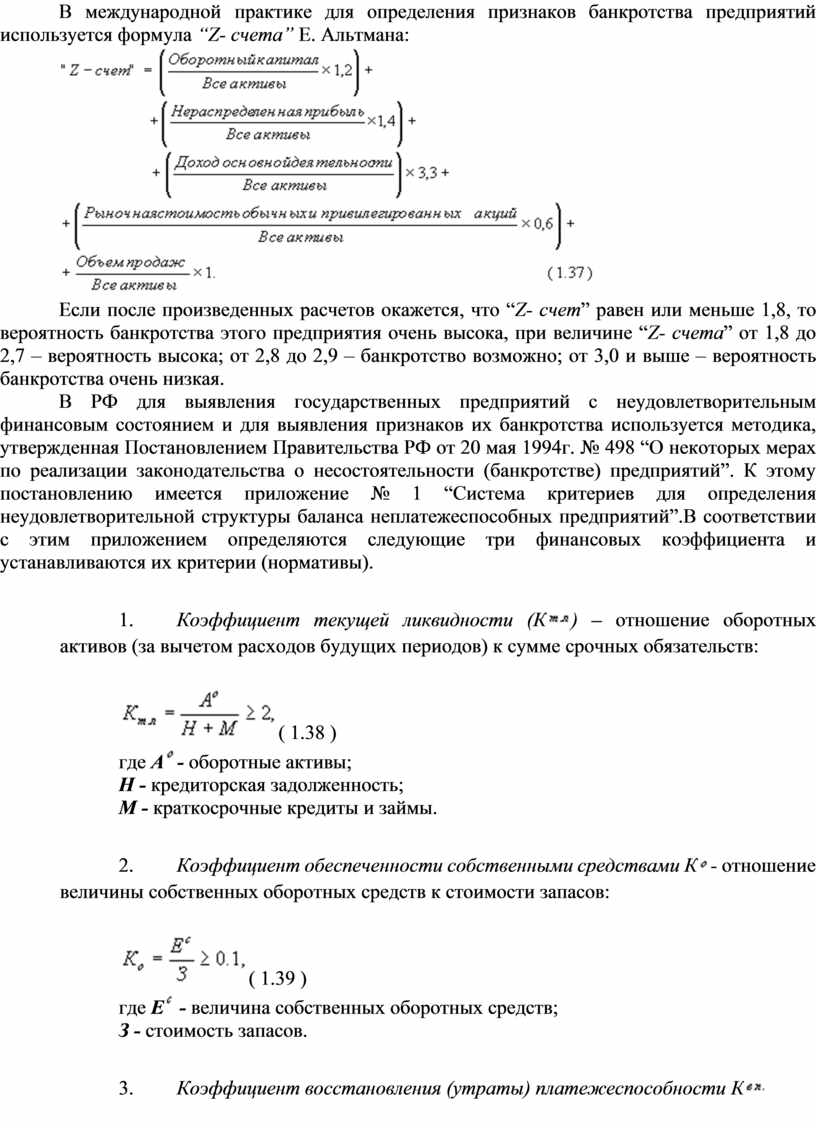

В международной практике для определения признаков банкротства предприятий используется формула “Z- счета” Е. Альтмана:

Если после произведенных расчетов окажется, что “Z- счет” равен или меньше 1,8, то вероятность банкротства этого предприятия очень высока, при величине “Z- счета” от 1,8 до 2,7 – вероятность высока; от 2,8 до 2,9 – банкротство возможно; от 3,0 и выше – вероятность банкротства очень низкая.

В РФ для выявления государственных предприятий с неудовлетворительным финансовым состоянием и для выявления признаков их банкротства используется методика, утвержденная Постановлением Правительства РФ от 20 мая 1994г. № 498 “О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий”. К этому постановлению имеется приложение № 1 “Система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий”.В соответствии с этим приложением определяются следующие три финансовых коэффициента и устанавливаются их критерии (нормативы).

1.

Коэффициент

текущей ликвидности (К![]() ) – отношение оборотных активов (за

вычетом расходов будущих периодов) к сумме срочных обязательств:

) – отношение оборотных активов (за

вычетом расходов будущих периодов) к сумме срочных обязательств:

![]() ( 1.38 )

( 1.38 )

где А![]() -

оборотные активы;

-

оборотные активы;

Н - кредиторская задолженность;

М - краткосрочные кредиты и займы.

2.

Коэффициент

обеспеченности собственными средствами К![]() - отношение величины собственных

оборотных средств к стоимости запасов:

- отношение величины собственных

оборотных средств к стоимости запасов:

![]() ( 1.39 )

( 1.39 )

где Е![]() -

величина собственных оборотных средств;

-

величина собственных оборотных средств;

З - стоимость запасов.

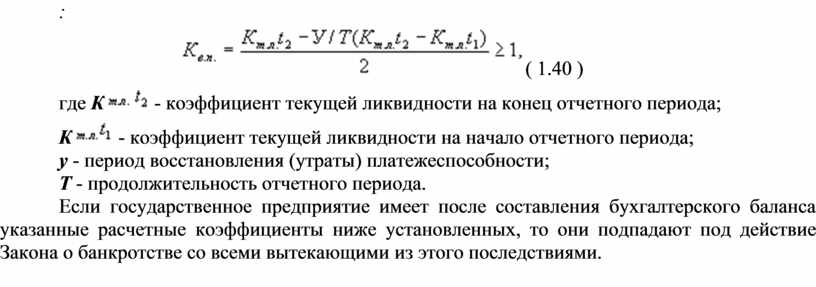

3.

Коэффициент

восстановления (утраты) платежеспособности К![]()

:

![]() ( 1.40 )

( 1.40 )

где К![]()

![]() -

коэффициент текущей ликвидности на конец отчетного периода;

-

коэффициент текущей ликвидности на конец отчетного периода;

К![]() - коэффициент текущей ликвидности на начало отчетного

периода;

- коэффициент текущей ликвидности на начало отчетного

периода;

у - период восстановления (утраты) платежеспособности;

Т - продолжительность отчетного периода.

Если государственное предприятие имеет после составления бухгалтерского баланса указанные расчетные коэффициенты ниже установленных, то они подпадают под действие Закона о банкротстве со всеми вытекающими из этого последствиями.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.