Поделиться

Занятие 31

Тема. Организация учета материально-производственных запасов

Цель: ознакомить студентов с методами учета поступления запасов на счетах 15, 16, транспортно-заготовительных расходов.

План

1.Методы учета поступления запасов (материалов)

2.Учет транспортно-заготовительных расходов

Домашнее задание. Составить конспект лекции, выполнить практическое задание, ответить на контрольные вопросы (стр.176)

Стр.136-176 учебник О.В.Дорониной.

1.Методы учета поступления запасов (материалов)

В соответствии с ПБУ 5/01 материалы принимаются к бухгалтерскому учету по фактической себестоимости.

Формирование фактической себестоимости материалов может осуществляться следующими способами:

· Фактическая себестоимость формируется непосредственно на счете 10 «Материалы»;

· С использованием счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов»

Если организация ведет учет заготовления материалов на счете 10 «Материалы», тогда все данные о фактических расходах, понесенных при заготовлении, собирают по дебету счета 10 «Материалы».

Этот способ формирования фактической себестоимости материалов целесообразно использовать лишь в организациях, у которых:

- небольшое количество поставок материалов за период;

- небольшая номенклатура используемых материалов;

- все данные для формирования себестоимости материалов, как правило, поступают в бухгалтерию одновременно.

Если учет заготовления материалов в организации ведут вторым способом, все затраты, связанные с приобретением материалов, на основании поступивши в организацию расчетных документов поставщиков записывают по дебету счета 15 и кредиту счетов 60 «Расчеты с поставщиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.: Д-т 15 К-т 60, 76, 71.

Оприходование материалов, фактически поступивших на склад, отражается записью:

Д-т 10 К-т 15 – по учетным ценам.

Разница между фактической себестоимостью приобретения и стоимостью поступивших материалов по учетным ценам списывается со счета 15 на счет 16 «Отклонение в стоимости материальных ценностей»

Д-т 16 (15) К-т 15 (16) – отражено отклонение учетной цены от фактической себестоимости материалов.

При использовании второго метода учета заготовления организации текущий счет движения материалов ведут по учетным ценам.

Использовать счет 15 для учета заготовительных операций или вести его сразу на счете 10 «Материалы» - решает сама организация при выборе учетной политики на предстоящий год.

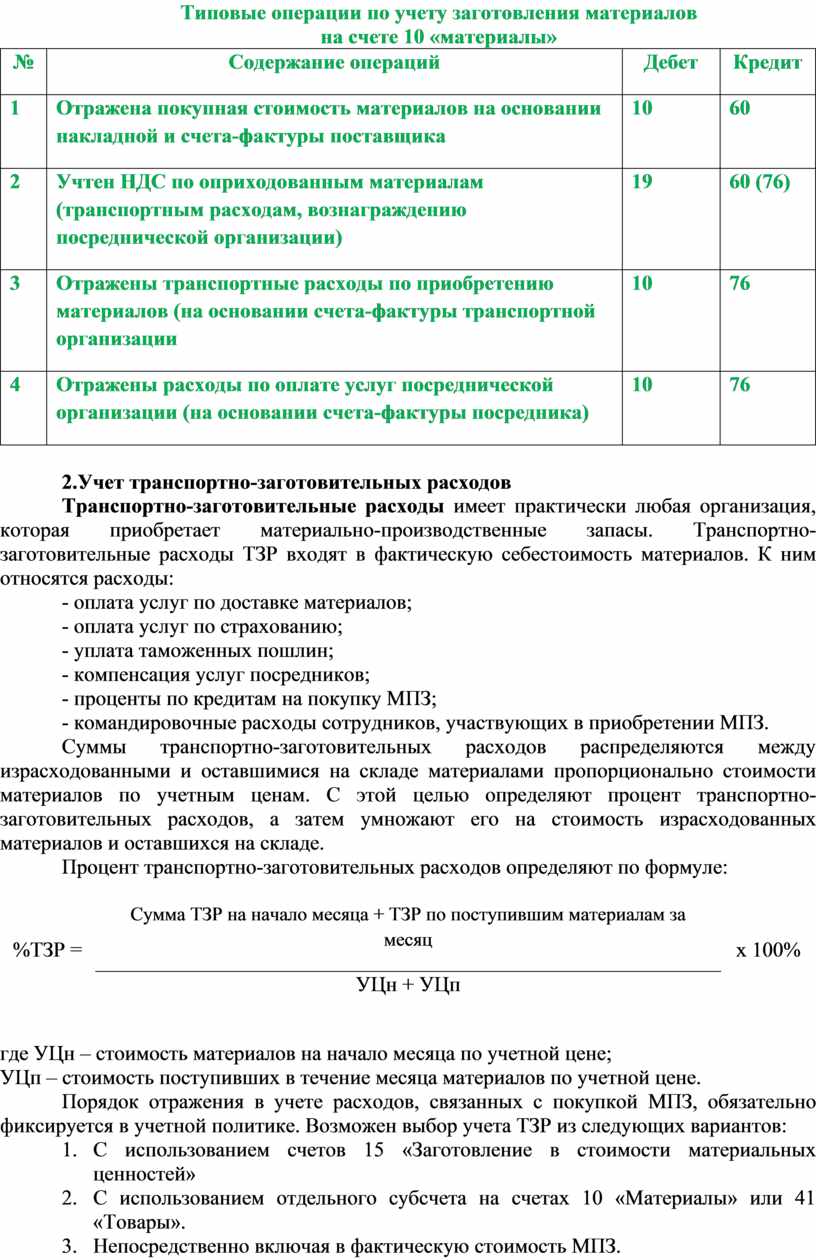

Типовые операции по учету заготовления материалов

на счете 10 «материалы»

|

№ |

Содержание операций |

Дебет |

Кредит |

|

1 |

Отражена покупная стоимость материалов на основании накладной и счета-фактуры поставщика |

10 |

60 |

|

2 |

Учтен НДС по оприходованным материалам (транспортным расходам, вознаграждению посреднической организации) |

19 |

60 (76) |

|

3 |

Отражены транспортные расходы по приобретению материалов (на основании счета-фактуры транспортной организации |

10 |

76 |

|

4 |

Отражены расходы по оплате услуг посреднической организации (на основании счета-фактуры посредника) |

10 |

76 |

2.Учет транспортно-заготовительных расходов

Транспортно-заготовительные расходы имеет практически любая организация, которая приобретает материально-производственные запасы. Транспортно-заготовительные расходы ТЗР входят в фактическую себестоимость материалов. К ним относятся расходы:

- оплата услуг по доставке материалов;

- оплата услуг по страхованию;

- уплата таможенных пошлин;

- компенсация услуг посредников;

- проценты по кредитам на покупку МПЗ;

- командировочные расходы сотрудников, участвующих в приобретении МПЗ.

Суммы транспортно-заготовительных расходов распределяются между израсходованными и оставшимися на складе материалами пропорционально стоимости материалов по учетным ценам. С этой целью определяют процент транспортно-заготовительных расходов, а затем умножают его на стоимость израсходованных материалов и оставшихся на складе.

Процент транспортно-заготовительных расходов определяют по формуле:

|

%ТЗР = |

Сумма ТЗР на начало месяца + ТЗР по поступившим материалам за месяц |

х 100% |

|

УЦн + УЦп |

где УЦн – стоимость материалов на начало месяца по учетной цене;

УЦп – стоимость поступивших в течение месяца материалов по учетной цене.

Порядок отражения в учете расходов, связанных с покупкой МПЗ, обязательно фиксируется в учетной политике. Возможен выбор учета ТЗР из следующих вариантов:

1. С использованием счетов 15 «Заготовление в стоимости материальных ценностей»

2. С использованием отдельного субсчета на счетах 10 «Материалы» или 41 «Товары».

3. Непосредственно включая в фактическую стоимость МПЗ.

Эти способы применимы как к заготовке материалов, так и к закупке товаров. Они вытекают из требования п.11 ФСБУ 5/2019 о том, что расходы на доставку и заготовку входят в фактическую стоимость запасов.

Затраты на содержание складских хозяйств организации учитывают в зависимости от того, для какого операционного цикла решается задача хранения запасов: для подготовки запасов к потреблению (продаже, использованию) или для производства продукции (выполнения работ, оказания услуг), когда запасы выступают частью технологии производства продукции (выполнения работ, оказания услуг).

В первом случае затраты по содержанию заготовительно-складского подразделения включают в себестоимость запасов, кроме незавершенного производства и готовой продукции, во втором – в себестоимость незавершенного производства и готовой продукции.

Суммы ТЗР на выбывшие, израсходованные материалы списываются на те же счета, куда были списаны материалы:

Д-т 20, 25, 26, 28 К-т 10.1 (ТЗР)

Суммы отклонений, накопленные на счете 16, списываются также в дебет производственных счетов:

Д-т 20, 25, 26, 28 К-т 16 «Отклонения в стоимости материальных ценностей»

|

Д-т 20, 25, 26, 28 К-т 16 |

- в случае превышения учетной цены над фактической делают сторнировочную запись |

Пример 1

АО «Уран» производит инструменты для обработки дерева. Учет материалов ведется по плановым ценам. ТЗР включаются в состав отклонений фактической себестоимости от плановой. В октябре АО «Уран» закупило 120 т металла по 33966,10 руб. за тонну, итого 4 075 932 руб. (включая НДС 20%- 679 322 руб). За доставку этого материала было уплачено 88 474,80 руб. (вкл.НД 20% - 14 745,80 руб.). Плановая стоимость тонны металла – 33 000 руб.

Отразить операции на счетах бухгалтерского учета

|

Описание факта хозяйственной жизни |

Д-т |

К-т |

Сумма, руб. |

|

Отражена покупная стоимость металла |

15 |

60 |

3 396 610 |

|

Отражен НДС по металлу |

19 |

60 |

679 322 |

|

Отражены расходы по доставке |

15 |

60 |

73 729 |

|

Отражен НДС по доставке |

19 |

60 |

14 745,80 |

|

Оприходован металл по учетной цене |

10 |

15 |

3 360 000 (120х28000) |

|

Списано превышение фактической стоимости над учетной в конце месяца |

16 |

15 |

110 339 (3 396 610+ 73 729 -3 360 000) |

Пример 2

ООО «Тайга» производит детали станков для обработки дерева. Учет сырья ведется по фактическим ценам, для ТЗР используется отдельный субсчет счета 10. ООО «Тайга» приобрело 170 т металла по 68 135,60 руб., общая сумма – 11 583 052 руб., вкл. НДС 20% - 1 930 508, 70 руб. Расходы на доставку составили 158 643,60 руб., вкл.НДС 20% - 26 440,60 руб. Для заключения договора поставки был направлен в командировку сотрудник организации. Расходы на командировку составили 27 500 руб.

|

Описание факта хозяйственной жизни |

Д-т |

К-т |

Сумма, руб. |

|

Отражена покупная стоимость металла |

10 |

60 |

9 652 543,3 |

|

Отражен НДС по металлу |

19 |

60 |

1 930 508,70 |

|

Отражена доставка в стоимости сырья на отдельном субсчете «ТЗР по сырью и материалам» |

10.1 (ТЗР) |

60 |

132 203 |

|

Отражен НДС по доставке |

19 |

60 |

26 440,60 |

|

Отражены расходы на командировку в составе ТЗР |

10.1 (ТЗР) |

60 |

27 500 |

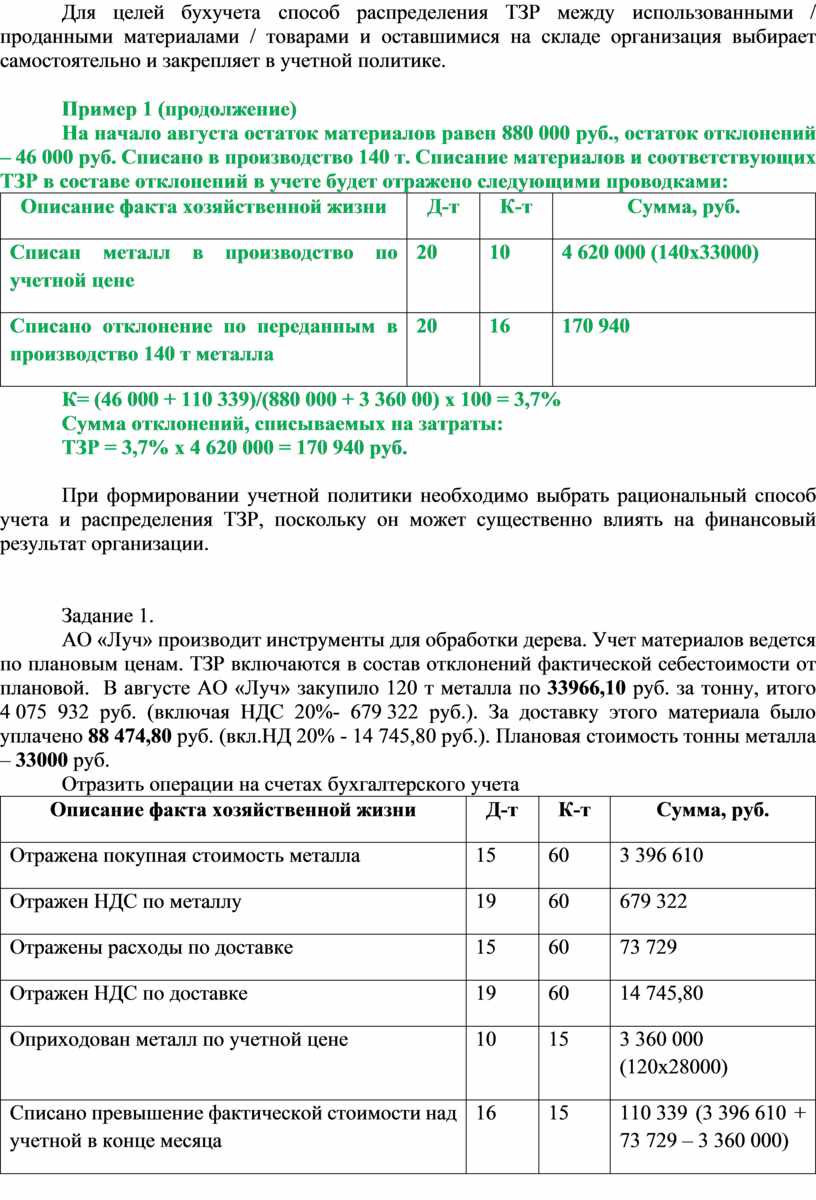

Для целей бухучета способ распределения ТЗР между использованными / проданными материалами / товарами и оставшимися на складе организация выбирает самостоятельно и закрепляет в учетной политике.

Пример 1 (продолжение)

На начало августа остаток материалов равен 880 000 руб., остаток отклонений – 46 000 руб. Списано в производство 140 т. Списание материалов и соответствующих ТЗР в составе отклонений в учете будет отражено следующими проводками:

|

Описание факта хозяйственной жизни |

Д-т |

К-т |

Сумма, руб. |

|

Списан металл в производство по учетной цене |

20 |

10 |

4 620 000 (140х33000) |

|

Списано отклонение по переданным в производство 140 т металла |

20 |

16 |

170 940 |

К= (46 000 + 110 339)/(880 000 + 3 360 00) х 100 = 3,7%

Сумма отклонений, списываемых на затраты:

ТЗР = 3,7% х 4 620 000 = 170 940 руб.

При формировании учетной политики необходимо выбрать рациональный способ учета и распределения ТЗР, поскольку он может существенно влиять на финансовый результат организации.

Задание 1.

АО «Луч» производит инструменты для обработки дерева. Учет материалов ведется по плановым ценам. ТЗР включаются в состав отклонений фактической себестоимости от плановой. В августе АО «Луч» закупило 120 т металла по 33966,10 руб. за тонну, итого 4 075 932 руб. (включая НДС 20%- 679 322 руб.). За доставку этого материала было уплачено 88 474,80 руб. (вкл.НД 20% - 14 745,80 руб.). Плановая стоимость тонны металла – 33000 руб.

Отразить операции на счетах бухгалтерского учета

|

Описание факта хозяйственной жизни |

Д-т |

К-т |

Сумма, руб. |

|

Отражена покупная стоимость металла |

15 |

60 |

3 396 610 |

|

Отражен НДС по металлу |

19 |

60 |

679 322 |

|

Отражены расходы по доставке |

15 |

60 |

73 729 |

|

Отражен НДС по доставке |

19 |

60 |

14 745,80 |

|

Оприходован металл по учетной цене |

10 |

15 |

3 360 000 (120х28000) |

|

Списано превышение фактической стоимости над учетной в конце месяца |

16 |

15 |

110 339 (3 396 610 + 73 729 – 3 360 000) |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.