Поделиться

Показатели себестоимости продукции

Для характеристики себестоимости промышленной продукции используется ряд показателей:

1)Смета затрат на производство;

2) Себестоимость товарной, валовой, и реализуемой продукции;

3) Себестоимость единицы продукции, т.е. калькуляция изделия;

4) Затраты на рубль товарной продукции;

5) Снижение себестоимости сравнимой товарной продукции.

Смета затрат на производство отражает всю сумму расходов предприятия за

определенный период в разрезе

экономических элементов, в которую включаются: все расходы основного и

вспомогательного производства, связанные с выпуском валовой и товарной

продукции, а также затраты на работы и услуги непромышленного характера, т.е.

строительные, транспортные, проектные, научного исследования и т.д. которые не

включены в состав валовой продукции. Включаются также затраты на освоение

производства новых изделий и другие затраты.

Себестоимость товарной и реализуемой продукции отражает все

затраты на производство и сбыт товаров и реализацию продукции в разрезе

калькуляционных статей расхода. Для определения прибыли рассчитывается

себестоимость реализованной продукции. Для сравнения себестоимостей предприятий

все затраты приводятся к одному показателю – затратам на 1 рубль товарной

продукции:

Себестоимость единицы продукции или калькуляция изделия показывает в разрезе калькуляционных частей расходов затраты на производство и реализацию продукции конкретного вида на одну натуральную единицу, т.е. рассчитывается оптовая цена изделия.

Затраты на 1 руб. товарной продукции

Методика определения данного показателя состоит из следующих этапов:

1. Определяются затраты на 1 рубль товарной продукции базисного периода путем деления себестоимости товарной продукции в базисном периоде (Сф) на стоимость товарной продукции (без НДС) в базовом периоде (ТПф):

![]() (4.1)

(4.1)

2. Определяются затраты на 1 рубль товарной продукции в планируемом периоде путем деления себестоимости товарной продукции в плановом периоде на стоимость товарной продукции (без НДС) в плановом периоде (ТП пл):

![]() (4.2)

(4.2)

3. Определяется снижение себестоимости продукции на 1 рубль товарной продукции в абсолютном выражении:

![]() (4.3)

(4.3)

4. Определяется снижение себестоимости продукции на 1 рубль товарной продукции в относительном выражении:

![]() (4.4)

(4.4)

5. Определяется экономия от снижения себестоимости продукции на 1

рубль товарной продукции на весь плановый выпуск товарной продукции:

![]() (4.5)

(4.5)

Показатель снижения себестоимости сравнимой товарной продукции применяется на предприятиях с устойчивым ассортиментом. Под сравнимой понимается продукция, произведенная в прошлом году, а снижение себестоимости выражается в %.

Методика расчета снижения себестоимости продукции по сравнимой товарной продукции включает выполнение следующих этапов:

1. Сначала

определяется товарный выпуск на плановый период по себестоимости базисного

периода (![]() и по себестоимости планового периода

и по себестоимости планового периода ![]()

2. Затем намечаемая к

выпуску в плановом периоде сравнимая продукция (Vпл) сравнивается

по плановой (Спл) и по среднегодовой (Сф) себестоимостям за предыдущий период

(год). Разница между среднегодовой себестоимостью сравнимой продукции за

предыдущий период и ее плановой себестоимостью составляет плановую экономию от

снижения себестоимости сравнимой товарной продукции (![]() ), которая определяется по формуле:

), которая определяется по формуле:

![]() (4.6)

(4.6)

Далее определяется процент снижения себестоимости сравнимой товарной продукции по формуле:

![]() (4.7)

(4.7)

5. Планирование себестоимости продукции

План по себестоимости продукции является составной частью бизнес- плана. Цель планирования себестоимости продукции:

• определить оптимальный уровень затрат на производство и сбыт продукции;

• составить программу рационального использования ресурсов;

• оценить финансовые результаты в плановом периоде.

Типичные исходные данные для планирования себестоимости продукции: объем продукции в натуральном и стоимостном выражении;

- норма расхода ресурсов; цены, тарифы, ставки налогов;

- нормы амортизационных отчислений;

- нормы отчислений на страхование;

- планы: технического развития, совершенствования организации производства и т.д.

Важнейшими показателями себестоимости продукции являются:

• затраты на 1 р. товарной продукции;

• себестоимость товарной и реализованной продукции;

• себестоимость единицы важнейших видов продукции;

• проценты снижения себестоимости по технико-экономическим факторам.

Затраты на 1 рубль товарной продукции определяются путем деления себестоимости товарной продукции (Сф) на стоимость товарной продукции (без НДС):

![]() (5.1)

(5.1)

Себестоимость товарной и реализуемой продукции отражает все затраты на производство и сбыт товаров и реализацию продукции в разрезе калькуляционных статей расхода. Для определения прибыли рассчитывается себестоимость реализованной продукции.

Себестоимость единицы продукции или калькуляция изделия показывает в разрезе калькуляционных частей расходов затраты на производство и реализацию продукции конкретного вида на одну натуральную единицу, т.е. рассчитывается оптовая цена изделия.

Метод планирования себестоимости продукции по технико- экономическим факторам более предпочтительный по сравнению с нормативным методом, так как позволяет учесть многие факторы, которые будут самым существенным образом влиять на себестоимость продукции в плановом периоде. При этом методе учитываются следующие факторы:

1) технические, т.е. внедрение на предприятии в плановом периоде новой техники и технологии;

2) организационные, под которыми понимается совершенствование организации производства и труда на предприятии в плановом периоде (углубление специализации и кооперирования, совершенствование организационной структуры управления предприятием, внедрение бригадной формы организации труда, НОТ и др.);

3) изменение объема, номенклатуры и ассортимента выпускаемой продукции;

4) уровень инфляции в плановом периоде;

5) специфические факторы, зависящие от особенностей производства. Например, для горных предприятий - изменение горно-геологических условий разработки полезных ископаемых; для сахарных заводов - изменение содержания сахара в сахарной свекле. Все эти факторы в конечном итоге влияют на объем выпуска продукции, производительность труда (выработку), изменение норм и цен на материальные ресурсы.

Для определения величины изменения себестоимости продукции в плановом периоде вследствие влияния вышеупомянутых факторов могут быть использованы следующие формулы:

а) изменение величины себестоимости продукции от изменения производительности труда (±ΔСпт):

![]() (5.2)

(5.2)

где Yзп - индекс средней заработной платы;

Jпт индекс производительности труда (выработки);

Jзп — доля заработной платы с отчислениями на соц. нужды;

Изменение величины себестоимости продукции от изменения объема производства (ΔСv);

![]() (5.3)

(5.3)

где Jуп - индекс условно-постоянных расходов;

Jv - индекс объема производства;

Yзп доля условно-постоянных расходов в себестоимости продукции;

в) изменение величины себестоимости продукции от изменения норм и цен на материальные ресурсы (ΔСН.Ц):

![]() (5.4)

(5.4)

где JH - индекс норм материальных ресурсов;

Jц — индекс цен на материальные ресурсы;

YM - доля материальных ресурсов в себестоимости продукции.

Общая величина изменения себестоимости продукции в плановом периоде составит (ΔСобщ):

![]() (5.5)

(5.5)

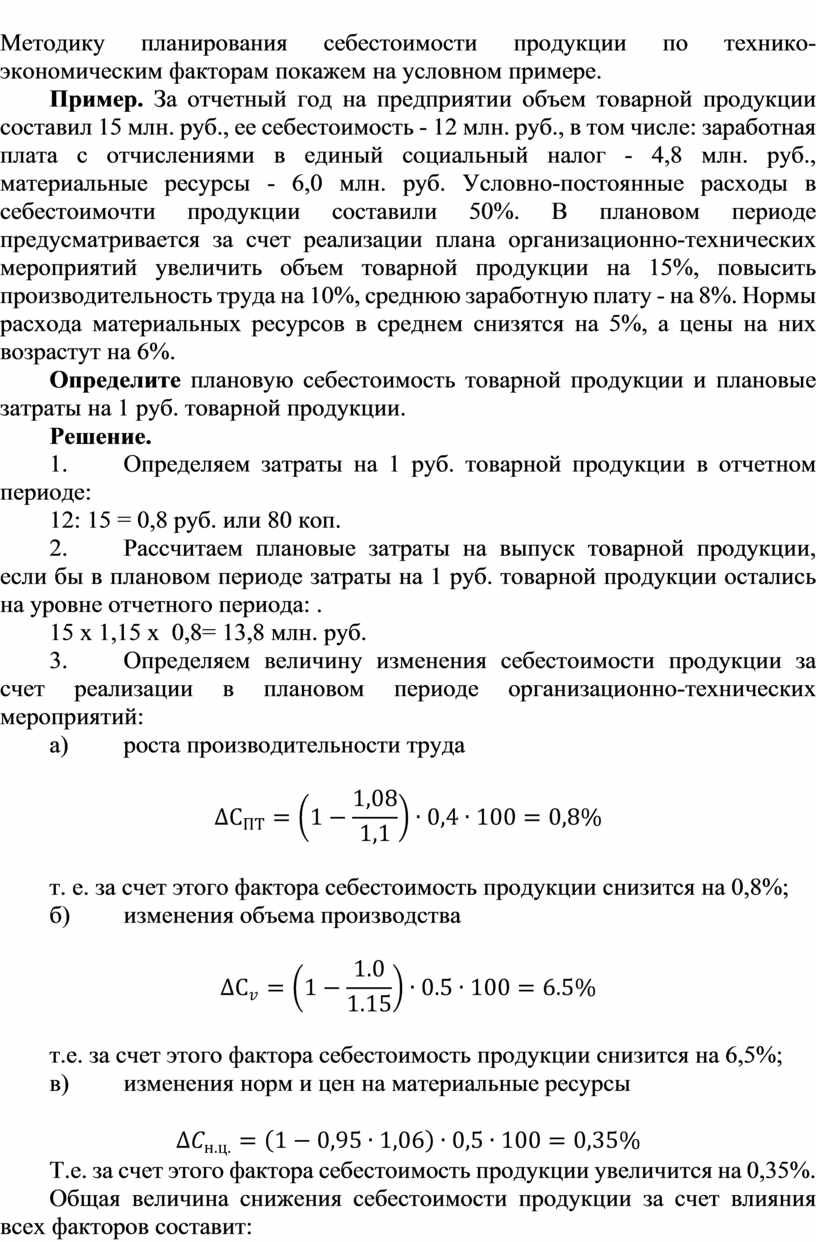

Методику планирования себестоимости продукции по технико-экономическим факторам покажем на условном примере.

Пример. За отчетный год на предприятии объем товарной продукции составил 15 млн. руб., ее себестоимость - 12 млн. руб., в том числе: заработная плата с отчислениями в единый социальный налог - 4,8 млн. руб., материальные ресурсы - 6,0 млн. руб. Условно-постоянные расходы в себестоимочти продукции составили 50%. В плановом периоде предусматривается за счет реализации плана организационно-технических мероприятий увеличить объем товарной продукции на 15%, повысить производительность труда на 10%, среднюю заработную плату - на 8%. Нормы расхода материальных ресурсов в среднем снизятся на 5%, а цены на них возрастут на 6%.

Определите плановую себестоимость товарной продукции и плановые затраты на 1 руб. товарной продукции.

Решение.

1. Определяем затраты на 1 руб. товарной продукции в отчетном периоде:

12: 15 = 0,8 руб. или 80 коп.

2. Рассчитаем плановые затраты на выпуск товарной продукции, если бы в плановом периоде затраты на 1 руб. товарной продукции остались на уровне отчетного периода: .

15 х 1,15 х 0,8= 13,8 млн. руб.

3. Определяем величину изменения себестоимости продукции за счет реализации в плановом периоде организационно-технических мероприятий:

а) роста производительности труда

![]()

т. е. за счет этого фактора себестоимость продукции снизится на 0,8%;

б) изменения объема производства

![]()

т.е. за счет этого фактора себестоимость продукции снизится на 6,5%;

в) изменения норм и цен на материальные ресурсы

![]()

Т.е. за счет этого фактора себестоимость продукции увеличится на 0,35%.

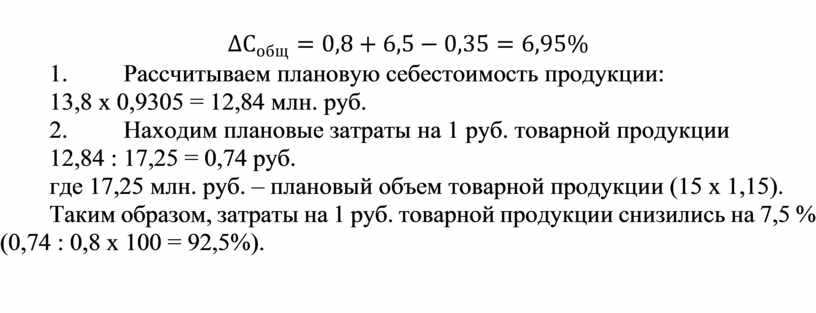

Общая величина снижения себестоимости продукции за счет влияния всех факторов составит:

![]()

4. Рассчитываем плановую себестоимость продукции:

13,8 х 0,9305 = 12,84 млн. руб.

5. Находим плановые затраты на 1 руб. товарной продукции

12,84 : 17,25 = 0,74 руб.

где 17,25 млн. руб. – плановый объем товарной продукции (15 х 1,15).

Таким образом, затраты на 1 руб. товарной продукции снизились на 7,5 % (0,74 : 0,8 х 100 = 92,5%).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.