Поделиться

Понятие и виды издержек

С позиций общества издержки на производство включают полный объем затрат живого и овеществленного труда и равны стоимости продукта.

Рассмотрим издержки фирмы в процессе производства и сбыта товаров и услуг. Прежде всего, выделим явные и альтернативные издержки. К явным относятся все издержки фирмы на оплату используемых факторов производства. Сюда входит оплата труда в виде заработной платы, земли – в виде аренды, капитала – в виде расходов на основные и оборотные фонды, а также оплата предпринимательских способностей организаторов производства и сбыта. Сумма всех явных издержек выступает как себестоимость продукции, а разница между рыночной ценой и себестоимостью как прибыль.

Однако сумма производственных издержек, если в них включать только явные издержки, может быть заниженной, а прибыль соответственно будет завышенной. Для более точной картины, с тем, чтобы принятие фирмой решения о начале или развитии производства было обоснованным, в издержки следует включать не только явные, но и неявные (вмененные, альтернативные) затраты.

Альтернативными называют издержки использования ресурсов, являющихся собственностью фирмы. Эти издержки не входят в платежи фирмы другим организациям и лицам. Например, собственник земли не платит ренту, однако обрабатывая землю самостоятельно, отказывается тем самым от сдачи ее в аренду и от дополнительного дохода, возникающего в связи с этим.и т.д.

Издержки также классифицируют на прямые и косвенные, постоянные и переменные, валовые, средние и предельные.

Прямые издержки – это такие издержки, которые можно полностью отнести к товару или услуге. К ним относятся:

· стоимость сырья и материалов, используемых при производстве и реализации товаров и услуг;

· заработная плата рабочих (сдельная), непосредственно занятых производством товара;

· иные прямые затраты .

Косвенные (накладные) издержки – это издержки, не связанные напрямую с тем или иным товаром, а относятся к фирме в целом. Они включают:

· расходы на содержание административного аппарата;

· арендную плату;

· амортизацию;

· проценты за кредит и т.д.

Критерием разделения издержек на постоянные и переменные является их зависимость от объема производства.

Постоянные издержки – это издержки, которые не зависят от объема производства. К постоянным издержкам относятся практически все накладные расходы.

Переменные издержки – это издержки, зависящие от объема производства. К переменным относятся все прямые издержки плюс некоторые косвенные (комиссионные торговым посредникам, плата за телефонные разговоры, затраты на канцелярские товары, так как с ростом бизнеса эти издержки также увеличиваются).

Сумма постоянных и переменных издержек представляет собойваловые, (или общие) издержки фирмы.

Под средними издержкамипонимают издержки фирмы на производство и реализацию единицы товара. Выделяют:

· средние постоянные издержки, которые рассчитываются путем деления постоянных издержек фирмы на объем производства;

· средние переменные издержки, исчисляемые путем деления переменных издержек на объем производства;

· средние валовые издержки (или полная себестоимость единицы изделия), которые определяют как сумму средних переменных и средних постоянных издержек или как частное от деления валовых издержек на объем выпуска.

Прирост издержек, связанный с выпуском дополнительной единицы продукции, т.е. отношение прироста переменных издержек к вызванному ими приросту продукции, называется предельными издержками фирмы

MC =∆VC/∆Q (9.1)

где ∆VC – прирост переменных издержек; ∆Q – вызванный ими прирос объема производства.

Например.

Если при росте объема продаж на 100 ед. товара издержки фирмы возрастут на 800 руб., то предельные издержки составят 800/100=8 руб.

При росте объема производства и продаж издержки фирмы могут изменяться:

· равномерно. В этом случае предельные издержки равны переменным издержкам на единицу товара;

· с ускорением. Предельные издержки растут с увеличением объема производства;

· с замедлением. Если расходы фирмы на закупаемое сырье и т.д. снижаются при росте объема выпуска, предельные издержки сокращаются.

Необходимо отметить, что очень часто в современной экономической литературе понятия «затраты» и «издержки» производства разделяют, не считая их тождественными [2]. Затраты – это фактическая потеря стоимости вообще, а издержки – это потеря стоимости, обусловленная производственной деятельностью. В затратах, помимо издержек, отражаются внеплановые расходы (упущения в хозяйственной деятельности и чрезвычайные потери), а также расходы не связанные непосредственно с производственным процессом.

Затраты, образующие себестоимость по экономическому содержанию группируются как:

-материальные затраты (сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы, энергия, тара и т.д.);

-затраты на оплату труда (отражают участие в себестоимости продукции необходимого живого труда);

-отчисления на социальные нужды (отчисления в фонд социального страхования – 4.5% от начисленной оплаты труда, отчисления в пенсионный фонд РФ – 1%, страховые взносы в государственный фонд занятости населения РФ – 1.5%, фонд обязательного медицинского страхования – 3.6%);

-амортизация основных фондов;

-прочие затраты.

Классифицируются затраты на предприятии так как показано в таблице 9.1

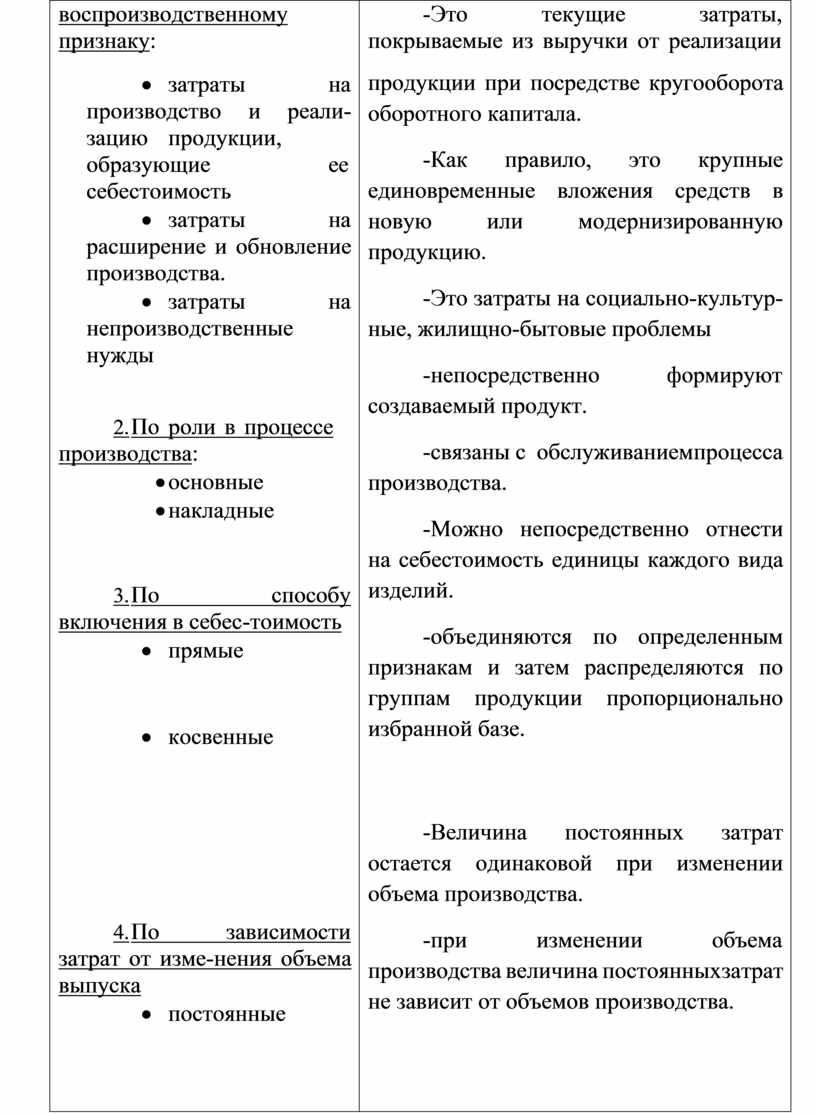

Таблица 9.1 -Классификация затрат на предприятии

|

Деление затрат |

Описание |

|

1.По |

|

|

воспроизводственному признаку: · затраты на производство и реали- зацию продукции, образующие ее себестоимость · затраты на расширение и обновление производства. · затраты на непроизводственные нужды

2. По роли в процессе производства: · основные · накладные

3. По способу включения в себес-тоимость · прямые

· косвенные

4. По зависимости затрат от изме-нения объема выпуска · постоянные

· переменные |

-Это текущие затраты, покрываемые из выручки от реализации продукции при посредстве кругооборота оборотного капитала. -Как правило, это крупные единовременные вложения средств в новую или модернизированную продукцию. -Это затраты на социально-культур- ные, жилищно-бытовые проблемы -непосредственно формируют создаваемый продукт. -связаны с обслуживанием процесса производства. -Можно непосредственно отнести на себестоимость единицы каждого вида изделий. -объединяются по определенным признакам и затем распределяются по группам продукции пропорционально избранной базе.

-Величина постоянных затрат остается одинаковой при изменении объема производства. -при изменении объема производства величина постоянных затрат не зависит от объемов производства.

-сырье, материалы, зарплата -играющие функциональную роль (малоценные, быстроизнашивающиеся предметы) либо разделяющиеся по месту осуществления затрат (цеховые расходы, общезаводские расходы). -каждодневные |

|

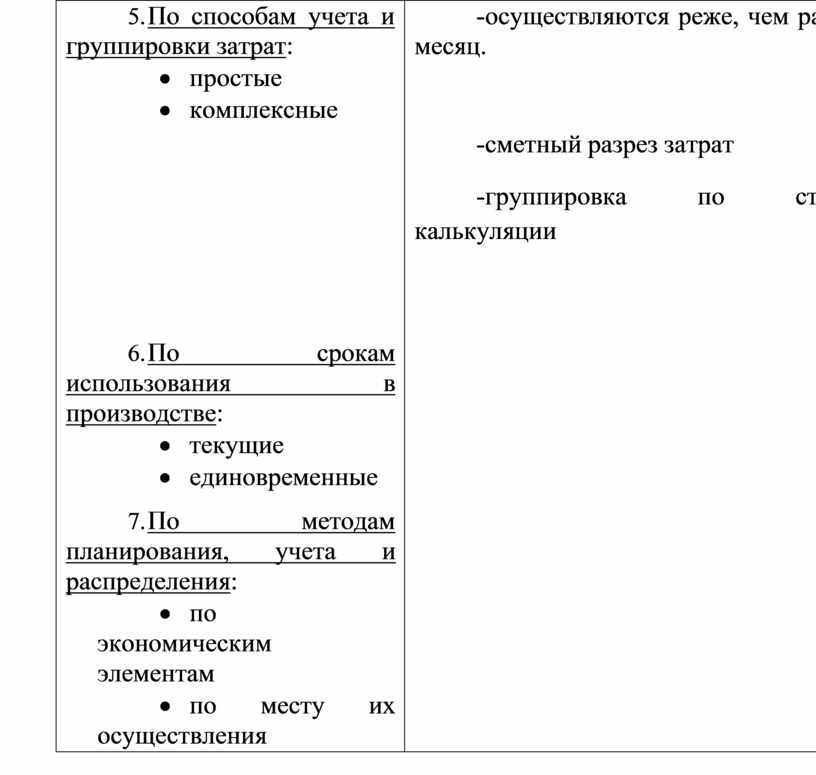

5. По способам учета и группировки затрат: · простые · комплексные |

-осуществляются реже, чем раз в месяц.

-сметный разрез затрат -группировка по статьям калькуляции |

|

6. По срокам использования в производстве: · текущие · единовременные |

|

|

7. По методам планирования, учета и распределения: · по экономическим элементам · по месту их осуществления |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.