Поделиться

Понятие затрат и их классификация

Себестоимость продукции – выраженные в денежной форме затраты на её производство и реализацию. В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятия. Исчисление этого показателя необходимо для: оценки выполнения плана по данному показателю и его динамики; определения рентабельности производства и отдельных видов продукции; осуществления внутрипроизводственного хозрасчета; выявления резервов снижения себестоимости продукции; определения оптовых цен на продукцию; исчисления национального дохода в масштабах страны; расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий; обоснования решений о производстве новых видов продукции и снятия с производства устаревших.

Управление себестоимостью продукции предприятий – планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных видов изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявление резервов её снижения. Основными элементами управления себестоимостью продукции являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом.

Одно из основных условий получения достоверной информации о себестоимости продукции – четкое определение состава производственных затрат.

В нашей стране состав себестоимости продукции регламентируется государством. Основные принципы формирования этого состава определены в Законе РФ «О налоге на прибыль предприятий и организаций» и конкретизированы в Положении о составе затрат с изменениями и дополнениями, вне-

сенными в это Положение, четко определившими издержки, относимые на себестоимость продукции (работ, услуг) и затраты, производимые за счет соответствующих источников финансирования (прибыли организации, фондов специального назначения целевого финансирования и целевых поступлений и др.).

В себестоимости различают основные затраты, непосредственно связанные с технологическим процессом производства: сырье и основные материалы, вспомогательные материалы и другие расходы, кроме общепроизводственных и общехозяйственных расходов. И накладные расходы, которые образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

По способу распределения затрат между отдельными видами продукции различают прямые и косвенные расходы. Прямые связаны с производством отдельных видов продукции (сырье, материалы, зарплата производственных рабочих и др.). Они прямо относятся на тот или иной объект калькуляции. Косвенные связаны с производством нескольких видов продукции и относятся на объекты калькуляции методом распределения пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам, производственной площади и т. д.). К ним относятся общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др.

По характеру связи затрат с объемом производства они подразделяются на пропорциональные (условно-переменные) и непропорциональные (условно-постоянные). Условно-постоянные расходы – остаются неизменными при изменении объема производства: амортизация; аренда помещений; налог на имущество; повременная оплата труда рабочих; налоговые начисления на повременную заработную плату и др. Условно-переменные расходы – изменяются пропорционально объему производства продукции: сдельная зара-

ботная плата; сырье и материалы; технологическое топливо, электроэнергия; налоги и отчисления от сдельной заработной платы; расходы по содержанию и эксплуатации машин и оборудования (исключая амортизацию) и др.

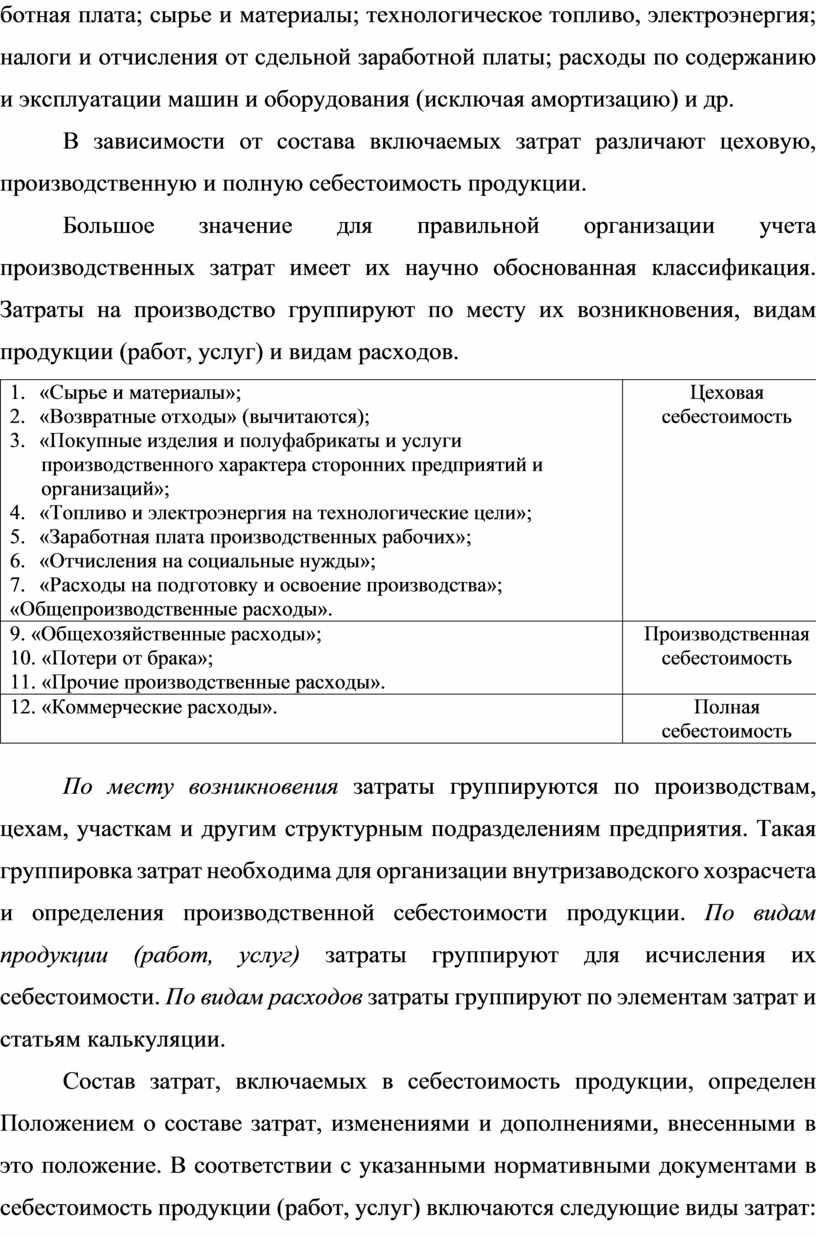

В зависимости от состава включаемых затрат различают цеховую, производственную и полную себестоимость продукции.

Большое значение для правильной организации учета производственных затрат имеет их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, видам продукции (работ, услуг) и видам расходов.

|

1. «Сырье и материалы»; 2. «Возвратные отходы» (вычитаются); 3. «Покупные изделия и полуфабрикаты и услуги производственного характера сторонних предприятий и организаций»; 4. «Топливо и электроэнергия на технологические цели»; 5. «Заработная плата производственных рабочих»; 6. «Отчисления на социальные нужды»; 7. «Расходы на подготовку и освоение производства»; «Общепроизводственные расходы». |

Цеховая себестоимость |

|

9. «Общехозяйственные расходы»; 10. «Потери от брака»; 11. «Прочие производственные расходы». |

Производственная себестоимость |

|

12. «Коммерческие расходы».

|

Полная себестоимость |

По месту возникновения затраты группируются по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации внутризаводского хозрасчета и определения производственной себестоимости продукции. По видам продукции (работ, услуг) затраты группируют для исчисления их себестоимости. По видам расходов затраты группируют по элементам затрат и статьям калькуляции.

Состав затрат, включаемых в себестоимость продукции, определен Положением о составе затрат, изменениями и дополнениями, внесенными в это положение. В соответствии с указанными нормативными документами в себестоимость продукции (работ, услуг) включаются следующие виды затрат:

а) непосредственно связанные с производством продукции (работ, услуг), расходы по контролю производственных процессов и качества выпускаемой продукции, сопровождению и гарантийному надзору продукции и устранению недостатков, выявленных в процессе ее эксплуатации;

б) связанные с использованием природного сырья, в части затрат на рекультивацию земель, платы за древесину, отпускаемую на корню, а также плату за воду, забираемую организациями из водохозяйственных систем;

в) на подготовку и освоение производства;

г) некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств, осуществляемые в ходе производственного процесса;

д) связанные с изобретательством и рационализаторством;

е) на обслуживание производственного процесса;

ж) по обеспечению нормальных условий труда и техники безопасности;

з) текущие, связанные с содержанием и эксплуатацией фондов природоохранного назначения;

и) связанные с управлением производством;

к) связанные с подготовкой и переподготовкой кадров;

л) предусмотренные законодательством, связанные с набором рабочей силы;

м) по транспортировке работников к месту работы и обратно в направлениях, не обслуживаемых пассажирским транспортом общего пользования; дополнительные, связанные с привлечением на договорной основе с органами местного самоуправления средств организации для покрытия расходов по перевозке работников маршрутами наземного, городского пассажирского транспорта общего пользования (кроме такси) сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта;

н) дополнительные, связанные с осуществлением работ вахтовым методом, включая доставку работников до места нахождения организации или пункта сбора до места работы и обратно, а также некомпенсируемые затраты на эксплуатацию и содержание вахтового поселка;

о) выплаты, предусмотренные законодательством РФ о труде, за не проработанное на производстве (неявочное) время;

п) отчисления на социальные нужды от расходов на оплату труда работников, занятых в производстве продукции (работ, услуг);

р) на создание страховых фондов (резервов) в пределах норм, установленных законодательством РФ, для финансирования расходов по предупреждению и ликвидации последствий аварий, пожаров, стихийных бедствий, экологических катастроф и других чрезвычайных ситуаций, а также для страхования имущества организаций, жизни работников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц.

К затратам по созданию страховых фондов, которые включаются в себестоимость, относят страхование средств транспорта; имущества, гражданской ответственности организаций – источников повышенной ответственности, гражданской ответственности перевозчиков, профессиональной ответственности, от несчастных случаев и болезней и добровольное медицинское страхование.

с) на оплату процентов по полученным кредитам банков (за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов), процентов за отсрочки оплаты (коммерческие кредиты), предоставляемые поставщиками (производителями работ, услуг) по поставленным товарно-материальным ценностям (выполненным работам, оказанным услугам), процентов по полученным заемным средствам, включая кредиты банков и других организаций, используемым субъектами для осуществления операций финансового лизинга;

т) на оплату процентов по бюджетным ссудам, кроме ссуд, выданных на инвестиции и конверсионные мероприятия;

у) связанные со сбытом продукции;

ф) связанные с содержанием помещений, предоставляемых бесплатно организациям общественного питания, обслуживающим трудовые коллективы (включая амортизационные отчисления, затраты на проведение всех видов ремонта помещения, расходы на освещение, отопление, водоснабжение, электроснабжение, а также на топливо для приготовление пищи);

х) амортизационные отчисления на полное восстановление основных производственных фондов по нормам, утвержденным в установленном порядке;

ц) амортизация нематериальных активов, используемых в процессе осуществления уставной деятельности;

ч) плата за аренду отдельных объектов основных производственных фондов (или их отдельных частей), а также лизинговые платежи по операциям финансового лизинга;

ш) начисления на заработную плату и гонорар творческих работников, перечисляемые творческим союзом в их фонды в соответствии с установленным законодательством РФ порядком;

щ) платежи (страховые взносы) по обязательным видам страхования и отчисления в страховые фонды (резервы), производимые в соответствии с установленным законодательством порядком;

э) налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком;

ю) затраты на проведение сертификации продукции и услуг в области пожарной безопасности;

я) другие виды затрат, включаемые в себестоимость продукции (работ, услуг) в соответствии с установленным законодательством порядком.

Затраты на производство продукции (работ, услуг) включаются в себестоимость продукции того отчетного периода, к которому они относятся, независимо от времени оплаты – предварительной или последующей (арендная плата, плата за абонентское обслуживание, плата за подписку на периодические издания нормативно-технического характера и т. п.).

Перечисленные выше затраты включаются в себестоимость продукции в сумме фактических расходов. Вместе с тем следует иметь в виду, что для целей налогообложения в соответствии с изменениями и дополнениями, внесенными в Положение о составе затрат, многие из перечисленных расходов корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.