Поделиться

9.1 Мета роботи

Метою заняття є отримання практичних навичків з визначення доходності та ризику портфелю фінансових інструментів

9.2 Методичні вказівки з організації самостійної роботи студентів

При спробі розв'язати пряму або обернену задачу виникає запитання: яким чином визначаються характеристики портфеля (доходність та ризик). На сьогоднішній день найбільш розповсюджені 2 моделі визначення характеристик портфеля: модель Марковіца та модель Шарпа.

Модель Марковіца

Модель базується на тому, що показники прибутковості різних цінних паперів взаємопов'язані: із зростанням доходності одних паперів спостерігається одночасне зростання і по іншим паперам, треті залишаються без змін, а в четвертих, навпаки доходність знижується. Такий вид залежності не детермінований, тобто однозначно визначений, а є стохастичним, і називається кореляцією.

Модель Марковіца має наступні основні припущення:

· за доходність цінних паперів приймається математичне очікування доходності;

· за ризик цінних паперів приймається середнє квадратичне відхилення доходності;

· вважається, що дані минулих періодів, які використані при розрахунках доходності і ризику, повністю відображають майбутні значення доходності;

· ступінь і характер взаемозв'язку між цінними паперами виражається коефіцієнтом лінійної кореляції.

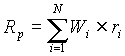

За моделлю Марковіца доходність портфеля цінних паперів — це середньозважена доходність паперів, його складових, яка визначається формулою:

де:

N — кількість цінних паперів, які розглядаються;

Wi — процентна частка даного паперу в портфелі;

ri — доходність даного паперу.

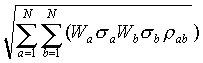

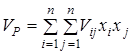

Ризик портфеля цінних паперів визначається функцією:

де:

Wi — процентна частка даних

паперів у портфелі;

sa sb

— ризик даних паперів (середньоквадратичне відхилення)

rab — коефіцієнт лінійної

кореляції

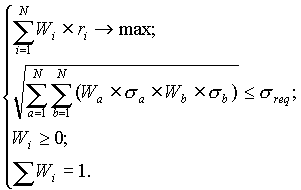

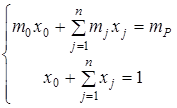

З використанням моделі Марковіца для розрахунку характеристик портфеля пряма задача набуває вигляд:

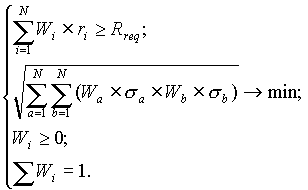

Обернена задача розраховується аналогічно:

При застосуванні моделі Марковіца на практиці для оптимізації фондового портфеля використовуються наступні формули:

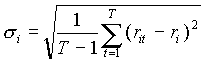

1) доходність цінних паперів:

де:

T — кількість мину лих спостережень доходності даних цінних паперів;

2) ризик цінного паперу:

3) коефіцієнт кореляції між двома цінними паперами:

де:

rat, rbt — доходність цінних паперів а та b в період t

1 Модель ефективного портфеля з безризиковим компонентом (задача Тобіна)

Ця задача відрізняється від моделі

(3.1)-(3.4) тим, що інвестор крім ризикових цінних паперів враховує також

можливість безризикових вкладень з ефективністю ![]() в

частках

в

частках ![]() . Задача Тобина формулюється так –

знайти частки

. Задача Тобина формулюється так –

знайти частки ![]() , що мінімізують

, що мінімізують ![]() ризик портфеля

ризик портфеля

, (3.5)

, (3.5)

при обмеженнях

(3.6)

(3.6)

З задачі Тобина випливає поняття ![]() цінного папера. Величина

цінного папера. Величина ![]()

![]() -го

цінного папера показує, яка частина ринкової прибутковості припадає на

прибутковість

-го

цінного папера показує, яка частина ринкової прибутковості припадає на

прибутковість ![]() -ї фірми

-ї фірми

,

(3.7)

,

(3.7)

де ![]() –

коваріація доходностей

–

коваріація доходностей ![]() ї фірми і ринкового

портфеля;

ї фірми і ринкового

портфеля;

![]() – ризик

– ризик ![]() го цінного папера і ринкового

портфеля.

го цінного папера і ринкового

портфеля.

Тоді прибутковість ![]() -го

цінного папера, що входить у портфель, визначається за формулою

-го

цінного папера, що входить у портфель, визначається за формулою

![]() .

(3.8)

.

(3.8)

Якщо ![]() ,

то це означає, що прибутковість дохідного

,

то це означає, що прибутковість дохідного ![]() -го

цінного папера більше ринкової прибутковості; при

-го

цінного папера більше ринкової прибутковості; при ![]() –

її прибутковість дорівнює ринкової; при

–

її прибутковість дорівнює ринкової; при ![]() –

прибутковість цінного папера менше ринкової, але більше, ніж безризиковий

відсоток

–

прибутковість цінного папера менше ринкової, але більше, ніж безризиковий

відсоток ![]() .

.

Ринкова ціна ризику ![]() визначається у вигляді:

визначається у вигляді:

,

(3.9)

,

(3.9)

де ![]() –

прибутковості портфеля цінних паперів і безризикова прибутковість;

–

прибутковості портфеля цінних паперів і безризикова прибутковість;

![]() – ризик

портфеля.

– ризик

портфеля.

Приклад 7.6.Сподівана норма прибутку акцій виду А1 становить 60%, ризик цих акцій (середньоквадратчне відхилення) — 20%. Для акцій виду А2 відповідно сподівана норма прибутку — 40%, ризик — 15%. Коефіцієнт кореляції для цих акцій r12 = 0,35. На основі цих акцій створюється ПЦП. Необхідно:

! створити оптимальний ПЦП (тобто такий, що має

мінімальний ризик).

Розв’язання. 1) Згідно з умовою частка акцій виду А1 в ПЦП

х1 = 0,20, а тому частка акцій виду А2 х2 = 0,80.

Тоді

![]()

2) Оскільки в цьому випадку х1= 0,80, х2 = 0,20, то

отримуємо:

![]()

3) Оскільки ![]() то

то

![]()

![]() -

-

Приклад 7.7.Виходячи з умови прикладу 7.6, знайти структуру ПЦП:

а) сподівана норма прибутку якого становила б 50%; б) ризик якого становив

би 16%.

! Розв’язання. а) Скориставшись тим, що

![]() ,

,

отримуємо систему рівнянь:

![]() .

.

Розв’язавши цю систему рівнянь, отримуємо, що x1 = 0,5,

x2 = 0,5,

![]() .

.

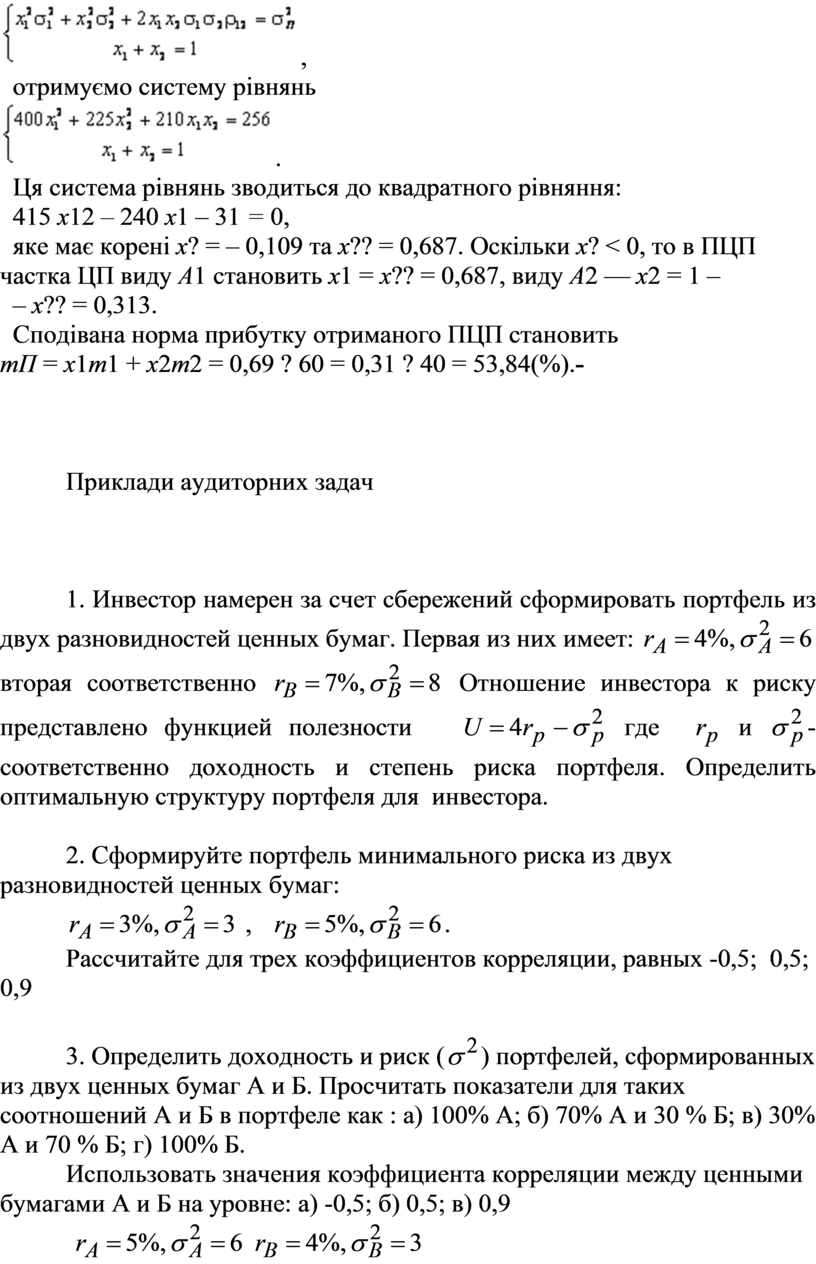

б) Скориставшись тим, що

![]() ,

,

отримуємо систему рівнянь

![]() .

.

Ця система рівнянь зводиться до квадратного рівняння:

415 x12 – 240 x1 – 31 = 0,

яке має корені x? = – 0,109 та x?? = 0,687. Оскільки x? < 0, то в ПЦП

частка ЦП виду A1 становить x1 = x?? = 0,687,

виду A2 — x2 = 1 –

– x?? = 0,313.

Сподівана норма прибутку отриманого ПЦП становить

mП = x1m1 + x2m2 = 0,69 ? 60 =

0,31 ? 40 = 53,84(%).-

Приклади аудиторних задач

1. Инвестор

намерен за счет сбережений сформировать портфель из двух разновидностей ценных

бумаг. Первая из них имеет: ![]() вторая

соответственно

вторая

соответственно ![]() Отношение инвестора к

риску представлено функцией полезности

Отношение инвестора к

риску представлено функцией полезности ![]() где

где

![]() и

и ![]() -

соответственно доходность и степень риска портфеля. Определить

оптимальную структуру портфеля для инвестора.

-

соответственно доходность и степень риска портфеля. Определить

оптимальную структуру портфеля для инвестора.

2. Сформируйте портфель минимального риска из двух разновидностей ценных бумаг:

![]() ,

, ![]() .

.

Рассчитайте для трех коэффициентов корреляции, равных -0,5; 0,5; 0,9

3. Определить доходность и риск (![]() ) портфелей, сформированных из двух

ценных бумаг А и Б. Просчитать показатели для таких соотношений А и Б в

портфеле как : а) 100% А; б) 70% А и 30 % Б; в) 30% А и 70 % Б; г) 100% Б.

) портфелей, сформированных из двух

ценных бумаг А и Б. Просчитать показатели для таких соотношений А и Б в

портфеле как : а) 100% А; б) 70% А и 30 % Б; в) 30% А и 70 % Б; г) 100% Б.

Использовать значения коэффициента корреляции между ценными бумагами А и Б на уровне: а) -0,5; б) 0,5; в) 0,9

![]()

![]()

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.