Поделиться

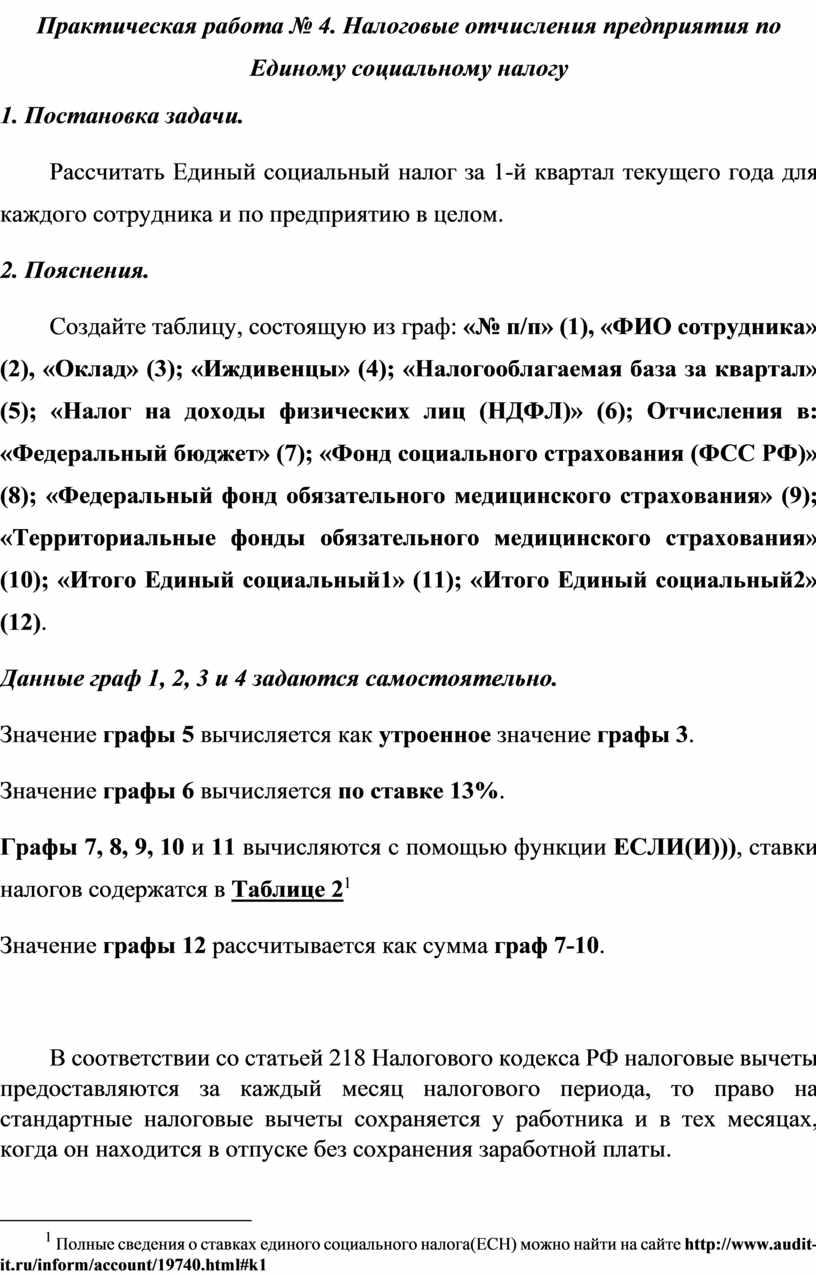

Практическая работа № 4. Налоговые отчисления предприятия по Единому социальному налогу

1. Постановка задачи.

Рассчитать Единый социальный налог за 1-й квартал текущего года для каждого сотрудника и по предприятию в целом.

2. Пояснения.

Создайте таблицу, состоящую из граф: «№ п/п» (1), «ФИО сотрудника» (2), «Оклад» (3); «Иждивенцы» (4); «Налогооблагаемая база за квартал» (5); «Налог на доходы физических лиц (НДФЛ)» (6); Отчисления в: «Федеральный бюджет» (7); «Фонд социального страхования (ФСС РФ)» (8); «Федеральный фонд обязательного медицинского страхования» (9); «Территориальные фонды обязательного медицинского страхования» (10); «Итого Единый социальный1» (11); «Итого Единый социальный2» (12).

Данные граф 1, 2, 3 и 4 задаются самостоятельно.

Значение графы 5 вычисляется как утроенное значение графы 3.

Значение графы 6 вычисляется по ставке 13%.

Графы 7, 8, 9, 10 и 11 вычисляются с помощью функции ЕСЛИ(И))), ставки налогов содержатся в Таблице 2[1]

Значение графы 12 рассчитывается как сумма граф 7-10.

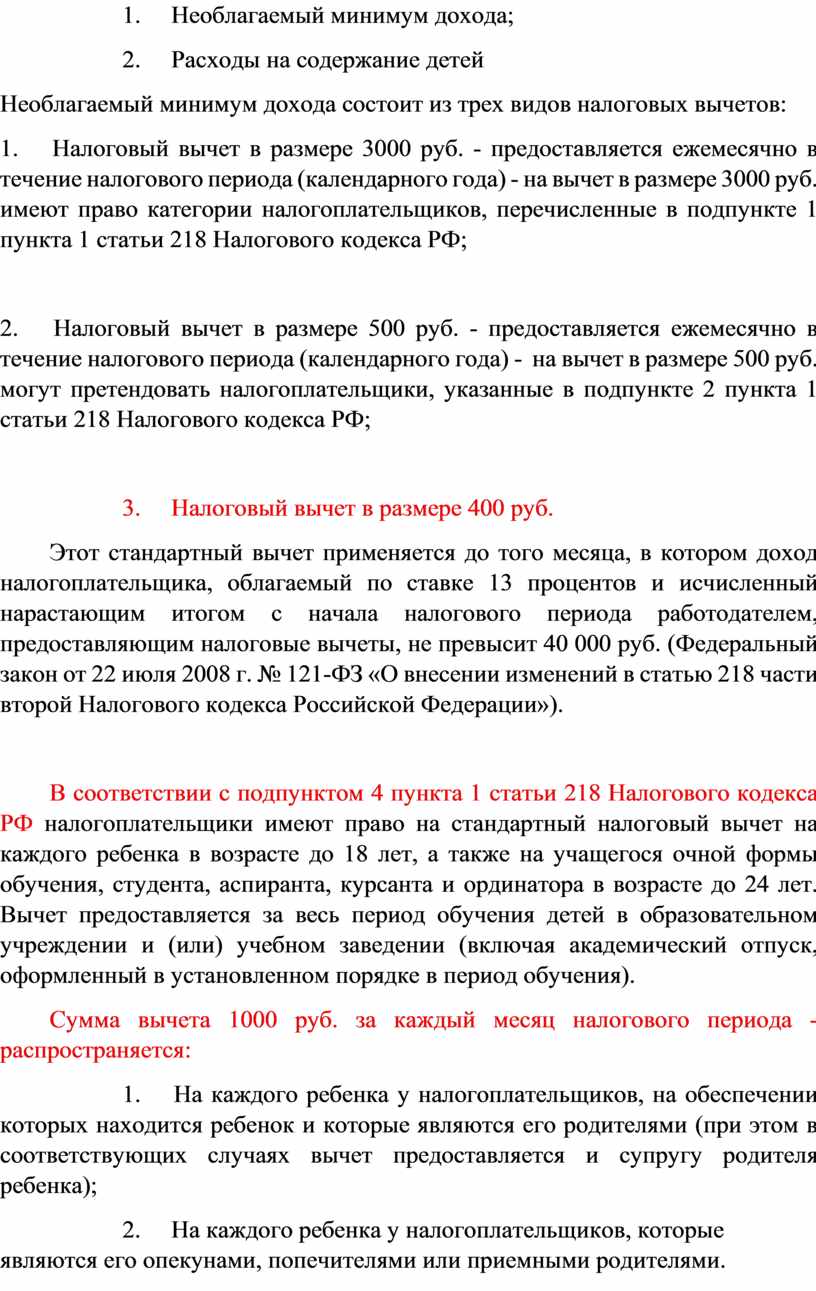

В соответствии со статьей 218 Налогового кодекса РФ налоговые вычеты предоставляются за каждый месяц налогового периода, то право на стандартные налоговые вычеты сохраняется у работника и в тех месяцах, когда он находится в отпуске без сохранения заработной платы.

Стандартные налоговые вычеты можно разделить на две группы:

1. Необлагаемый минимум дохода;

2. Расходы на содержание детей

Необлагаемый минимум дохода состоит из трех видов налоговых вычетов:

1. Налоговый вычет в размере 3000 руб. - предоставляется ежемесячно в течение налогового периода (календарного года) - на вычет в размере 3000 руб. имеют право категории налогоплательщиков, перечисленные в подпункте 1 пункта 1 статьи 218 Налогового кодекса РФ;

2. Налоговый вычет в размере 500 руб. - предоставляется ежемесячно в течение налогового периода (календарного года) - на вычет в размере 500 руб. могут претендовать налогоплательщики, указанные в подпункте 2 пункта 1 статьи 218 Налогового кодекса РФ;

3. Налоговый вычет в размере 400 руб.

Этот стандартный вычет применяется до того месяца, в котором доход налогоплательщика, облагаемый по ставке 13 процентов и исчисленный нарастающим итогом с начала налогового периода работодателем, предоставляющим налоговые вычеты, не превысит 40 000 руб. (Федеральный закон от 22 июля 2008 г. № 121-ФЗ «О внесении изменений в статью 218 части второй Налогового кодекса Российской Федерации»).

В соответствии с подпунктом 4 пункта 1 статьи 218 Налогового кодекса РФ налогоплательщики имеют право на стандартный налоговый вычет на каждого ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения, студента, аспиранта, курсанта и ординатора в возрасте до 24 лет. Вычет предоставляется за весь период обучения детей в образовательном учреждении и (или) учебном заведении (включая академический отпуск, оформленный в установленном порядке в период обучения).

Сумма вычета 1000 руб. за каждый месяц налогового периода - распространяется:

1. На каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются его родителями (при этом в соответствующих случаях вычет предоставляется и супругу родителя ребенка);

2. На каждого ребенка у налогоплательщиков, которые являются его опекунами, попечителями или приемными родителями.

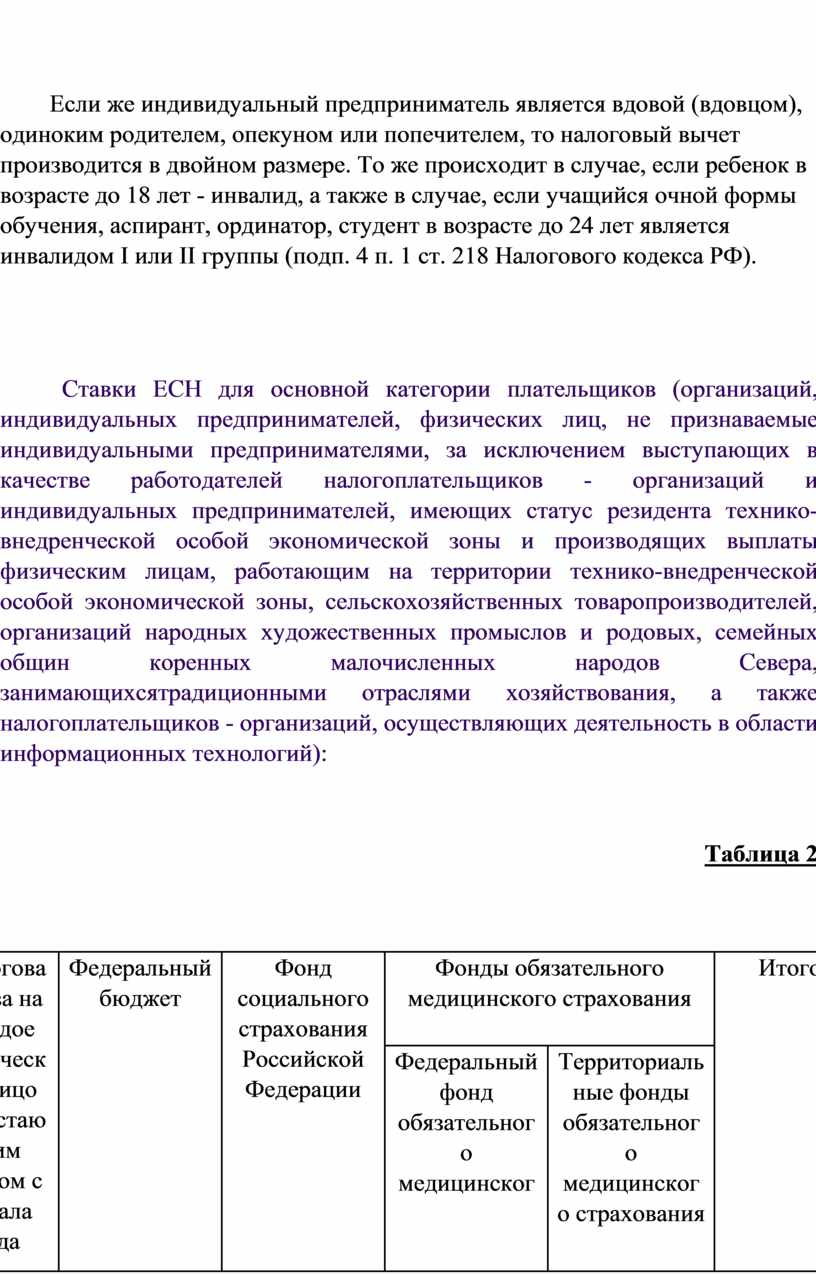

Если же индивидуальный предприниматель является вдовой (вдовцом), одиноким родителем, опекуном или попечителем, то налоговый вычет производится в двойном размере. То же происходит в случае, если ребенок в возрасте до 18 лет - инвалид, а также в случае, если учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I или II группы (подп. 4 п. 1 ст. 218 Налогового кодекса РФ).

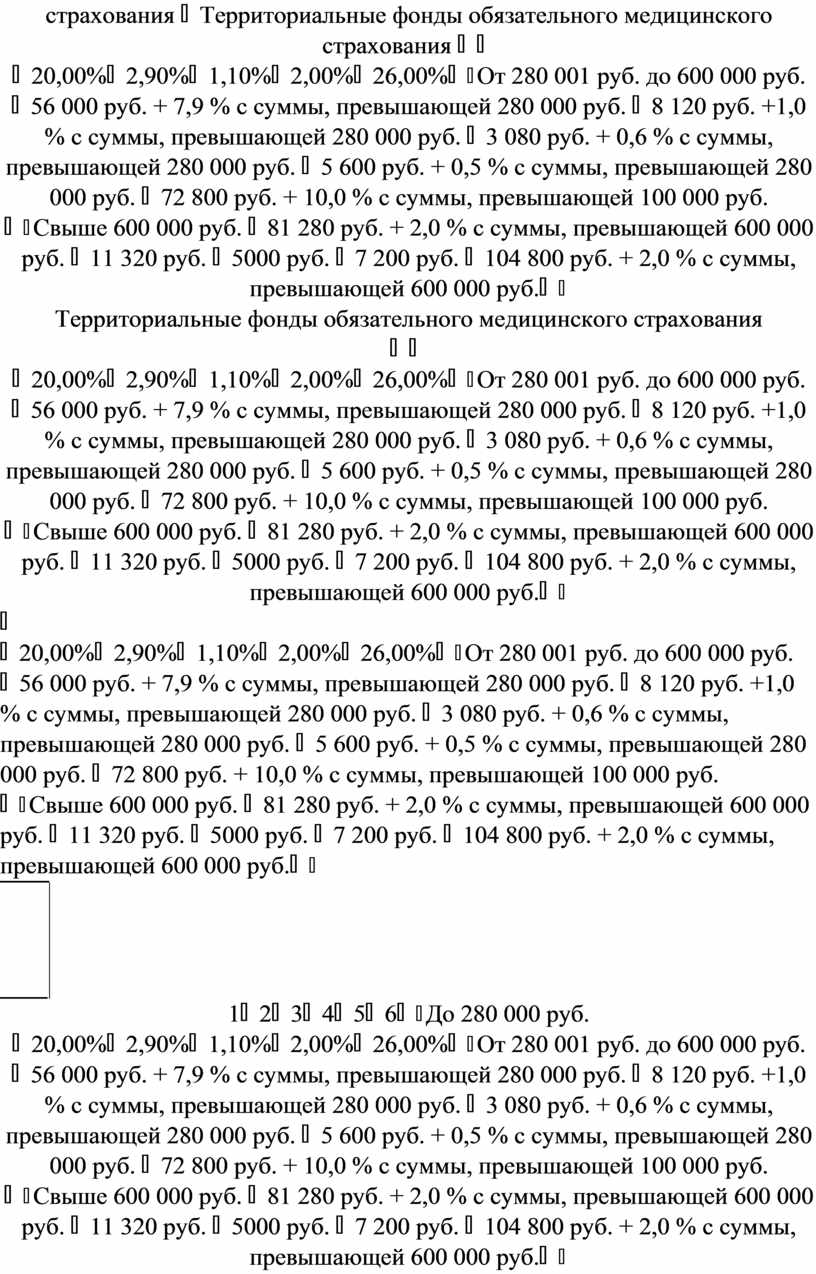

Ставки ЕСН для основной категории плательщиков (организаций, индивидуальных предпринимателей, физических лиц, не признаваемые индивидуальными предпринимателями, за исключением выступающих в качестве работодателей налогоплательщиков - организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихсятрадиционными отраслями хозяйствования, а также налогоплательщиков - организаций, осуществляющих деятельность в области информационных технологий):

Таблица 2

|

Налоговая база на каждое физическое лицо нарастающим итогом с начала года |

Федеральный бюджет |

Фонд социального страхования Российской Федерации |

Фонды обязательного медицинского страхования |

Итого |

||

|

Федеральный фонд обязательного медицинского страхования |

Территориальные фонды обязательного медицинского страхования |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

До 280 000 руб. |

20,00% |

2,90% |

1,10% |

2,00% |

26,00% |

|

|

От 280 001 руб. до 600 000 руб. |

56 000 руб. + 7,9 % с суммы, превышающей 280 000 руб. |

8 120 руб. +1,0 % с суммы, превышающей 280 000 руб. |

3 080 руб. + 0,6 % с суммы, превышающей 280 000 руб. |

5 600 руб. + 0,5 % с суммы, превышающей 280 000 руб. |

72 800 руб. + 10,0 % с суммы, превышающей 100 000 руб. |

|

|

Свыше 600 000 руб. |

81 280 руб. + 2,0 % с суммы, превышающей 600 000 руб. |

11 320 руб. |

5000 руб. |

7 200 руб. |

104 800 руб. + 2,0 % с суммы, превышающей 600 000 руб. |

|

|

№ п/п |

ФИО |

Оклад |

Иждивенцы |

Налогооблагаемая база за квартал |

Налог на доходы физических лиц (НДФЛ) ЕСЛИ(И()) |

Отчисления в "Федеральный бюджет" ЕСЛИ(И()) |

Фонд социального страхования ЕСЛИ(И()) |

Федеральный фонд обязательного медицинского страхования ЕСЛИ(И()) |

Территориальные фонды обязательного медицинского страхования ЕСЛИ(И()) |

Итого Единый социальный 1 ЕСЛИ(И()) |

Итого Единый социальный 2 СУММ() |

|

1 |

Иванов |

220000 |

0 |

660000 |

85800 |

94480 |

11320 |

5000 |

7200 |

118000 |

118000 |

|

2 |

Петров |

25000 |

2 |

75000 |

9438 |

15000 |

2175 |

825 |

1500 |

19500 |

19500 |

|

3 |

Корсакова |

150000 |

2 |

450000 |

58188 |

91550 |

12620 |

5780 |

7850 |

117800 |

117800 |

|

4 |

Жучкина |

42000 |

3 |

126000 |

15938 |

25200 |

3654 |

1386 |

2520 |

32760 |

32760 |

|

5 |

Северов |

15000 |

1 |

45000 |

5668 |

9000 |

1305 |

495 |

900 |

11700 |

11700 |

|

∑ |

299760 |

Решение

Скачано с www.znanio.ru

[1] Полные сведения о ставках единого социального налога(ЕСН) можно найти на сайте http://www.audit-it.ru/inform/account/19740.html#k1

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.