Поделиться

Практическая работа № 5

Тема: оборотный капитал.

Цель: приобретение практических навыков по расчёту норматива оборотных средств.

Условия и порядок выполнения работы:

1. Прочитать инструкционную карту по выполнению практической работы.

2. Практиче6ская работа состоит из трёх заданий.

3. Ответить на вопросы, необходимые для выполнения заданий.

4. Изучить содержание заданий и начать выполнение в том порядке, как будет удобно вам.

5. Работу выполнить на отдельных листах, формат А 4, оформив надлежащим образом.

6. Провести анализ полученных данных, написать выводы.

7. Консультацию по выполнению работы получить у преподавателя или студента, успешно выполнившего работу.

8. Работа оценивается в целом, по итогам выполнения работы ставится «зачтено» и подпись лица, проверившего работу.

Время выполнения работы 90 минут.

Содержание заданий:

Задание 1 – определить нормируемые и ненормируемые оборотные средства.

Задание 2 – произвести оценку запасов материальных ресурсов, стоимость списания и остатка материалов, находящихся в запасе, используя два варианта расчётов.

Задание 3 – расчёт норматива оборотных средств в запасах готовой продукции на складе.

Вопросы для ответов по теме заданий:

1. Понятие оборотного капитала, состав и структура.

2. Понятие материальных ресурсов.

3. Материалоёмкость.

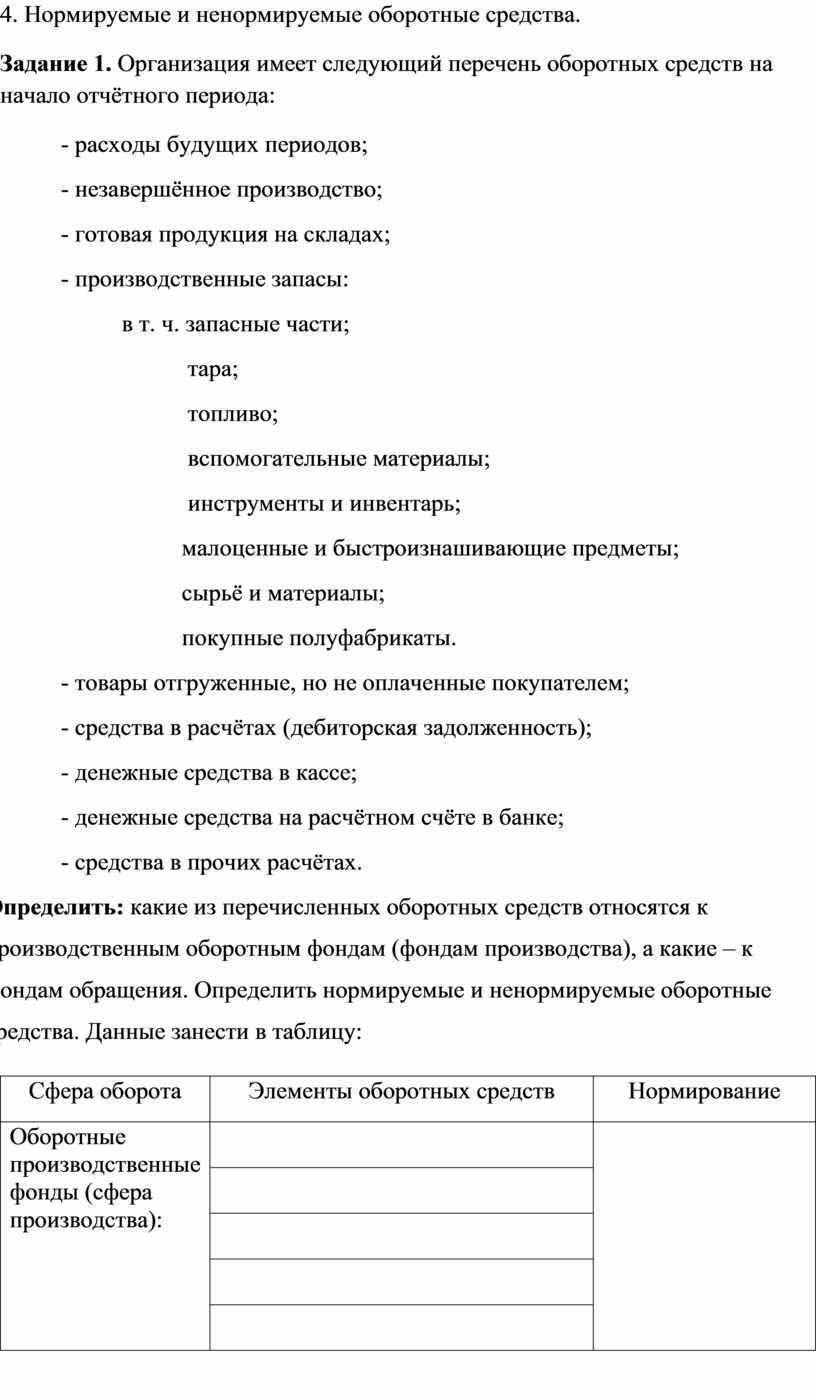

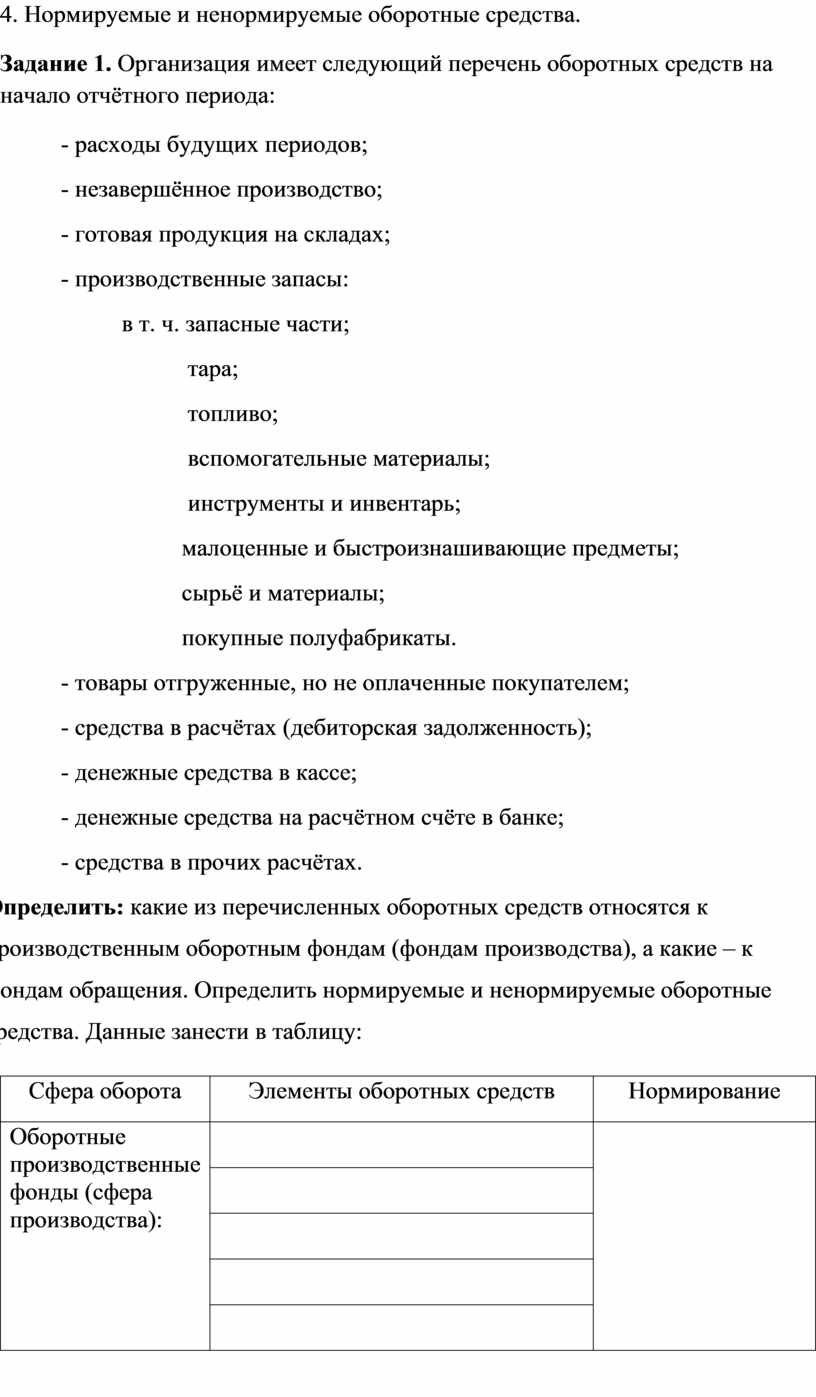

4. Нормируемые и ненормируемые оборотные средства.

Задание 1. Организация имеет следующий перечень оборотных средств на начало отчётного периода:

- расходы будущих периодов;

- незавершённое производство;

- готовая продукция на складах;

- производственные запасы:

в т. ч. запасные части;

тара;

топливо;

вспомогательные материалы;

инструменты и инвентарь;

малоценные и быстроизнашивающие предметы;

сырьё и материалы;

покупные полуфабрикаты.

- товары отгруженные, но не оплаченные покупателем;

- средства в расчётах (дебиторская задолженность);

- денежные средства в кассе;

- денежные средства на расчётном счёте в банке;

- средства в прочих расчётах.

Определить: какие из перечисленных оборотных средств относятся к производственным оборотным фондам (фондам производства), а какие – к фондам обращения. Определить нормируемые и ненормируемые оборотные средства. Данные занести в таблицу:

|

Сфера оборота |

Элементы оборотных средств |

Нормирование |

|

Оборотные производственные фонды (сфера производства): |

|

|

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

Фонды обращения: |

|

|

|

|

||

|

|

||

|

|

||

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.