Поделиться

Практическая работа № 5. Налоговые отчисления сельскохозяйственных товаропроизводителей по Единому социальному налогу

1. Постановка задачи.

Рассчитать Единый социальный налог за 1-й квартал текущего года для каждого сотрудника и по сельскохозяйственной организации в целом.

2. Пояснения.

Разработать таблицу в соответствие с требованиями предыдущей практической работы.

Использовать ставки налогов, представленные в Таблице 3.(см. сноску 2).

Ставки ЕСН для налогоплательщиков - сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования:

Таблица 3

|

Налоговая база на каждое физическое лицо нарастающим итогом с начала года |

Федеральный бюджет |

Фонд социального страхования Российской Федерации |

Фонды обязательного медицинского страхования |

Итого |

||

|

Федеральный фонд обязательного медицинского страхования |

Территориальные фонды обязательного медицинского страхования |

|

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

До 280 000 руб. |

15,8 % |

1,9 % |

1,1 % |

1,2 % |

20,0 % |

|

|

От 280 001 руб. до 600 000 руб. |

44 240 руб. + 7,9 % с суммы, превышающей 280 000 руб. |

5 320 руб. +0,9 % с суммы, превышающей 280 000 руб. |

3 080 руб. + 0,6 % с суммы, превышающей 280 000 руб. |

3 360 руб. + 0,6 % с суммы, превышающей 280 000 руб. |

56 000 руб. + 10,0 % с суммы, превышающей 280 000 руб. |

|

|

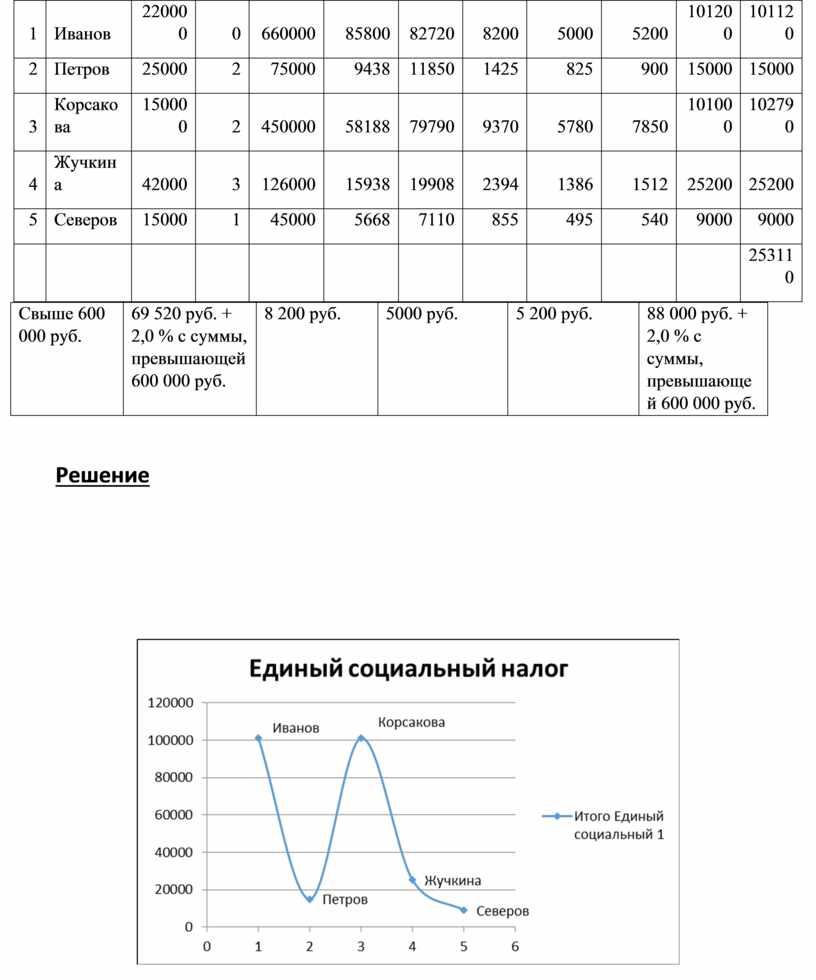

Свыше 600 000 руб. |

69 520 руб. + 2,0 % с суммы, превышающей 600 000 руб. |

8 200 руб. |

5000 руб. |

5 200 руб. |

88 000 руб. + 2,0 % с суммы, превышающей 600 000 руб. |

|

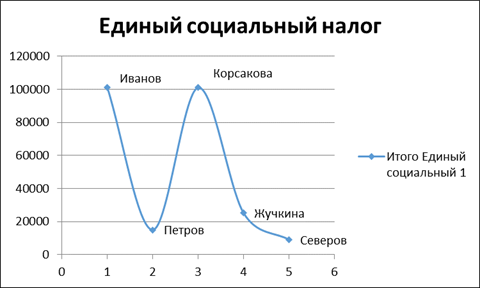

Решение

|

1 |

Иванов |

220000 |

0 |

660000 |

85800 |

82720 |

8200 |

5000 |

5200 |

101200 |

101120 |

|

2 |

Петров |

25000 |

2 |

75000 |

9438 |

11850 |

1425 |

825 |

900 |

15000 |

15000 |

|

3 |

Корсакова |

150000 |

2 |

450000 |

58188 |

79790 |

9370 |

5780 |

7850 |

101000 |

102790 |

|

4 |

Жучкина |

42000 |

3 |

126000 |

15938 |

19908 |

2394 |

1386 |

1512 |

25200 |

25200 |

|

5 |

Северов |

15000 |

1 |

45000 |

5668 |

7110 |

855 |

495 |

540 |

9000 |

9000 |

|

253110 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.