Поделиться

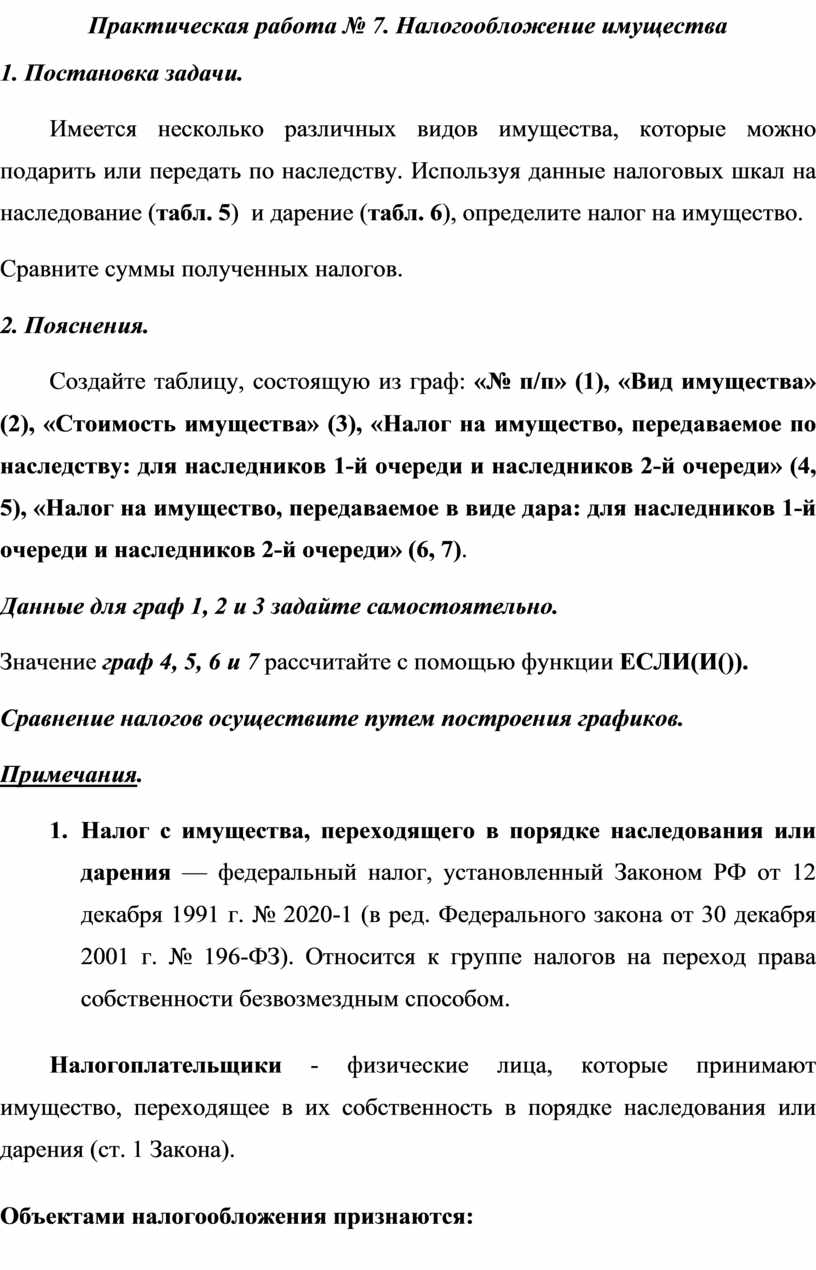

Практическая работа № 7. Налогообложение имущества

1. Постановка задачи.

Имеется несколько различных видов имущества, которые можно подарить или передать по наследству. Используя данные налоговых шкал на наследование (табл. 5) и дарение (табл. 6), определите налог на имущество.

Сравните суммы полученных налогов.

2. Пояснения.

Создайте таблицу, состоящую из граф: «№ п/п» (1), «Вид имущества» (2), «Стоимость имущества» (3), «Налог на имущество, передаваемое по наследству: для наследников 1-й очереди и наследников 2-й очереди» (4, 5), «Налог на имущество, передаваемое в виде дара: для наследников 1-й очереди и наследников 2-й очереди» (6, 7).

Данные для граф 1, 2 и 3 задайте самостоятельно.

Значение граф 4, 5, 6 и 7 рассчитайте с помощью функции ЕСЛИ(И()).

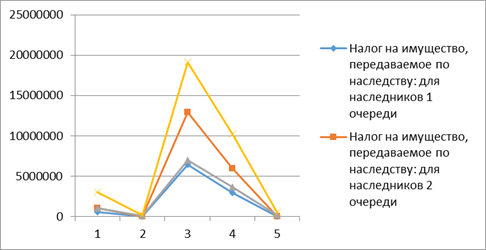

Сравнение налогов осуществите путем построения графиков.

Примечания.

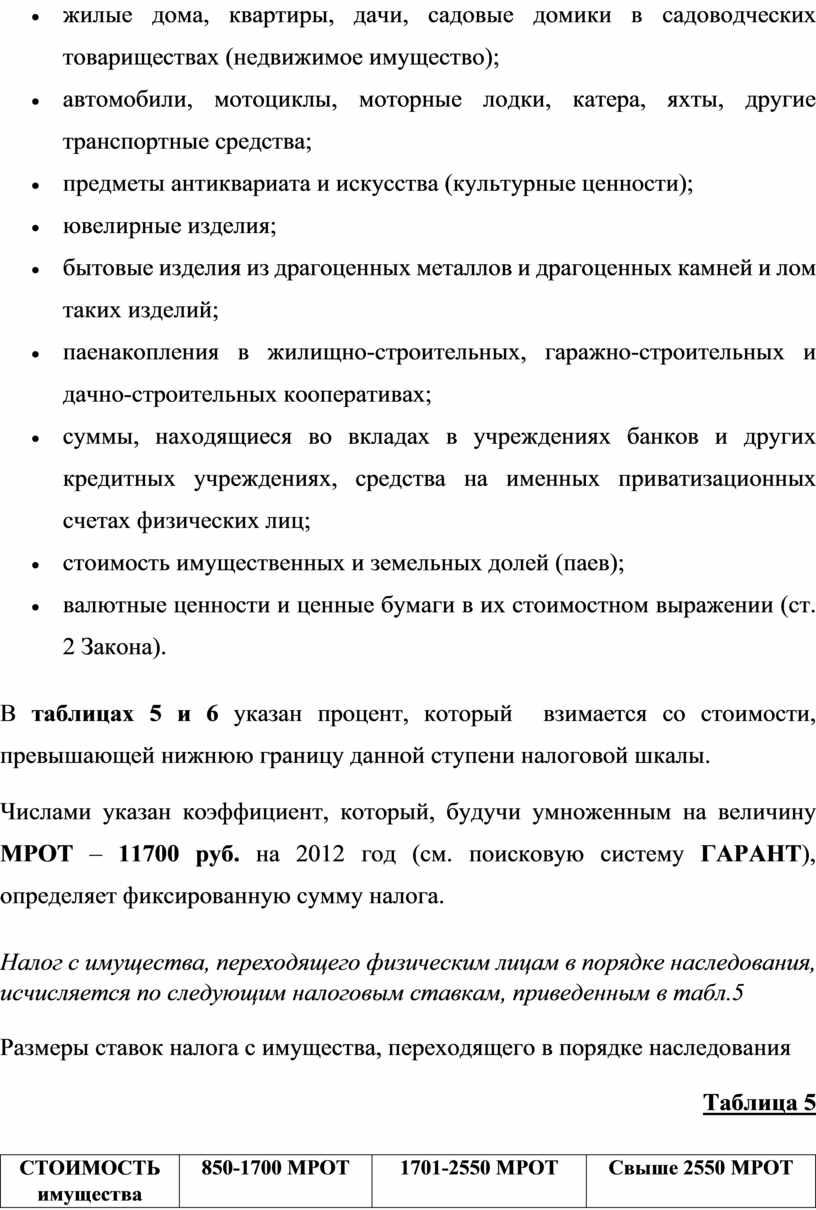

1. Налог с имущества, переходящего в порядке наследования или дарения — федеральный налог, установленный Законом РФ от 12 декабря 1991 г. № 2020-1 (в ред. Федерального закона от 30 декабря 2001 г. № 196-ФЗ). Относится к группе налогов на переход права собственности безвозмездным способом.

Налогоплательщики - физические лица, которые принимают имущество, переходящее в их собственность в порядке наследования или дарения (ст. 1 Закона).

Объектами налогообложения признаются:

В таблицах 5 и 6 указан процент, который взимается со стоимости, превышающей нижнюю границу данной ступени налоговой шкалы.

Числами указан коэффициент, который, будучи умноженным на величину МРОТ – 11700 руб. на 2012 год (см. поисковую систему ГАРАНТ), определяет фиксированную сумму налога.

Налог с имущества, переходящего физическим лицам в порядке наследования, исчисляется по следующим налоговым ставкам, приведенным в табл.5

Размеры ставок налога с имущества, переходящего в порядке наследования

Таблица 5

|

СТОИМОСТЬ

имущества |

850-1700 МРОТ |

1701-2550 МРОТ |

Свыше 2550 МРОТ |

|

Наследники 1-й очереди |

5% от стоимости имущества, превышающей 850 МРОТ |

42,5 МРОТ + 10% от стоимости имущества, превышающей 1700 МРОТ |

127,5 МРОТ + 15% от стоимости имущества, превышающей 2550 МРОТ |

|

Наследники 2-й очереди |

10% от стоимости имущества, превышающей 850 МРОТ |

85 МРОТ + 20% от стоимости имущества, превышающей 1700 МРОТ |

255 МРОТ + 30% от стоимости имущества, превышающей 2550 МРОТ |

|

Другие наследники |

20% от стоимости имущества, превышающей 850 МРОТ |

170 МРОТ + 30% от стоимости имущества, превышающей 1700 МРОТ |

425 МРОТ + 40% от стоимости имущества, превышающей 2550 МРОТ |

2. До внесения изменений в соответствующие федеральные законы, определяющие порядок исчисления налогов, сборов, штрафов и иных платежей, исчисление налогов, сборов, штрафов и иных платежей, осуществляемое в соответствии с законодательством РФ в зависимости от минимального размера оплаты труда, производится: а) с 1 июля 2000 г. по 31 декабря 2000 г. исходя из базовой суммы, равной 83 р. 49 к.; б) с 1 января 2001 г. исходя из базовой суммы, равной 100 р. (ст. 5 Федерального закона о минимальном размере оплаты труда от 19 июня 2000 г. № 82-ФЗ). Источник: п. 1 ст. 3 Закона.

Налог с имущества, переходящего физическим лицам в порядке дарения, исчисляется по ставкам, приведенным в табл. 6.

Размеры ставок налога с имущества, переходящего в порядке дарения

Таблица 6

|

Стоимость имущества, МРОТ |

Дарение: детям, родителям (налог с получателя дарения) |

Другим физическим лицам |

|

80-850 МРОТ |

3% от стоимости имущества, превышающей 80 МРОТ |

10% от стоимости имущества, превышающей 80 МРОТ |

|

851-1700 МРОТ |

23,1 МРОТ + 7% от стоимости имущества, превышающей 850 МРОТ |

77 МРОТ + 20% от стоимости имущества, превышающей 850 МРОТ |

|

1701-2550 МРОТ |

82,6 МРОТ + 11% от стоимости имущества, превышающей 1700 МРОТ |

247 МРОТ + 30% от стоимости имущества, превышающей 1700 МРОТ |

|

Свыше 2550 МРОТ |

176,1 МРОТ + 15% от стоимости имущества, превышающей 2550 МРОТ |

502 МРОТ + 40% от стоимости имущества, превышающей 2550 МРОТ |

Решение

|

№ п/п |

Вид имущества |

Стоимость имущества |

Налог на имущество, передаваемое по наследству: для наследников 1 очереди |

Налог на имущество, передаваемое по наследству: для наследников 2 очереди |

Налог на имущество, передаваемое в виде дара: для наследников 1 очереди |

Налог на имущество, передаваемое в виде дара: для наследников 2 очереди |

|

1 |

10 700 000,00р. |

535000 |

1070000 |

1019270 |

3040900 |

|

|

2 |

1 550 000,00р. |

ЛОЖЬ |

ЛОЖЬ |

46500 |

155000 |

|

|

3 |

33 000 000,00р. |

6441750 |

12883500 |

7010370 |

19073400 |

|

|

4 |

24 570 000,00р. |

2954250 |

5908500 |

3669120 |

10260900 |

|

|

5 |

4 950 000,00р. |

ЛОЖЬ |

ЛОЖЬ |

148500 |

495000 |

|

|

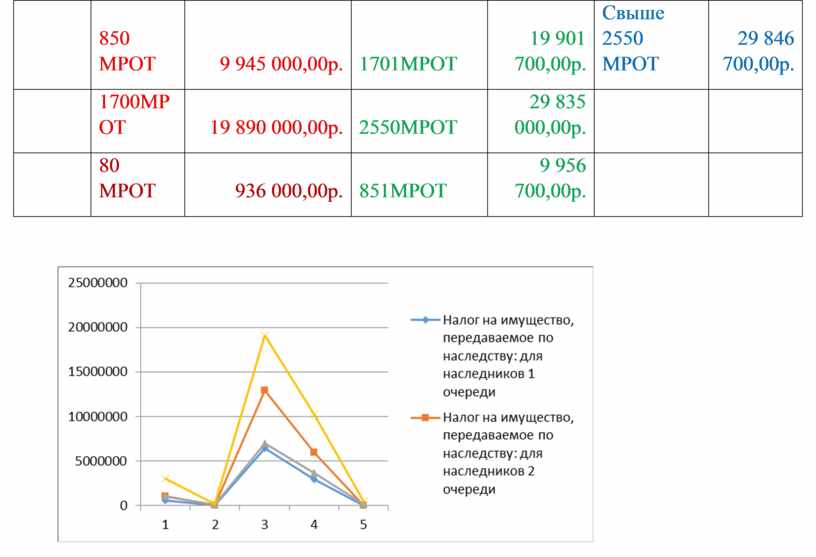

МРОТ 2012 г |

11 700,00р. |

|||||

|

850 МРОТ |

9 945 000,00р. |

1701МРОТ |

19 901 700,00р. |

Свыше 2550 МРОТ |

29 846 700,00р. |

|

|

1700МРОТ |

19 890 000,00р. |

2550МРОТ |

29 835 000,00р. |

|||

|

80 МРОТ |

936 000,00р. |

851МРОТ |

9 956 700,00р. |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.