Поделиться

Практическая работа №13

Расчет налогов

1. Основные вопросы: Налоги и их виды. Налоги и отчисления, включаемые в себестоимость продукции предприятия. Налоги и отчисления, выплачиваемые из выручки и прибыли

Для удовлетворения потребностей государства в денежных средствах в каждой стране действует налоговая система. Налоги — обязательные платежи, принудительно изымаемые государством с юридических и физических лиц по ставкам, установленным в законодательном порядке.

Специфические признаки налогов: законодательно-правовой характер; безэквивалентность и одностороннее движение стоимости; смена формы собственности; обязательность; фиксированность и долговременность.

Налоги можно классифицировать по ряду признаков:

-по способу изъятия: прямые и косвенные;

в зависимости от субъектов уплаты: физические и юридические лица;

в зависимости от принципов построения налоговой ставки: пропорциональные, прогрессивные и регрессивные;

-по способу использования: общие и специальные (целевые);

-по принадлежности к власти: республиканские и местные;

-по способу взимания: кадастровый, по декларации, налог у «источника»;

-по видам налоговых ставок: твердые, долевые (адвалорные) и смешанные и др.

Налоги и отчисления, включаемые в себестоимость продукции предприятия: земельный налог; налог за использование природных ресурсов (экологический налог) (в пределах установленных лимитов), чрезвычайный налог, отчисления в государственный фонд содействия занятости, в фонд социальной защиты населения, страховые взносы по видам обязательного страхования, отчисления в инновационный фонд, земельный налог, плата за размещение отходов производства в окружающей среде.

Налоги и отчисления, уплачиваемые из выручки от реализации продукции: НДС, налог с продаж автомобильного топлива для организаций, его реализующих, целевые сборы в целевые бюджетные фонды, акциз (для подакцизных товаров).

Налоги и отчисления, уплачиваемые из прибыли предприятия: налог на доходы от дивидендов и приравненных к ним доходов, налог на прибыль, налог на недвижимость.

Налоги и отчисления с граждан: подоходный налог (согласно величине совокупного годового дохода), в пенсионный фонд.

2. ПРИМЕРЫ ЗАДАЧ И РЕШЕНИЯ

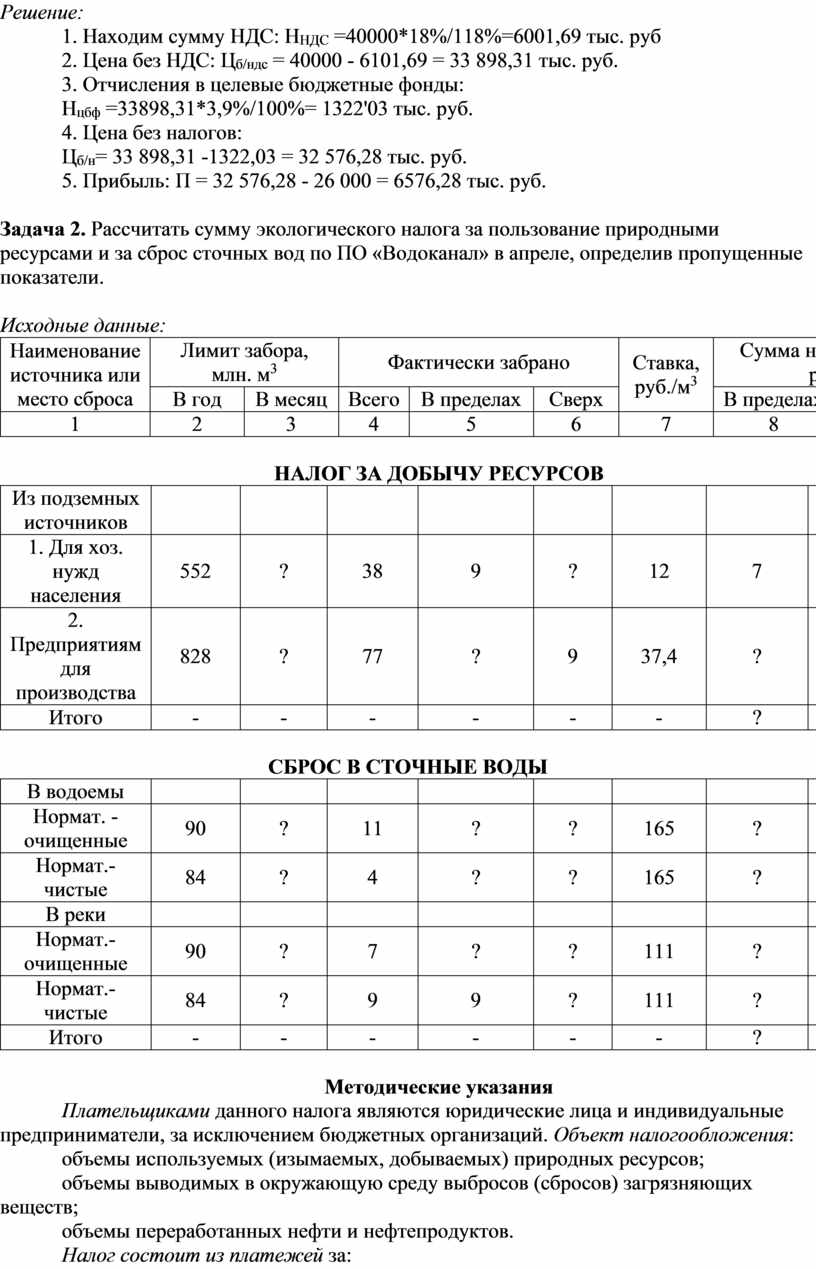

Задача 1. Рассчитать налоги из выручки, сумму прибыли продукции.

Исходные данные.

Выручка от реализации с налогами — 40 000 тыс. руб. (В), себестоимость — 26000 тыс. руб. (С).

Методические указания

При решении задачи учитываются налоговые ставки и налоги действующего законодательства.

1. НДС(18%): Hндс = B*18%/118%

2. Цена отпускная без НДС: Цб/ндс = В - Нндс.

3. Отчисления в целевые бюджетные фонды (3,9%):

НЦБФ=Нб/НДС*3,9%/100%

4. Цена без налогов или цена производства:

Цб/н = Цб/ндс -Нцбф.

5. Прибыль: П = Цб/н-С.

Решение:

1. Находим сумму НДС: ННДС =40000*18%/118%=6001,69 тыс. руб

2. Цена без НДС: Цб/ндс = 40000 - 6101,69 = 33 898,31 тыс. руб.

3. Отчисления в целевые бюджетные фонды:

Нцбф =33898,31*3,9%/100%= 1322'03 тыс. руб.

4. Цена без налогов:

Цб/н= 33 898,31 -1322,03 = 32 576,28 тыс. руб.

5. Прибыль: П = 32 576,28 - 26 000 = 6576,28 тыс. руб.

Задача 2. Рассчитать сумму экологического налога за пользование природными ресурсами и за сброс сточных вод по ПО «Водоканал» в апреле, определив пропущенные показатели.

Исходные данные:

|

Наименование источника или место сброса |

Лимит забора, млн. м3 |

Фактически забрано |

Ставка, руб./м3 |

Сумма налога, млн руб |

||||

|

В год |

В месяц |

Всего |

В пределах |

Сверх |

В пределах |

Сверх |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

НАЛОГ ЗА ДОБЫЧУ РЕСУРСОВ

|

Из подземных источников |

|

|

|

|

|

|

|

|

|

1. Для хоз. нужд населения |

552 |

? |

38 |

9 |

? |

12 |

7 |

? |

|

2. Предприятиям для производства |

828 |

? |

77 |

? |

9 |

37,4 |

? |

? |

|

Итого |

- |

- |

- |

- |

- |

- |

? |

? |

СБРОС В СТОЧНЫЕ ВОДЫ

|

В водоемы |

|

|

|

|

|

|

|

|

|

Нормат. -очищенные |

90 |

? |

11 |

? |

? |

165 |

? |

? |

|

Нормат.-чистые |

84 |

? |

4 |

? |

? |

165 |

? |

? |

|

В реки |

|

|

|

|

|

|

|

|

|

Нормат.-очищенные |

90 |

? |

7 |

? |

? |

111 |

? |

? |

|

Нормат.-чистые |

84 |

? |

9 |

9 |

? |

111 |

? |

? |

|

Итого |

- |

- |

- |

- |

- |

- |

? |

? |

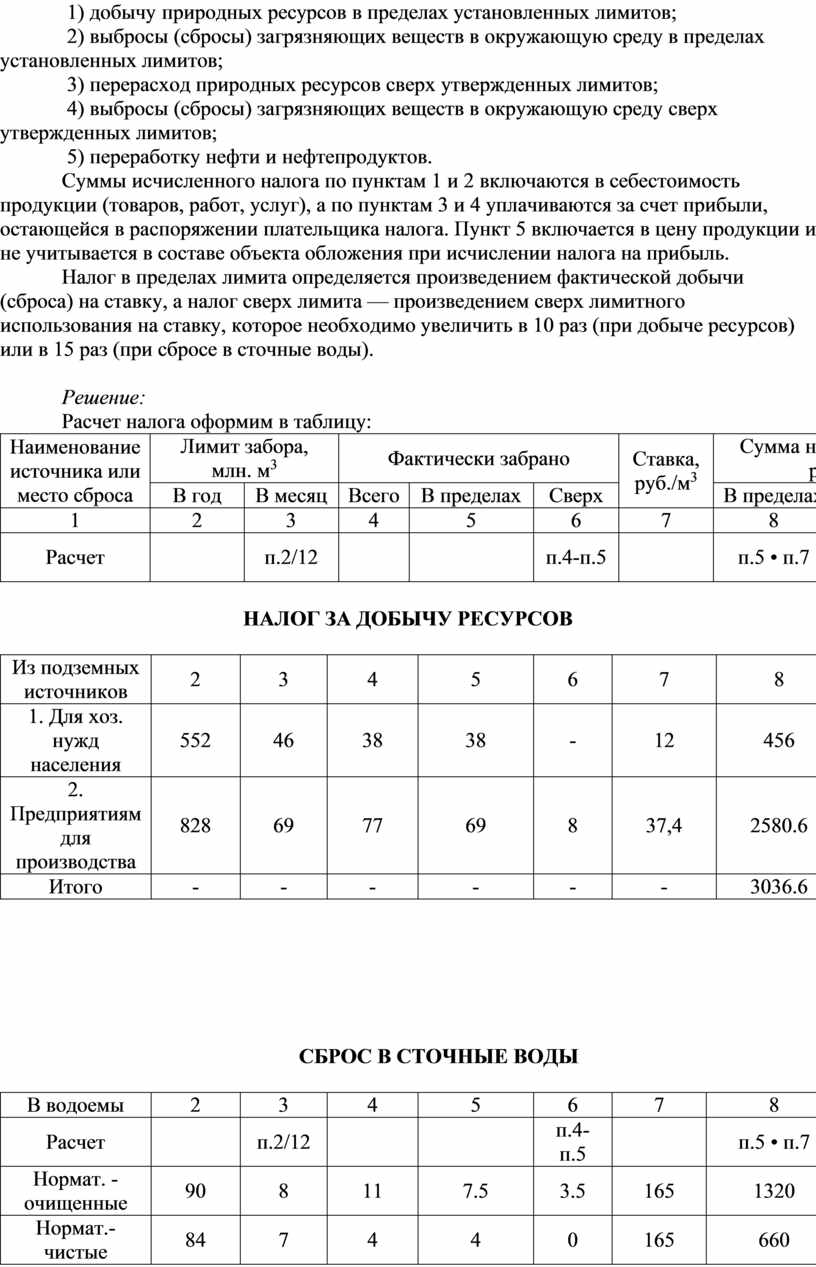

Методические указания

Плательщиками данного налога являются юридические лица и индивидуальные предприниматели, за исключением бюджетных организаций. Объект налогообложения:

объемы используемых (изымаемых, добываемых) природных ресурсов;

объемы выводимых в окружающую среду выбросов (сбросов) загрязняющих веществ;

объемы переработанных нефти и нефтепродуктов.

Налог состоит из платежей за:

1) добычу природных ресурсов в пределах установленных лимитов;

2) выбросы (сбросы) загрязняющих веществ в окружающую среду в пределах установленных лимитов;

3) перерасход природных ресурсов сверх утвержденных лимитов;

4) выбросы (сбросы) загрязняющих веществ в окружающую среду сверх утвержденных лимитов;

5) переработку нефти и нефтепродуктов.

Суммы исчисленного налога по пунктам 1 и 2 включаются в себестоимость продукции (товаров, работ, услуг), а по пунктам 3 и 4 уплачиваются за счет прибыли, остающейся в распоряжении плательщика налога. Пункт 5 включается в цену продукции и не учитывается в составе объекта обложения при исчислении налога на прибыль.

Налог в пределах лимита определяется произведением фактической добычи (сброса) на ставку, а налог сверх лимита — произведением сверх лимитного использования на ставку, которое необходимо увеличить в 10 раз (при добыче ресурсов) или в 15 раз (при сбросе в сточные воды).

Решение:

Расчет налога оформим в таблицу:

|

Наименование источника или место сброса |

Лимит забора, млн. м3 |

Фактически забрано |

Ставка, руб./м3 |

Сумма налога, млн руб |

||||

|

В год |

В месяц |

Всего |

В пределах |

Сверх |

В пределах |

Сверх |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Расчет |

|

п.2/12 |

|

|

п.4-п.5 |

|

п.5 • п.7 |

[6 • 7] • 10 |

НАЛОГ ЗА ДОБЫЧУ РЕСУРСОВ

|

Из подземных источников |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Для хоз. нужд населения |

552 |

46 |

38 |

38 |

- |

12 |

456 |

- |

|

2. Предприятиям для производства |

828 |

69 |

77 |

69 |

8 |

37,4 |

2580.6 |

2992 |

|

Итого |

- |

- |

- |

- |

- |

- |

3036.6 |

2992 |

СБРОС В СТОЧНЫЕ ВОДЫ

|

В водоемы |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Расчет |

|

п.2/12 |

|

|

п.4-п.5 |

|

п.5 • п.7 |

[6 • 7] • 10 |

|

Нормат. -очищенные |

90 |

8 |

11 |

7.5 |

3.5 |

165 |

1320 |

5775 |

|

Нормат.-чистые |

84 |

7 |

4 |

4 |

0 |

165 |

660 |

0 |

|

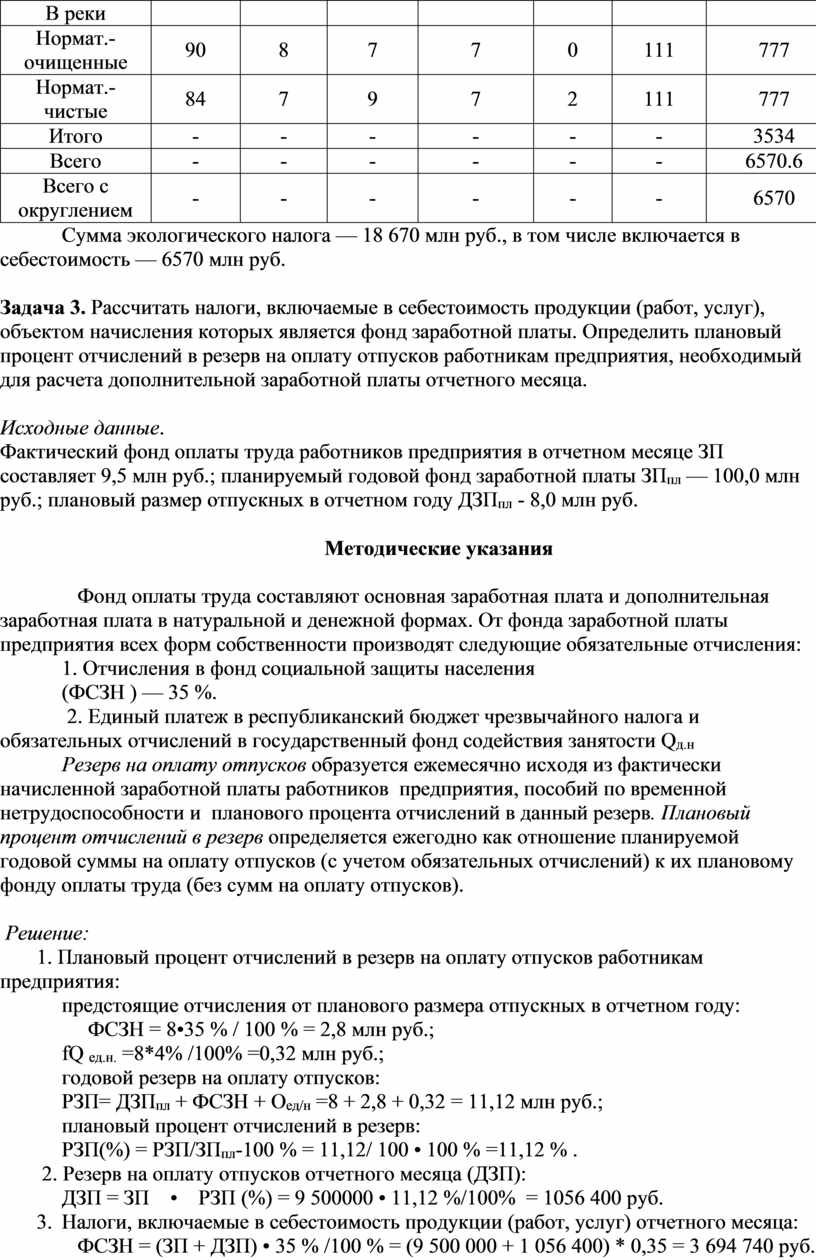

В реки |

|

|

|

|

|

|

|

|

|

Нормат.-очищенные |

90 |

8 |

7 |

7 |

0 |

111 |

777 |

0 |

|

Нормат.-чистые |

84 |

7 |

9 |

7 |

2 |

111 |

777 |

3330 |

|

Итого |

- |

- |

- |

- |

- |

- |

3534 |

9105 |

|

Всего |

- |

- |

- |

- |

- |

- |

6570.6 |

12097 |

|

Всего с округлением |

- |

- |

- |

- |

- |

- |

6570 |

12100 |

Сумма экологического налога — 18 670 млн руб., в том числе включается в себестоимость — 6570 млн руб.

Задача 3. Рассчитать налоги, включаемые в себестоимость продукции (работ, услуг), объектом начисления которых является фонд заработной платы. Определить плановый процент отчислений в резерв на оплату отпусков работникам предприятия, необходимый для расчета дополнительной заработной платы отчетного месяца.

Исходные данные.

Фактический фонд оплаты труда работников предприятия в отчетном месяце ЗП составляет 9,5 млн руб.; планируемый годовой фонд заработной платы ЗПпл — 100,0 млн руб.; плановый размер отпускных в отчетном году ДЗПпл - 8,0 млн руб.

Методические указания

Фонд оплаты труда составляют основная заработная плата и дополнительная заработная плата в натуральной и денежной формах. От фонда заработной платы предприятия всех форм собственности производят следующие обязательные отчисления:

1. Отчисления в фонд социальной защиты населения

(ФСЗН ) — 35 %.

2. Единый платеж в республиканский бюджет чрезвычайного налога и обязательных отчислений в государственный фонд содействия занятости Qд.н

Резерв на оплату отпусков образуется ежемесячно исходя из фактически начисленной заработной платы работников предприятия, пособий по временной нетрудоспособности и планового процента отчислений в данный резерв. Плановый процент отчислений в резерв определяется ежегодно как отношение планируемой годовой суммы на оплату отпусков (с учетом обязательных отчислений) к их плановому фонду оплаты труда (без сумм на оплату отпусков).

Решение:

1. Плановый процент отчислений в резерв на оплату отпусков работникам предприятия:

предстоящие отчисления от планового размера отпускных в отчетном году:

ФСЗН = 8•35 % / 100 % = 2,8 млн руб.;

fQ ед.н. =8*4% /100% =0,32 млн руб.;

годовой резерв на оплату отпусков:

РЗП= ДЗПпл + ФСЗН + Оед/н =8 + 2,8 + 0,32 = 11,12 млн руб.;

плановый процент отчислений в резерв:

РЗП(%) = РЗП/ЗПпл-100 % = 11,12/ 100 • 100 % =11,12 % .

2. Резерв на оплату отпусков отчетного месяца (ДЗП):

ДЗП = ЗП • РЗП (%) = 9 500000 • 11,12 %/100% = 1056 400 руб.

3. Налоги, включаемые в себестоимость продукции (работ, услуг) отчетного месяца:

ФСЗН = (ЗП + ДЗП) • 35 % /100 % = (9 500 000 + 1 056 400) * 0,35 = 3 694 740 руб.

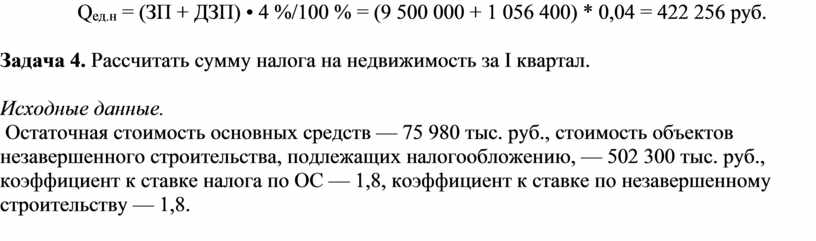

Qед.н = (ЗП + ДЗП) • 4 %/100 % = (9 500 000 + 1 056 400) * 0,04 = 422 256 руб.

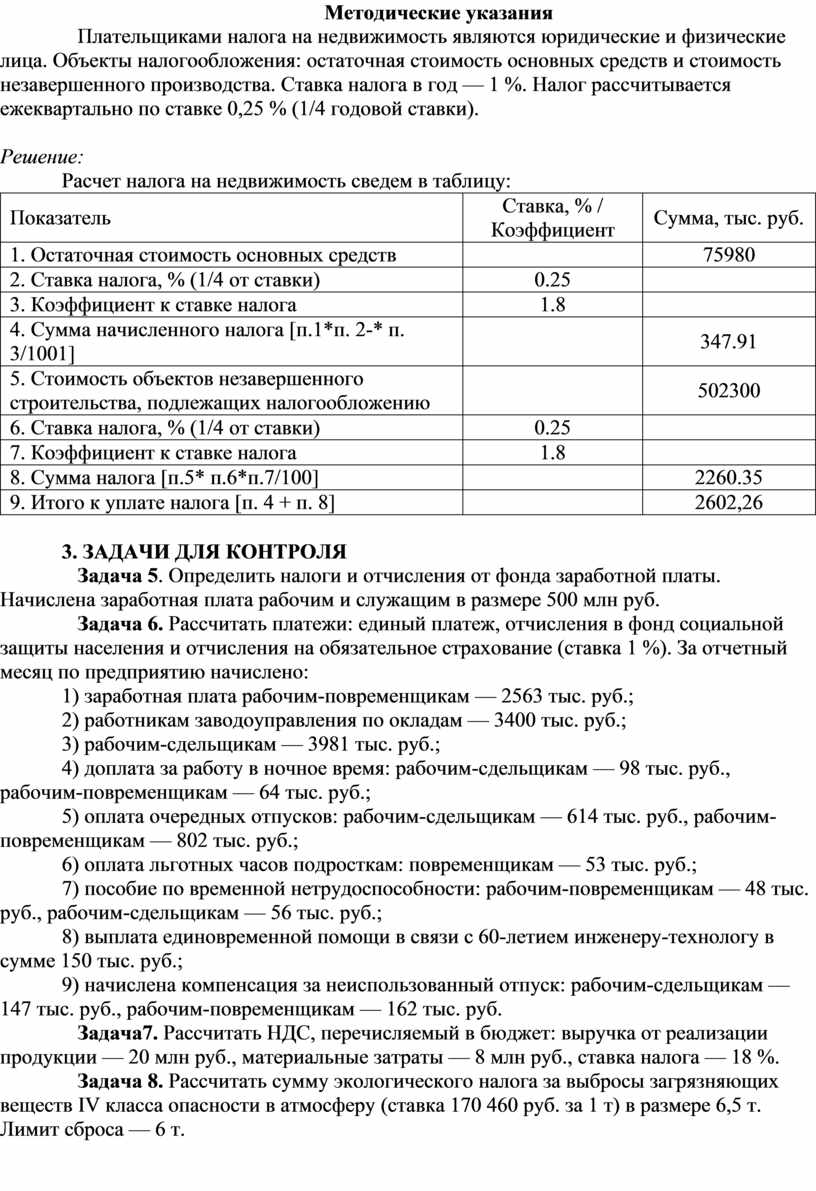

Задача 4. Рассчитать сумму налога на недвижимость за I квартал.

Исходные данные.

Остаточная стоимость основных средств — 75 980 тыс. руб., стоимость объектов незавершенного строительства, подлежащих налогообложению, — 502 300 тыс. руб., коэффициент к ставке налога по ОС — 1,8, коэффициент к ставке по незавершенному строительству — 1,8.

Методические указания

Плательщиками налога на недвижимость являются юридические и физические лица. Объекты налогообложения: остаточная стоимость основных средств и стоимость незавершенного производства. Ставка налога в год — 1 %. Налог рассчитывается ежеквартально по ставке 0,25 % (1/4 годовой ставки).

Решение:

Расчет налога на недвижимость сведем в таблицу:

|

Показатель |

Ставка, % / Коэффициент |

Сумма, тыс. руб. |

|

1. Остаточная стоимость основных средств |

|

75980 |

|

2. Ставка налога, % (1/4 от ставки) |

0.25 |

|

|

3. Коэффициент к ставке налога |

1.8 |

|

|

4. Сумма начисленного налога [п.1*п. 2-* п. 3/1001] |

|

347.91 |

|

5. Стоимость объектов незавершенного строительства, подлежащих налогообложению |

|

502300 |

|

6. Ставка налога, % (1/4 от ставки) |

0.25 |

|

|

7. Коэффициент к ставке налога |

1.8 |

|

|

8. Сумма налога [п.5* п.6*п.7/100] |

|

2260.35 |

|

9. Итого к уплате налога [п. 4 + п. 8] |

|

2602,26 |

3. ЗАДАЧИ ДЛЯ КОНТРОЛЯ

Задача 5. Определить налоги и отчисления от фонда заработной платы. Начислена заработная плата рабочим и служащим в размере 500 млн руб.

Задача 6. Рассчитать платежи: единый платеж, отчисления в фонд социальной защиты населения и отчисления на обязательное страхование (ставка 1 %). За отчетный месяц по предприятию начислено:

1) заработная плата рабочим-повременщикам — 2563 тыс. руб.;

2) работникам заводоуправления по окладам — 3400 тыс. руб.;

3) рабочим-сдельщикам — 3981 тыс. руб.;

4) доплата за работу в ночное время: рабочим-сдельщикам — 98 тыс. руб., рабочим-повременщикам — 64 тыс. руб.;

5) оплата очередных отпусков: рабочим-сдельщикам — 614 тыс. руб., рабочим-повременщикам — 802 тыс. руб.;

6) оплата льготных часов подросткам: повременщикам — 53 тыс. руб.;

7) пособие по временной нетрудоспособности: рабочим-повременщикам — 48 тыс. руб., рабочим-сдельщикам — 56 тыс. руб.;

8) выплата единовременной помощи в связи с 60-летием инженеру-технологу в сумме 150 тыс. руб.;

9) начислена компенсация за неиспользованный отпуск: рабочим-сдельщикам — 147 тыс. руб., рабочим-повременщикам — 162 тыс. руб.

Задача7. Рассчитать НДС, перечисляемый в бюджет: выручка от реализации продукции — 20 млн руб., материальные затраты — 8 млн руб., ставка налога — 18 %.

Задача 8. Рассчитать сумму экологического налога за выбросы загрязняющих веществ IV класса опасности в атмосферу (ставка 170 460 руб. за 1 т) в размере 6,5 т. Лимит сброса — 6 т.

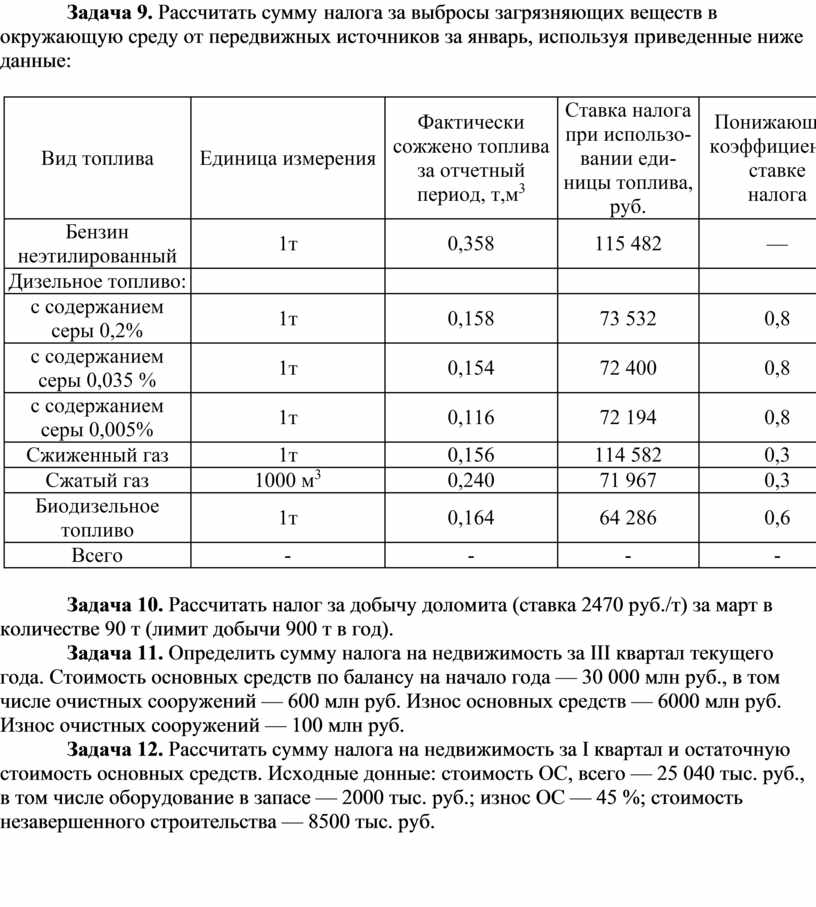

Задача 9. Рассчитать сумму налога за выбросы загрязняющих веществ в окружающую среду от передвижных источников за январь, используя приведенные ниже данные:

|

Вид топлива |

Единица измерения |

Фактически сожжено топлива за отчетный период, т,м3 |

Ставка налога при использовании единицы топлива, руб. |

Понижающий коэффициент к ставке налога |

Сумма налога к уплате, тыс. руб. |

|

Бензин неэтилированный |

1т |

0,358 |

115 482 |

— |

? |

|

Дизельное топливо: |

|

|

|

|

|

|

с содержанием серы 0,2% |

1т |

0,158 |

73 532 |

0,8 |

? |

|

с содержанием серы 0,035 % |

1т |

0,154 |

72 400 |

0,8 |

? |

|

с содержанием серы 0,005% |

1т |

0,116 |

72 194 |

0,8 |

? |

|

Сжиженный газ |

1т |

0,156 |

114 582 |

0,3 |

? |

|

Сжатый газ |

1000 м3 |

0,240 |

71 967 |

0,3 |

? |

|

Биодизельное топливо |

1т |

0,164 |

64 286 |

0,6 |

? |

|

Всего |

- |

- |

- |

- |

? |

Задача 10. Рассчитать налог за добычу доломита (ставка 2470 руб./т) за март в количестве 90 т (лимит добычи 900 т в год).

Задача 11. Определить сумму налога на недвижимость за III квартал текущего года. Стоимость основных средств по балансу на начало года — 30 000 млн руб., в том числе очистных сооружений — 600 млн руб. Износ основных средств — 6000 млн руб. Износ очистных сооружений — 100 млн руб.

Задача 12. Рассчитать сумму налога на недвижимость за I квартал и остаточную стоимость основных средств. Исходные донные: стоимость ОС, всего — 25 040 тыс. руб., в том числе оборудование в запасе — 2000 тыс. руб.; износ ОС — 45 %; стоимость незавершенного строительства — 8500 тыс. руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.