Поделиться

Задания на олимпиаду

по дисциплине «ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА»

1 ЭТАП: Тестовые задания

Тесты могут содержать несколько вариантов ответа.

1. Хозяйственный учет – это:

а) количественное отражение и качественная характеристика средств и хозяйственных процессов для контроля и активного воздействия на их развитие;

б) массовое наблюдение за явлениями природы, состоянием общества и производства с целью выявления закономерностей их развития;

в) формирование полной и достоверной информации об учете хозяйственных операций для целей налогообложения;

г) бухгалтерские документы, составляемые в момент совершения фактов хозяйственной жизни.

2. Мониторинг социально-экономический явлений в области экономики, науки, культуры, здравоохранения осуществляется на основе:

а) оперативного учета;

б) бухгалтерского учета;

в) хозяйственного учета;

г) статистического учета.

3. Бухгалтерский учет осуществляется в рамках:

а) государства;

б) отдельного региона;

в) министерств и ведомств;

г) отдельной организации.

4. К особенностям бухгалтерского учета относят:

а) быстроту получения информации;

б) использование специальных методов сбора и обработки информации;

в) отсутствие специальной службы;

г) применение денежного измерителя;

д) документирование всех хозяйственных операций.

5. К внешним пользователям бухгалтерской информации с прямым финансовым интересом относятся:

а) инвесторы, банки, поставщики основных средств и производственных запасов и другие кредиторы;

б) налоговые органы, казначейство, аудиторские фирмы, Росстат, Пенсионный фонд, Фонд социального страхования, органы, уполномоченные управлять государственным и муниципальным имуществом, фондовые биржи, работники профессиональных союзов, научные консультанты и др.

в) совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений.

6. Сводную информацию об объектах бухгалтерского учета получают с помощью измерителя:

а) денежного;

б) трудового;

в) натурального.

7. Бухгалтерский учет в организациях ведется в целях:

а) формирование полной и достоверной информации о деятельности организации, ее имущественном положении;

б) формирования информации для текущего оперативного руководства;

в) обеспечения информацией пользователей бухгалтерской отчетности;

г) обобщения данных для изучения тенденции развития отдельных отраслей экономических районов, областей;

д) предотвращения отрицательных результатов хозяйственной деятельности.

8. В системе управления бухгалтерский учет выполняет важнейшую функцию:

а) планирования;

б) регулирования;

в) контрольную;

г) техническую.

9. С помощью трудовых измерителей рассчитывают:

а) количество материальных ценностей;

б) производительность труда;

в) оплату труда.

10. Натуральные измерители информацию об имуществе организации представляют:

а) в единицах времени;

б) счетом, мерой, весом;

в) в стоимостной оценке.

11. Трудовые измерители информацию об объектах учета организации представляют:

а) в единицах времени;

б) счетом, мерой, весом;

в) в стоимостной оценке.

12. С помощью денежного измерителя:

а) рассчитывают обобщающие показатели о разнородных видах имущества;

б) исчисляют количество материальных ценностей;

в) осуществляют контроль за деятельностью организации;

г) осуществляют контроль за деятельностью подразделений организации;

д) рассчитывают норму выработки;

е) рассчитывают оценочные показатели;

ж) определяют количество затраченного труда.

13. Активы хозяйствующего субъекта по способу перенесения стоимости на продукт труда подразделяются на:

а) внеоборотные и оборотные;

б) средства производства, средства обращения;

в) оборотные активы и денежные средства;

г) основные средства и оборотные средства в сфере производства.

14. Активы организации по источникам образования подразделяются на:

а) заемные и привлеченные;

б) собственные и заемные;

в) закрепленные и специального назначения.

15. Незавершенное производство — это:

а) предметы труда, находящиеся в обработке на рабочих местах;

б) сырье и материалы, находящиеся на складах организации;

в) оборотные активы сферы обращения.

16. Предметом бухгалтерского учета является:

а) кругооборот активов;

б) отражение состояния и использования активов организации в процессе их кругооборота;

в) контроль за использованием активов;

г) состояние и движение активов, источников их образования и результатов деятельности организации.

17. Под методом бухгалтерского учета понимают:

а) совокупность приемов изучения предмета бухгалтерского учета;

б) совокупность способов и приемов, с помощью которых раскрывается предмет бухгалтерского учета;

в) элементы изучения предмета бухгалтерского учета.

18. К элементам метода бухгалтерского учета относятся:

а) документация;

б) инвентаризация;

в) система счетов;

г) сверка документов;

д) двойная запись;

е) оценка;

ж) выборка;

з) калькуляция;

и) баланс;

к) нормирование;

л) отчетность.

19. Бухгалтерский баланс — это обобщенное отражение и экономическая группировка активов организации:

а) в денежной оценке по видам и источникам образования на определенную дату;

б) в денежной форме по видам и источникам образования за определенный период времени;

в) на определенную дату в натурально-стоимостных показателях;

г) в натурально-вещественной форме.

20. Бухгалтерский баланс представляет собой таблицу, состоящую из:

а) актива;

б) дебета;

в) кредита;

г) пассива.

21. В активе баланса сгруппированы:

а) имущество организации и права на него;

б) источники формирования имущества;

в) хозяйственные процессы.

22. Бухгалтерский баланс, отчет о финансовых результатах и приложения к ним составляются на основе данных:

а) управленческого учета;

б) налогового учета;

в) финансового учета.

23. В пассиве баланса сгруппированы:

а) имущество и права на него;

б) источники формирования активов;

в) результаты хозяйственной деятельности.

24. Первый тип балансовых изменений отражается уравнением:

а) А = П + Х – Х;

б) А + Х = П + Х;

в) А + Х – Х = П;

г) А – Х = П – Х.

25. Второй тип балансовых изменений отражается уравнением:

а) А + Х = П + Х;

б) А + Х – Х = П;

в) А – Х = П – Х;

г) А = П + Х – Х.

26. Операции первого типа связаны с:

а) перегруппировкой активов;

б) увеличением имущества;

в) перегруппировкой источников образования имущества;

г) выбытием имущества.

27. Третий тип балансовых изменений отражается уравнением:

а) А + Х = П + Х;

б) А = П + Х – Х;

в) А – Х = П – Х;

г) А + Х – Х = П.

28. Четвертый тип балансовых изменений отражается уравнением:

а) А + Х = П + Х;

б) А – Х = П – Х;

в) А + Х – Х = П;

г) А = П + Х – Х.

29. Операции второго типа связаны с:

а) перегруппировкой источников образования имущества;

б) перегруппировкой активов;

в) выбытием активов;

г) увеличением активов.

30. Проставьте номера в порядке расположения разделов в балансе:

долгосрочные обязательства;

капитал и резервы;

внеоборотные активы;

краткосрочные обязательства;

оборотные активы.

31. Установите соответствие статей актива баланса его разделам:

|

Разделы актива баланса: |

Статьи: |

|

I. Внеоборотные активы. II. Оборотные активы. |

а) сырье и материалы; б) готовая продукция; в) нематериальные активы; г) товары отгруженные; д) основные средства; е) финансовые вложения (краткосрочные); ж) касса; з) незавершенное строительство; и) расчетные счета; к) финансовые вложения (долгосрочные). |

32. Установите соответствие статей пассива баланса его разделам:

|

Разделы пассива баланса: |

Статьи: |

|

III. Капитал и резервы. IV. Долгосрочные обязательства. V. Краткосрочные обязательства. |

а) кредиты банка (долгосрочные); б) уставный капитал; в) займы полученные (краткосрочные); г) задолженность поставщикам и подрядчикам; д) добавочный капитал; е) задолженность перед персоналом организации по оплате труда; ж) собственные акции, выкупленные у акционеров; з) резервы предстоящих расходов; и) нераспределенная прибыль; к) кредиты банка (краткосрочные). |

33. Счет – это способ:

а) группировки активов и источников их образования;

б) группировки, текущего учета и контроля за активами, источниками их образования и хозяйственными процессами;

в) текущего учета и контроля за активами, источниками их образования и хозяйственными процессами;

г) группировки и текущего учета активов.

34. Основной принцип учета – это:

а) отражение хозяйственных операций в системе счетов;

б) ведение записей на карточках или в таблицах;

в) открытие на каждую группу (вид) средств или источников отдельного счета;

г) отражение по каждому счету остатков и оборотов.

35. По отношению к балансу счета подразделяются на:

а) активные;

б) субсчета;

в) пассивные;

г) синтетические;

д) аналитические.

36. Активные счета – это счета для учета:

а) имущества;

б) источников образования имущества;

в) результатов хозяйственной деятельности;

г) прав на имущество.

37. Пассивные счета – это счета для учета:

а) имущества;

б) источников образования имущества;

в) результатов хозяйственной деятельности;

г) прав на имущество.

38. Синтетические счета – это счета для:

а) обобщенного учета хозяйственных средств, источников их образования и хозяйственных процессов;

б) подробной характеристики объектов учета;

в) текущего контроля за хозяйственными операциями.

39. Аналитические счета – это счета для:

а) укрупненной группировки и учета однородных объектов;

б) отражение детальных данных по каждому отдельному виду хозяйственных средств;

в) текущего контроля за хозяйственными операциями.

40. Операционные счета подразделяются на:

а) контрарные;

б) сопоставляющие;

в) собирательно-распределительные;

г) калькуляционные;

д) финансово-результативные;

е) бюджетно-распределительные.

41. Субсчет – это:

а) способ группировки данных аналитических счетов;

б) счет синтетического учета;

в) счет аналитического учета;

42. План счетов бухгалтерского учета – это:

а) классификатор общей номенклатуры синтетических показателей бухгалтерского учета;

б) перечень аналитических счетов, используемых в учете;

в) совокупность синтетических и аналитических счетов;

г) совокупность синтетических, аналитических счетов и субсчетов.

43. Двойная запись – это способ:

а) группировки объектов учета;

б) отражения хозяйственных операций;

в) обобщения данных бухгалтерского учета.

44. Корреспонденция счетов — связь между:

а) дебетом одного счета и кредитом другого;

б) синтетическими и аналитическими счетами;

в) аналитическими счетами и субсчетами.

45. Оборотная ведомость по счетам синтетического учета предназначена для проверки:

а) проверки правильности ведения бухгалтерского учета;

б) полноты аналитического учета;

г) текущего контроля за хозяйственными операциями.

46. Простая проводка – это:

а) отражение факта хозяйственной жизни по дебету одного и кредиту нескольких счетов в одинаковой сумме;

б) отражение факта хозяйственной жизни по дебету нескольких счетов и кредиту одного счета в одинаковой сумме;

в) отражение факта хозяйственной жизни по дебету одного и кредиту другого счета в одинаковой сумме;

г) отражение факта хозяйственной жизни по дебету нескольких счетов и кредиту одного счета, или по дебету одного счета и кредиту нескольких счетов, причем общая сумма по дебету счетов должна быть равна общей сумме по кредиту счетов.

47. Сложная проводка – это:

а) отражение факта хозяйственной жизни по дебету одного и кредиту другого счета в одинаковой сумме;

б) отражение факта хозяйственной жизни по дебету одного и кредиту нескольких счетов в одинаковой сумме;

в) отражение факта хозяйственной жизни по дебету нескольких счетов и кредиту одного счета, или по дебету одного счета и кредиту нескольких счетов, причем общая сумма по дебету счетов должна быть равна общей сумме по кредиту счетов;

г) отражение факта хозяйственной жизни по дебету нескольких счетов и кредиту одного счета в одинаковой сумме.

48. Конечное сальдо по активному счету определяется:

а) С кон. Дт = С нач. Кт - Оборот Кт – Оборот Дт;

б) С кон. Дт = С нач. Дт + Оборот Дт – Оборот Кт;

в) С кон. Кт = С нач. Дт - Оборот Дт + Оборот Кт;

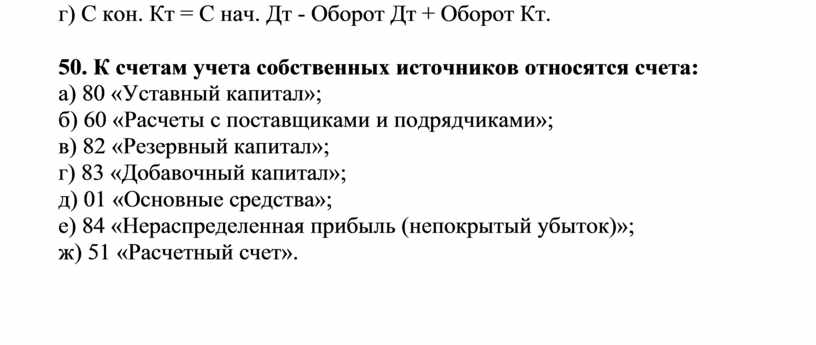

г) С кон. Кт = С нач. Кт + Оборот Кт – Оборот Дт.

49. Конечное сальдо по пассивному счету определяется:

а) С кон. Дт = С нач. Дт + Оборот Дт – Оборот Кт;

б) С кон. Дт = С нач. Кт - Оборот Кт – Оборот Дт;

в) С кон. Кт = С нач. Кт + Оборот Кт – Оборот Дт;

г) С кон. Кт = С нач. Дт - Оборот Дт + Оборот Кт.

50. К счетам учета собственных источников относятся счета:

а) 80 «Уставный капитал»;

б) 60 «Расчеты с поставщиками и подрядчиками»;

в) 82 «Резервный капитал»;

г) 83 «Добавочный капитал»;

д) 01 «Основные средства»;

е) 84 «Нераспределенная прибыль (непокрытый убыток)»;

ж) 51 «Расчетный счет».

2 ЭТАП:

Задания на соответствие

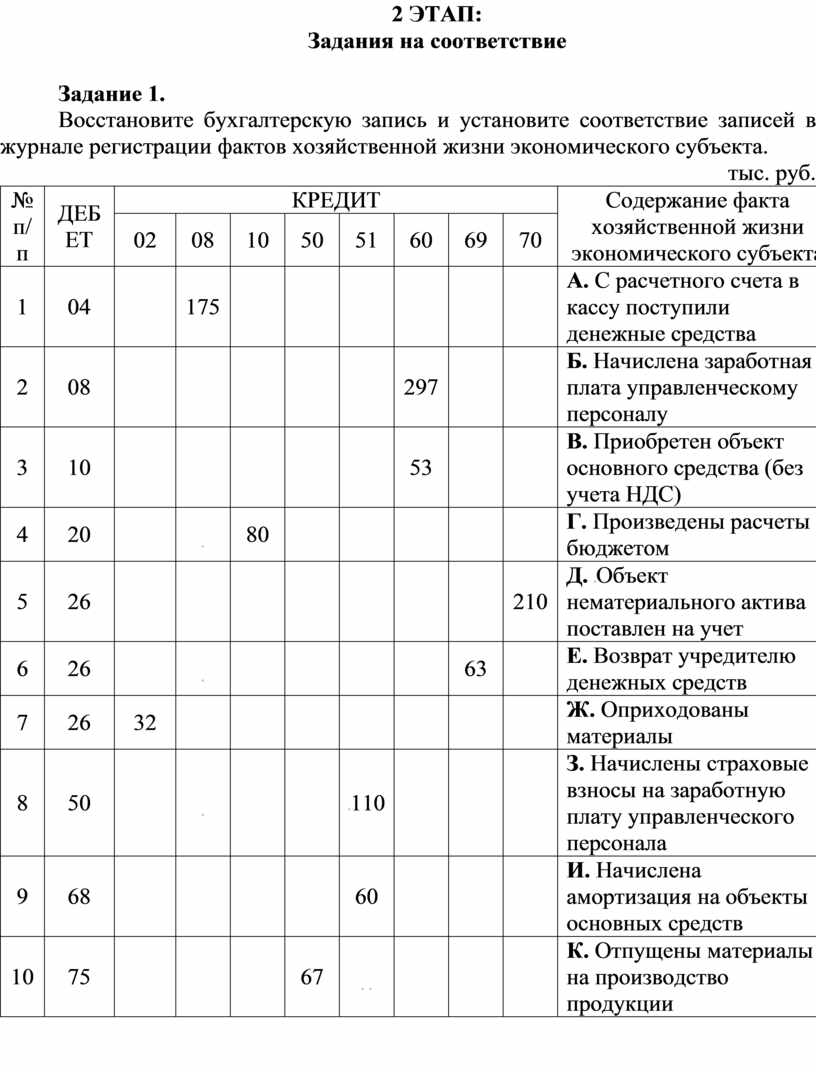

Задание 1.

Восстановите бухгалтерскую запись и установите соответствие записей в журнале регистрации фактов хозяйственной жизни экономического субъекта.

тыс. руб.

|

№ п/п |

ДЕБЕТ |

КРЕДИТ |

Содержание факта хозяйственной жизни экономического субъекта |

|||||||

|

02 |

08 |

10 |

50 |

51 |

60 |

69 |

70 |

|||

|

1 |

04 |

|

175 |

|

|

|

|

|

|

А. С расчетного счета в кассу поступили денежные средства |

|

2 |

08 |

|

|

|

|

|

297 |

|

|

Б. Начислена заработная плата управленческому персоналу |

|

3 |

10 |

|

|

|

|

|

53 |

|

|

В. Приобретен объект основного средства (без учета НДС) |

|

4 |

20 |

|

|

80 |

|

|

|

|

|

Г. Произведены расчеты с бюджетом |

|

5 |

26 |

|

|

|

|

|

|

|

210 |

Д.

|

|

6 |

26 |

|

|

|

|

|

|

63 |

|

Е. Возврат учредителю денежных средств |

|

7 |

26 |

32 |

|

|

|

|

|

|

|

Ж. Оприходованы материалы |

|

8 |

50 |

|

|

|

|

|

|

|

|

З. Начислены страховые взносы на заработную плату управленческого персонала |

|

9 |

68 |

|

|

|

|

60 |

|

|

|

И. Начислена амортизация на объекты основных средств |

|

10 |

75 |

|

|

|

67 |

|

|

|

|

К. Отпущены материалы на производство продукции |

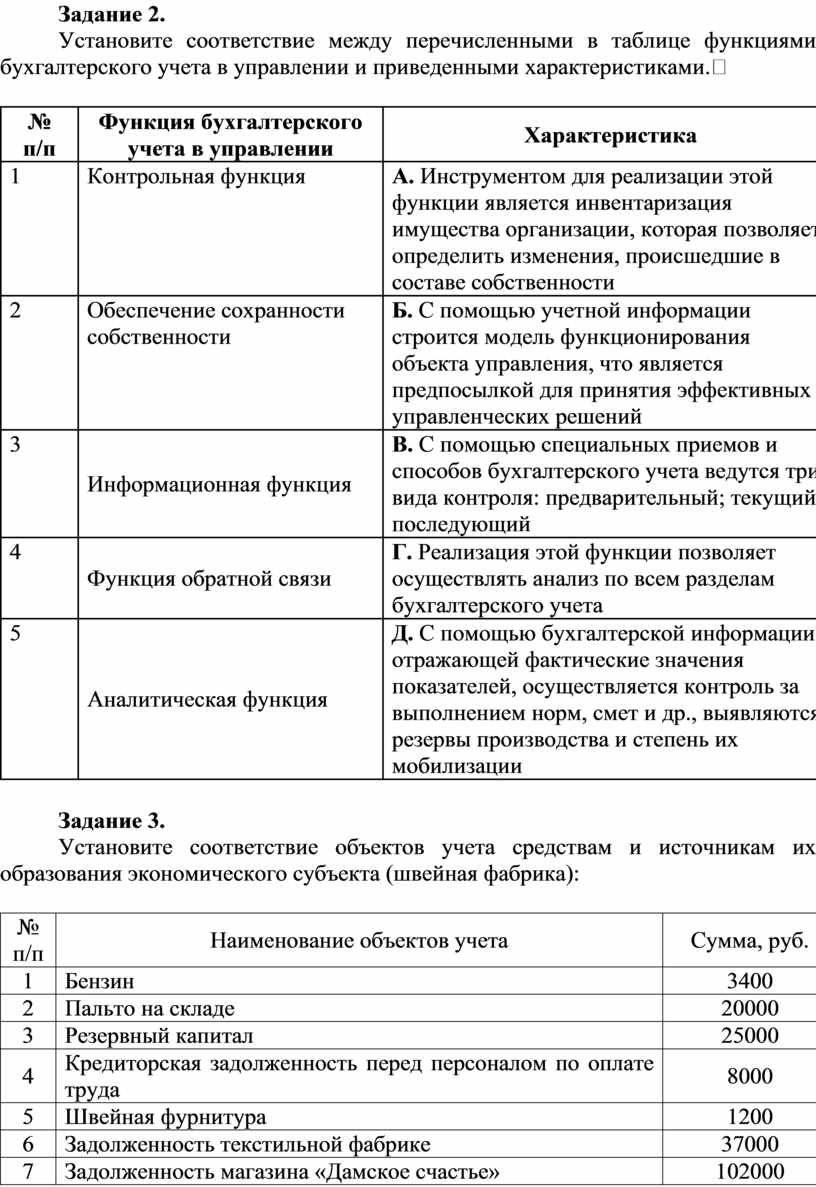

Задание 2.

Установите соответствие между перечисленными в таблице функциями бухгалтерского учета в управлении и приведенными характеристиками.

|

№ п/п |

Функция бухгалтерского учета в управлении |

Характеристика |

|

1 |

Контрольная функция |

А. Инструментом для реализации этой функции является инвентаризация имущества организации, которая позволяет определить изменения, происшедшие в составе собственности |

|

2 |

Обеспечение сохранности собственности |

Б. С помощью учетной информации строится модель функционирования объекта управления, что является предпосылкой для принятия эффективных управленческих решений |

|

3 |

Информационная функция |

В. С помощью специальных приемов и способов бухгалтерского учета ведутся три вида контроля: предварительный; текущий; последующий |

|

4 |

Функция обратной связи |

Г. Реализация этой функции позволяет осуществлять анализ по всем разделам бухгалтерского учета |

|

5 |

Аналитическая функция |

Д. С помощью бухгалтерской информации, отражающей фактические значения показателей, осуществляется контроль за выполнением норм, смет и др., выявляются резервы производства и степень их мобилизации |

Задание 3.

Установите соответствие объектов учета средствам и источникам их образования экономического субъекта (швейная фабрика):

|

№ п/п |

Наименование объектов учета |

Сумма, руб. |

|

1 |

Бензин |

3400 |

|

2 |

Пальто на складе |

20000 |

|

3 |

Резервный капитал |

25000 |

|

4 |

Кредиторская задолженность перед персоналом по оплате труда |

8000 |

|

5 |

Швейная фурнитура |

1200 |

|

6 |

Задолженность текстильной фабрике |

37000 |

|

7 |

Задолженность магазина «Дамское счастье» |

102000 |

|

8 |

Задолженность учредителям по доходам |

7000 |

|

9 |

Автомобиль |

120000 |

|

10 |

Уставный капитал |

100000 |

|

11 |

Недошитые куртки в цехе |

12000 |

|

12 |

Знак обслуживания |

34000 |

|

13 |

Кредит на реконструкцию производственного цеха |

120000 |

|

14 |

Резерв на оплату отпусков сотрудникам |

17000 |

|

15 |

Депозитный счет в банке |

58000 |

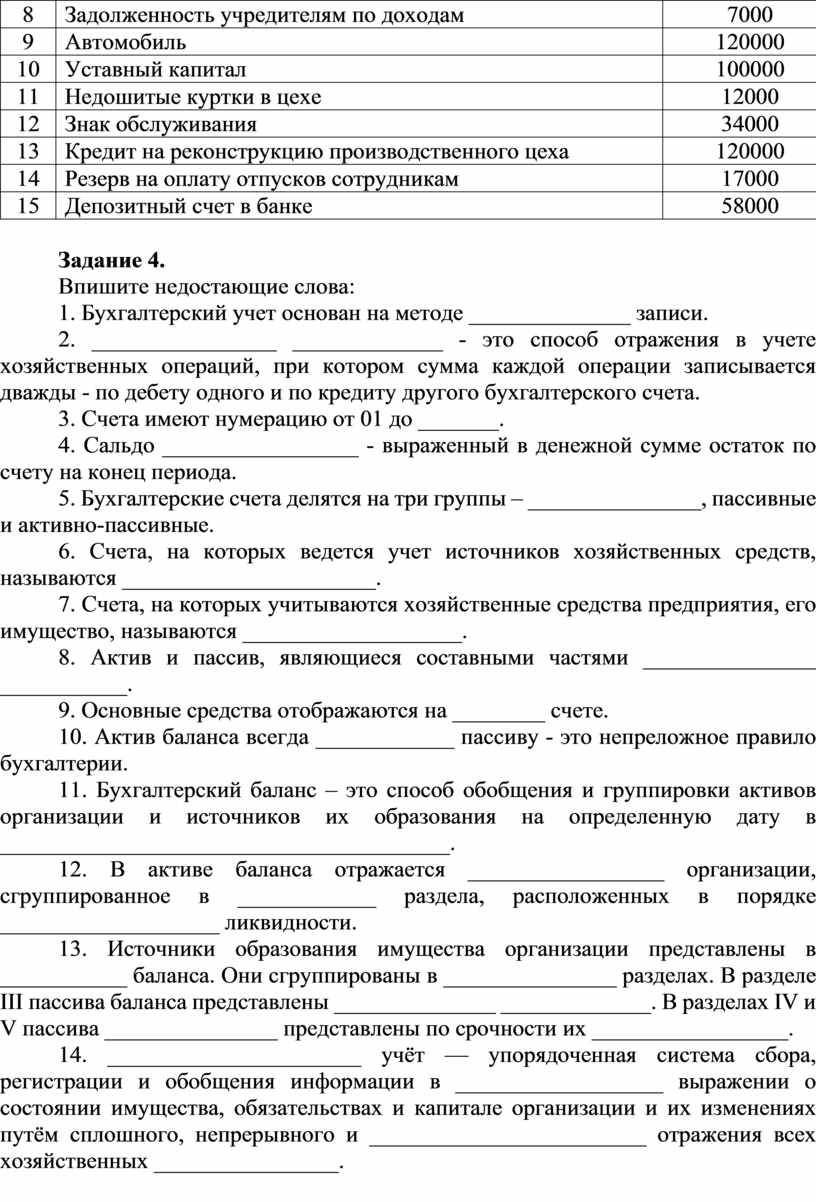

Задание 4.

Впишите недостающие слова:

1. Бухгалтерский учет основан на методе ______________ записи.

2. ________________ _____________ - это способ отражения в учете хозяйственных операций, при котором сумма каждой операции записывается дважды - по дебету одного и по кредиту другого бухгалтерского счета.

3. Счета имеют нумерацию от 01 до _______.

4. Сальдо _________________ - выраженный в денежной сумме остаток по счету на конец периода.

5. Бухгалтерские счета делятся на три группы – _______________, пассивные и активно-пассивные.

6. Счета, на которых ведется учет источников хозяйственных средств, называются ______________________.

7. Счета, на которых учитываются хозяйственные средства предприятия, его имущество, называются ___________________.

8. Актив и пассив, являющиеся составными частями _______________ ___________.

9. Основные средства отображаются на ________ счете.

10. Актив баланса всегда ____________ пассиву - это непреложное правило бухгалтерии.

11. Бухгалтерский баланс – это способ обобщения и группировки активов организации и источников их образования на определенную дату в _______________________________________.

12. В активе баланса отражается _________________ организации, сгруппированное в ____________ раздела, расположенных в порядке ___________________ ликвидности.

13. Источники образования имущества организации представлены в ___________ баланса. Они сгруппированы в _______________ разделах. В разделе III пассива баланса представлены ______________ _____________. В разделах IV и V пассива _______________ представлены по срочности их _________________.

14. ______________________ учёт — упорядоченная система сбора, регистрации и обобщения информации в __________________ выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и ________________________ отражения всех хозяйственных ________________.

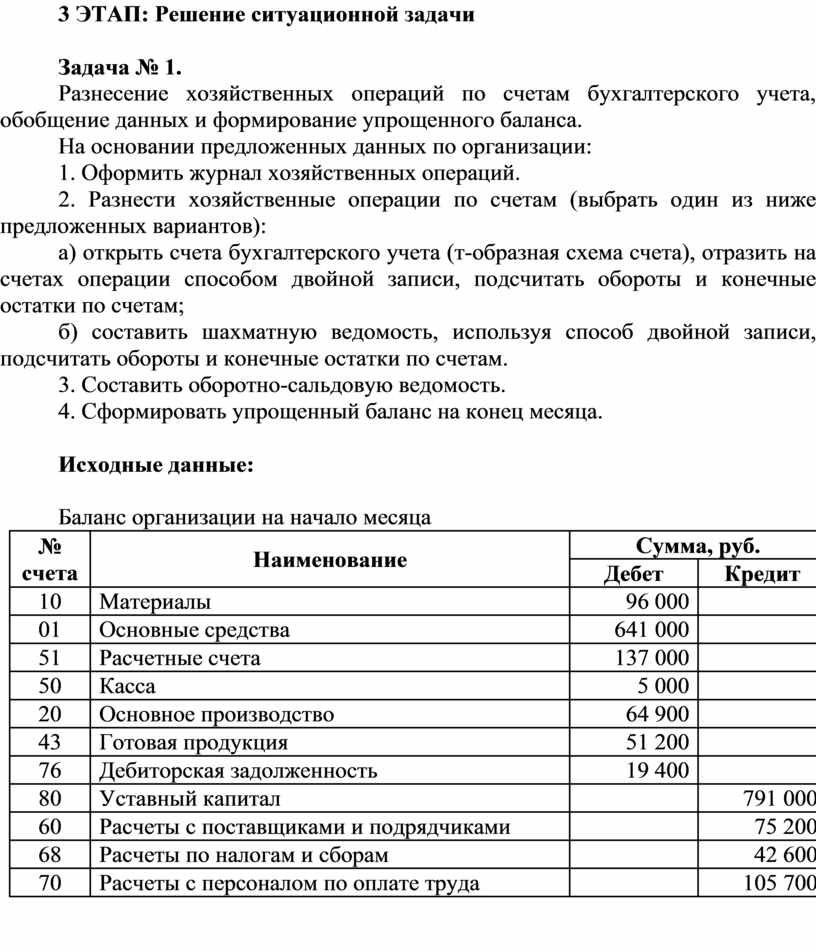

3 ЭТАП: Решение ситуационной задачи

Задача № 1.

Разнесение хозяйственных операций по счетам бухгалтерского учета, обобщение данных и формирование упрощенного баланса.

На основании предложенных данных по организации:

1. Оформить журнал хозяйственных операций.

2. Разнести хозяйственные операции по счетам (выбрать один из ниже предложенных вариантов):

а) открыть счета бухгалтерского учета (т-образная схема счета), отразить на счетах операции способом двойной записи, подсчитать обороты и конечные остатки по счетам;

б) составить шахматную ведомость, используя способ двойной записи, подсчитать обороты и конечные остатки по счетам.

3. Составить оборотно-сальдовую ведомость.

4. Сформировать упрощенный баланс на конец месяца.

Исходные данные:

Баланс организации на начало месяца

|

№ счета |

Наименование |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

10 |

Материалы |

96 000 |

|

|

01 |

Основные средства |

641 000 |

|

|

51 |

Расчетные счета |

137 000 |

|

|

50 |

Касса |

5 000 |

|

|

20 |

Основное производство |

64 900 |

|

|

43 |

Готовая продукция |

51 200 |

|

|

76 |

Дебиторская задолженность |

19 400 |

|

|

80 |

Уставный капитал |

|

791 000 |

|

60 |

Расчеты с поставщиками и подрядчиками |

|

75 200 |

|

68 |

Расчеты по налогам и сборам |

|

42 600 |

|

70 |

Расчеты с персоналом по оплате труда |

|

105 700 |

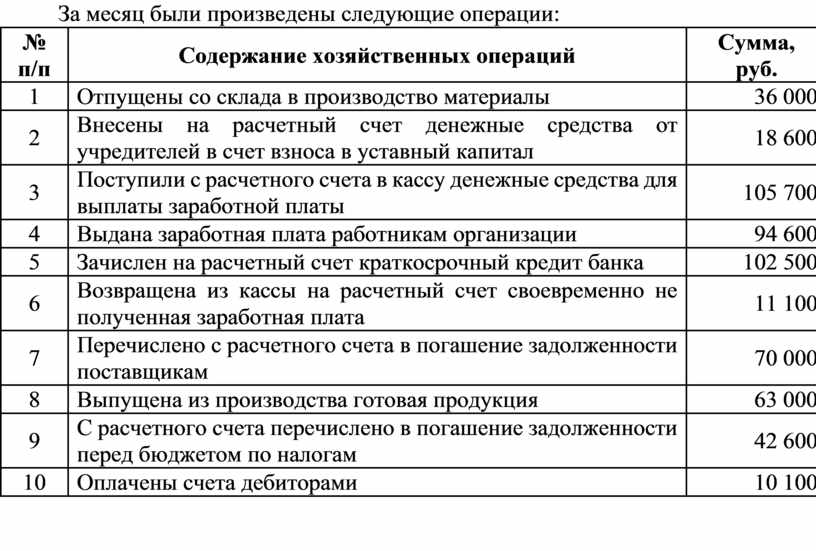

За месяц были произведены следующие операции:

|

№ п/п |

Содержание хозяйственных операций |

Сумма, руб. |

|

1 |

Отпущены со склада в производство материалы |

36 000 |

|

2 |

Внесены на расчетный счет денежные средства от учредителей в счет взноса в уставный капитал |

18 600 |

|

3 |

Поступили с расчетного счета в кассу денежные средства для выплаты заработной платы |

105 700 |

|

4 |

Выдана заработная плата работникам организации |

94 600 |

|

5 |

Зачислен на расчетный счет краткосрочный кредит банка |

102 500 |

|

6 |

Возвращена из кассы на расчетный счет своевременно не полученная заработная плата |

11 100 |

|

7 |

Перечислено с расчетного счета в погашение задолженности поставщикам |

70 000 |

|

8 |

Выпущена из производства готовая продукция |

63 000 |

|

9 |

С расчетного счета перечислено в погашение задолженности перед бюджетом по налогам |

42 600 |

|

10 |

Оплачены счета дебиторами |

10 100 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.