Поделиться

"Qaztutynýodaǵy Qostanaı joǵary ekonomıkalyq kolledji" Mekemesі

Учреждение "Костанайский высший экономический колледж Казпотребсоюза"

Institution " Kostanay higher economic college of Kazpotrebsoyuz"

«Bekitemin»

«Утверждаю»

«Affirm»

Dırektordyń oqý – ádіstemelіk isi jónindegi orynbasary

Заместитель директора по учебно-методической работе

The deputy director of training-methodical work

____________________ Кулесова К.К.

«_______»___________________20_____ ж/г/y

Тäjirïbelik jumıstar

Практические работы

Practical work

Бухгалтерский учет в торговле pánі boıynsha / по дисциплине/on discipline

Группы ПБУ -11 oqýshylary úshin

для обучающихся групп/ for study groups

mamandyq 0518000 «Учет и аудит»

специальность/ specialty

Джантурина К.А.

Oqytýshy / Преподаватель/ Teacher

bólim /отделение/ department: kúndizgi/ очное/ full-time:очное

2020- 2021oqý jylyna/ на учебный год/ for academic year

Kafedra otyrysynda qaraldy/

Рассмотрен на заседании кафедры /

Considered at a meeting of the department

Учета и аудита

Hattama/Протокол/ Protocol №1

«27»августа 2020 ж/г/у

Kafedra basshysy/Руководитель кафедры/

The head of department ______Казыбай А.Б..

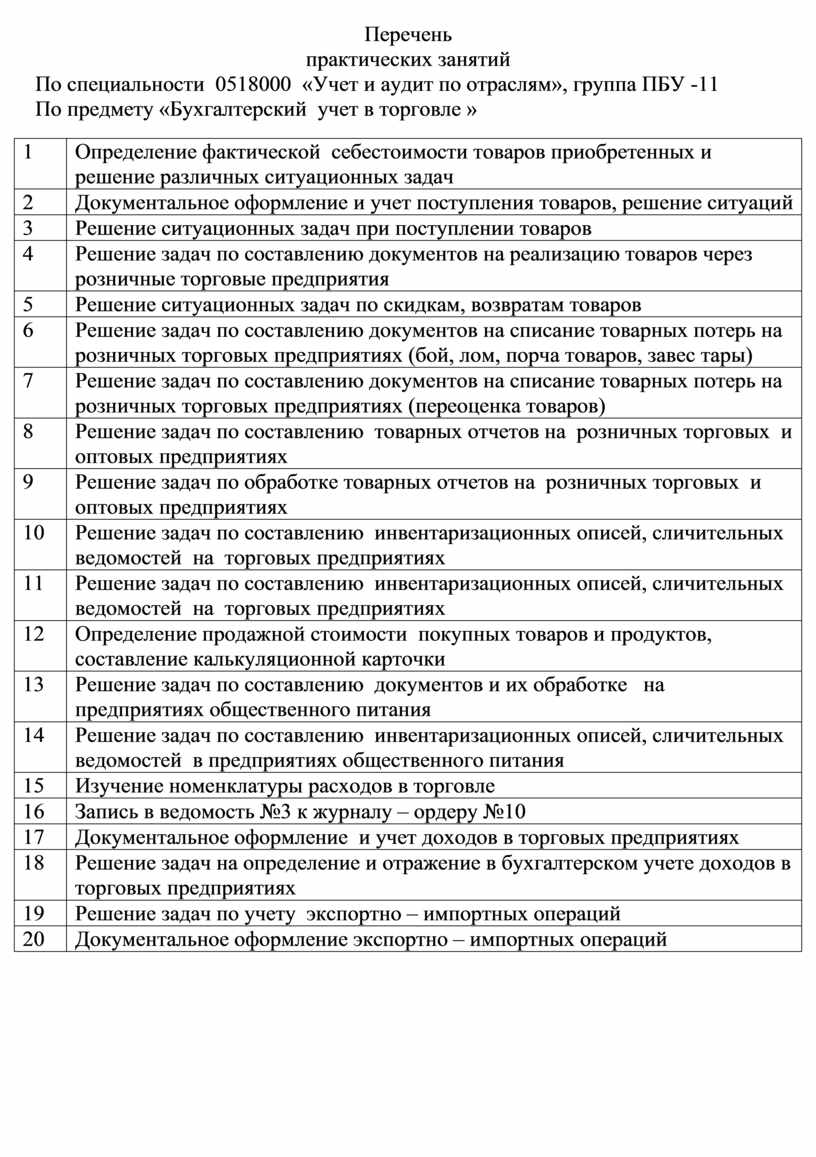

Перечень

практических занятий

По специальности 0518000 «Учет и аудит по отраслям», группа ПБУ -11

По предмету «Бухгалтерский учет в торговле »

|

1 |

Определение фактической себестоимости товаров приобретенных и решение различных ситуационных задач |

|

2 |

Документальное оформление и учет поступления товаров, решение ситуаций |

|

3 |

Решение ситуационных задач при поступлении товаров |

|

4 |

Решение задач по составлению документов на реализацию товаров через розничные торговые предприятия |

|

5 |

Решение ситуационных задач по скидкам, возвратам товаров |

|

6 |

Решение задач по составлению документов на списание товарных потерь на розничных торговых предприятиях (бой, лом, порча товаров, завес тары) |

|

7 |

Решение задач по составлению документов на списание товарных потерь на розничных торговых предприятиях (переоценка товаров) |

|

8 |

Решение задач по составлению товарных отчетов на розничных торговых и оптовых предприятиях |

|

9 |

Решение задач по обработке товарных отчетов на розничных торговых и оптовых предприятиях |

|

10 |

Решение задач по составлению инвентаризационных описей, сличительных ведомостей на торговых предприятиях |

|

11 |

Решение задач по составлению инвентаризационных описей, сличительных ведомостей на торговых предприятиях |

|

12 |

Определение продажной стоимости покупных товаров и продуктов, составление калькуляционной карточки |

|

13 |

Решение задач по составлению документов и их обработке на предприятиях общественного питания |

|

14 |

Решение задач по составлению инвентаризационных описей, сличительных ведомостей в предприятиях общественного питания |

|

15 |

Изучение номенклатуры расходов в торговле |

|

16 |

Запись в ведомость №3 к журналу – ордеру №10 |

|

17 |

Документальное оформление и учет доходов в торговых предприятиях |

|

18 |

Решение задач на определение и отражение в бухгалтерском учете доходов в торговых предприятиях |

|

19 |

Решение задач по учету экспортно – импортных операций |

|

20 |

Документальное оформление экспортно – импортных операций |

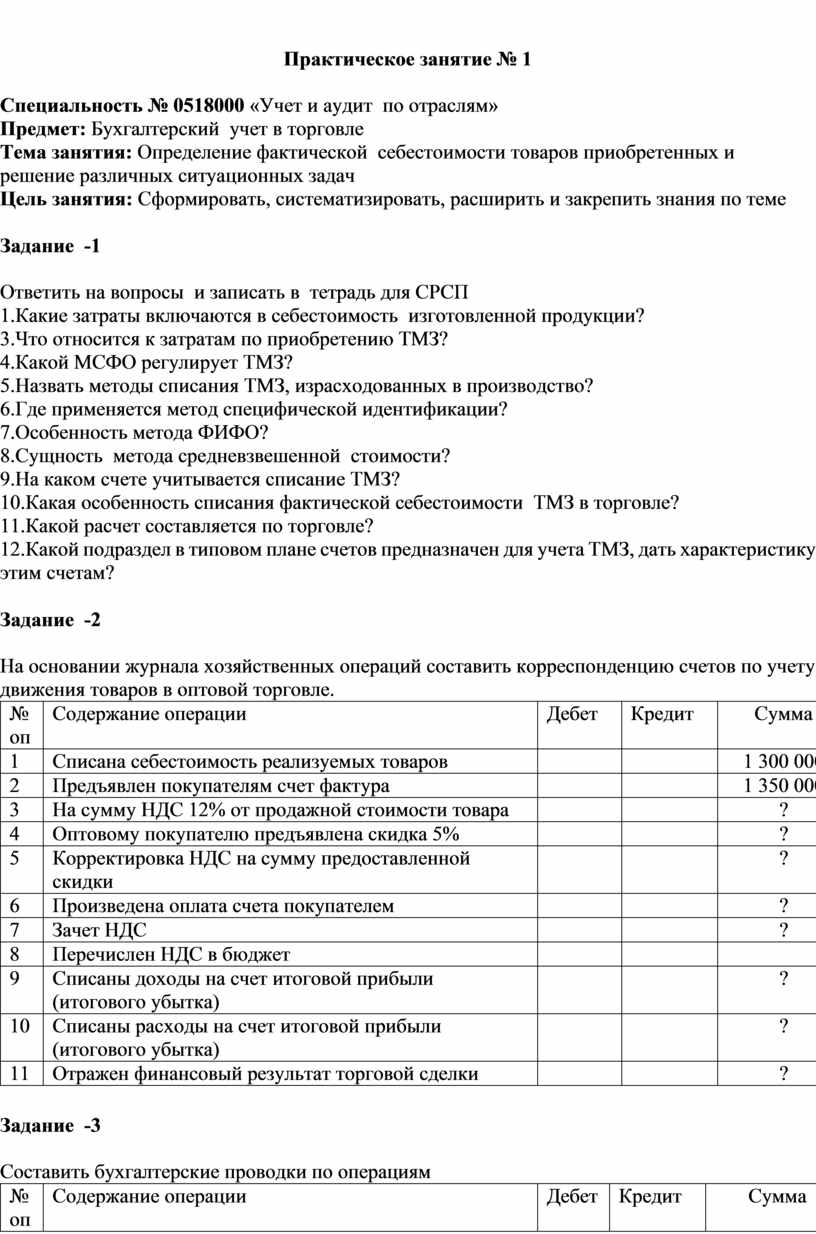

Практическое занятие № 1

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Определение фактической себестоимости товаров приобретенных и решение различных ситуационных задач

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

Ответить на вопросы и записать в тетрадь для СРСП

1.Какие затраты включаются в себестоимость изготовленной продукции?

3.Что относится к затратам по приобретению ТМЗ?

4.Какой МСФО регулирует ТМЗ?

5.Назвать методы списания ТМЗ, израсходованных в производство?

6.Где применяется метод специфической идентификации?

7.Особенность метода ФИФО?

8.Сущность метода средневзвешенной стоимости?

9.На каком счете учитывается списание ТМЗ?

10.Какая особенность списания фактической себестоимости ТМЗ в торговле?

11.Какой расчет составляется по торговле?

12.Какой подраздел в типовом плане счетов предназначен для учета ТМЗ, дать характеристику этим счетам?

Задание -2

На основании журнала хозяйственных операций составить корреспонденцию счетов по учету движения товаров в оптовой торговле.

|

№ оп |

Содержание операции |

Дебет |

Кредит |

Сумма |

|

1 |

Списана себестоимость реализуемых товаров |

|

|

1 300 000 |

|

2 |

Предъявлен покупателям счет фактура |

|

|

1 350 000 |

|

3 |

На сумму НДС 12% от продажной стоимости товара |

|

|

? |

|

4 |

Оптовому покупателю предъявлена скидка 5% |

|

|

? |

|

5 |

Корректировка НДС на сумму предоставленной скидки |

|

|

? |

|

6 |

Произведена оплата счета покупателем |

|

|

? |

|

7 |

Зачет НДС |

|

|

? |

|

8 |

Перечислен НДС в бюджет |

|

|

|

|

9 |

Списаны доходы на счет итоговой прибыли (итогового убытка) |

|

|

? |

|

10 |

Списаны расходы на счет итоговой прибыли (итогового убытка) |

|

|

? |

|

11 |

Отражен финансовый результат торговой сделки |

|

|

? |

Задание -3

Составить бухгалтерские проводки по операциям

|

№ оп |

Содержание операции |

Дебет |

Кредит |

Сумма |

|

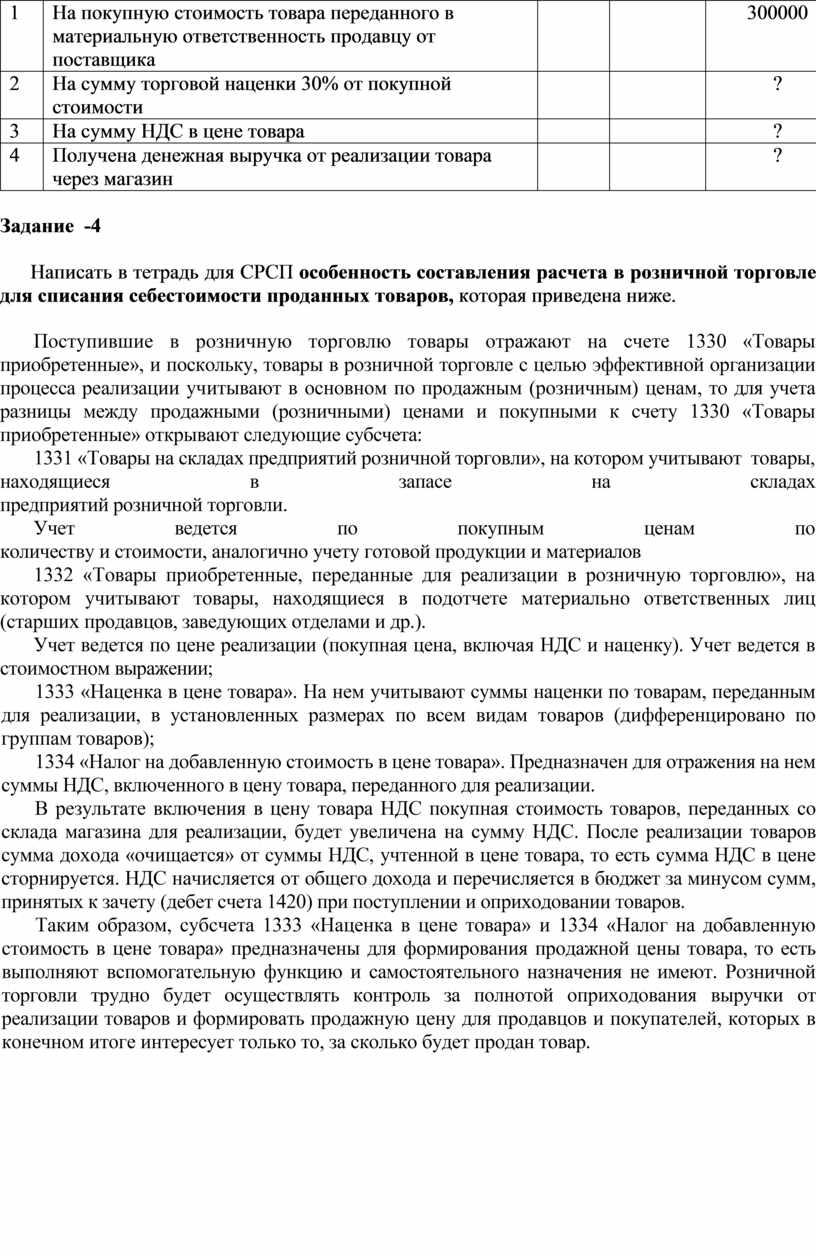

1 |

На покупную стоимость товара переданного в материальную ответственность продавцу от поставщика |

|

|

300000 |

|

2 |

На сумму торговой наценки 30% от покупной стоимости |

|

|

? |

|

3 |

На сумму НДС в цене товара |

|

|

? |

|

4 |

Получена денежная выручка от реализации товара через магазин |

|

|

? |

Задание -4

Написать в тетрадь для СРСП особенность составления расчета в розничной торговле для списания себестоимости проданных товаров, которая приведена ниже.

Поступившие в розничную торговлю товары отражают на счете 1330 «Товары приобретенные», и поскольку, товары в розничной торговле с целью эффективной организации процесса реализации учитывают в основном по продажным (розничным) ценам, то для учета разницы между продажными (розничными) ценами и покупными к счету 1330 «Товары приобретенные» открывают следующие субсчета:

1331

«Товары на складах предприятий розничной торговли», на котором учитывают товары,

находящиеся в запасе на складах

предприятий розничной торговли.

Учет

ведется по покупным ценам по

количеству и стоимости, аналогично учету готовой продукции и материалов

1332 «Товары приобретенные, переданные для реализации в розничную торговлю», на котором учитывают товары, находящиеся в подотчете материально ответственных лиц (старших продавцов, заведующих отделами и др.).

Учет ведется по цене реализации (покупная цена, включая НДС и наценку). Учет ведется в стоимостном выражении;

1333 «Наценка в цене товара». На нем учитывают суммы наценки по товарам, переданным для реализации, в установленных размерах по всем видам товаров (дифференцировано по группам товаров);

1334 «Налог на добавленную стоимость в цене товара». Предназначен для отражения на нем суммы НДС, включенного в цену товара, переданного для реализации.

В результате включения в цену товара НДС покупная стоимость товаров, переданных со склада магазина для реализации, будет увеличена на сумму НДС. После реализации товаров сумма дохода «очищается» от суммы НДС, учтенной в цене товара, то есть сумма НДС в цене сторнируется. НДС начисляется от общего дохода и перечисляется в бюджет за минусом сумм, принятых к зачету (дебет счета 1420) при поступлении и оприходовании товаров.

Таким образом, субсчета 1333 «Наценка в цене товара» и 1334 «Налог на добавленную стоимость в цене товара» предназначены для формирования продажной цены товара, то есть выполняют вспомогательную функцию и самостоятельного назначения не имеют. Розничной торговли трудно будет осуществлять контроль за полнотой оприходования выручки от реализации товаров и формировать продажную цену для продавцов и покупателей, которых в конечном итоге интересует только то, за сколько будет продан товар.

Практическое занятие №2

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Документальное оформление и учет поступления товаров, решение ситуаций

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

1.Товары поступают в розничные торговые предприятия от

1.поставщиков, рынка, населения, различных дебиторов

2.покупателей

3.агрофирм, населения, оптовых баз, покупателей

4.поставщиков и покупателей

5.населения, поставщиков, рынка, оптовых баз

2.Розничная торговля

1.реализация товаров с обязательной оплатой в кассу

2.сбыт товаров крупными партиями, продажа оптовым покупателям

3.реализация товаров только иностранным покупателям

4.реализация товаров потребителям

5.торговля товарами поштучно или в небольших количествах для личного потребления

3.По дебету счета 1330 отражается

1.недостача товаров

2.выбытие товаров

3.обесценивание товаров

4.списание товаров

5.поступление товаров

4.Кредит счета 1330 означает

1.поступление товаров

2.обесценивание материалов

3.выбытие и списание товаров

4.излишек товаров

5.списание товаров

5.К методам оценки товарно-материальных запасов относятся

1.ФИФО, ЛИФО, сплошная идентификация

2.средневзвешенная стоимость, ФИФО, специфическая идентификация

3.средневзвешенная стоимость, ФИФО, ЛИФО

4.ФИФО, ЛИФО, ХИФО

5.средневзвешенная стоимость, ЛИФО, сплошная идентификация

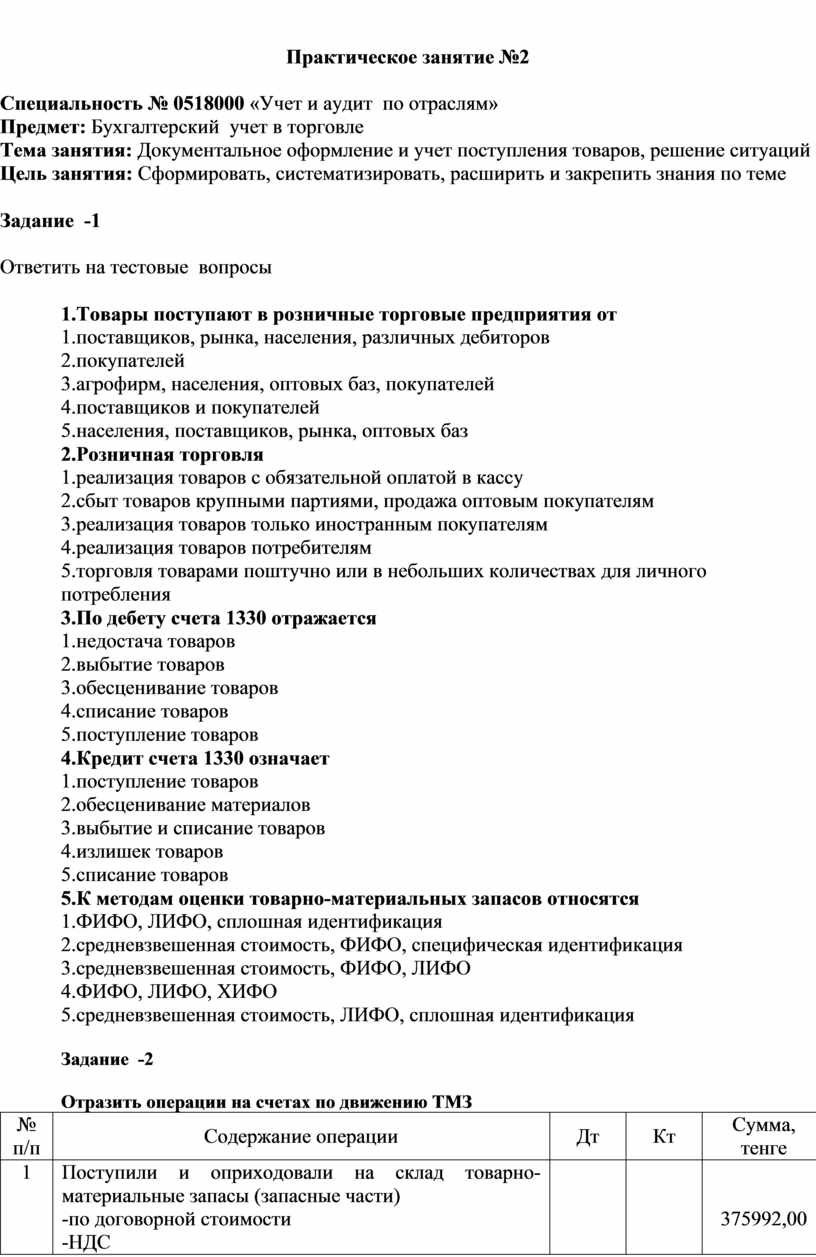

Задание -2

Отразить операции на счетах по движению ТМЗ

|

№ п/п |

Содержание операции |

Дт |

Кт |

Сумма, тенге |

|

1 |

Поступили и оприходовали на склад товарно-материальные запасы (запасные части) -по договорной стоимости -НДС |

|

|

375992,00

|

|

2 |

Поступили и оприходовали на склад товарно-материальные запасы (ГСМ) -по договорной стоимости -НДС |

|

|

1601588,00

|

|

3 |

Приобретены строительные материалы за счет подотчетных сумм |

|

|

150397,00 |

|

4 |

Приобретен сжиженный углеводородный газ от поставщиков -по договорной стоимости -НДС |

|

|

2247532,00

|

|

5 |

Приобретены товары у поставщиков -по договорной стоимости -НДС |

|

|

149835,00

|

|

6 |

Приобретены канцтовары подотчетным лицом, с оплатой из подотчетных сумм |

|

|

39750,00 |

|

7 |

Признание расходов, прямо связанных с доставкой товаров (услуги грузового автотранспорта) -по договорной стоимости -НДС |

|

|

280000,00 36400,00 |

|

8 |

Оприходование излишков запасных частей выявленных в результате инвентаризации |

|

|

12860,00 |

|

9 |

На основании приемного акта оприходована на склад спецодежда -по договорной стоимости -НДС |

|

|

5700,00

|

|

10 |

Возврат поставщику некачественных товаров, согласно претензионного письма -на договорную стоимость -на сумму НДС |

|

|

140230,00

|

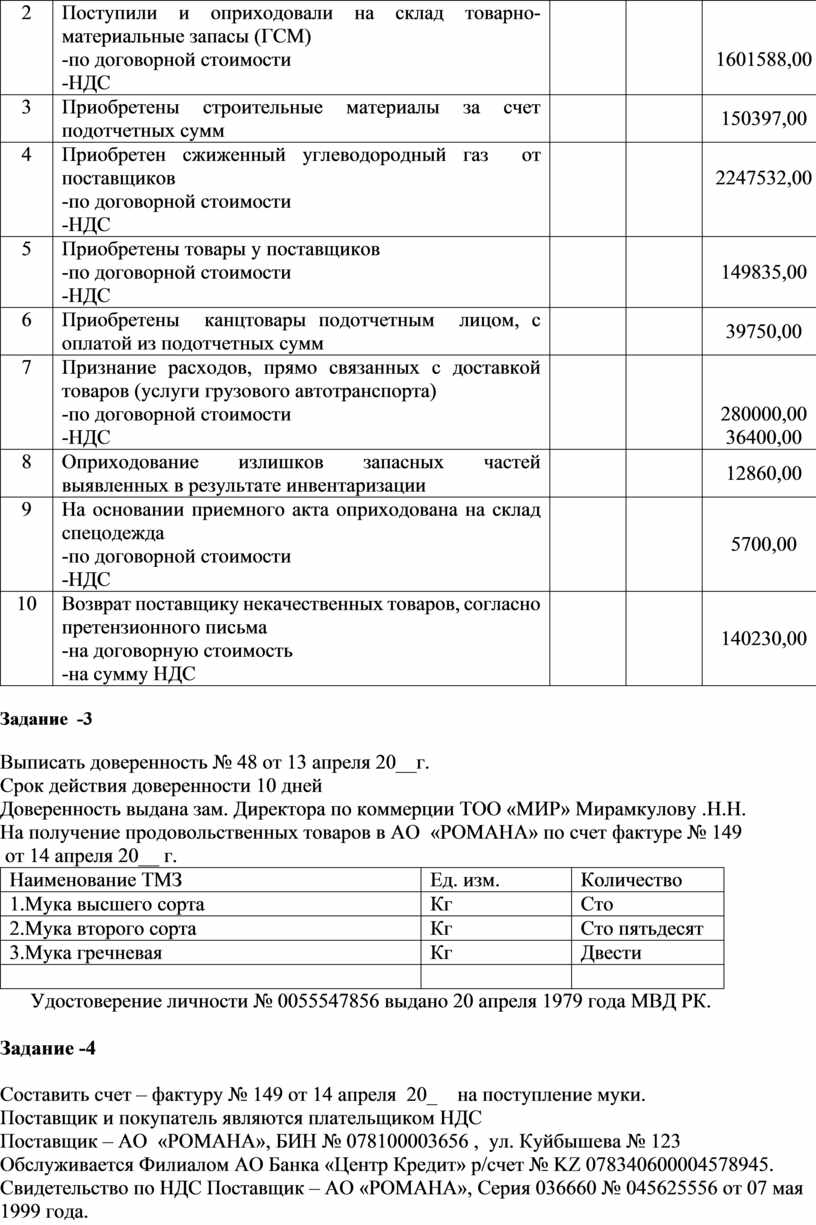

Задание -3

Выписать доверенность № 48 от 13 апреля 20__г.

Срок действия доверенности 10 дней

Доверенность выдана зам. Директора по коммерции ТОО «МИР» Мирамкулову .Н.Н.

На получение продовольственных товаров в АО «РОМАНА» по счет фактуре № 149

от 14 апреля 20__ г.

|

Наименование ТМЗ |

Ед. изм. |

Количество |

|

1.Мука высшего сорта |

Кг |

Сто |

|

2.Мука второго сорта |

Кг |

Сто пятьдесят |

|

3.Мука гречневая |

Кг |

Двести |

|

|

|

|

Удостоверение личности № 0055547856 выдано 20 апреля 1979 года МВД РК.

Задание -4

Составить счет – фактуру № 149 от 14 апреля 20_ на поступление муки.

Поставщик и покупатель являются плательщиком НДС

Поставщик – АО «РОМАНА», БИН № 078100003656 , ул. Куйбышева № 123 Обслуживается Филиалом АО Банка «Центр Кредит» р/счет № KZ 078340600004578945. Свидетельство по НДС Поставщик – АО «РОМАНА», Серия 036660 № 045625556 от 07 мая 1999 года.

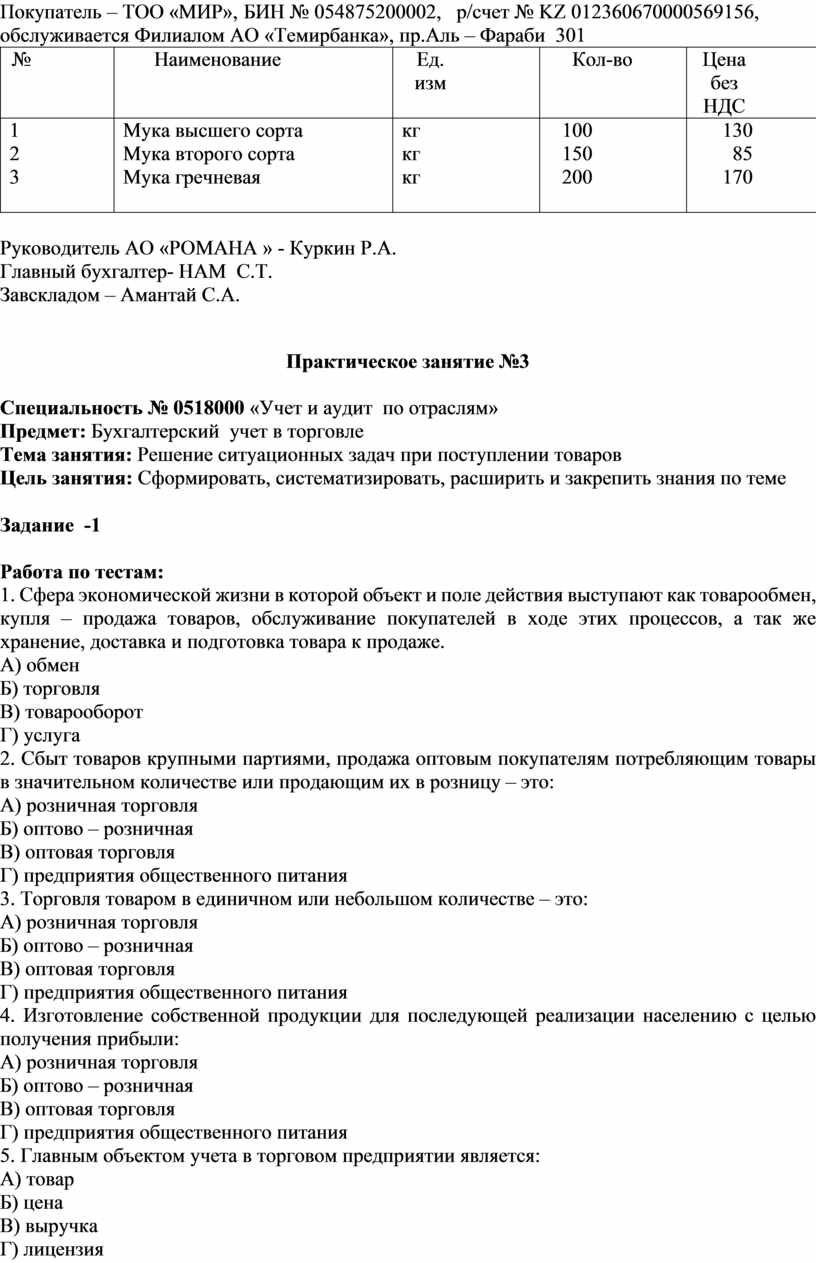

Покупатель – ТОО «МИР», БИН № 054875200002, р/счет № KZ 012360670000569156, обслуживается Филиалом АО «Темирбанка», пр.Аль – Фараби 301

|

№ |

Наименование |

Ед. изм |

Кол-во |

Цена без НДС |

|

1 2 3

|

Мука высшего сорта Мука второго сорта Мука гречневая

|

кг кг кг

|

100 150 200

|

130 85 170 |

Руководитель АО «РОМАНА » - Куркин Р.А.

Главный бухгалтер- НАМ С.Т.

Завскладом – Амантай С.А.

Практическое занятие №3

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Решение ситуационных задач при поступлении товаров

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

Работа по тестам:

1. Сфера экономической жизни в которой объект и поле действия выступают как товарообмен, купля – продажа товаров, обслуживание покупателей в ходе этих процессов, а так же хранение, доставка и подготовка товара к продаже.

А) обмен

Б) торговля

В) товарооборот

Г) услуга

2. Сбыт товаров крупными партиями, продажа оптовым покупателям потребляющим товары в значительном количестве или продающим их в розницу – это:

А) розничная торговля

Б) оптово – розничная

В) оптовая торговля

Г) предприятия общественного питания

3. Торговля товаром в единичном или небольшом количестве – это:

А) розничная торговля

Б) оптово – розничная

В) оптовая торговля

Г) предприятия общественного питания

4. Изготовление собственной продукции для последующей реализации населению с целью получения прибыли:

А) розничная торговля

Б) оптово – розничная

В) оптовая торговля

Г) предприятия общественного питания

5. Главным объектом учета в торговом предприятии является:

А) товар

Б) цена

В) выручка

Г) лицензия

6. Какой бухгалтерский счет предназначен для учета товаров в торговом предприятии:

А) 6010

Б) 1330

В) 7110

Г) 7010

7. Денежные средства полученные от продажи товаров, выполнения работ или оказания услуг:

А) торговая наценка

Б) выручка

В) себестоимость

Г) лицензия

8. Сумма добавляемая к цене товара с целью покрытия расходов торгового предприятия и получения прибыли:

А) торговая наценка

Б) выручка

В) себестоимость

Г) лицензия

9. Движение товара от торговых предприятий к юридическим или физическим лицам:

А) цена закупки

Б) товарооборот

В) себестоимость

Г) торговая наценка

10. Свободная отпускаемая цена с добавлением оптовой надбавки и расходов связанных с закупкой товаров:

А) цена закупки

Б) товарооборот

В) себестоимость

Г) торговая наценка

11. Стоимость товара приобретенного ранее у оптовой базы и предназначенного для продажи:

А) себестоимость товара

Б) себестоимость приобретенного товара

В) себестоимость оприходованного товара

Г) себестоимость реализованного товара

12. Сумма затрат, которые осуществляет торговое предприятие за свой счет при обслуживании и организации процесса реализации:

А) лицензия

Б) товарооборот

В) расходы по реализации

Г) выручка

13. Право на осуществление торговых операций – это:

А) лицензия

Б) товарооборот

В) расходы по реализации

Г) выручка

14. Назовите одну из схем учета товара в торговом предприятии:

А) индивидуальная

Б) натурально – стоимостная

В) стоимостная

Г) все ответы верны

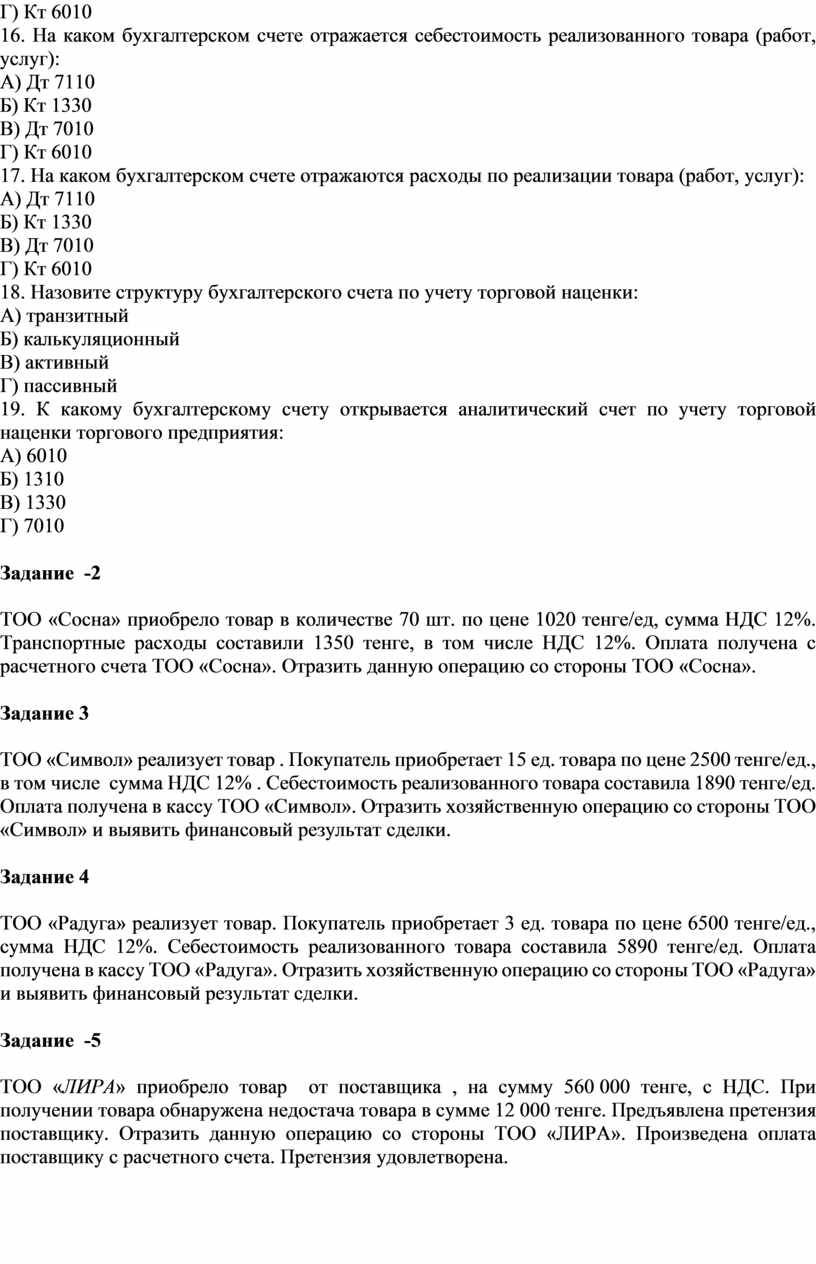

15. На каком бухгалтерском счете отражается выручка от реализации товаров (работ, услуг):

А) Дт 6010

Б) Кт 1330

В) Дт 7010

Г) Кт 6010

16. На каком бухгалтерском счете отражается себестоимость реализованного товара (работ, услуг):

А) Дт 7110

Б) Кт 1330

В) Дт 7010

Г) Кт 6010

17. На каком бухгалтерском счете отражаются расходы по реализации товара (работ, услуг):

А) Дт 7110

Б) Кт 1330

В) Дт 7010

Г) Кт 6010

18. Назовите структуру бухгалтерского счета по учету торговой наценки:

А) транзитный

Б) калькуляционный

В) активный

Г) пассивный

19. К какому бухгалтерскому счету открывается аналитический счет по учету торговой наценки торгового предприятия:

А) 6010

Б) 1310

В) 1330

Г) 7010

Задание -2

ТОО «Сосна» приобрело товар в количестве 70 шт. по цене 1020 тенге/ед, сумма НДС 12%. Транспортные расходы составили 1350 тенге, в том числе НДС 12%. Оплата получена с расчетного счета ТОО «Сосна». Отразить данную операцию со стороны ТОО «Сосна».

Задание 3

ТОО «Символ» реализует товар . Покупатель приобретает 15 ед. товара по цене 2500 тенге/ед., в том числе сумма НДС 12% . Себестоимость реализованного товара составила 1890 тенге/ед. Оплата получена в кассу ТОО «Символ». Отразить хозяйственную операцию со стороны ТОО «Символ» и выявить финансовый результат сделки.

Задание 4

ТОО «Радуга» реализует товар. Покупатель приобретает 3 ед. товара по цене 6500 тенге/ед., сумма НДС 12%. Себестоимость реализованного товара составила 5890 тенге/ед. Оплата получена в кассу ТОО «Радуга». Отразить хозяйственную операцию со стороны ТОО «Радуга» и выявить финансовый результат сделки.

Задание -5

ТОО «ЛИРА» приобрело товар от поставщика , на сумму 560 000 тенге, с НДС. При получении товара обнаружена недостача товара в сумме 12 000 тенге. Предъявлена претензия поставщику. Отразить данную операцию со стороны ТОО «ЛИРА». Произведена оплата поставщику с расчетного счета. Претензия удовлетворена.

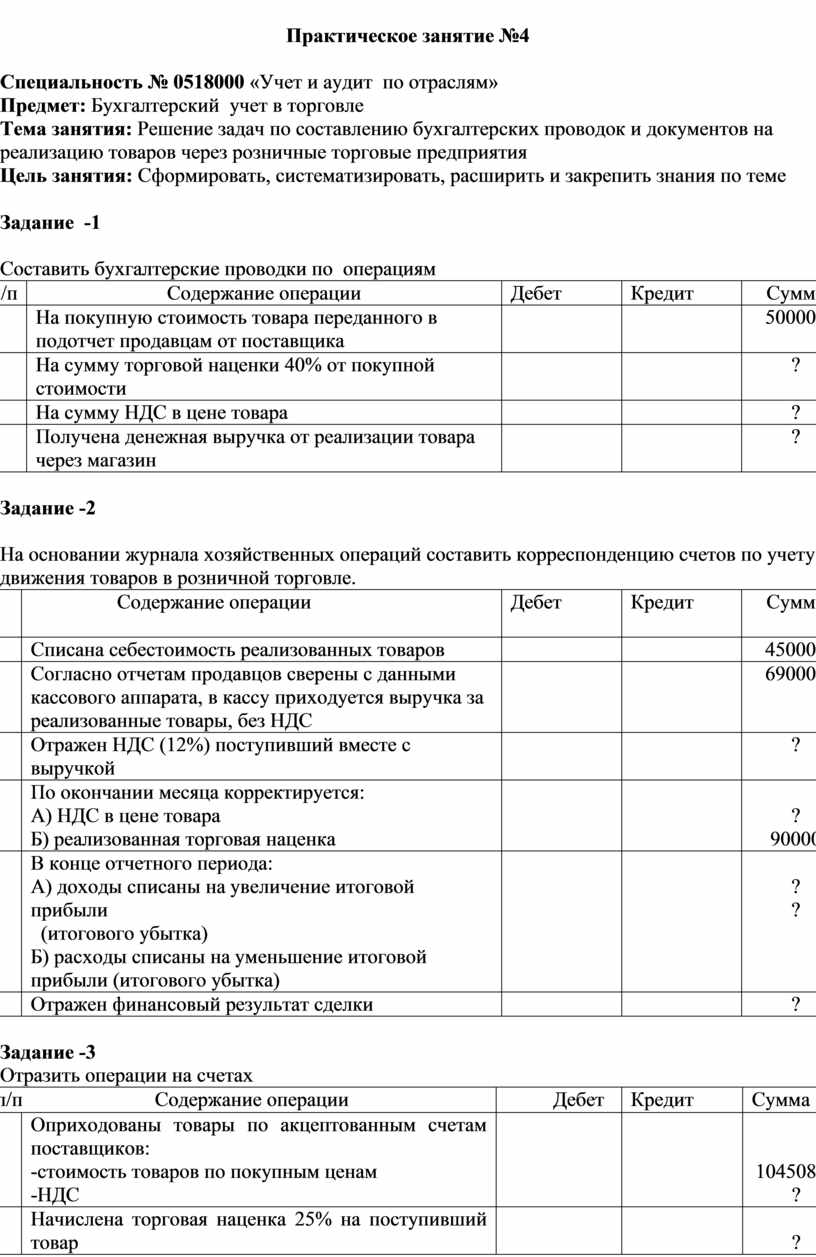

Практическое занятие №4

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Решение задач по составлению бухгалтерских проводок и документов на реализацию товаров через розничные торговые предприятия

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

Составить бухгалтерские проводки по операциям

|

№п/п |

Содержание операции |

Дебет |

Кредит |

Сумма |

|

1 |

На покупную стоимость товара переданного в подотчет продавцам от поставщика |

|

|

500000 |

|

2 |

На сумму торговой наценки 40% от покупной стоимости |

|

|

? |

|

3 |

На сумму НДС в цене товара |

|

|

? |

|

4 |

Получена денежная выручка от реализации товара через магазин |

|

|

? |

Задание -2

На основании журнала хозяйственных операций составить корреспонденцию счетов по учету движения товаров в розничной торговле.

|

№ п/п |

Содержание операции |

Дебет |

Кредит |

Сумма |

|

1 |

Списана себестоимость реализованных товаров |

|

|

450000 |

|

2 |

Согласно отчетам продавцов сверены с данными кассового аппарата, в кассу приходуется выручка за реализованные товары, без НДС |

|

|

690000 |

|

3 |

Отражен НДС (12%) поступивший вместе с выручкой |

|

|

? |

|

4 |

По окончании месяца корректируется: А) НДС в цене товара Б) реализованная торговая наценка |

|

|

? 90000 |

|

5 |

В конце отчетного периода: А) доходы списаны на увеличение итоговой прибыли (итогового убытка) Б) расходы списаны на уменьшение итоговой прибыли (итогового убытка) |

|

|

? ? |

|

6 |

Отражен финансовый результат сделки |

|

|

? |

Задание -3

Отразить операции на счетах

|

№ п/п Содержание операции |

Дебет |

Кредит |

Сумма |

|

|

1 |

Оприходованы товары по акцептованным счетам поставщиков: -стоимость товаров по покупным ценам -НДС |

|

|

10450800 ? |

|

2 |

Начислена торговая наценка 25% на поступивший товар |

|

|

? |

|

3 |

Оприходована выручка от реализации товара 9600000, в том числе НДС 12% |

|

|

? ? |

|

4 |

Оплачены счета поставщиков |

|

|

? |

|

5 |

Сдана выручка на расчетный счет в банк |

|

|

7000000 |

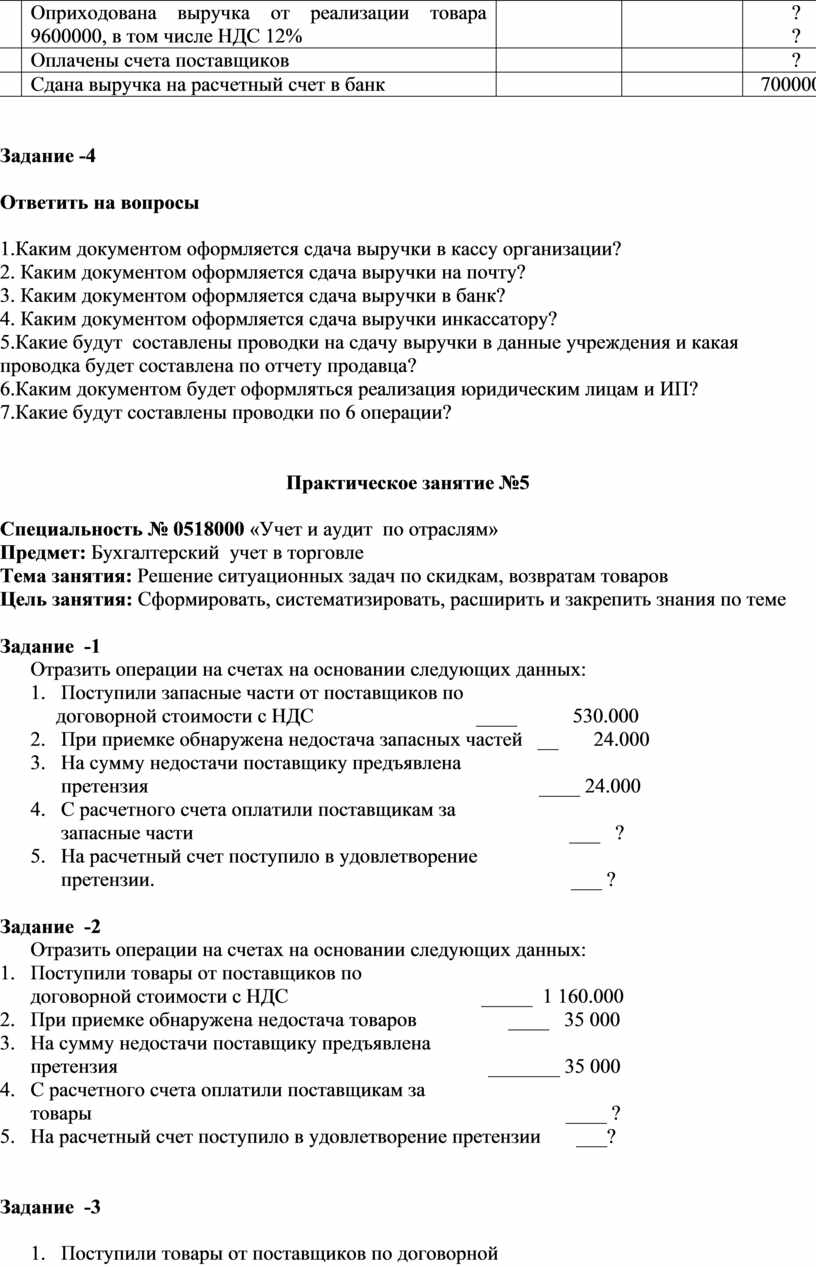

Задание -4

Ответить на вопросы

1.Каким документом оформляется сдача выручки в кассу организации?

2. Каким документом оформляется сдача выручки на почту?

3. Каким документом оформляется сдача выручки в банк?

4. Каким документом оформляется сдача выручки инкассатору?

5.Какие будут составлены проводки на сдачу выручки в данные учреждения и какая проводка будет составлена по отчету продавца?

6.Каким документом будет оформляться реализация юридическим лицам и ИП?

7.Какие будут составлены проводки по 6 операции?

Практическое занятие №5

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Решение ситуационных задач по скидкам, возвратам товаров

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

Отразить операции на счетах на основании следующих данных:

договорной стоимости с НДС ____ 530.000

претензия ____ 24.000

запасные части ___ ?

претензии. ___ ?

Задание -2

Отразить операции на счетах на основании следующих данных:

1. Поступили товары от поставщиков по

договорной стоимости с НДС _____ 1 160.000

2. При приемке обнаружена недостача товаров ____ 35 000

3. На сумму недостачи поставщику предъявлена

претензия _______ 35 000

4. С расчетного счета оплатили поставщикам за

товары ____ ?

5. На расчетный счет поступило в удовлетворение претензии ___?

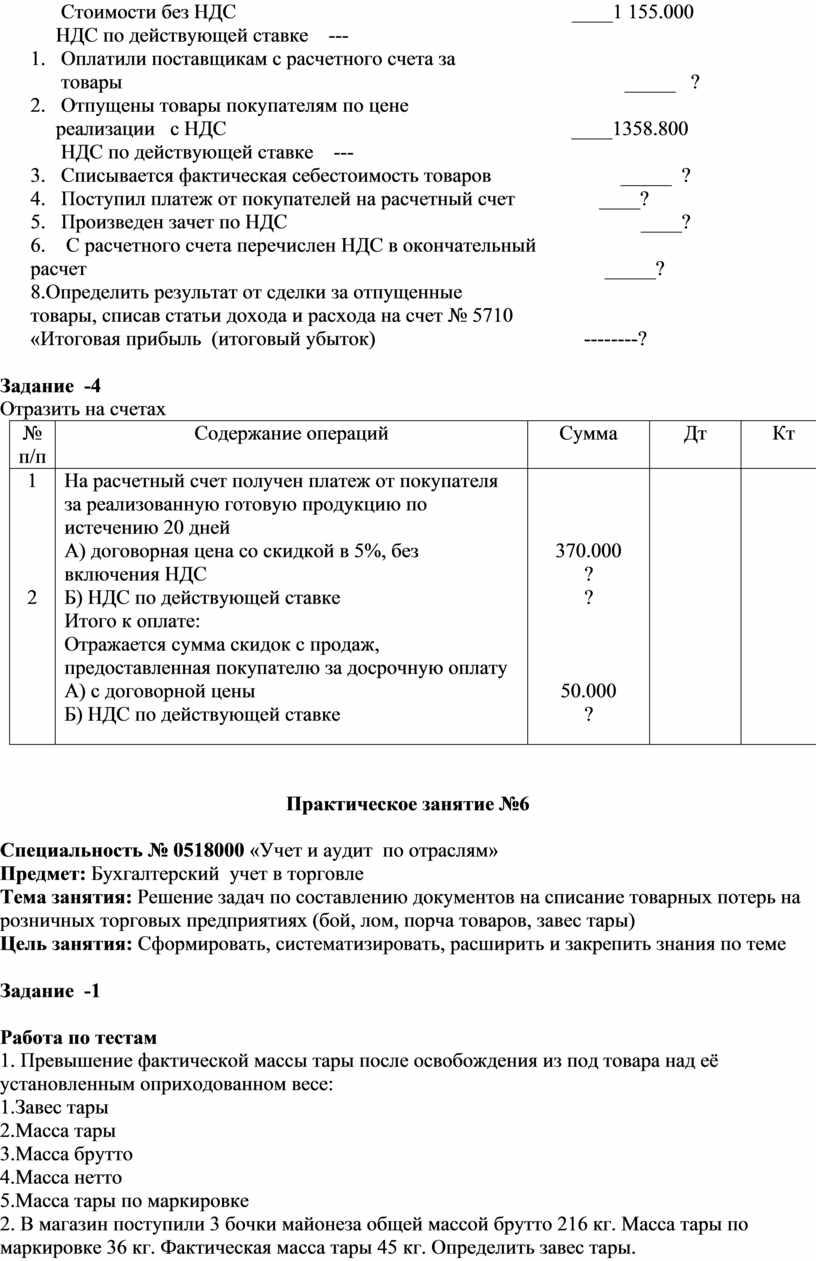

Задание -3

Стоимости без НДС ____1 155.000

НДС по действующей ставке ---

товары _____ ?

реализации с НДС ____1358.800

НДС по действующей ставке ---

расчет _____?

8.Определить результат от сделки за отпущенные

товары, списав статьи дохода и расхода на счет № 5710

«Итоговая прибыль (итоговый убыток) --------?

Задание -4

Отразить на счетах

|

№п/п |

Содержание операций |

Сумма |

Дт |

Кт |

|

1

2

|

На расчетный счет получен платеж от покупателя за реализованную готовую продукцию по истечению 20 дней А) договорная цена со скидкой в 5%, без включения НДС Б) НДС по действующей ставке Итого к оплате: Отражается сумма скидок с продаж, предоставленная покупателю за досрочную оплату А) с договорной цены Б) НДС по действующей ставке |

370.000 ? ?

50.000 ? |

|

|

Практическое занятие №6

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Решение задач по составлению документов на списание товарных потерь на розничных торговых предприятиях (бой, лом, порча товаров, завес тары)

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

Работа по тестам

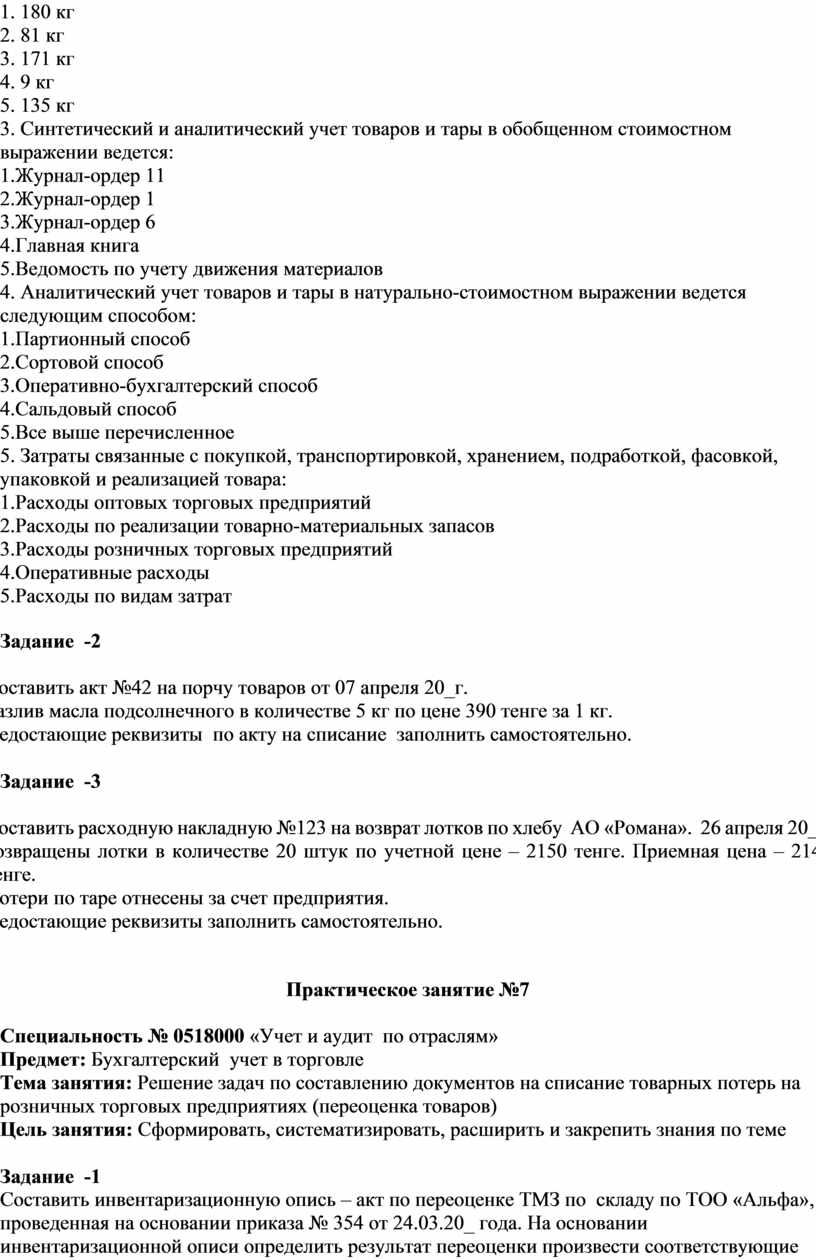

1. Превышение фактической массы тары после освобождения из под товара над её установленным оприходованном весе:

1.Завес тары

2.Масса тары

3.Масса брутто

4.Масса нетто

5.Масса тары по маркировке

2. В магазин поступили 3 бочки майонеза общей массой брутто 216 кг. Масса тары по маркировке 36 кг. Фактическая масса тары 45 кг. Определить завес тары.

1. 180 кг

2. 81 кг

3. 171 кг

4. 9 кг

5. 135 кг

3. Синтетический и аналитический учет товаров и тары в обобщенном стоимостном выражении ведется:

1.Журнал-ордер 11

2.Журнал-ордер 1

3.Журнал-ордер 6

4.Главная книга

5.Bедомость по учету движения материалов

4. Аналитический учет товаров и тары в натурально-стоимостном выражении ведется следующим способом:

1.Партионный способ

2.Сортовой способ

3.Оперативно-бухгалтерский способ

4.Сальдовый способ

5.Все выше перечисленное

5. Затраты связанные с покупкой, транспортировкой, хранением, подработкой, фасовкой, упаковкой и реализацией товара:

1.Расходы оптовых торговых предприятий

2.Расходы по реализации товарно-материальных запасов

3.Расходы розничных торговых предприятий

4.Оперативные расходы

5.Расходы по видам затрат

Задание -2

Составить акт №42 на порчу товаров от 07 апреля 20_г.

Разлив масла подсолнечного в количестве 5 кг по цене 390 тенге за 1 кг.

Недостающие реквизиты по акту на списание заполнить самостоятельно.

Задание -3

Составить расходную накладную №123 на возврат лотков по хлебу АО «Романа». 26 апреля 20_г. возвращены лотки в количестве 20 штук по учетной цене – 2150 тенге. Приемная цена – 2145 тенге.

Потери по таре отнесены за счет предприятия.

Недостающие реквизиты заполнить самостоятельно.

Практическое занятие №7

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Решение задач по составлению документов на списание товарных потерь на розничных торговых предприятиях (переоценка товаров)

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

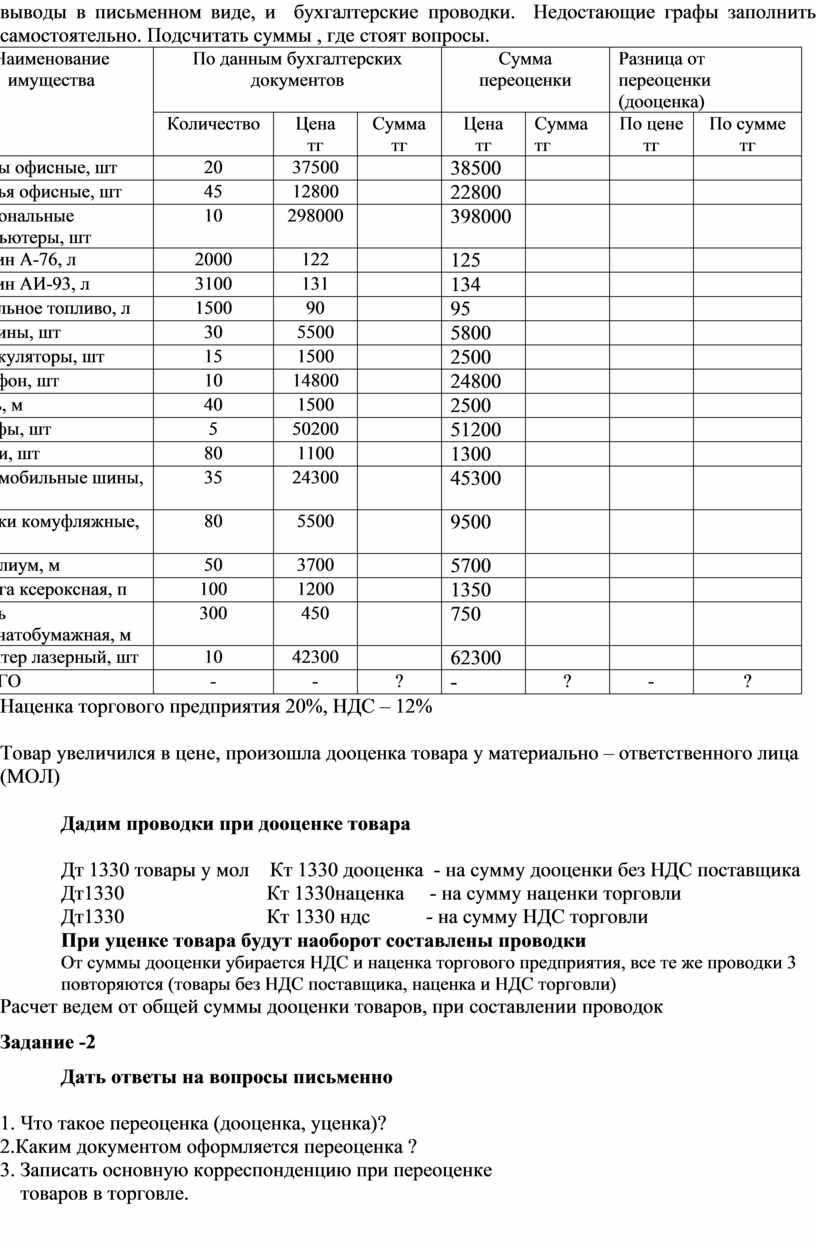

Составить инвентаризационную опись – акт по переоценке ТМЗ по складу по ТОО «Альфа», проведенная на основании приказа № 354 от 24.03.20_ года. На основании инвентаризационной описи определить результат переоценки произвести соответствующие выводы в письменном виде, и бухгалтерские проводки. Недостающие графы заполнить самостоятельно. Подсчитать суммы , где стоят вопросы.

|

Наименование имущества |

По данным бухгалтерских документов |

Сумма переоценки |

Разница от переоценки (дооценка) |

||||

|

Количество |

Цена тг |

Сумма тг |

Цена тг |

Сумма тг |

По цене тг |

По сумме тг |

|

|

Столы офисные, шт |

20 |

37500 |

|

38500 |

|

|

|

|

Стулья офисные, шт |

45 |

12800 |

|

22800 |

|

|

|

|

Персональные компьютеры, шт |

10 |

298000 |

|

398000 |

|

|

|

|

Бензин А-76, л |

2000 |

122 |

|

125 |

|

|

|

|

Бензин АИ-93, л |

3100 |

131 |

|

134 |

|

|

|

|

Дизельное топливо, л |

1500 |

90 |

|

95 |

|

|

|

|

Гардины, шт |

30 |

5500 |

|

5800 |

|

|

|

|

Калькуляторы, шт |

15 |

1500 |

|

2500 |

|

|

|

|

Телефон, шт |

10 |

14800 |

|

24800 |

|

|

|

|

Тюль, м |

40 |

1500 |

|

2500 |

|

|

|

|

Шкафы, шт |

5 |

50200 |

|

51200 |

|

|

|

|

Доски, шт |

80 |

1100 |

|

1300 |

|

|

|

|

Автомобильные шины, шт |

35 |

24300 |

|

45300 |

|

|

|

|

Куртки комуфляжные, шт |

80 |

5500 |

|

9500 |

|

|

|

|

Ленолиум, м |

50 |

3700 |

|

5700 |

|

|

|

|

Бумага ксероксная, п |

100 |

1200 |

|

1350 |

|

|

|

|

Ткань хлопчатобумажная, м |

300 |

450 |

|

750 |

|

|

|

|

Принтер лазерный, шт |

10 |

42300 |

|

62300 |

|

|

|

|

ИТОГО |

- |

- |

? |

- |

? |

- |

? |

Наценка торгового предприятия 20%, НДС – 12%

Товар увеличился в цене, произошла дооценка товара у материально – ответственного лица (МОЛ)

Дадим проводки при дооценке товара

Дт 1330 товары у мол Кт 1330 дооценка - на сумму дооценки без НДС поставщика

Дт1330 Кт 1330наценка - на сумму наценки торговли

Дт1330 Кт 1330 ндс - на сумму НДС торговли

При уценке товара будут наоборот составлены проводки

От суммы дооценки убирается НДС и наценка торгового предприятия, все те же проводки 3 повторяются (товары без НДС поставщика, наценка и НДС торговли)

Расчет ведем от общей суммы дооценки товаров, при составлении проводок

Задание -2

Дать ответы на вопросы письменно

1. Что такое переоценка (дооценка, уценка)?

2.Каким документом оформляется переоценка ?

3. Записать основную корреспонденцию при переоценке

товаров в торговле.

Практическое занятие №8

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Решение задач по составлению товарных отчетов на розничных торговых и оптовых предприятиях

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

Ответить на вопросы

1. Написать основные документы при поступлении товаров в розничную торговлю?

2. Написать основные документы при реализации товаров в торговле?

3. Записать основную корреспонденцию (проводки) при поступлении и выбытии товаров и тары в торговле.

4. Что такое завес тары?

5. Что такое естественная убыль товаров?

6.Какими документами оформляются товарные потери?

7.Какой отчет составляют продавцы, в скольких экземплярах?

8. Где берут остатки на начало?

9. Как часто составляют отчет?

10.Что является основанием для составления отчета?

Задание -2

Отразить операции на счетах по движению товаров в магазине

Операции магазина с 1 – 7 марта 200__г.

1. По счет – фактуре №543 от ТОО «Лидия» поступили товары

договорная стоимость с НДС - 348.000

тара на сумму - 2.100

Торговая наценка - 25 %

НДС в цене по действующей ставке 12%, рассчитать и

найти окончательно продажную стоимость товара

Примечание: Иметь ввиду, что на тару НДС не накручивается

Все расчеты делаете с товаром, а в конце ,когда будете давать проводки на сумму товара без НДС прибавляете стоимость тары и все.

2. По квитанции № 49 от 2 марта сдана торговая выручка в кассу

организации в сумме - 224.000

3. 4 марта составлен акт №2 на порчу товаров в сумме - 890 тенге.

Порча отнесена за счет организации ( Дт 7110 Кт1330 – 890 тг)

4. 5 марта поступили товары от фабрики «Баян – Сулу» по счет – фактуре №576.

Договорная цена с НДС -332.900

Торговая наценка 25 %

НДС в цене по действующей ставке 12%, рассчитать и

найти окончательно продажную стоимость товара и дать проводки

5. 6 марта по расходной накладной №14 возвращена тара поставщику

учетная цена - 12.200 тг

приемная цена - 10.000 тг

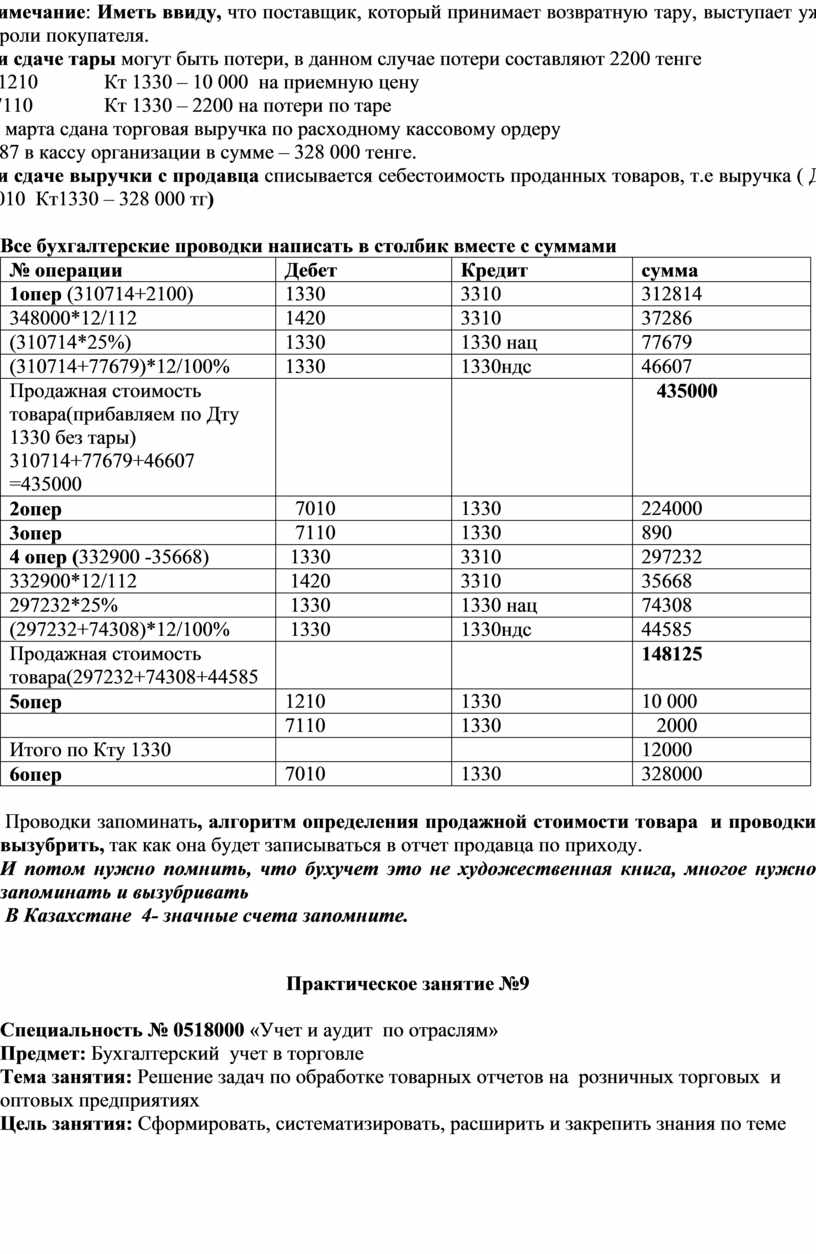

Примечание: Иметь ввиду, что поставщик, который принимает возвратную тару, выступает уже в роли покупателя.

При сдаче тары могут быть потери, в данном случае потери составляют 2200 тенге

Дт 1210 Кт 1330 – 10 000 на приемную цену

Дт7110 Кт 1330 – 2200 на потери по таре

6. 7 марта сдана торговая выручка по расходному кассовому ордеру

№ 87 в кассу организации в сумме – 328 000 тенге.

При сдаче выручки с продавца списывается себестоимость проданных товаров, т.е выручка ( Дт 7010 Кт1330 – 328 000 тг)

Все бухгалтерские проводки написать в столбик вместе с суммами

|

№ операции |

Дебет |

Кредит |

сумма |

|

1опер (310714+2100) |

1330 |

3310 |

312814 |

|

348000*12/112 |

1420 |

3310 |

37286 |

|

(310714*25%) |

1330 |

1330 нац |

77679 |

|

(310714+77679)*12/100% |

1330 |

1330ндс |

46607 |

|

Продажная стоимость товара(прибавляем по Дту 1330 без тары) 310714+77679+46607 =435000 |

|

|

435000 |

|

2опер |

7010 |

1330 |

224000 |

|

3опер |

7110 |

1330 |

890 |

|

4 опер (332900 -35668) |

1330 |

3310 |

297232 |

|

332900*12/112 |

1420 |

3310 |

35668 |

|

297232*25% |

1330 |

1330 нац |

74308 |

|

(297232+74308)*12/100% |

1330 |

1330ндс |

44585 |

|

Продажная стоимость товара(297232+74308+44585 |

|

|

148125 |

|

5опер |

1210 |

1330 |

10 000 |

|

|

7110 |

1330 |

2000 |

|

Итого по Кту 1330 |

|

|

12000 |

|

6опер |

7010 |

1330 |

328000 |

Проводки запоминать, алгоритм определения продажной стоимости товара и проводки вызубрить, так как она будет записываться в отчет продавца по приходу.

И потом нужно помнить, что бухучет это не художественная книга, многое нужно запоминать и вызубривать

В Казахстане 4- значные счета запомните.

Практическое занятие №9

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Решение задач по обработке товарных отчетов на розничных торговых и оптовых предприятиях

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

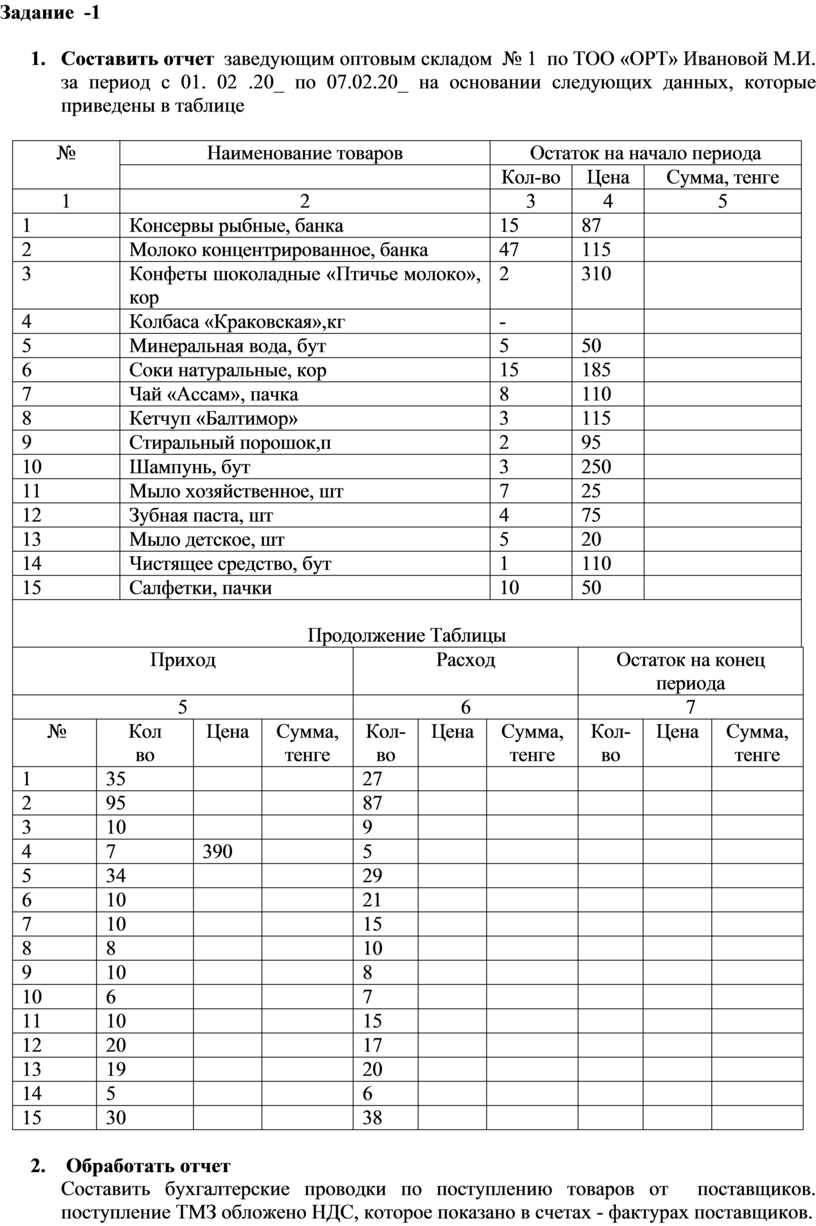

|

№ |

Наименование товаров |

Остаток на начало периода |

|

|||||||||||

|

|

Кол-во |

Цена |

Сумма, тенге |

|

||||||||||

|

1 |

2 |

3 |

4 |

5 |

|

|||||||||

|

1 |

Консервы рыбные, банка |

15 |

87 |

|

|

|||||||||

|

2 |

Молоко концентрированное, банка |

47 |

115 |

|

|

|||||||||

|

3 |

Конфеты шоколадные «Птичье молоко», кор |

2 |

310 |

|

|

|||||||||

|

4 |

Колбаса «Краковская»,кг |

- |

|

|

|

|||||||||

|

5 |

Минеральная вода, бут |

5 |

50 |

|

|

|||||||||

|

6 |

Соки натуральные, кор |

15 |

185 |

|

|

|||||||||

|

7 |

Чай «Ассам», пачка |

8 |

110 |

|

|

|||||||||

|

8 |

Кетчуп «Балтимор» |

3 |

115 |

|

|

|||||||||

|

9 |

Стиральный порошок,п |

2 |

95 |

|

|

|||||||||

|

10 |

Шампунь, бут |

3 |

250 |

|

|

|||||||||

|

11 |

Мыло хозяйственное, шт |

7 |

25 |

|

|

|||||||||

|

12 |

Зубная паста, шт |

4 |

75 |

|

|

|||||||||

|

13 |

Мыло детское, шт |

5 |

20 |

|

|

|||||||||

|

14 |

Чистящее средство, бут |

1 |

110 |

|

|

|||||||||

|

15 |

Салфетки, пачки |

10 |

50 |

|

|

|||||||||

|

Продолжение Таблицы |

|

|||||||||||||

|

Приход |

Расход |

Остаток на конец периода |

||||||||||||

|

5 |

6 |

7 |

||||||||||||

|

№ |

Кол во |

Цена |

Сумма, тенге |

Кол-во |

Цена |

Сумма, тенге |

Кол-во |

Цена |

Сумма, тенге |

|||||

|

1 |

35 |

|

|

27 |

|

|

|

|

|

|||||

|

2 |

95 |

|

|

87 |

|

|

|

|

|

|||||

|

3 |

10 |

|

|

9 |

|

|

|

|

|

|||||

|

4 |

7 |

390 |

|

5 |

|

|

|

|

|

|||||

|

5 |

34 |

|

|

29 |

|

|

|

|

|

|||||

|

6 |

10 |

|

|

21 |

|

|

|

|

|

|||||

|

7 |

10 |

|

|

15 |

|

|

|

|

|

|||||

|

8 |

8 |

|

|

10 |

|

|

|

|

|

|||||

|

9 |

10 |

|

|

8 |

|

|

|

|

|

|||||

|

10 |

6 |

|

|

7 |

|

|

|

|

|

|||||

|

11 |

10 |

|

|

15 |

|

|

|

|

|

|||||

|

12 |

20 |

|

|

17 |

|

|

|

|

|

|||||

|

13 |

19 |

|

|

20 |

|

|

|

|

|

|||||

|

14 |

5 |

|

|

6 |

|

|

|

|

|

|||||

|

15 |

30 |

|

|

38 |

|

|

|

|

|

|||||

Составить бухгалтерские проводки по поступлению товаров от поставщиков. поступление ТМЗ обложено НДС, которое показано в счетах - фактурах поставщиков.

При реализации товаров покупателям со склада дать проводки на доход с учетом торговой надбавки, НДС, списать себестоимость реализованных товаров

Все документы по приходу и расходу за период с 01. 02 .20_ по 07. 02. 20_ приложены к отчету. Товары поступили от поставщиков, учет ведется по ценам, указанным в документах поставщиков без включения НДС.

Товары с оптового склада реализованы покупателям. следует учесть цена приобретения будет себестоимостью для ТОО «ОРТ», торговая надбавка на реализованные товары составила 25%.

Поставщики и ТОО «ОРТ» состоят на учете по НДС.

Практическое занятие №10

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Решение задач по составлению инвентаризационных описей, сличительных ведомостей на торговых предприятиях

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

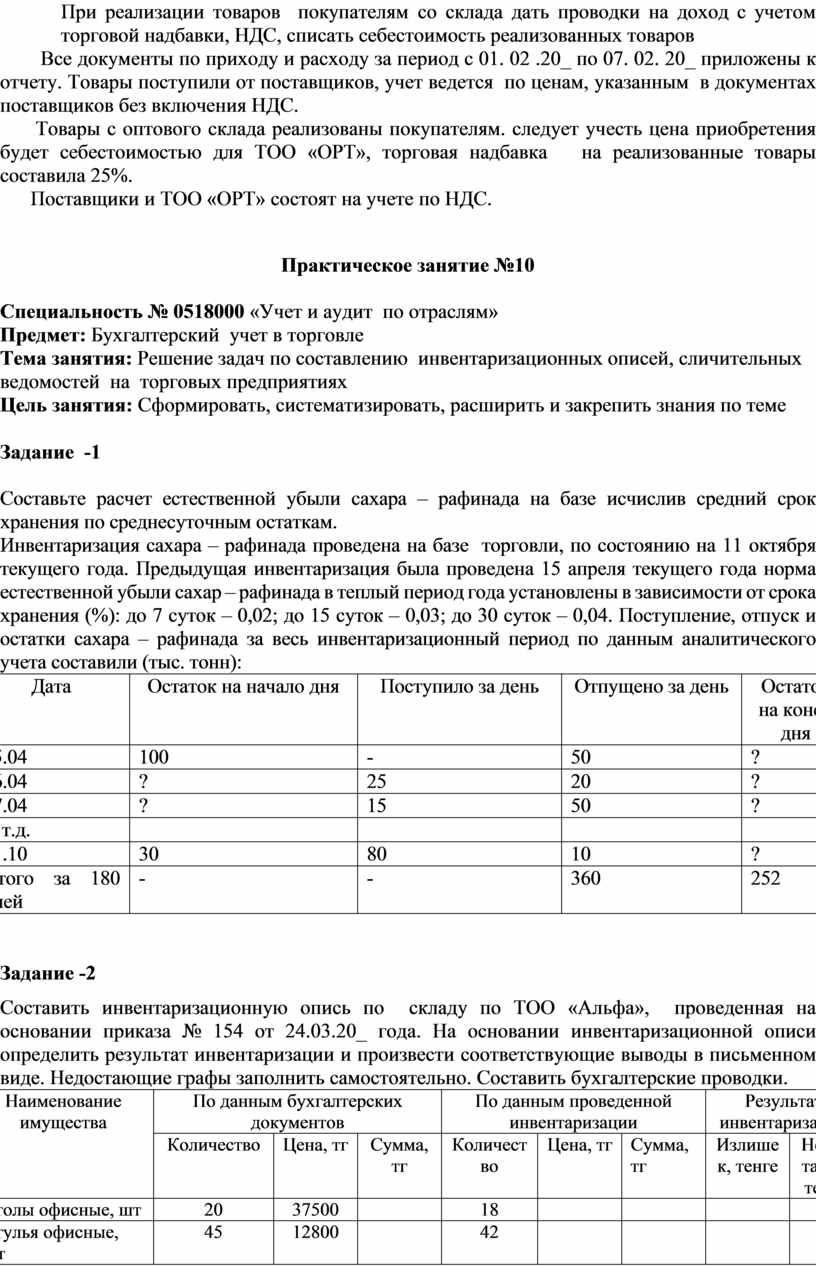

Составьте расчет естественной убыли сахара – рафинада на базе исчислив средний срок хранения по среднесуточным остаткам.

Инвентаризация сахара – рафинада проведена на базе торговли, по состоянию на 11 октября текущего года. Предыдущая инвентаризация была проведена 15 апреля текущего года норма естественной убыли сахар – рафинада в теплый период года установлены в зависимости от срока хранения (%): до 7 суток – 0,02; до 15 суток – 0,03; до 30 суток – 0,04. Поступление, отпуск и остатки сахара – рафинада за весь инвентаризационный период по данным аналитического учета составили (тыс. тонн):

|

Дата |

Остаток на начало дня |

Поступило за день |

Отпущено за день |

Остаток на конец дня |

|

15.04 |

100 |

- |

50 |

? |

|

16.04 |

? |

25 |

20 |

? |

|

17.04 |

? |

15 |

50 |

? |

|

И т.д. |

|

|

|

|

|

11.10 |

30 |

80 |

10 |

? |

|

Итого за 180 дней |

- |

- |

360 |

252 |

Задание -2

Составить инвентаризационную опись по складу по ТОО «Альфа», проведенная на основании приказа № 154 от 24.03.20_ года. На основании инвентаризационной описи определить результат инвентаризации и произвести соответствующие выводы в письменном виде. Недостающие графы заполнить самостоятельно. Составить бухгалтерские проводки.

|

Наименование имущества |

По данным бухгалтерских документов |

По данным проведенной инвентаризации |

Результат инвентаризации |

|||||

|

Количество |

Цена, тг |

Сумма, тг |

Количество |

Цена, тг |

Сумма, тг |

Излишек, тенге |

Недостаток, тенге |

|

|

Столы офисные, шт |

20 |

37500 |

|

18 |

|

|

|

|

|

Стулья офисные, шт |

45 |

12800 |

|

42 |

|

|

|

|

|

Персональные компьютеры, шт |

10 |

298000 |

|

10 |

|

|

|

|

|

Бензин А-76, л |

2000 |

122 |

|

1850 |

|

|

|

|

|

Бензин АИ-93, л |

3100 |

131 |

|

2980 |

|

|

|

|

|

Дизельное топливо, л |

1500 |

90 |

|

1410 |

|

|

|

|

|

Гардины, шт |

30 |

5500 |

|

30 |

|

|

|

|

|

Калькуляторы, шт |

15 |

1500 |

|

14 |

|

|

|

|

|

Телефон, шт |

10 |

14800 |

|

10 |

|

|

|

|

|

Тюль, м |

40 |

1500 |

|

38 |

|

|

|

|

|

Шкафы, шт |

5 |

50200 |

|

5 |

|

|

|

|

|

Доски, шт |

80 |

1100 |

|

75 |

|

|

|

|

|

Автомобильные шины, шт |

35 |

24300 |

|

30 |

|

|

|

|

|

Куртки комуфляжные, шт |

80 |

5500 |

|

79 |

|

|

|

|

|

Ленолиум, м |

50 |

3700 |

|

47 |

|

|

|

|

|

Бумага ксероксная, п |

100 |

1200 |

|

97 |

|

|

|

|

|

Ткань хлопчатобумажная, м |

300 |

450 |

|

276 |

|

|

|

|

|

Принтер лазерный, шт |

10 |

42300 |

|

10 |

|

|

|

|

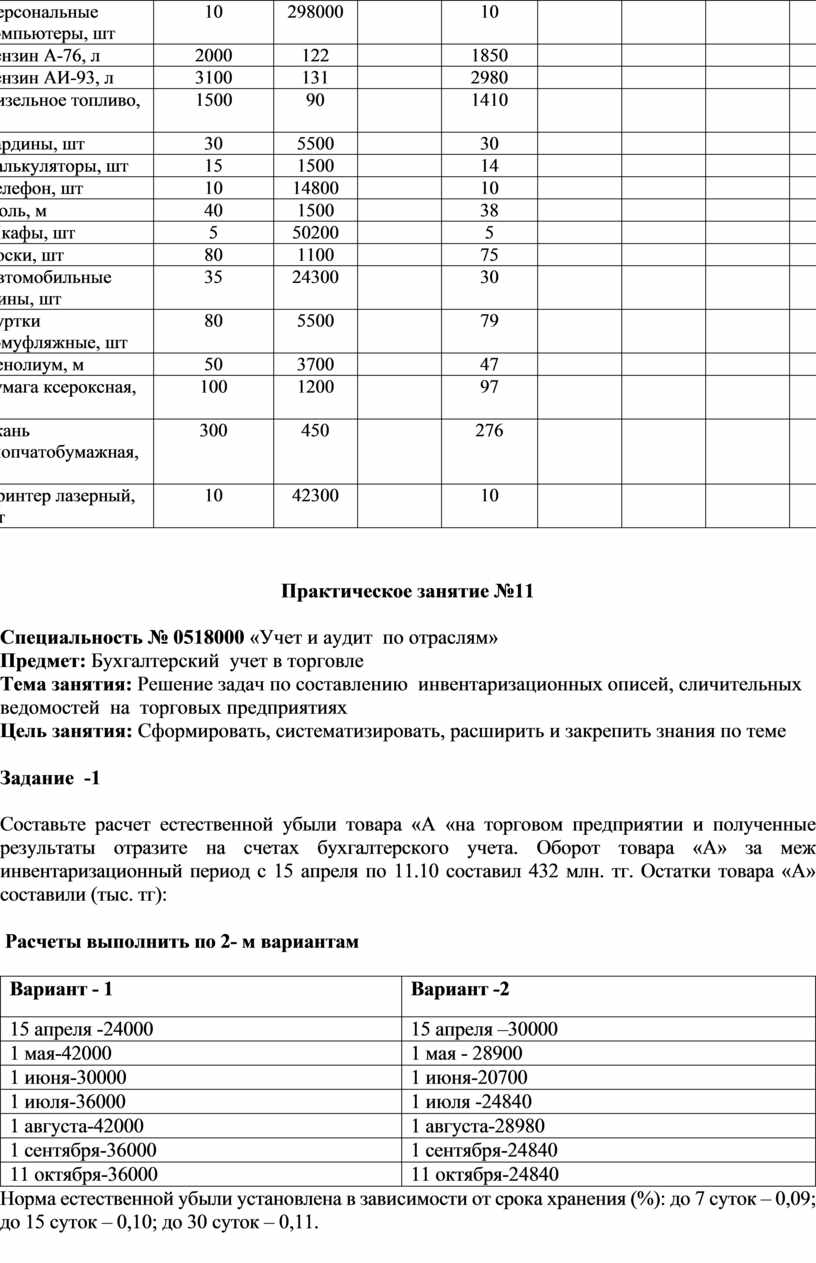

Практическое занятие №11

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Решение задач по составлению инвентаризационных описей, сличительных ведомостей на торговых предприятиях

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

Составьте расчет естественной убыли товара «А «на торговом предприятии и полученные результаты отразите на счетах бухгалтерского учета. Оборот товара «А» за меж инвентаризационный период с 15 апреля по 11.10 составил 432 млн. тг. Остатки товара «А» составили (тыс. тг):

Расчеты выполнить по 2- м вариантам

|

Вариант - 1 |

Вариант -2 |

|

15 апреля -24000 |

15 апреля –30000 |

|

1 мая-42000 |

1 мая - 28900 |

|

1 июня-30000 |

1 июня-20700 |

|

1 июля-36000 |

1 июля -24840 |

|

1 августа-42000 |

1 августа-28980 |

|

1 сентября-36000 |

1 сентября-24840 |

|

11 октября-36000 |

11 октября-24840 |

Норма естественной убыли установлена в зависимости от срока хранения (%): до 7 суток – 0,09; до 15 суток – 0,10; до 30 суток – 0,11.

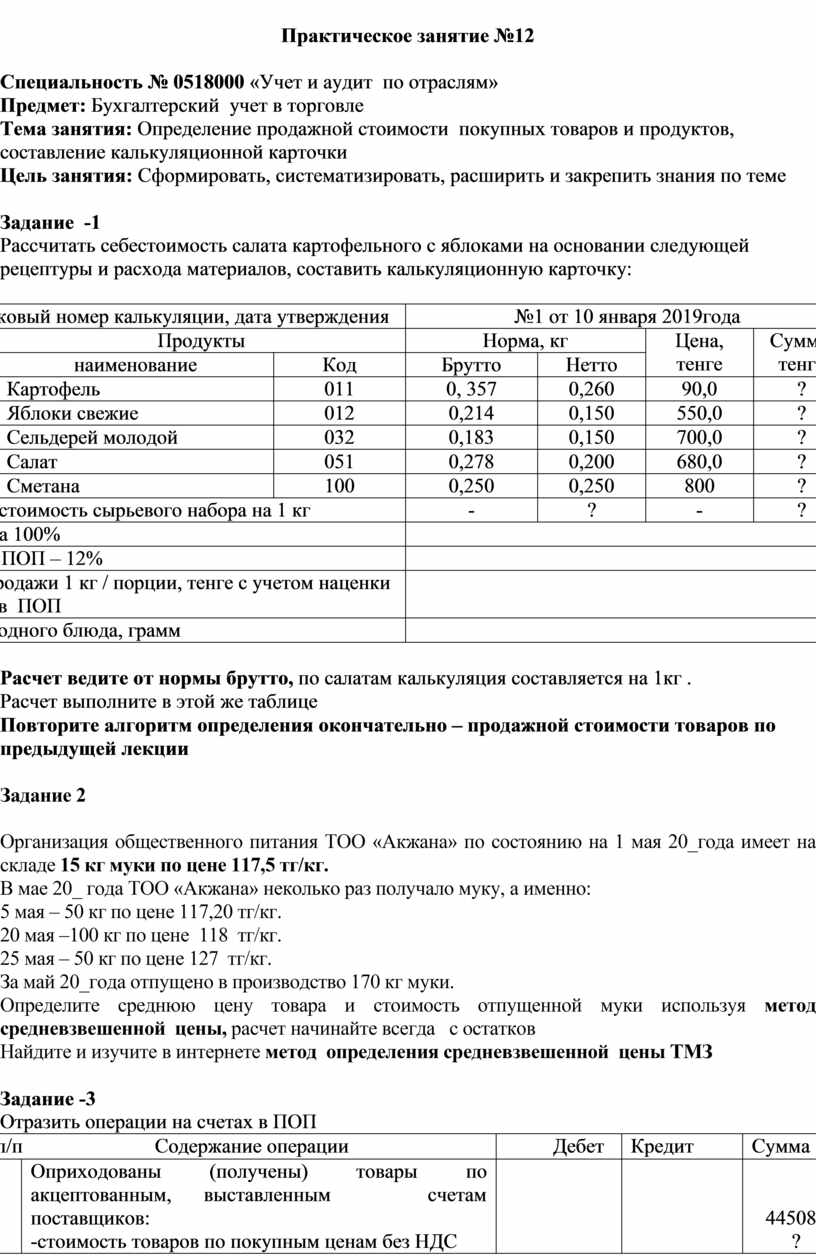

Практическое занятие №12

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Определение продажной стоимости покупных товаров и продуктов, составление калькуляционной карточки

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

Рассчитать себестоимость салата картофельного с яблоками на основании следующей рецептуры и расхода материалов, составить калькуляционную карточку:

|

Порядковый номер калькуляции, дата утверждения |

№1 от 10 января 2019года |

|||||

|

№ |

Продукты |

Норма, кг |

Цена, тенге |

Сумма, тенге |

||

|

наименование |

Код |

Брутто |

Нетто |

|||

|

1 |

Картофель |

011 |

0, 357 |

0,260 |

90,0 |

? |

|

2 |

Яблоки свежие |

012 |

0,214 |

0,150 |

550,0 |

? |

|

3 |

Сельдерей молодой |

032 |

0,183 |

0,150 |

700,0 |

? |

|

4 |

Салат |

051 |

0,278 |

0,200 |

680,0 |

? |

|

5 |

Сметана |

100 |

0,250 |

0,250 |

800 |

? |

|

Общая стоимость сырьевого набора на 1 кг |

- |

? |

- |

? |

||

|

Наценка 100% |

|

|||||

|

НДС в ПОП – 12% |

|

|||||

|

Цена продажи 1 кг / порции, тенге с учетом наценки и НДС в ПОП |

|

|||||

|

Выход одного блюда, грамм |

|

|||||

Расчет ведите от нормы брутто, по салатам калькуляция составляется на 1кг .

Расчет выполните в этой же таблице

Повторите алгоритм определения окончательно – продажной стоимости товаров по предыдущей лекции

Задание 2

Организация общественного питания ТОО «Акжана» по состоянию на 1 мая 20_года имеет на складе 15 кг муки по цене 117,5 тг/кг.

В мае 20_ года ТОО «Акжана» неколько раз получало муку, а именно:

5 мая – 50 кг по цене 117,20 тг/кг.

20 мая –100 кг по цене 118 тг/кг.

25 мая – 50 кг по цене 127 тг/кг.

За май 20_года отпущено в производство 170 кг муки.

Определите среднюю цену товара и стоимость отпущенной муки используя метод средневзвешенной цены, расчет начинайте всегда с остатков

Найдите и изучите в интернете метод определения средневзвешенной цены ТМЗ

Задание -3

Отразить операции на счетах в ПОП

|

№ п/п Содержание операции |

Дебет |

Кредит |

Сумма |

|

|

1 |

Оприходованы (получены) товары по акцептованным, выставленным счетам поставщиков: -стоимость товаров по покупным ценам без НДС -НДС |

|

|

445080 ? |

|

2 |

Начислена торговая наценка 25% на поступивший товар, наценка общественного питания -35% (общая наценка ПОП – 60%) |

|

|

? |

|

3 |

Оприходована (поступила) выручка в кассу от реализации товара 660 000 тенге, в том числе НДС 12% |

|

|

? ? |

|

4 |

Оплачены счета поставщиков (1 операция) |

|

|

? |

|

5 |

Сдана выручка на расчетный счет в банк |

|

|

700000 |

Практическое занятие №13

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Решение задач по составлению документов и их обработке на предприятиях общественного питания

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

Составить и обработать отчет буфетчика за 1 – 7 марта 20_ г.

Недостающие реквизиты заполнить самостоятельно.

Остаток товаров на 1 марта – 126.000

Остаток тары 2 900

Операции за 1 – 7 марта:

1. 01.03 По расходной накладной № 624 поступили продукты

из кладовой на сумму -------------------------------- 198.300

2. 02.03. Поступили продукты от ПК по договорной стоимости

с НДС на сумму (счет – фактура № 6834) 389.800

торговая наценка – 20 % --------------------------------- ?

наценка общественного питания - 45 % ----------------- ?

НДС в цене – по действующей ставке ------------------------------------ ?

3. по расх. К/о №187 сдана выручка в кассу организации

на сумму -------------------------------------------- 221.000

4. 03.03. Поступила выпечка из кухни по расходной

накладной № 649 -------------------------------- 41.900

5. 06.03 Сдана выручка в кассу организации на сумму - ----- 82.000

Задание -2

Составить и обработать отчет кладовщика за 1 – 7 марта 20_ г.

Недостающие реквизиты заполнить самостоятельно.

Остаток товаров на 1 марта – 456.000

Остаток тары 4.900

Операции за 1 – 7 марта:

1. 01 03. Поступили продукты в кладовую от Мясокомбината фактуре №1354 по

договорным ценам с НДС на сумму ---- 720.000

Торговая наценка – 30 % ------------------------------------- ?

Наценка общественного питания – 40 % ----------------------- ?

НДС в цене по действующей ставке ----------------------------------------?

2. 02.03. Поступила мука от ТОО «Романа» с НДС ---------- 612.400

Торговая наценка – 30 % ------------------------------------------- ?

Наценка общественного питания – 40 % ------------------------ ?

НДС в цене по действующей ставке -----------------------------

3. Отпущены товары на кухню по окончательным продажным ценам

по расходной накладной № 142 на сумму------------ 428.000

4. Отпущены по заборному листу № 102продукты в буфет -- 187.600

5Закуплена зелень на рынке из подотчетных сумм по закупочному

акту --------------------------------------------------------------------- 15.400

6. Отпущены товары на кухню по окончательным продажным ценам

по расходной накладной № 148 на сумму ------------------- 91.300

7. Возвращена тара поставщику по учетным ценам ------ 1.600

Практическое занятие №14

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Решение задач по составлению инвентаризационных описей, сличительных ведомостей в предприятиях общественного питания

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

Составить и обработать отчет буфетчика за 1 – 7 марта 200__ г.

Недостающие реквизиты заполнить самостоятельно.

Остаток товаров на 1 марта – 26.000

Остаток тары 900

Операции за 1 – 7 марта:

1. 01.03 По расходной накладной № 24 поступили продукты

из кладовой на сумму 198.300

2. 02.03. Поступили продукты от ПК по договорной стоимости

с НДС на сумму (счет – фактура № 654) 289.500

торговая наценка – 40 % ?

наценка общественного питания - 35 % ?

НДС в цене – по действующей ставке ?

3. 03.03 по приходному. К/о №87 сдана выручка в кассу организации

на сумму - 121.000

4. 03.03. Поступила выпечка из кухни по расходной

накладной №49 -- 41.900

5.06.03 Сдана выручка в кассу организации на сумму - 82.000

Задание -2

Определить результат инвентаризации в буфете, по данным бухгалтерского учета использовать остатки товаров по отчету составленному с 1 по 7 марта, фактические остатки в ходе инвентаризации составили по товарам на сумму 642000 тенге Результат отразить на счетах бухгалтерского учета

Практическое занятие №15

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Изучение номенклатуры расходов в торговле

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

Изучить статьи расходов по реализации товаров (работ, услуг) по научно установленным параметрам в торговле и написать какие виды расходов учитываются на тех или иных статьях

|

№ статей |

Расходы |

|

1 |

Заработная плата работников торговли |

|

2 |

Отчисления от заработной платы работников торговли по установленным законодательством нормам |

|

3 |

Расходы по страхованию имущества предприятия, обслуживающего процесс сбыта товаров и самих товаров |

|

4 |

Расходы по командировкам работников торговли |

|

5 |

Амортизация основных средств, обслуживающих процесс реализации товаров |

|

6 |

Расходы но содержанию основных средств, используемых при обслуживании процесса реализации |

|

7 |

Транспортировка грузов до пункта, обусловленного договором |

|

8 |

Погрузочно-разгрузочные работы |

|

9 |

Расходы но изучению рынков сбыта и продвижению товара на рынок (затраты на маркетинг) |

|

10 |

Расходы по рекламе (на разработку и издание рекламных изданий, участие в выставках, ярмарках, стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами непосредственно покупателям или посредническим организация бесплатно и не подлежащих возврату, и другие аналогичные затраты) |

|

11 |

Затраты на тару и упаковку продукции на складах предприятия (за исключением случаев, когда условиями договора предусмотрен отпуск продукции без затаривания и упаковки или когда стоимость тары включена в состав себестоимости продукции, оприходованной на склад. Если затаривание осуществляются в соответствии с технологией производства до передачи продукции на склад, то стоимость тары включают в производственную себестоимость продукции) |

|

12 |

Биологические потери при хранении и транспортировке продукции в пределах норм естественной убыли |

|

13 |

Прочие расходы, связанные со сбытом товаров |

Задание -2

Описать порядок ведения аналитического учета расходов по счету 7110

Практическое занятие №16

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Запись в ведомость №3 к журналу – ордеру №10

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

Ниже приведена корреспонденция по счету 7110 «Расходы по реализации товаров (работ, услуг)».

|

Содержание операций |

дебет |

кредит |

|

1. Начислена заработная плата работникам, связанным с реализацией товаров, а также работникам, обслуживающим процесс отгрузки и реализации товаров, работ и услуг - 950 000тенге |

|

|

|

2. Удержаны 10% пенсионных отчислений ? |

|

|

|

3. Произведены отчисления от сумм начисленной заработной платы (за исключением удержанных 10% пенсионных отчислений) социальный налог и социальные отчисления |

|

|

|

4. Израсходована тара и тарные материалы для упаковки продукции - 123 000 тенге |

|

|

|

5. Приняты счета-фактуры от поставщиков услуг на рекламу, охрану складов, оплату комиссионных и других расходов: - на сумму услуг, оказанных поставщиками с НДС -230 600 тенге |

|

|

|

6. Начислена сумма арендной платы за аренду складских помещений - 300 000тенге |

|

|

|

7. Начислена амортизация по нематериальным активам и основным средствам, используемым в процессе реализации – 75 632тенге |

|

|

|

8. На основании документов, подтверждающих понесенные расходы, оплачены из подотчетных сумм, связанные с реализацией товаров, работ и услуг |

|

|

|

9. На основании документов, подтверждающих понесенные расходы, оплачены из кассы расходы, связанные с реализацией товаров, работ и услуг |

|

|

|

10. В конце отчетного периода (года) учтенные расходы списывают на счет итогового дохода (убытка) |

|

|

Практическое занятие №17

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Документальное оформление и учет доходов в торговых предприятиях

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

ТОО «Гранд» реализовало товар в количестве 500 ед. по цене 1350 тенге/ед. в том числе НДС 12%. Себестоимость реализованного товара составила 860 тенге. Транспортные услуги составили 4800 тенге, в том числе НДС 12%. Покупателю представлена скидка с продаж в размере 4,5%. Оплата получена на расчетный счет ТОО «Гранд». Отразить данную операцию со стороны продавца и выявить финансовый результат сделки.

Задание 2

ТОО «Дельта» реализовало товар в количестве 350 ед. по цене 2050 тенге/ед., сумма НДС 12%. Себестоимость реализованного товара составила 1800 тенге. Транспортные услуги составили 3500 тенге, в том числе НДС 12%. Покупателю представлена скидка с продаж в размере 3,2%. Оплата получена на расчетный счет ТОО «Дельта». Отразить данную операцию со стороны продавца и выявить финансовый результат сделки.

Задание 3

ТОО «Альфа» реализовало товар в количестве 440 ед. по цене 3350 тенге/ед. в том числе НДС 12%. Себестоимость реализованного товара составила 2860 тенге. Транспортные услуги составили 4900 тенге, в том числе НДС 12%. Покупателю представлена скидка с продаж в размере 5%. Оплата получена на расчетный счет ТОО «Альфа». Отразить данную операцию со стороны продавца и выявить финансовый результат сделки.

Задание 4

Отразить операции на счетах

|

№ |

Содержание хозяйственной операции |

Дт |

Кт |

Сумма |

|

1

2

3

4 |

На основании счетов- фактур и накладных отгружены ТМЦ: - по договорной цене - на сумму НДС, предъявленную покупателям От покупателя поступил платеж на расчетный счет Списана себестоимость реализованного товара Определить финансовый результат от сделки

|

|

|

560 000 ?

?

450 000

? |

Задание 5

Вопросы для самоконтроля:

1. Понятие дохода и его документальное оформление

2. Понятие расходов его документальное оформление

3. Понятие финансового результата.

4. Порядок закрытия бухгалтерских счетов для определения финансового результата.

5.Характеристика счетов 7010, 6010, 5710, 5610

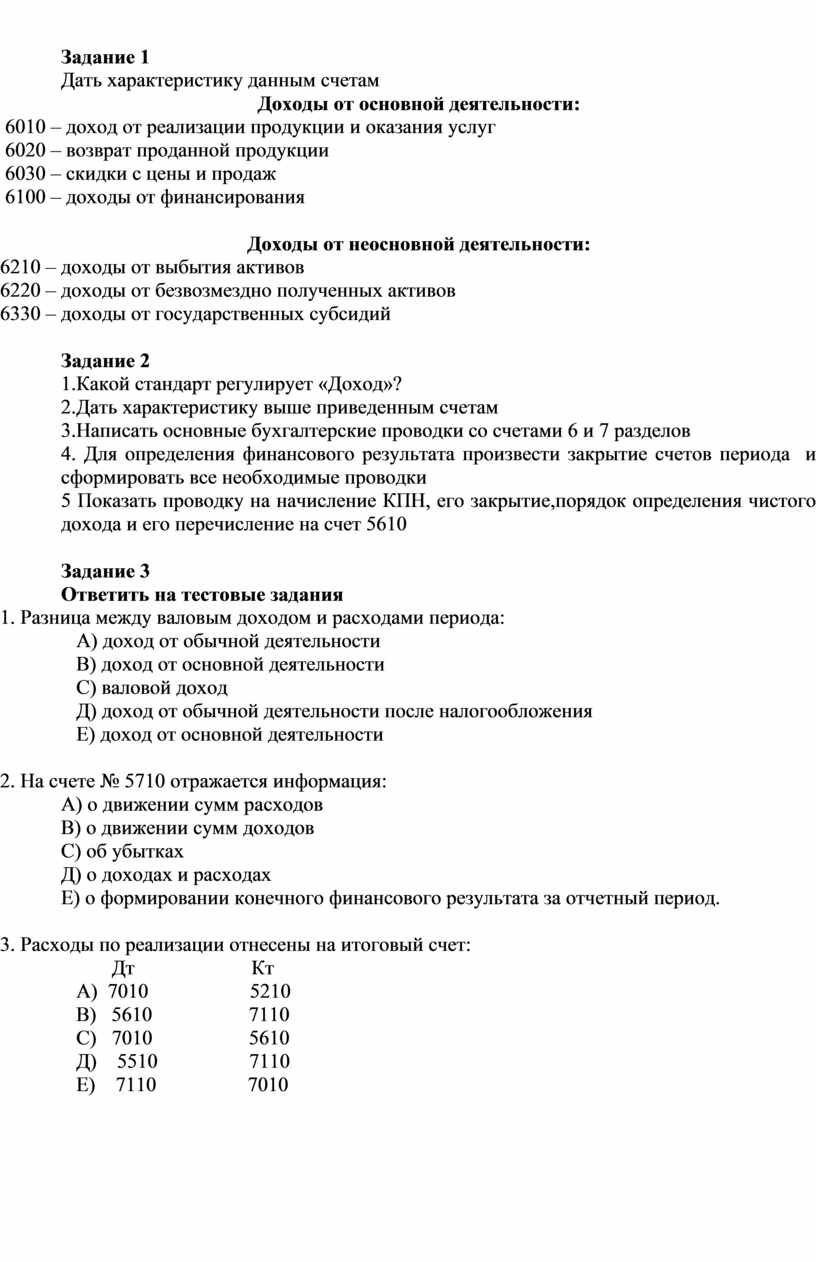

Практическое занятие №18

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Решение задач на определение и отражение в бухгалтерском учете доходов в торговых предприятиях

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание 1

Дать характеристику данным счетам

Доходы от основной деятельности:

6010 – доход от реализации продукции и оказания услуг

6020 – возврат проданной продукции

6030 – скидки с цены и продаж

6100 – доходы от финансирования

Доходы от неосновной деятельности:

6210 – доходы от выбытия активов

6220 – доходы от безвозмездно полученных активов

6330 – доходы от государственных субсидий

Задание 2

1.Какой стандарт регулирует «Доход»?

2.Дать характеристику выше приведенным счетам

3.Написать основные бухгалтерские проводки со счетами 6 и 7 разделов

4. Для определения финансового результата произвести закрытие счетов периода и сформировать все необходимые проводки

5 Показать проводку на начисление КПН, его закрытие,порядок определения чистого дохода и его перечисление на счет 5610

Задание 3

Ответить на тестовые задания

1. Разница между валовым доходом и расходами периода:

А) доход от обычной деятельности

В) доход от основной деятельности

С) валовой доход

Д) доход от обычной деятельности после налогообложения

Е) доход от основной деятельности

2. На счете № 5710 отражается информация:

А) о движении сумм расходов

В) о движении сумм доходов

С) об убытках

Д) о доходах и расходах

Е) о формировании конечного финансового результата за отчетный период.

3. Расходы по реализации отнесены на итоговый счет:

Дт Кт

А) 7010 5210

В) 5610 7110

С) 7010 5610

Д) 5510 7110

Е) 7110 7010

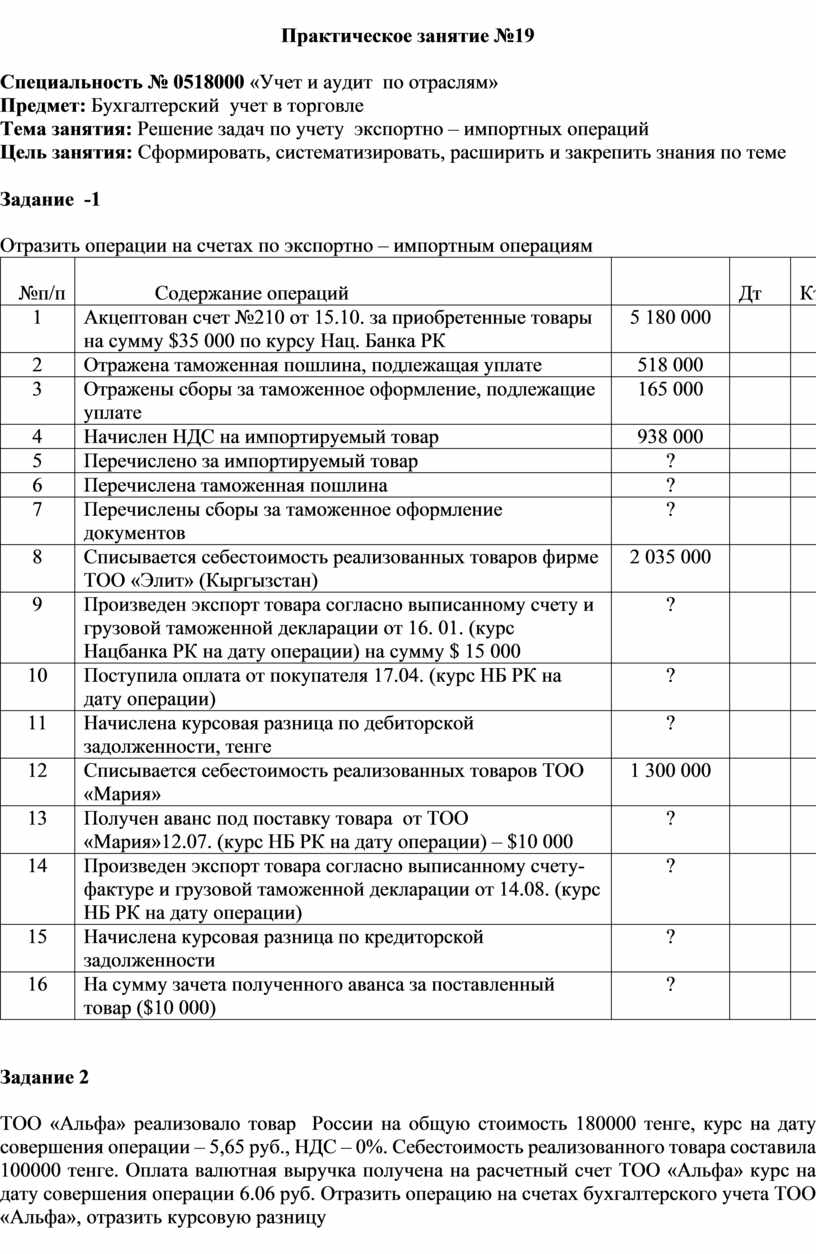

Практическое занятие №19

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Решение задач по учету экспортно – импортных операций

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

Отразить операции на счетах по экспортно – импортным операциям

|

№п/п |

Содержание операций |

|

Дт |

Кт |

|

1 |

Акцептован счет №210 от 15.10. за приобретенные товары на сумму $35 000 по курсу Нац. Банка РК |

5 180 000 |

|

|

|

2 |

Отражена таможенная пошлина, подлежащая уплате |

518 000 |

|

|

|

3 |

Отражены сборы за таможенное оформление, подлежащие уплате |

165 000 |

|

|

|

4 |

Начислен НДС на импортируемый товар |

938 000 |

|

|

|

5 |

Перечислено за импортируемый товар |

? |

|

|

|

6 |

Перечислена таможенная пошлина |

? |

|

|

|

7 |

Перечислены сборы за таможенное оформление документов |

? |

|

|

|

8 |

Списывается себестоимость реализованных товаров фирме ТОО «Элит» (Кыргызстан) |

2 035 000 |

|

|

|

9 |

Произведен экспорт товара согласно выписанному счету и грузовой таможенной декларации от 16. 01. (курс Нацбанка РК на дату операции) на сумму $ 15 000 |

? |

|

|

|

10 |

Поступила оплата от покупателя 17.04. (курс НБ РК на дату операции) |

? |

|

|

|

11 |

Начислена курсовая разница по дебиторской задолженности, тенге |

? |

|

|

|

12 |

Списывается себестоимость реализованных товаров ТОО «Мария» |

1 300 000 |

|

|

|

13 |

Получен аванс под поставку товара от ТОО «Мария»12.07. (курс НБ РК на дату операции) – $10 000 |

? |

|

|

|

14 |

Произведен экспорт товара согласно выписанному счету-фактуре и грузовой таможенной декларации от 14.08. (курс НБ РК на дату операции) |

? |

|

|

|

15 |

Начислена курсовая разница по кредиторской задолженности |

? |

|

|

|

16 |

На сумму зачета полученного аванса за поставленный товар ($10 000) |

? |

|

|

Задание 2

ТОО «Альфа» реализовало товар России на общую стоимость 180000 тенге, курс на дату совершения операции – 5,65 руб., НДС – 0%. Себестоимость реализованного товара составила 100000 тенге. Оплата валютная выручка получена на расчетный счет ТОО «Альфа» курс на дату совершения операции 6.06 руб. Отразить операцию на счетах бухгалтерского учета ТОО «Альфа», отразить курсовую разницу

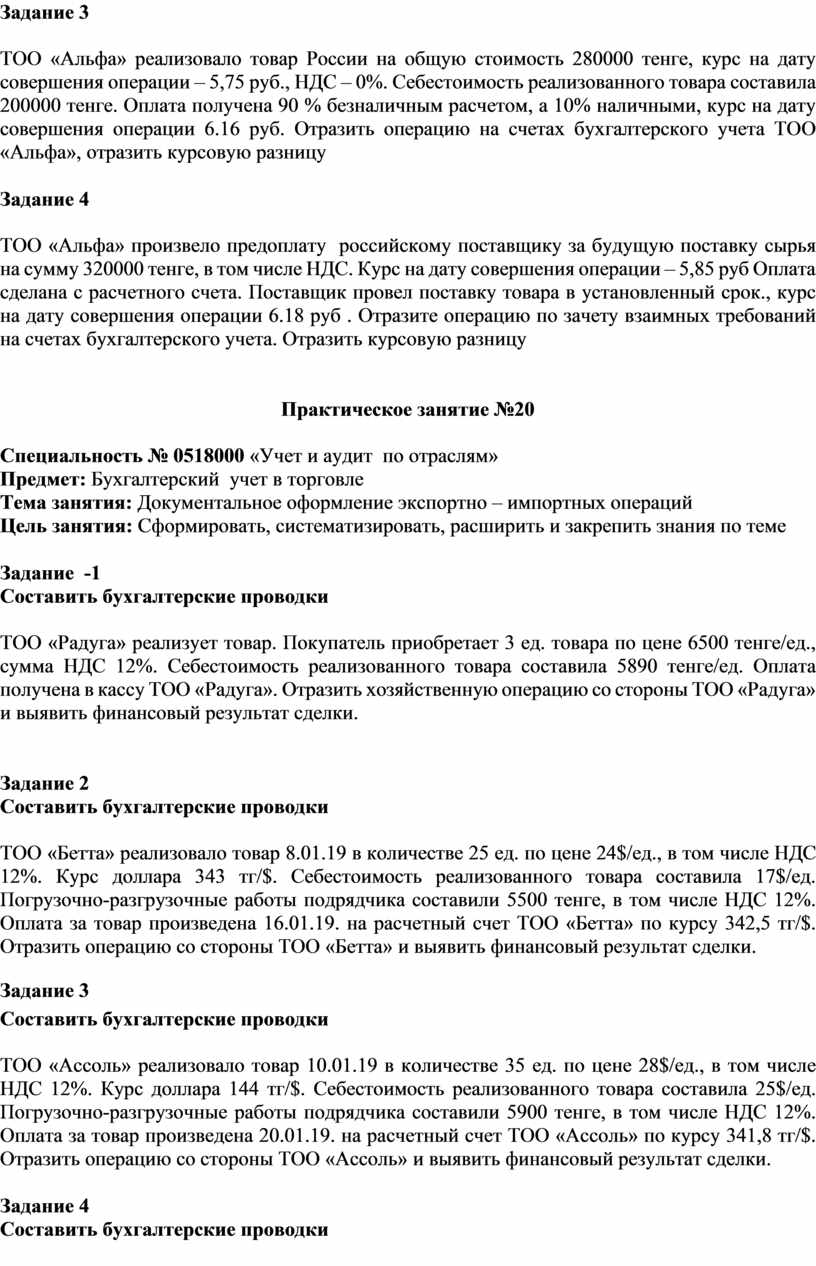

Задание 3

ТОО «Альфа» реализовало товар России на общую стоимость 280000 тенге, курс на дату совершения операции – 5,75 руб., НДС – 0%. Себестоимость реализованного товара составила 200000 тенге. Оплата получена 90 % безналичным расчетом, а 10% наличными, курс на дату совершения операции 6.16 руб. Отразить операцию на счетах бухгалтерского учета ТОО «Альфа», отразить курсовую разницу

Задание 4

ТОО «Альфа» произвело предоплату российскому поставщику за будущую поставку сырья на сумму 320000 тенге, в том числе НДС. Курс на дату совершения операции – 5,85 руб Оплата сделана с расчетного счета. Поставщик провел поставку товара в установленный срок., курс на дату совершения операции 6.18 руб . Отразите операцию по зачету взаимных требований на счетах бухгалтерского учета. Отразить курсовую разницу

Практическое занятие №20

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бухгалтерский учет в торговле

Тема занятия: Документальное оформление экспортно – импортных операций

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

Составить бухгалтерские проводки

ТОО «Радуга» реализует товар. Покупатель приобретает 3 ед. товара по цене 6500 тенге/ед., сумма НДС 12%. Себестоимость реализованного товара составила 5890 тенге/ед. Оплата получена в кассу ТОО «Радуга». Отразить хозяйственную операцию со стороны ТОО «Радуга» и выявить финансовый результат сделки.

Задание 2

Составить бухгалтерские проводки

ТОО «Бетта» реализовало товар 8.01.19 в количестве 25 ед. по цене 24$/ед., в том числе НДС 12%. Курс доллара 343 тг/$. Себестоимость реализованного товара составила 17$/ед. Погрузочно-разгрузочные работы подрядчика составили 5500 тенге, в том числе НДС 12%. Оплата за товар произведена 16.01.19. на расчетный счет ТОО «Бетта» по курсу 342,5 тг/$. Отразить операцию со стороны ТОО «Бетта» и выявить финансовый результат сделки.

Задание 3

Составить бухгалтерские проводки

ТОО «Ассоль» реализовало товар 10.01.19 в количестве 35 ед. по цене 28$/ед., в том числе НДС 12%. Курс доллара 144 тг/$. Себестоимость реализованного товара составила 25$/ед. Погрузочно-разгрузочные работы подрядчика составили 5900 тенге, в том числе НДС 12%. Оплата за товар произведена 20.01.19. на расчетный счет ТОО «Ассоль» по курсу 341,8 тг/$. Отразить операцию со стороны ТОО «Ассоль» и выявить финансовый результат сделки.

Задание 4

Составить бухгалтерские проводки

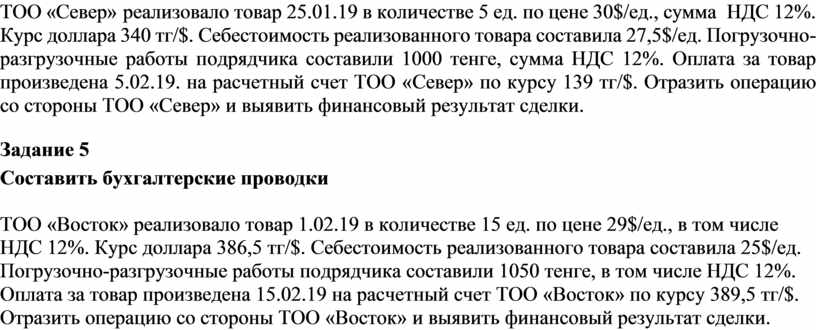

ТОО «Север» реализовало товар 25.01.19 в количестве 5 ед. по цене 30$/ед., сумма НДС 12%. Курс доллара 340 тг/$. Себестоимость реализованного товара составила 27,5$/ед. Погрузочно-разгрузочные работы подрядчика составили 1000 тенге, сумма НДС 12%. Оплата за товар произведена 5.02.19. на расчетный счет ТОО «Север» по курсу 139 тг/$. Отразить операцию со стороны ТОО «Север» и выявить финансовый результат сделки.

Задание 5

Составить бухгалтерские проводки

ТОО «Восток» реализовало товар 1.02.19 в количестве 15 ед. по цене 29$/ед., в том числе НДС 12%. Курс доллара 386,5 тг/$. Себестоимость реализованного товара составила 25$/ед. Погрузочно-разгрузочные работы подрядчика составили 1050 тенге, в том числе НДС 12%. Оплата за товар произведена 15.02.19 на расчетный счет ТОО «Восток» по курсу 389,5 тг/$. Отразить операцию со стороны ТОО «Восток» и выявить финансовый результат сделки.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.