Поделиться

Инструктивно-методические указания

по выполнению практической работы 1

«Приемы сравнения в анализе деятельности страховой организации»

ОП.18. Анализ деятельности страховых организаций

специальность Страховое дело (по отраслям)

курс: III

Разработала:

Карпенко О.А. - преподаватель

экономических дисциплин

Содержание работы: использование приема сравнения в анализе деятельности страховой организации.

Цели занятия:

Обучающая: закрепление теоретических знаний по использованию приема сравнения в анализе деятельности страховой организации.

Развивающая: развитие умений и навыков применять полученные теоретические знания на практике, формирование ПК 2.4. Анализировать эффективность каждого канала продаж в страховании, 3.3. Анализировать основные показатели продаж страховой организации.

Воспитательная – воспитание внимательности, аккуратности, добросовестного отношения к порученному делу, устойчивого интереса к избранной специальности.

ТСО:калькуляторы

Работа рассчитана на 2 часа.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ И ХОД ВЫПОЛНЕНИЯ РАБОТЫ

При выполнении практической работы необходимо вспомнить и понимать что:

Сравнение – это научный метод познания, в процессе которого неизвестное (изучаемое) явление или предметы сопоставляются с уже известными, изучаемыми ранее, с целью определения общих черт или различий между ними. С помощью сравнения определяется общее и специфическое в экономических явлениях, изучаются изменения исследуемых объектов, тенденции и закономерности их развития.

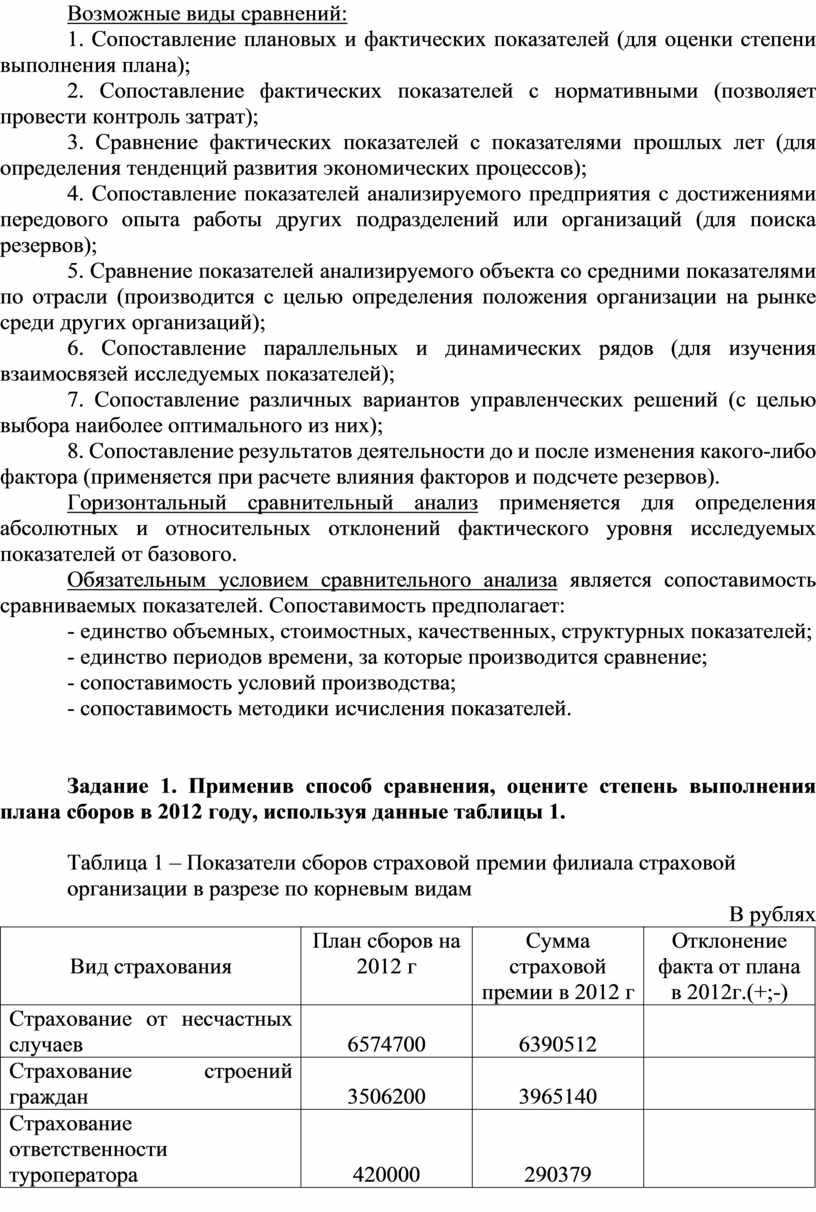

Возможные виды сравнений:

1. Сопоставление плановых и фактических показателей (для оценки степени выполнения плана);

2. Сопоставление фактических показателей с нормативными (позволяет провести контроль затрат);

3. Сравнение фактических показателей с показателями прошлых лет (для определения тенденций развития экономических процессов);

4. Сопоставление показателей анализируемого предприятия с достижениями передового опыта работы других подразделений или организаций (для поиска резервов);

5. Сравнение показателей анализируемого объекта со средними показателями по отрасли (производится с целью определения положения организации на рынке среди других организаций);

6. Сопоставление параллельных и динамических рядов (для изучения взаимосвязей исследуемых показателей);

7. Сопоставление различных вариантов управленческих решений (с целью выбора наиболее оптимального из них);

8. Сопоставление результатов деятельности до и после изменения какого-либо фактора (применяется при расчете влияния факторов и подсчете резервов).

Горизонтальный сравнительный анализ применяется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового.

Обязательным условием сравнительного анализа является сопоставимость сравниваемых показателей. Сопоставимость предполагает:

- единство объемных, стоимостных, качественных, структурных показателей;

- единство периодов времени, за которые производится сравнение;

- сопоставимость условий производства;

- сопоставимость методики исчисления показателей.

Задание 1. Применив способ сравнения, оцените степень выполнения плана сборов в 2012 году, используя данные таблицы 1.

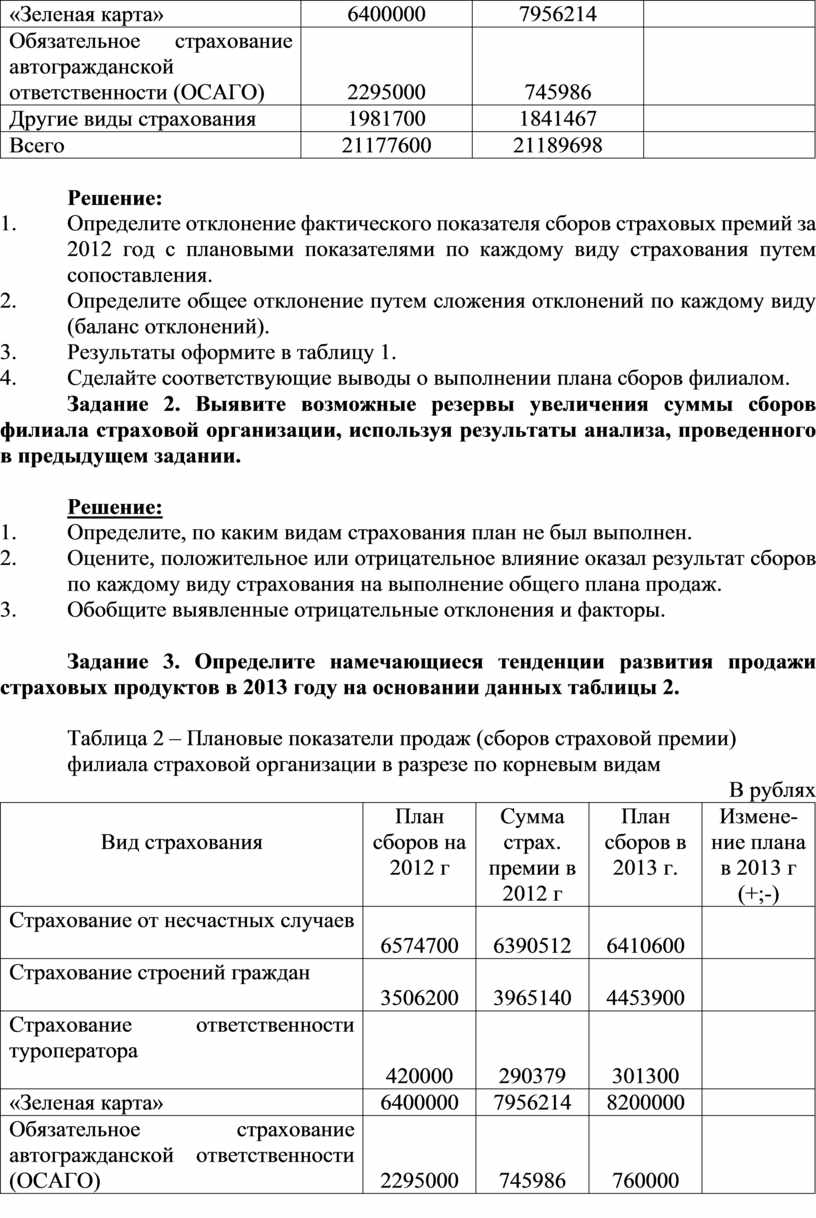

Таблица 1 – Показатели сборов страховой премии филиала страховой

организации в разрезе по корневым видам

В рублях

|

Вид страхования |

План сборов на 2012 г |

Сумма страховой премии в 2012 г |

Отклонение факта от плана в 2012г.(+;-) |

|

Страхование от несчастных случаев |

6574700 |

6390512 |

|

|

Страхование строений граждан |

3506200 |

3965140 |

|

|

Страхование ответственности туроператора |

420000 |

290379 |

|

|

«Зеленая карта» |

6400000 |

7956214 |

|

|

Обязательное страхование автогражданской ответственности (ОСАГО) |

2295000 |

745986 |

|

|

Другие виды страхования |

1981700 |

1841467 |

|

|

Всего |

21177600 |

21189698 |

|

Решение:

1. Определите отклонение фактического показателя сборов страховых премий за 2012 год с плановыми показателями по каждому виду страхования путем сопоставления.

2. Определите общее отклонение путем сложения отклонений по каждому виду (баланс отклонений).

3. Результаты оформите в таблицу 1.

4. Сделайте соответствующие выводы о выполнении плана сборов филиалом.

Задание 2. Выявите возможные резервы увеличения суммы сборов филиала страховой организации, используя результаты анализа, проведенного в предыдущем задании.

Решение:

1. Определите, по каким видам страхования план не был выполнен.

2. Оцените, положительное или отрицательное влияние оказал результат сборов по каждому виду страхования на выполнение общего плана продаж.

3. Обобщите выявленные отрицательные отклонения и факторы.

Задание 3. Определите намечающиеся тенденции развития продажи страховых продуктов в 2013 году на основании данных таблицы 2.

Таблица 2 – Плановые показатели продаж (сборов страховой премии)

филиала страховой организации в разрезе по корневым видам

В рублях

|

Вид страхования |

План сборов на 2012 г |

Сумма страх. премии в 2012 г |

План сборов в 2013 г. |

Измене-ние плана в 2013 г (+;-) |

|

Страхование от несчастных случаев |

6574700 |

6390512 |

6410600 |

|

|

Страхование строений граждан |

3506200 |

3965140 |

4453900 |

|

|

Страхование ответственности туроператора |

420000 |

290379 |

301300 |

|

|

«Зеленая карта» |

6400000 |

7956214 |

8200000 |

|

|

Обязательное страхование автогражданской ответственности (ОСАГО) |

2295000 |

745986 |

760000 |

|

|

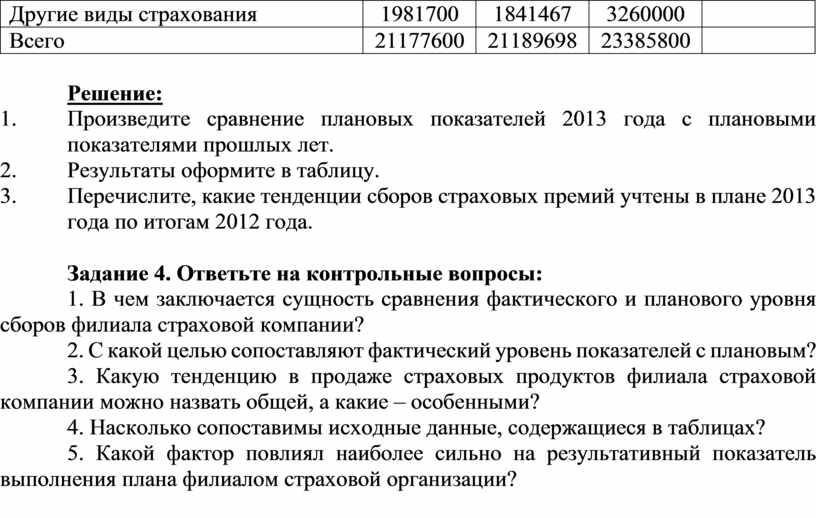

Другие виды страхования |

1981700 |

1841467 |

3260000 |

|

|

Всего |

21177600 |

21189698 |

23385800 |

|

Решение:

1. Произведите сравнение плановых показателей 2013 года с плановыми показателями прошлых лет.

2. Результаты оформите в таблицу.

3. Перечислите, какие тенденции сборов страховых премий учтены в плане 2013 года по итогам 2012 года.

Задание 4. Ответьте на контрольные вопросы:

1. В чем заключается сущность сравнения фактического и планового уровня сборов филиала страховой компании?

2. С какой целью сопоставляют фактический уровень показателей с плановым?

3. Какую тенденцию в продаже страховых продуктов филиала страховой компании можно назвать общей, а какие – особенными?

4. Насколько сопоставимы исходные данные, содержащиеся в таблицах?

5. Какой фактор повлиял наиболее сильно на результативный показатель выполнения плана филиалом страховой организации?

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.