Поделиться

ПРАКТИЧНІ ЗАНЯТТЯ

Облік дебіторської заборгованості – 2 години

2.1.1 Мета практичного заняття – засвоїти методи нарахування резерву сумнівних боргів та відображення на рахунках бухгалтерського обліку операцій, пов’язаних з виникненням та погашенням дебіторської заборгованості.

2.1.2 Контрольні питання:

1) Що розуміють під поняттям “дебіторська заборгованість”? Які види дебіторської заборгованості за терміном погашення розрізняють?

2) Яка дебіторська заборгованість називається забезпеченою та незабезпеченою?

3) Які рахунки бухгалтерського обліку застосовуються для обліку дебіторської заборгованості?

4) Що таке чиста реалізаційна вартість дебіторської заборгованості та як вона розраховується?

5) Які існують методи нарахування резерву сумнівних боргів? Розкрийте їх сутність.

Література – 2-6, 8, 10, 12, 15

2.1.3 Задачі для рішення

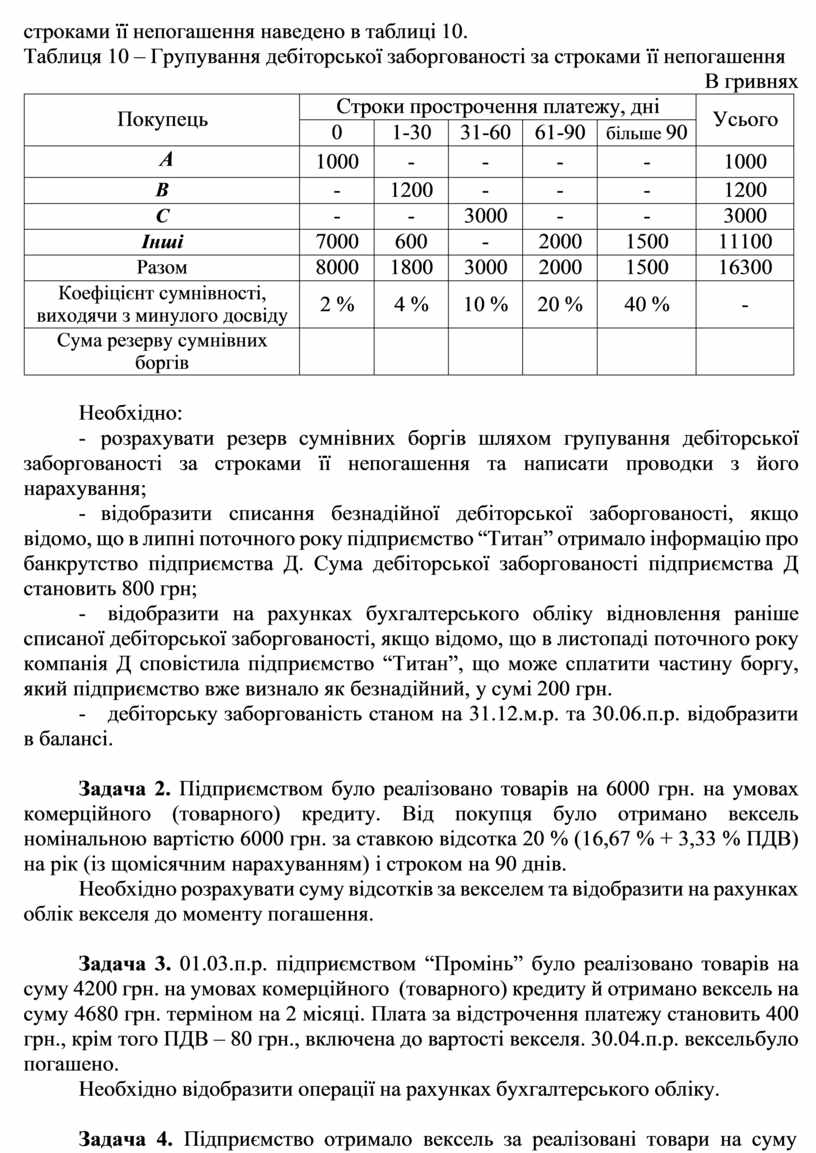

Задача 1. Станом на 31.12.м.р. підприємство “Титан” має дебіторську заборгованість у сумі 16300 грн. Групування дебіторської заборгованості за

строками її непогашення наведено в таблиці 10.

Таблиця 10 – Групування дебіторської заборгованості за строками її непогашення

В гривнях

|

Покупець |

Строки прострочення платежу, дні |

Усього |

||||

|

0 |

1-30 |

31-60 |

61-90 |

більше 90 |

||

|

А |

1000 |

- |

- |

- |

- |

1000 |

|

В |

- |

1200 |

- |

- |

- |

1200 |

|

С |

- |

- |

3000 |

- |

- |

3000 |

|

Інші |

7000 |

600 |

- |

2000 |

1500 |

11100 |

|

Разом |

8000 |

1800 |

3000 |

2000 |

1500 |

16300 |

|

Коефіцієнт сумнівності, виходячи з минулого досвіду |

2 % |

4 % |

10 % |

20 % |

40 % |

- |

|

Сума резерву сумнівних боргів |

|

|

|

|

|

|

Необхідно:

- розрахувати резерв сумнівних боргів шляхом групування дебіторської заборгованості за строками її непогашення та написати проводки з його нарахування;

- відобразити списання безнадійної дебіторської заборгованості, якщо відомо, що в липні поточного року підприємство “Титан” отримало інформацію про банкрутство підприємства Д. Сума дебіторської заборгованості підприємства Д становить 800 грн;

- відобразити на рахунках бухгалтерського обліку відновлення раніше списаної дебіторської заборгованості, якщо відомо, що в листопаді поточного року компанія Д сповістила підприємство “Титан”, що може сплатити частину боргу, який підприємство вже визнало як безнадійний, у сумі 200 грн.

- дебіторську заборгованість станом на 31.12.м.р. та 30.06.п.р. відобразити в балансі.

Задача 2. Підприємством було реалізовано товарів на 6000 грн. на умовах комерційного (товарного) кредиту. Від покупця було отримано вексель номінальною вартістю 6000 грн. за ставкою відсотка 20 % (16,67 % + 3,33 % ПДВ) на рік (із щомісячним нарахуванням) і строком на 90 днів.

Необхідно розрахувати суму відсотків за векселем та відобразити на рахунках облік векселя до моменту погашення.

Задача 3. 01.03.п.р. підприємством “Промінь” було реалізовано товарів на суму 4200 грн. на умовах комерційного (товарного) кредиту й отримано вексель на суму 4680 грн. терміном на 2 місяці. Плата за відстрочення платежу становить 400 грн., крім того ПДВ – 80 грн., включена до вартості векселя. 30.04.п.р. вексель було погашено.

Необхідно відобразити операції на рахунках бухгалтерського обліку.

Задача 4. Підприємство отримало вексель за реалізовані товари на суму

8000 грн. Через 20 днів вексель було облічено у банку за 7500 грн.

Необхідно розрахувати суму дисконту та відобразити операції на рахунках бухгалтерського обліку.

Задача 5. Підприємство “Браво” підготувало звіт щодо дебіторської заборгованості на 31 грудня п.р. згідно з методом обліку розрахунків за строками сплати. Було визначено, що чиста реалізаційна вартість дебіторської заборгованості становить 250000 грн. Є наступна додаткова інформація:

1. Резерв сумнівних боргів на 01.01.п.р. (кредитове сальдо) – 28000 грн.

2. Дебіторська заборгованість за товари, роботи та послуги на 31.12.п.р. – 270000 грн.

3. Списані безнадійні борги на протязі року – 23000 грн.

4. Відновлена дебіторська заборгованість на протязі року – 5000 грн. Дебіторська заборгованість була погашена в грудні п.р.

Необхідно:

- відобразити події № 3 та 4 в бухгалтерському обліку;

- визначити витрати на резерв сумнівних боргів, які необхідно нарахувати підприємству за поточний рік та записати, як цю подію слід відобразити в бухгалтерському обліку.

Задача 6. Підприємство “Промінь” займається виготовленням та реалізацією обладнання на суму 10000 грн. (у тому числі ПДВ – 1667 грн.). 1 липня п.р. підприємство отримало 4000 грн. та 10 % вексель на непогашену вартість дебіторської заборгованості. Цей вексель буде погашено двома рівними частками з відсотками 31 грудня п.р. та 1 липня наступного року.

Необхідно відобразити вищезазначені господарські операції в бухгалтерському обліку підприємства на всі необхідні дати.

Задача 7. Необхідно скласти авансовий звіт № 22 від 8 лютого п.р. (додаток 7) за наведеними даними та відобразити операції на рахунках бухгалтерського обліку.

Із каси ТОВ “Старт” заміснику начальника цеху №1 Іваненку Івану Олександровичу на господарські потреби було видано під звіт 150 грн. Того ж дня Іваненко І.О. здав авансовий звіт, до якого додав накладну №34 ТОВ “Оксамит” від 8.2.п.р. за канцтовари на суму 120 грн. (в т.ч. ПДВ). Невитрачені суми повернуто в касу. Авансовий звіт перевірив Біляк Б.К., затвердив – Майор М.Р.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.