Поделиться

ПРАКТИЧНІ ЗАНЯТТЯ

Облік фінансових інвестицій – 2 години

2.1.1 Мета практичного заняття – засвоєння методологічних засад формування в бухгалтерському обліку інформації про короткострокові та довгострокові фінансові інвестиції, опанування методів оцінки та обліку довгострокових інвестицій, засвоєння методики розрахунку амортизації премії (дисконту).

2.1.2 Контрольні питання:

1) Що відноситься до фінансових інвестицій?

2) Які інвестиції називають поточними, а які довгостроковими?

3) Що розуміють під поняттям “еквіваленти грошових коштів”?

4) Які рахунки бухгалтерського обліку застосовуються для обліку короткострокових інвестицій, а які для довгострокових?

5) Які складові включаються до собівартості фінансових інвестицій?

6) Які існують методи оцінки та обліку довгострокових фінансових інвестицій? В яких випадках застосовується кожен із них?

7) В чому заключається сутність методу відображення довгострокових фінансових інвестицій за справедливою вартістю?

8) В чому заключається сутність відображення довгострокових фінансових інвестицій за методом участі в капіталі?

9) Які особливості має облік фінансових інвестицій до погашення? Розкрити сутність поняття “амортизована собівартість”.

Література – 2-6, 8, 14, 15

2.1.3 Задачі для рішення

Задача 1. Відобразити операції на рахунках бухгалтерського обліку підприємства А, використовуючи наведені дані:

- підприємство А придбало 1000 акцій підприємства В на загальну суму 13000 грн. Витрати, пов’язані з придбанням, становили 1150 грн.;

- підприємство А отримало від підприємства В дивіденди у сумі 0,8 гривні на одну акцію;

- підприємство А продало 300 акцій підприємства В за ціною 18 грн. за акцію.

Задача 2. Підприємство “Колос” володіє акціями підприємств В, С. Балансова вартість кожної інвестиції на 31.12.п.р. відображено в таблиці 8.

Необхідно відобразити переоцінку акцій до справедливої вартості на рахунках бухгалтерського обліку.

Таблиця 8 – Балансова вартість інвестицій

В гривнях

|

Показник |

Собівартість придбаних акцій |

Справедлива вартість акцій на 31.12.п.р. |

|

Інвестиція в акції підприємства В |

1000 |

1500 |

|

Інвестиція в акції підприємства С |

1600 |

1400 |

|

Вартість інвестиційного портфеля |

2600 |

2900 |

Задача 3. У липні підприємство “Обрій” мало тимчасово вільні грошові кошти, які могли бути вилучені з обігу на декілька місяців. Керівництвом було прийняте рішення купити акції інших компаній.

15 липня п.р. підприємство “Обрій” купило 3000 акцій підприємства “Енерго”. Ціна придбання, включаючи брокерські гонорари та інші витрати, склала 4200грн. Номінальна вартість акції – 1,2 грн.

15 грудня п.р. отримані дивіденди у розмірі 30% від номінальної вартості

акції. акцію.

30 грудня п.р. продано 2000 акцій підприємства “Енерго” по 2 грн. за 31 грудня п.р. ринкова вартість акцій не змінилася і становила 2 грн.

Необхідно:

- скласти записи в бухгалтерському обліку підприємства “Обрій”,

пов’язані з обліком короткострокових інвестицій за поточний рік;

- визначити балансову вартість інвестицій на 31 грудня п.р.

Задача 4. Підприємством “Лада” 1 червня п.р. було придбано 25000 акцій підприємства Д за ціною 1,5 грн. за акцію на загальну суму 37500 грн. (номінальна вартість акції – 1 грн.). на дату продажу своїх акцій компанія Д мала 65200 випущених простих акцій. За поточний рік компанія Д оголосила прибуток у розмірі 10000 грн. (інших змін у капіталі немає), і дивіденди в розмірі 3000 грн.

Підприємство “Лада” володіє 40 % (25000:65200 * 100 %) голосів компанії Д, тобто має суттєвий вплив на компанію Д. Виходячи із цього, підприємство “Лада” повинне облічувати довгострокові фінансові інвестиції в компанію Д за методом участі в капіталі.

Відобразити операції на рахунках бухгалтерського обліку та розрахувати балансову вартість інвестицій підприємства “Лада” в асоційоване підприємство Д на 31.12.п.р.

Задача 5. 8 січня п.р. року підприємство “Бриз” придбало 15000 простих акцій із 50000 випущених підприємством “Море” як довгострокові інвестиції. Було сплачено по 2 грн. за акцію. У фінансових звітах за рік підприємство “Море” показало чистий дохід у розмірі 20000 грн.(інших змін у капіталі немає). 31 грудня п.р. “Море” оголосило і сплатило дивіденди по 0,5 грн. за акцію.

Необхідно:

- визначити метод обліку довгострокових інвестицій, який має застосувати підприємство “Бриз”;

- навести бухгалтерські проводки підприємства “Бриз”, пов’язані з обліком довгострокових інвестицій за рік;

- визначити балансову вартість довгострокових інвестицій на 31.12.п.р.

Задача 6. 15 грудня 2010 р. підприємство ПАТ “Обрій” придбало як довгострокові інвестиції 15 облігацій підприємства В номінальною вартістю 15000 грн. за 18000 грн. Облігації мають установлену ставку процентів 6 %, які будуть сплачуватися кожного року 31 грудня. Облігації мають бути погашені через 6 років.

Необхідно:

- зробити розрахунок амортизації облігацій до моменту їх погашення;

- визначити балансову вартість облігацій на 31 грудня 2014 року;

- скласти записи, пов’язані з обліком облігацій за 2011 рік.

Задача 7. Підприємство “Азарт” 04.01.2010 року придбало облігації номінальною вартістю 3000 грн. за 2922 грн. Фіксована ставка відсотка за облігаціями встановлена 7% річних. Облігації будуть погашені через 3 роки. Виплата відсотків здійснюється щорічно в кінці року.

Необхідно:

- зробити розрахунок амортизації облігацій до моменту їх погашення;

- визначити балансову вартість облігацій на 31 грудня 2011 року;

- скласти записи, пов’язані з обліком облігацій за 2010 рік.

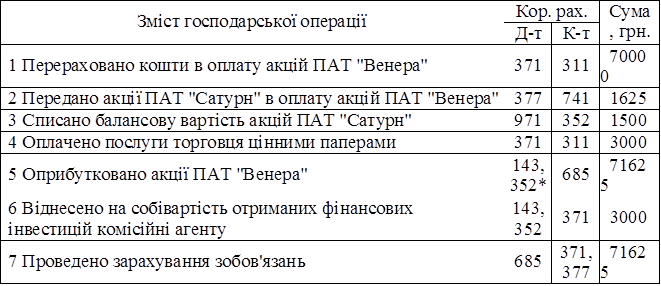

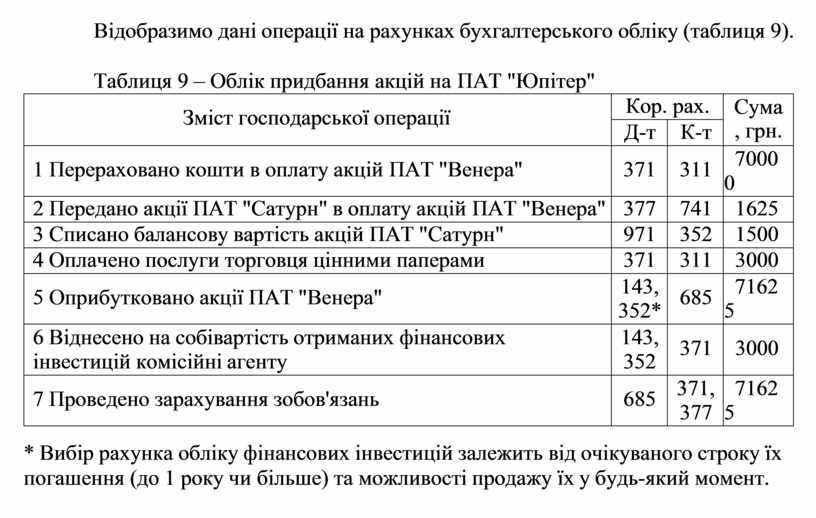

Задача 8. ПАТ "Юпітер" займається виробництвом будівельної кераміки. 10 січня поточного року уклало договір доручення з торговцем цінними паперами для придбання акцій ПАТ "Венера". За ним покупець здійснює оплату коштами в сумі 70000 грн та передає 50 раніше придбаних акцій ПАТ "Сатурн". Номінальна вартість 1 акції – 30 грн, а на фондовому ринку вони котуються за ціною 32,5 грн.

15 січня ПАТ "Юпітер" провело усі розрахунки за акції та перерахувало винагороду торговцю цінними паперами в розмірі 3000 грн., акції ПАТ "Венера" отримано наступного дня.

Необхідно визначити собівартість інвестицій та відобразити данні операції в бухгалтерському обліку.

РІШЕННЯ: При обліку фінансових інвестицій використовують норми П(С)БО 12. За п.4 якого при оприбуткуванні фінансові інвестиції відображають за собівартістю. Останню розраховують по-різному, залежно від форми оплати. Так, якщо за придбані фінансові інвестиції розрахувались грошовими коштами, собівартість складається з ціни придбання, комісійної винагороди, мита, податків, зборів, обов'язкових платежів та інших витрат, безпосередньо пов'язаних з таким придбанням (п. 4 П(С)БО 12). При обміні на інші активи – справедливої вартості переданих активів (п. 6 П(С)БО 12).

Виходячи з цього, у нашому випадку:

собівартість фінансової інвестиції = ціна придбання (грошова винагорода та справедлива вартість переданих акцій) + винагорода торговцю = (70000 + 50 х 32,50) + 3000 = 74625 (грн.).

Відобразимо

дані операції на рахунках бухгалтерського обліку (таблиця 9). Таблиця

9 – Облік придбання акцій на ПАТ "Юпітер"

Відобразимо

дані операції на рахунках бухгалтерського обліку (таблиця 9). Таблиця

9 – Облік придбання акцій на ПАТ "Юпітер"

* Вибір рахунка обліку фінансових інвестицій залежить від очікуваного строку їх погашення (до 1 року чи більше) та можливості продажу їх у будь-який момент.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.