Поделиться

ПРАКТИЧНІ ЗАНЯТТЯ

Облік основних засобів – 2 години

2.1.1 Мета практичного заняття – засвоєння методики відображення на рахунках бухгалтерського обліку операцій, пов’язаних із рухом, переоцінкою та орендою основних засобів, набування навичок розрахунку амортизаційних відрахувань із застосуванням різних методів.

2.1.2 Контрольні питання:

1) Що визнається основними засобами та як вони оцінюються?

2) Яким чином класифікуються основні засоби?

3) На яких субрахунках обліковуються основні засоби?

4) Якими первинними документами оформляються операції з руху основних засобів?

5) Дати характеристику методів амортизації основних засобів.

6) Які особливості переоцінки основних засобів?

7) Охарактеризуйте операційну та фінансову оренду.

Література – 2-4, 5-8, 10-15

2.1.3 Задачі для рішення

Задача 1. Необхідно скласти акт приймання-передачі основних засобів № 40 від 20-го серпня п.р. (додаток 8) на підставі наведених даних.

Комісія в складі головного інженера, головного бухгалтера, начальника цеху №1 та інженера відділу капітального будівництва оприбуткувала обмотувальну машину, яка встановлена в цеху № 1.

Машина виготовлена Харківським електромеханічним заводом, дата випуску – 1 липня п.р., заводський номер – 175613. Машина має індивідуальний привід та комплект інструментів. Після перевірки та випробування комісія зробила висновок, що машина відповідає технічним умовам та придатна до експлуатації. Машині присвоєно інвентарний номер 25.

До акту додано:

1) рахунок-фактуру № 21 Харківського електромеханічного заводу від 27 липня п.р.:

вартість обмотувальної машини 580 грн. залізничний тариф 25 грн.

Разом 605 грн.

2) довідку відділу капітального будівництва про витрати по монтажу машини на суму 45 грн.

Задача 2. Необхідно скласти акт приймання–передачі основних засобів №

12 (додаток 8) по районному виробничому управлінню на підставі наведених даних.

Склад комісії: заступник начальника підприємства Руденька Р.А. (голова), начальник відділу Соболь С.Л., старший інженер Пальчик П.К. та головний бухгалтер Ярова Я.А.

Підстава для приймання об’єкту – наказ начальника районного виробничого управління № 11 від 23 березня п.р.

Об’єктом приймання-передачі є споруда будинку побутових послуг. Місцезнаходження об’єкту: м. Бердичів, вул. Житомирська, 39. Рік побудови – 1996р. Креслення № 218. Первісна вартість – 180 тис.грн.

Коротка характеристика об’єкту: стіни цегляні, фундамент бетонний, дах з оцинкованого листового заліза, обєм за зовнішнім обмірюванням 10000 куб.м., загальна площа – 4100 кв.м. Об’єкт відповідає технічним вимогам.

Висновок комісії: споруду будинку побутових послуг прийняти в експлуатацію, а бухгалтерії зарахувати до складу основних засобів.

Додаток – креслення споруди.

Споруду прийняв директор Універпобуту Глечик Г.К., здав начальник Соболь С.Л.

Будинку присвоєно інвентарний номер 14.

Задача 3. Необхідно скласти акт ліквідації основних засобів №7 від 6 березня п.р. (додаток 9) на підставі наведених даних та відобразити операції з ліквідації на рахунках бухгалтерського обліку.

Фірмою торгових послуг “Київ” було ліквідовано автомат для продажу газованої води, який виготовлено в 1990 р., поступив на підприємство 10.02.1991р., введено в експлуатацію у лютому 1991 р. За час експлуатації проведено 4 ремонти на суму 226 грн. Інвентарний номер об’єкта, що ліквідується,

21. Первісна вартість автомату – 1220 грн. Норма амортизаційних відрахувань на повне відновлення – 12,5%, на капітальний ремонт – 2,5%. За весь час експлуатації сума нарахованого зносу склала 950 грн.

Ліквідацію проведено комісією у складі інженера Антоненка А.О., завідуючого відділом Кириченка К.О., старшого продавця Безпалько Б.О,, яка була призначена наказом №3 директора фірми Зайченком Н.Н. від 3 березня п.р. на підставі доповідної записки інспектора по організації торгівля. Комісія визначила, що об’єкт належить демонтажу з використанням запасних частин (125 грн.) і здачею лому в утиль (20грн.) через непридатність. Крім того було нараховано заробітну плату робітникам за проведення демонтажу (20грн.) і проведені відрахування на соціальні заходи згідно з чинним законодавством. Головний бухгалтер фірми – Клименко К.О.

Задача 4. Підприємство придбало (на умовах передоплати) комп’ютерне устаткування за 36000 грн. (у тому числі ПДВ). Витрати на тестування та підключення устаткування спеціалізованою організацією становили 600 грн. (у тому числі ПДВ).

Необхідно відобразити операції на рахунках бухгалтерського обліку.

Задача 5. Підприємство здійснило обмін свого автомобіля на інший автомобіль. Первісна вартість відданого автомобіля – 40000 грн., а знос – 10000 грн. Обидва автомобілі мають однакову справедливу вартість та однакове функціональне призначення – перевезення пасажирів.

Необхідно відобразити операції на рахунках бухгалтерського обліку.

Задача 6. Підприємство “Райдуга” придбало комп’ютери у ТОВ “Чисті генії” в обмін на автомобіль (первісна вартість 30000 грн., нарахований знос – 2500 грн., справедлива вартість на момент обміну – 36000 грн. (без ПДВ)). Крім

того, підприємство “Райдуга” перерахувало ТОВ “Чисті генії” 6240 грн. (у т.ч. ПДВ). Первісна вартість комп’ютерів – 40000 грн., нарахований знос – 2000 грн.

Необхідно відобразити операції на рахунках бухгалтерського обліку.

Задача 7. Підприємство здійснює будівництво складу матеріалів господарським способом.

У процесі мали місце такі операції:

- придбане устаткування, що підлягає монтажу, на суму 120000 грн. (у тому числі ПДВ);

- витрачені будівельні матеріали на суму 500000 грн.;

- нарахована заробітна плата працівникам, які отримають участь у будівництві, - 200000 грн.;

- проведено відрахування на соціальні заходи відповідно з чинним законодавством;

- нарахована амортизація машин і механізмів, задіяних у процесі будівництва, - 18000 грн.;

- спожита електроенергія для освітлення будівельного майданчика на суму 15000 грн.

Необхідно відобразити операції на рахунках бухгалтерського обліку.

Задача 8. Первісна вартість верстата становить 80000 грн., а строк його корисної експлуатації дорівнює 5 рокам. Очікується, що верстат матиме ліквідаційну вартість 5000 грн. Верстат було придбано для виробництва 150000 одиниць продукції, а фактично виготовлено:

- 1-й рік – 30000 од.;

- 2-й рік – 45000 од.;

- 3-й рік – 40000 од.;

- 4-й рік – 20000 од.;

- 5-й рік – 25000 од.

Необхідно розрахувати річні суми амортизації, знос та залишкову вартість верстату на кінець кожного року експлуатації з використанням методів нарахування амортизації, передбачених П(С)БО № 7.

Задача 9. Устаткування було придбане у грудні 2006 року за 40000 грн. строк його корисного використання становить 8 років. Ліквідаційна вартість дорівнює нулю. Для нарахування амортизації устаткування було застосовано прямолінійний метод.

У грудні 2010 року підприємство змінило режим експлуатації устаткування і почало нараховувати амортизацію методом прискореного зменшення залишкової вартості.

Необхідно розрахувати розподіл амортизаційних відрахувань в умовах зміни методу амортизації на протязі строку експлуатації обладнання.

Задача 10. 1 січня п.р. підприємство “Контар” отримало обладнання від фірми “Стоік” на умовах фінансової оренди. Термін оренди – 5 років, сума

щорічного платежу – 10тис.грн. (без ПДВ), а ставка орендного відсотка – 8% річних.

Строк корисного використання обладнання становить 5 років, а його справедлива вартість дорівнює теперішній вартості мінімальних орендних платежів. Орендні платежі сплачуються раз на рік. Необхідно:

- скласти таблицю, що відображає щорічні платежі за обладнанням і відсотки протягом терміну оренди;

- скласти бухгалтерські записи в обліку “Контар”, що повязані з орендою обладнання в поточному році.

Задача 11. Підприємство продало обладнання за 240000 грн. (у т.ч. ПДВ). Залишкова вартість та знос обладнання після проведених у попередніх звітних періодах переоцінок дорівнюють відповідно 139000 грн. та 49000 грн.

На момент продажу сума дооцінки обладнання у складі залишку на рахунку

432 “Дооцінка активів” становила 55000 грн. Відобразити на рахунках бухгалтерського обліку реалізацію обладнання.

Задача 12. Списаний з балансу ліквідований автомобіль (первісна вартість – 45000 грн., знос – 35000 грн.). витрати пов’язані з ліквідацією, становили 1800 грн., а звичайна ціна автомобіля на момент ліквідації дорівнює його залишкової вартості.

У результаті ліквідації були отримані запасні частини на суму 900 грн. Необхідно відобразити на рахунках бухгалтерського обліку операції,

пов’язані з ліквідацією автомобіля.

Задача 13. Споруду, первісна вартість якої 270000 грн., а знос – 120000 грн., було знищено внаслідок пожежі. Втрата частково була відшкодована страховою компанією, яка сплатила 105000 грн.

Необхідно відобразити операції на рахунках бухгалтерського обліку.

Задача 14. У грудні 1996 року підприємство придбало споруду за 30000 грн. Споруда не має ліквідаційної вартості, а очікуваний строк її експлуатації становить 20 років.

Амортизація споруди нараховується за прямолінійним методом. Через 10 років був здійснений капітальний ремонт споруди, вартістю 9000 грн.

Очікується, що строк експлуатації споруди збільшиться на 2 роки.

Необхідно визначити річну суму амортизації споруди після капітального ремонту та відобразити операції на рахунках бухгалтерського обліку.

Задача 15. Об’єкт основних засобів має первісну вартість 40000 грн., а сума його зносу на дату переоцінки становила 10000 грн.

У результаті переоцінки балансова вартість об’єкта була уцінена до 21000 грн., під час наступної переоцінки справедлива вартість якого зросла до 32000 грн.

На цей момент балансова вартість об’єкта дорівнювала 20000 грн., а сума зносу – 8000 грн.

Необхідно скласти відповідні бухгалтерські записи для відображення переоцінок об’єкта основних засобів.

Задача 16. 31 грудня 2010 року підприємство придбало три машини для цеху № 7, інформація про які відображена в таблиці 19.

Машина 1 була повністю знищена внаслідок повені, а машини 2 і 3 були продані, оскільки підприємство вирішило взяти в оренду більш сучасні та продуктивні машини.

Необхідно скласти бухгалтерські записи, пов’язані з придбанням, амортизацією та вибуттям машин.

Таблиця 19 – Вихідна інформація

|

Показник |

Машина 1 |

Машина 2 |

Машина 3 |

|

Метод амортизації |

Прямолінійний |

Кумулятивний |

Прискореного зменшення залишкової вартості |

|

Первісна вартість, грн. |

19000 |

50000 |

80000 |

|

Ліквідаційна вартість, грн. |

1000 |

5000 |

8000 |

|

Очікуваний строк експлуатації, років |

6 |

5 |

8 |

|

Дата вибуття |

30.09.2012 р. |

31.12.2013 р. |

31.12.2013 р. |

|

Дохід від продажу, грн. |

0 |

29000 |

48000 |

Задача 17. ТОВ "Лелека" 8 лютого поточного року безоплатно отримало токарний верстат, залишкова вартість якого – 40000 грн., сума зносу за період експлуатації – 10000 грн. Справедлива вартість оцінюється в 33600 грн. Очікуваний строк експлуатації – 7 років.

14 лютого поточного року підприємство оплатило витрати на доставку та налагодження верстата фірмі "Монтаж" у сумі 10080 грн. (в т.ч. ПДВ). Основний засіб введено в експлуатацію 15 лютого. У наказі про облікову політику вказано, що амортизацію нараховують прямолінійним методом.

Необхідно відобразіть на рахунках бухгалтерського обліку безоплатне отримання токарного верстата і перше нарахування його амортизації.

РІШЕННЯ: При обліку основних засобів (далі – ОЗ) керуються нормами П(С)БО 7. За п. 10 якого, первісна вартість безоплатно отриманих об'єктів дорівнює їх справедливій вартості з врахуванням витрат на:

- реєстраційні збори, державне мито та аналогічні платежі, пов'язані з придбанням (отриманням) прав на них;

- ввізне мито;

- суми непрямих податків (якщо вони не відшкодовуються підприємству);

- страхування ризиків доставки;

- транспортування, установку, монтаж, налагодження;

- інші витрати, безпосередньо пов'язані з доведенням ОЗ до стану,

придатного для використання із запланованою метою.

У нас вона становитиме: 33600 грн. + 8400 грн. = 42000 грн.

У момент безоплатного отримання об'єкта ОЗ доход не відображають, а збільшують додатковий капітал.

Річну суму амортизації за прямолінійним методом визначають, поділивши вартість, що амортизується, на строк корисного використання ОЗ (п. 26 П(С)БО 7). Щоб знайти місячну амортизацію, потрібно річну суму розділити на 12.

Розраховуємо місячну амортизацію токарного верстата: 42000 грн. : (7 р. х 12 міс.) = 500 грн.

Нараховуючи амортизацію на безоплатно отримані ОЗ, пропорційно зменшують залишок додаткового капіталу (субрахунок 424), одночасно визнаючи доход (субрахунок 745). Саме так зазначено в Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств та організацій, затвердженій наказом Мінфіну України від 30.11.99 р. № 291.

У цій ситуації первісна вартість верстата більша за додатковий капітал, визнаний при його отриманні (адже в першу ввійшли витрати на доставку та налагодження ОЗ). Визначимо суму доходу, що має бути відображена за місяць: 33600 грн. : (7 р. х 12 міс.) = 400 грн.

Нарахування амортизації починається з місяця, наступного за тим, у якому об'єкт ОЗ став придатним до використання (п. 29 П(С)БО 7). Тобто в нас – з березня.

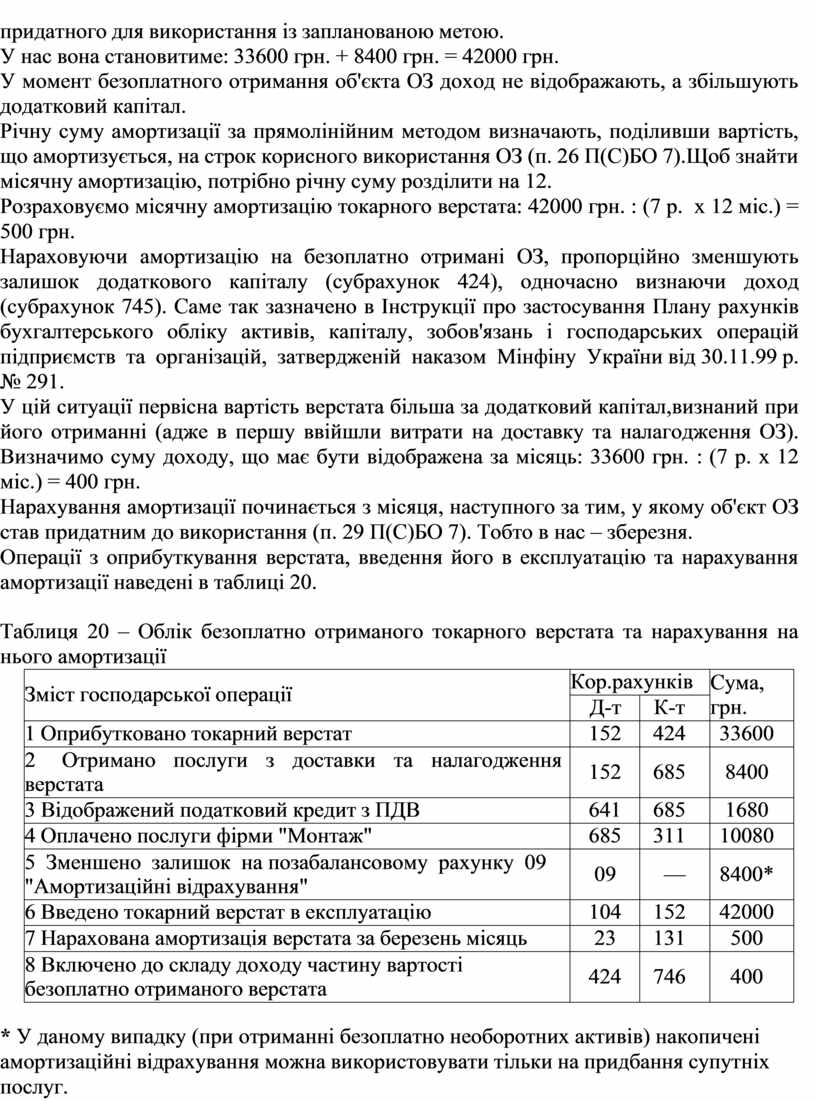

Операції з оприбуткування верстата, введення його в експлуатацію та нарахування амортизації наведені в таблиці 20.

Таблиця 20 – Облік безоплатно отриманого токарного верстата та нарахування на нього амортизації

|

Зміст господарської операції |

Кор.рахунків |

Сума, грн. |

|

|

Д-т |

К-т |

||

|

1 Оприбутковано токарний верстат |

152 |

424 |

33600 |

|

2 Отримано послуги з доставки та налагодження верстата |

152 |

685 |

8400 |

|

3 Відображений податковий кредит з ПДВ |

641 |

685 |

1680 |

|

4 Оплачено послуги фірми "Монтаж" |

685 |

311 |

10080 |

|

5 Зменшено залишок на позабалансовому рахунку 09 "Амортизаційні відрахування" |

09 |

— |

8400* |

|

6 Введено токарний верстат в експлуатацію |

104 |

152 |

42000 |

|

7 Нарахована амортизація верстата за березень місяць |

23 |

131 |

500 |

|

8 Включено до складу доходу частину вартості безоплатно отриманого верстата |

424 |

746 |

400 |

* У даному випадку (при отриманні безоплатно необоротних активів) накопичені амортизаційні відрахування можна використовувати тільки на придбання супутніх послуг.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.