Поделиться

ПРАКТИЧНІ ЗАНЯТТЯ

2.1.1 Мета практичного заняття – оволодіти методикою нарахування заробітної плати працівникам та належних внесків до соціального страхування, а також навчитись розраховувати суму утримань із заробітної плати; засвоїти відображення на рахунках бухгалтерського обліку розрахунків з оплати праці та за соціальним страхуванням.

1) Що називають заробітною платою? Які джерела її виплати?

2) З яких складових формується тарифна система? Охарактеризуйте їх.

3) Назвіть та порівняйте основні форми оплати праці.

4) На підставі яких первинних документів здійснюється нарахування заробітної плати при погодинній та відрядній оплаті праці?

5) На які цілі та в яких розмірах проводяться нарахування на фонд оплати праці при нарахування заробітної плати?

6) Які проводяться утримання із нарахованої заробітної плати згідно чинного законодавства та в яких розмірах?

7) Які рахунки бухгалтерського обліку застосовуються для обліку розрахунків з оплати праці та за соціальним страхуванням?

8) Як згідно чинного законодавства розраховуються відпускні?

9) Який порядок визначення розміру допомоги з тимчасової непрацездатності? Як її нарахування та виплата відображається на рахунках бухгалтерського обліку?

Література – 1-9, 11,12,13, 21

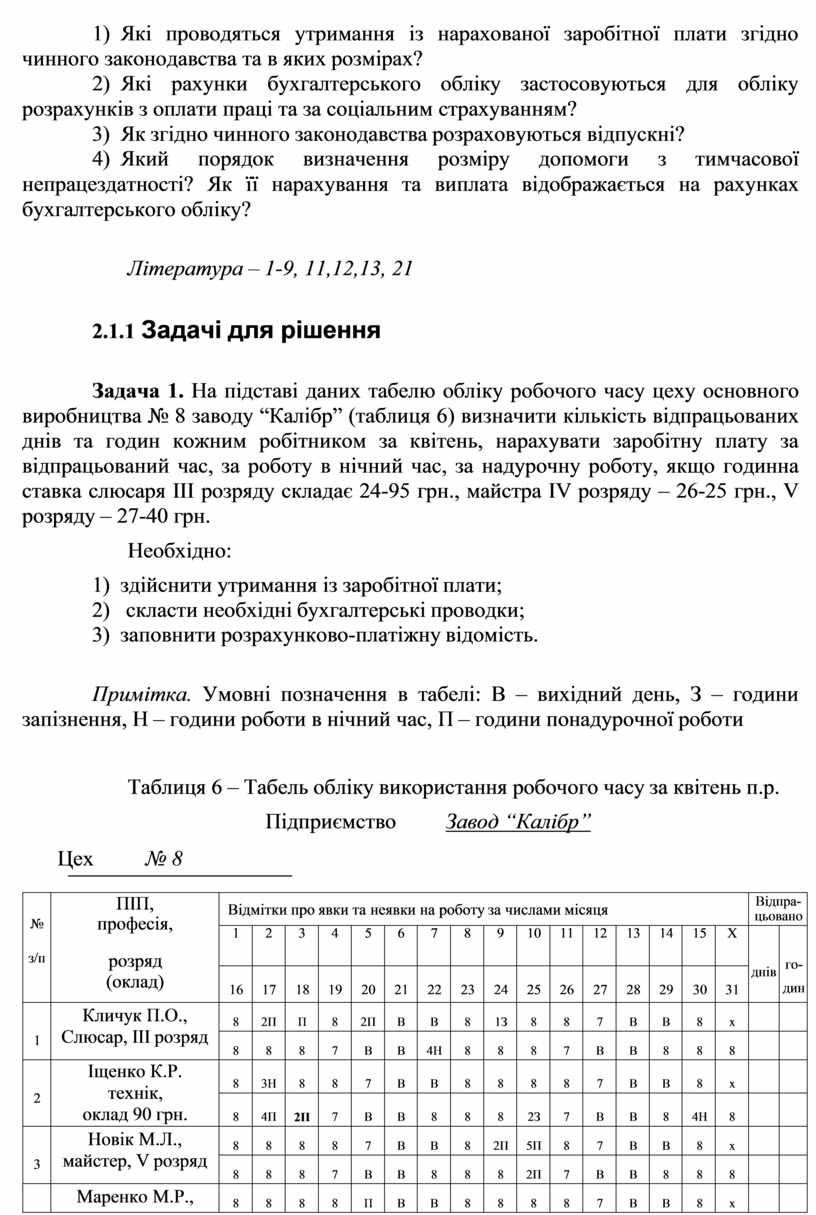

Задача 1. На підставі даних табелю обліку робочого часу цеху основного виробництва № 8 заводу “Калібр” (таблиця 6) визначити кількість відпрацьованих днів та годин кожним робітником за квітень, нарахувати заробітну плату за відпрацьований час, за роботу в нічний час, за надурочну роботу, якщо годинна ставка слюсаря ІІІ розряду складає 24-95 грн., майстра ІV розряду – 26-25 грн., V розряду – 27-40 грн.

Необхідно:

1) здійснити утримання із заробітної плати;

2) скласти необхідні бухгалтерські проводки;

3) заповнити розрахунково-платіжну відомість.

Примітка. Умовні позначення в табелі: В – вихідний день, З – години запізнення, Н – години роботи в нічний час, П – години понадурочної роботи

Таблиця 6 – Табель обліку використання робочого часу за квітень п.р.

Підприємство Завод “Калібр”

|

№ |

ПІП, професія, |

Відмітки про явки та неявки на роботу за числами місяця |

Відпра- цьовано |

|||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

Х |

|

|

|||

|

з/п |

розряд (оклад) |

днів |

го- дин |

|||||||||||||||||

|

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

|||||

|

1 |

Кличук П.О., Слюсар, ІІІ розряд |

8 |

2П |

П |

8 |

2П |

В |

В |

8 |

1З |

8 |

8 |

7 |

В |

В |

8 |

х |

|

|

|

|

8 |

8 |

8 |

7 |

В |

В |

4Н |

8 |

8 |

8 |

7 |

В |

В |

8 |

8 |

8 |

|

|

|||

|

2 |

Іщенко К.Р. технік, оклад 90 грн. |

8 |

3Н |

8 |

8 |

7 |

В |

В |

8 |

8 |

8 |

8 |

7 |

В |

В |

8 |

х |

|

|

|

|

8 |

4П |

2П |

7 |

В |

В |

8 |

8 |

8 |

2З |

7 |

В |

В |

8 |

4Н |

8 |

|

|

|||

|

3 |

Новік М.Л., майстер, V розряд |

8 |

8 |

8 |

8 |

7 |

В |

В |

8 |

2П |

5П |

8 |

7 |

В |

В |

8 |

х |

|

|

|

|

8 |

8 |

8 |

7 |

В |

В |

8 |

8 |

8 |

2П |

7 |

В |

В |

8 |

8 |

8 |

|

|

|||

|

4 |

Маренко М.Р., майстер, ІV розряд |

8 |

8 |

8 |

8 |

П |

В |

В |

8 |

8 |

8 |

8 |

7 |

В |

В |

8 |

х |

|

|

|

|

8 |

2Н |

8 |

7 |

В |

В |

8 |

8 |

8 |

3П |

7 |

В |

В |

8 |

8 |

8 |

|

|

|||

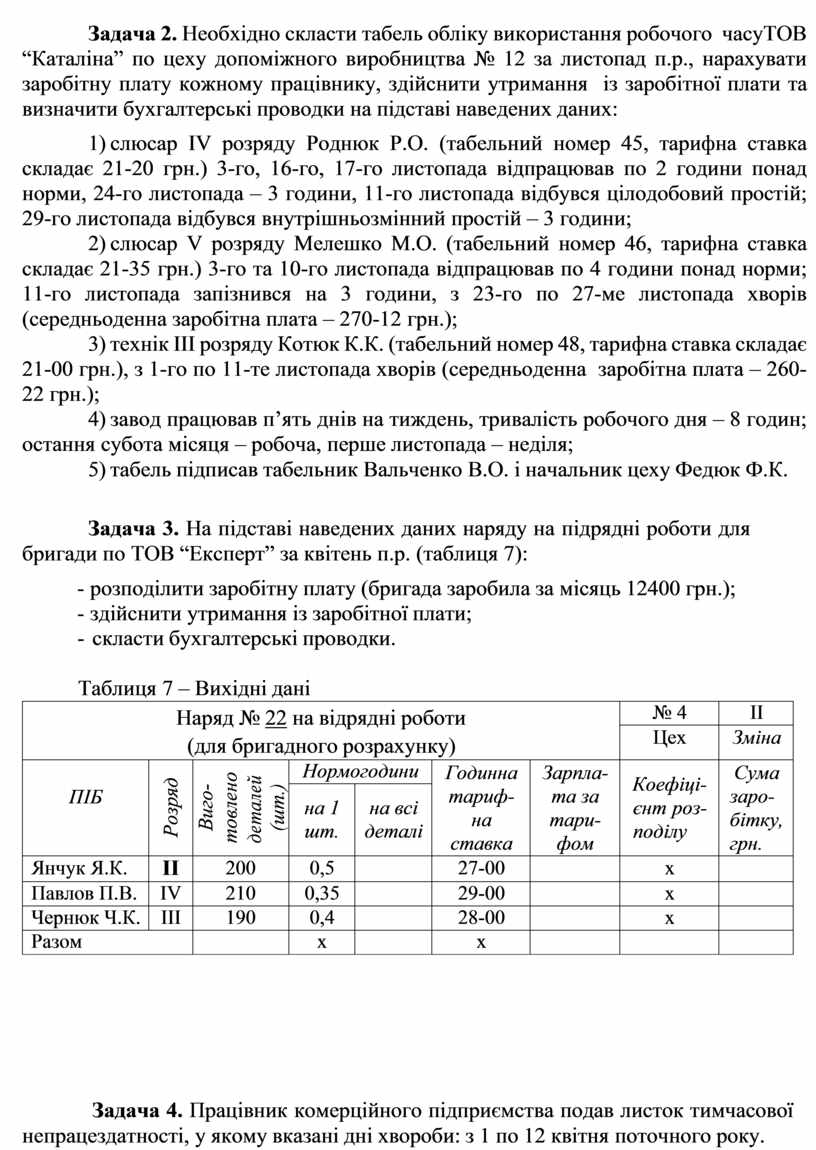

Задача 2. Необхідно скласти табель обліку використання робочого часу ТОВ “Каталіна” по цеху допоміжного виробництва № 12 за листопад п.р., нарахувати заробітну плату кожному працівнику, здійснити утримання із заробітної плати та визначити бухгалтерські проводки на підставі наведених даних:

1) слюсар ІV розряду Роднюк Р.О. (табельний номер 45, тарифна ставка складає 21-20 грн.) 3-го, 16-го, 17-го листопада відпрацював по 2 години понад норми, 24-го листопада – 3 години, 11-го листопада відбувся цілодобовий простій; 29-го листопада відбувся внутрішньозмінний простій – 3 години;

2) слюсар V розряду Мелешко М.О. (табельний номер 46, тарифна ставка складає 21-35 грн.) 3-го та 10-го листопада відпрацював по 4 години понад норми; 11-го листопада запізнився на 3 години, з 23-го по 27-ме листопада хворів (середньоденна заробітна плата – 270-12 грн.);

3) технік ІІІ розряду Котюк К.К. (табельний номер 48, тарифна ставка складає 21-00 грн.), з 1-го по 11-те листопада хворів (середньоденна заробітна плата – 260-22 грн.);

4) завод працював п’ять днів на тиждень, тривалість робочого дня – 8 годин; остання субота місяця – робоча, перше листопада – неділя;

5) табель підписав табельник Вальченко В.О. і начальник цеху Федюк Ф.К.

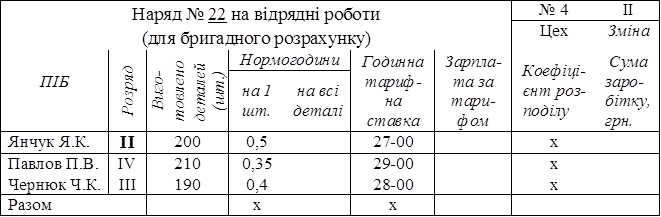

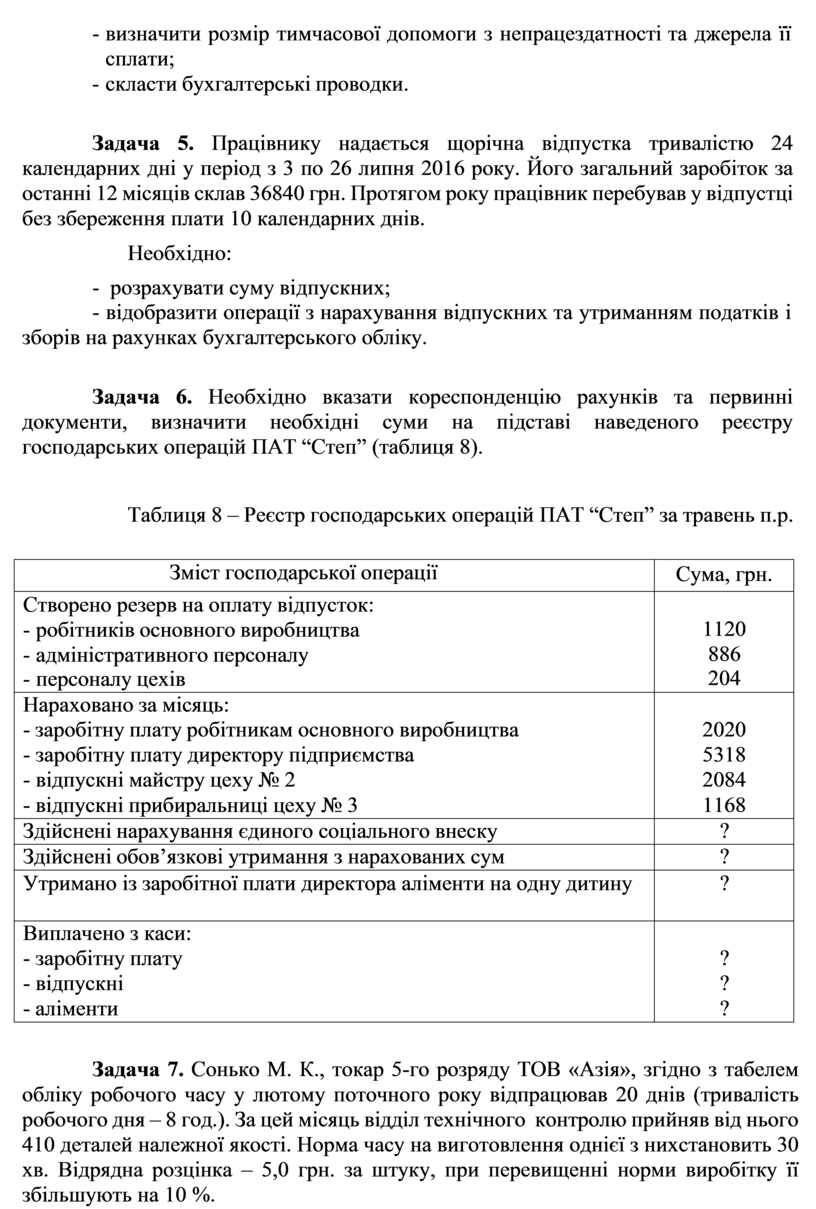

Задача 3. На підставі наведених даних наряду на підрядні роботи для бригади по ТОВ “Експерт” за квітень п.р. (таблиця 7):

- розподілити заробітну плату (бригада заробила за місяць 12400 грн.);

- здійснити утримання із заробітної плати;

-  скласти бухгалтерські проводки. Таблиця

7 – Вихідні дані

скласти бухгалтерські проводки. Таблиця

7 – Вихідні дані

Задача 4. Працівник комерційного підприємства подав листок тимчасової непрацездатності, у якому вказані дні хвороби: з 1 по 12 квітня поточного року.

За попередні два місяці сумарний заробіток працівника становив 4060 грн., кількість робочих днів у лютому – березні 43, посадовий оклад працівника – 4020 грн., загальний страховий стаж – 7 років.

Необхідно:

- визначити розмір тимчасової допомоги з непрацездатності та джерела її сплати;

- скласти бухгалтерські проводки.

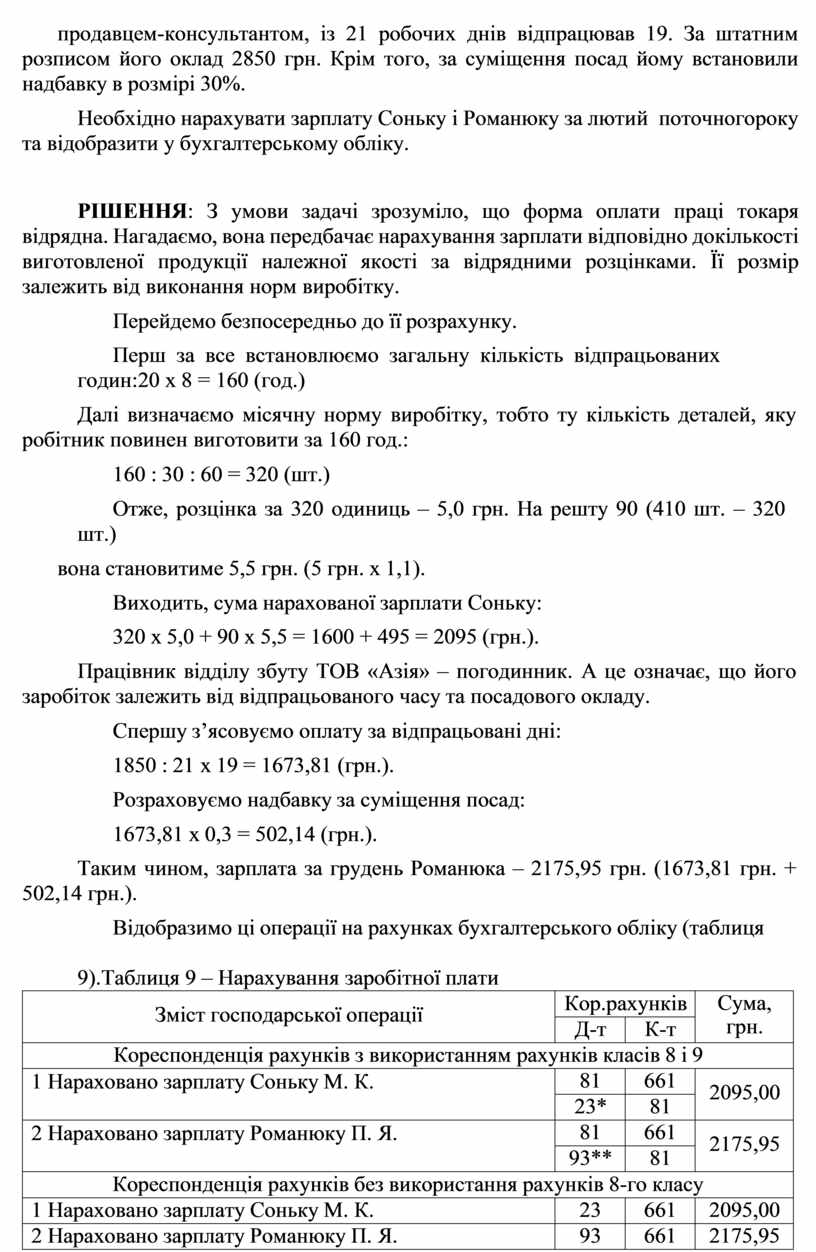

Задача 5. Працівнику надається щорічна відпустка тривалістю 24 календарних дні у період з 3 по 26 липня 2016 року. Його загальний заробіток за останні 12 місяців склав 36840 грн. Протягом року працівник перебував у відпустці без збереження плати 10 календарних днів.

Необхідно:

- розрахувати суму відпускних;

- відобразити операції з нарахування відпускних та утриманням податків і зборів на рахунках бухгалтерського обліку.

Задача 6. Необхідно вказати кореспонденцію рахунків та первинні документи, визначити необхідні суми на підставі наведеного реєстру господарських операцій ПАТ “Степ” (таблиця 8).

Таблиця 8 – Реєстр господарських операцій ПАТ “Степ” за травень п.р.

|

Зміст господарської операції |

Сума, грн. |

|

Створено резерв на оплату відпусток: - робітників основного виробництва - адміністративного персоналу - персоналу цехів |

1120 886 204 |

|

Нараховано за місяць: |

|

|

- заробітну плату робітникам основного виробництва |

2020 |

|

- заробітну плату директору підприємства |

5318 |

|

- відпускні майстру цеху № 2 |

2084 |

|

- відпускні прибиральниці цеху № 3 |

1168 |

|

Здійснені нарахування єдиного соціального внеску |

? |

|

Здійснені обов’язкові утримання з нарахованих сум |

? |

|

Утримано із заробітної плати директора аліменти на одну дитину |

? |

|

Виплачено з каси: |

|

|

- заробітну плату |

? |

|

- відпускні |

? |

|

- аліменти |

? |

Задача 7. Сонько М. К., токар 5-го розряду ТОВ «Азія», згідно з табелем обліку робочого часу у лютому поточного року відпрацював 20 днів (тривалість робочого дня – 8 год.). За цей місяць відділ технічного контролю прийняв від нього 410 деталей належної якості. Норма часу на виготовлення однієї з них становить 30 хв. Відрядна розцінка – 5,0 грн. за штуку, при перевищенні норми виробітку її збільшують на 10 %.

Романюк П. Я., працівник відділу збуту, який у лютому додатково працював

продавцем-консультантом, із 21 робочих днів відпрацював 19. За штатним розписом його оклад 2850 грн. Крім того, за суміщення посад йому встановили надбавку в розмірі 30%.

Необхідно нарахувати зарплату Соньку і Романюку за лютий поточного року та відобразити у бухгалтерському обліку.

РІШЕННЯ: З умови задачі зрозуміло, що форма оплати праці токаря відрядна. Нагадаємо, вона передбачає нарахування зарплати відповідно до кількості виготовленої продукції належної якості за відрядними розцінками. Її розмір залежить від виконання норм виробітку.

Перейдемо безпосередньо до її розрахунку.

Перш за все встановлюємо загальну кількість відпрацьованих годин: 20 х 8 = 160 (год.)

Далі визначаємо місячну норму виробітку, тобто ту кількість деталей, яку робітник повинен виготовити за 160 год.:

160 : 30 : 60 = 320 (шт.)

Отже, розцінка за 320 одиниць – 5,0 грн. На решту 90 (410 шт. – 320 шт.)

вона становитиме 5,5 грн. (5 грн. х 1,1).

Виходить, сума нарахованої зарплати Соньку:

320 х 5,0 + 90 х 5,5 = 1600 + 495 = 2095 (грн.).

Працівник відділу збуту ТОВ «Азія» – погодинник. А це означає, що його заробіток залежить від відпрацьованого часу та посадового окладу.

Спершу з’ясовуємо оплату за відпрацьовані дні:

1850 : 21 х 19 = 1673,81 (грн.).

Розраховуємо надбавку за суміщення посад:

1673,81 х 0,3 = 502,14 (грн.).

Таким чином, зарплата за грудень Романюка – 2175,95 грн. (1673,81 грн. + 502,14 грн.).

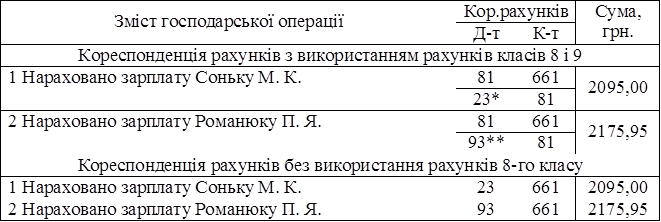

Відобразимо ці операції на рахунках бухгалтерського обліку (таблиця 9). Таблиця

9 – Нарахування заробітної плати

Відобразимо ці операції на рахунках бухгалтерського обліку (таблиця 9). Таблиця

9 – Нарахування заробітної плати

* Прямі витрати на оплату праці робітників, зайнятих у виробництві продукції, записують до її собівартості (п. 11 П(С)БО 16) і відображають за Дт 23

«Виробництво».

** Зарплату працівників підрозділів, що забезпечують реалізацію, відносять до витрат на збут (п. 19 П(С)БО 16).

Задача 8. Бухгалтер Романюк П.К. йде в щорічну основну відпустку на 24 календарних дні (з 1 квітня 2016 року). Розрахунковий період квітень 2015- березень 2016 року. Його зарплата за цей час – 20700 грн. У січні 2016 року він брав відпустку на 10 днів без збереження зарплати за сімейними обставинами. Цього ж місяця працівнику було нараховано премію за ІІ півріччя 2015 року в сумі 1725 грн.

Необхідно відобразити операції на рахунках бухгалтерського обліку.

РІШЕННЯ: Розрахуйте суму відпускних Романюка П.К. та відобразіть її нарахування в бухгалтерському обліку за умови, що підприємство не створює резерву забезпечення виплат відпусток та використовує рахунки класу 8 та 9.

При розрахунку відпускних користуються формулою: В = СДЗ х КДВ,

Де В – сума відпускних;

СДЗ – середньоденний заробіток;

КДВ – кількість календарних днів наданої працівнику відпустки.

Нагадаємо, середньоденний заробіток визначають так: суму виплат за розрахунковий період ділять на кількість календарних днів за цей період, за виключенням святкових і неробочих днів, встановлених законодавством (п. 7 Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.95 р. № 100, далі – Порядок № 100).

При цьому в сумарному заробітку враховують щомісячні, квартальні та піврічні премії в повній сумі в місяці їх нарахування і відображення в розрахунковій відомості. А ось річні премії — виняток з цього правила. Якщо їх нараховано в поточному році за попередній календарний рік, то за кожен місяць розрахункового періоду включають 1/12 такої винагороди.

Крім того, не входить в розрахунковий період час, коли працівник згідно із законодавством чи з інших поважних причин не працював і за ним не зберігався заробіток чи зберігався частково (абз. 6 п. 2 Порядку № 100), зокрема відпустка без збереження зарплати у межах, дозволених законодавством.

Тож, володіючи даною інформацією, приступимо до підрахунків. Знаходимо кількість днів у розрахунковому періоді:

365 – 10 – 10 = 345 (днів),

де 365 – кількість календарних днів у році, 10 — святкові та неробочі дні та 10 днів відпустки без збереження зарплати.

Розраховуємо середньоденну зарплату (20700 + 1725): 345 = 65,00 (грн.).

Нарахована сума відпускних щорічної відпустки 65,00 х 24 = 1560,00 (грн.).

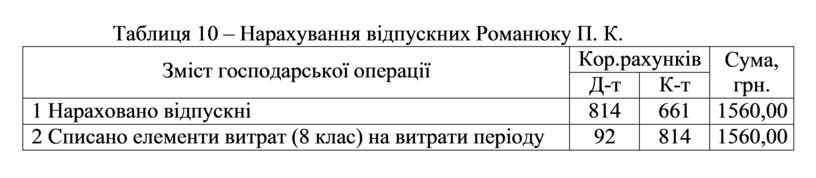

Бухгалтерський облік наведемо в таблиці 10.

Таблиця 10 – Нарахування відпускних Романюку П. К.

|

Зміст господарської операції |

Кор.рахунків |

Сума, грн. |

|

|

Д-т |

К-т |

||

|

1 Нараховано відпускні |

814 |

661 |

1560,00 |

|

2 Списано елементи витрат (8 клас) на витрати періоду |

92 |

814 |

1560,00 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.