Поделиться

ПРАКТИЧНІ ЗАНЯТТЯ

Облік витрат виробництва та випуску готової продукції –2 години

2.1.1 Мета практичного заняття – засвоєння методики відображення на рахунках бухгалтерського обліку витрат виробництва та руху готової продукції на підприємстві.

обсяг?

2.1.2 Контрольні питання:

1) Які витрати включаються до витрат виробництва?

2) Яким чином класифікуються витрати?

3) Що називають незавершеним виробництвом та як розраховується його

4) Із яких витрат складаються загальновиробничі витрати? Які особливості

їх обліку?

5) Який порядок розподілу загальновиробничих витрат на підприємстві?

6) Дайте визначення готової продукції. На якому рахунку вона обліковується?

7) Якими первинними документами оформлюється рух готової продукції на підприємстві?

Література – 2-4, 6, 8, 10-15

2.1.3 Задачі для рішення

Задача 1. ТОВ «Артіль» виготовляє малоцінні та швидкозношувані предмети для власного використання у господарській діяльності.

Для виготовлення малоцінних та швидкозношуваних предметів були затрачені матеріали на суму 390 грн., нарахована заробітна плата робітникам, зайнятим у процесі виробництва малоцінних та швидкозношуваних предметів, у сумі 800 грн., здійснені відрахування на соціальні заходи у відповідності з чинним законодавством. Виготовлені малоцінні та швидкозношувані предмети були оприбутковані на складі.

Необхідно відобразити операції на рахунках бухгалтерського обліку.

Задача 2. Інформація про незавершене виробництво та готову продукцію за березень поточного року підприємства “Лукум” така:

а) залишки незавершеного виробництва на початок місяця – 64000 грн.; б) матеріали, використані для виробництва – 186000 грн.;

в) заробітна плата:

- основного виробничого персоналу – 60000грн.;

- виробничого персоналу, що обслуговує допоміжне виробництво – 15000грн.;

- апарату управління – 35000 грн.

г) відрахування на соціальні заходи згідно чинного законодавства;

д) витрати на опалення приміщення (3/5 приміщення використовується для основного виробництва; 1/5 приміщення використовується для допоміжного виробництва. Решта використовується як приміщення офісу) – 48000грн.;

е) амортизація виробничого обладнання – 10000грн.;

ж) вартість готової продукції, переданої на склад – 349000 грн.;

и) залишок незавершеного виробництва за даними інвентаризації - 49000грн.

У ході проведення інвентаризації були виявлені невикористані матеріали на суму 4000 грн.

Підприємство “Лукум” не використовує рахунки класу 8 “Витрати за елементами”.

Необхідно відобразити операції на рахунках бухгалтерського обліку.

Задача 3. Підприємство “Новобранець” у квітні поточного року виробило готову продукцію із фактичною виробничою собівартістю 60000 грн. Протягом місяця вся вироблена готова продукція була реалізована покупцям на суму 87500 грн. (з ПДВ). У кінці березня було повернено від покупців через наявність браку готову продукції на суму 600 грн. (з ПДВ).

Керівництво вирішило виправити брак і реалізувати продукцію.

Необхідно відобразити операції щодо руху готової продукції на рахунках бухгалтерського обліку.

Задача 4. Нормальна потужність підприємства складає 20000 маш.-год. Загальновиробничі витрати при нормальній потужності рівні 80 тис.грн. (змінні – 60тис.грн. та постійні – 20 тис.грн.).

Фактичні показники діяльності підприємства наступні:

а) в січні потужність склала 14000 маш.-год. при загальновиробничих витратах, які дорівнюють 60 тис.грн.;

б) в лютому було досягнуто потужність 23000 маш.-год. та понесено загальновиробничих витрат на суму 90 тис.грн.

Необхідно розподілити загальновиробничі витрати та відобразити операції на рахунках бухгалтерського обліку.

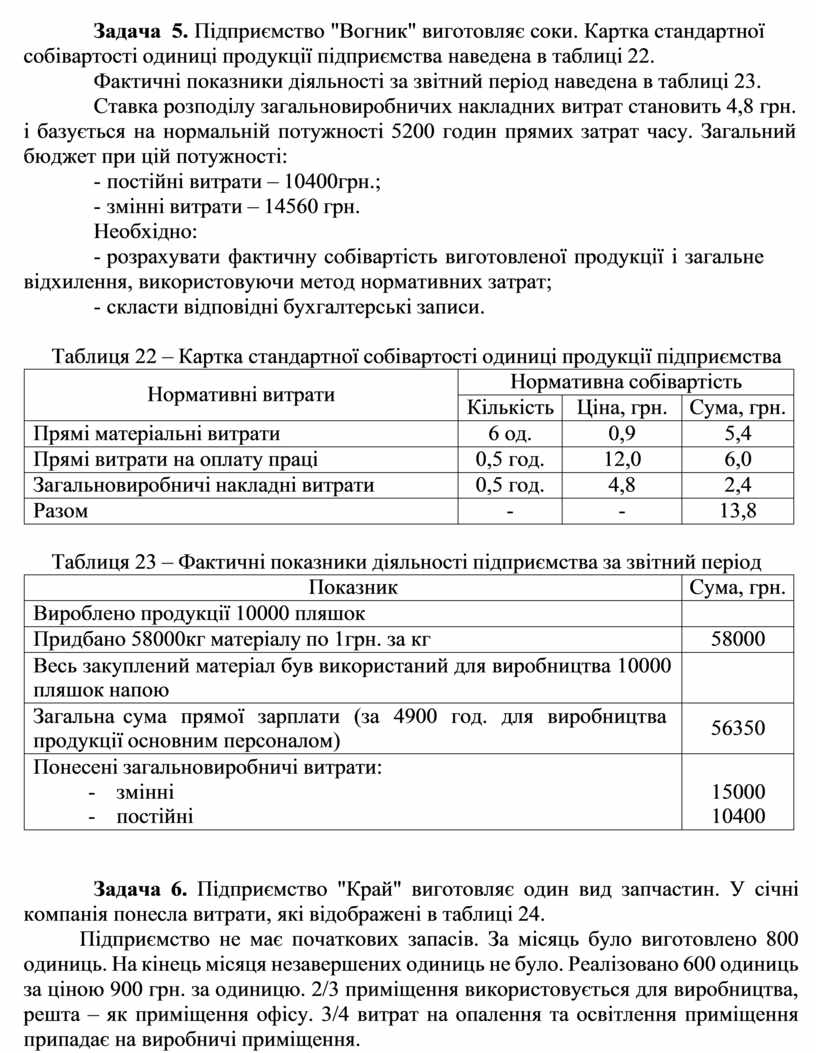

Задача 5. Підприємство "Вогник" виготовляє соки. Картка стандартної собівартості одиниці продукції підприємства наведена в таблиці 22.

Фактичні показники діяльності за звітний період наведена в таблиці 23. Ставка розподілу загальновиробничих накладних витрат становить 4,8 грн.

і базується на нормальній потужності 5200 годин прямих затрат часу. Загальний бюджет при цій потужності:

- постійні витрати – 10400грн.;

- змінні витрати – 14560 грн. Необхідно:

- розрахувати фактичну собівартість виготовленої продукції і загальне відхилення, використовуючи метод нормативних затрат;

- скласти відповідні бухгалтерські записи.

Таблиця 22 – Картка стандартної собівартості одиниці продукції підприємства

|

Нормативні витрати |

Нормативна собівартість |

||

|

Кількість |

Ціна, грн. |

Сума, грн. |

|

|

Прямі матеріальні витрати |

6 од. |

0,9 |

5,4 |

|

Прямі витрати на оплату праці |

0,5 год. |

12,0 |

6,0 |

|

Загальновиробничі накладні витрати |

0,5 год. |

4,8 |

2,4 |

|

Разом |

- |

- |

13,8 |

Таблиця 23 – Фактичні показники діяльності підприємства за звітний період

|

Показник |

Сума, грн. |

|

Вироблено продукції 10000 пляшок |

|

|

Придбано 58000кг матеріалу по 1грн. за кг |

58000 |

|

Весь закуплений матеріал був використаний для виробництва 10000 пляшок напою |

|

|

Загальна сума прямої зарплати (за 4900 год. для виробництва продукції основним персоналом) |

56350 |

|

Понесені загальновиробничі витрати: - змінні - постійні |

15000 10400 |

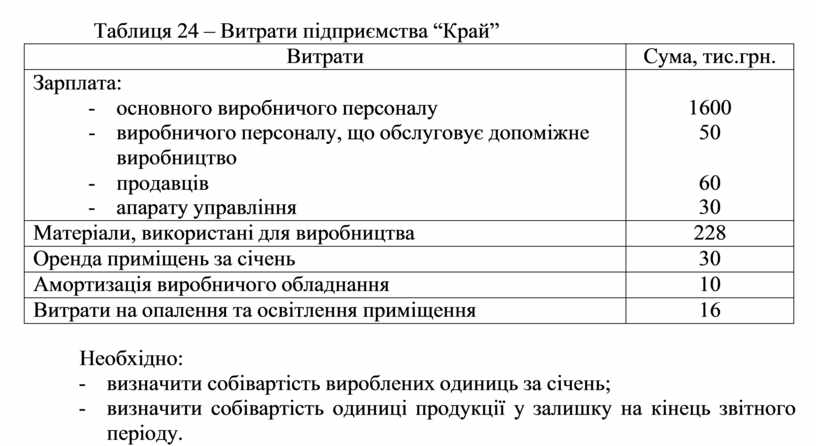

Задача 6. Підприємство "Край" виготовляє один вид запчастин. У січні компанія понесла витрати, які відображені в таблиці 24.

Підприємство не має початкових запасів. За місяць було виготовлено 800 одиниць. На кінець місяця незавершених одиниць не було. Реалізовано 600 одиниць за ціною 900 грн. за одиницю. 2/3 приміщення використовується для виробництва, решта – як приміщення офісу. 3/4 витрат на опалення та освітлення приміщення припадає на виробничі приміщення.

Таблиця 24 – Витрати підприємства “Край”

|

Витрати |

Сума, тис.грн. |

|

Зарплата: - основного виробничого персоналу - виробничого персоналу, що обслуговує допоміжне виробництво - продавців - апарату управління |

1600 50

60 30 |

|

Матеріали, використані для виробництва |

228 |

|

Оренда приміщень за січень |

30 |

|

Амортизація виробничого обладнання |

10 |

|

Витрати на опалення та освітлення приміщення |

16 |

Необхідно:

- визначити собівартість вироблених одиниць за січень;

- визначити собівартість одиниці продукції у залишку на кінець звітного періоду.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.