Поделиться

ПРАКТИЧНІ ЗАНЯТТЯ

Облік запасів - 2 години

2.1.1 Мета практичного заняття – набути навичок визначення первісної вартості запасів, засвоїти методику відображення на рахунках бухгалтерського обліку операцій, пов’язаних з наявністю та рухом запасів, опанувати методи оцінки руху запасів.

2.1.2 Контрольні питання:

1) Дайте визначення поняттю "запаси" відповідно з П(С)БО 9.

2) На які запаси не поширюються норми П(С)БО 9?

3) Яким чином класифікуються запаси?

4) За якою вартістю запаси зараховуються на баланс та які витрати до неї включаються?

5) Які складові включаються до первісної вартості запасів, що виготовляються власними силами?

6) Якими первинними документами оформлюється рух запасів на підприємстві?

7) На яких рахунках обліковуються запаси підприємства? Охарактеризуйте їх.

8) Які методи оцінки руху запасів існують? Порівняйте їх. Які системи обліку запасів застосовуються?

9) Що відноситься до МШП та які особливості їх обліку?

10) Як оцінюються запаси на дату балансу? Де запаси відображаються у фінансовій звітності підприємства?

Література – 2-5, 8-10, 13

2.1.3 Задачі для рішення

Задача 1. Необхідно оформити на підставі наведених даних:

- прибутковим ордером №14 матеріали, що надійшли на склад, на підставі рахунків постачальників;

- актом приймання №2 матеріали, які прийнято за залізничною накладною (без рахунку постачальника);

- лімітно-забірною картою №42 відпуск матеріалів для виготовлення верстатів;

- вимогою № 63 відпуск матеріалів на поточний ремонт споруд заводоуправління.

Від бази постачання згідно з рахунком № 127 на склад металу надійшли матеріали: швелер №10 (номенклатурний номер 101006, ціна 529 грн. за тону) – 60 тон, чавун ЛК-15 (номенклатурний номер 101007, ціна 623 грн. за тону) – 54 тон, сталь кругла 80мм (номенклатурний номер 101002, ціна 400грн. за тону) – 37 тон.

Від металургійного комбінату надійшла сталь кутова 20х20мм (номенклатурний номер 101005, ціна 500 грн. за тону) – 45 тон. Рахунок від постачальника не отримано.

За залізничною накладною № 42314 від заводу «Барвник» надійшла оліфа (номенклатурний номер 105005, ціна 12 грн.). Вага за накладною – 3150 кг., фактично – 3040 кг.

Заготівельному цеху №1 на вироблення деталей верстату Т-50 (замовлення 204006) встановлено ліміт по сталі тонколистовій 2 мм (номенклатурний номер 101004, ціна 9000 грн.), в кількості 24,5 тон. Складом було відпущено: 2.03 – 5

тон, 07.03 – 4,5 тон, 10.03 – 8 тон, 12.03 – 2,5 тон, 15.03 – 4 тон. На склад 20.03 повернуто 3 тони. Матеріали зі складу відпустив Коротько К.О., отримав

Марченко М.О.

На ремонт будівлі заводоуправління було відпущено: оліфи (номенклатурний номер 105005, ціна 12 грн.) – 24 кг, білил (номенклатурний номер 105001, ціна 4 грн.) – 8,7 кг, фарби зеленої (номенклатурний номер 105002, ціна 8 грн.) – 8,5 кг. Матеріали відпустив Коротько К.О., отримав Федюлін Ф.Н.

Задача 2. Необхідно скласти відомість надходження матеріалів на склад (таблиця 11) на підставі наведених даних, заповнити відомість вибуття матеріалів зі складу (таблиця 12) та оборотну відомість (таблиця 13).

Таблиця 11 – Відомість надходження матеріалів на склад

|

Номер рядка |

Склад |

Балансовий рахунок |

Номенклату рний номер |

Постачаль- ник |

Номер документу |

Одиниця виміру |

Ціна, грн. |

Кількість |

Сума, грн. |

|

|

|

|

|

|

|

|

|

|

|

![]() Таблиця 12 – Відомість вибуття матеріалів

Таблиця 12 – Відомість вибуття матеріалів

|

Номер рядка |

Склад |

Балансовий |

Номенклату рний номер |

Код витрат |

Номер документу |

Одиниця виміру |

Ціна, грн. |

Кількість |

Сума, грн. |

|

|

|

|

|

|

|

|

|

|

|

![]() Таблиця 13 – Оборотна

відомість

Таблиця 13 – Оборотна

відомість

|

Номер рядка |

Склад |

Балансовий |

Номенклатурний номер |

Одиниця виміру |

Кількість |

Сума, грн. |

|||||

|

Надходження |

Вибуття |

Почат- ковий залишок |

Надходження |

Вибуття |

Початковий залишок |

||||||

|

Кінце- вий залишок |

|||||||||||

|

Кінцевий залишок |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

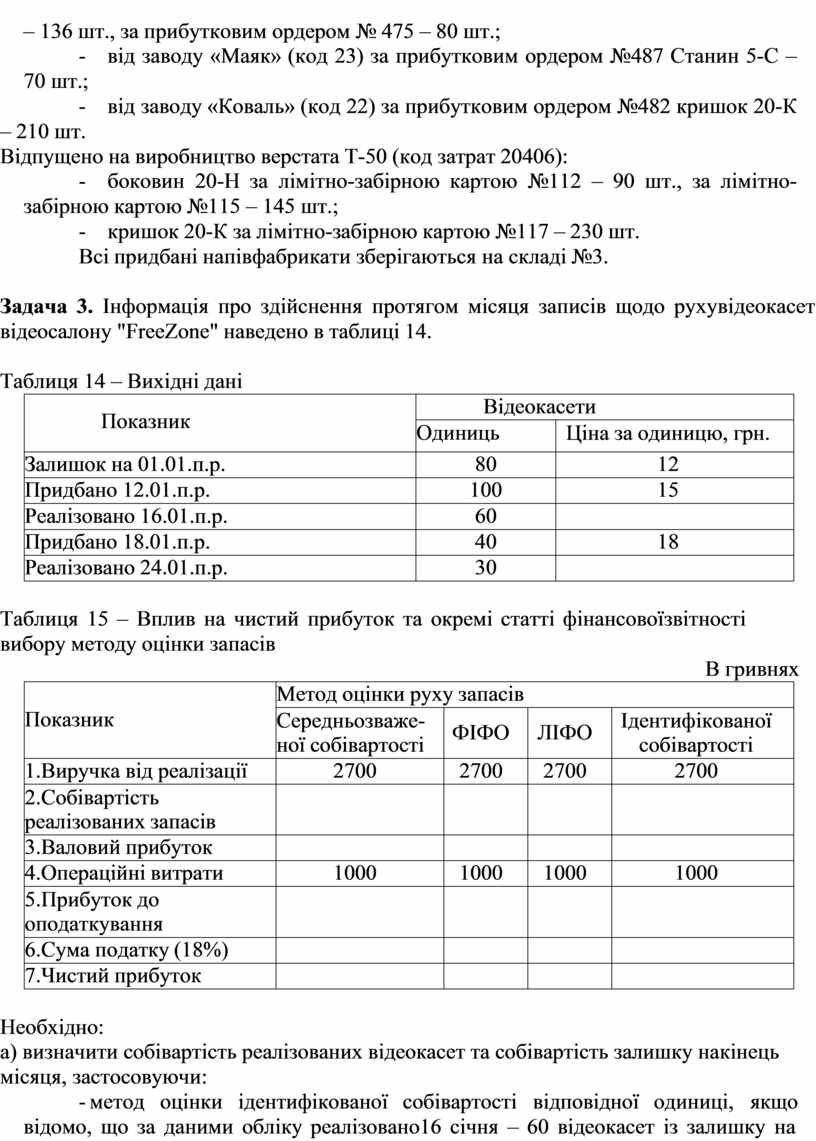

Початковий залишок придбаних напівфабрикатів: боковина 20-Н (номенклатурний номер 203001, ціна 24 грн. за 1 шт.) – 95 шт.; кришка 20-К (номенклатурний номер 203002, ціна 31 грн. за 1 шт) – 110 шт.; станина 5-с (номенклатурний номер 203003, ціна 85 грн. за 1 шт.) – 75 шт.

Надійшло:

- від заводу «Мрія» (код 21) боковин 20-Н за прибутковим ордером № 471

– 136 шт., за прибутковим ордером № 475 – 80 шт.;

- від заводу «Маяк» (код 23) за прибутковим ордером №487 Станин 5-С – 70 шт.;

- від заводу «Коваль» (код 22) за прибутковим ордером №482 кришок 20-К

– 210 шт.

Відпущено на виробництво верстата Т-50 (код затрат 20406):

- боковин 20-Н за лімітно-забірною картою №112 – 90 шт., за лімітно- забірною картою №115 – 145 шт.;

- кришок 20-К за лімітно-забірною картою №117 – 230 шт. Всі придбані напівфабрикати зберігаються на складі №3.

Задача 3. Інформація про здійснення протягом місяця записів щодо руху відеокасет відеосалону "FreeZone" наведено в таблиці 14.

Таблиця 14 – Вихідні дані

|

Показник |

Відеокасети |

|

|

Одиниць |

Ціна за одиницю, грн. |

|

|

Залишок на 01.01.п.р. |

80 |

12 |

|

Придбано 12.01.п.р. |

100 |

15 |

|

Реалізовано 16.01.п.р. |

60 |

|

|

Придбано 18.01.п.р. |

40 |

18 |

|

Реалізовано 24.01.п.р. |

30 |

|

Таблиця 15 – Вплив на чистий прибуток та окремі статті фінансової звітності вибору методу оцінки запасів

В гривнях

|

Показник |

Метод оцінки руху запасів |

|||

|

Середньозваже- ної собівартості |

ФІФО |

ЛІФО |

Ідентифікованої собівартості |

|

|

1.Виручка від реалізації |

2700 |

2700 |

2700 |

2700 |

|

2.Собівартість реалізованих запасів |

|

|

|

|

|

3.Валовий прибуток |

|

|

|

|

|

4.Операційні витрати |

1000 |

1000 |

1000 |

1000 |

|

5.Прибуток до оподаткування |

|

|

|

|

|

6.Сума податку (18%) |

|

|

|

|

|

7.Чистий прибуток |

|

|

|

|

Необхідно:

а) визначити собівартість реалізованих відеокасет та собівартість залишку на кінець місяця, застосовуючи:

- метод оцінки ідентифікованої собівартості відповідної одиниці, якщо відомо, що за даними обліку реалізовано16 січня – 60 відеокасет із залишку на

початок місяця; 24 січня – 30 відеокасет із надходжень 18 січня;

- метод середньозваженої собівартості;

- метод ФІФО;

- метод ЛІФО;

б) порівняти, як методи оцінки руху запасів будуть впливати на чистий прибуток та залишки окремих статей фінансової звітності, заповнивши табл. 15.

Задача 4. ТОВ "Стандарт" нещодавно перейшло на систему нормативних затрат. За перший місяць діяльності бухгалтер зібрав таку інформацію, яку необхідно проаналізувати:

а) інформація про нормативні витрати:

- прямі матеріальні витрати – 10 грн. за кг.;

- необхідна кількість матеріалів на одиницю – 100 кг. на одиницю;

- тариф заробітної плати виробничого персоналу – 40 грн. за год.;

- нормативна кількість годин на одиницю – 2 год. на одиницю;

- бюджетні постійні накладні витрати – 2400 грн. на місяць;

- нормальна потужність – 1200 одиниць;

- ставка застосування змінних накладних витрат – 4 грн. за одиницю;

- ставка застосування постійних накладних витрат (24000 грн:1200од.) – 20 грн. за одиницю;

- ставка застосування загальних накладних витрат – 24 грн. за одиницю; б) інформація про фактичні витрати за поточний місяць:

- собівартість придбаних і використаних матеріалів – 936000 грн.;

- придбано і використано матеріалів – 104000 кг.;

- прямі витрати на оплату праці – 67608 грн.;

- відрахування на соціальні заходи – згідно з чинним законодавством;

- години праці робітників – 2240 год.;

- змінні накладні витрати – 4704 грн.;

- постійні накладні витрати – 25700 грн.;

- обсяг виробництва – 1000 од.;

- обсяг вибуття – 900 од. Необхідно:

- розрахувати нормативну (стандартну) собівартість одиниці продукції;

- розрахувати фактичну собівартість виготовленої за поточний місяць продукції;

- розрахувати загальне відхилення фактичної собівартості виготовленої за місяць готової продукції від вартості готової продукції за стандартними цінами.

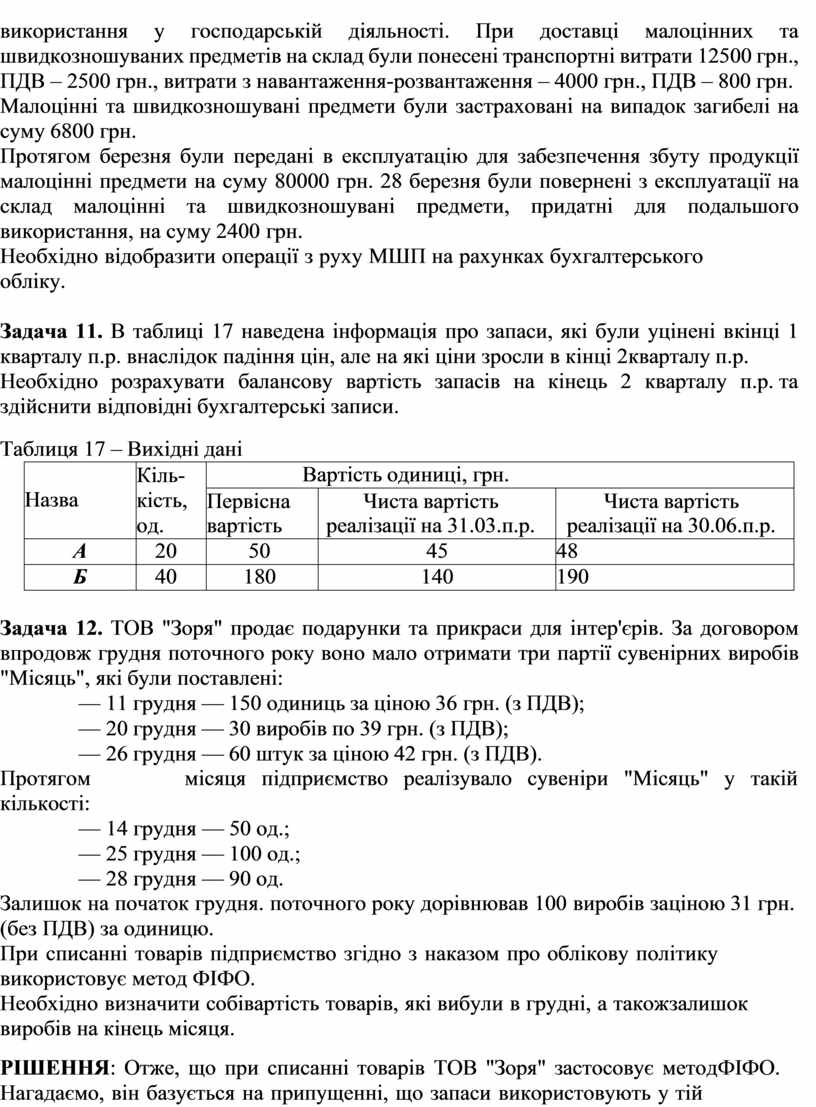

Задача 5. Агент з продажу палива використовує метод ціни продажу для оцінки місячних кінцевих запасів. Інформація по двох видах палива на 31 жовтня п.р. така (таблиця 16).

Необхідно визначити собівартість запасів кожного виду палива станом на

31.10. п.р., використовуючи метод ціни продажу.

Таблиця 16 – Вихідні дані

В гривнях

|

Показник |

Паливо |

|||

|

тверде |

рідке |

|||

|

собівартість |

ціна продажу |

собівартість |

ціна продажу |

|

|

Запаси на 1.10.п.р. |

260 |

400 |

63 |

90 |

|

Придбання |

1180 |

1800 |

268 |

380 |

|

Транспортні витрати |

5 |

|

2 |

|

|

Знижка при довгостроковій оплаті |

15 |

|

4 |

|

|

Чистий продаж |

|

1180 |

|

363 |

Задача 6. Підприємство “Бум” передало підприємству “Бом” на безоплатній основі тарні матеріали, залишкова вартість яких складає 280 грн. Сума, яку можна отримати від продажу або сплатити за придбання на активному ринку тарних матеріалів, становить 260 грн.

Необхідно визначити первісну вартість отриманих запасів та відобразити операцію на рахунках бухгалтерського обліку.

Задача 7. Підприємство “Топбуд” здійснило обмін з підприємством “Будтоп” фарби зеленого кольору (балансова вартість – 140 грн., справедлива вартість – 130 грн) на фарбу жовтого кольору (балансова вартість – 150 грн.).

Необхідно визначити вартість придбаної у результаті обміну фарби жовтого кольору та відобразити операції на рахунках бухгалтерського обліку.

Задача 8. Підприємство “Будмакс” обміняло оліфу (балансова вартість – 600 грн., справедлива вартість – 650 грн.) на бетоніт (балансова вартість – 800 грн.) у підприємства “Топбуд”, доплативши 240 грн., у тому числі ПДВ – 40 грн. готівкою.

Необхідно визначити вартість придбаного в результаті обміну бетоніту та відобразити операції на рахунках бухгалтерського обліку.

Задача 9. Фермерське господарство “Агро” на сільськогосподарській виставці худоби і тварин придбало селекційних теличок на суму 20000 грн., індокачок – на суму 10000 грн., кролів – на суму 5000 грн. Витрати за відвідування виставки становили 800 грн., ПДВ – 160 грн., транспортні витрати з доставки тварин до фермерського господарства становили 2300 грн., ПДВ – 460 грн., навантажувально-розвантажувальні витрати склали 1100 грн., ПДВ – 220 грн., оформлення відповідної документації – 300 грн., ПДВ – 60 грн.

Необхідно визначити на рахунках бухгалтерського обліку придбання селекційної худоби і тварин.

Задача 10. Підприємство “Здобуток” 5 березня 2010 року придбало малоцінні та швидкозношувані предмети на суму 96000 грн., ПДВ – 19200, для

використання у господарській діяльності. При доставці малоцінних та швидкозношуваних предметів на склад були понесені транспортні витрати 12500 грн., ПДВ – 2500 грн., витрати з навантаження-розвантаження – 4000 грн., ПДВ – 800 грн.

Малоцінні та швидкозношувані предмети були застраховані на випадок загибелі на суму 6800 грн.

Протягом березня були передані в експлуатацію для забезпечення збуту продукції малоцінні предмети на суму 80000 грн. 28 березня були повернені з експлуатації на склад малоцінні та швидкозношувані предмети, придатні для подальшого використання, на суму 2400 грн.

Необхідно відобразити операції з руху МШП на рахунках бухгалтерського

обліку.

Задача 11. В таблиці 17 наведена інформація про запаси, які були уцінені в кінці 1 кварталу п.р. внаслідок падіння цін, але на які ціни зросли в кінці 2 кварталу п.р.

Необхідно розрахувати балансову вартість запасів на кінець 2 кварталу п.р. та здійснити відповідні бухгалтерські записи.

Таблиця 17 – Вихідні дані

|

Назва |

Кіль- кість, од. |

Вартість одиниці, грн. |

||

|

Первісна вартість |

Чиста вартість реалізації на 31.03.п.р. |

Чиста вартість реалізації на 30.06.п.р. |

||

|

А |

20 |

50 |

45 |

48 |

|

Б |

40 |

180 |

140 |

190 |

Задача 12. ТОВ "Зоря" продає подарунки та прикраси для інтер'єрів. За договором впродовж грудня поточного року воно мало отримати три партії сувенірних виробів "Місяць", які були поставлені:

— 11 грудня — 150 одиниць за ціною 36 грн. (з ПДВ);

— 20 грудня — 30 виробів по 39 грн. (з ПДВ);

— 26 грудня — 60 штук за ціною 42 грн. (з ПДВ).

Протягом місяця підприємство реалізувало сувеніри "Місяць" у такій кількості:

— 14 грудня — 50 од.;

— 25 грудня — 100 од.;

— 28 грудня — 90 од.

Залишок на початок грудня. поточного року дорівнював 100 виробів за ціною 31 грн. (без ПДВ) за одиницю.

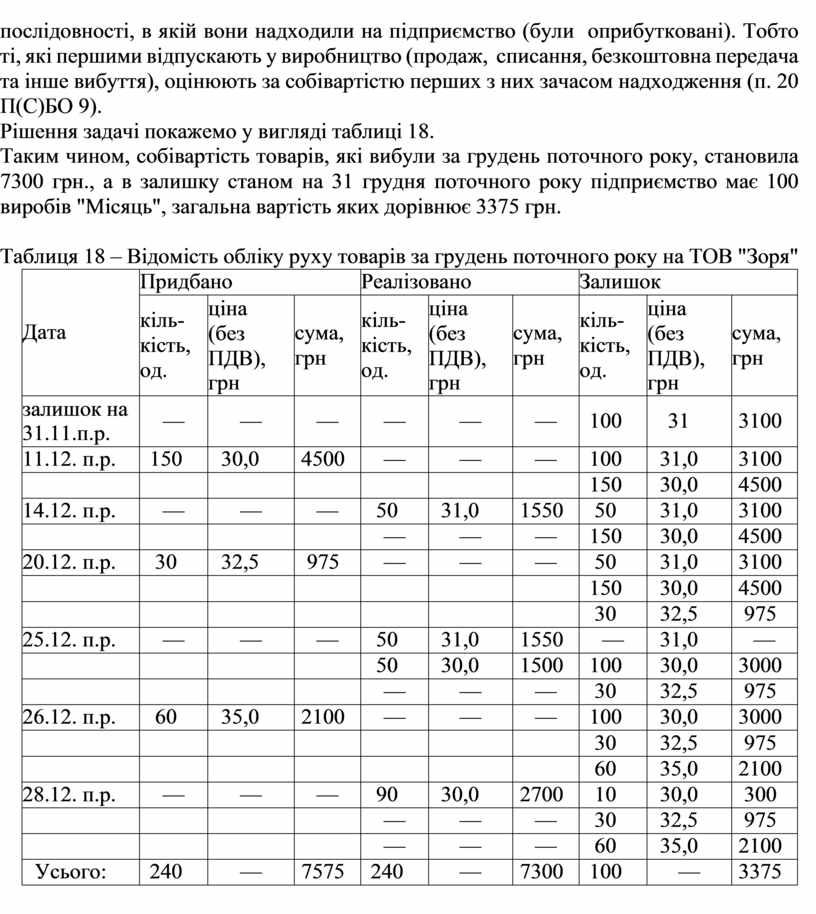

При списанні товарів підприємство згідно з наказом про облікову політику використовує метод ФІФО.

Необхідно визначити собівартість товарів, які вибули в грудні, а також залишок виробів на кінець місяця.

РІШЕННЯ: Отже, що при списанні товарів ТОВ "Зоря" застосовує метод ФІФО. Нагадаємо, він базується на припущенні, що запаси використовують у тій

послідовності, в якій вони надходили на підприємство (були оприбутковані). Тобто ті, які першими відпускають у виробництво (продаж, списання, безкоштовна передача та інше вибуття), оцінюють за собівартістю перших з них за часом надходження (п. 20 П(С)БО 9).

Рішення задачі покажемо у вигляді таблиці 18.

Таким чином, собівартість товарів, які вибули за грудень поточного року, становила 7300 грн., а в залишку станом на 31 грудня поточного року підприємство має 100 виробів "Місяць", загальна вартість яких дорівнює 3375 грн.

Таблиця 18 – Відомість обліку руху товарів за грудень поточного року на ТОВ "Зоря"

|

Дата |

Придбано |

Реалізовано |

Залишок |

||||||

|

кіль- кість, од. |

ціна (без ПДВ), грн |

сума, грн |

кіль- кість, од. |

ціна (без ПДВ), грн |

сума, грн |

кіль- кість, од. |

ціна (без ПДВ), грн |

сума, грн |

|

|

залишок на 31.11.п.р. |

— |

— |

— |

— |

— |

— |

100 |

31 |

3100 |

|

11.12. п.р. |

150 |

30,0 |

4500 |

— |

— |

— |

100 |

31,0 |

3100 |

|

|

|

|

|

|

|

|

150 |

30,0 |

4500 |

|

14.12. п.р. |

— |

— |

— |

50 |

31,0 |

1550 |

50 |

31,0 |

3100 |

|

|

|

|

|

— |

— |

— |

150 |

30,0 |

4500 |

|

20.12. п.р. |

30 |

32,5 |

975 |

— |

— |

— |

50 |

31,0 |

3100 |

|

|

|

|

|

|

|

|

150 |

30,0 |

4500 |

|

|

|

|

|

|

|

|

30 |

32,5 |

975 |

|

25.12. п.р. |

— |

— |

— |

50 |

31,0 |

1550 |

— |

31,0 |

— |

|

|

|

|

|

50 |

30,0 |

1500 |

100 |

30,0 |

3000 |

|

|

|

|

|

— |

— |

— |

30 |

32,5 |

975 |

|

26.12. п.р. |

60 |

35,0 |

2100 |

— |

— |

— |

100 |

30,0 |

3000 |

|

|

|

|

|

|

|

|

30 |

32,5 |

975 |

|

|

|

|

|

|

|

|

60 |

35,0 |

2100 |

|

28.12. п.р. |

— |

— |

— |

90 |

30,0 |

2700 |

10 |

30,0 |

300 |

|

|

|

|

|

— |

— |

— |

30 |

32,5 |

975 |

|

|

|

|

|

— |

— |

— |

60 |

35,0 |

2100 |

|

Усього: |

240 |

— |

7575 |

240 |

— |

7300 |

100 |

— |

3375 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.