Поделиться

ПРАКТИЧНА РОБОТА № 1

ОБЛІК АМОРТИЗАЦІЇ ТА ЗНОСУ

ОСНОВНИХ ЗАСОБІВ

Мета роботи: отримати практичні навички з оцінки вартості й облі-ку руху основних засобів.

Теоретичний матеріал

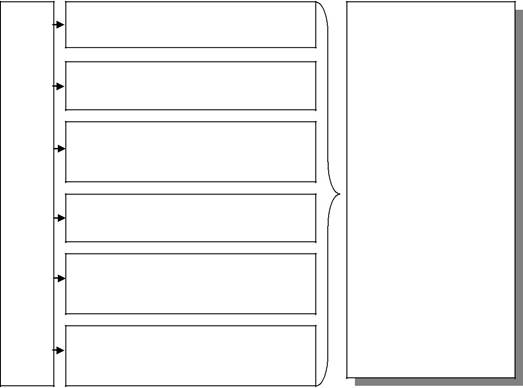

Шляхи надходження та методи визначення первісної вартості основ-них засобів наведено на рис. 1.1.

![]()

|

Шляхи надходження основних засобів |

|

|

|

|

Загальна сума витрат, які безпо- |

|

|

|

|

|

|

|

|

|

|

|

|

|

середньо пов’язані з доведенням |

|

|

|

Придбання |

|

||||

|

|

|

до стану, придатного до викори- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

стання |

|

|

|

|

|

|

|

|

|

![]()

|

|

Безоплатне |

|

|

|

|

Справедлива вартість на дату |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

отримання |

|

|

|

|

отримання |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Погоджена засновниками спра- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Внесення до |

|

|

|

|

||||

|

|

|

|

|

|

|

ведлива вартість |

|

|

|

|

|

статутного ка- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

піталу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Самостійне |

|

|

|

|

|

Собівартість виготовлення |

|

|

|

|

виготовлення |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Залишкова вартість. Якщо вона |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отримання в |

|

|

|

|

||||

|

|

|

|

|

|

|

вище за справедливу – то спра- |

|

|

|

|

|

обмін на поді- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ведлива, а різниця – є витрати |

|

|

|

|

|

бний |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

періоду |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Отримання в |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Справедлива вартість, збільше- |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

обмін на непо- |

|

|

|

|

|

на (зменшена) на суму доплати |

|

|

|

|

дібний |

|

|

|

|

|

(отримання) |

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

|

Визначення первісної вартості основних засобів |

Рисунок 1.1 – Шляхи надходження основних засобів на підприємство та їх первісна вартість

«Бухгалтерський облік». Частина 2. Фінансовий бухгалтерський облік.

7

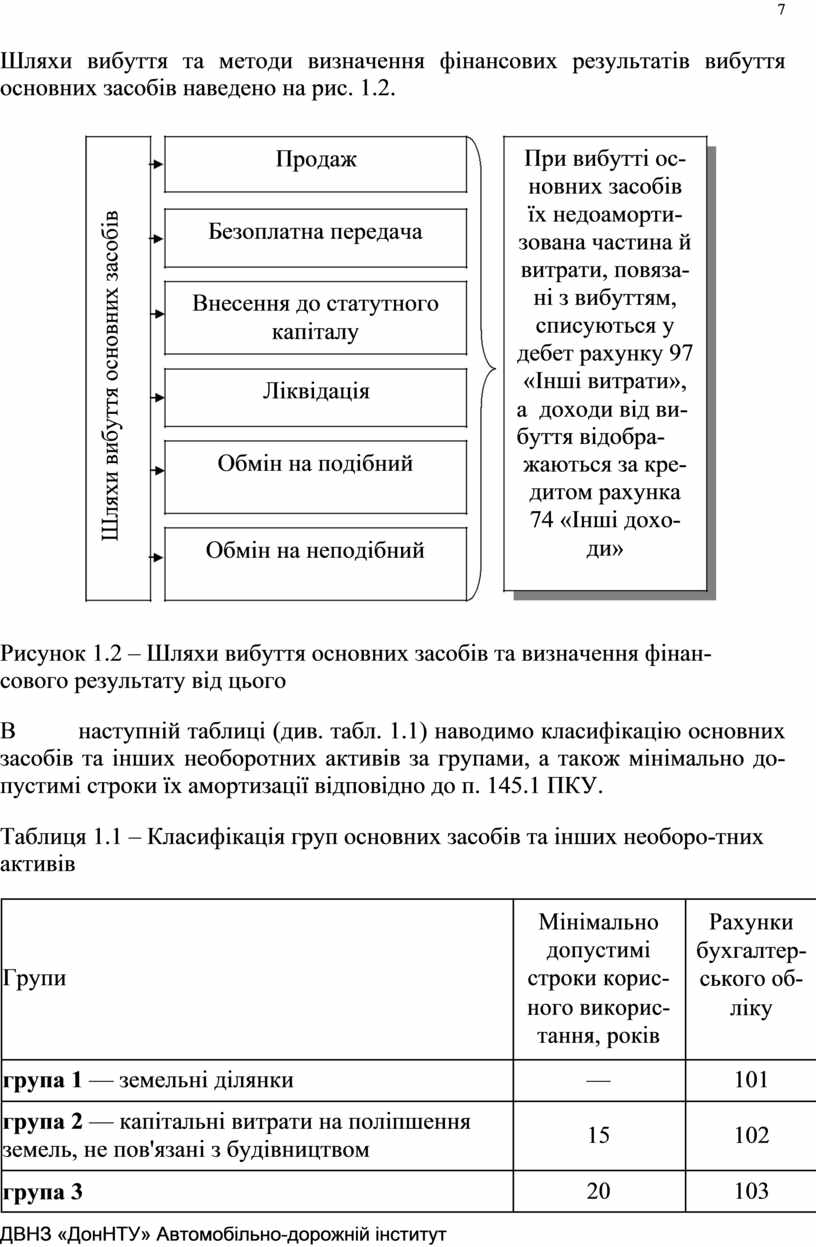

Шляхи вибуття та методи визначення фінансових результатів вибуття основних засобів наведено на рис. 1.2.

|

Шляхи вибуття основних засобів |

Продаж

Безоплатна передача

Внесення до статутного

капіталу

Ліквідація

Обмін на подібний

Обмін на неподібний

При вибутті ос-

новних засобів

їх недоаморти-

зована частина й

витрати, повяза-

ні з вибуттям,

списуються у

дебет рахунку 97

«Інші витрати»,

а доходи від ви-буття відобра-

жаються за кре-

дитом рахунка

74 «Інші дохо-

ди»

Рисунок 1.2 – Шляхи вибуття основних засобів та визначення фінан-сового результату від цього

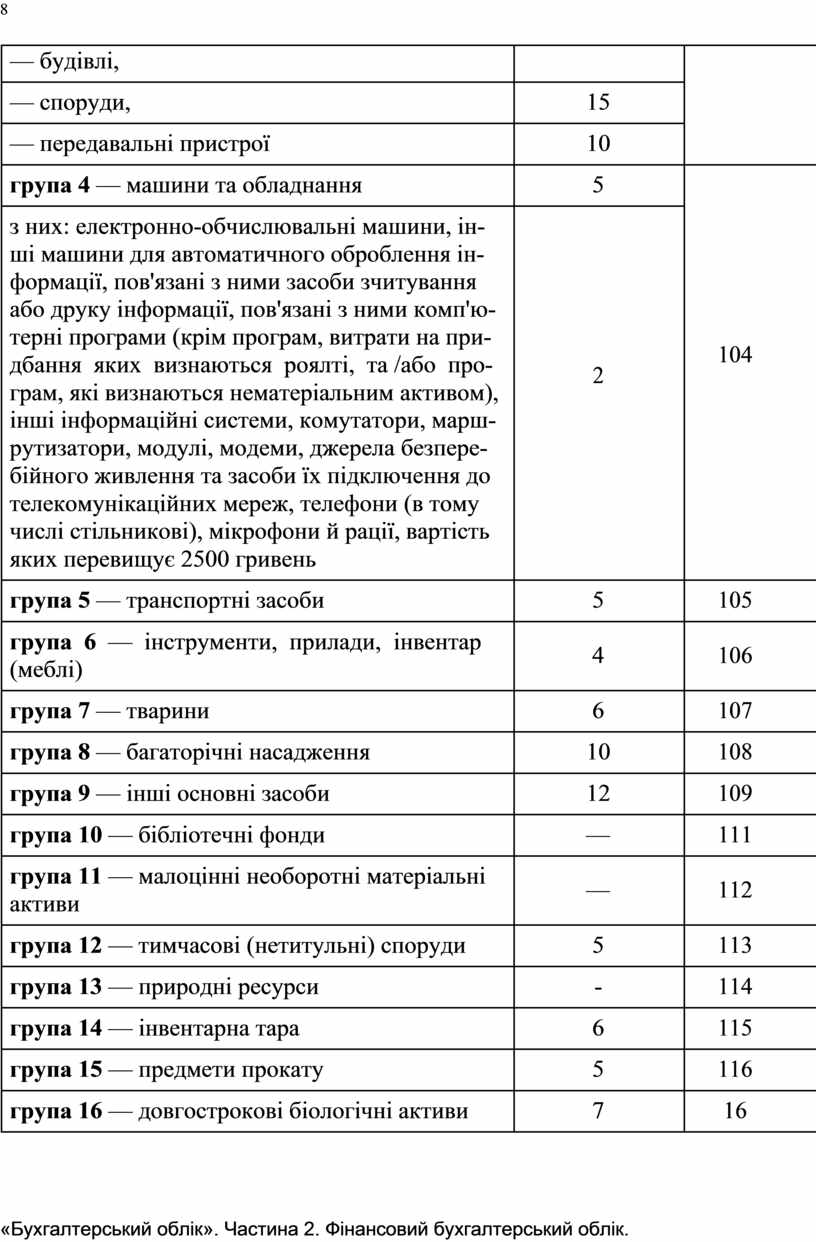

В наступній таблиці (див. табл. 1.1) наводимо класифікацію основних засобів та інших необоротних активів за групами, а також мінімально до-пустимі строки їх амортизації відповідно до п. 145.1 ПКУ.

Таблиця 1.1 – Класифікація груп основних засобів та інших необоро-тних активів

|

|

Мінімально |

Рахунки |

|

|

|

допустимі |

бухгалтер- |

|

|

Групи |

строки корис- |

ського об- |

|

|

|

ного викорис- |

ліку |

|

|

|

тання, років |

|

|

|

|

|

|

|

|

група 1 — земельні ділянки |

— |

101 |

|

|

|

|

|

|

|

група 2 — капітальні витрати на поліпшення |

15 |

102 |

|

|

земель, не пов'язані з будівництвом |

|

||

|

|

|

|

|

|

|

|

|

|

|

група 3 |

20 |

103 |

|

|

|

|

|

|

ДВНЗ «ДонНТУ» Автомобільно-дорожній інститут

8

|

|

— будівлі, |

|

|

|

|

|

|

|

|

|

|

|

|

|

— споруди, |

15 |

|

|

|

|

|

|

|

|

|

|

|

|

— передавальні пристрої |

10 |

|

|

|

|

|

|

|

|

|

|

|

|

група 4 — машини та обладнання |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

з них: електронно-обчислювальні машини, ін- |

|

|

|

|

|

|

ші машини для автоматичного оброблення ін- |

|

|

|

|

|

|

формації, пов'язані з ними засоби зчитування |

|

|

|

|

|

|

або друку інформації, пов'язані з ними комп'ю- |

|

|

|

|

|

|

терні програми (крім програм, витрати на при- |

|

104 |

|

|

|

|

дбання яких визнаються роялті, та /або про- |

2 |

|

|

|

|

|

|

|

|

||

|

|

грам, які визнаються нематеріальним активом), |

|

|

|

|

|

|

|

|

|

|

|

|

|

інші інформаційні системи, комутатори, марш- |

|

|

|

|

|

|

рутизатори, модулі, модеми, джерела безпере- |

|

|

|

|

|

|

бійного живлення та засоби їх підключення до |

|

|

|

|

|

|

телекомунікаційних мереж, телефони (в тому |

|

|

|

|

|

|

числі стільникові), мікрофони й рації, вартість |

|

|

|

|

|

|

яких перевищує 2500 гривень |

|

|

|

|

|

|

|

|

|

|

|

|

|

група 5 — транспортні засоби |

5 |

105 |

|

|

|

|

|

|

|

|

|

|

|

група 6 — інструменти, прилади, інвентар |

4 |

106 |

|

|

|

|

(меблі) |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

група 7 — тварини |

6 |

107 |

|

|

|

|

|

|

|

|

|

|

|

група 8 — багаторічні насадження |

10 |

108 |

|

|

|

|

|

|

|

|

|

|

|

група 9 — інші основні засоби |

12 |

109 |

|

|

|

|

|

|

|

|

|

|

|

група 10 — бібліотечні фонди |

— |

111 |

|

|

|

|

|

|

|

|

|

|

|

група 11 — малоцінні необоротні матеріальні |

— |

112 |

|

|

|

|

активи |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

група 12 — тимчасові (нетитульні) споруди |

5 |

113 |

|

|

|

|

|

|

|

|

|

|

|

група 13 — природні ресурси |

- |

114 |

|

|

|

|

|

|

|

|

|

|

|

група 14 — інвентарна тара |

6 |

115 |

|

|

|

|

|

|

|

|

|

|

|

група 15 — предмети прокату |

5 |

116 |

|

|

|

|

|

|

|

|

|

|

|

група 16 — довгострокові біологічні активи |

7 |

16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

«Бухгалтерський облік». Частина 2. Фінансовий бухгалтерський облік.

9

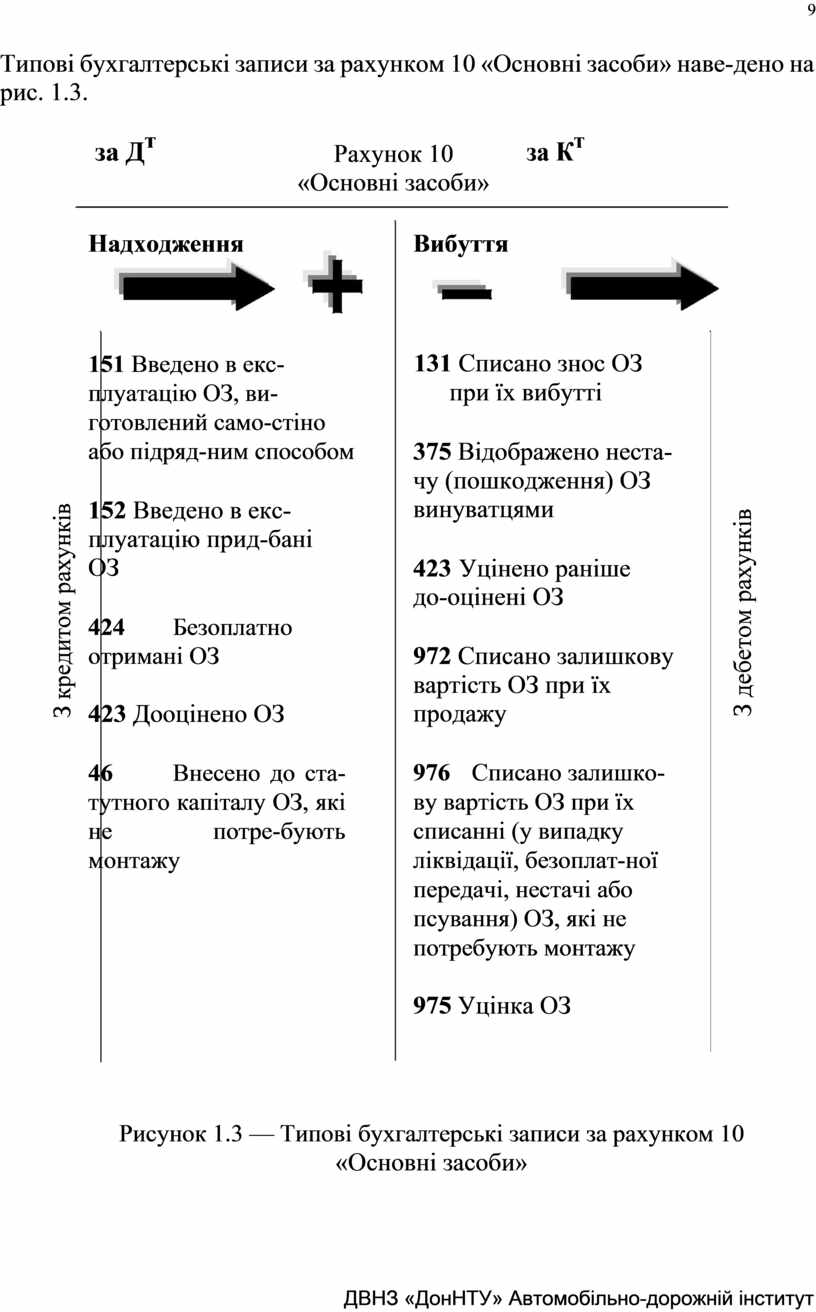

Типові бухгалтерські записи за рахунком 10 «Основні засоби» наве-дено на рис. 1.3.

|

за Дт |

Рахунок 10 |

за Кт |

|

|

«Основні засоби» |

|

|

|

|

|

|

З кредитом рахунків |

Надходження

151 Введено в екс-плуатацію ОЗ, ви-готовлений само-стіно або підряд-ним способом

152 Введено в екс-плуатацію прид-бані ОЗ

424 Безоплатно отримані ОЗ

423 Дооцінено ОЗ

46 Внесено до ста-тутного капіталу ОЗ, які не потре-бують монтажу

Вибуття

![]()

131 Списано знос ОЗ

при їх вибутті

375 Відображено неста-чу (пошкодження) ОЗ винуватцями

423 Уцінено раніше до-оцінені ОЗ

972 Списано залишкову вартість ОЗ при їх продажу

976 Списано залишко-ву вартість ОЗ при їх списанні (у випадку ліквідації, безоплат-ної передачі, нестачі або псування) ОЗ, які не потребують монтажу

975 Уцінка ОЗ

|

З дебетом рахунків |

![]()

Рисунок 1.3 — Типові бухгалтерські записи за рахунком 10

«Основні засоби»

ДВНЗ «ДонНТУ» Автомобільно-дорожній інститут

10

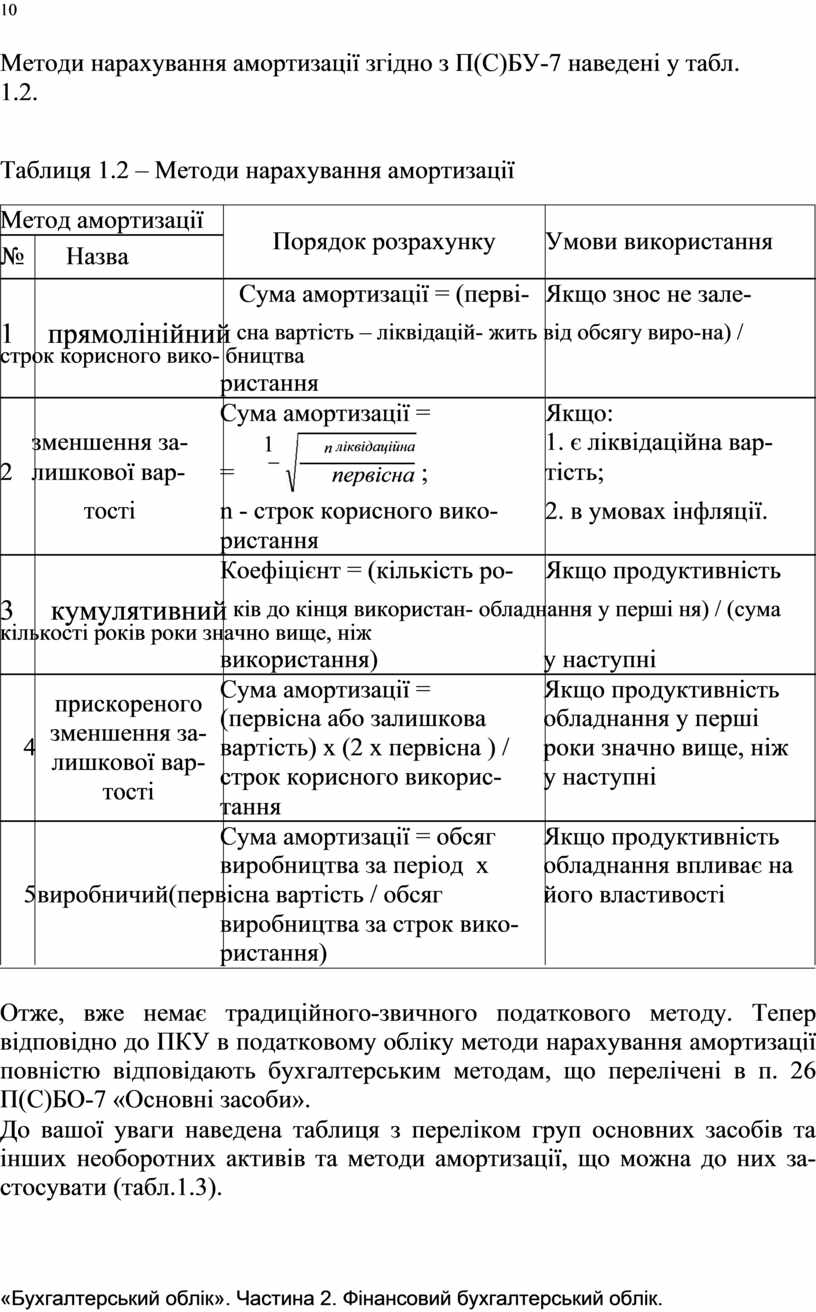

Методи нарахування амортизації згідно з П(С)БУ-7 наведені у табл.

1.2.

Таблиця 1.2 – Методи нарахування амортизації

![]()

![]()

![]()

![]()

![]()

|

Метод амортизації |

Порядок розрахунку |

Умови використання |

|

|

|

№ |

Назва |

|

||

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Сума амортизації = (перві- |

Якщо знос не зале- |

|

![]()

1 прямолінійний сна вартість – ліквідацій- жить від обсягу виро-на) / строк корисного вико- бництва

|

|

ристання |

|

|

||||||

|

|

Сума амортизації = |

Якщо: |

|

||||||

|

зменшення за- |

|

|

|

|

|

|

|

1. є ліквідаційна вар- |

|

|

|

1 |

n ліквідаційна |

|

||||||

|

2 лишкової вар- |

= |

|

|

|

|

; |

тість; |

|

|

|

|

|

|

первісна |

|

|||||

|

тості |

n - строк корисного вико- |

2. в умовах інфляції. |

|

||||||

|

|

ристання |

|

|

||||||

|

|

Коефіцієнт = (кількість ро- |

Якщо продуктивність |

|

||||||

![]()

3 кумулятивний ків до кінця використан- обладнання у перші ня) / (сума кількості років роки значно вище, ніж

|

|

|

використання) |

у наступні |

|

|

|

прискореного |

Сума амортизації = |

Якщо продуктивність |

|

|

|

(первісна або залишкова |

обладнання у перші |

|

|

|

|

зменшення за- |

|

||

|

4 |

вартість) х (2 х первісна ) / |

роки значно вище, ніж |

|

|

|

лишкової вар- |

|

|||

|

|

строк корисного викорис- |

у наступні |

|

|

|

|

тості |

|

||

|

|

тання |

|

|

|

|

|

|

|

|

|

|

|

|

Сума амортизації = обсяг |

Якщо продуктивність |

|

|

|

|

виробництва за період х |

обладнання впливає на |

|

|

5 |

виробничий(первісна вартість / обсяг |

його властивості |

|

|

|

|

|

виробництва за строк вико- |

|

|

|

|

|

ристання) |

|

|

![]()

Отже, вже немає традиційного-звичного податкового методу. Тепер відповідно до ПКУ в податковому обліку методи нарахування амортизації повністю відповідають бухгалтерським методам, що перелічені в п. 26 П(С)БО-7 «Основні засоби».

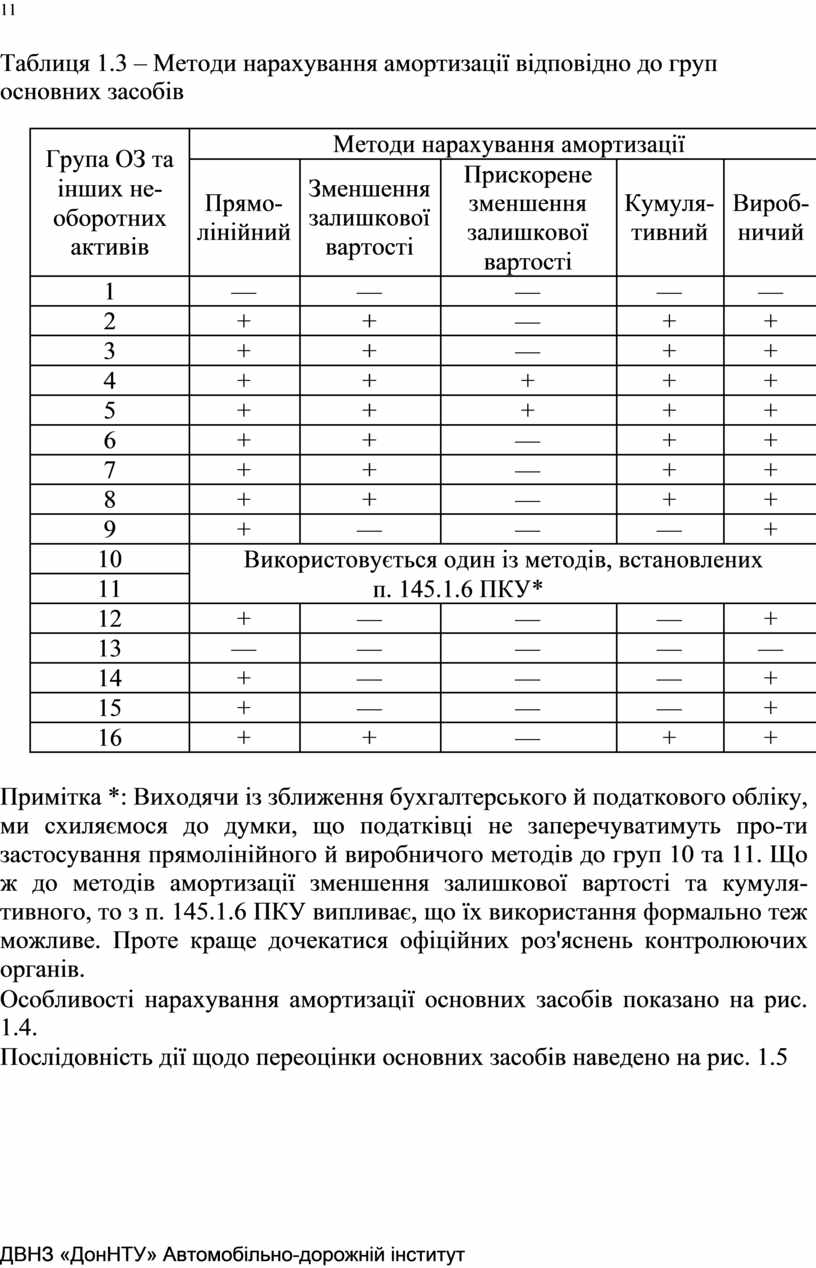

До вашої уваги наведена таблиця з переліком груп основних засобів та інших необоротних активів та методи амортизації, що можна до них за-стосувати (табл.1.3).

«Бухгалтерський облік». Частина 2. Фінансовий бухгалтерський облік.

11

Таблиця 1.3 – Методи нарахування амортизації відповідно до груп основних засобів

|

Група ОЗ та |

|

Методи нарахування амортизації |

|

|

||

|

|

|

Прискорене |

|

|

|

|

|

інших не- |

|

Зменшення |

|

|

|

|

|

Прямо- |

зменшення |

Кумуля- |

Вироб- |

|

||

|

оборотних |

залишкової |

|

||||

|

лінійний |

залишкової |

тивний |

ничий |

|

||

|

активів |

вартості |

|

||||

|

|

вартості |

|

|

|

||

|

|

|

|

|

|

|

|

|

1 |

— |

— |

— |

— |

— |

|

|

2 |

+ |

+ |

— |

+ |

+ |

|

|

3 |

+ |

+ |

— |

+ |

+ |

|

|

4 |

+ |

+ |

+ |

+ |

+ |

|

|

5 |

+ |

+ |

+ |

+ |

+ |

|

|

6 |

+ |

+ |

— |

+ |

+ |

|

|

7 |

+ |

+ |

— |

+ |

+ |

|

|

8 |

+ |

+ |

— |

+ |

+ |

|

|

9 |

+ |

— |

— |

— |

+ |

|

|

10 |

Використовується один із методів, встановлених |

|

||||

|

11 |

|

п. 145.1.6 ПКУ* |

|

|

|

|

|

12 |

+ |

— |

— |

— |

+ |

|

|

13 |

— |

— |

— |

— |

— |

|

|

14 |

+ |

— |

— |

— |

+ |

|

|

15 |

+ |

— |

— |

— |

+ |

|

|

16 |

+ |

+ |

— |

+ |

+ |

|

Примітка *: Виходячи із зближення бухгалтерського й податкового обліку, ми схиляємося до думки, що податківці не заперечуватимуть про-ти застосування прямолінійного й виробничого методів до груп 10 та 11. Що ж до методів амортизації зменшення залишкової вартості та кумуля-тивного, то з п. 145.1.6 ПКУ випливає, що їх використання формально теж можливе. Проте краще дочекатися офіційних роз'яснень контролюючих органів.

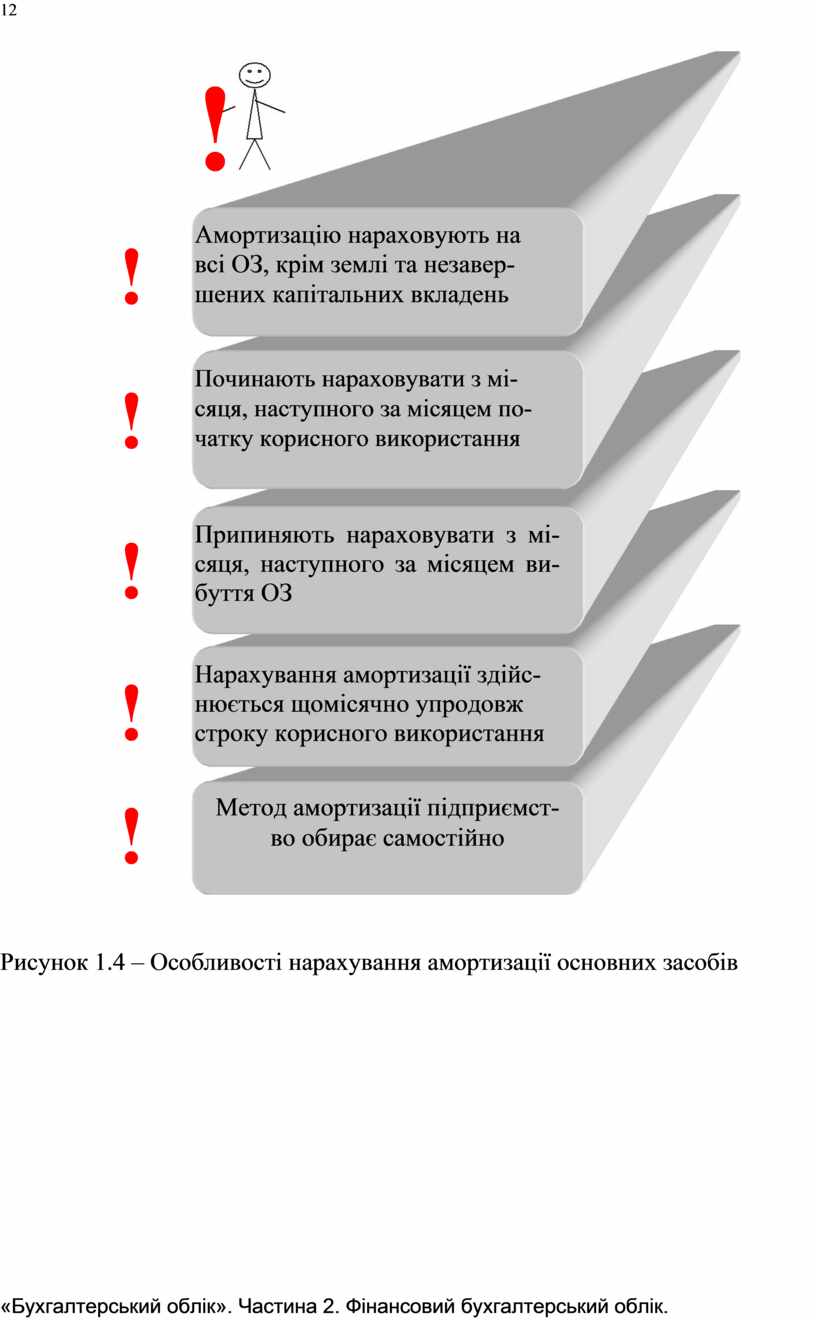

Особливості нарахування амортизації основних засобів показано на рис. 1.4.

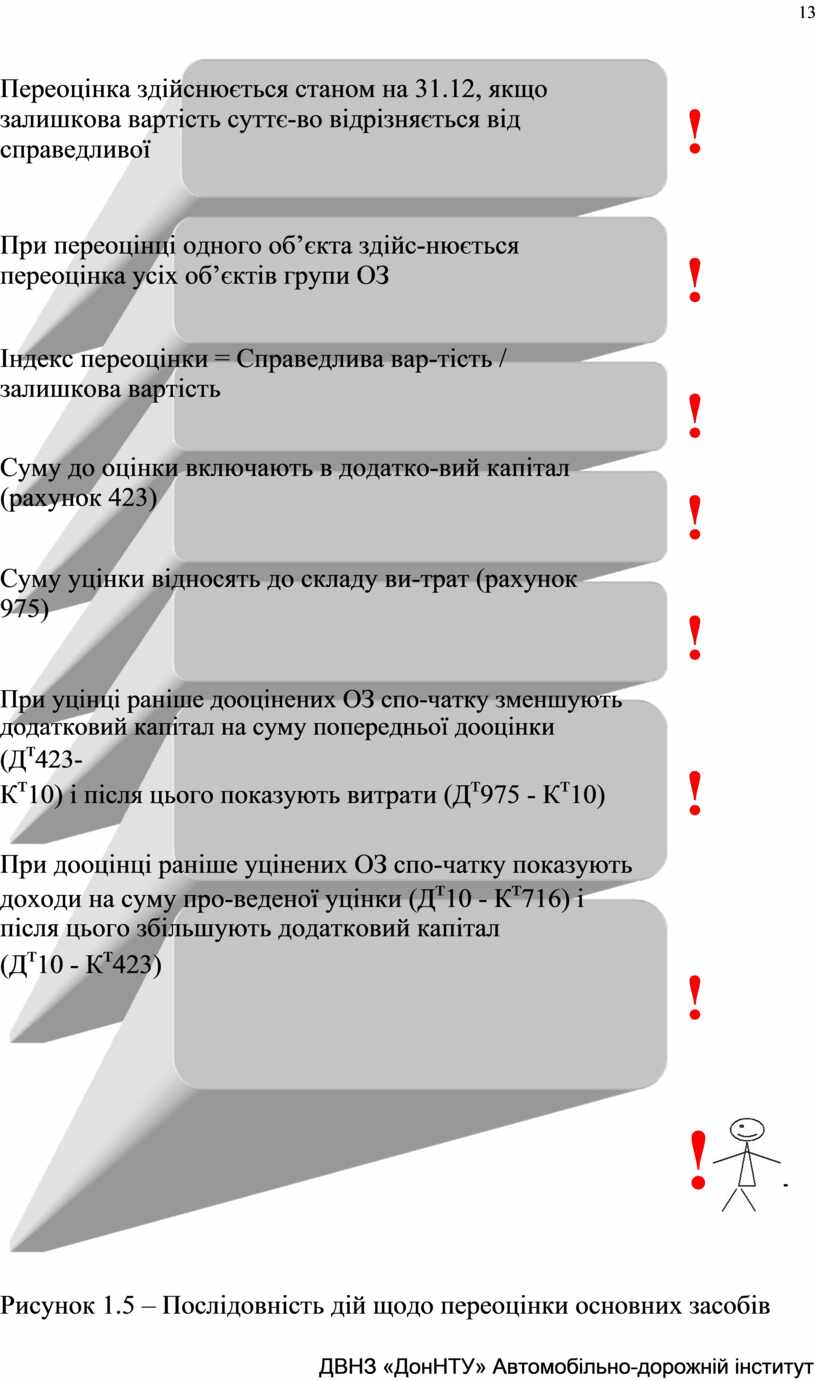

Послідовність дії щодо переоцінки основних засобів наведено на рис. 1.5

ДВНЗ «ДонНТУ» Автомобільно-дорожній інститут

12

!

!

!

!

!

!![]()

Амортизацію нараховують на

всі ОЗ, крім землі та незавер-

шених капітальних вкладень

Починають нараховувати з мі-сяця, наступного за місяцем по-чатку корисного використання

Припиняють нараховувати з мі-сяця, наступного за місяцем ви-буття ОЗ

Нарахування амортизації здійс-нюється щомісячно упродовж строку корисного використання

Метод амортизації підприємст-

во обирає самостійно

Рисунок 1.4 – Особливості нарахування амортизації основних засобів

«Бухгалтерський облік». Частина 2. Фінансовий бухгалтерський облік.

Переоцінка здійснюється станом на 31.12, якщо залишкова вартість суттє-во відрізняється від справедливої

При переоцінці одного об’єкта здійс-нюється переоцінка усіх об’єктів групи ОЗ

Індекс переоцінки = Справедлива вар-тість / залишкова вартість

Суму до оцінки включають в додатко-вий капітал (рахунок 423)

Суму уцінки відносять до складу ви-трат (рахунок 975)

При уцінці раніше дооцінених ОЗ спо-чатку зменшують додатковий капітал на суму попередньої дооцінки (Дт423-

Кт10) і після цього показують витрати (Дт975 - Кт10)

При дооцінці раніше уцінених ОЗ спо-чатку показують доходи на суму про-веденої уцінки (Дт10 - Кт716) і після цього збільшують додатковий капітал

(Дт10 - Кт423)

13

!

!

!

!

!

!

!

!

![]()

![]()

Рисунок 1.5 – Послідовність дій щодо переоцінки основних засобів

ДВНЗ «ДонНТУ» Автомобільно-дорожній інститут

14

Послідовність виконання роботи

1. У додатку А (табл. А.1) наведено інвентарний опис основних засо-бів підприємства, який є загальним для усіх варіантів виконання роботи.

2. Заповнити табл. 1.4 руху основних засобів за рік згідно з отрима-ним варіантом на підставі даних додатку А (табл. А.2) «Рух основних за-собів за рік» (додаток А).

В табл. 1.4, яка за змістом аналогічна додатку А (табл. А.1), наведено наступні дані:

стовпець 1 – номер за порядком;

стовпець 2 – назва дії, яка провадиться з об’єктом основних засобів; стовпець 3 – інвентарний номер об’єкта, з яким призведена вказана

дія;

стовпець 4 – порядковий номер місяця, у якому призведена вказана

дія.

3. Заповнити відомість обліку основних засобів (табл. 1.5). При цьому прийняти наступні умови:

— придбання, безоплатне отримання, внесок до уставного капіталу, продаж об’єкта основних засобів здійснюється за залишковою вартістю (ПДВ у разі необхідності розрахувати самостійно);

— матеріали для виготовлення підрядником об’єкта основних засобів відпускаються за залишковою вартістю, яка складає 50 % від вар-тості об’єкта (без ПДВ);

— при обміні залишкова вартість співпадає зі справедливою;

— обмін на неподібні активи передбачає обмін на готову продукцію;

— дооцінка передбачає індекс переоцінки рівний 1,1;

— ті основні засоби, які вибувають у звітному періоді, є у складі ос-новних засобів підприємства на початок періоду, якщо не вказано інше.

4. Заповнити відомість нарахування амортизації (табл. 1.6)

5. Заповнити журнал господарських операцій (табл. 1.7).

6. Зробити висновки. Оформити звіт.

«Бухгалтерський облік». Частина 2. Фінансовий бухгалтерський облік.

15

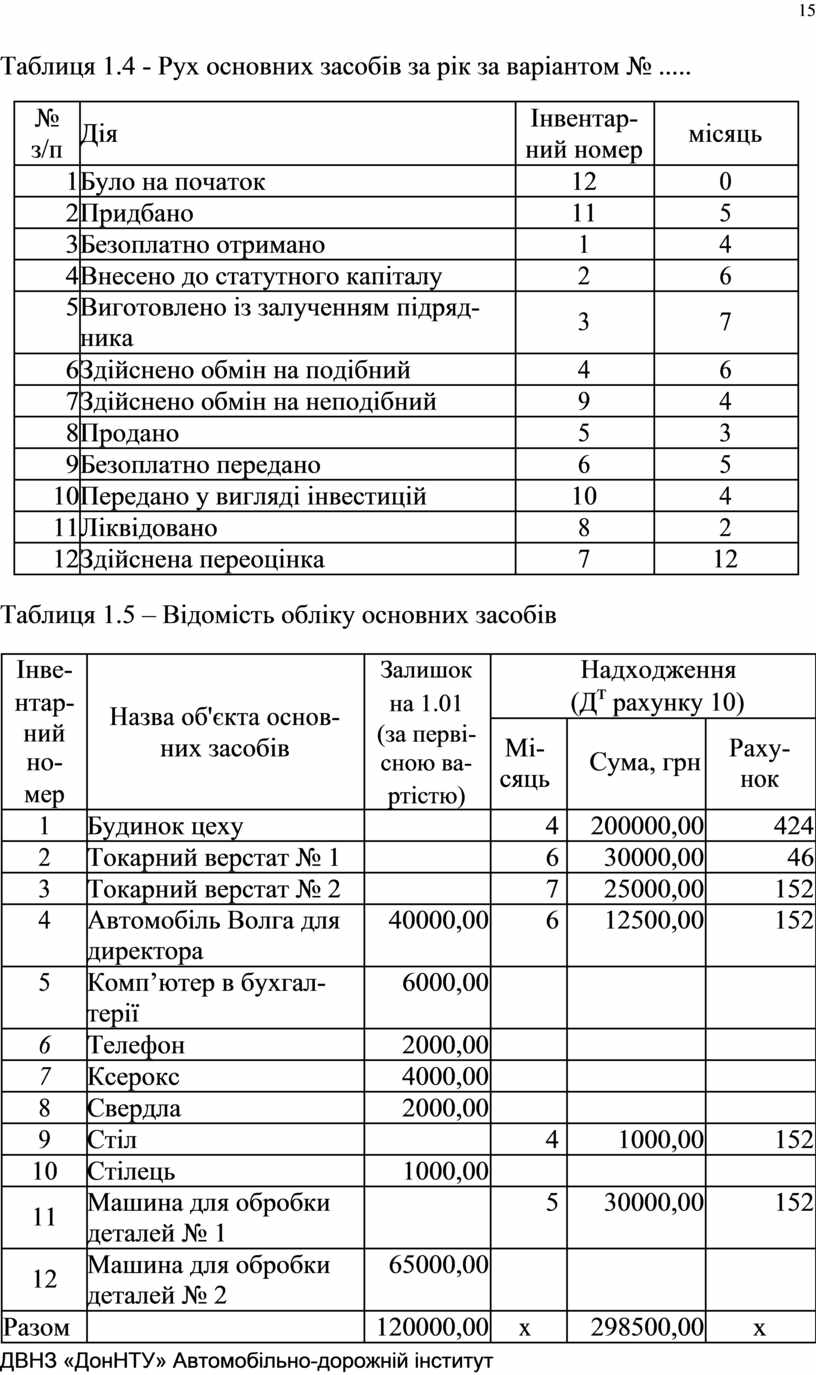

Таблиця 1.4 - Рух основних засобів за рік за варіантом № .....

|

№ |

Дія |

Інвентар- |

місяць |

|

|

з/п |

ний номер |

|

||

|

|

|

|

||

|

1 |

Було на початок |

12 |

0 |

|

|

2 |

Придбано |

11 |

5 |

|

|

3 |

Безоплатно отримано |

1 |

4 |

|

|

4 |

Внесено до статутного капіталу |

2 |

6 |

|

|

5 |

Виготовлено із залученням підряд- |

3 |

7 |

|

|

|

ника |

|

||

|

|

|

|

|

|

|

6 |

Здійснено обмін на подібний |

4 |

6 |

|

|

7 |

Здійснено обмін на неподібний |

9 |

4 |

|

|

8 |

Продано |

5 |

3 |

|

|

9 |

Безоплатно передано |

6 |

5 |

|

|

10 |

Передано у вигляді інвестицій |

10 |

4 |

|

|

11 |

Ліквідовано |

8 |

2 |

|

|

12 |

Здійснена переоцінка |

7 |

12 |

|

Таблиця 1.5 – Відомість обліку основних засобів

|

Інве- |

|

Залишок |

|

|

Надходження |

|

|

|

нтар- |

Назва об'єкта основ- |

на 1.01 |

|

(Дт рахунку 10) |

|

||

|

ний |

(за перві- |

|

|

|

|

|

|

|

них засобів |

Мі- |

|

|

Раху- |

|

||

|

но- |

сною ва- |

|

Сума, грн |

|

|||

|

|

сяць |

|

нок |

|

|||

|

мер |

|

ртістю) |

|

|

|

||

|

|

|

|

|

|

|

||

|

1 |

Будинок цеху |

|

4 |

|

200000,00 |

424 |

|

|

2 |

Токарний верстат № 1 |

|

6 |

|

30000,00 |

46 |

|

|

3 |

Токарний верстат № 2 |

|

7 |

|

25000,00 |

152 |

|

|

4 |

Автомобіль Волга для |

40000,00 |

6 |

|

12500,00 |

152 |

|

|

|

директора |

|

|

|

|

|

|

|

5 |

Комп’ютер в бухгал- |

6000,00 |

|

|

|

|

|

|

|

терії |

|

|

|

|

|

|

|

6 |

Телефон |

2000,00 |

|

|

|

|

|

|

7 |

Ксерокс |

4000,00 |

|

|

|

|

|

|

8 |

Свердла |

2000,00 |

|

|

|

|

|

|

9 |

Стіл |

|

4 |

|

1000,00 |

152 |

|

|

10 |

Стілець |

1000,00 |

|

|

|

|

|

|

11 |

Машина для обробки |

|

5 |

|

30000,00 |

152 |

|

|

деталей № 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

Машина для обробки |

65000,00 |

|

|

|

|

|

|

деталей № 2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

|

120000,00 |

х |

|

298500,00 |

х |

|

ДВНЗ «ДонНТУ» Автомобільно-дорожній інститут

16

|

Продовження таблиці 1.5 |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Інвентарний |

|

|

|

Дооцінка (Дт рахунку 10) |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

номер |

|

Місяць |

|

Сума, грн |

|

Рахунок, що кореспондує |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

7 |

|

|

8 |

|

|

|

9 |

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

|

12 |

|

|

400,00 |

|

|

|

423 |

|

|

||

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

|

х |

|

400,00 |

|

|

х |

|

|

|

||

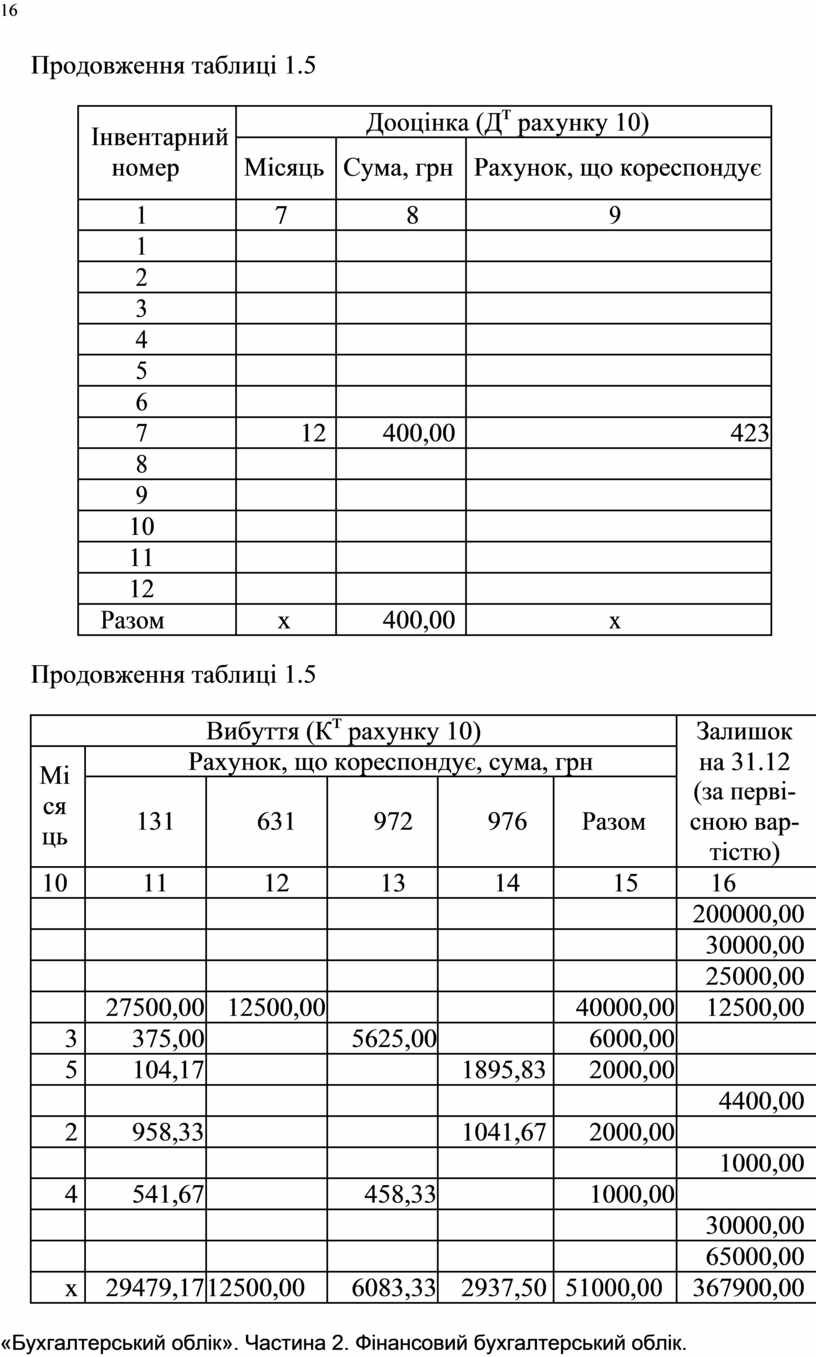

|

Продовження таблиці 1.5 |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

Вибуття (Кт рахунку 10) |

|

Залишок |

|

||||||||

|

Мі |

|

Рахунок, що кореспондує, сума, грн |

на 31.12 |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

(за перві- |

|

||

|

ся |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

131 |

631 |

|

|

972 |

|

976 |

Разом |

сною вар- |

|

||||

|

ць |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

тістю) |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

10 |

|

11 |

12 |

|

|

13 |

|

14 |

15 |

16 |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

200000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

25000,00 |

|

|

|

|

|

27500,00 |

12500,00 |

|

|

|

|

|

|

40000,00 |

12500,00 |

|

||

|

3 |

|

375,00 |

|

|

|

|

5625,00 |

|

|

|

6000,00 |

|

|

|

|

5 |

|

104,17 |

|

|

|

|

|

|

1895,83 |

2000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4400,00 |

|

|

|

2 |

|

958,33 |

|

|

|

|

|

|

1041,67 |

2000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1000,00 |

|

|

|

4 |

|

541,67 |

|

|

|

|

458,33 |

|

|

|

1000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

65000,00 |

|

|

|

х |

|

29479,17 |

12500,00 |

|

|

6083,33 |

|

2937,50 |

51000,00 |

367900,00 |

|

|||

«Бухгалтерський облік». Частина 2. Фінансовий бухгалтерський облік.

17

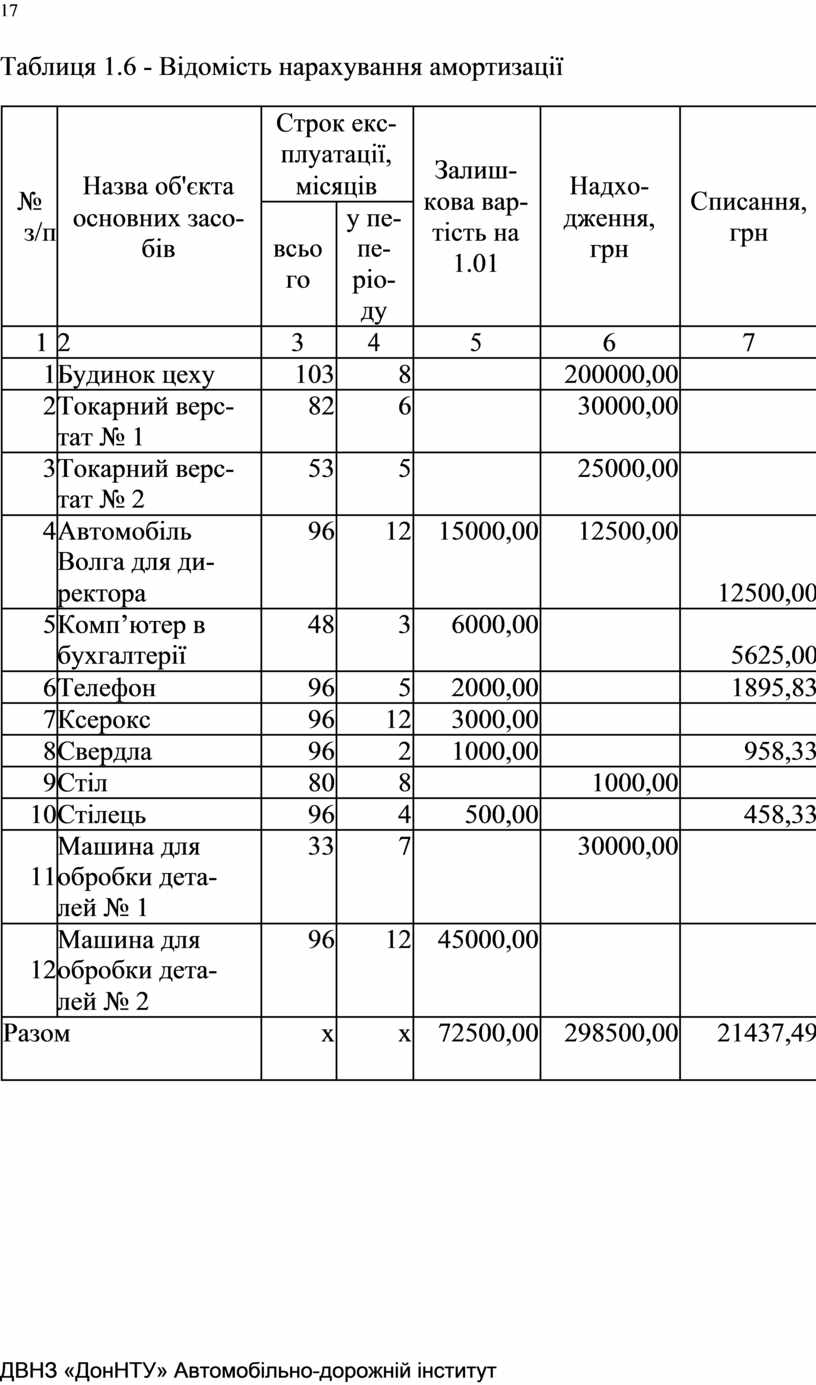

Таблиця 1.6 - Відомість нарахування амортизації

|

|

|

Строк екс- |

|

|

|

|

|

|

|

|

плуатації, |

Залиш- |

|

|

|

|

|

|

Назва об'єкта |

місяців |

Надхо- |

|

|

||

|

№ |

кова вар- |

Списання, |

|

||||

|

основних засо- |

|

у пе- |

дження, |

|

|||

|

з/п |

|

тість на |

грн |

|

|||

|

бів |

всьо |

пе- |

грн |

|

|||

|

|

1.01 |

|

|

||||

|

|

|

го |

ріо- |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

ду |

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

1 |

Будинок цеху |

103 |

8 |

|

200000,00 |

|

|

|

2 |

Токарний верс- |

82 |

6 |

|

30000,00 |

|

|

|

|

тат № 1 |

|

|

|

|

|

|

|

3 |

Токарний верс- |

53 |

5 |

|

25000,00 |

|

|

|

|

тат № 2 |

|

|

|

|

|

|

|

4 |

Автомобіль |

96 |

12 |

15000,00 |

12500,00 |

|

|

|

|

Волга для ди- |

|

|

|

|

|

|

|

|

ректора |

|

|

|

|

12500,00 |

|

|

5 |

Комп’ютер в |

48 |

3 |

6000,00 |

|

|

|

|

|

бухгалтерії |

|

|

|

|

5625,00 |

|

|

6 |

Телефон |

96 |

5 |

2000,00 |

|

1895,83 |

|

|

7 |

Ксерокс |

96 |

12 |

3000,00 |

|

|

|

|

8 |

Свердла |

96 |

2 |

1000,00 |

|

958,33 |

|

|

9 |

Стіл |

80 |

8 |

|

1000,00 |

|

|

|

10 |

Стілець |

96 |

4 |

500,00 |

|

458,33 |

|

|

|

Машина для |

33 |

7 |

|

30000,00 |

|

|

|

11 |

обробки дета- |

|

|

|

|

|

|

|

|

лей № 1 |

|

|

|

|

|

|

|

|

Машина для |

96 |

12 |

45000,00 |

|

|

|

|

12 |

обробки дета- |

|

|

|

|

|

|

|

|

лей № 2 |

|

|

|

|

|

|

|

Разом |

х |

х |

72500,00 |

298500,00 |

21437,49 |

|

|

|

|

|

|

|

|

|

|

|

ДВНЗ «ДонНТУ» Автомобільно-дорожній інститут

18

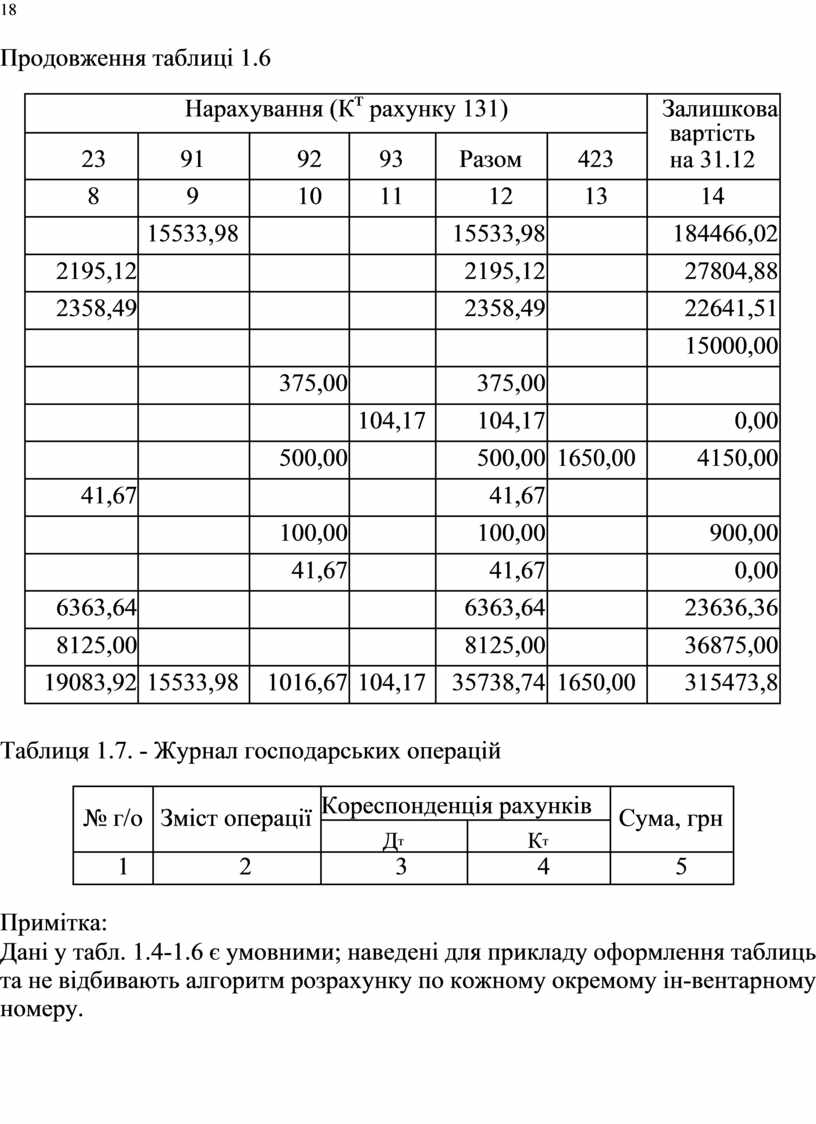

Продовження таблиці 1.6

|

|

Нарахування (Кт рахунку 131) |

|

Залишкова |

|

|||

|

|

|

|

|

|

|

вартість |

|

|

23 |

91 |

92 |

93 |

Разом |

423 |

|

|

|

на 31.12 |

|

||||||

|

|

|

|

|

|

|

|

|

|

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|

|

|

|

|

|

|

|

|

|

|

15533,98 |

|

|

15533,98 |

|

184466,02 |

|

|

|

|

|

|

|

|

|

|

|

2195,12 |

|

|

|

2195,12 |

|

27804,88 |

|

|

|

|

|

|

|

|

|

|

|

2358,49 |

|

|

|

2358,49 |

|

22641,51 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

375,00 |

|

375,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

104,17 |

104,17 |

|

0,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

500,00 |

|

500,00 |

1650,00 |

4150,00 |

|

|

|

|

|

|

|

|

|

|

|

41,67 |

|

|

|

41,67 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100,00 |

|

100,00 |

|

900,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

41,67 |

|

41,67 |

|

0,00 |

|

|

|

|

|

|

|

|

|

|

|

6363,64 |

|

|

|

6363,64 |

|

23636,36 |

|

|

|

|

|

|

|

|

|

|

|

8125,00 |

|

|

|

8125,00 |

|

36875,00 |

|

|

|

|

|

|

|

|

|

|

|

19083,92 |

15533,98 |

1016,67 |

104,17 |

35738,74 |

1650,00 |

315473,8 |

|

|

|

|

|

|

|

|

|

|

Таблиця 1.7. - Журнал господарських операцій

|

№ г/о |

Зміст операції |

Кореспонденція рахунків |

Сума, грн |

|

|

|

Дт |

Кт |

|

|||

|

|

|

|

|

||

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

|

Примітка:

Дані у табл. 1.4-1.6 є умовними; наведені для прикладу оформлення таблиць та не відбивають алгоритм розрахунку по кожному окремому ін-вентарному номеру.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.