Поделиться

ПРАКТИЧНА РОБОТА № 2.

ОБЛІК ТА ОЦІНКА ВИРОБНИЧИХ ЗАПАСІВ

Мета роботи: отримати практичні навики оцінки вартості й обліку руху виробничих запасів.

Теоретичний матеріал

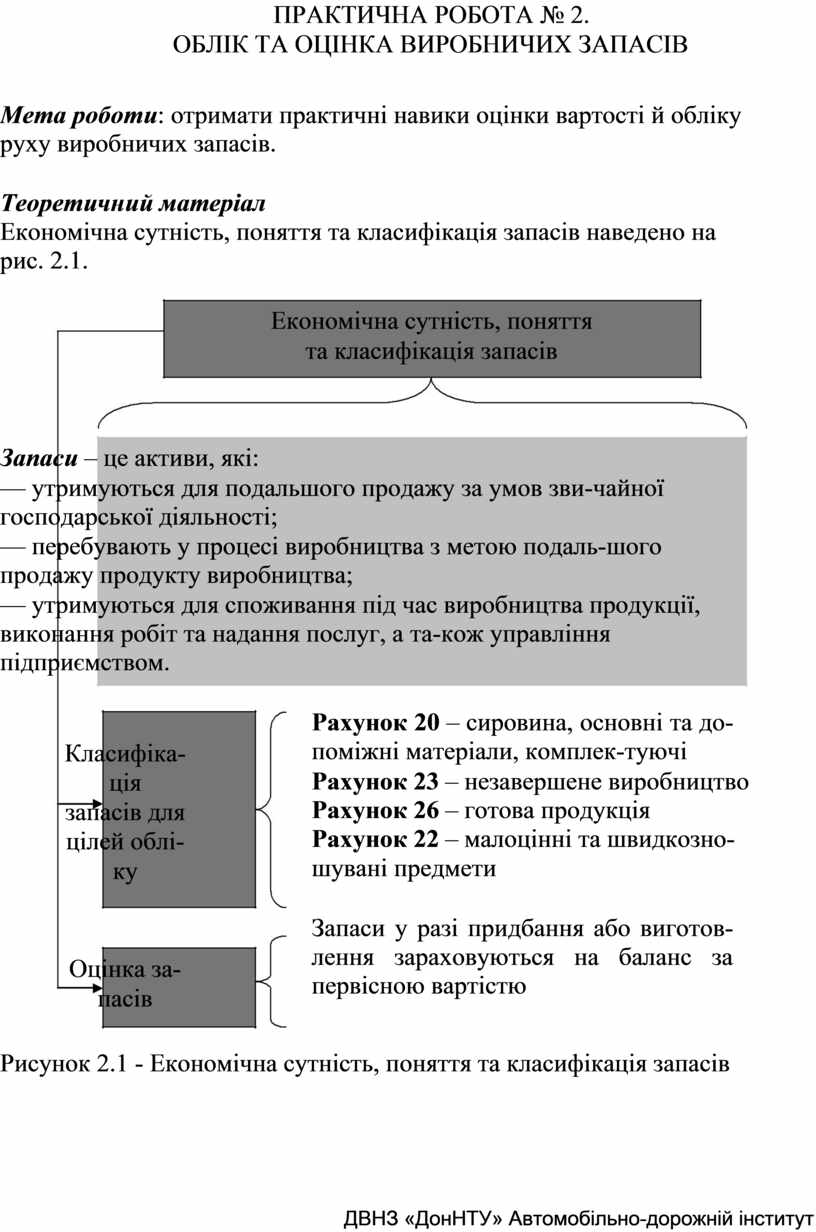

Економічна сутність, поняття та класифікація запасів наведено на рис. 2.1.

Економічна сутність, поняття

та класифікація запасів

Запаси – це активи, які:

— утримуються для подальшого продажу за умов зви-чайної господарської діяльності;

— перебувають у процесі виробництва з метою подаль-шого продажу продукту виробництва;

— утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а та-кож управління підприємством.

Класифіка-

ція

запасів для

цілей облі-

ку

Оцінка за-

пасів

Рахунок 20 – сировина, основні та до-поміжні матеріали, комплек-туючі

Рахунок 23 – незавершене виробництво Рахунок 26 – готова продукція Рахунок 22 – малоцінні та швидкозно-

шувані предмети

Запаси у разі придбання або виготов-лення зараховуються на баланс за первісною вартістю

Рисунок 2.1 - Економічна сутність, поняття та класифікація запасів

ДВНЗ «ДонНТУ» Автомобільно-дорожній інститут

20

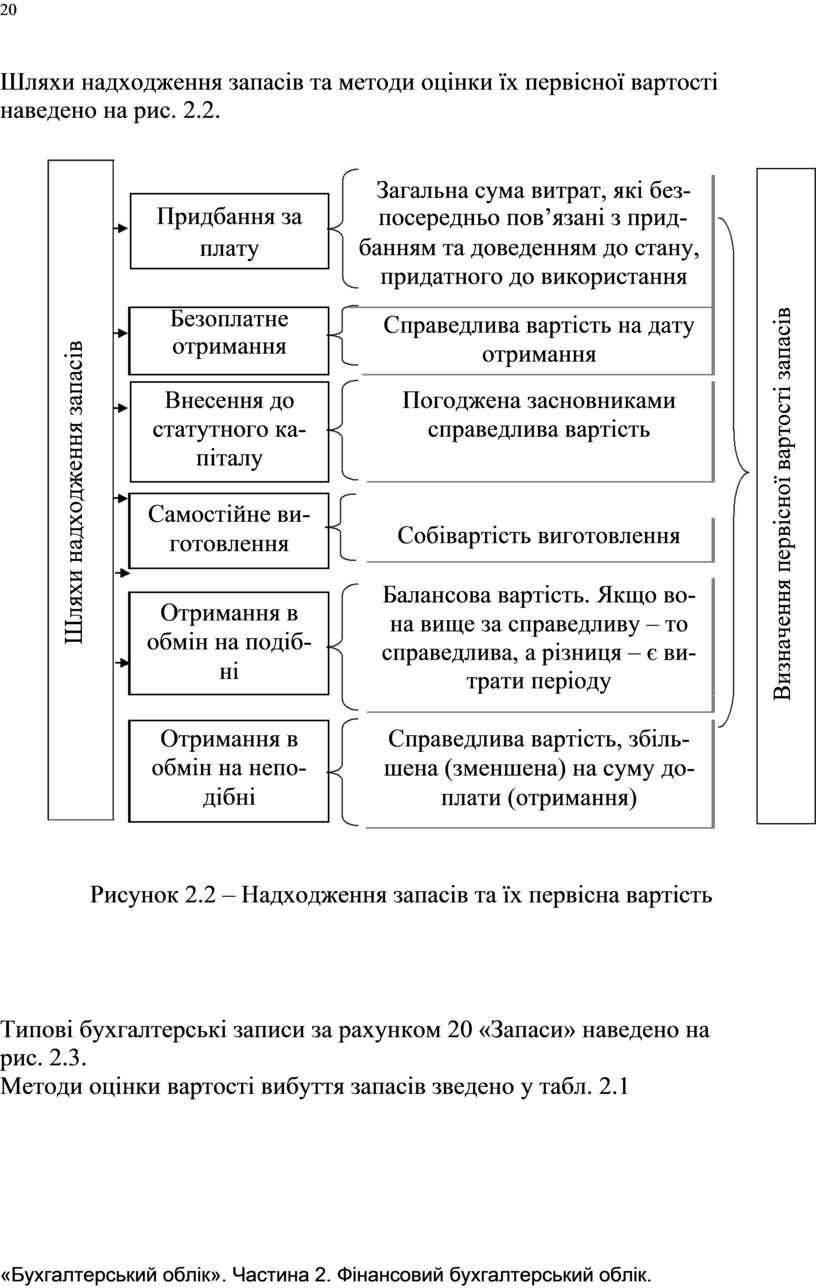

Шляхи надходження запасів та методи оцінки їх первісної вартості наведено на рис. 2.2.

![]()

![]()

![]()

![]()

![]()

|

Шляхи надходження запасів |

|

|

|

|

|

|

|

|

|

Загальна сума витрат, які без- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Придбання за |

|

||||||||

|

|

|

|

|

|

|

|

посередньо пов’язані з прид- |

|

|

|

|

|

плату |

|

|

банням та доведенням до стану, |

|

|

||||

|

|

|

|

|

|

|

|

|

придатного до використання |

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Безоплатне |

|

|

|

|

|

|

Справедлива вартість на дату |

|

|

|

|

отримання |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

отримання |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Внесення до |

|

|

|

|

|

|

Погоджена засновниками |

|

|

|

|

статутного ка- |

|

|

|

|

|

|

справедлива вартість |

|

|

|

|

піталу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Самостійне ви- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Собівартість виготовлення |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

готовлення |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Балансова вартість. Якщо во- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отримання в |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

на вище за справедливу – то |

|

|

|

|

|

обмін на подіб- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

справедлива, а різниця – є ви- |

|

|

|

|

|

ні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

трати періоду |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отримання в |

|

|

|

|

|

|

Справедлива вартість, збіль- |

|

|

|

|

обмін на непо- |

|

|

|

|

|

|

шена (зменшена) на суму до- |

|

|

|

|

дібні |

|

|

|

|

|

|

плати (отримання) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

![]()

|

Визначення первісної вартості запасів |

Рисунок 2.2 – Надходження запасів та їх первісна вартість

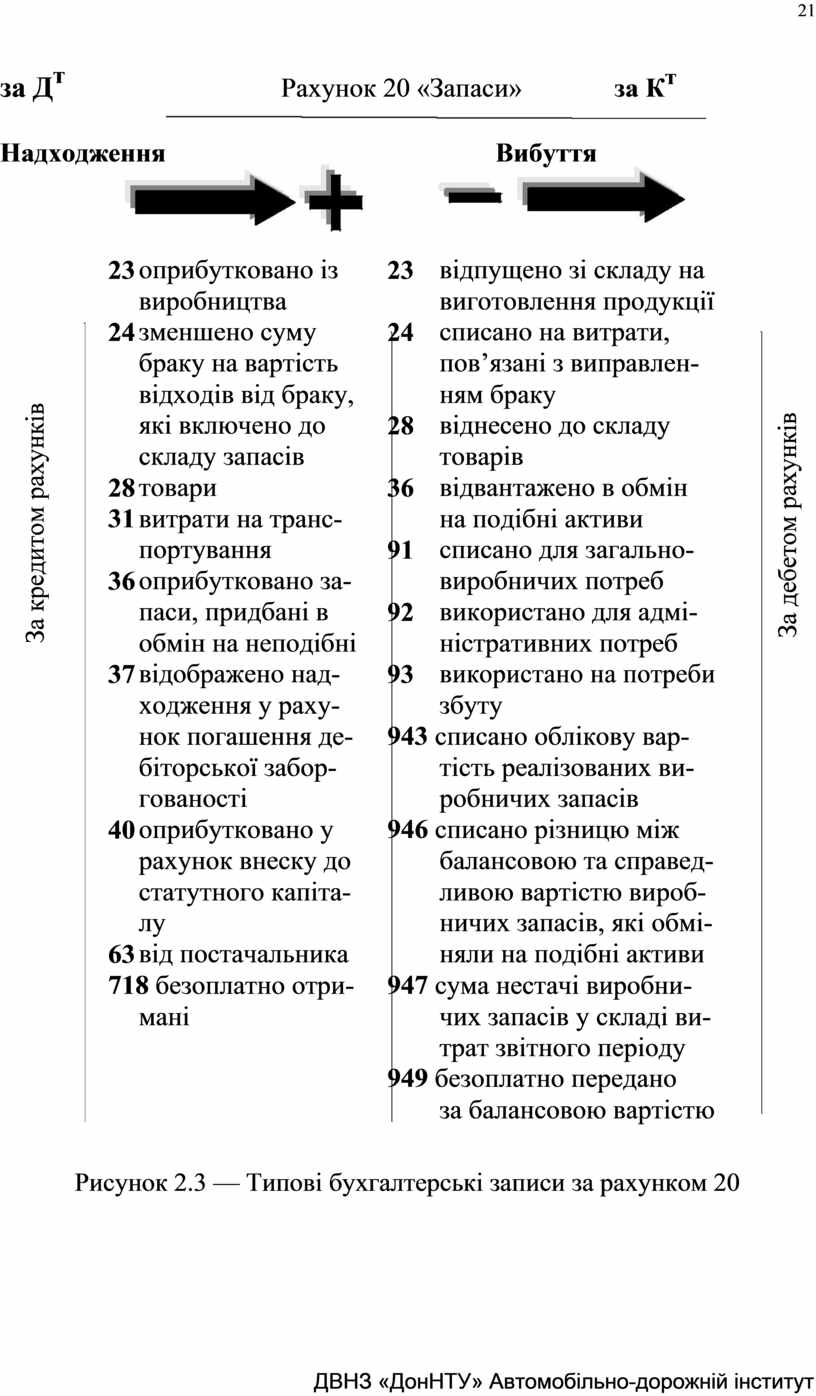

Типові бухгалтерські записи за рахунком 20 «Запаси» наведено на рис. 2.3.

Методи оцінки вартості вибуття запасів зведено у табл. 2.1

«Бухгалтерський облік». Частина 2. Фінансовий бухгалтерський облік.

21

за Дт Рахунок 20 «Запаси» за Кт

![]()

Надходження Вибуття

|

За кредитом рахунків |

|

23 |

оприбутковано із |

23 |

відпущено зі складу на |

|

|

виробництва |

|

виготовлення продукції |

|

24 |

зменшено суму |

24 |

списано на витрати, |

|

|

браку на вартість |

|

пов’язані з виправлен- |

|

|

відходів від браку, |

|

ням браку |

|

|

які включено до |

28 |

віднесено до складу |

|

|

складу запасів |

|

товарів |

|

28 |

товари |

36 |

відвантажено в обмін |

|

31 |

витрати на транс- |

|

на подібні активи |

|

|

портування |

91 |

списано для загально- |

|

36 |

оприбутковано за- |

|

виробничих потреб |

|

|

паси, придбані в |

92 |

використано для адмі- |

|

|

обмін на неподібні |

|

ністративних потреб |

|

37 |

відображено над- |

93 |

використано на потреби |

|

|

ходження у раху- |

|

збуту |

|

|

нок погашення де- |

943 списано облікову вар- |

|

|

|

біторської забор- |

|

тість реалізованих ви- |

|

|

гованості |

|

робничих запасів |

|

40 |

оприбутковано у |

946 списано різницю між |

|

|

|

рахунок внеску до |

|

балансовою та справед- |

|

|

статутного капіта- |

|

ливою вартістю вироб- |

|

|

лу |

|

ничих запасів, які обмі- |

|

63 |

від постачальника |

|

няли на подібні активи |

|

718 безоплатно отри- |

947 сума нестачі виробни- |

||

|

|

мані |

|

чих запасів у складі ви- |

|

|

|

|

трат звітного періоду |

|

|

|

949 безоплатно передано |

|

|

|

|

|

за балансовою вартістю |

![]()

![]()

|

За дебетом рахунків |

![]()

Рисунок 2.3 — Типові бухгалтерські записи за рахунком 20

ДВНЗ «ДонНТУ» Автомобільно-дорожній інститут

22

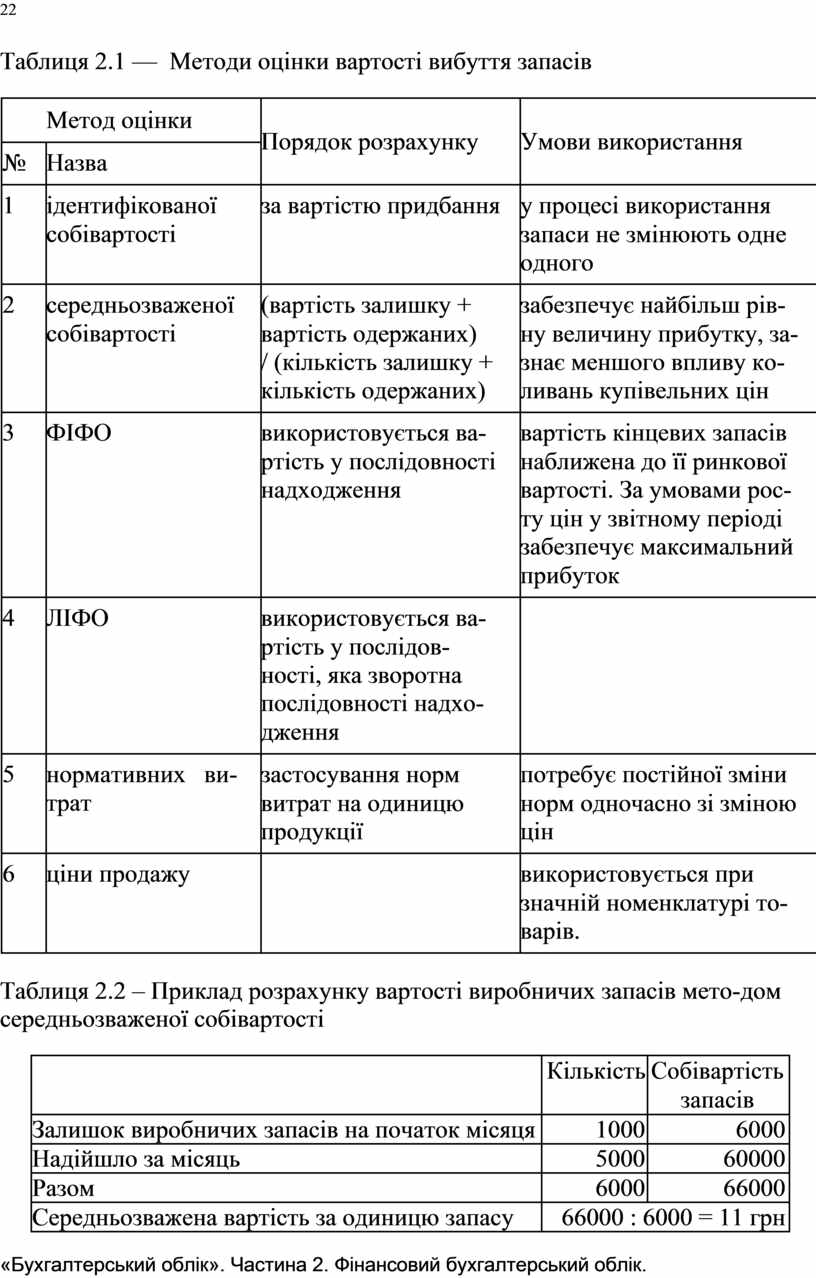

Таблиця 2.1 — Методи оцінки вартості вибуття запасів

|

|

Метод оцінки |

Порядок розрахунку |

Умови використання |

|

|

|

|

|

||

|

№ |

Назва |

|

||

|

|

|

|

||

|

|

|

|

|

|

|

1 |

ідентифікованої |

за вартістю придбання |

у процесі використання |

|

|

|

собівартості |

|

запаси не змінюють одне |

|

|

|

|

|

одного |

|

|

|

|

|

|

|

|

2 |

середньозваженої |

(вартість залишку + |

забезпечує найбільш рів- |

|

|

|

собівартості |

вартість одержаних) |

ну величину прибутку, за- |

|

|

|

|

/ (кількість залишку + |

знає меншого впливу ко- |

|

|

|

|

кількість одержаних) |

ливань купівельних цін |

|

|

|

|

|

|

|

|

3 |

ФІФО |

використовується ва- |

вартість кінцевих запасів |

|

|

|

|

ртість у послідовності |

наближена до її ринкової |

|

|

|

|

надходження |

вартості. За умовами рос- |

|

|

|

|

|

ту цін у звітному періоді |

|

|

|

|

|

забезпечує максимальний |

|

|

|

|

|

прибуток |

|

|

|

|

|

|

|

|

4 |

ЛІФО |

використовується ва- |

|

|

|

|

|

ртість у послідов- |

|

|

|

|

|

ності, яка зворотна |

|

|

|

|

|

послідовності надхо- |

|

|

|

|

|

дження |

|

|

|

|

|

|

|

|

|

5 |

нормативних ви- |

застосування норм |

потребує постійної зміни |

|

|

|

трат |

витрат на одиницю |

норм одночасно зі зміною |

|

|

|

|

продукції |

цін |

|

|

|

|

|

|

|

|

6 |

ціни продажу |

|

використовується при |

|

|

|

|

|

значній номенклатурі то- |

|

|

|

|

|

варів. |

|

|

|

|

|

|

|

Таблиця 2.2 – Приклад розрахунку вартості виробничих запасів мето-дом середньозваженої собівартості

|

|

Кількість |

Собівартість |

|

|

|

запасів |

|

Залишок виробничих запасів на початок місяця |

1000 |

6000 |

|

Надійшло за місяць |

5000 |

60000 |

|

Разом |

6000 |

66000 |

|

Середньозважена вартість за одиницю запасу |

66000 : 6000 = 11 грн |

|

«Бухгалтерський облік». Частина 2. Фінансовий бухгалтерський облік.

23

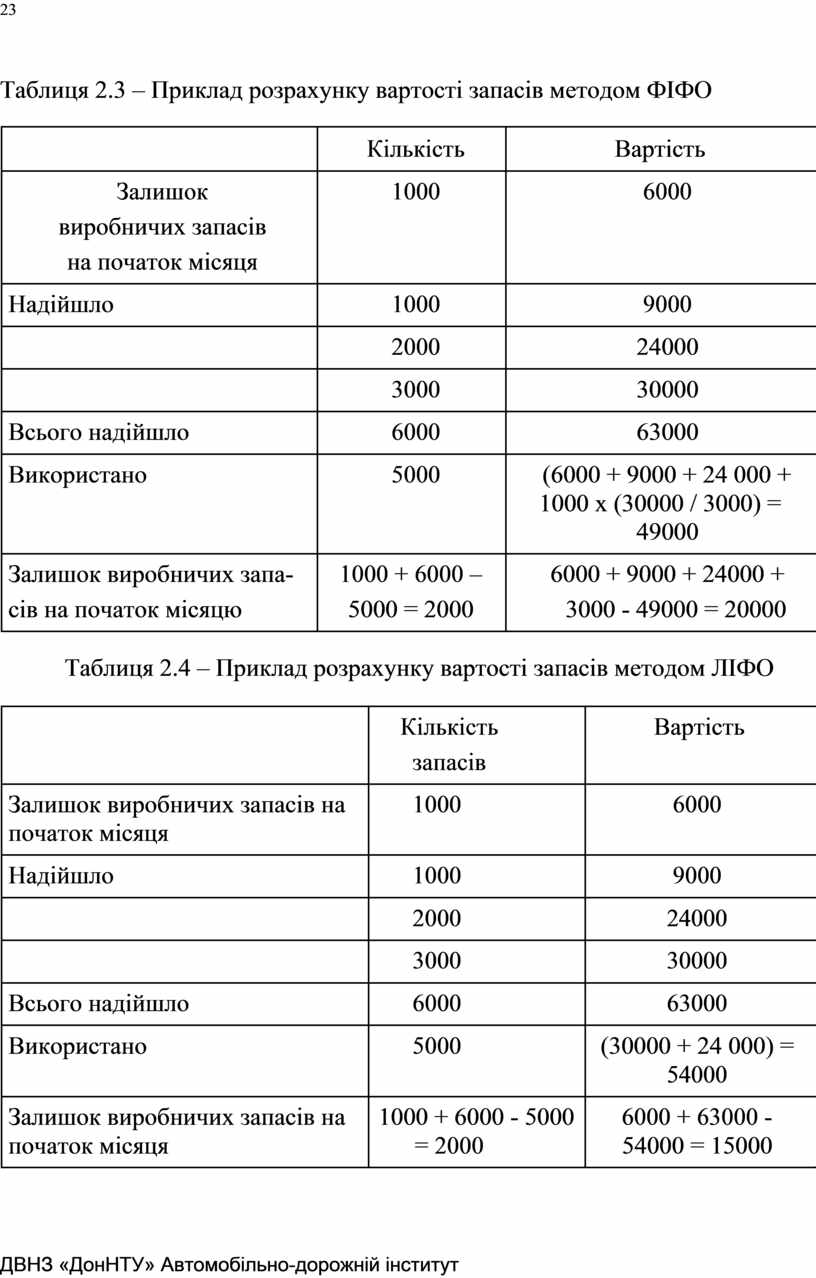

Таблиця 2.3 – Приклад розрахунку вартості запасів методом ФІФО

|

|

|

|

Кількість |

|

|

Вартість |

||

|

|

|

|

|

|

|

|

|

|

|

|

Залишок |

|

1000 |

|

|

6000 |

|

|

|

|

виробничих запасів |

|

|

|

|

|

|

|

|

|

на початок місяця |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Надійшло |

|

1000 |

|

|

9000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2000 |

|

|

24000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3000 |

|

|

30000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всього надійшло |

|

6000 |

|

|

63000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Використано |

|

5000 |

|

(6000 + 9000 + 24 000 + |

|

||

|

|

|

|

|

|

|

1000 х (30000 / 3000) = |

||

|

|

|

|

|

|

|

|

49000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Залишок виробничих запа- |

1000 + 6000 – |

|

6000 + 9000 + 24000 + |

|

|||

|

|

сів на початок місяцю |

5000 = 2000 |

|

3000 - 49000 = 20000 |

|

|||

|

|

|

|

|

|

|

|

||

|

|

Таблиця 2.4 – Приклад розрахунку вартості запасів методом ЛІФО |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кількість |

|

Вартість |

||

|

|

|

|

|

запасів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Залишок виробничих запасів на |

|

1000 |

|

|

6000 |

|

|

|

|

початок місяця |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Надійшло |

|

|

1000 |

|

|

9000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2000 |

|

|

24000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3000 |

|

|

30000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Всього надійшло |

|

|

6000 |

|

|

63000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Використано |

|

|

5000 |

|

|

(30000 + 24 000) = |

|

|

|

|

|

|

|

|

|

54000 |

|

|

|

|

|

|

|

|

|||

|

|

Залишок виробничих запасів на |

|

1000 + 6000 - 5000 |

6000 + 63000 - |

|

|||

|

|

початок місяця |

|

|

= 2000 |

|

54000 = 15000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

ДВНЗ «ДонНТУ» Автомобільно-дорожній інститут

24

Послідовність виконання роботи

1. Вихідні дані для практичної роботи № 2, а саме: інвентарна відо-мість виробничих запасів підприємства на початок періоду та журнал об-ліку запасів наведено відповідно у додатку А (табл. А.3 та табл. А.4). У табл. 2.5 наведено варіанти для виконання роботи.

Таблиця 2.5 - Варіанти завдань

|

Варіант |

Матеріал |

Метод |

|

1 |

201/01 Сталь легована |

Середньозважена |

|

2 |

201/01 Сталь легована |

ФІФО |

|

3 |

201/01 Сталь легована |

ЛІФО |

|

4 |

201/02 Підшипники-1143 |

Середньозважена |

|

5 |

201/02 Підшипники-1143 |

ФІФО |

|

6 |

201/02 Підшипники-1143 |

ЛІФО |

|

7 |

201/03 Профіль А-20 |

Середньозважена |

|

8 |

201/03 Профіль А-20 |

ФІФО |

|

9 |

201/03 Профіль А-20 |

ЛІФО |

|

10 |

201/04 Куточок 20х20 |

Середньозважена |

|

11 |

201/04 Куточок 20х20 |

ФІФО |

|

12 |

201/04 Куточок 20х20 |

ЛІФО |

|

13 |

201/05 Куточок 30х30 |

Середньозважена |

|

14 |

201/05 Куточок 30х30 |

ФІФО |

|

15 |

201/05 Куточок 30х30 |

ЛІФО |

|

16 |

201/06 Куточок 50х50 |

Середньозважена |

|

17 |

201/06 Куточок 50х50 |

ФІФО |

|

18 |

201/06 Куточок 50х50 |

ЛІФО |

|

19 |

201/07 Сталь листова 1200х2000х5 |

Середньозважена |

|

20 |

201/07 Сталь листова 1200х2000х5 |

ФІФО |

|

21 |

201/07 Сталь листова 1200х2000х5 |

ЛІФО |

|

22 |

201/08 Прут 18 |

Середньозважена |

|

23 |

201/08 Прут 18 |

ФІФО |

|

24 |

201/08 Прут 18 |

ЛІФО |

|

25 |

201/09 Прут 52 |

Середньозважена |

|

26 |

201/09 Прут 52 |

ФІФО |

|

27 |

201/09 Прут 52 |

ЛІФО |

![]()

![]()

2. Відповідно отриманому варіанту для одної з позицій запасів розра-хувати оборотну відомість по рахунку 201, приклад якої наведено у табл. 2.6

«Бухгалтерський облік». Частина 2. Фінансовий бухгалтерський облік.

25

Таблиця 2.6 — Оборотна відомість за субрахунком 201 «Сировина і матеріали» за серпень

|

|

|

|

|

Залишок |

|

|

|

|

Залишок |

|

||

|

|

|

|

|

на поча- |

|

|

|

|

|

|||

|

|

Номер |

|

|

Обороти за період |

на кінець |

|

||||||

|

|

|

Ціна за |

ток пері- |

|

||||||||

|

|

та на- |

|

|

|

|

|

періоду |

|

||||

|

|

Оди- |

одини- |

оду |

|

|

|

|

|

||||

|

|

зва |

|

|

|

|

|

|

|

||||

|

|

ниця |

цю на |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

№ з/п |

аналі- |

|

|

Надхо- |

|

|

|

|

|

|||

|

вимі- |

кінець |

|

|

Вибуття |

|

|

|

|||||

|

|

тично- |

|

Су |

дження |

|

Су- |

|

|||||

|

|

го ра- |

ру |

періо- |

Кіль- |

|

|

|

|

Кіль- |

|

||

|

|

ма, |

Кіль- |

Су- |

Кіль- |

Су- |

ма, |

|

|||||

|

|

хунку |

|

ду |

кість |

кість |

|

||||||

|

|

|

|

грн |

кість |

ма, |

кість |

ма, |

грн |

|

|||

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

грн |

|

грн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всього |

|

х |

х |

х |

|

х |

|

х |

|

х |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

![]()

3. Скласти відповідний журнал господарських операцій за формою табл. 1.7 та наступними умовами:

— усі матеріали придбані в одного постачальника з оплатою з розра-хункового рахунку наприкінці місяця;

— матеріали випускалися на потреби виробництва, але відпуск в останній декаді місяця був на загальновиробничі, адміністративні потреби та збут у рівній пропорції.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.