Поделиться

Практична робота № 5

Тема: Рахунки бухгалтерського обліку і подвійний запис

Мета. Виявити взаємозв'язок балансу i paxyнків бухгалтерського обліку; засвоїти порядок відображення господарських операцій, визначення оборотів i кінцевих залишків (сальдо) на рахунках бухгалтерського обліку; з'ясувати сутність i контрольне значення методу подвійного запису.

Засвоїти методику i техніку відображення господарських операцій на синтетичних i аналітичних рахунках; з'ясувати взаємозв'язок між синтетичними i аналітичними рахунками.

Основні терміни i поняття

Рахунки бухгалтерського обліку - це cпociб групування господарських операцій за економічно однорідними ознаками з метою систематичного контролю за наявністю i змінами активів, капіталу i зобов'язань в процесі господарської діяльності.

Активні рахунки - це рахунки, які призначені для обліку наявності i змін господарських засобів.

Пасивні рахунки - це рахунки, які призначені для обліку наявності i змін власного капіталу i зобов'язань.

Активно-пасивні рахунки - це рахунки, які поєднують ознаки активних i пасивних рахунків одночасно.

Дебет - права сторона рахунка (умовний термін).

Кредит - ліва сторона рахунка (умовний термін).

Сальдо (залишок) - стан активів, капіталу, зобов'язань на певну дату (може бути початковим i кінцевим).

Подвійний запис - запис господарської операції в одній i тій же сумі двічі по дебету одного рахунку i кредиту іншого.

Кореспонденція рахунків - взаємозв'язок рахунків, що виникає в результаті відображення на них господарських операцій подвійним записом.

Проста бухгалтерська проводка - це спосіб відображення господарських операцій в системі рахунків у вигляді бухгалтерського запису з використанням тільки двох рахунків.

Складна бухгалтерська проводка - це спосіб відображення господарських операцій в системі рахунків у вигляді бухгалтерського запису з використанням більш як двох рахунків (один рахунок дебетується, декілька кредитуються і навпаки).

Аналітичні рахунки - рахунки, за допомогою яких дають деталізовану характеристику даних синтетичних рахунків.

Синтетичні рахунки - рахунки, які призначені для обліку економічно однорідних груп активів, капіталу i зобов'язань, господарських процесів i результатів діяльності у грошовому вимірнику.

Субрахунки - це cпociб додаткового групування однорідних аналітичних рахунків в межах синтетичного рахунку для отримання узагальнених показників (по гpyпi аналітичних рахунків), необхідних для управління, складання балансу та інших форм звітності.

Аналітичний облік - облік, що здійснюється за допомогою аналітичних рахунків.

Синтетичний облік - облік, що здійснюється за допомогою синтетичних рахунків.

Рекомендована література

Основна: [1], [2], [3], [4], [5], [6], [7], [9], [12], [14], [15], [29], [30], [31]. Додаткова: [3], [4], [6], [7], [8], [9], [10], [11], [12], [14], [15], [16], [17], [19], [20], [21], [22], [23], [24].

Практичні завдання

1. На підставі даних балансу ТзОВ «Росток» на 01.01.20__ р., (табл. 4), відкрити рахунки бухгалтерського обліку i записати на них залишки (сальдо) на 01.01.20__ р. (схеми).

2. Записати господарські операції ТзОВ «Росток» за січень 20__ року (табл. 5) в журнал реєстрації господарських операцій (табл. 7). Скласти та записати кореспонденцію рахунків за кожною операцією.

3. Відобразити господарські операції на схемах рахунків бухгалтерського обліку методом подвійного запису.

4. Підрахувати суми оборотів по дебету i кредиту кожного рахунку, визначити залишки (сальдо) на 01.02.20__ р.

5. Скласти сальдовий баланс ТзОВ «Росток» на 01.02.20__ р. (табл. 8).

Таблиця 7

Журнал реєстрації господарських операції ТзОВ «Росток»

за _____________________ 20___року

|

№ оп.

|

Зміст операції

|

Бухгалтерський запис |

Сума, грн.

|

|

|

Дебет |

Кредит |

|||

|

1 |

|

|

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

4

|

|

|

|

|

|

5 |

|

|

|

|

|

6 |

|

|

|

|

|

7 |

|

|

|

|

|

8 |

|

|

|

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

11 |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13 |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

14 |

|

|

|

|

|

15 |

|

|

|

|

|

16 |

|

|

|

|

|

17 |

|

|

|

|

|

18 |

|

|

|

|

|

19 |

|

|

|

|

Схеми рахунків

|

|

|||

|

|||

|

|||

![]()

![]()

![]()

![]()

![]()

![]()

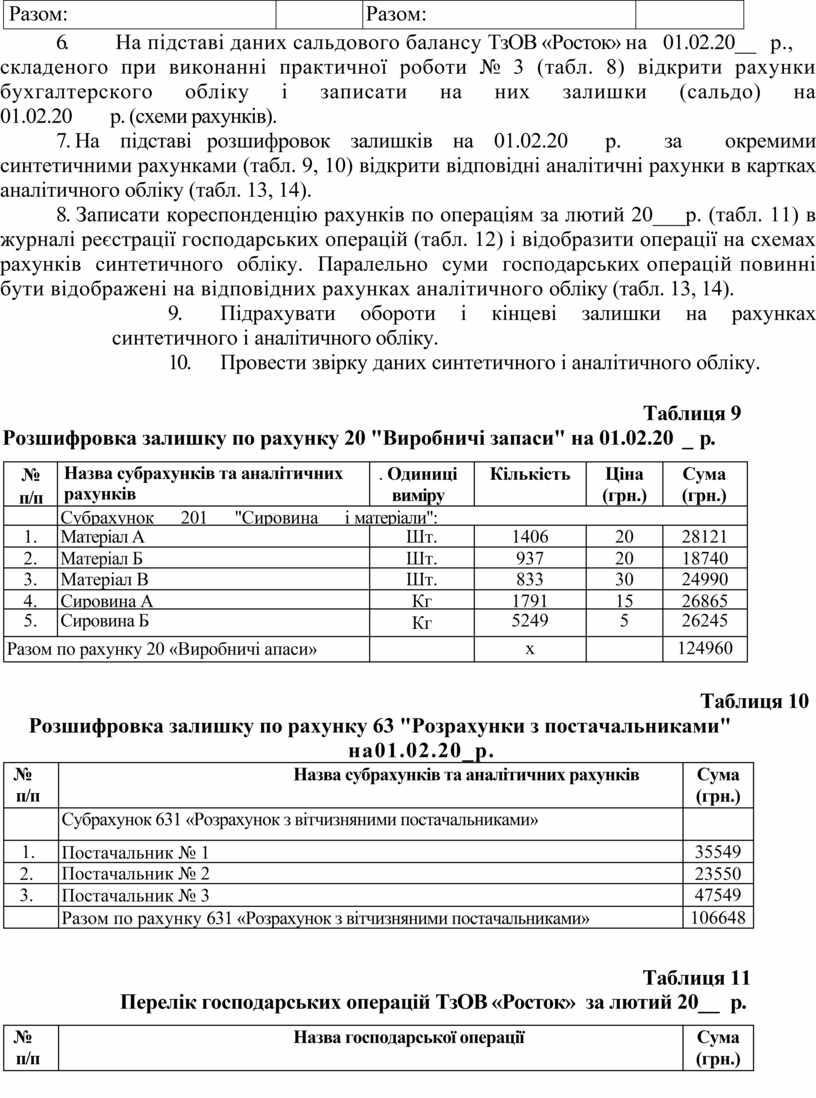

Таблиця 8

Сальдовий баланс ВП НУБіП України ТзОВ «Росток»

на 01.02.20 __ року

|

Активні рахунки |

Сума, грн. |

Пасивні рахунки |

Сума, грн. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом: |

|

Разом: |

|

6. На

підставі даних сальдового балансу ТзОВ

«Росток» на 01.02.20__ р.,

складеного при виконанні практичної роботи № 3 (табл. 8) відкрити рахунки бухгалтерского обліку i записати на них

залишки (сальдо) на

01.02.20 р. (схеми рахунків).

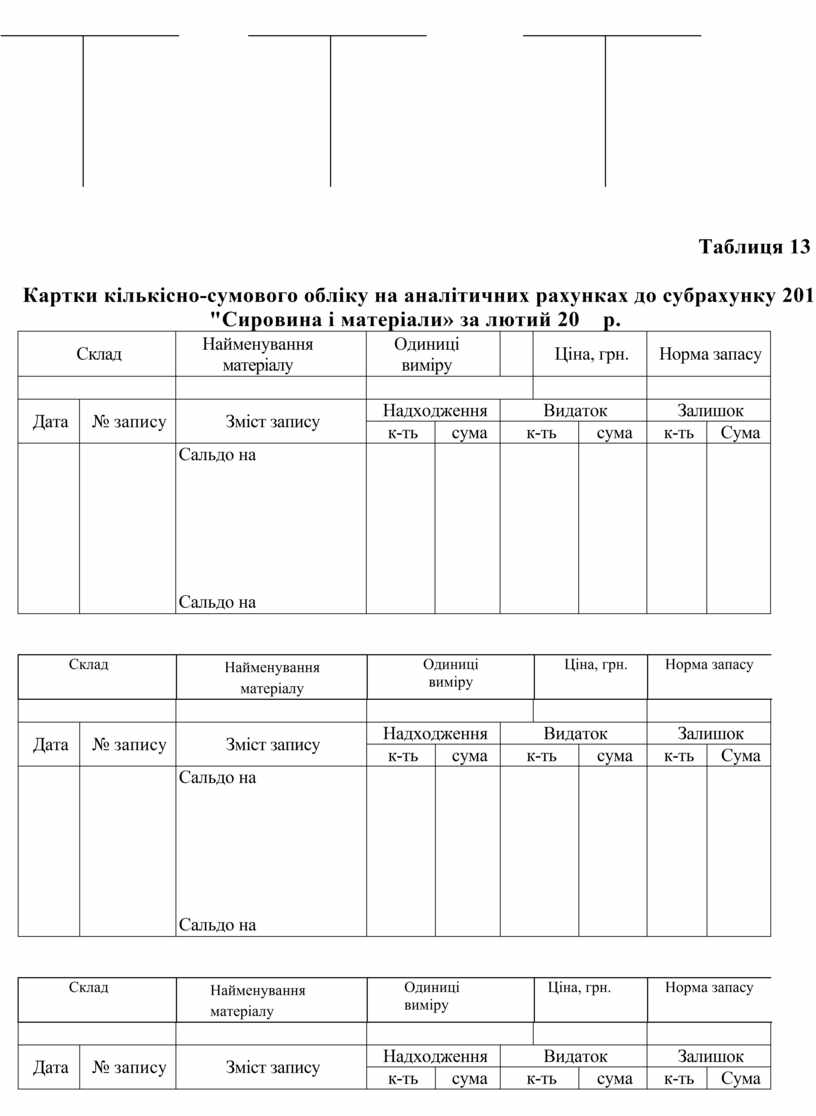

7. На підставі розшифровок залишків на 01.02.20 р. за окремими синтетичними рахунками (табл. 9, 10) відкрити відповідні аналітичні рахунки в картках аналітичного обліку (табл. 13, 14).

8. Записати кореспонденцію рахунків по операціям за лютий 20___р. (табл. 11) в журналі реєстрації господарських операцій (табл. 12) i відобразити операції на схемах рахунків синтетичного обліку. Паралельно суми господарських операцій повинні бути відображені на відповідних рахунках аналітичного обліку (табл. 13, 14).

9. Підрахувати обороти i кінцеві залишки на рахунках синтетичного i аналітичного обліку.

10. Провести звірку даних синтетичного i аналітичного обліку.

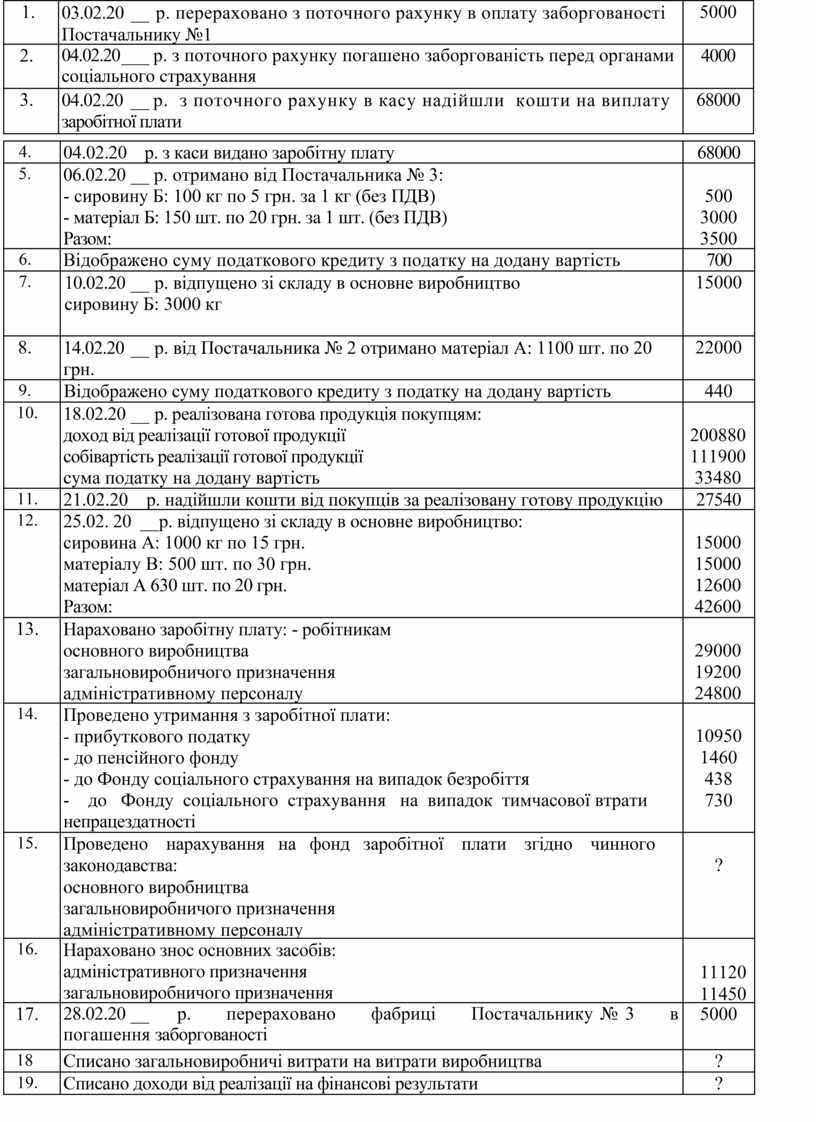

Таблиця 9

Розшифровка залишку

по рахунку 20 "Виробничі запаси" на 01.02.20__ р.

|

№ п/п |

Назва субрахунків та аналітичних рахунків |

. Одиниці виміру |

Кількість |

Ціна (грн.) |

Сума (грн.) |

|

|

Субрахунок 201 "Сировина i матеріали": |

||||

|

1. |

Матеріал А |

Шт. |

1406 |

20 |

28121 |

|

2. |

Матеріал Б |

Шт. |

937 |

20 |

18740 |

|

3. |

Матеріал В |

Шт. |

833 |

30 |

24990 |

|

4. |

Сировина А |

Кг |

1791 |

15 |

26865 |

|

5. |

Сировина Б |

Кг |

5249 |

5 |

26245 |

|

Разом по рахунку 20 «Виробничі апаси» |

|

х |

|

124960 |

|

Таблиця 10

Розшифровка залишку по рахунку 63 "Розрахунки з постачальниками"

на01.02.20_р.

|

№ п/п |

Назва субрахунків та аналітичних рахунків |

Сума (грн.) |

|

|

Субрахунок 631 «Розрахунок з вітчизняними постачальниками» |

|

|

1. |

Постачальник № 1 |

35549 |

|

2. |

Постачальник № 2 |

23550 |

|

3. |

Постачальник № 3 |

47549 |

|

|

Разом по рахунку 631 «Розрахунок з вітчизняними постачальниками» |

106648 |

Таблиця 11

Перелік господарських операцій ТзОВ «Росток» за лютий 20__ р.

|

№ п/п |

Назва господарської операції |

Сума (грн.) |

|

|

|

1. |

03.02.20__ р. перераховано з поточного рахунку в оплату

заборгованості |

5000 |

|

|

|

2. |

04.02.20___ р. з поточного рахунку

погашено заборгованість перед органами |

4000 |

|

|

|

3. |

04.02.20__ р. з поточного рахунку в касу надійшли кошти на

виплату |

68000 |

|

|

|

|

|

|||

|

4. |

04.02.20 р. з каси видано заробітну плату |

68000 |

||

|

5. |

06.02.20__ р. отримано від Постачальника № 3: Разом: |

500 3000 3500 |

||

|

6. |

Відображено суму податкового кредиту з податку на додану вартість |

700 |

||

|

7. |

10.02.20__ р. відпущено зi складу в основне виробництво

сировину Б: 3000 кг |

15000 |

||

|

8. |

14.02.20__ р. від Постачальника № 2 отримано матеріал А:

1100 шт. по 20 грн. |

22000 |

||

|

9. |

Відображено суму податкового кредиту з податку на додану вартість |

440 |

||

|

10. |

18.02.20__ р. реалізована готова продукція

покупцям: |

200880 111900 33480 |

||

|

11. |

21.02.20 р. надійшли кошти від покупців за реалізовану готову продукцію |

27540 |

||

|

12. |

25.02. 20__ р. відпущено зi складу в

основне виробництво: |

15000 15000 12600 42600 |

||

|

13. |

Нараховано заробітну плату: - робітникам основного виробництва загальновиробничого призначення адміністративному персоналу

|

29000 19200 24800

|

||

|

14. |

Проведено утримання з заробітної плати: - прибуткового податку - до пенсійного фонду - до Фонду соціального страхування на випадок безробіття - до Фонду соціального страхування на випадок тимчасової втрати непрацездатності |

10950 1460 438 730 |

||

|

15. |

Проведено нарахування на фонд заробітної плати згідно чинного законодавства: основного виробництва загальновиробничого призначення адміністративному персоналу

|

?

|

||

|

16. |

Нараховано знос основних засобів: адміністративного призначення загальновиробничого призначення |

11120 11450 |

||

|

17. |

28.02.20__ р. перераховано фабриці Постачальнику № 3 в погашення заборгованості |

5000 |

||

|

18 |

Списано загальновиробничі витрати на витрати виробництва |

? |

||

|

19. |

Списано доходи від реалізації на фінансові результати |

? |

||

|

20. |

Списано собівартість реалізації на фінансові результати |

? |

||

|

21. |

Списано адміністративні витрати на фінансові результати |

? |

||

|

22. |

Визначена сума прибутку (збитку) |

? |

||

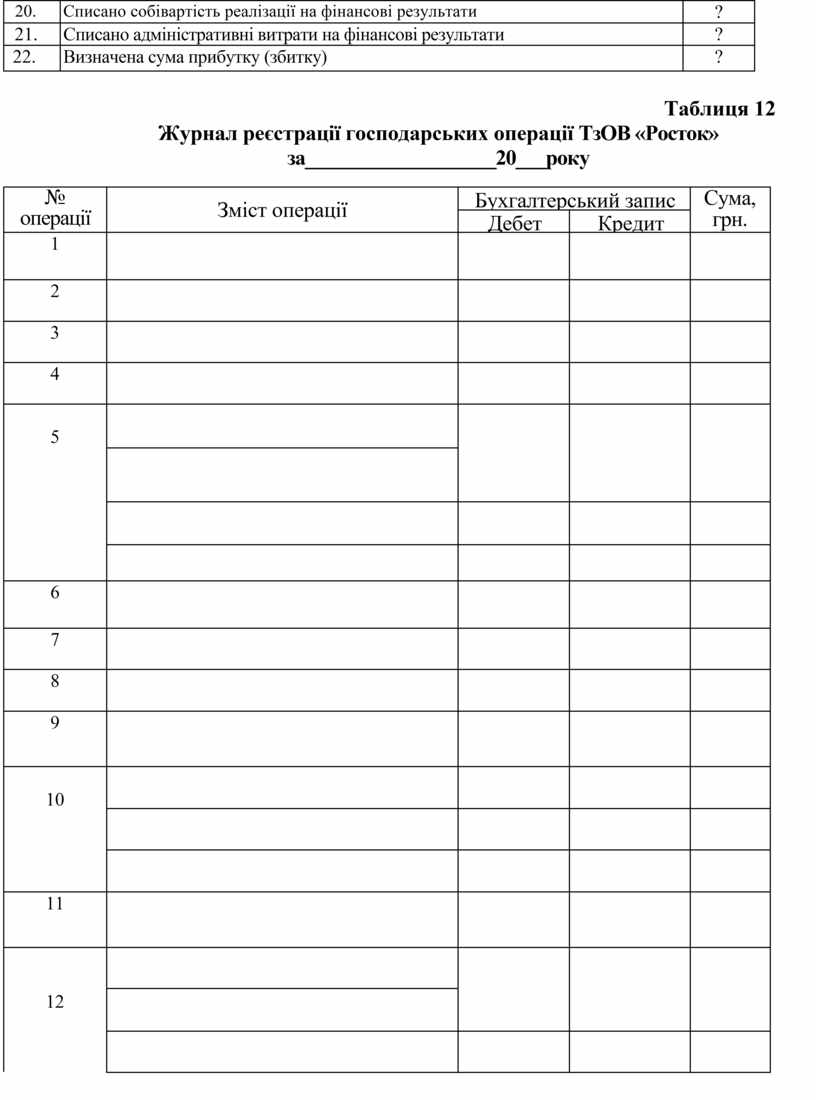

Таблиця 12

Журнал реєстрації господарських операції ТзОВ «Росток» за___________________20___року

|

№ операції |

Зміст операції |

Бухгалтерський запис |

Сума, грн. |

|

|

Дебет |

Кредит |

|||

|

1 |

|

|

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

4 |

|

|

|

|

|

5

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

7 |

|

|

|

|

|

8 |

|

|

|

|

|

9 |

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

12 |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13 |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14 |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16 |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

17 |

|

|

|

|

|

18 |

|

|

|

|

|

19 |

|

|

|

|

|

20 |

|

|

|

|

|

21 |

|

|

|

|

|

22 |

|

|

|

|

Схеми рахунків

![]()

![]()

Таблиця 13

Картки кількісно-сумового обліку на аналітичних рахунках до субрахунку 201 "Сировина i матеріали» за лютий 20 р.

|

Склад |

Найменування матеріалу |

Одиниці виміру |

|

Ціна, грн. |

Норма запасу |

||||

|

|

|

|

|

|

|||||

|

Дата |

№ запису |

Зміст запису |

Надходження |

Видаток |

Залишок |

||||

|

к-ть |

сума |

к-ть |

сума |

к-ть |

Сума |

||||

|

|

|

Сальдо на

Сальдо на |

|

|

|

|

|

|

|

|

Склад |

Найменування матеріалу |

Одиниці виміру |

|

Ціна, грн. |

Норма запасу |

||||||||||

|

|

|

|

|

|

|

||||||||||

|

Дата |

№ запису |

Зміст запису |

Надходження |

Видаток |

Залишок |

|

|||||||||

|

к-ть |

сума |

к-ть |

сума |

к-ть |

Сума |

|

|||||||||

|

|

|

Сальдо на

Сальдо на |

|

|

|

|

|

|

|

||||||

|

Склад |

Найменування матеріалу |

Одиниці виміру |

|

Ціна, грн. |

Норма запасу |

||||||||||

|

|

|

|

|

|

|

||||||||||

|

Дата |

№ запису |

Зміст запису |

Надходження |

Видаток |

Залишок |

|

|||||||||

|

к-ть |

сума |

к-ть |

сума |

к-ть |

Сума |

|

|||||||||

|

|

|

Сальдо на

Сальдо на |

|

|

|

|

|

|

|

||||||

Продовження таблиці 13

|

Склад |

Найменування матеріалу |

Одиниці виміру |

|

Ціна, грн. |

Норма запасу |

||||||||||

|

|

|

|

|

|

|

||||||||||

|

Дата |

№ запису |

Зміст запису |

Надходження |

Видаток |

Залишок |

|

|||||||||

|

к-ть |

сума |

к-ть |

сума |

к-ть |

Сума |

|

|||||||||

|

|

|

Сальдо на

Сальдо на |

|

|

|

|

|

|

|

||||||

|

Склад |

Найменування матеріалу |

Одиниці виміру |

|

Ціна, грн. |

Норма запасу |

||||||||||

|

|

|

|

|

|

|

||||||||||

|

Дата |

№ запису |

Зміст запису |

Надходження |

Видаток |

Залишок |

|

|||||||||

|

к-ть |

сума |

к-ть |

сума |

к-ть |

Сума |

|

|||||||||

|

|

|

Сальдо на

Сальдо на |

|

|

|

|

|

|

|

||||||

|

Склад |

Найменування матеріалу |

Одиниці виміру |

|

Ціна, грн. |

Норма запасу |

||||||||||

|

|

|

|

|

|

|

||||||||||

|

Дата |

№ запису |

Зміст запису |

Надходження |

Видаток |

Залишок |

|

|||||||||

|

к-ть |

сума |

к-ть |

сума |

к-ть |

Сума |

|

|||||||||

|

|

|

Сальдо на

Сальдо на |

|

|

|

|

|

|

|

||||||

Таблиця 14

Картки обліку на аналітичних рахунках до синтетичного рахунку 63 «Розрахунки з постачальниками i підрядниками» за лютий 20__р.

|

Постачальник |

Шифр рахунку |

|||

|

|

|

|||

|

Дата |

№ запису |

Зміст запису |

Дебет |

Кредит |

|

|

|

Сальдо на

Оборот Сальдо на |

|

|

|

Постачальник |

Шифр рахунку |

|||

|

|

|

|||

|

Дата |

№ запису |

Зміст запису |

Дебет |

Кредит |

|

|

|

Сальдо на

Оборот Сальдо на |

|

|

|

Постачальник |

Шифр рахунку |

|||

|

|

|

|||

|

Дата |

№ запису |

Зміст запису |

Дебет |

Кредит |

|

|

|

Сальдо на

Оборот Сальдо на |

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.