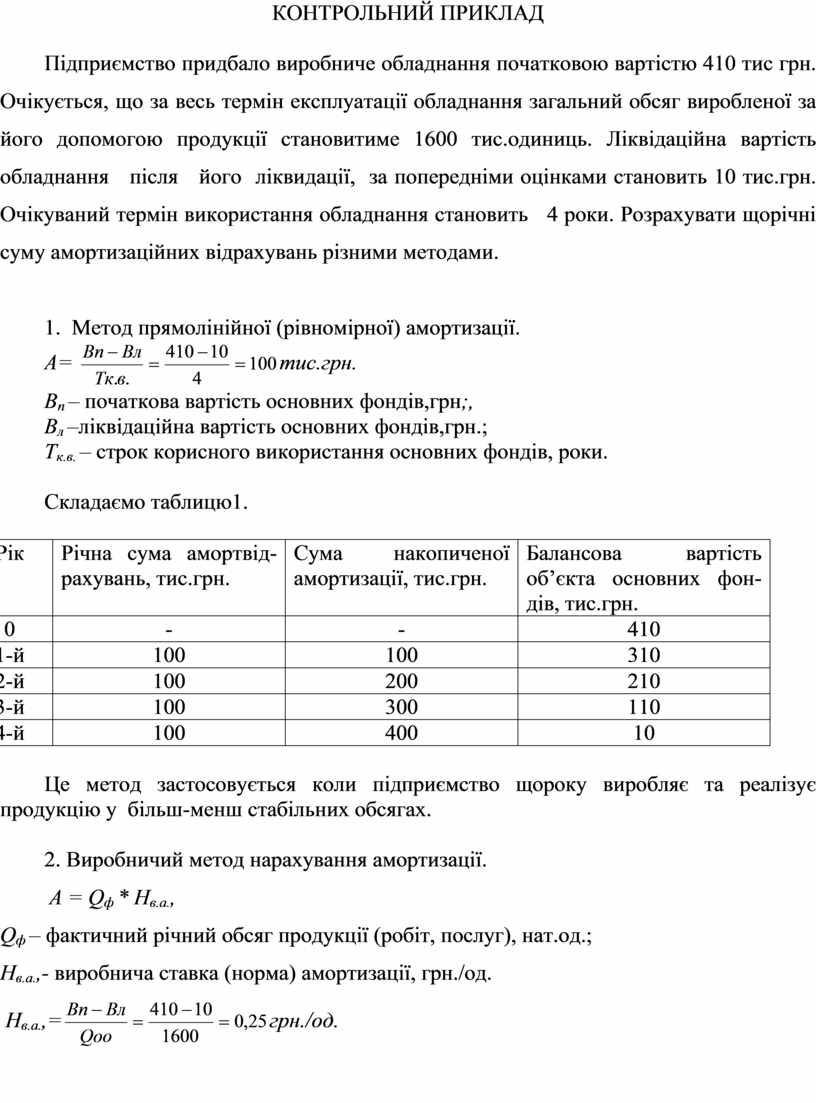

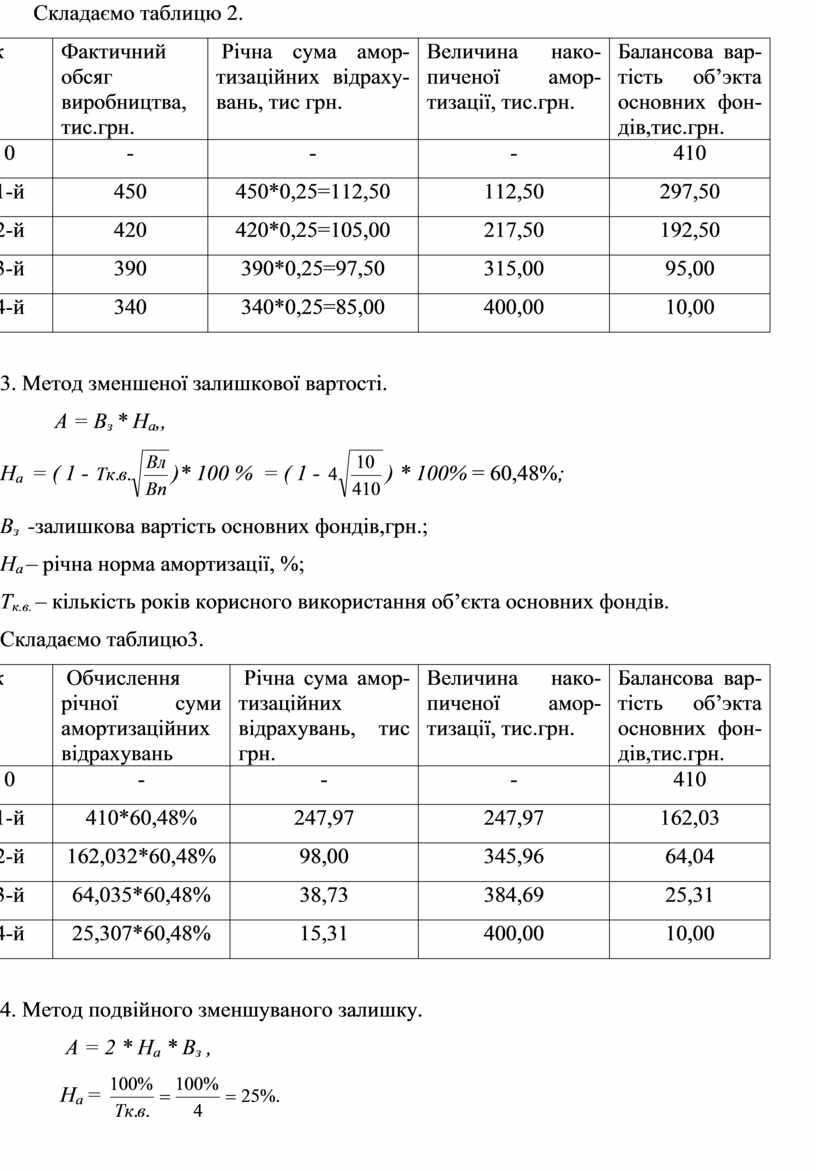

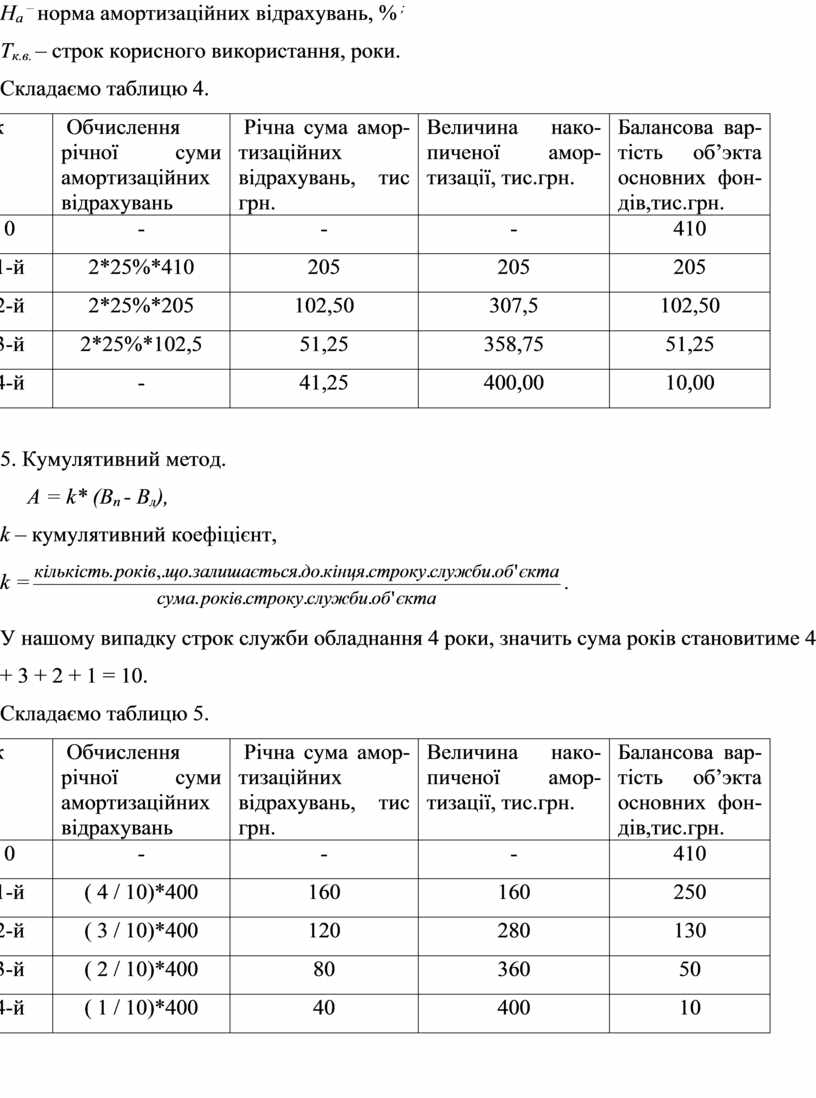

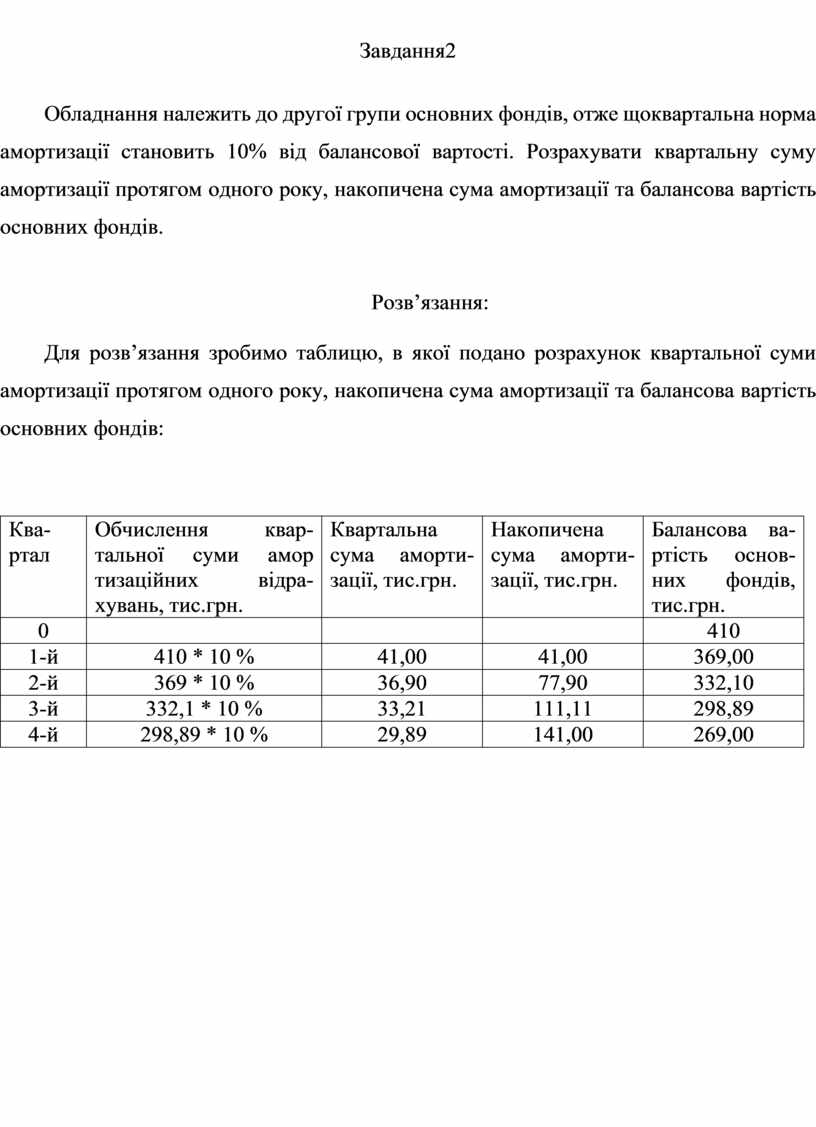

Поделиться

Практична робота №3

1 Тема : «Розрахунок балансу робочого часу».

2 Мета – закріпити теоретичні знання та навчитися практично розраховувати баланс робочого часу сталеплавного агрегату.

3 Матеріальне забезпечення: папір, зошити, ручки, калькулятори.

4 Вихідні дані: Завдання 1.

5 Хід виконання:

5.1 Вибрати вихідні данні щодо розрахунку у Завданні 1 стосовно порядковому студента у журналі.

5.2 Скласти фактичний та плановий баланси робочого часу у вигляді таблиці 1.

5.3 Розрахувати основні показники.

5.4Зробити висновки.

6 Контрольні запитання:

6.1 Дати визначення та розкрити сутність балансу робочого часу.

6.2 Як розраховується номінальний час, фактичний?

6.3 На що вказує коефіцієнт екстенсивного навантаження?

7 Література:

7.1 Медведєв И.А. «Организация и планирование сталеплавильного производства в сталеплавильных цехах».

7.2 Медведєв И.А. Бельгольский Б.П., Зайцев Е.П. «Организация, планирование и управление производством на металлургических предприятиях».

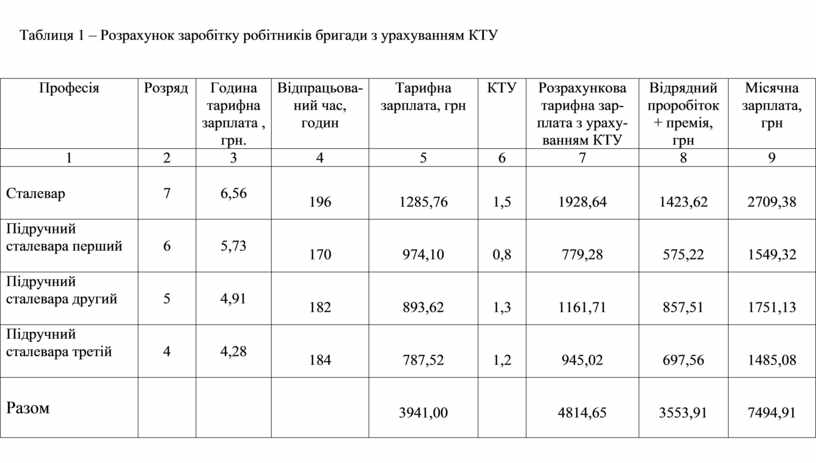

Таблиця 1

Баланс робочого часу сталеплавного агрегату

|

Показник |

Час роботи |

|

|

Фактичний |

Плановий |

|

|

Календарний час, д |

|

|

|

Капітальний ремонт, д |

|

|

|

Холодний ремонт, д |

|

|

|

Номінальний час, д |

|

|

|

Гарячі простої, д |

|

|

|

Фактичний час, д |

|

|

|

Простої % усього до календарного часу |

|

|

|

у тому числі: |

|

|

|

холодні |

|

|

|

гарячі |

|

|

|

Коефіцієнт екстенсивного навантаження |

|

|

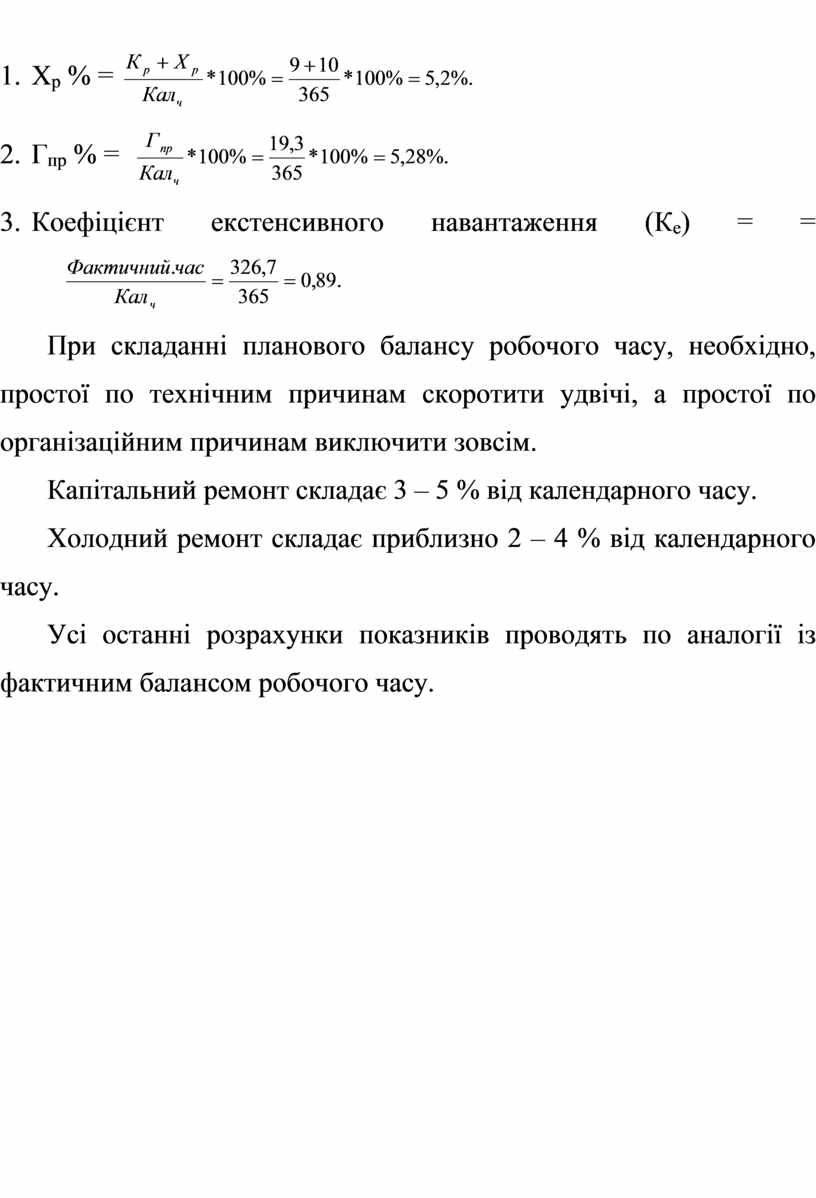

Приклад

Згідно з додатку А складаємо фактичний та плановий баланс робочого часу сталеплавного агрегату у вигляді таблиці.

|

Показник |

Час роботи |

|

|

Фактичний |

Плановий |

|

|

Календарний час, д |

365 |

365 |

|

Капітальний ремонт, д |

9 |

3,5 |

|

Холодний ремонт, д |

10 |

10 |

|

Номінальний час, д |

346 |

351,5 |

|

Гарячі простої, д |

19,3 |

5,4 |

|

Фактичний час, д |

326,7 |

346,1 |

|

Простої % усього до календарного часу |

10,48 |

7,9 |

|

у тому числі: |

|

|

|

холодні |

5,2 |

3,7 |

|

гарячі |

5,28 |

4,2 |

|

Коефіцієнт екстенсивного навантаження |

0,89 |

0,94 |

Розрахунки

1. Холодний ремонт(Хр)

= ![]() д.

д.

2. Номінальний час (Нч) = Календарний час (Калч) – Капітальний ремонт (Кр) –Хр = 365 – 9 – 10 = 346 д.

3. Фактичний час = Нч – Гарячі простої (Гпр) = 346 – 19,3 = 326,7д.

4. Хр % = ![]()

5. Гпр % = ![]()

6. Коефіцієнт екстенсивного

навантаження (Ке) = =![]()

При складанні планового балансу робочого часу, необхідно, простої по технічним причинам скоротити удвічі, а простої по організаційним причинам виключити зовсім.

Капітальний ремонт складає 3 – 5 % від календарного часу.

Холодний ремонт складає приблизно 2 – 4 % від календарного часу.

Усі останні розрахунки показників проводять по аналогії із фактичним балансом робочого часу.

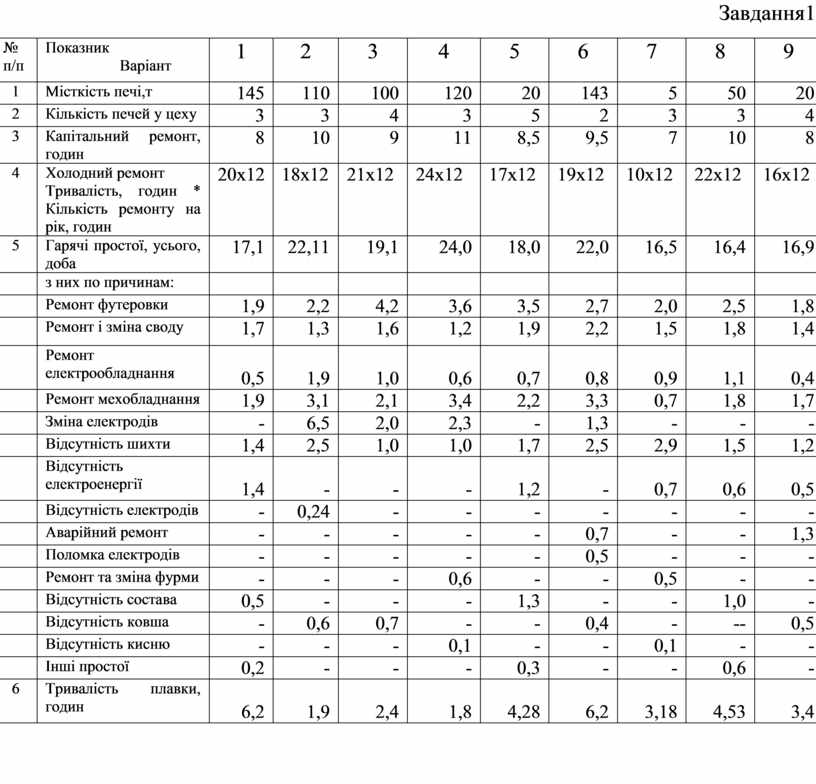

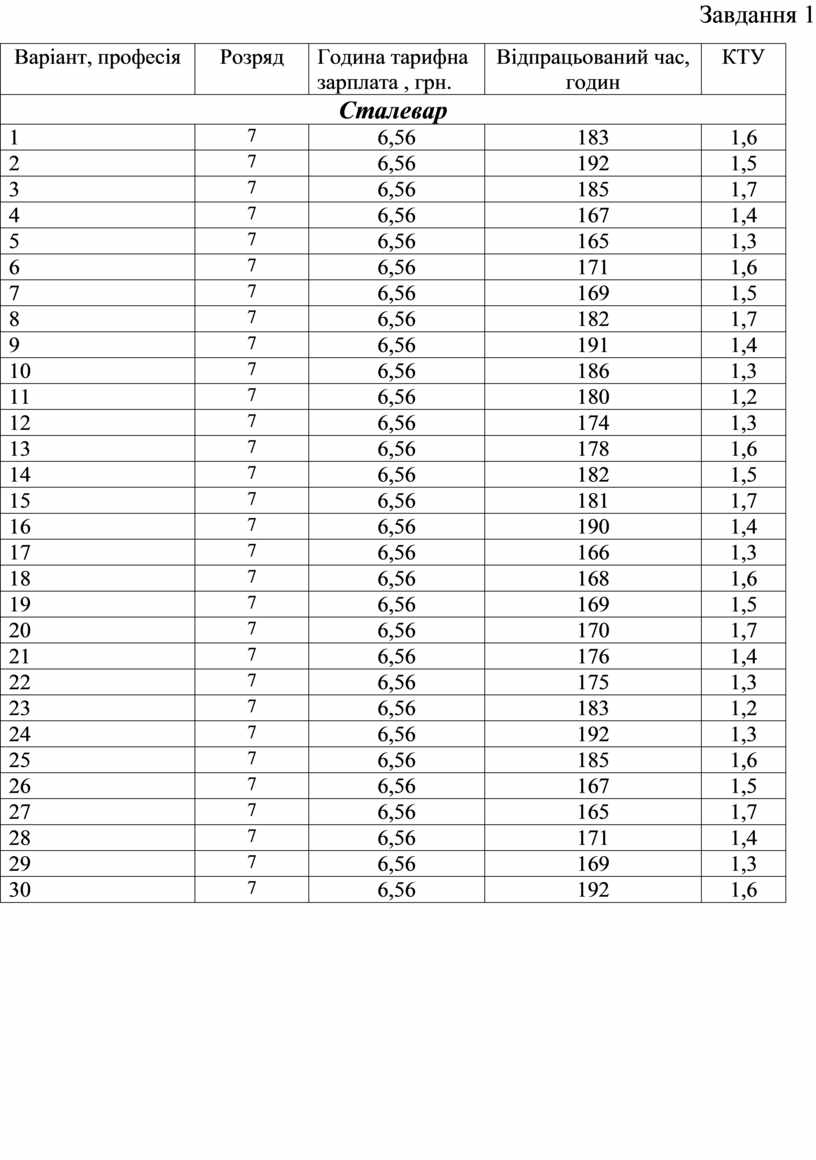

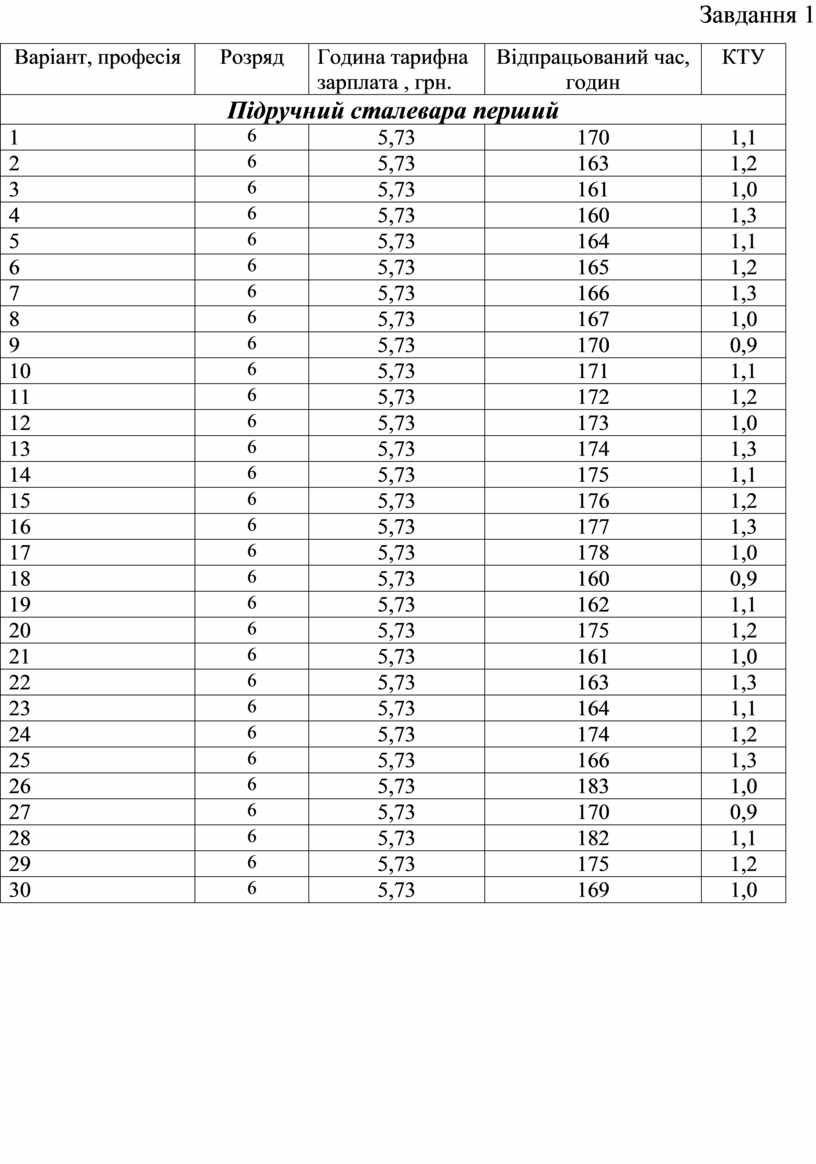

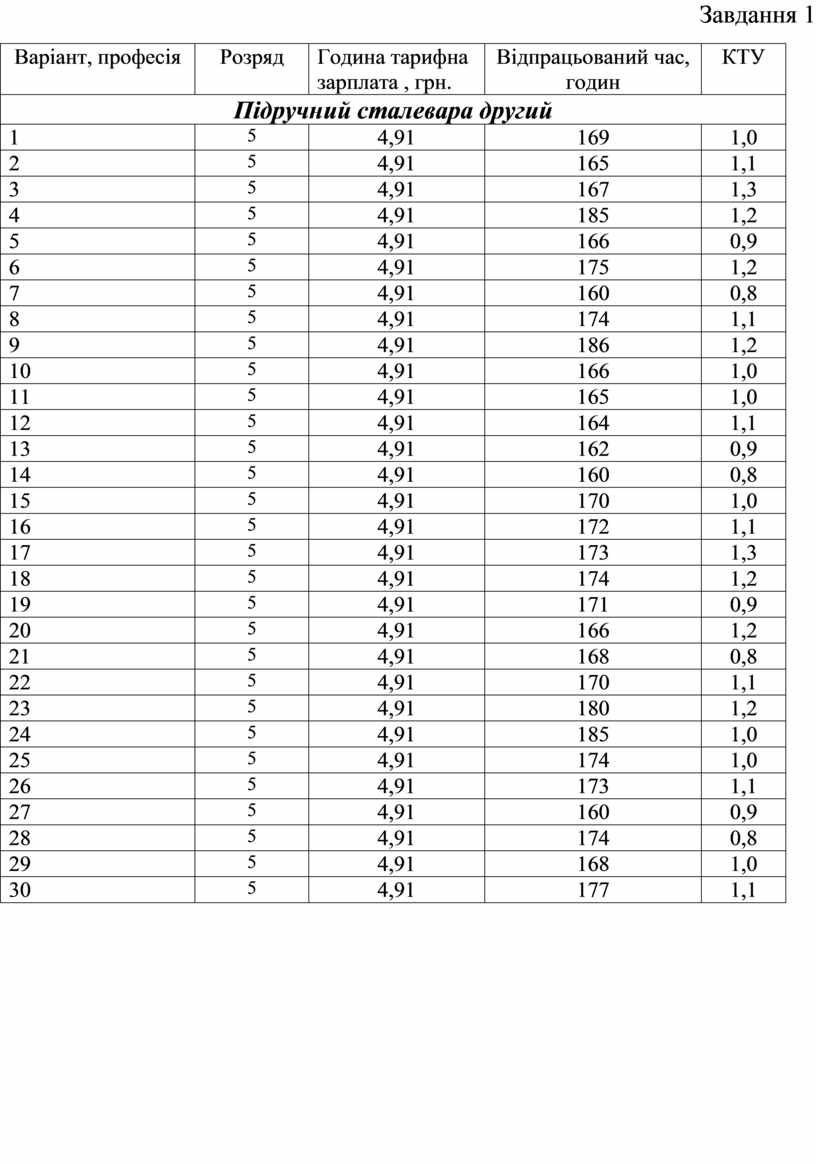

Завдання1

|

№ п/п |

Показник Варіант |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

1 |

Місткість печі,т |

145 |

110 |

100 |

120 |

20 |

143 |

5 |

50 |

20 |

100 |

120 |

145 |

110 |

20 |

5 |

|

2 |

Кількість печей у цеху |

3 |

3 |

4 |

3 |

5 |

2 |

3 |

3 |

4 |

2 |

5 |

3 |

4 |

5 |

4 |

|

3 |

Капітальний ремонт, годин |

8 |

10 |

9 |

11 |

8,5 |

9,5 |

7 |

10 |

8 |

11 |

9 |

10 |

7 |

8 |

6 |

|

4 |

Холодний ремонт Тривалість, годин * Кількість ремонту на рік, годин |

20х12 |

18х12 |

21х12 |

24х12 |

17х12 |

19х12 |

10х12 |

22х12 |

16х12 |

15х12 |

14х12 |

13х12 |

12х12 |

11х12 |

23х12 |

|

5 |

Гарячі простої, усього, доба |

17,1 |

22,11 |

19,1 |

24,0 |

18,0 |

22,0 |

16,5 |

16,4 |

16,9 |

25,0 |

19,3 |

24,6 |

18,5 |

23,0 |

17,0 |

|

|

з них по причинам: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ремонт футеровки |

1,9 |

2,2 |

4,2 |

3,6 |

3,5 |

2,7 |

2,0 |

2,5 |

1,8 |

3,8 |

3,7 |

2,6 |

3,6 |

2,9 |

2,1 |

|

|

Ремонт і зміна своду |

1,7 |

1,3 |

1,6 |

1,2 |

1,9 |

2,2 |

1,5 |

1,8 |

1,4 |

2,2 |

1,9 |

3,1 |

2,0 |

2,1 |

2,3 |

|

|

Ремонт електрообладнання |

0,5 |

1,9 |

1,0 |

0,6 |

0,7 |

0,8 |

0,9 |

1,1 |

0,4 |

1,7 |

2,0 |

1,9 |

0,8 |

0,7 |

0,4 |

|

|

Ремонт мехобладнання |

1,9 |

3,1 |

2,1 |

3,4 |

2,2 |

3,3 |

0,7 |

1,8 |

1,7 |

1,9 |

2,5 |

2,2 |

2,4 |

3,0 |

0,9 |

|

|

Зміна електродів |

- |

6,5 |

2,0 |

2,3 |

- |

1,3 |

- |

- |

- |

1,1 |

0,7 |

1,0 |

0,6 |

- |

- |

|

|

Відсутність шихти |

1,4 |

2,5 |

1,0 |

1,0 |

1,7 |

2,5 |

2,9 |

1,5 |

1,2 |

0,6 |

1,5 |

0,5 |

1,9 |

2,7 |

3,0 |

|

|

Відсутність електроенергії |

1,4 |

- |

- |

- |

1,2 |

- |

0,7 |

0,6 |

0,5 |

- |

- |

- |

- |

1,0 |

1,5 |

|

|

Відсутність електродів |

- |

0,24 |

- |

- |

- |

- |

- |

- |

- |

0,5 |

0,3 |

1,0 |

0,8 |

- |

- |

|

|

Аварійний ремонт |

- |

- |

- |

- |

- |

0,7 |

- |

- |

1,3 |

- |

- |

- |

- |

1,5 |

- |

|

|

Поломка електродів |

- |

- |

- |

- |

- |

0,5 |

- |

- |

- |

0,9 |

0,5 |

0,8 |

1,0 |

- |

- |

|

|

Ремонт та зміна фурми |

- |

- |

- |

0,6 |

- |

- |

0,5 |

- |

- |

- |

- |

- |

- |

- |

0,4 |

|

|

Відсутність состава |

0,5 |

- |

- |

- |

1,3 |

- |

- |

1,0 |

- |

- |

- |

- |

- |

- |

- |

|

|

Відсутність ковша |

- |

0,6 |

0,7 |

- |

- |

0,4 |

- |

-- |

0,5 |

- |

- |

- |

- |

0,9 |

- |

|

|

Відсутність кисню |

- |

- |

- |

0,1 |

- |

- |

0,1 |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

Інші простої |

0,2 |

- |

- |

- |

0,3 |

- |

- |

0,6 |

- |

- |

0,5 |

- |

- |

- |

- |

|

6 |

Тривалість плавки, годин |

6,2 |

1,9 |

2,4 |

1,8 |

4,28 |

6,2 |

3,18 |

4,53 |

3,4 |

1,9 |

1,8 |

6,2 |

1,9 |

3,4 |

3,18 |

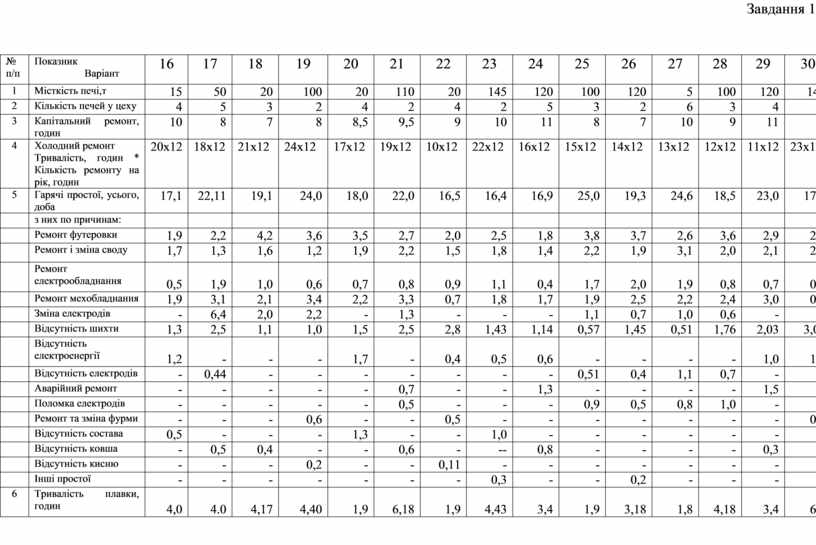

Завдання 1

|

№ п/п |

Показник Варіант |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|

1 |

Місткість печі,т |

15 |

50 |

20 |

100 |

20 |

110 |

20 |

145 |

120 |

100 |

120 |

5 |

100 |

120 |

145 |

|

2 |

Кількість печей у цеху |

4 |

5 |

3 |

2 |

4 |

2 |

4 |

2 |

5 |

3 |

2 |

6 |

3 |

4 |

3 |

|

3 |

Капітальний ремонт, годин |

10 |

8 |

7 |

8 |

8,5 |

9,5 |

9 |

10 |

11 |

8 |

7 |

10 |

9 |

11 |

6 |

|

4 |

Холодний ремонт Тривалість, годин * Кількість ремонту на рік, годин |

20х12 |

18х12 |

21х12 |

24х12 |

17х12 |

19х12 |

10х12 |

22х12 |

16х12 |

15х12 |

14х12 |

13х12 |

12х12 |

11х12 |

23х12 |

|

5 |

Гарячі простої, усього, доба |

17,1 |

22,11 |

19,1 |

24,0 |

18,0 |

22,0 |

16,5 |

16,4 |

16,9 |

25,0 |

19,3 |

24,6 |

18,5 |

23,0 |

17,0 |

|

|

з них по причинам: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ремонт футеровки |

1,9 |

2,2 |

4,2 |

3,6 |

3,5 |

2,7 |

2,0 |

2,5 |

1,8 |

3,8 |

3,7 |

2,6 |

3,6 |

2,9 |

2,1 |

|

|

Ремонт і зміна своду |

1,7 |

1,3 |

1,6 |

1,2 |

1,9 |

2,2 |

1,5 |

1,8 |

1,4 |

2,2 |

1,9 |

3,1 |

2,0 |

2,1 |

2,3 |

|

|

Ремонт електрообладнання |

0,5 |

1,9 |

1,0 |

0,6 |

0,7 |

0,8 |

0,9 |

1,1 |

0,4 |

1,7 |

2,0 |

1,9 |

0,8 |

0,7 |

0,4 |

|

|

Ремонт мехобладнання |

1,9 |

3,1 |

2,1 |

3,4 |

2,2 |

3,3 |

0,7 |

1,8 |

1,7 |

1,9 |

2,5 |

2,2 |

2,4 |

3,0 |

0,9 |

|

|

Зміна електродів |

- |

6,4 |

2,0 |

2,2 |

- |

1,3 |

- |

- |

- |

1,1 |

0,7 |

1,0 |

0,6 |

- |

- |

|

|

Відсутність шихти |

1,3 |

2,5 |

1,1 |

1,0 |

1,5 |

2,5 |

2,8 |

1,43 |

1,14 |

0,57 |

1,45 |

0,51 |

1,76 |

2,03 |

3,01 |

|

|

Відсутність електроенергії |

1,2 |

- |

- |

- |

1,7 |

- |

0,4 |

0,5 |

0,6 |

- |

- |

- |

- |

1,0 |

1,3 |

|

|

Відсутність електродів |

- |

0,44 |

- |

- |

- |

- |

- |

- |

- |

0,51 |

0,4 |

1,1 |

0,7 |

- |

- |

|

|

Аварійний ремонт |

- |

- |

- |

- |

- |

0,7 |

- |

- |

1,3 |

- |

- |

- |

- |

1,5 |

- |

|

|

Поломка електродів |

- |

- |

- |

- |

- |

0,5 |

- |

- |

- |

0,9 |

0,5 |

0,8 |

1,0 |

- |

- |

|

|

Ремонт та зміна фурми |

- |

- |

- |

0,6 |

- |

- |

0,5 |

- |

- |

- |

- |

- |

- |

- |

0,4 |

|

|

Відсутність состава |

0,5 |

- |

- |

- |

1,3 |

- |

- |

1,0 |

- |

- |

- |

- |

- |

- |

- |

|

|

Відсутність ковша |

- |

0,5 |

0,4 |

- |

- |

0,6 |

- |

-- |

0,8 |

- |

- |

- |

- |

0,3 |

- |

|

|

Відсутність кисню |

- |

- |

- |

0,2 |

- |

- |

0,11 |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

Інші простої |

- |

- |

- |

- |

- |

- |

- |

0,3 |

- |

- |

0,2 |

- |

- |

- |

- |

|

6 |

Тривалість плавки, годин |

4,0 |

4.0 |

4,17 |

4,40 |

1,9 |

6,18 |

1,9 |

4,43 |

3,4 |

1,9 |

3,18 |

1,8 |

4,18 |

3,4 |

6,2 |

Практична робота № 4

1 Тема : «Розрахунок річної продуктивності стале плавних агрегатів та розробка виробничої програми».

2 Мета – закріпити теоретичні знання та навчитися практично розраховувати добову, річну продуктивність сталеплавних агрегатів, розрахувати виробничу програму.

3 Матеріальне забезпечення: папір, зошити, ручки, калькулятори.

4 Вихідні дані: Завдання 2 та Завдання 1 практична робота №3.

5 Хід виконання:

5.1 Вибрати вихідні данні щодо розрахунку у Завданні 1,2 стосовно порядковому студента у журналі.

5.2 Розрахувати добову продуктивність печі.

5.3 Розрахувати річну продуктивність кожної печі та цехову у цілому, фактичну та планову.

5.4 Розрахувати виплавку сталі по група марок з обліку виробництва.

5.5 Визначити кількість сталі необхідної для потреби своїм прокатним цехам та для відправки іншим (вихідні данні у Завдання 2).

5.6 Результати розрахунків представити у вигляді таблиці 1.

5.7 Зробити висновки.

6 Контрольні запитання:

6.1 Розкрити сутність продуктивність праці.

6.2 На що вказує коефіцієнт росту обсягу виробництва?

6.3. Дати визначення ремонту та визначити основні його види.

7 Література:

7.1 Медведєв И.А. «Организация и планирование сталеплавильного производства в сталеплавильных цехах».

7.2 Медведєв И.А. Бельгольский Б.П., Зайцев Е.П. «Организация, планирование и управление производством на металлургических предприятиях».

Приклад

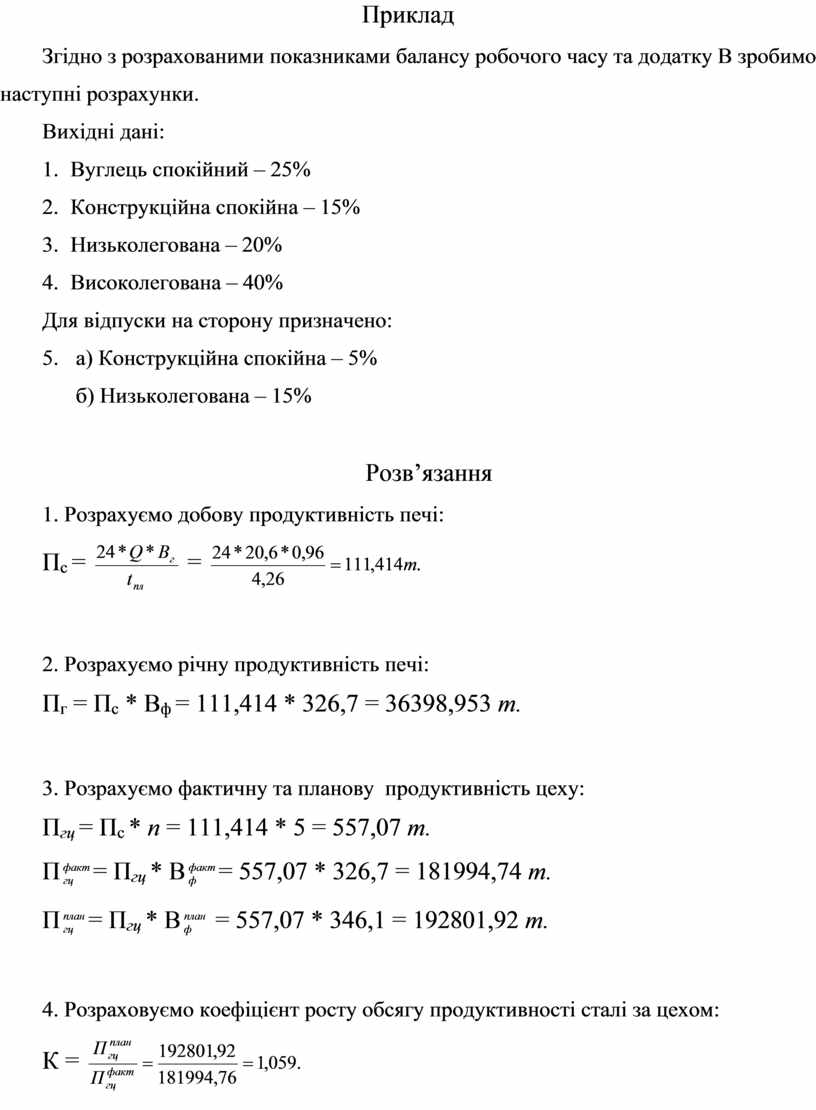

Згідно з розрахованими показниками балансу робочого часу та додатку В зробимо наступні розрахунки.

Вихідні дані:

1. Вуглець спокійний – 25%

2. Конструкційна спокійна – 15%

3. Низьколегована – 20%

4. Високолегована – 40%

Для відпуски на сторону призначено:

5. а) Конструкційна спокійна – 5%

б) Низьколегована – 15%

Розв’язання

1. Розрахуємо добову продуктивність печі:

Пс = ![]() =

= ![]()

2. Розрахуємо річну продуктивність печі:

Пг = Пс * Вф = 111,414 * 326,7 = 36398,953 т.

3. Розрахуємо фактичну та планову продуктивність цеху:

Пгц = Пс * п = 111,414 * 5 = 557,07 т.

П![]() = Пгц *

В

= Пгц *

В![]() = 557,07 * 326,7 = 181994,74 т.

= 557,07 * 326,7 = 181994,74 т.

П![]() = Пгц *

В

= Пгц *

В![]() = 557,07 * 346,1 = 192801,92 т.

= 557,07 * 346,1 = 192801,92 т.

4. Розраховуємо коефіцієнт росту обсягу продуктивності сталі за цехом:

К =

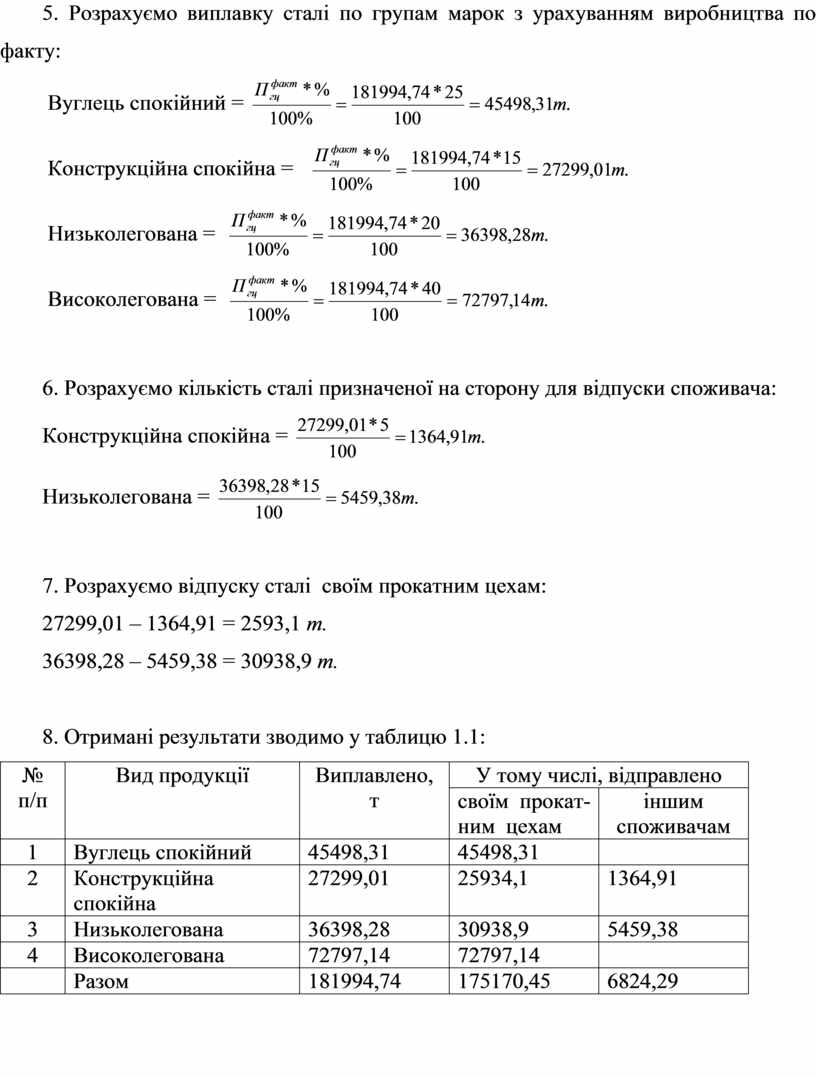

5. Розрахуємо виплавку сталі по групам марок з урахуванням виробництва по факту:

Вуглець

спокійний = ![]()

Конструкційна

спокійна = ![]()

Низьколегована =

![]()

Високолегована =

![]()

6. Розрахуємо кількість сталі призначеної на сторону для відпуски споживача:

Конструкційна

спокійна = ![]()

Низьколегована = ![]()

7. Розрахуємо відпуску сталі своїм прокатним цехам:

27299,01 – 1364,91 = 2593,1 т.

36398,28 – 5459,38 = 30938,9 т.

8. Отримані результати зводимо у таблицю 1.1:

|

№ п/п |

Вид продукції |

Виплавлено, т |

У тому числі, відправлено |

|

|

своїм прокат-ним цехам |

іншим споживачам |

|||

|

1 |

Вуглець спокійний |

45498,31 |

45498,31 |

|

|

2 |

Конструкційна спокійна |

27299,01 |

25934,1 |

1364,91 |

|

3 |

Низьколегована |

36398,28 |

30938,9 |

5459,38 |

|

4 |

Високолегована |

72797,14 |

72797,14 |

|

|

|

Разом |

181994,74 |

175170,45 |

6824,29 |

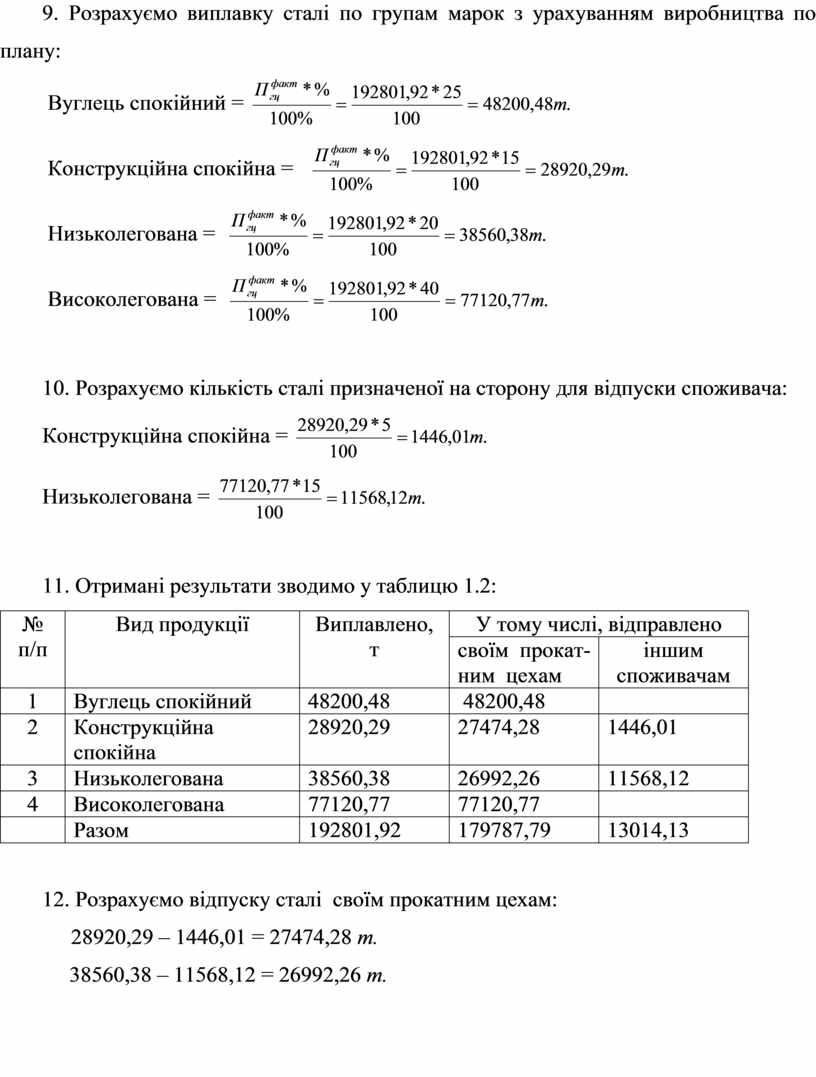

9. Розрахуємо виплавку сталі по групам марок з урахуванням виробництва по плану:

Вуглець

спокійний = ![]()

Конструкційна

спокійна = ![]()

Низьколегована =

![]()

Високолегована =

![]()

10. Розрахуємо кількість сталі призначеної на сторону для відпуски споживача:

Конструкційна

спокійна = ![]()

Низьколегована = ![]()

11. Отримані результати зводимо у таблицю 1.2:

|

№ п/п |

Вид продукції |

Виплавлено, т |

У тому числі, відправлено |

|

|

своїм прокат-ним цехам |

іншим споживачам |

|||

|

1 |

Вуглець спокійний |

48200,48 |

48200,48 |

|

|

2 |

Конструкційна спокійна |

28920,29 |

27474,28 |

1446,01 |

|

3 |

Низьколегована |

38560,38 |

26992,26 |

11568,12 |

|

4 |

Високолегована |

77120,77 |

77120,77 |

|

|

|

Разом |

192801,92 |

179787,79 |

13014,13 |

12. Розрахуємо відпуску сталі своїм прокатним цехам:

28920,29 – 1446,01 = 27474,28 т.

38560,38 – 11568,12 = 26992,26 т.

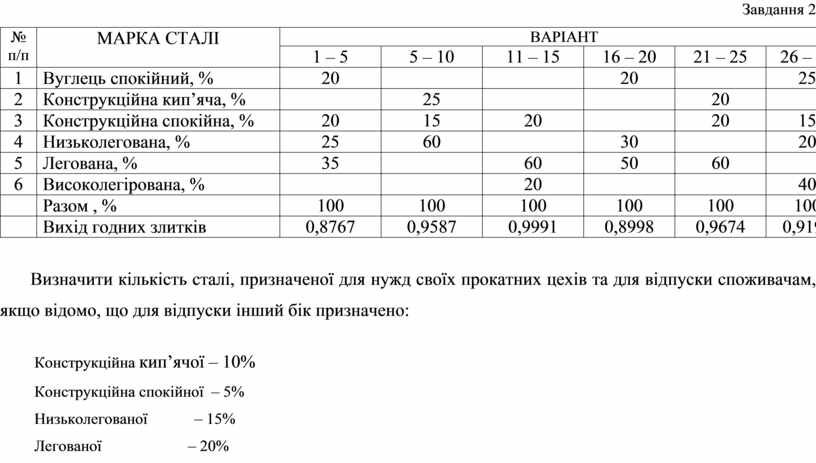

Завдання 2

|

№ п/п |

МАРКА СТАЛІ |

ВАРІАНТ |

|||||

|

1 – 5 |

5 – 10 |

11 – 15 |

16 – 20 |

21 – 25 |

26 – 30 |

||

|

1 |

Вуглець спокійний, % |

20 |

|

|

20 |

|

25 |

|

2 |

Конструкційна кип’яча, % |

|

25 |

|

|

20 |

|

|

3 |

Конструкційна спокійна, % |

20 |

15 |

20 |

|

20 |

15 |

|

4 |

Низьколегована, % |

25 |

60 |

|

30 |

|

20 |

|

5 |

Легована, % |

35 |

|

60 |

50 |

60 |

|

|

6 |

Високолегірована, % |

|

|

20 |

|

|

40 |

|

|

Разом , % |

100 |

100 |

100 |

100 |

100 |

100 |

|

|

Вихід годних злитків |

0,8767 |

0,9587 |

0,9991 |

0,8998 |

0,9674 |

0,9191 |

Визначити кількість сталі, призначеної для нужд своїх прокатних цехів та для відпуски споживачам, якщо відомо, що для відпуски інший бік призначено:

Конструкційна кип’ячої – 10%

Конструкційна спокійної – 5%

Низьколегованої – 15%

Легованої – 20%

Практична робота № 5

1 Тема : «Розрахунок чисельності облікового штату робочих сталеплавильного виробництва».

2 Мета :

2.1 Закріпити теоретичні знання та придбати практичні навички по розрахунку чисельності облікового штату.

2.2 Підготуватися до курсового та дипломного проектування.

3 Матеріальне забезпечення: папір, зошити, ручки, калькулятори.

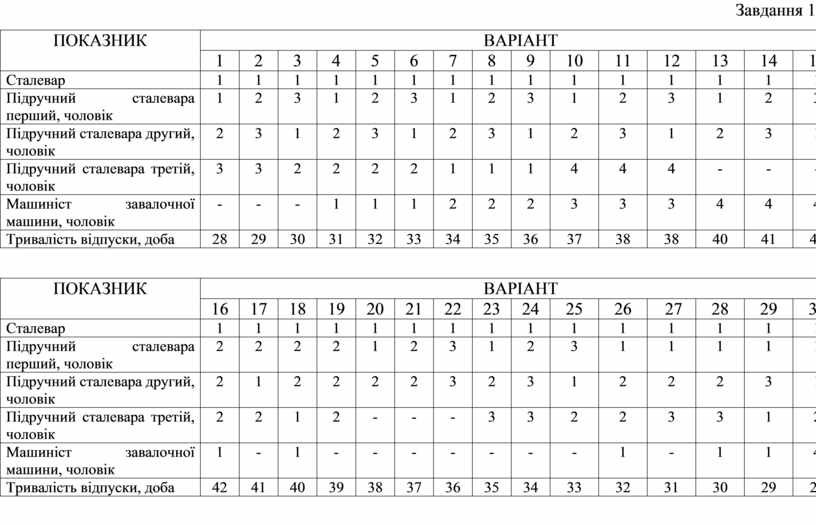

4 Вихідні дані: Завдання 1.

5 Хід виконання:

5.1 Вибрати вихідні данні щодо розрахунку у Завданні 1 стосовно порядковому студента у журналі.

5.2 Визначити змінну чисельність.

5.3 Розрахувати добову чисельність

5.4 Розрахувати розстановочну чисельність.

5.5 Визначити облікову чисельність.

5.6 Розрахувати резервну чисельність.

5.7 Результати розрахунків представити у вигляді таблиці 1.

5.8 Зробити висновки.

6 Контрольні запитання:

6.1 Дайте загальну характеристику складу та структури персоналу підприємства.

6.2 Розкрийте сутність понять: професія, спеціальність, кваліфікація.

6.3. Розкрийте сутність кадрової політики підприємства.

7 Література:

7.1 Медведєв И.А. «Организация и планирование сталеплавильного производства в сталеплавильных цехах».

7.2 Медведєв И.А. Бельгольский Б.П., Зайцев Е.П. «Организация, планирование и управление производством на металлургических предприятиях».

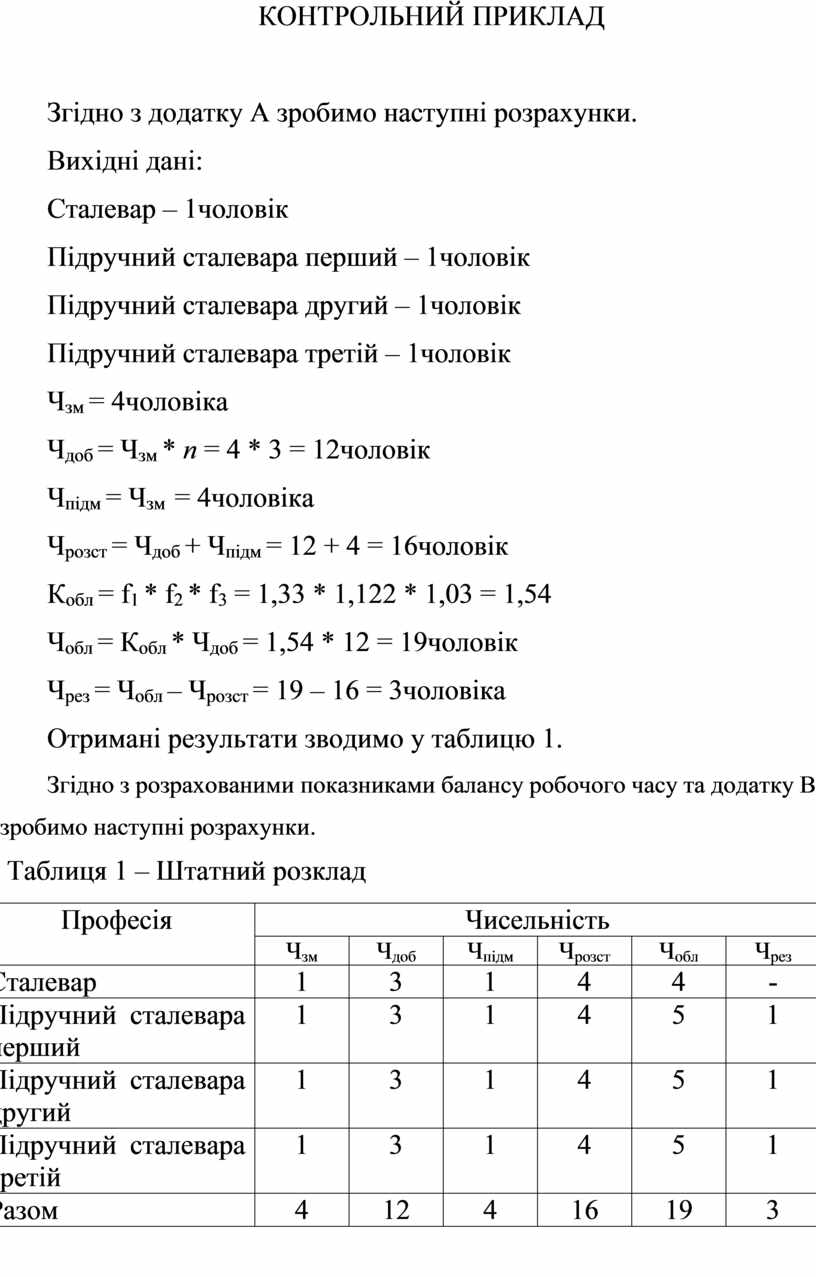

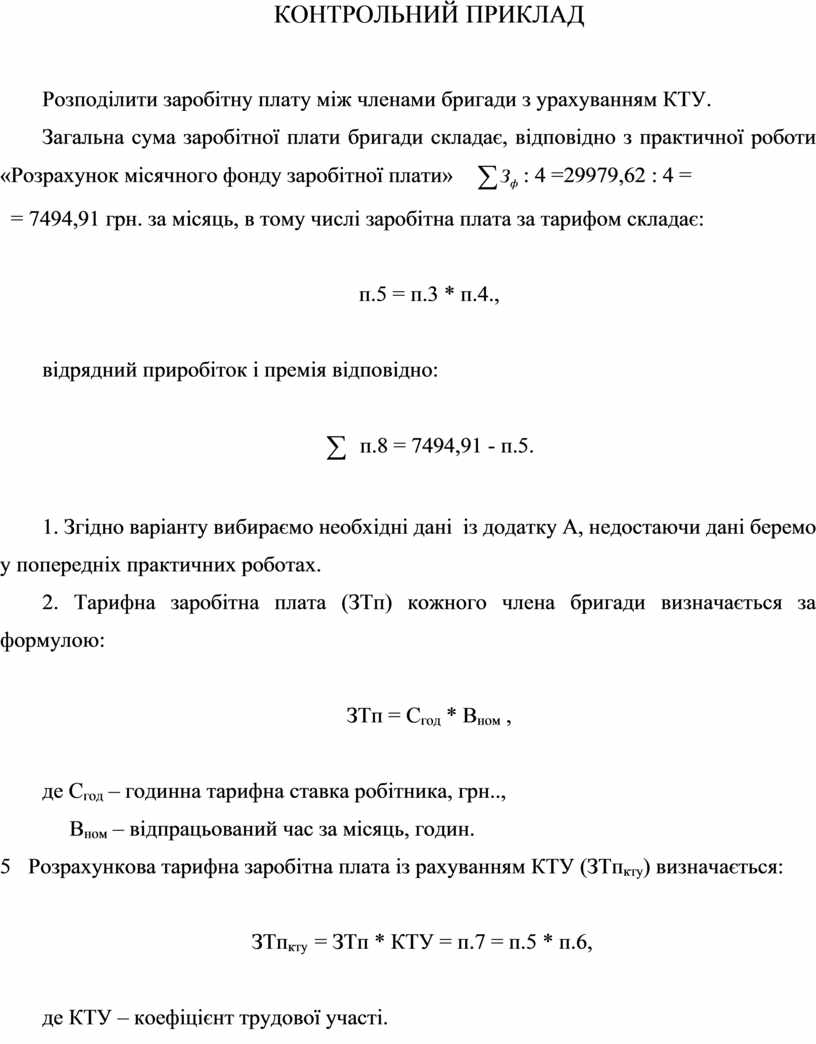

КОНТРОЛЬНИЙ ПРИКЛАД

Згідно з додатку А зробимо наступні розрахунки.

Вихідні дані:

Сталевар – 1чоловік

Підручний сталевара перший – 1чоловік

Підручний сталевара другий – 1чоловік

Підручний сталевара третій – 1чоловік

Чзм = 4чоловіка

Чдоб = Чзм * п = 4 * 3 = 12чоловік

Чпідм = Чзм = 4чоловіка

Чрозст = Чдоб + Чпідм = 12 + 4 = 16чоловік

Кобл = f1 * f2 * f3 = 1,33 * 1,122 * 1,03 = 1,54

Чобл = Кобл * Чдоб = 1,54 * 12 = 19чоловік

Чрез = Чобл – Чрозст = 19 – 16 = 3чоловіка

Отримані результати зводимо у таблицю 1.

Згідно з розрахованими показниками балансу робочого часу та додатку В зробимо наступні розрахунки.

Таблиця 1 – Штатний розклад

|

Професія |

Чисельність |

|||||

|

Чзм |

Чдоб |

Чпідм |

Чрозст |

Чобл |

Чрез |

|

|

Сталевар |

1 |

3 |

1 |

4 |

4 |

- |

|

Підручний сталевара перший |

1 |

3 |

1 |

4 |

5 |

1 |

|

Підручний сталевара другий |

1 |

3 |

1 |

4 |

5 |

1 |

|

Підручний сталевара третій |

1 |

3 |

1 |

4 |

5 |

1 |

|

Разом |

4 |

12 |

4 |

16 |

19 |

3 |

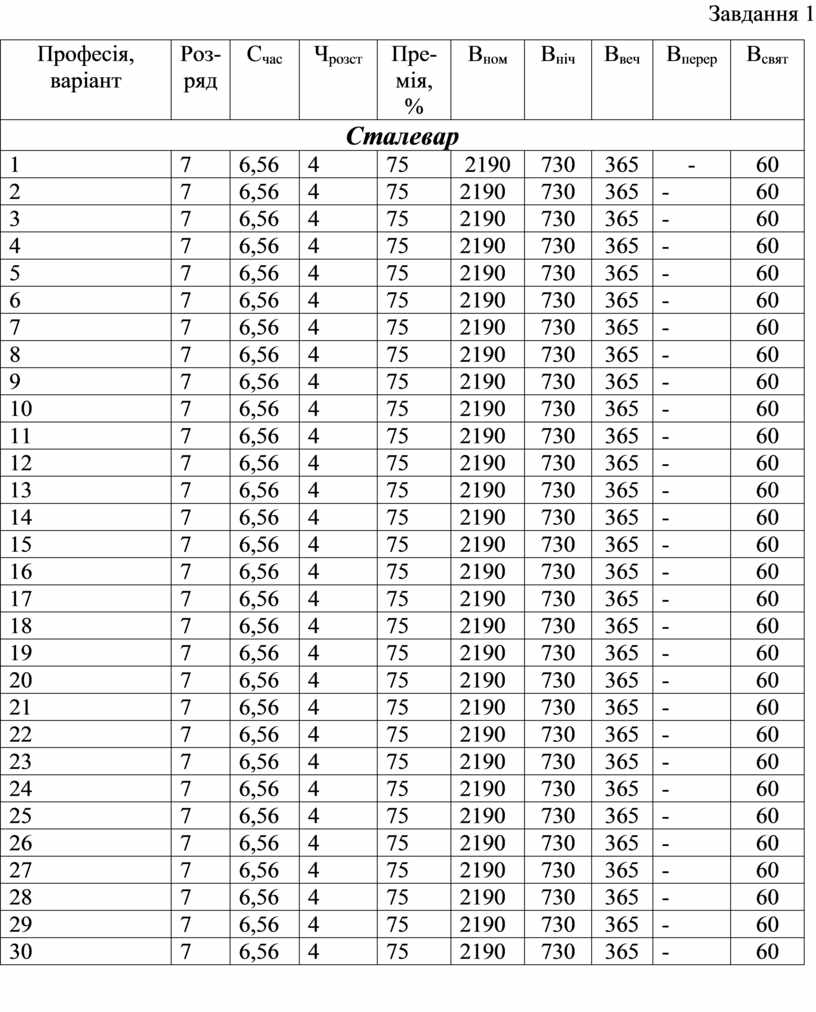

Завдання 1

|

ПОКАЗНИК |

ВАРІАНТ |

||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

|

Сталевар |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

|

Підручний сталевара перший, чоловік |

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 |

|

Підручний сталевара другий, чоловік |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 |

1 |

|

Підручний сталевара третій, чоловік |

3 |

3 |

2 |

2 |

2 |

2 |

1 |

1 |

1 |

4 |

4 |

4 |

- |

- |

- |

|

Машиніст завалочної машини, чоловік |

- |

- |

- |

1 |

1 |

1 |

2 |

2 |

2 |

3 |

3 |

3 |

4 |

4 |

4 |

|

Тривалість відпуски, доба |

28 |

29 |

30 |

31 |

32 |

33 |

34 |

35 |

36 |

37 |

38 |

38 |

40 |

41 |

42 |

|

ПОКАЗНИК |

ВАРІАНТ |

||||||||||||||

|

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|

|

Сталевар |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

|

Підручний сталевара перший, чоловік |

2 |

2 |

2 |

2 |

1 |

2 |

3 |

1 |

2 |

3 |

1 |

1 |

1 |

1 |

1 |

|

Підручний сталевара другий, чоловік |

2 |

1 |

2 |

2 |

2 |

2 |

3 |

2 |

3 |

1 |

2 |

2 |

2 |

3 |

1 |

|

Підручний сталевара третій, чоловік |

2 |

2 |

1 |

2 |

- |

- |

- |

3 |

3 |

2 |

2 |

3 |

3 |

1 |

2 |

|

Машиніст завалочної машини, чоловік |

1 |

- |

1 |

- |

- |

- |

- |

- |

- |

- |

1 |

- |

1 |

1 |

4 |

|

Тривалість відпуски, доба |

42 |

41 |

40 |

39 |

38 |

37 |

36 |

35 |

34 |

33 |

32 |

31 |

30 |

29 |

28 |

Практична робота №6

1 Тема : «Розрахунок місячного фонду заробітної плати».

2 Мета :

2.1 Закріпити теоретичні знання та придбати практичні навички по розрахунку місячного фонду заробітної плати.

2.2 Підготуватися до курсового та дипломного проектування.

3 Матеріальне забезпечення: папір, зошити, ручки, калькулятори.

4 Вихідні дані: Завдання 1.

5 Хід виконання:

5.1 Вибрати вихідні данні щодо розрахунку у Завданні 1 стосовно порядковому студента у журналі.

5.2 Розрахувати основну заробітну плату.

5.3 Розрахувати додаткову заробітну плату.

5.4 Визначити загальний місячний фонд заробітної плати.

5.5 Результати розрахунків представити у вигляді таблиці 1.

5.6 Зробити висновки.

6 Контрольні запитання:

6.1 Розкрити поняття номінальної та реальної заробітної плати.

6.2 Дайте характеристику структури заробітної плати.

6.3 Які фактори впливають на загальний рівень заробітної плати?

6.4 Які функції виконує заробітна плата? Розкрийте їхню сутність.

6.5 У чому полягає державне регулювання оплати праці? Назвіть сфери державного регулювання оплати праці.

7 Література:

7.1 Медведєв И.А. «Организация и планирование сталеплавильного производства в сталеплавильных цехах».

7.2 Медведєв И.А. Бельгольский Б.П., Зайцев Е.П. «Организация, планирование и управление производством на металлургических предприятиях».

КОНТРОЛЬНИЙ ПРИКЛАД

Згідно з додатку А зробимо наступні розрахунки.

Вихідні дані:

|

Професія |

Роз-ряд |

Счас |

Чрозст |

Пре-мія,% |

Вном |

Вніч |

Ввеч |

Вперер |

Всвят |

|

Сталевар |

7 |

6,56 |

4 |

75 |

184 |

64 |

32 |

17 |

8 |

|

Підручний сталевара перший |

6 |

5,73 |

4 |

60 |

184 |

64 |

32 |

17 |

8 |

|

Підручний сталевара другий |

5 |

4,91 |

4 |

60 |

184 |

64 |

32 |

17 |

8 |

|

Підручний сталевара третій |

4 |

4,28 |

4 |

60 |

184 |

64 |

32 |

17 |

8 |

|

Разом |

|

|

16 |

|

|

|

|

|

|

Розв’язання

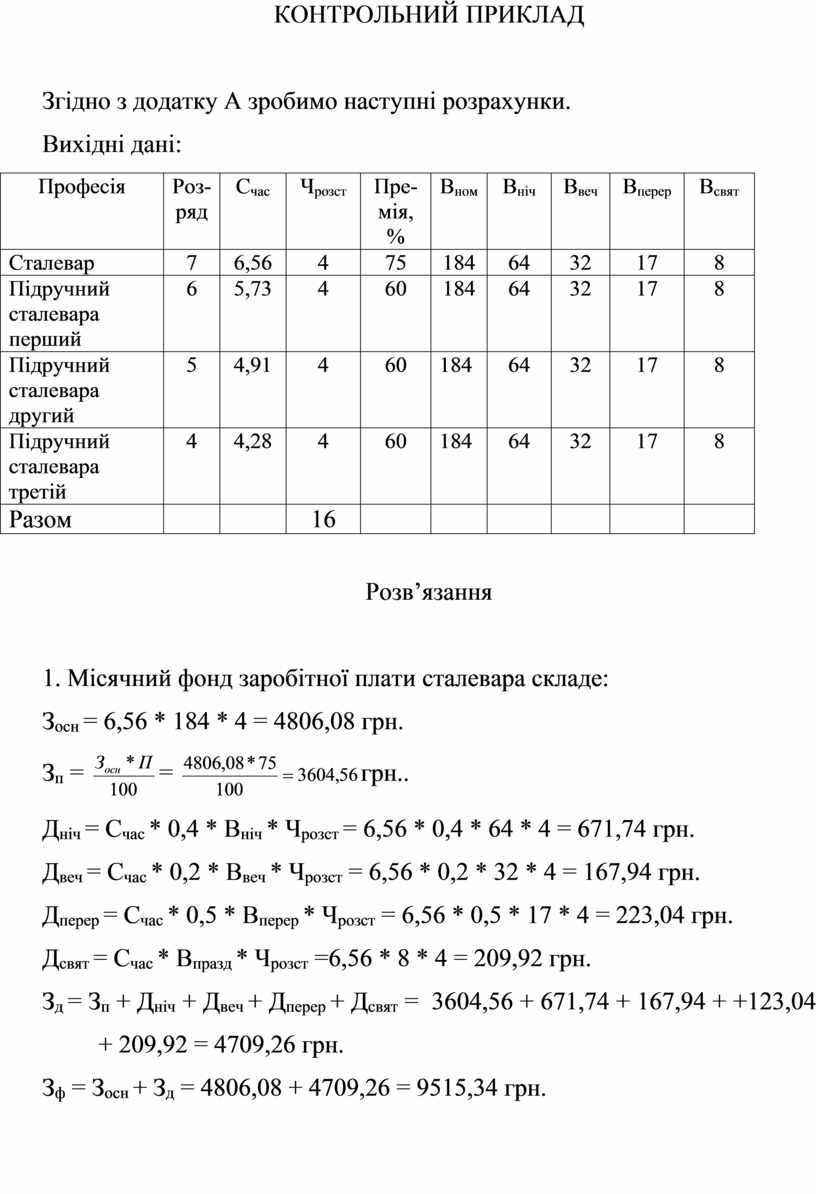

1. Місячний фонд заробітної плати сталевара складе:

Зосн = 6,56 * 184 * 4 = 4806,08 грн.

Зп = ![]() =

= ![]() грн..

грн..

Дніч = Счас * 0,4 * Вніч * Чрозст = 6,56 * 0,4 * 64 * 4 = 671,74 грн.

Двеч = Счас * 0,2 * Ввеч * Чрозст = 6,56 * 0,2 * 32 * 4 = 167,94 грн.

Дперер = Счас * 0,5 * Вперер * Чрозст = 6,56 * 0,5 * 17 * 4 = 223,04 грн.

Дсвят = Счас * Впразд * Чрозст =6,56 * 8 * 4 = 209,92 грн.

Зд = Зп + Дніч + Двеч + Дперер + Дсвят = 3604,56 + 671,74 + 167,94 + +123,04 + 209,92 = 4709,26 грн.

Зф = Зосн + Зд = 4806,08 + 4709,26 = 9515,34 грн.

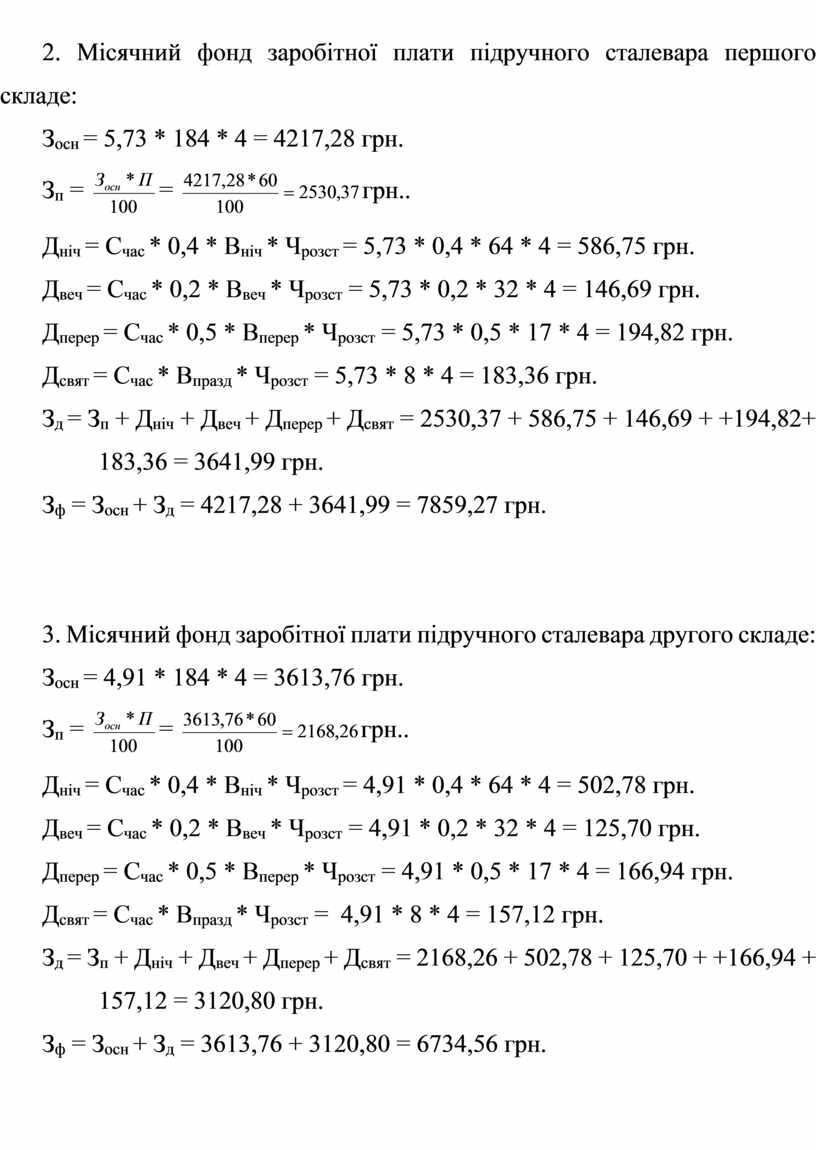

2. Місячний фонд заробітної плати підручного сталевара першого складе:

Зосн = 5,73 * 184 * 4 = 4217,28 грн.

Зп = ![]() =

= ![]() грн..

грн..

Дніч = Счас * 0,4 * Вніч * Чрозст = 5,73 * 0,4 * 64 * 4 = 586,75 грн.

Двеч = Счас * 0,2 * Ввеч * Чрозст = 5,73 * 0,2 * 32 * 4 = 146,69 грн.

Дперер = Счас * 0,5 * Вперер * Чрозст = 5,73 * 0,5 * 17 * 4 = 194,82 грн.

Дсвят = Счас * Впразд * Чрозст = 5,73 * 8 * 4 = 183,36 грн.

Зд = Зп + Дніч + Двеч + Дперер + Дсвят = 2530,37 + 586,75 + 146,69 + +194,82+ 183,36 = 3641,99 грн.

Зф = Зосн + Зд = 4217,28 + 3641,99 = 7859,27 грн.

3. Місячний фонд заробітної плати підручного сталевара другого складе:

Зосн = 4,91 * 184 * 4 = 3613,76 грн.

Зп = ![]() =

= ![]() грн..

грн..

Дніч = Счас * 0,4 * Вніч * Чрозст = 4,91 * 0,4 * 64 * 4 = 502,78 грн.

Двеч = Счас * 0,2 * Ввеч * Чрозст = 4,91 * 0,2 * 32 * 4 = 125,70 грн.

Дперер = Счас * 0,5 * Вперер * Чрозст = 4,91 * 0,5 * 17 * 4 = 166,94 грн.

Дсвят = Счас * Впразд * Чрозст = 4,91 * 8 * 4 = 157,12 грн.

Зд = Зп + Дніч + Двеч + Дперер + Дсвят = 2168,26 + 502,78 + 125,70 + +166,94 + 157,12 = 3120,80 грн.

Зф = Зосн + Зд = 3613,76 + 3120,80 = 6734,56 грн.

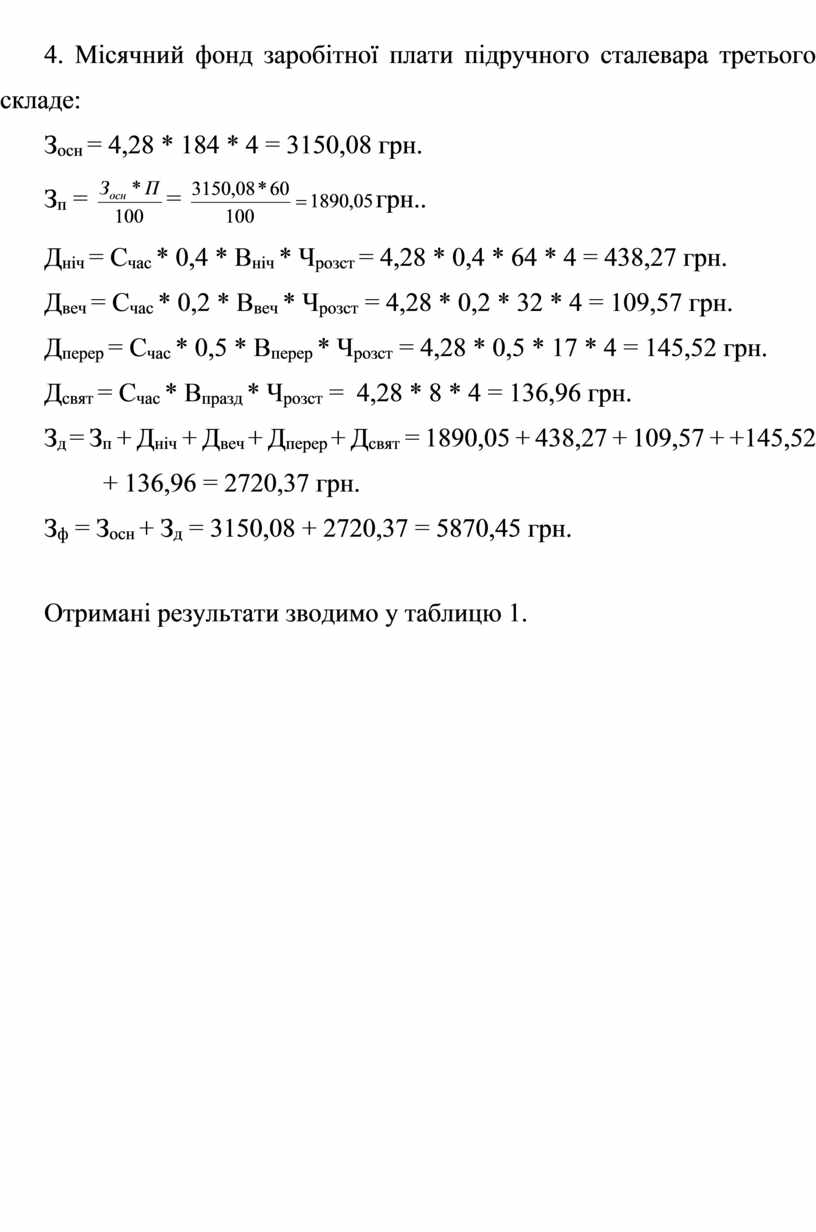

4. Місячний фонд заробітної плати підручного сталевара третього складе:

Зосн = 4,28 * 184 * 4 = 3150,08 грн.

Зп = ![]() =

= ![]() грн..

грн..

Дніч = Счас * 0,4 * Вніч * Чрозст = 4,28 * 0,4 * 64 * 4 = 438,27 грн.

Двеч = Счас * 0,2 * Ввеч * Чрозст = 4,28 * 0,2 * 32 * 4 = 109,57 грн.

Дперер = Счас * 0,5 * Вперер * Чрозст = 4,28 * 0,5 * 17 * 4 = 145,52 грн.

Дсвят = Счас * Впразд * Чрозст = 4,28 * 8 * 4 = 136,96 грн.

Зд = Зп + Дніч + Двеч + Дперер + Дсвят = 1890,05 + 438,27 + 109,57 + +145,52 + 136,96 = 2720,37 грн.

Зф = Зосн + Зд = 3150,08 + 2720,37 = 5870,45 грн.

Отримані результати зводимо у таблицю 1.

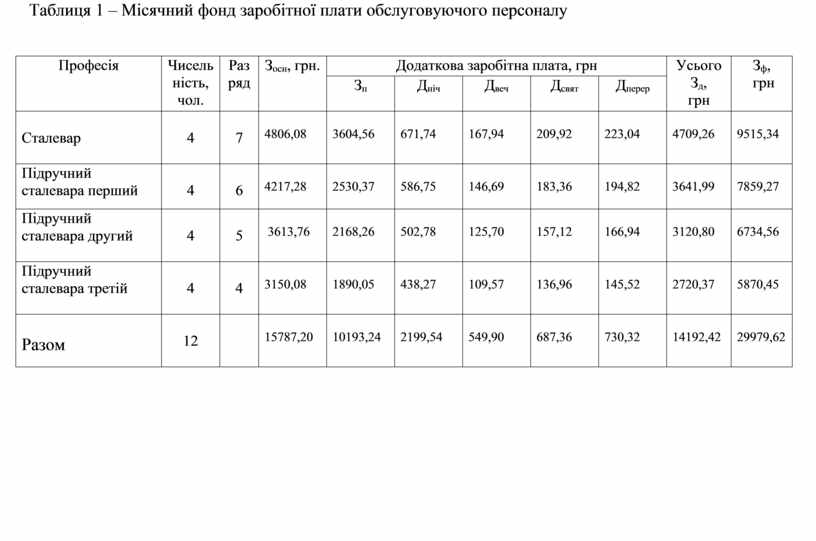

Таблиця 1 – Місячний фонд заробітної плати обслуговуючого персоналу

|

Професія

|

Чисельність, чол. |

Разряд |

Зосн, грн. |

Додаткова заробітна плата, грн |

Усього Зд, грн |

Зф, грн |

||||

|

Зп |

Дніч |

Двеч |

Дсвят |

Дперер

|

||||||

|

Сталевар

|

4 |

7 |

4806,08 |

3604,56

|

671,74 |

167,94 |

209,92 |

223,04

|

4709,26 |

9515,34

|

|

Підручний сталевара перший |

4 |

6 |

4217,28

|

2530,37 |

586,75 |

146,69 |

183,36 |

194,82

|

3641,99 |

7859,27 |

|

Підручний сталевара другий |

4

|

5 |

3613,76 |

2168,26 |

502,78 |

125,70 |

157,12 |

166,94 |

3120,80 |

6734,56 |

|

Підручний сталевара третій |

4

|

4 |

3150,08 |

1890,05 |

438,27 |

109,57 |

136,96 |

145,52 |

2720,37 |

5870,45 |

|

Разом |

12

|

|

15787,20 |

10193,24 |

2199,54 |

549,90 |

687,36 |

730,32 |

14192,42 |

29979,62 |

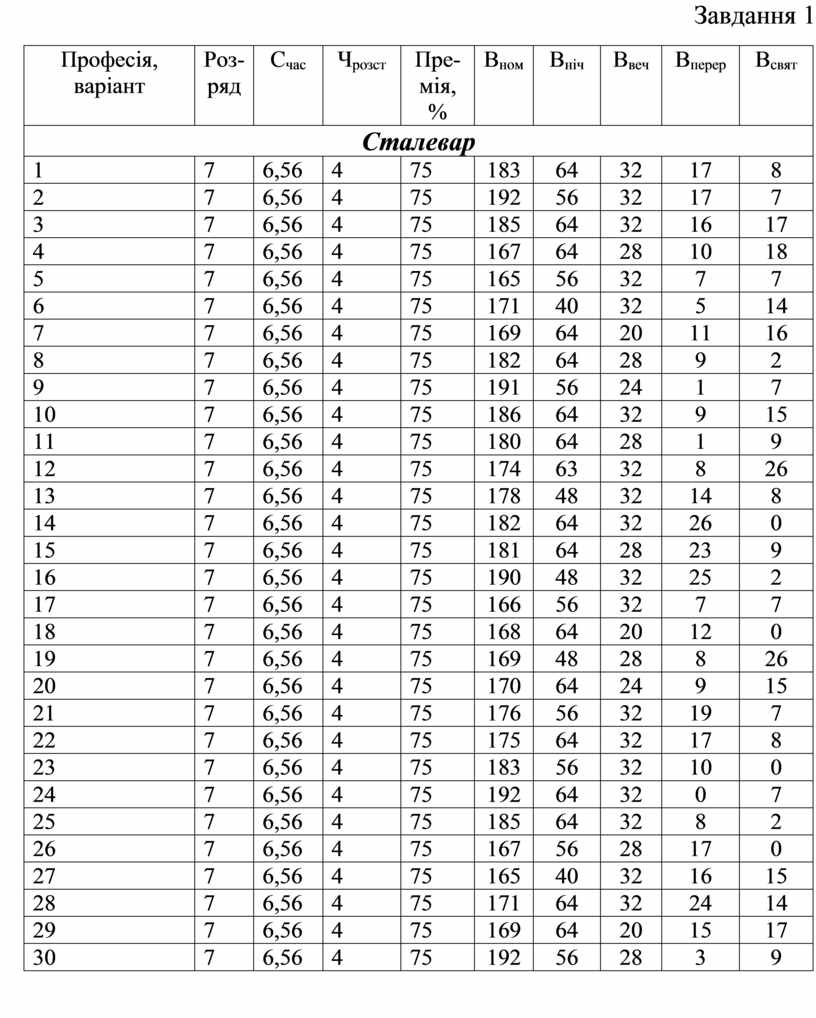

Завдання 1

|

Професія, варіант |

Роз-ряд |

Счас |

Чрозст |

Пре-мія,% |

Вном |

Вніч |

Ввеч |

Вперер |

Всвят |

|

Сталевар |

|||||||||

|

1 |

7 |

6,56 |

4 |

75 |

183 |

64 |

32 |

17 |

8 |

|

2 |

7 |

6,56 |

4 |

75 |

192 |

56 |

32 |

17 |

7 |

|

3 |

7 |

6,56 |

4 |

75 |

185 |

64 |

32 |

16 |

17 |

|

4 |

7 |

6,56 |

4 |

75 |

167 |

64 |

28 |

10 |

18 |

|

5 |

7 |

6,56 |

4 |

75 |

165 |

56 |

32 |

7 |

7 |

|

6 |

7 |

6,56 |

4 |

75 |

171 |

40 |

32 |

5 |

14 |

|

7 |

7 |

6,56 |

4 |

75 |

169 |

64 |

20 |

11 |

16 |

|

8 |

7 |

6,56 |

4 |

75 |

182 |

64 |

28 |

9 |

2 |

|

9 |

7 |

6,56 |

4 |

75 |

191 |

56 |

24 |

1 |

7 |

|

10 |

7 |

6,56 |

4 |

75 |

186 |

64 |

32 |

9 |

15 |

|

11 |

7 |

6,56 |

4 |

75 |

180 |

64 |

28 |

1 |

9 |

|

12 |

7 |

6,56 |

4 |

75 |

174 |

63 |

32 |

8 |

26 |

|

13 |

7 |

6,56 |

4 |

75 |

178 |

48 |

32 |

14 |

8 |

|

14 |

7 |

6,56 |

4 |

75 |

182 |

64 |

32 |

26 |

0 |

|

15 |

7 |

6,56 |

4 |

75 |

181 |

64 |

28 |

23 |

9 |

|

16 |

7 |

6,56 |

4 |

75 |

190 |

48 |

32 |

25 |

2 |

|

17 |

7 |

6,56 |

4 |

75 |

166 |

56 |

32 |

7 |

7 |

|

18 |

7 |

6,56 |

4 |

75 |

168 |

64 |

20 |

12 |

0 |

|

19 |

7 |

6,56 |

4 |

75 |

169 |

48 |

28 |

8 |

26 |

|

20 |

7 |

6,56 |

4 |

75 |

170 |

64 |

24 |

9 |

15 |

|

21 |

7 |

6,56 |

4 |

75 |

176 |

56 |

32 |

19 |

7 |

|

22 |

7 |

6,56 |

4 |

75 |

175 |

64 |

32 |

17 |

8 |

|

23 |

7 |

6,56 |

4 |

75 |

183 |

56 |

32 |

10 |

0 |

|

24 |

7 |

6,56 |

4 |

75 |

192 |

64 |

32 |

0 |

7 |

|

25 |

7 |

6,56 |

4 |

75 |

185 |

64 |

32 |

8 |

2 |

|

26 |

7 |

6,56 |

4 |

75 |

167 |

56 |

28 |

17 |

0 |

|

27 |

7 |

6,56 |

4 |

75 |

165 |

40 |

32 |

16 |

15 |

|

28 |

7 |

6,56 |

4 |

75 |

171 |

64 |

32 |

24 |

14 |

|

29 |

7 |

6,56 |

4 |

75 |

169 |

64 |

20 |

15 |

17 |

|

30 |

7 |

6,56 |

4 |

75 |

192 |

56 |

28 |

3 |

9 |

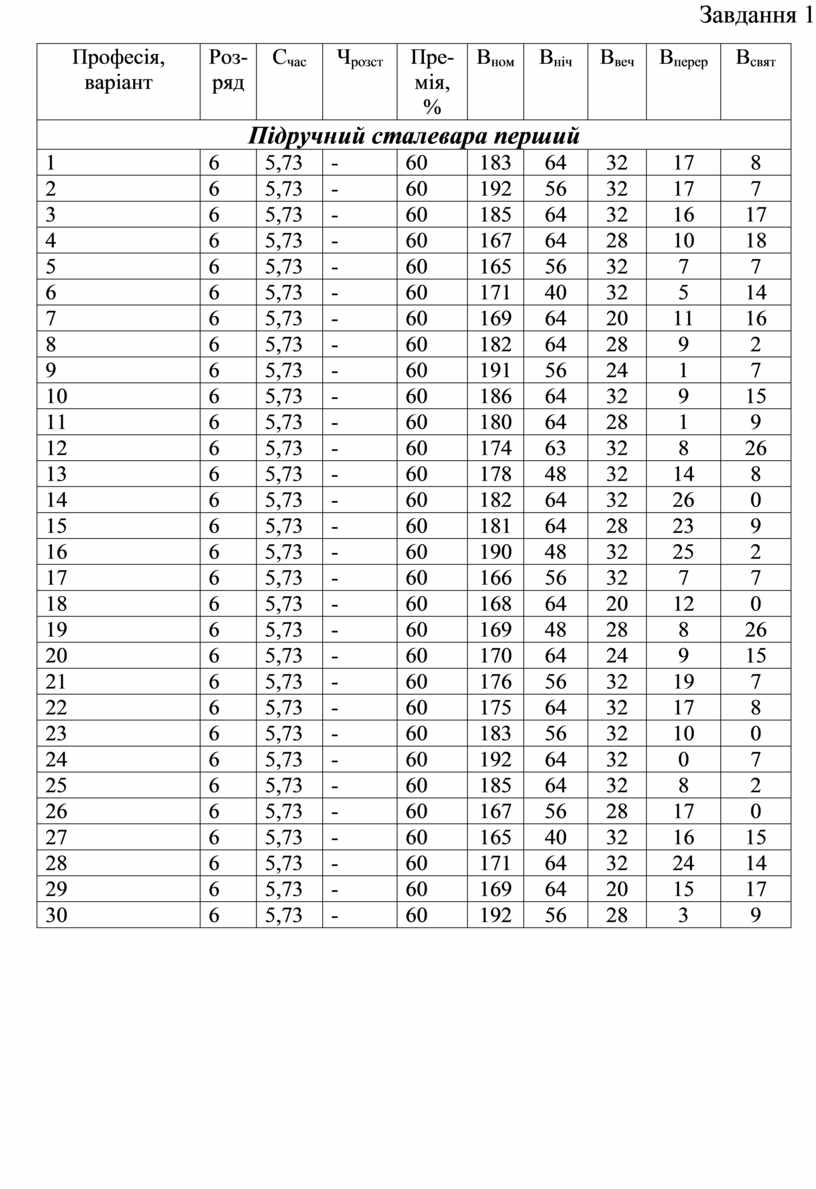

Завдання 1

|

Професія, варіант |

Роз-ряд |

Счас |

Чрозст |

Пре-мія,% |

Вном |

Вніч |

Ввеч |

Вперер |

Всвят |

|

Підручний сталевара перший |

|||||||||

|

1 |

6 |

5,73 |

- |

60 |

183 |

64 |

32 |

17 |

8 |

|

2 |

6 |

5,73 |

- |

60 |

192 |

56 |

32 |

17 |

7 |

|

3 |

6 |

5,73 |

- |

60 |

185 |

64 |

32 |

16 |

17 |

|

4 |

6 |

5,73 |

- |

60 |

167 |

64 |

28 |

10 |

18 |

|

5 |

6 |

5,73 |

- |

60 |

165 |

56 |

32 |

7 |

7 |

|

6 |

6 |

5,73 |

- |

60 |

171 |

40 |

32 |

5 |

14 |

|

7 |

6 |

5,73 |

- |

60 |

169 |

64 |

20 |

11 |

16 |

|

8 |

6 |

5,73 |

- |

60 |

182 |

64 |

28 |

9 |

2 |

|

9 |

6 |

5,73 |

- |

60 |

191 |

56 |

24 |

1 |

7 |

|

10 |

6 |

5,73 |

- |

60 |

186 |

64 |

32 |

9 |

15 |

|

11 |

6 |

5,73 |

- |

60 |

180 |

64 |

28 |

1 |

9 |

|

12 |

6 |

5,73 |

- |

60 |

174 |

63 |

32 |

8 |

26 |

|

13 |

6 |

5,73 |

- |

60 |

178 |

48 |

32 |

14 |

8 |

|

14 |

6 |

5,73 |

- |

60 |

182 |

64 |

32 |

26 |

0 |

|

15 |

6 |

5,73 |

- |

60 |

181 |

64 |

28 |

23 |

9 |

|

16 |

6 |

5,73 |

- |

60 |

190 |

48 |

32 |

25 |

2 |

|

17 |

6 |

5,73 |

- |

60 |

166 |

56 |

32 |

7 |

7 |

|

18 |

6 |

5,73 |

- |

60 |

168 |

64 |

20 |

12 |

0 |

|

19 |

6 |

5,73 |

- |

60 |

169 |

48 |

28 |

8 |

26 |

|

20 |

6 |

5,73 |

- |

60 |

170 |

64 |

24 |

9 |

15 |

|

21 |

6 |

5,73 |

- |

60 |

176 |

56 |

32 |

19 |

7 |

|

22 |

6 |

5,73 |

- |

60 |

175 |

64 |

32 |

17 |

8 |

|

23 |

6 |

5,73 |

- |

60 |

183 |

56 |

32 |

10 |

0 |

|

24 |

6 |

5,73 |

- |

60 |

192 |

64 |

32 |

0 |

7 |

|

25 |

6 |

5,73 |

- |

60 |

185 |

64 |

32 |

8 |

2 |

|

26 |

6 |

5,73 |

- |

60 |

167 |

56 |

28 |

17 |

0 |

|

27 |

6 |

5,73 |

- |

60 |

165 |

40 |

32 |

16 |

15 |

|

28 |

6 |

5,73 |

- |

60 |

171 |

64 |

32 |

24 |

14 |

|

29 |

6 |

5,73 |

- |

60 |

169 |

64 |

20 |

15 |

17 |

|

30 |

6 |

5,73 |

- |

60 |

192 |

56 |

28 |

3 |

9 |

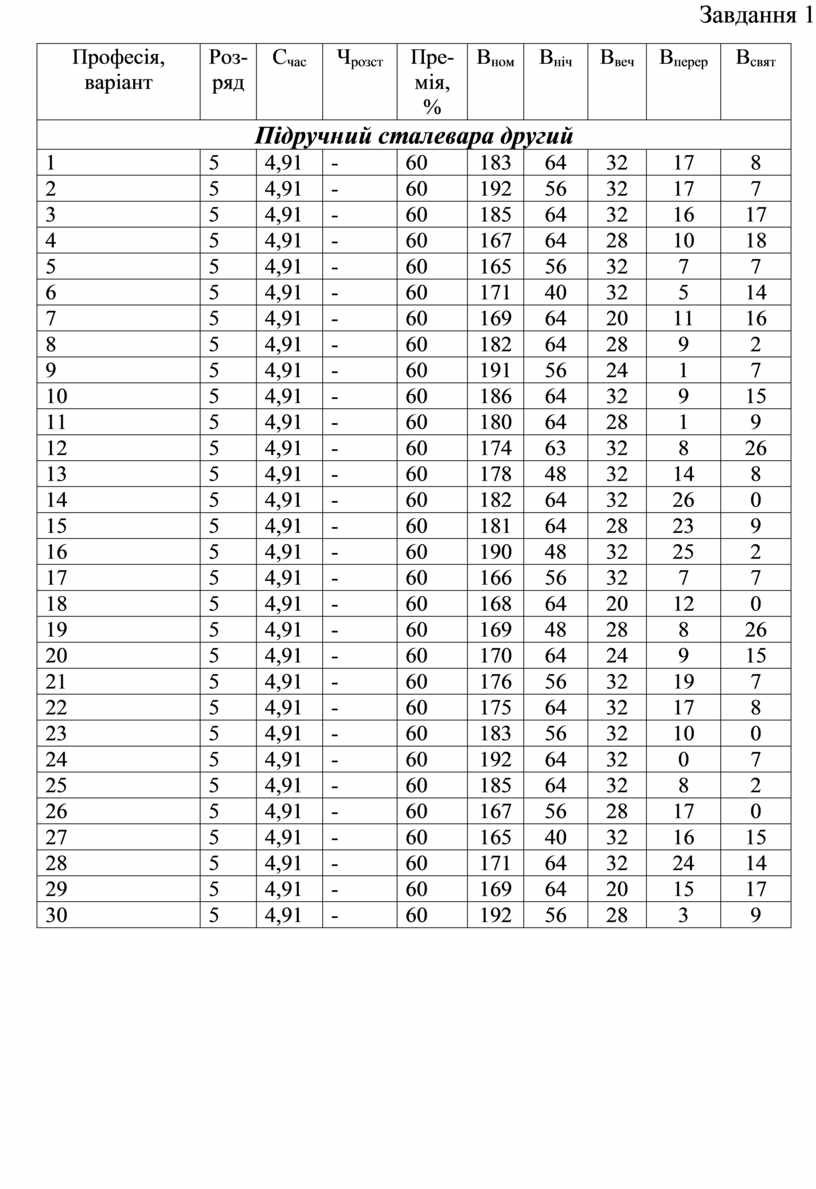

Завдання 1

|

Професія, варіант |

Роз-ряд |

Счас |

Чрозст |

Пре-мія,% |

Вном |

Вніч |

Ввеч |

Вперер |

Всвят |

|

Підручний сталевара другий |

|||||||||

|

1 |

5 |

4,91 |

- |

60 |

183 |

64 |

32 |

17 |

8 |

|

2 |

5 |

4,91 |

- |

60 |

192 |

56 |

32 |

17 |

7 |

|

3 |

5 |

4,91 |

- |

60 |

185 |

64 |

32 |

16 |

17 |

|

4 |

5 |

4,91 |

- |

60 |

167 |

64 |

28 |

10 |

18 |

|

5 |

5 |

4,91 |

- |

60 |

165 |

56 |

32 |

7 |

7 |

|

6 |

5 |

4,91 |

- |

60 |

171 |

40 |

32 |

5 |

14 |

|

7 |

5 |

4,91 |

- |

60 |

169 |

64 |

20 |

11 |

16 |

|

8 |

5 |

4,91 |

- |

60 |

182 |

64 |

28 |

9 |

2 |

|

9 |

5 |

4,91 |

- |

60 |

191 |

56 |

24 |

1 |

7 |

|

10 |

5 |

4,91 |

- |

60 |

186 |

64 |

32 |

9 |

15 |

|

11 |

5 |

4,91 |

- |

60 |

180 |

64 |

28 |

1 |

9 |

|

12 |

5 |

4,91 |

- |

60 |

174 |

63 |

32 |

8 |

26 |

|

13 |

5 |

4,91 |

- |

60 |

178 |

48 |

32 |

14 |

8 |

|

14 |

5 |

4,91 |

- |

60 |

182 |

64 |

32 |

26 |

0 |

|

15 |

5 |

4,91 |

- |

60 |

181 |

64 |

28 |

23 |

9 |

|

16 |

5 |

4,91 |

- |

60 |

190 |

48 |

32 |

25 |

2 |

|

17 |

5 |

4,91 |

- |

60 |

166 |

56 |

32 |

7 |

7 |

|

18 |

5 |

4,91 |

- |

60 |

168 |

64 |

20 |

12 |

0 |

|

19 |

5 |

4,91 |

- |

60 |

169 |

48 |

28 |

8 |

26 |

|

20 |

5 |

4,91 |

- |

60 |

170 |

64 |

24 |

9 |

15 |

|

21 |

5 |

4,91 |

- |

60 |

176 |

56 |

32 |

19 |

7 |

|

22 |

5 |

4,91 |

- |

60 |

175 |

64 |

32 |

17 |

8 |

|

23 |

5 |

4,91 |

- |

60 |

183 |

56 |

32 |

10 |

0 |

|

24 |

5 |

4,91 |

- |

60 |

192 |

64 |

32 |

0 |

7 |

|

25 |

5 |

4,91 |

- |

60 |

185 |

64 |

32 |

8 |

2 |

|

26 |

5 |

4,91 |

- |

60 |

167 |

56 |

28 |

17 |

0 |

|

27 |

5 |

4,91 |

- |

60 |

165 |

40 |

32 |

16 |

15 |

|

28 |

5 |

4,91 |

- |

60 |

171 |

64 |

32 |

24 |

14 |

|

29 |

5 |

4,91 |

- |

60 |

169 |

64 |

20 |

15 |

17 |

|

30 |

5 |

4,91 |

- |

60 |

192 |

56 |

28 |

3 |

9 |

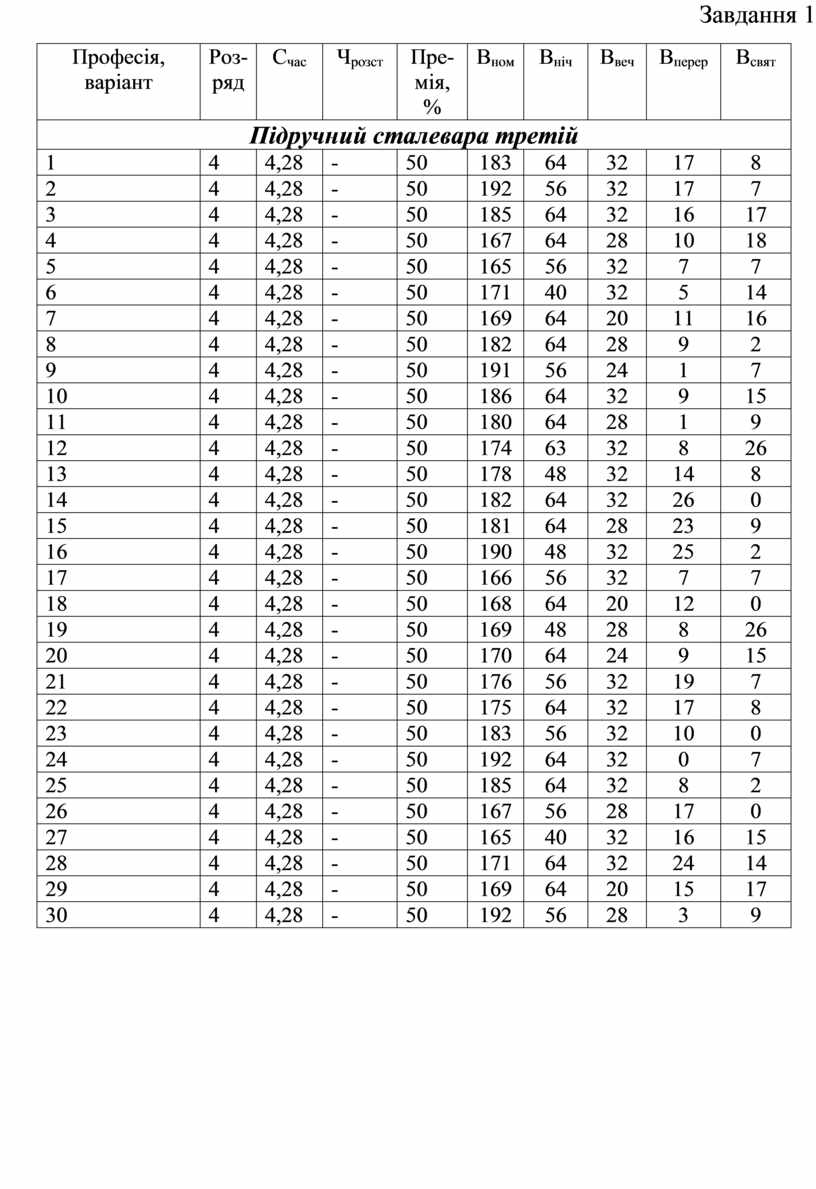

Завдання 1

|

Професія, варіант |

Роз-ряд |

Счас |

Чрозст |

Пре-мія,% |

Вном |

Вніч |

Ввеч |

Вперер |

Всвят |

|

Підручний сталевара третій |

|||||||||

|

1 |

4 |

4,28 |

- |

50 |

183 |

64 |

32 |

17 |

8 |

|

2 |

4 |

4,28 |

- |

50 |

192 |

56 |

32 |

17 |

7 |

|

3 |

4 |

4,28 |

- |

50 |

185 |

64 |

32 |

16 |

17 |

|

4 |

4 |

4,28 |

- |

50 |

167 |

64 |

28 |

10 |

18 |

|

5 |

4 |

4,28 |

- |

50 |

165 |

56 |

32 |

7 |

7 |

|

6 |

4 |

4,28 |

- |

50 |

171 |

40 |

32 |

5 |

14 |

|

7 |

4 |

4,28 |

- |

50 |

169 |

64 |

20 |

11 |

16 |

|

8 |

4 |

4,28 |

- |

50 |

182 |

64 |

28 |

9 |

2 |

|

9 |

4 |

4,28 |

- |

50 |

191 |

56 |

24 |

1 |

7 |

|

10 |

4 |

4,28 |

- |

50 |

186 |

64 |

32 |

9 |

15 |

|

11 |

4 |

4,28 |

- |

50 |

180 |

64 |

28 |

1 |

9 |

|

12 |

4 |

4,28 |

- |

50 |

174 |

63 |

32 |

8 |

26 |

|

13 |

4 |

4,28 |

- |

50 |

178 |

48 |

32 |

14 |

8 |

|

14 |

4 |

4,28 |

- |

50 |

182 |

64 |

32 |

26 |

0 |

|

15 |

4 |

4,28 |

- |

50 |

181 |

64 |

28 |

23 |

9 |

|

16 |

4 |

4,28 |

- |

50 |

190 |

48 |

32 |

25 |

2 |

|

17 |

4 |

4,28 |

- |

50 |

166 |

56 |

32 |

7 |

7 |

|

18 |

4 |

4,28 |

- |

50 |

168 |

64 |

20 |

12 |

0 |

|

19 |

4 |

4,28 |

- |

50 |

169 |

48 |

28 |

8 |

26 |

|

20 |

4 |

4,28 |

- |

50 |

170 |

64 |

24 |

9 |

15 |

|

21 |

4 |

4,28 |

- |

50 |

176 |

56 |

32 |

19 |

7 |

|

22 |

4 |

4,28 |

- |

50 |

175 |

64 |

32 |

17 |

8 |

|

23 |

4 |

4,28 |

- |

50 |

183 |

56 |

32 |

10 |

0 |

|

24 |

4 |

4,28 |

- |

50 |

192 |

64 |

32 |

0 |

7 |

|

25 |

4 |

4,28 |

- |

50 |

185 |

64 |

32 |

8 |

2 |

|

26 |

4 |

4,28 |

- |

50 |

167 |

56 |

28 |

17 |

0 |

|

27 |

4 |

4,28 |

- |

50 |

165 |

40 |

32 |

16 |

15 |

|

28 |

4 |

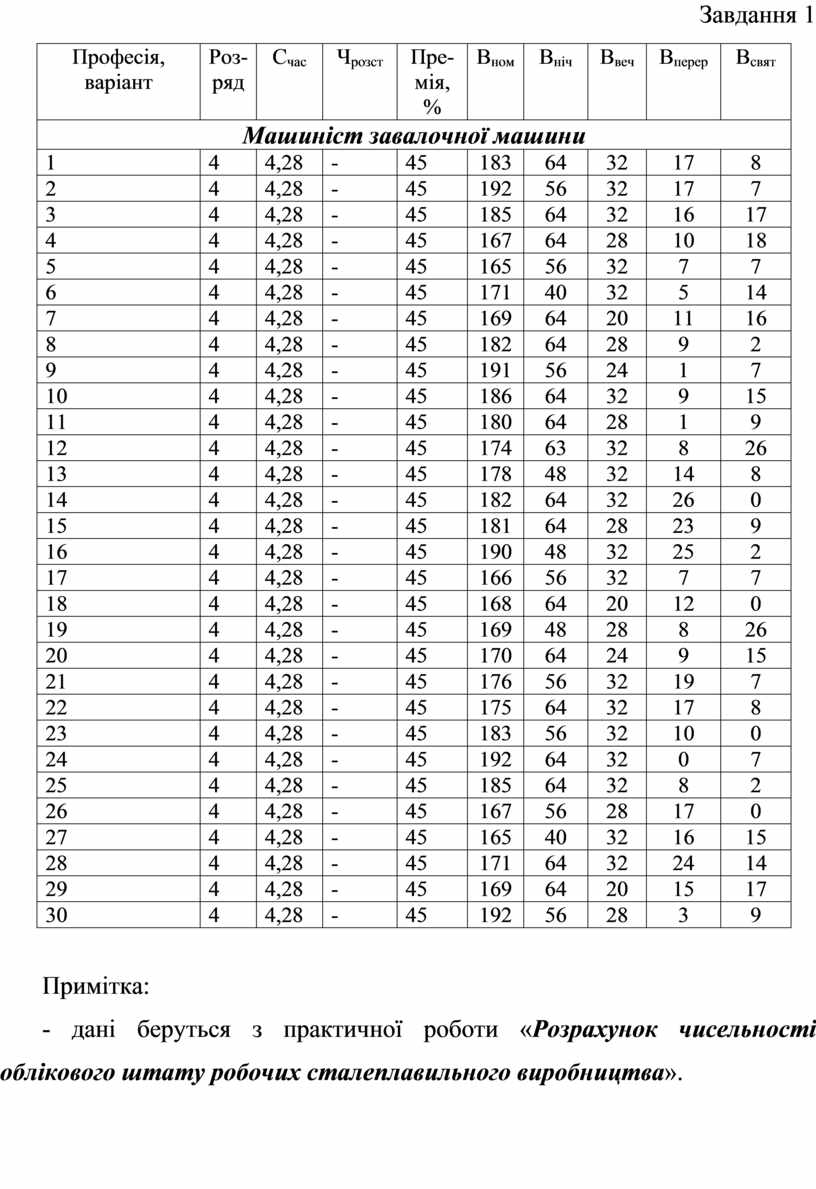

4,28 |

- |

50 |

171 |

64 |

32 |

24 |

14 |

|

29 |

4 |

4,28 |

- |

50 |

169 |

64 |

20 |

15 |

17 |

|

30 |

4 |

4,28 |

- |

50 |

192 |

56 |

28 |

3 |

9 |

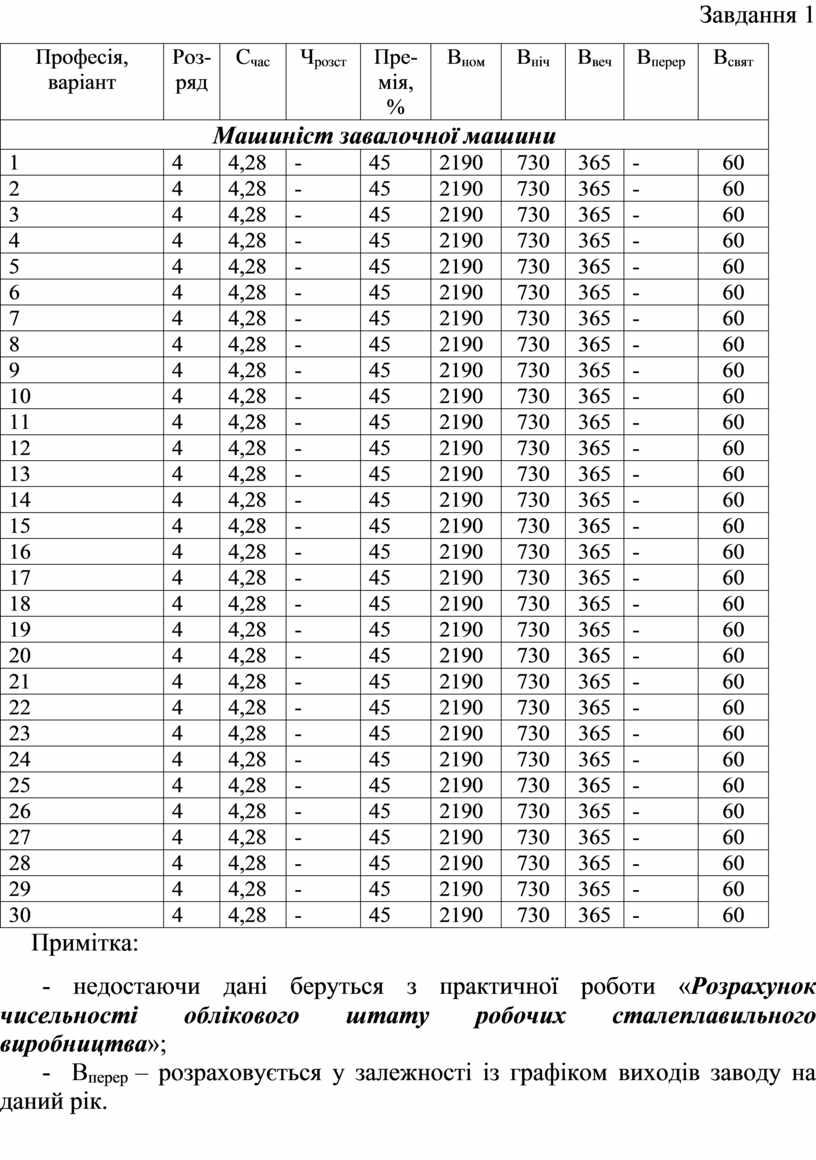

Завдання 1

|

Професія, варіант |

Роз-ряд |

Счас |

Чрозст |

Пре-мія,% |

Вном |

Вніч |

Ввеч |

Вперер |

Всвят |

|

Машиніст завалочної машини |

|||||||||

|

1 |

4 |

4,28 |

- |

45 |

183 |

64 |

32 |

17 |

8 |

|

2 |

4 |

4,28 |

- |

45 |

192 |

56 |

32 |

17 |

7 |

|

3 |

4 |

4,28 |

- |

45 |

185 |

64 |

32 |

16 |

17 |

|

4 |

4 |

4,28 |

- |

45 |

167 |

64 |

28 |

10 |

18 |

|

5 |

4 |

4,28 |

- |

45 |

165 |

56 |

32 |

7 |

7 |

|

6 |

4 |

4,28 |

- |

45 |

171 |

40 |

32 |

5 |

14 |

|

7 |

4 |

4,28 |

- |

45 |

169 |

64 |

20 |

11 |

16 |

|

8 |

4 |

4,28 |

- |

45 |

182 |

64 |

28 |

9 |

2 |

|

9 |

4 |

4,28 |

- |

45 |

191 |

56 |

24 |

1 |

7 |

|

10 |

4 |

4,28 |

- |

45 |

186 |

64 |

32 |

9 |

15 |

|

11 |

4 |

4,28 |

- |

45 |

180 |

64 |

28 |

1 |

9 |

|

12 |

4 |

4,28 |

- |

45 |

174 |

63 |

32 |

8 |

26 |

|

13 |

4 |

4,28 |

- |

45 |

178 |

48 |

32 |

14 |

8 |

|

14 |

4 |

4,28 |

- |

45 |

182 |

64 |

32 |

26 |

0 |

|

15 |

4 |

4,28 |

- |

45 |

181 |

64 |

28 |

23 |

9 |

|

16 |

4 |

4,28 |

- |

45 |

190 |

48 |

32 |

25 |

2 |

|

17 |

4 |

4,28 |

- |

45 |

166 |

56 |

32 |

7 |

7 |

|

18 |

4 |

4,28 |

- |

45 |

168 |

64 |

20 |

12 |

0 |

|

19 |

4 |

4,28 |

- |

45 |

169 |

48 |

28 |

8 |

26 |

|

20 |

4 |

4,28 |

- |

45 |

170 |

64 |

24 |

9 |

15 |

|

21 |

4 |

4,28 |

- |

45 |

176 |

56 |

32 |

19 |

7 |

|

22 |

4 |

4,28 |

- |

45 |

175 |

64 |

32 |

17 |

8 |

|

23 |

4 |

4,28 |

- |

45 |

183 |

56 |

32 |

10 |

0 |

|

24 |

4 |

4,28 |

- |

45 |

192 |

64 |

32 |

0 |

7 |

|

25 |

4 |

4,28 |

- |

45 |

185 |

64 |

32 |

8 |

2 |

|

26 |

4 |

4,28 |

- |

45 |

167 |

56 |

28 |

17 |

0 |

|

27 |

4 |

4,28 |

- |

45 |

165 |

40 |

32 |

16 |

15 |

|

28 |

4 |

4,28 |

- |

45 |

171 |

64 |

32 |

24 |

14 |

|

29 |

4 |

4,28 |

- |

45 |

169 |

64 |

20 |

15 |

17 |

|

30 |

4 |

4,28 |

- |

45 |

192 |

56 |

28 |

3 |

9 |

Примітка:

- дані беруться з практичної роботи «Розрахунок чисельності облікового штату робочих сталеплавильного виробництва».

Практична робота № 7

1 Тема : «Розрахунок річного фонду заробітної плати».

2 Мета :

2.1 Закріпити теоретичні знання та придбати практичні навички по розрахунку річного фонду заробітної плати.

2.2 Підготуватися до курсового та дипломного проектування.

3 Матеріальне забезпечення: папір, ручки, калькулятори.

4 Вихідні дані: Завдання 1.

5 Хід виконання:

5.1 Вибрати вихідні данні щодо розрахунку у Завданні 1 стосовно порядковому студента у журналі.

5.2 Розрахувати основну заробітну плату.

5.3 Розрахувати додаткову заробітну плату.

5.4 Визначити загальний річний фонд заробітної плати.

5.5 Результати розрахунків представити у вигляді таблиці 1.

5.6 Зробити висновки.

6 Контрольні запитання:

6.1 У чому полягає організація оплати праці на підприємстві?

6.2 Назвіть елементи тарифної системи та дайте їм характеристику.

6.3 Розкрийте сутність відрядної форми оплати праці. Які системи відрядної форми оплати праці існують та в чому вони полягають?

6.4 Які функції виконує заробітна плата? Розкрийте їхню сутність.

6.5 Які види надбавок та доплат застосовують до тарифної заробітної плати

7 Література:

7.1 Медведєв И.А. «Организация и планирование сталеплавильного производства в сталеплавильных цехах».

7.2 Медведєв И.А. Бельгольский Б.П., Зайцев Е.П. «Организация, планирование и управление производством на металлургических предприятиях».

КОНТРОЛЬНИЙ ПРИКЛАД

Згідно з додатку А зробимо наступні розрахунки.

Вихідні дані:

|

Професія |

Роз-ряд |

Счас |

Чрозст |

Пре-мія,% |

Вном |

Вніч |

Ввеч |

Вперер |

Всвят |

|

Сталевар |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

128 |

60 |

|

Підручний сталевара перший |

6 |

5,73 |

4 |

60 |

2190 |

730 |

365 |

128 |

60 |

|

Підручний сталевара другий |

5 |

4,91 |

4 |

60 |

2190 |

730 |

365 |

128 |

60 |

|

Підручний сталевара третій |

4 |

4,28 |

4 |

60 |

2190 |

730 |

365 |

128 |

60 |

|

Разом |

|

|

16 |

|

|

|

|

|

|

Розв’язання

1. Річний фонд заробітної плати сталевара складе:

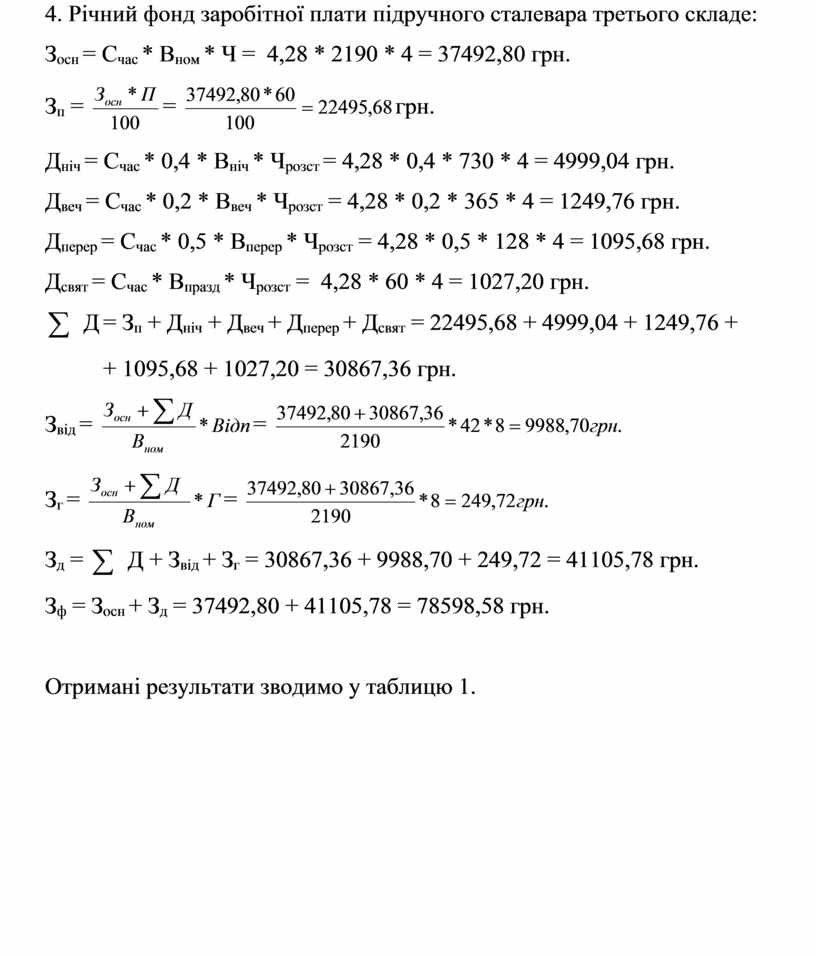

Зосн = Счас * Вном * Ч = 6,56 * 2190 * 4 = 57465,60 грн.

Зп = ![]() =

= ![]() грн..

грн..

Дніч = Счас * 0,4 * Вніч * Чрозст = 6,56 * 0,4 * 730 * 4 = 7662,08 грн.

Двеч = Счас * 0,2 * Ввеч * Чрозст = 6,56 * 0,2 * 365 * 4 = 1915,52 грн.

Дперер = Счас * 0,5 * Вперер * Чрозст = 6,56 * 0,5 * 128 * 4 = 1679,36 грн.

Дсвят = Счас * Впразд * Чрозст =6,56 * 60 * 4 = 1574,40 грн.

![]() Дд = Зп + Дніч

+ Двеч + Дперер + Дсвят = 43099,20 + 7662,08

+ 1915,52 + +1679,36 + 1574,40 = 55930,56 грн.

Дд = Зп + Дніч

+ Двеч + Дперер + Дсвят = 43099,20 + 7662,08

+ 1915,52 + +1679,36 + 1574,40 = 55930,56 грн.

Звід = ![]() =

= ![]()

Зг = ![]() =

= ![]()

Зд = ![]() Д + Звід + Зг

= 55930,56 + 16569,30 + 414,23 = 72914,09 грн.

Д + Звід + Зг

= 55930,56 + 16569,30 + 414,23 = 72914,09 грн.

Зф = Зосн + Зд = 57465,60 + 72914,09 = 130379,69 грн.

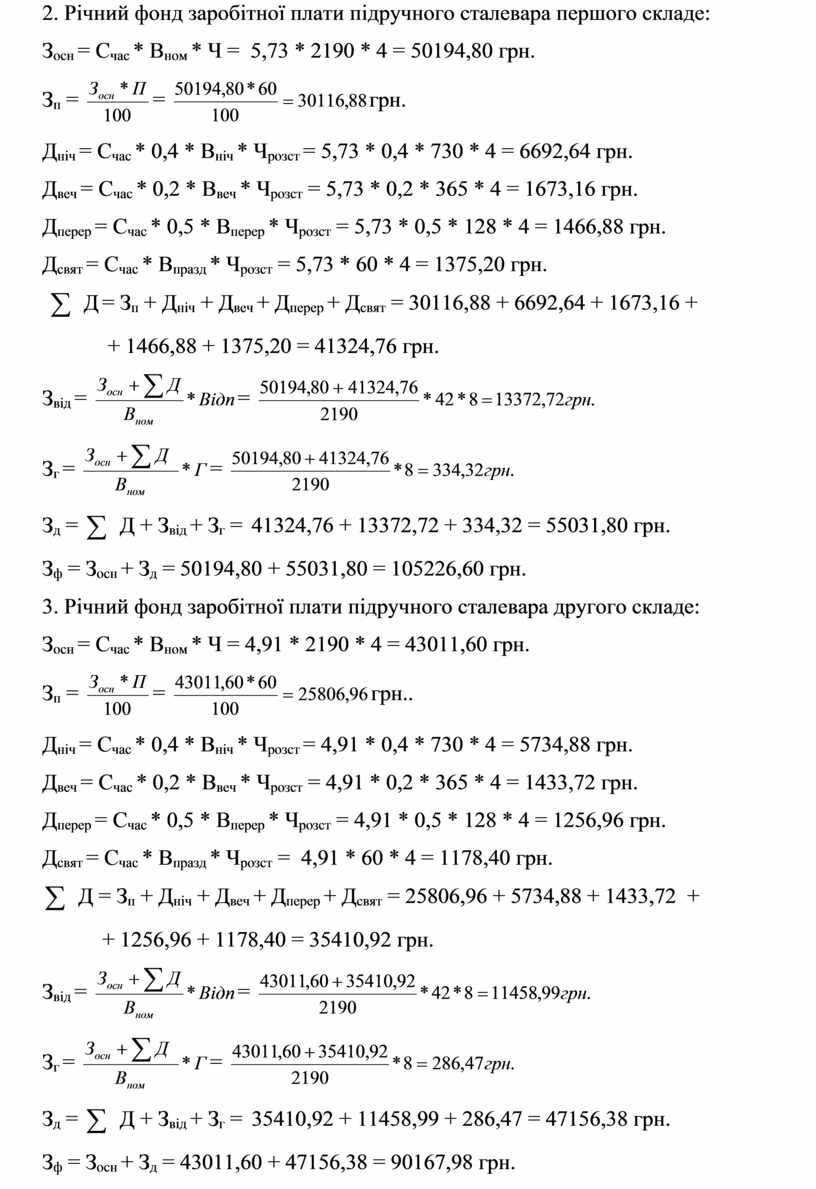

2. Річний фонд заробітної плати підручного сталевара першого складе:

Зосн = Счас * Вном * Ч = 5,73 * 2190 * 4 = 50194,80 грн.

Зп = ![]() =

= ![]() грн.

грн.

Дніч = Счас * 0,4 * Вніч * Чрозст = 5,73 * 0,4 * 730 * 4 = 6692,64 грн.

Двеч = Счас * 0,2 * Ввеч * Чрозст = 5,73 * 0,2 * 365 * 4 = 1673,16 грн.

Дперер = Счас * 0,5 * Вперер * Чрозст = 5,73 * 0,5 * 128 * 4 = 1466,88 грн.

Дсвят = Счас * Впразд * Чрозст = 5,73 * 60 * 4 = 1375,20 грн.

![]() Д = Зп + Дніч

+ Двеч + Дперер + Дсвят = 30116,88 + 6692,64 +

1673,16 +

Д = Зп + Дніч

+ Двеч + Дперер + Дсвят = 30116,88 + 6692,64 +

1673,16 +

+ 1466,88 + 1375,20 = 41324,76 грн.

Звід = ![]() =

= ![]()

Зг = ![]() =

= ![]()

Зд = ![]() Д + Звід + Зг

= 41324,76 + 13372,72 + 334,32 = 55031,80 грн.

Д + Звід + Зг

= 41324,76 + 13372,72 + 334,32 = 55031,80 грн.

Зф = Зосн + Зд = 50194,80 + 55031,80 = 105226,60 грн.

3. Річний фонд заробітної плати підручного сталевара другого складе:

Зосн = Счас * Вном * Ч = 4,91 * 2190 * 4 = 43011,60 грн.

Зп = ![]() =

= ![]() грн..

грн..

Дніч = Счас * 0,4 * Вніч * Чрозст = 4,91 * 0,4 * 730 * 4 = 5734,88 грн.

Двеч = Счас * 0,2 * Ввеч * Чрозст = 4,91 * 0,2 * 365 * 4 = 1433,72 грн.

Дперер = Счас * 0,5 * Вперер * Чрозст = 4,91 * 0,5 * 128 * 4 = 1256,96 грн.

Дсвят = Счас * Впразд * Чрозст = 4,91 * 60 * 4 = 1178,40 грн.

![]() Д = Зп + Дніч

+ Двеч + Дперер + Дсвят = 25806,96 + 5734,88 +

1433,72 +

Д = Зп + Дніч

+ Двеч + Дперер + Дсвят = 25806,96 + 5734,88 +

1433,72 +

+ 1256,96 + 1178,40 = 35410,92 грн.

Звід = ![]() =

= ![]()

Зг = ![]() =

= ![]()

Зд = ![]() Д + Звід + Зг

= 35410,92 + 11458,99 + 286,47 = 47156,38 грн.

Д + Звід + Зг

= 35410,92 + 11458,99 + 286,47 = 47156,38 грн.

Зф = Зосн + Зд = 43011,60 + 47156,38 = 90167,98 грн.

4. Річний фонд заробітної плати підручного сталевара третього складе:

Зосн = Счас * Вном * Ч = 4,28 * 2190 * 4 = 37492,80 грн.

Зп = ![]() =

= ![]() грн.

грн.

Дніч = Счас * 0,4 * Вніч * Чрозст = 4,28 * 0,4 * 730 * 4 = 4999,04 грн.

Двеч = Счас * 0,2 * Ввеч * Чрозст = 4,28 * 0,2 * 365 * 4 = 1249,76 грн.

Дперер = Счас * 0,5 * Вперер * Чрозст = 4,28 * 0,5 * 128 * 4 = 1095,68 грн.

Дсвят = Счас * Впразд * Чрозст = 4,28 * 60 * 4 = 1027,20 грн.

![]() Д = Зп + Дніч

+ Двеч + Дперер + Дсвят = 22495,68 + 4999,04 +

1249,76 +

Д = Зп + Дніч

+ Двеч + Дперер + Дсвят = 22495,68 + 4999,04 +

1249,76 +

+ 1095,68 + 1027,20 = 30867,36 грн.

Звід = ![]() =

= ![]()

Зг = ![]() =

= ![]()

Зд = ![]() Д + Звід + Зг

= 30867,36 + 9988,70 + 249,72 = 41105,78 грн.

Д + Звід + Зг

= 30867,36 + 9988,70 + 249,72 = 41105,78 грн.

Зф = Зосн + Зд = 37492,80 + 41105,78 = 78598,58 грн.

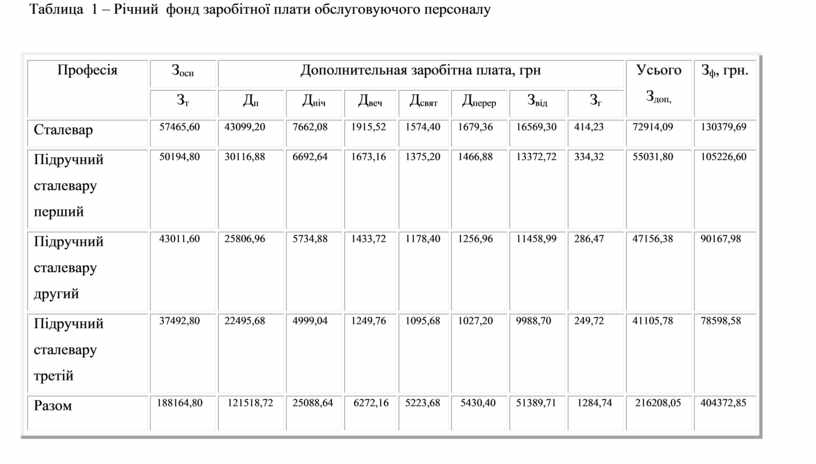

Отримані результати зводимо у таблицю 1.

Таблица 1 – Річний фонд заробітної плати обслуговуючого персоналу

|

Професія |

Зосн |

Дополнительная заробітна плата, грн |

Усього Здоп, |

Зф, грн. |

||||||

|

Зт |

Дп |

Дніч |

Двеч |

Дсвят |

Дперер |

Звід |

Зг |

|||

|

Сталевар |

57465,60 |

43099,20 |

7662,08 |

1915,52 |

1574,40 |

1679,36 |

16569,30 |

414,23 |

72914,09 |

130379,69 |

|

Підручний сталевару перший |

50194,80 |

30116,88 |

6692,64 |

1673,16 |

1375,20 |

1466,88 |

13372,72 |

334,32 |

55031,80 |

105226,60 |

|

Підручний сталевару другий |

43011,60 |

25806,96 |

5734,88 |

1433,72 |

1178,40 |

1256,96 |

11458,99 |

286,47 |

47156,38 |

90167,98 |

|

Підручний сталевару третій |

37492,80 |

22495,68 |

4999,04 |

1249,76 |

1095,68 |

1027,20 |

9988,70 |

249,72 |

41105,78 |

78598,58 |

|

Разом |

188164,80 |

121518,72 |

25088,64 |

6272,16 |

5223,68 |

5430,40 |

51389,71 |

1284,74 |

216208,05 |

404372,85 |

Завдання 1

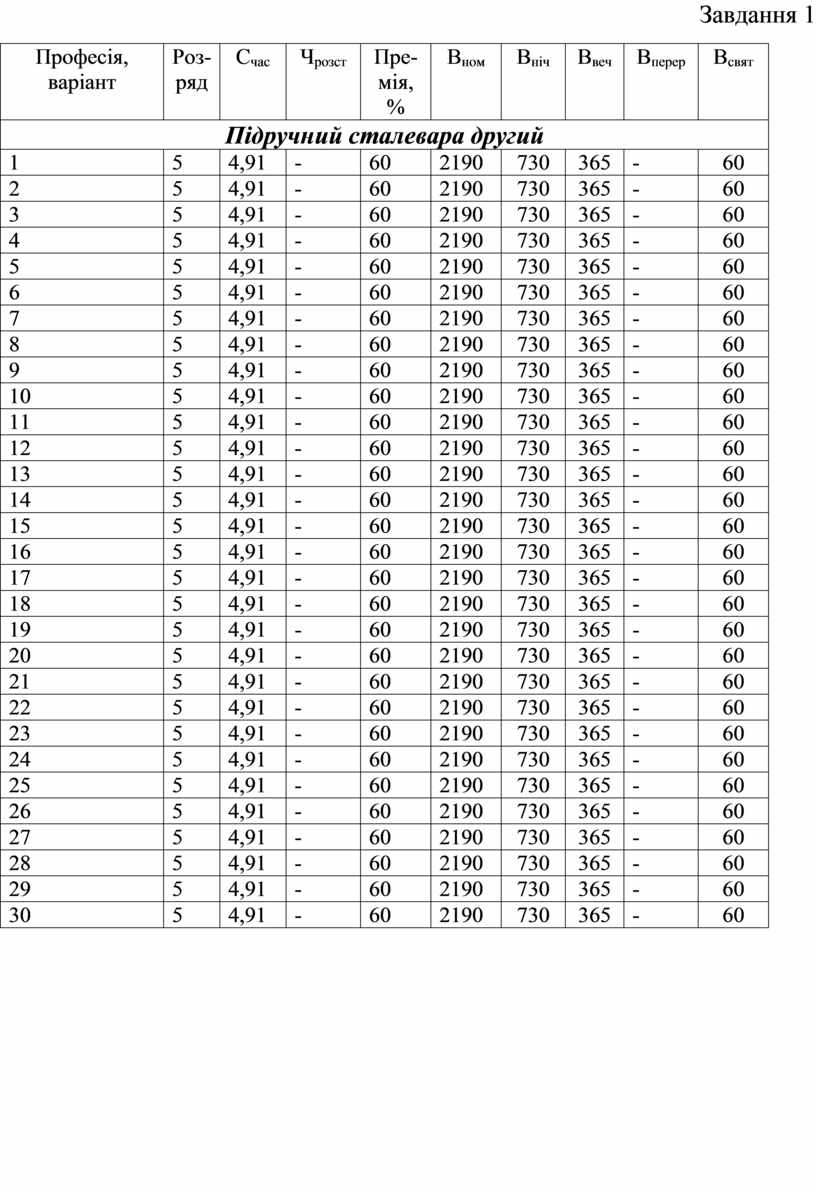

|

Професія, варіант |

Роз-ряд |

Счас |

Чрозст |

Пре-мія,% |

Вном |

Вніч |

Ввеч |

Вперер |

Всвят |

|

Сталевар |

|||||||||

|

1 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

2 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

3 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

4 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

5 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

6 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

7 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

8 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

9 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

10 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

11 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

12 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

13 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

14 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

15 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

16 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

17 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

18 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

19 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

20 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

21 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

22 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

23 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

24 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

25 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

26 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

27 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

28 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

29 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

|

30 |

7 |

6,56 |

4 |

75 |

2190 |

730 |

365 |

- |

60 |

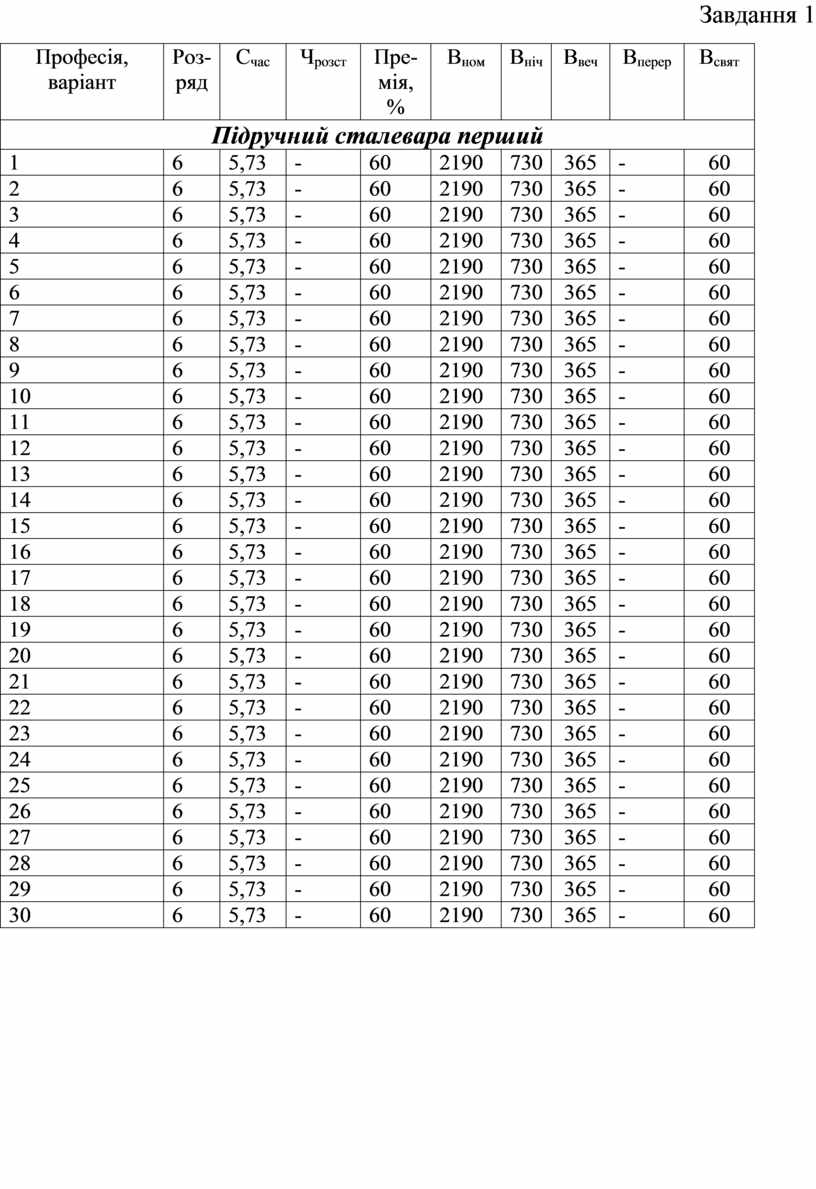

Завдання 1

|

Професія, варіант |

Роз-ряд |

Счас |

Чрозст |

Пре-мія,% |

Вном |

Вніч |

Ввеч |

Вперер |

Всвят |

|

Підручний сталевара перший |

|||||||||

|

1 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

2 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

3 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

4 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

5 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

6 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

7 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

8 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

9 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

10 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

11 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

12 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

13 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

14 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

15 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

16 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

17 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

18 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

19 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

20 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

21 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

22 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

23 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

24 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

25 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

26 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

27 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

28 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

29 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

30 |

6 |

5,73 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

Завдання 1

|

Професія, варіант |

Роз-ряд |

Счас |

Чрозст |

Пре-мія,% |

Вном |

Вніч |

Ввеч |

Вперер |

Всвят |

|

Підручний сталевара другий |

|||||||||

|

1 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

2 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

3 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

4 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

5 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

6 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

7 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

8 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

9 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

10 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

11 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

12 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

13 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

14 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

15 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

16 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

17 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

18 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

19 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

20 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

21 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

22 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

23 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

24 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

25 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

26 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

27 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

28 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

29 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

|

30 |

5 |

4,91 |

- |

60 |

2190 |

730 |

365 |

- |

60 |

Завдання 1

|

Професія, варіант |

Роз-ряд |

Счас |

Чрозст |

Пре-мія,% |

Вном |

Вніч |

Ввеч |

Вперер |

Всвят |

|

Підручний сталевара третій |

|||||||||

|

1 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

2 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

3 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

4 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

5 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

6 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

7 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

8 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

9 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

10 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

11 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

12 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

13 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

14 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

15 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

16 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

17 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

18 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

19 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

20 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

21 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

22 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

23 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

24 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

25 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

26 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

27 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

28 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

29 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

|

30 |

4 |

4,28 |

- |

50 |

2190 |

730 |

365 |

- |

60 |

Завдання 1

|

Професія, варіант |

Роз-ряд |

Счас |

Чрозст |

Пре-мія,% |

Вном |

Вніч |

Ввеч |

Вперер |

Всвят |

|

Машиніст завалочної машини |

|||||||||

|

1 |

4 |

4,28 |

- |

45 |

2190 |

730 |

365 |

- |

60 |

|

2 |

4 |

4,28 |

- |

45 |

2190 |

730 |

365 |

- |

60 |

|

3 |

4 |

4,28 |

- |

45 |

2190 |

730 |

365 |

- |

60 |

|

4 |

4 |

4,28 |

- |

45 |

2190 |

730 |

365 |

- |

60 |

|

5 |

4 |

4,28 |

- |

45 |

2190 |

730 |

365 |

- |

60 |

|

6 |

4 |

4,28 |

- |

45 |

2190 |

730 |

365 |

- |

60 |

|

7 |

4 |

4,28 |

- |

45 |

2190 |

730 |

365 |

- |

60 |

|

8 |

4 |

4,28 |

- |

45 |

2190 |

730 |

365 |

- |

60 |

|

9 |

4 |

4,28 |

- |

45 |

2190 |

730 |

365 |

- |

60 |

|

10 |

4 |

4,28 |

- |

45 |

2190 |

730 |

365 |

- |

60 |

|

11 |

4 |

4,28 |

- |

45 |

2190 |

730 |

365 |

- |

60 |

|

12 |

4 |

4,28 |

- |

45 |

2190 |

730 |

365 |

- |

60 |

|

13 |

4 |

4,28 |

- |

45 |

2190 |

730 |

365 |

- |

60 |

|

14 |

4 |

4,28 |

- |

45 |

2190 |

730 |

365 |

- |

60 |

|

15 |

4 |

4,28 |

- |

45 |

2190 |

730 |

365 |

- |