Поделиться

Практичне заняття Облік необоротних активів, облік запасів

Основні поняття: основні засоби, запаси, нематеріальні активи, амортизація, знос, податковий метод нарахування амортизації, інвентаризація.

Зміст

1. Характеристика первинних документів та реєстрів для обліку основних засобів.

2. Аналітичний облік основних засобів.

3. Характеристика рахунків з обліку необоротних матеріальних активів.

4.Облік надходження основних засобів.

5.Облік внутрішнього переміщення та вибуття основних засобів. 6.Облік амортизації (зносу) необоротних матеріальних активів. 7.Інвентаризація основних засобів та нематеріальних активів.

Тестові завдання

1.Які записи відбиваються по кредиту рахунку 10: a) вибуття основних засобів;

б) сума витрат, пов’язана з поліпшенням об’єкту, яке приводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об’єкту;

c) сума дооцінки залишкової вартості об’єкту основних засобів;

д) надходження основних засобів на баланс підприємства, які враховуються за залишковою вартістю.

2. Основні засоби на підприємства поступають у результаті: a) капітальних вкладень;

б) безвідплатної передачі від інших підприємств;

49

c) в порядку покупки готових об’єктів, придбання за плату або в результаті будівництва нових об’єктів основних засобів;

д) реконструкції, розширення й технічного переозброєння виробничих потужностей, що діють.

3. На суму фактично внесених основних засобів засновником до рахунку пайових внесків за первинною вартістю, здійснюється бухгалтерська проводка: a) Дебет рахунку 46 «Неоплачений капітал»; Кредит рахунку 40

«Статутний капітал»; б) Дебет рахунку 10 «Основні засоби»; Кредит рахунку 46 «Неоплачений

капітал»;

c) Дебет рахунку 152 «Придбання (виготовлення) основних засобів»; Кредит рахунку 205 «Будівельні матеріали»;

д) Дебет рахунку 152 «Придбання (виготовлення) основних засобів»; Кредит рахунків 661 «Розрахунки із заробітної плати», 65 «Розрахунки із страхування», 20 «Виробничі запаси» й так далі.

4. Метод амортизації, званий як метод прискореного зменшення залишкової вартості основних засобів полягає в тому, що:

a) річна сума амортизації визначається діленням вартості, що амортизується, на очікуваний період часу використання об’єкту основних засобів;

б) річна сума амортизації розраховується як добуток залишкової вартості об’єкту на початок звітного року або первинної вартості на дату початок нарахування амортизації й подвоєної річної норми амортизації, що розраховується, виходячи з терміну корисного використання об’єкту основних засобів;

с) річна сума амортизації визначається як добуток вартості, що амортизується, і кумулятивного коефіцієнту;

д) місячна сума амортизації визначається як добуток фактичного місячного об’єму продукції (робіт, послуг) і ставки амортизації, яка розраховується діленням вартості, що амортизується, на спільний об’єм продукції (робіт, послуг), який підприємство очікує виробити з використанням цього об’єкту.

5.Відповідно до Податкового Кодексу України з метою нарахування амортизації, основні фонди підлягають розподілу:

a) за видами;

б) за призначенням; с) по 3 групам; д) по 16 групам.

6. Відповідно до Податкового Кодексу України норми амортизації за виробничим методом застосовуються:

a) до залишкової вартості; б) до первинної вартості;

50

c) до відновної вартості; д) до вартості зносу.

7. На субрахунку 132 відображується нарахування амортизації необоротних активів, облік яких ведеться:

a) на рахунку 10 «Основні засоби»;

б) на рахунку 11 «Інші необоротні матеріальні активи»; с) на рахунку 12 «Нематеріальні активи»; д) на рахунку 15 «Капітальні інвестиції».

8. На субрахунку 133 відображується нарахування амортизації необоротних активів, облік яких ведеться:

a) на рахунку 10 «Основні засоби»;

б) на рахунку 11 «Інші необоротні матеріальні активи»; с) на рахунку 12 «Нематеріальні активи»; д) на рахунку 15 «Капітальні інвестиції».

9. Нарахування амортизаційних відрахувань основних засобів (об’єктів загальногосподарського призначення) підприємством, що не використовує рахунки класу 8 «Витрати за елементами», відбивається проводками:

a) Дебет рахунку 23 «Виробництво» або рахунку 91 «Загальновиробничі витрати»; Кредит рахунку 131 «Знос основних засобів»; б) Дебет рахунку 93 «Витрати на збут»; Кредит рахунку 131 «Знос основних засобів»;

с) Дебет рахунку 941 «Витрати на дослідження й розробки»; Кредит рахунку 131 «Знос основних засобів»; д) Дебет рахунку 92 «Адміністративні витрати»; Кредит рахунку 131 «Знос основних засобів».

10. Нарахування амортизаційних відрахувань основних засобів (об’єктів житлово-комунального й соціально-культурного призначення) підприємством, що не використовує рахунки класу 8 «Витрати за елементами», відбивається проводками:

a) Дебет рахунку 92 «Адміністративні витрати»; Кредит рахунку 131 «Знос основних засобів»; б) Дебет рахунку 93 «Витрати на збут»; Кредит рахунку 131 «Знос основних засобів»;

с) Дебет рахунку 941 «Витрати на дослідження й розробки»; Кредит рахунку

131 «Знос основних засобів»; д) Дебет рахунку 23 «Виробництво» або рахунку 91 «Загальновиробничі

витрати»; Кредит рахунку 131 «Знос основних засобів».

11. Витрати на реконструкцію, модернізацію, забудову, дообладнан-

ня об’єктів основних засобів відбиваються: a) на рахунку 10 «Основні засоби»;

б) на рахунку 11 «Інші необоротні матеріальні активи»;

51

с) на рахунку 12 «Нематеріальні активи»; д) на рахунку 15 «Капітальні інвестиції».

12. На прийняті від підрядчика закінчені ремонтні роботи в обліку робиться бухгалтерський запис:

a) Дебет рахунку 15 «Капітальні інвестиції»; Кредит рахунку 63 «Розрахунки з постачальниками й підрядчиками»; б) Дебет рахунку 10 «Основних засобів»; Кредит рахунку 15 «Капітальних інвестицій»;

с) Дебет рахунку 83 «Амортизація»; Кредит рахунку 131 «Знос основних засобів»; д) Дебет рахунку 23 «Виробництво» або рахунку 91 «Загальновиробничі

витрати»; Кредит рахунку 131 «Знос основних засобів».

13. Списання фактичних витрат по закінченому капітальному ремонту здійснюється бухгалтерською проводкою:

a) Дебет рахунку 15 «Капітальні інвестиції»; Кредит рахунку 63 «Розрахунки з постачальниками й підрядчиками»; б) Дебет рахунку 10 «Основні засоби»; Кредит рахунку 15 «Капітальні інвестиції»;

с) Дебет рахунку 83 «Амортизація»; Кредит рахунку 131 «Знос основних засобів»; д) Дебет рахунку 23 «Виробництво» або рахунку 91 «Загальновиробничі

витрати»; Кредит рахунку 131 «Знос основних засобів».

14. Сума дооцінки основних засобів відбивається проводками:

a) Дебет 10; Кредит 423; одночасно Дебет 423; Кредит 131; б) Дебет 975; Кредит 10; одночасно Дебет 131; Кредит 10; c) Дебет 423; Кредит 10; одночасно Дебет 131; Кредит 423; д) Дебет 10; Кредит 975; одночасно Дебет 10; Кредит 131

15.Основні засоби вибувають в результаті їх: a) безвідплатної передачі;

б) продажу іншим організаціям;

c) повного фізичного й морального зносу; д) псування від стихійних лих та аварій.

16. Первинну вартість придбаних нематеріальних активів включають: a) вартість придбання (окрім отриманих торгівельних знижок);

б) митні збори;

c) непрямі податки, що не підлягають відшкодуванню; д) витрати на виплату відсотків за кредит.

17. Бухгалтерський облік нематеріальних активів ведеться:

a) на рахунку 10;

52

б) на рахунку 11; с) на рахунку 12; д) на рахунку 13.

18. На орендовані основні засоби амортизацію нараховує: a) орендодавець;

б) арендоотримувач; с) держава; д) не нараховується.

19. При виявленні надлишків основних засобів складається бухгалтерський запис:

a) Дебет рахунку 10 «Основні засоби»; Кредит рахунку 746 «Інші доходи від звичайної діяльності»; б) Дебет рахунку 976 «Списання необоротних активів»; Кредит рахунку 10

«Основні засоби», одночасно: Дебет рахунку 131 «Знос основних засобів»; Кредит рахунку 10 «Основні засоби»; с) Дебет рахунків 30 «Каса», 31 «Рахунки в банках»; Кредит рахунку 375

«Розрахунки з відшкодування заподіяного збитку»; д) Дебет рахунку 10 «Основні засоби»; Кредит рахунку 112 «Малоцінні та швидкозношувальні предмети».

20. Ліквідація основних засобів відбивається проводками:

a) Дебет 10; Кредит 423; одночасно Дебет 423; Кредит 131; б) Дебет 131; Кредит 10; одночасно Дебет 976; Кредит 10; c) Дебет 423; Кредит 10; одночасно Дебет 131; Кредит 423; д) Дебет 10; Кредит 975; одночасно Дебет 10; Кредит 131.

Задачі для розв’язання

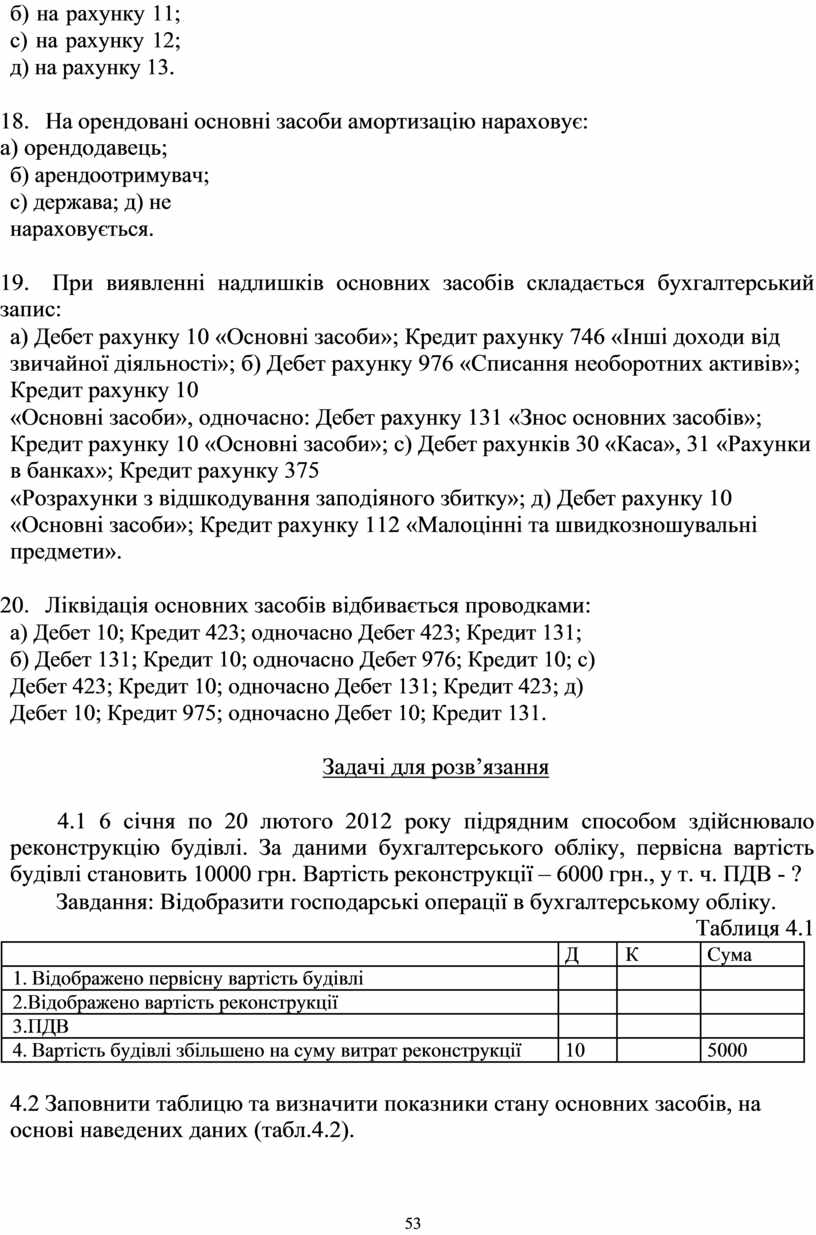

4.1 6 січня по 20 лютого 2012 року підрядним способом здійснювало реконструкцію будівлі. За даними бухгалтерського обліку, первісна вартість будівлі становить 10000 грн. Вартість реконструкції – 6000 грн., у т. ч. ПДВ - ?

Завдання: Відобразити господарські операції в бухгалтерському обліку. Таблиця 4.1

|

|

|

Д |

К |

Сума |

|

1. |

Відображено первісну вартість будівлі |

|

|

|

|

2.Відображено вартість реконструкції |

|

|

|

|

|

3.ПДВ |

|

|

|

|

|

4. |

Вартість будівлі збільшено на суму витрат реконструкції |

10 |

|

5000 |

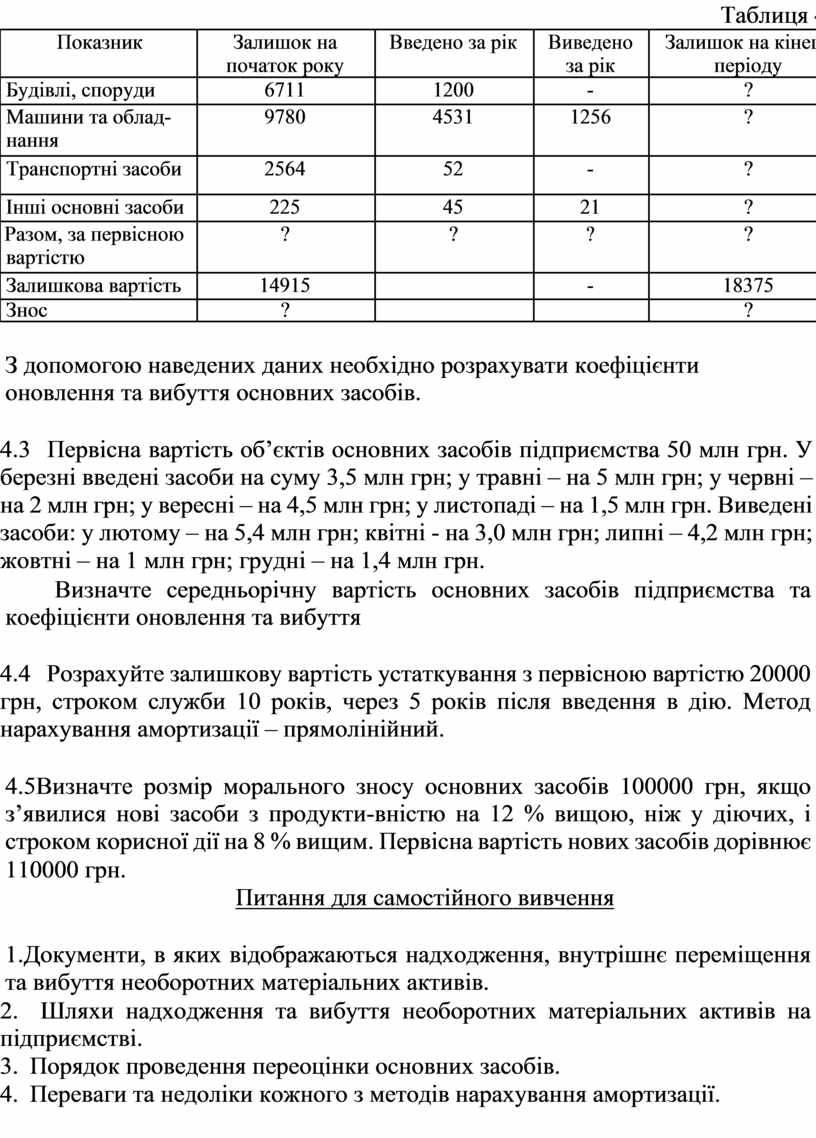

4.2 Заповнити таблицю та визначити показники стану основних засобів, на основі наведених даних (табл.4.2).

53

|

|

|

|

|

Таблиця 4.2 |

|

Показник |

Залишок на |

Введено за рік |

Виведено |

Залишок на кінець |

|

|

початок року |

|

за рік |

періоду |

|

Будівлі, споруди |

6711 |

1200 |

- |

? |

|

|

|

|

|

|

|

Машини та облад- |

9780 |

4531 |

1256 |

? |

|

нання |

|

|

|

|

|

|

|

|

|

|

|

Транспортні засоби |

2564 |

52 |

- |

? |

|

|

|

|

|

|

|

Інші основні засоби |

225 |

45 |

21 |

? |

|

|

|

|

|

|

|

Разом, за первісною |

? |

? |

? |

? |

|

вартістю |

|

|

|

|

|

|

|

|

|

|

|

Залишкова вартість |

14915 |

|

- |

18375 |

|

|

|

|

|

|

|

Знос |

? |

|

|

? |

З допомогою наведених даних необхідно розрахувати коефіцієнти оновлення та вибуття основних засобів.

4.3 Первісна вартість об’єктів основних засобів підприємства 50 млн грн. У березні введені засоби на суму 3,5 млн грн; у травні – на 5 млн грн; у червні – на 2 млн грн; у вересні – на 4,5 млн грн; у листопаді – на 1,5 млн грн. Виведені засоби: у лютому – на 5,4 млн грн; квітні - на 3,0 млн грн; липні – 4,2 млн грн; жовтні – на 1 млн грн; грудні – на 1,4 млн грн.

Визначте середньорічну вартість основних засобів підприємства та коефіцієнти оновлення та вибуття

4.4 Розрахуйте залишкову вартість устаткування з первісною вартістю 20000 грн, строком служби 10 років, через 5 років після введення в дію. Метод нарахування амортизації – прямолінійний.

4.5Визначте розмір морального зносу основних засобів 100000 грн, якщо з’явилися нові засоби з продукти-вністю на 12 % вищою, ніж у діючих, і строком корисної дії на 8 % вищим. Первісна вартість нових засобів дорівнює

110000 грн.

Питання для самостійного вивчення

1.Документи, в яких відображаються надходження, внутрішнє переміщення та вибуття необоротних матеріальних активів.

2. Шляхи надходження та вибуття необоротних матеріальних активів на підприємстві.

3. Порядок проведення переоцінки основних засобів.

4. Переваги та недоліки кожного з методів нарахування амортизації.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.