Поделиться

Министерство общего и профессионального образования

Свердловской области

государственное автономное профессиональное образовательное

учреждение Свердловской области

«Серовский техникум сферы обслуживания и питания»

КЕЙС №1 «УЧЕТ ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВ»

МДК 01.01 Практические основы бухгалтерского учета имущества организации

МДК 02.01 Практические основы бухгалтерского учета источников формирования имущества организации

по специальности 38.02.01 Экономика и бухгалтерский учет

Составитель:

Ишманова Татьяна Геннадьевна,

преподаватель специальных дисциплин,

1 квалификационная категория

Серов

2016

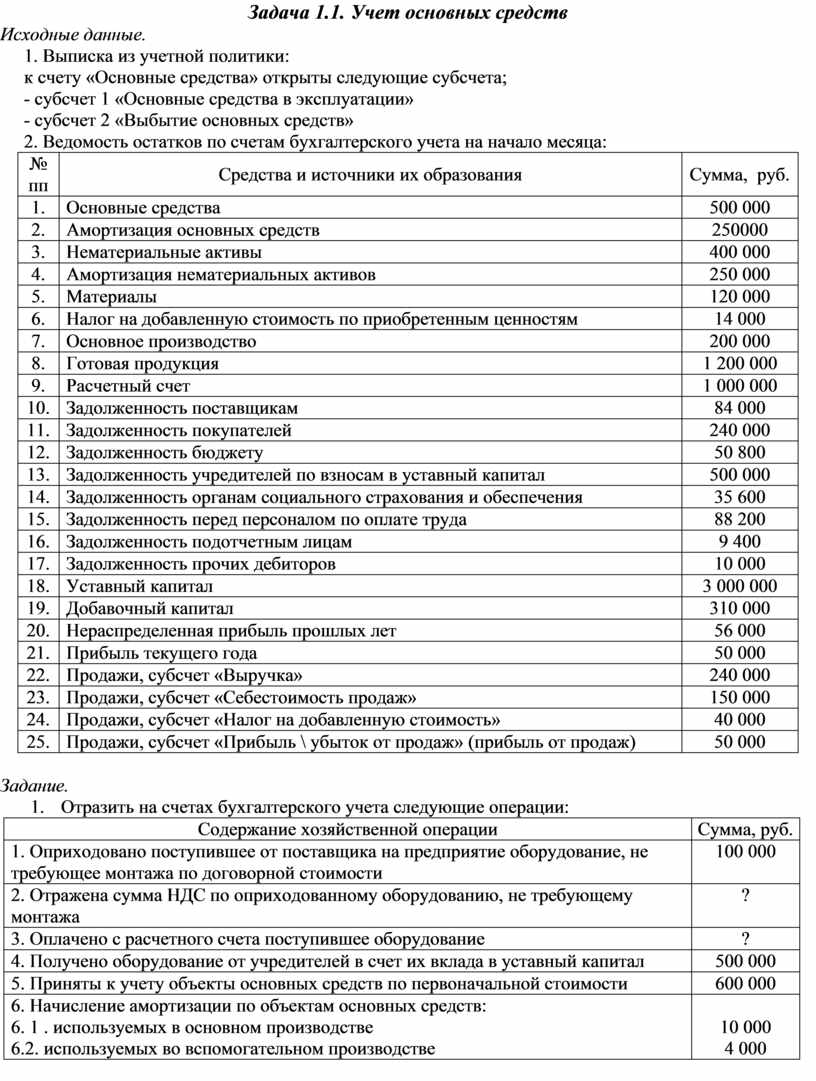

Исходные данные.

1. Выписка из учетной политики:

к счету «Основные средства» открыты следующие субсчета;

- субсчет 1 «Основные средства в эксплуатации»

- субсчет 2 «Выбытие основных средств»

2. Ведомость остатков по счетам бухгалтерского учета на начало месяца:

|

№ пп |

Средства и источники их образования |

Сумма, руб. |

|

1. |

Основные средства |

500 000 |

|

2. |

Амортизация основных средств |

250000 |

|

3. |

Нематериальные активы |

400 000 |

|

4. |

Амортизация нематериальных активов |

250 000 |

|

5. |

Материалы |

120 000 |

|

6. |

Налог на добавленную стоимость по приобретенным ценностям |

14 000 |

|

7. |

Основное производство |

200 000 |

|

8. |

Готовая продукция |

1 200 000 |

|

9. |

Расчетный счет |

1 000 000 |

|

10. |

Задолженность поставщикам |

84 000 |

|

11. |

Задолженность покупателей |

240 000 |

|

12. |

Задолженность бюджету |

50 800 |

|

13. |

Задолженность учредителей по взносам в уставный капитал |

500 000 |

|

14. |

Задолженность органам социального страхования и обеспечения |

35 600 |

|

15. |

Задолженность перед персоналом по оплате труда |

88 200 |

|

16. |

Задолженность подотчетным лицам |

9 400 |

|

17. |

Задолженность прочих дебиторов |

10 000 |

|

18. |

Уставный капитал |

3 000 000 |

|

19. |

Добавочный капитал |

310 000 |

|

20. |

Нераспределенная прибыль прошлых лет |

56 000 |

|

21. |

Прибыль текущего года |

50 000 |

|

22. |

Продажи, субсчет «Выручка» |

240 000 |

|

23. |

Продажи, субсчет «Себестоимость продаж» |

150 000 |

|

24. |

Продажи, субсчет «Налог на добавленную стоимость» |

40 000 |

|

25. |

Продажи, субсчет «Прибыль \ убыток от продаж» (прибыль от продаж) |

50 000 |

Задание.

|

Содержание хозяйственной операции |

Сумма, руб. |

|

1. Оприходовано поступившее от поставщика на предприятие оборудование, не требующее монтажа по договорной стоимости |

100 000 |

|

2. Отражена сумма НДС по оприходованному оборудованию, не требующему монтажа |

? |

|

3. Оплачено с расчетного счета поступившее оборудование |

? |

|

4. Получено оборудование от учредителей в счет их вклада в уставный капитал |

500 000 |

|

5. Приняты к учету объекты основных средств по первоначальной стоимости |

600 000 |

|

6. Начисление амортизации по объектам основных средств: 6. 1 . используемых в основном производстве 6.2. используемых во вспомогательном производстве |

10 000 4 000 |

|

7. Выбытие основных средств (реализация): 7.1. начислен доход (выручка) от продажи объекта основных средств 7.2. отражается сумма НДС к перечислению в бюджет от продажи объекта основных средств 7.3. списание выбывающего объекта основных средств по первоначальной стоимости 7.4. списание сумм начисленной амортизации по выбывающему объему основных средств 7.5. списана остаточная стоимость выбывающего объекта основных средств 7.6. Получена выручка от продажи основных средств на расчетный счет |

480 000

?

200 000

100 000 ? 480 000 |

|

В конце месяца (по данным задачи) 8. Отражено списание прочих доходов и расходов |

? |

|

№ пп |

Средства и источники их образования |

Сумма, руб. |

|

1. |

Основные средства |

1 000 000 |

|

2. |

Амортизация основных средств |

250 000 |

|

3. |

Нематериальные активы |

400 000 |

|

4. |

Амортизация нематериальных активов |

300 000 |

|

5. |

Материалы |

120 000 |

|

6. |

Налог на добавленную стоимость по приобретенным ценностям |

14 000 |

|

7. |

Основное производство |

200 000 |

|

8. |

Готовая продукция |

200 000 |

|

9. |

Расчетный счет |

2 000 000 |

|

10. |

Задолженность бюджету |

50 800 |

|

11. |

Задолженность органам социального страхования и обеспечения |

35 600 |

|

12. |

Задолженность перед персоналом по оплате труда |

88 200 |

|

13. |

Задолженность подотчетным лицам |

9 400 |

|

14. |

Задолженность учредителей по взносам в уставный капитал |

600 000 |

|

15. |

Уставный капитал |

3 000 000 |

|

16. |

Добавочный капитал |

410 000 |

|

17. |

Нераспределенная прибыль прошлых лет |

340 000 |

|

18. |

Прибыль текущего года |

50 000 |

|

19. |

Продажи, субсчет «Выручка» |

240 000 |

|

20. |

Продажи, субсчет «Себестоимость продаж» |

150 000 |

|

21. |

Продажи, субсчет «Налог на добавленную стоимость» |

40 000 |

|

22. |

Продажи, субсчет «Прибыль/убыток от продаж» (прибыль от продаж) |

50 000 |

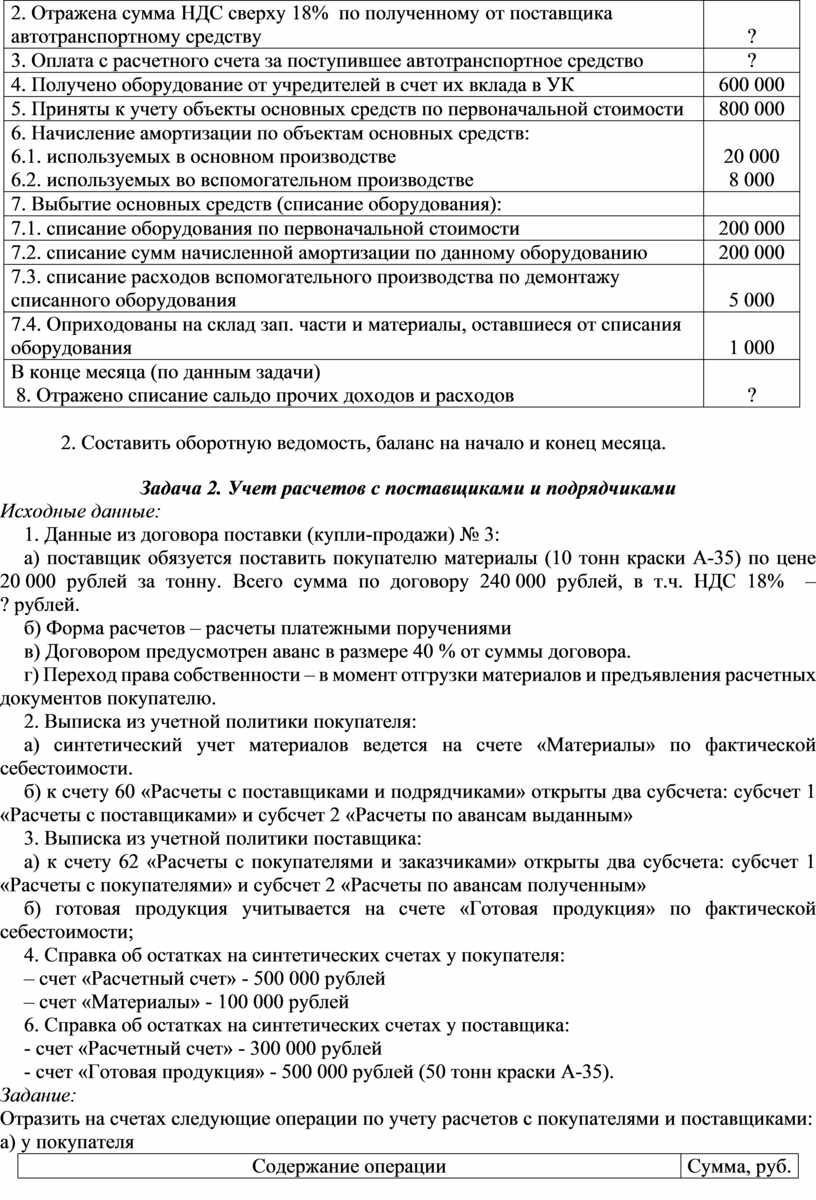

Задание.

1. Отразить на счетах бухгалтерского учета следующие операции:

|

Содержание операции |

Сумма, руб. |

|

1 . Оприходовано поступившее от поставщика на предприятие автотранспортное средство по покупной стоимости |

200 000 |

|

2. Отражена сумма НДС сверху 18% по полученному от поставщика автотранспортному средству |

? |

|

3. Оплата с расчетного счета за поступившее автотранспортное средство |

? |

|

4. Получено оборудование от учредителей в счет их вклада в УК |

600 000 |

|

5. Приняты к учету объекты основных средств по первоначальной стоимости |

800 000 |

|

6. Начисление амортизации по объектам основных средств: 6.1. используемых в основном производстве 6.2. используемых во вспомогательном производстве |

20 000 8 000 |

|

7. Выбытие основных средств (списание оборудования): |

|

|

7.1. списание оборудования по первоначальной стоимости |

200 000 |

|

7.2. списание сумм начисленной амортизации по данному оборудованию |

200 000 |

|

7.3. списание расходов вспомогательного производства по демонтажу списанного оборудования |

5 000 |

|

7.4. Оприходованы на склад зап. части и материалы, оставшиеся от списания оборудования |

1 000 |

|

В конце месяца (по данным задачи) 8. Отражено списание сальдо прочих доходов и расходов |

? |

2. Составить оборотную ведомость, баланс на начало и конец месяца.

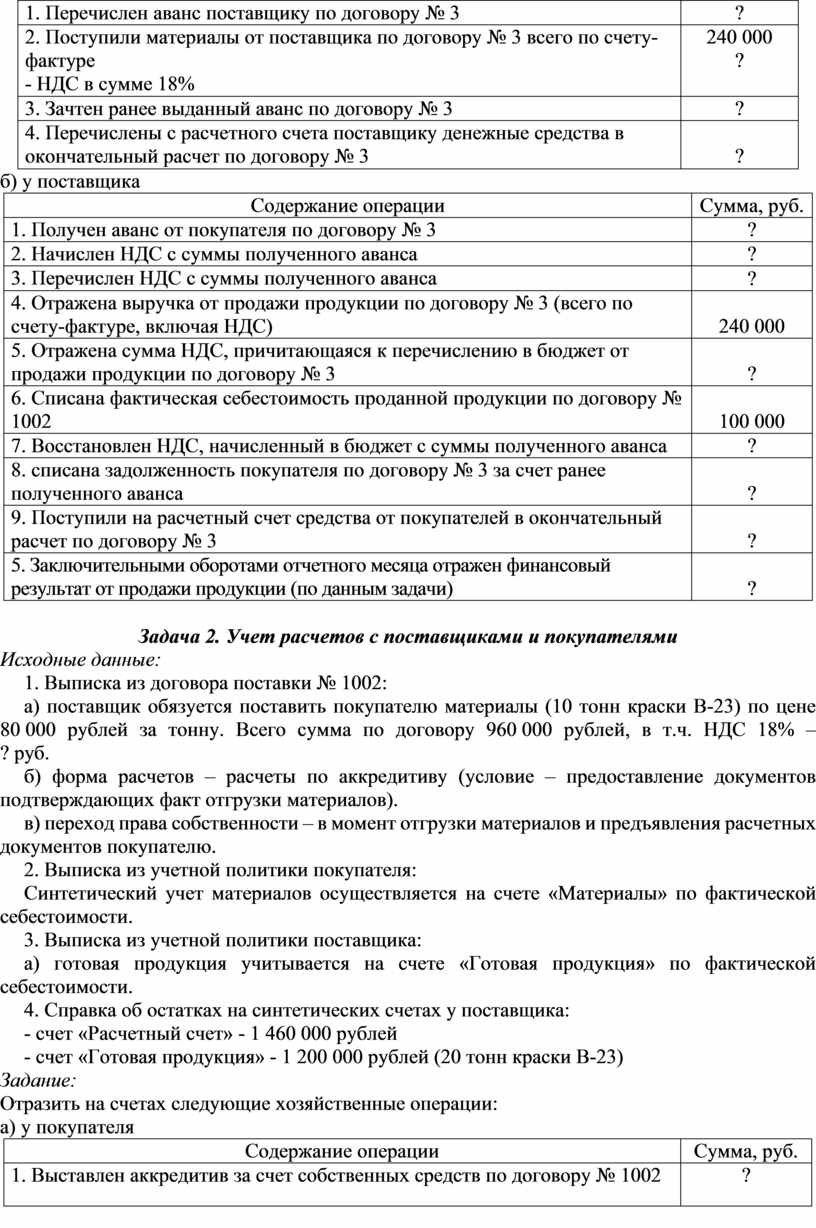

Задача 2. Учет расчетов с поставщиками и подрядчиками

Исходные данные:

1. Данные из договора поставки (купли-продажи) № 3:

а) поставщик

обязуется поставить покупателю материалы (10 тонн краски А-35) по цене

20 000 рублей за тонну. Всего сумма по договору 240 000 рублей, в

т.ч. НДС 18% –

? рублей.

б) Форма расчетов – расчеты платежными поручениями

в) Договором предусмотрен аванс в размере 40 % от суммы договора.

г) Переход права собственности – в момент отгрузки материалов и предъявления расчетных документов покупателю.

2. Выписка из учетной политики покупателя:

а) синтетический учет материалов ведется на счете «Материалы» по фактической себестоимости.

б) к счету 60 «Расчеты с поставщиками и подрядчиками» открыты два субсчета: субсчет 1 «Расчеты с поставщиками» и субсчет 2 «Расчеты по авансам выданным»

3. Выписка из учетной политики поставщика:

а) к счету 62 «Расчеты с покупателями и заказчиками» открыты два субсчета: субсчет 1 «Расчеты с покупателями» и субсчет 2 «Расчеты по авансам полученным»

б) готовая продукция учитывается на счете «Готовая продукция» по фактической себестоимости;

4. Справка об остатках на синтетических счетах у покупателя:

– счет «Расчетный счет» - 500 000 рублей

– счет «Материалы» - 100 000 рублей

6. Справка об остатках на синтетических счетах у поставщика:

- счет «Расчетный счет» - 300 000 рублей

- счет «Готовая продукция» - 500 000 рублей (50 тонн краски А-35).

Задание:

Отразить на счетах следующие операции по учету расчетов с покупателями и поставщиками:

а) у покупателя

|

Содержание операции |

Сумма, руб. |

|

1. Перечислен аванс поставщику по договору № 3 |

? |

|

2. Поступили материалы от поставщика по договору № 3 всего по счету-фактуре - НДС в сумме 18% |

240 000 ? |

|

3. Зачтен ранее выданный аванс по договору № 3 |

? |

|

4. Перечислены с расчетного счета поставщику денежные средства в окончательный расчет по договору № 3 |

? |

б) у поставщика

|

Содержание операции |

Сумма, руб. |

|

1. Получен аванс от покупателя по договору № 3 |

? |

|

2. Начислен НДС с суммы полученного аванса |

? |

|

3. Перечислен НДС с суммы полученного аванса |

? |

|

4. Отражена выручка от продажи продукции по договору № 3 (всего по счету-фактуре, включая НДС) |

240 000 |

|

5. Отражена сумма НДС, причитающаяся к перечислению в бюджет от продажи продукции по договору № 3 |

? |

|

6. Списана фактическая себестоимость проданной продукции по договору № 1002 |

100 000 |

|

7. Восстановлен НДС, начисленный в бюджет с суммы полученного аванса |

? |

|

8. списана задолженность покупателя по договору № 3 за счет ранее полученного аванса |

? |

|

9. Поступили на расчетный счет средства от покупателей в окончательный расчет по договору № 3 |

? |

|

5. Заключительными оборотами отчетного месяца отражен финансовый результат от продажи продукции (по данным задачи) |

? |

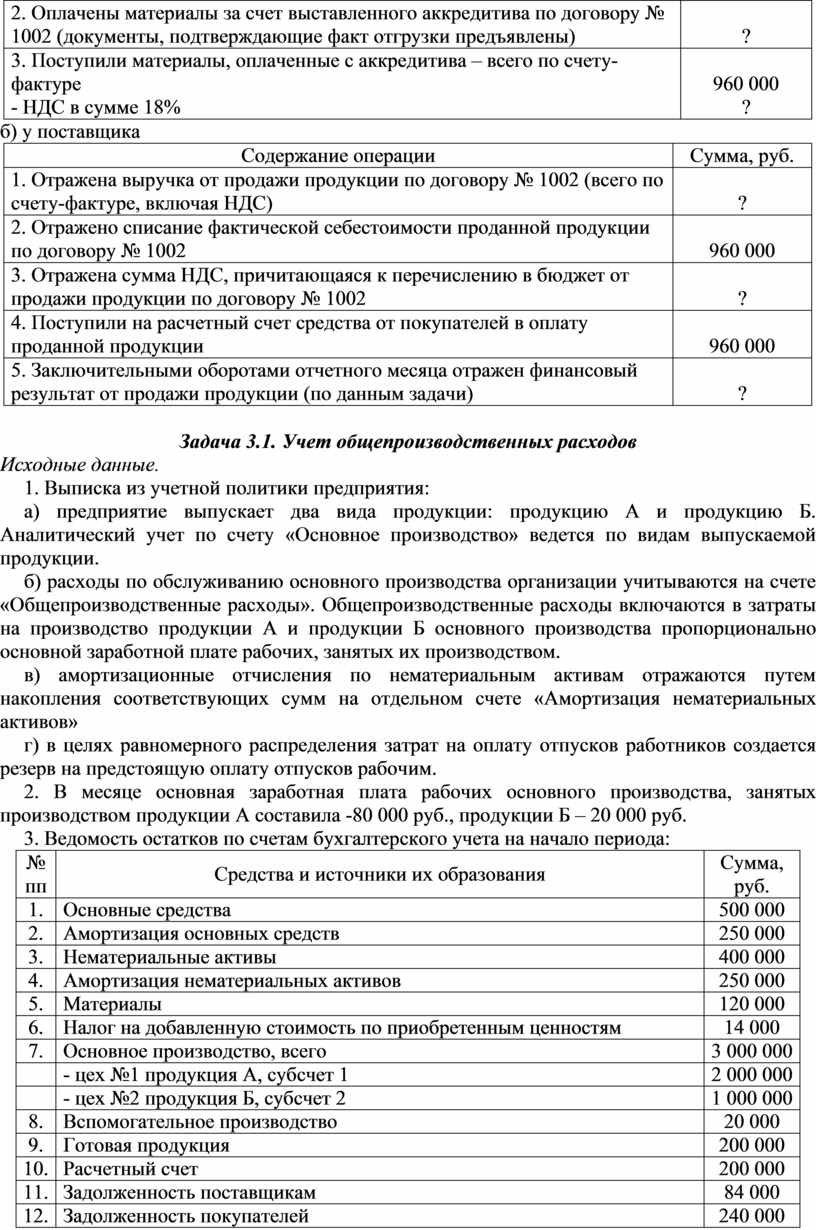

Исходные данные:

1. Выписка из договора поставки № 1002:

а) поставщик обязуется поставить покупателю материалы

(10 тонн краски В-23) по цене 80 000 рублей за тонну. Всего сумма по

договору 960 000 рублей, в т.ч. НДС 18% –

? руб.

б) форма расчетов – расчеты по аккредитиву (условие – предоставление документов подтверждающих факт отгрузки материалов).

в) переход права собственности – в момент отгрузки материалов и предъявления расчетных документов покупателю.

2. Выписка из учетной политики покупателя:

Синтетический учет материалов осуществляется на счете «Материалы» по фактической себестоимости.

3. Выписка из учетной политики поставщика:

а) готовая продукция учитывается на счете «Готовая продукция» по фактической себестоимости.

4. Справка об остатках на синтетических счетах у поставщика:

- счет «Расчетный счет» - 1 460 000 рублей

- счет «Готовая продукция» - 1 200 000 рублей (20 тонн краски В-23)

Задание:

Отразить на счетах следующие хозяйственные операции:

а) у покупателя

|

Содержание операции |

Сумма, руб. |

|

1. Выставлен аккредитив за счет собственных средств по договору № 1002 |

? |

|

2. Оплачены материалы за счет выставленного аккредитива по договору № 1002 (документы, подтверждающие факт отгрузки предъявлены) |

? |

|

3. Поступили материалы, оплаченные с аккредитива – всего по счету-фактуре - НДС в сумме 18% |

960 000 ? |

б) у поставщика

|

Содержание операции |

Сумма, руб. |

|

1. Отражена выручка от продажи продукции по договору № 1002 (всего по счету-фактуре, включая НДС) |

? |

|

2. Отражено списание фактической себестоимости проданной продукции по договору № 1002 |

960 000 |

|

3. Отражена сумма НДС, причитающаяся к перечислению в бюджет от продажи продукции по договору № 1002 |

? |

|

4. Поступили на расчетный счет средства от покупателей в оплату проданной продукции |

960 000 |

|

5. Заключительными оборотами отчетного месяца отражен финансовый результат от продажи продукции (по данным задачи) |

? |

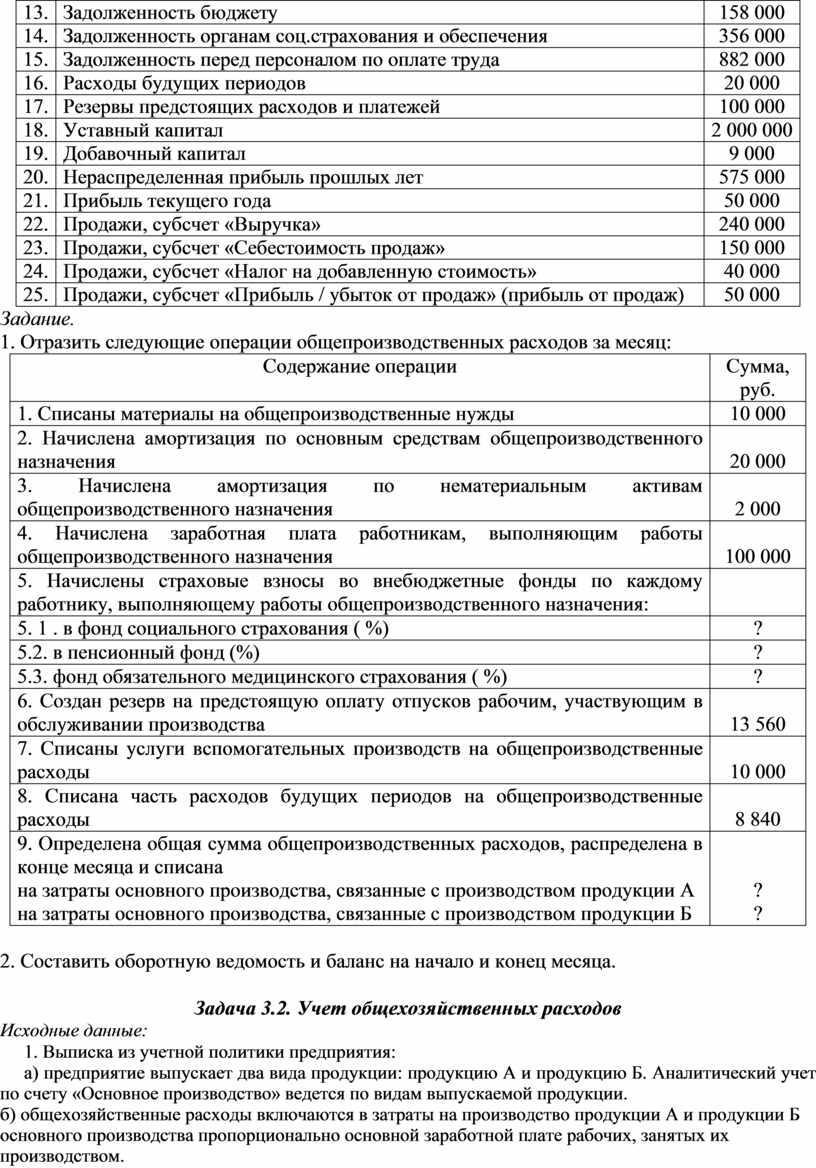

Исходные данные.

1. Выписка из учетной политики предприятия:

а) предприятие выпускает два вида продукции: продукцию А и продукцию Б. Аналитический учет по счету «Основное производство» ведется по видам выпускаемой продукции.

б) расходы по обслуживанию основного производства организации учитываются на счете «Общепроизводственные расходы». Общепроизводственные расходы включаются в затраты на производство продукции А и продукции Б основного производства пропорционально основной заработной плате рабочих, занятых их производством.

в) амортизационные отчисления по нематериальным активам отражаются путем накопления соответствующих сумм на отдельном счете «Амортизация нематериальных активов»

г) в целях равномерного распределения затрат на оплату отпусков работников создается резерв на предстоящую оплату отпусков рабочим.

2. В месяце основная заработная плата рабочих основного производства, занятых производством продукции А составила -80 000 руб., продукции Б – 20 000 руб.

3. Ведомость остатков по счетам бухгалтерского учета на начало периода:

|

№ пп |

Средства и источники их образования |

Сумма, руб. |

|

1. |

Основные средства |

500 000 |

|

2. |

Амортизация основных средств |

250 000 |

|

3. |

Нематериальные активы |

400 000 |

|

4. |

Амортизация нематериальных активов |

250 000 |

|

5. |

Материалы |

120 000 |

|

6. |

Налог на добавленную стоимость по приобретенным ценностям |

14 000 |

|

7. |

Основное производство, всего |

3 000 000 |

|

|

- цех №1 продукция А, субсчет 1 |

2 000 000 |

|

|

- цех №2 продукция Б, субсчет 2 |

1 000 000 |

|

8. |

Вспомогательное производство |

20 000 |

|

9. |

Готовая продукция |

200 000 |

|

10. |

Расчетный счет |

200 000 |

|

11. |

Задолженность поставщикам |

84 000 |

|

12. |

Задолженность покупателей |

240 000 |

|

13. |

Задолженность бюджету |

158 000 |

|

14. |

Задолженность органам соц.страхования и обеспечения |

356 000 |

|

15. |

Задолженность перед персоналом по оплате труда |

882 000 |

|

16. |

Расходы будущих периодов |

20 000 |

|

17. |

Резервы предстоящих расходов и платежей |

100 000 |

|

18. |

Уставный капитал |

2 000 000 |

|

19. |

Добавочный капитал |

9 000 |

|

20. |

Нераспределенная прибыль прошлых лет |

575 000 |

|

21. |

Прибыль текущего года |

50 000 |

|

22. |

Продажи, субсчет «Выручка» |

240 000 |

|

23. |

Продажи, субсчет «Себестоимость продаж» |

150 000 |

|

24. |

Продажи, субсчет «Налог на добавленную стоимость» |

40 000 |

|

25. |

Продажи, субсчет «Прибыль / убыток от продаж» (прибыль от продаж) |

50 000 |

Задание.

1. Отразить следующие операции общепроизводственных расходов за месяц:

|

Содержание операции |

Сумма, руб. |

|

1. Списаны материалы на общепроизводственные нужды |

10 000 |

|

2. Начислена амортизация по основным средствам общепроизводственного назначения |

20 000 |

|

3. Начислена амортизация по нематериальным активам общепроизводственного назначения |

2 000 |

|

4. Начислена заработная плата работникам, выполняющим работы общепроизводственного назначения |

100 000 |

|

5. Начислены страховые взносы во внебюджетные фонды по каждому работнику, выполняющему работы общепроизводственного назначения: |

|

|

5. 1 . в фонд социального страхования ( %) |

? |

|

5.2. в пенсионный фонд (%) |

? |

|

5.3. фонд обязательного медицинского страхования ( %) |

? |

|

6. Создан резерв на предстоящую оплату отпусков рабочим, участвующим в обслуживании производства |

13 560 |

|

7. Списаны услуги вспомогательных производств на общепроизводственные расходы |

10 000 |

|

8. Списана часть расходов будущих периодов на общепроизводственные расходы |

8 840 |

|

9. Определена общая сумма общепроизводственных расходов, распределена в конце месяца и списана на затраты основного производства, связанные с производством продукции А на затраты основного производства, связанные с производством продукции Б |

? ? |

2. Составить оборотную ведомость и баланс на начало и конец месяца.

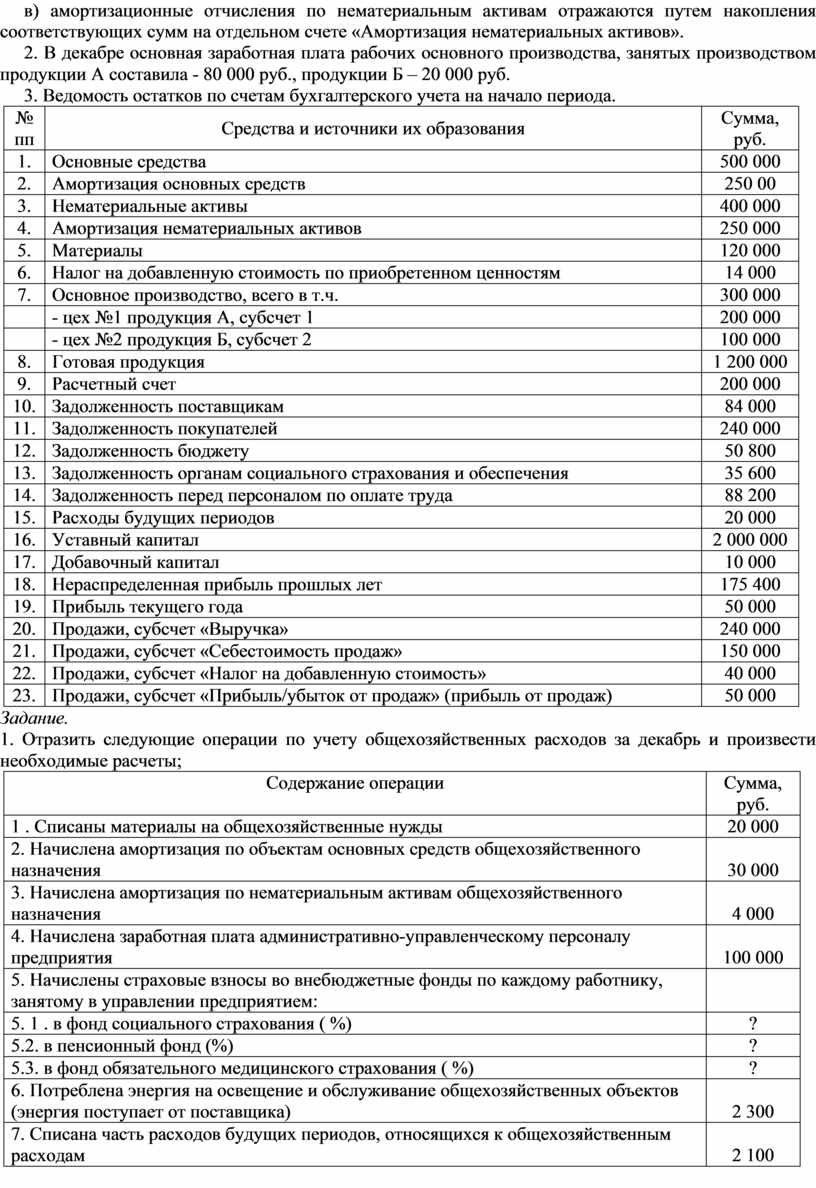

Исходные данные:

1. Выписка из учетной политики предприятия:

а) предприятие выпускает два вида продукции: продукцию А и продукцию Б. Аналитический учет по счету «Основное производство» ведется по видам выпускаемой продукции.

б) общехозяйственные расходы включаются в затраты на производство продукции А и продукции Б основного производства пропорционально основной заработной плате рабочих, занятых их производством.

в) амортизационные отчисления по нематериальным активам отражаются путем накопления соответствующих сумм на отдельном счете «Амортизация нематериальных активов».

2. В декабре основная заработная плата рабочих основного производства, занятых производством продукции А составила - 80 000 руб., продукции Б – 20 000 руб.

3. Ведомость остатков по счетам бухгалтерского учета на начало периода.

|

№ пп |

Средства и источники их образования |

Сумма, руб. |

|

1. |

Основные средства |

500 000 |

|

2. |

Амортизация основных средств |

250 00 |

|

3. |

Нематериальные активы |

400 000 |

|

4. |

Амортизация нематериальных активов |

250 000 |

|

5. |

Материалы |

120 000 |

|

6. |

Налог на добавленную стоимость по приобретенном ценностям |

14 000 |

|

7. |

Основное производство, всего в т.ч. |

300 000 |

|

|

- цех №1 продукция А, субсчет 1 |

200 000 |

|

|

- цех №2 продукция Б, субсчет 2 |

100 000 |

|

8. |

Готовая продукция |

1 200 000 |

|

9. |

Расчетный счет |

200 000 |

|

10. |

Задолженность поставщикам |

84 000 |

|

11. |

Задолженность покупателей |

240 000 |

|

12. |

Задолженность бюджету |

50 800 |

|

13. |

Задолженность органам социального страхования и обеспечения |

35 600 |

|

14. |

Задолженность перед персоналом по оплате труда |

88 200 |

|

15. |

Расходы будущих периодов |

20 000 |

|

16. |

Уставный капитал |

2 000 000 |

|

17. |

Добавочный капитал |

10 000 |

|

18. |

Нераспределенная прибыль прошлых лет |

175 400 |

|

19. |

Прибыль текущего года |

50 000 |

|

20. |

Продажи, субсчет «Выручка» |

240 000 |

|

21. |

Продажи, субсчет «Себестоимость продаж» |

150 000 |

|

22. |

Продажи, субсчет «Налог на добавленную стоимость» |

40 000 |

|

23. |

Продажи, субсчет «Прибыль/убыток от продаж» (прибыль от продаж) |

50 000 |

Задание.

1. Отразить следующие операции по учету общехозяйственных расходов за декабрь и произвести необходимые расчеты;

|

Содержание операции |

Сумма, руб. |

|

1 . Списаны материалы на общехозяйственные нужды |

20 000 |

|

2. Начислена амортизация по объектам основных средств общехозяйственного назначения |

30 000 |

|

3. Начислена амортизация по нематериальным активам общехозяйственного назначения |

4 000 |

|

4. Начислена заработная плата административно-управленческому персоналу предприятия |

100 000 |

|

5. Начислены страховые взносы во внебюджетные фонды по каждому работнику, занятому в управлении предприятием: |

|

|

5. 1 . в фонд социального страхования ( %) |

? |

|

5.2. в пенсионный фонд (%) |

? |

|

5.3. в фонд обязательного медицинского страхования ( %) |

? |

|

6. Потреблена энергия на освещение и обслуживание общехозяйственных объектов (энергия поступает от поставщика) |

2 300 |

|

7. Списана часть расходов будущих периодов, относящихся к общехозяйственным расходам |

2 100 |

|

8. Определена общая сумма общехозяйственных расходов и распределена в конце месяца - на затраты основного производства, связанные с производством продукции А - на затраты основного производства, связанные с производством продукции Б |

? ? |

2. Составить оборотную ведомость, баланс на начало и конец периода

1. Выписка из учетной политики предприятия:

Синтетический учет материалов осуществляется на счете «Материалы» по фактической себестоимости.

2. Остаток средств на счетах на начало месяца:

- счет «Касса» - 1 000 рублей

- счет «Расчеты с подотчетными лицами» - 2 000 рублей

3. Аналитические данные по счету «Расчеты с подотчетными лицами» по выданным авансам:

- Михайлову А.А. – 1 000 рублей

- Рыжову П.П. – 1 000 рублей

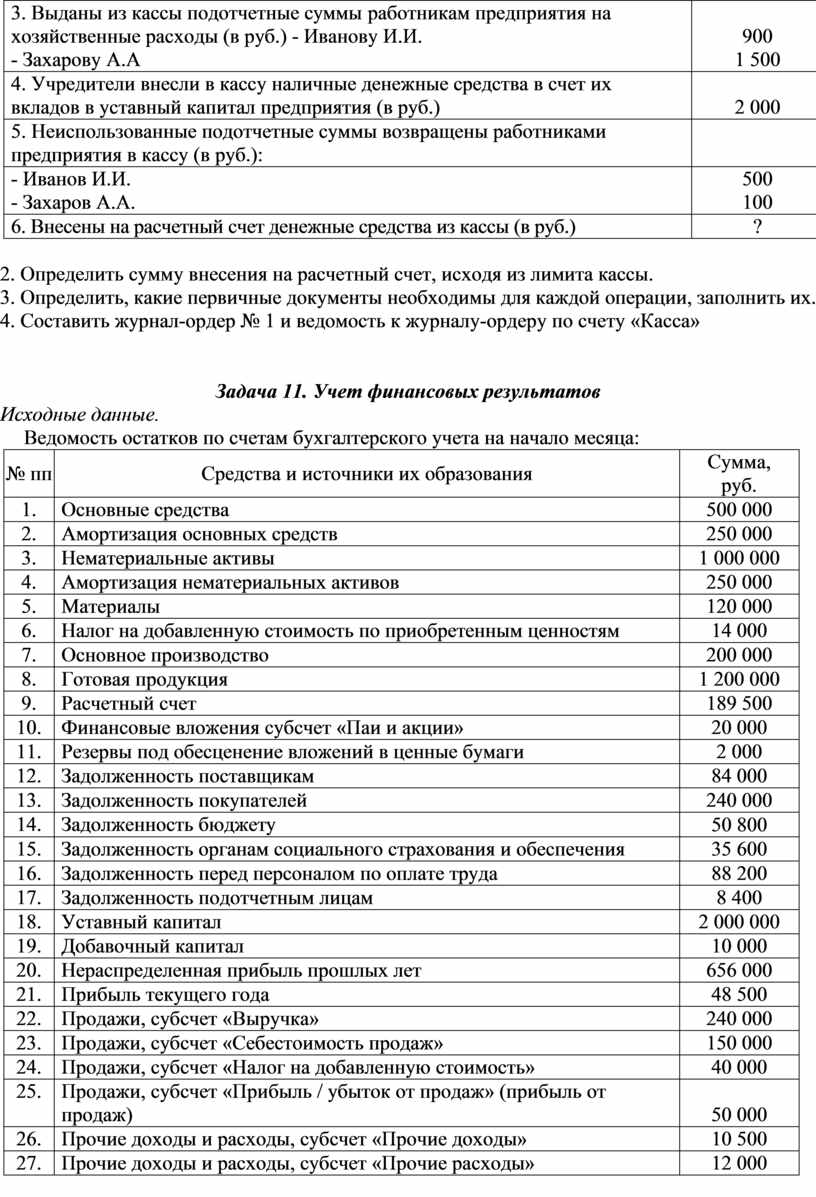

1. Отразить на счетах бухгалтерского учета следующие операции:

|

Содержание операции |

Сумма, руб. |

|

1. Выданы из кассы подотчет суммы работникам предприятия - Иванову И.И. - Петрову В.П. - Сидорову П.И. - Захаровой Т.В. |

1 000 2 500 3 400 5 100 |

|

2. Подотчетные лица произвели расходы, согласно представленным авансовым отчетам: |

|

|

- на общехозяйственные нужды (авансовый отчет Иванова И.И.) |

1 000 |

|

- на общепроизводственные нужды (авансовый отчет Петрова В.П.) |

2 400 |

|

- на расходы будущих периодов (авансовый отчет Михайлова А.А.) |

1 200 |

|

- на расходы связанные со сбытом и продажей продукции (аванс. отчет Сидорова П.И.) |

3 000 |

|

- приобретение денежных документов (приобретение путевок, авансовый отчет - Захаровой Т.В.) |

5 100 |

|

- приобретение материалов (авансовый отчет Сидорова П.И.) |

300 |

|

- на затраты по доставке автотранспортного средства (командировочные расходы, оплата бензина по авансовому отчету Рыжова П.П.) |

600 |

|

3. Выданы из кассы денежные средства подотчетному лицу в возмещение перерасхода (по авансовому отчету Михайлова А.А.) |

? |

|

4. Подотчетные лица возвратили в кассу неиспользованные суммы полученного аванса - Петров В.П. - Сидоров П.И. |

? ? |

|

5. Отражены подотчетные суммы, невозвращенные работником в установленные сроки - Рыжов П.П. |

? |

|

6. Отражены суммы, подлежащие взысканию с виновных лиц- Рыжов П.П. сумма, согласно п.5 |

|

|

7. Внес в кассу невозвращенные своевременно подотчетные суммы Рыжов П.П. |

|

2. Заполнить согласно условиям задачи авансовые отчеты и журнал-ордер № 7 «Расчеты с подотчетными лицами».

Исходные данные.

1. Выписка из учетной политики предприятия:

а) Амортизационные отчисления по нематериальным активам отражаются путем накопления соответствующей суммы на отдельном счете “Амортизация нематериальных активов”.

б) Выручка в учете и для целей налогообложения определяется по мере отгрузки продукции и предъявления расчетных документов.

2. Ведомость остатков по счетам бухгалтерского учета на начало месяца:

|

№ пп |

Средства и источники их образования |

Сумма, руб. |

|

1. |

Основные средства |

500 000 |

|

2. |

Амортизация основных средств |

250 000 |

|

3. |

Нематериальные активы |

1 000 000 |

|

4. |

Амортизация нематериальных активов |

250 000 |

|

5. |

Материалы |

120 000 |

|

6. |

Налог на добавленную стоимость по приобретенным ценностям |

14 000 |

|

7. |

Основное производство |

200 000 |

|

8. |

Готовая продукция |

1 200 000 |

|

9. |

Расчетный счет |

200 000 |

|

10. |

Задолженность поставщикам |

84 000 |

|

11. |

Задолженность покупателям |

240 000 |

|

12. |

Задолженность бюджету |

50 800 |

|

13. |

Задолженность органам социального страхования и обеспечения |

35 600 |

|

14. |

Задолженность перед персоналом по оплате труда |

88 200 |

|

15. |

Задолженность подотчетным лицам |

9 400 |

|

16. |

Задолженность прочих дебиторов |

10 000 |

|

17. |

Уставный капитал |

2 000 000 |

|

18. |

Добавочный капитал |

10 000 |

|

19. |

Нераспределенная прибыль прошлых лет |

656 000 |

|

20. |

Прибыль текущего года |

50 000 |

|

21. |

Продажи, субсчет «Выручка» |

240 000 |

|

22. |

Продажи, субсчет «Себестоимость продаж» |

150 000 |

|

23. |

Продажи, субсчет «Налог на добавленную стоимость» |

40 000 |

|

24. |

Продажи, субсчет «Прибыль/убыток от продаж» (прибыль от продаж) |

50 000 |

Задание.

1. Отразить на счетах бухгалтерского учета следующие операции:

|

Содержание операции |

Сумма, руб. |

|

1 . Акцептован (принят к оплате) счет поставщика за приобретенные объекты нематериальных активов, всего по счету, НДС в сумме 18% |

120 000 ? |

|

2. Оплата приобретенных нематериальных активов с расчетного счета |

120 000 |

|

3. Приняты к учету приобретенные нематериальные активы по первоначальной стоимости |

? |

|

4 . Начисление амортизации по объектам нематериальных активов, используемых: 4.1. в капитальном строительстве 4.2. в основном производстве 4.3. во вспомогательном производстве |

5 000 10 000 4 000 |

|

5. Выбытие нематериальных активов (продажа): |

|

|

5.1 списана накопленная амортизация по проданному объекту НМА |

50 000 |

|

5.2 списана остаточная стоимость проданного объекта НМА |

350 000 |

|

5.3. отражается сумма выручки от продажи НМА, с учетом НДС |

600 000 |

|

5.4. отражается сумма НДС, причитающаяся от продажи объекта НМА |

? |

|

6. Поступление на р/с средств в счет задолженности по реализованным НМА |

600 000 |

|

В конце месяца (по данным задачи): 7. Отражено списание сальдо прочих доходов и расходов |

? |

2. Составить оборотную ведомость, баланс на начало и конец месяца

1. Выписка из учетной политики предприятия:

а) готовая продукция учитывается на счете «Готовая продукция» по фактической производственной себестоимости. В аналитическом учете используются учетные цены (плановая себестоимость), с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам.

б) сумма расходов на продажу (коммерческих расходов) относится на себестоимость продаж полностью в учтенной за отчетный период сумме.

2. Ведомость остатков по счетам бухгалтерского учета на начало месяца.

|

№ пп |

Средства и источники их образования |

Сумма, |

|

1. |

Основные средства |

500 000 |

|

2. |

Амортизация основных средств |

250 000 |

|

3. |

Нематериальные активы |

400 000 |

|

4. |

Амортизация нематериальных активов |

250 000 |

|

5. |

Материалы |

120 000 |

|

6. |

Налог на добавленную стоимость по приобретенным ценностям |

4 900 |

|

7. |

Основное производство |

20 000 |

|

8. |

Готовая продукция |

5 100 |

|

9. |

Расчетный счет |

510 000 |

|

10. |

Задолженность подотчетных лиц |

1 000 |

|

11. |

Уставный капитал |

1 000 000 |

|

12. |

Задолженность бюджету |

11 000 |

|

13. |

Нераспределенная прибыль прошлых лет |

50 000 |

3. Данные аналитического учета по счету “Готовая продукция” за месяц (в руб.):

|

Показатели |

Стоимость по учетным ценам |

Производственная фактическая себестоимость |

Отклонения |

|

1 . Остаток готовой продукции на складе на начало месяца |

5 000 |

5 100 |

|

|

2. Выпущена из производства ГП за месяц |

9 000 |

9 600 |

|

|

3. Отгружена готовая продукция за месяц |

8 000 |

|

|

|

4. Остаток готовой продукции на складе на конец месяца |

6 000 |

|

|

1. Определить производственную фактическую себестоимость проданной готовой продукции

2. Отразить следующие операции за месяц и произвести необходимые расчеты:

|

Содержание операции |

Сумма |

|

1. Оприходована на склад готовая продукция, выпущенная осн. производством (по учетным ценам) |

9 000 |

|

2. Списаны хозяйственные расходы, связанные с продажей готовой продукции, осуществленные подотчетными лицами |

500 |

|

3. Отражена выручка от продажи продукции по договору № 12-5 |

12 000 |

|

4. Отражено списана с/с проданной ГП по договору № 12-5 (по учетным ценам) |

8 000 |

|

5. НДС от продажи продукции (договор 12-5) |

? |

|

6. Расходы на продажу (коммерческие расходы) по окончании отчетного периода отнесены на себестоимость проданной продукции |

500 |

|

7. Списаны отклонения фактической себестоимости от стоимости по учетным ценам готовой продукции, выпущенной основным производством |

600 |

|

8. Списаны отклонения фактической себестоимости от стоимости по учетным ценам проданной продукции по договору 12-5 (по данным задания 1) |

? |

|

9. Поступили денежные средства на р/сот покупателей по договору 12-5 |

12 000 |

|

10. Произведено ежемесячное списание суммы выявленного финансового результата от продажи продукции (по данным задачи) |

? |

3. Составить оборотную ведомость и баланс на начало и конец месяца.

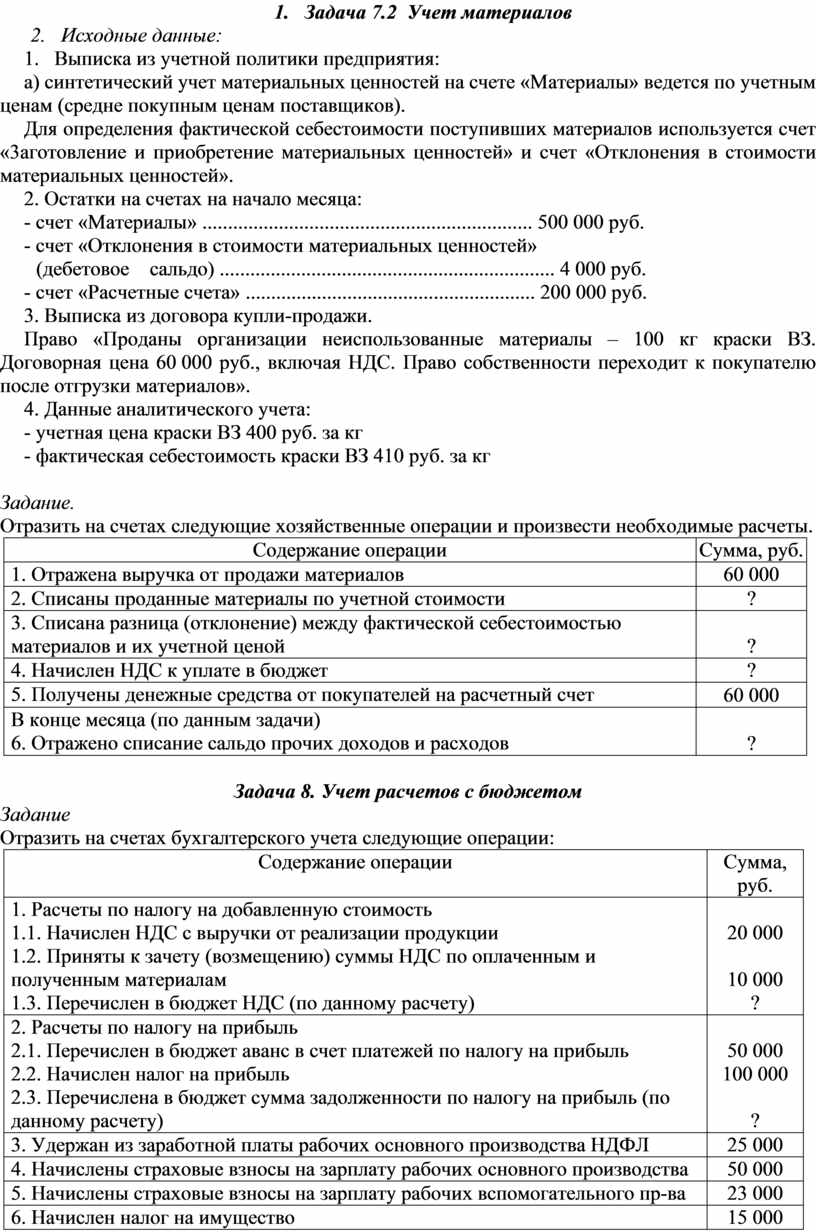

Исходные данные.

1. Выписка из учетной политики предприятия: «Синтетический учет материальных ценностей на счете «Материалы» ведется по учетным ценам (средне покупным ценам поставщиков).

Для определения фактической себестоимости поступивших материалов используется счет 15 «3аготовление и приобретение материальных ценностей» и счет 16 Отклонения в стоимости материальных ценностей».

2. Ведомость остатков по счетам бухгалтерского учета на начало месяца.

|

№ пп |

Средства и источники их образования |

Сумма, руб. |

|

1. |

Основные средства |

500 000 |

|

2. |

Амортизация основных средств |

250 000 |

|

3. |

Нематериальные активы |

400 000 |

|

4. |

Амортизация нематериальных активов |

250 000 |

|

5. |

Материалы |

110 000 |

|

6. |

Отклонение в стоимости материальных ценностей (дебетовое сальдо) |

10 000 |

|

7. |

Основное производство |

300 000 |

|

8. |

Вспомогательное производство |

10 000 |

|

9. |

Готовая продукция |

100 000 |

|

10. |

Расчетный счет |

200 000 |

|

11. |

Задолженность подотчетных лиц |

10 000 |

|

12. |

Уставный капитал |

1 000 000 |

|

13. |

Добавочный капитал |

40 000 |

|

14. |

Нераспределенная прибыль прошлых лет |

100 000 |

Задание:

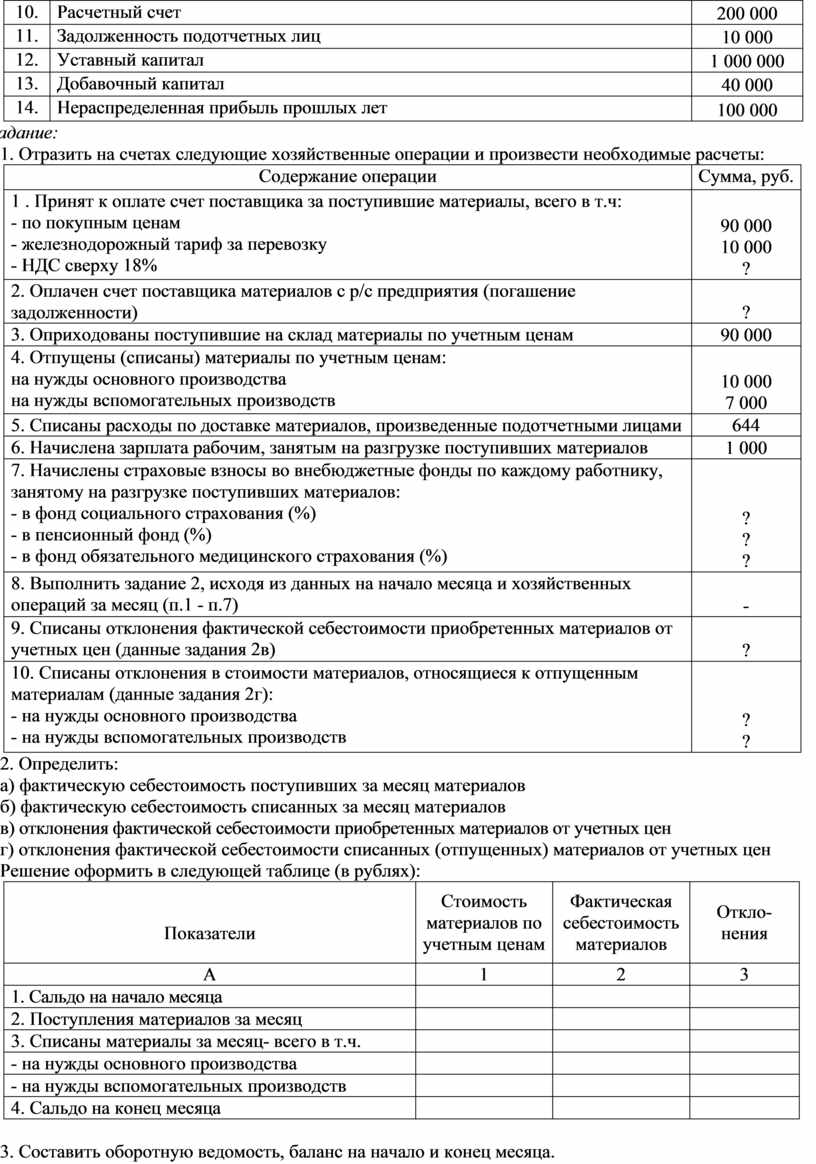

1. Отразить на счетах следующие хозяйственные операции и произвести необходимые расчеты:

|

Содержание операции |

Сумма, руб. |

|

1 . Принят к оплате счет поставщика за поступившие материалы, всего в т.ч: - по покупным ценам - железнодорожный тариф за перевозку - НДС сверху 18% |

90 000 10 000 ? |

|

2. Оплачен счет поставщика материалов с р/с предприятия (погашение задолженности) |

? |

|

3. Оприходованы поступившие на склад материалы по учетным ценам |

90 000 |

|

4. Отпущены (списаны) материалы по учетным ценам: на нужды основного производства на нужды вспомогательных производств |

10 000 7 000 |

|

5. Списаны расходы по доставке материалов, произведенные подотчетными лицами |

644 |

|

6. Начислена зарплата рабочим, занятым на разгрузке поступивших материалов |

1 000 |

|

7. Начислены страховые взносы во внебюджетные фонды по каждому работнику, занятому на разгрузке поступивших материалов: - в фонд социального страхования (%) - в пенсионный фонд (%) - в фонд обязательного медицинского страхования (%) |

? ? ? |

|

8. Выполнить задание 2, исходя из данных на начало месяца и хозяйственных операций за месяц (п.1 - п.7) |

- |

|

9. Списаны отклонения фактической себестоимости приобретенных материалов от учетных цен (данные задания 2в) |

? |

|

10. Списаны отклонения в стоимости материалов, относящиеся к отпущенным материалам (данные задания 2г): - на нужды основного производства - на нужды вспомогательных производств |

? ? |

2. Определить:

а) фактическую себестоимость поступивших за месяц материалов

б) фактическую себестоимость списанных за месяц материалов

в) отклонения фактической себестоимости приобретенных материалов от учетных цен

г) отклонения фактической себестоимости списанных (отпущенных) материалов от учетных цен

Решение оформить в следующей таблице (в рублях):

|

Показатели |

Стоимость материалов по учетным ценам |

Фактическая себестоимость материалов |

Отклонения |

|

А |

1 |

2 |

3 |

|

1. Сальдо на начало месяца |

|

|

|

|

2. Поступления материалов за месяц |

|

|

|

|

3. Списаны материалы за месяц- всего в т.ч. |

|

|

|

|

- на нужды основного производства |

|

|

|

|

- на нужды вспомогательных производств |

|

|

|

|

4. Сальдо на конец месяца |

|

|

|

3. Составить оборотную ведомость, баланс на начало и конец месяца.

1. Выписка из учетной политики предприятия:

а) синтетический учет материальных ценностей на счете «Материалы» ведется по учетным ценам (средне покупным ценам поставщиков).

Для определения фактической себестоимости поступивших материалов используется счет «3аготовление и приобретение материальных ценностей» и счет «Отклонения в стоимости материальных ценностей».

2. Остатки на счетах на начало месяца:

- счет «Материалы» ................................................................. 500 000 руб.

- счет «Отклонения в

стоимости материальных ценностей»

(дебетовое сальдо) ..................................................................

4 000 руб.

- счет «Расчетные счета» ......................................................... 200 000 руб.

3. Выписка из договора купли-продажи.

Право «Проданы организации неиспользованные материалы – 100 кг краски ВЗ. Договорная цена 60 000 руб., включая НДС. Право собственности переходит к покупателю после отгрузки материалов».

4. Данные аналитического учета:

- учетная цена краски ВЗ 400 руб. за кг

- фактическая себестоимость краски ВЗ 410 руб. за кг

Задание.

Отразить на счетах следующие хозяйственные операции и произвести необходимые расчеты.

|

Содержание операции |

Сумма, руб. |

|

1. Отражена выручка от продажи материалов |

60 000 |

|

2. Списаны проданные материалы по учетной стоимости |

? |

|

3. Списана разница (отклонение) между фактической себестоимостью материалов и их учетной ценой |

? |

|

4. Начислен НДС к уплате в бюджет |

? |

|

5. Получены денежные средства от покупателей на расчетный счет |

60 000 |

|

В конце месяца (по данным задачи) 6. Отражено списание сальдо прочих доходов и расходов |

? |

Задача 8. Учет расчетов с бюджетом

Отразить на счетах бухгалтерского учета следующие операции:

|

Содержание операции |

Сумма, руб. |

|

1. Расчеты по налогу на добавленную стоимость 1.1. Начислен НДС с выручки от реализации продукции 1.2. Приняты к зачету (возмещению) суммы НДС по оплаченным и полученным материалам 1.3. Перечислен в бюджет НДС (по данному расчету) |

20 000

10 000 ? |

|

2. Расчеты по налогу на прибыль 2.1. Перечислен в бюджет аванс в счет платежей по налогу на прибыль 2.2. Начислен налог на прибыль 2.3. Перечислена в бюджет сумма задолженности по налогу на прибыль (по данному расчету) |

50 000 100 000

? |

|

3. Удержан из заработной платы рабочих основного производства НДФЛ |

25 000 |

|

4. Начислены страховые взносы на зарплату рабочих основного производства |

50 000 |

|

5. Начислены страховые взносы на зарплату рабочих вспомогательного пр-ва |

23 000 |

|

6. Начислен налог на имущество |

15 000 |

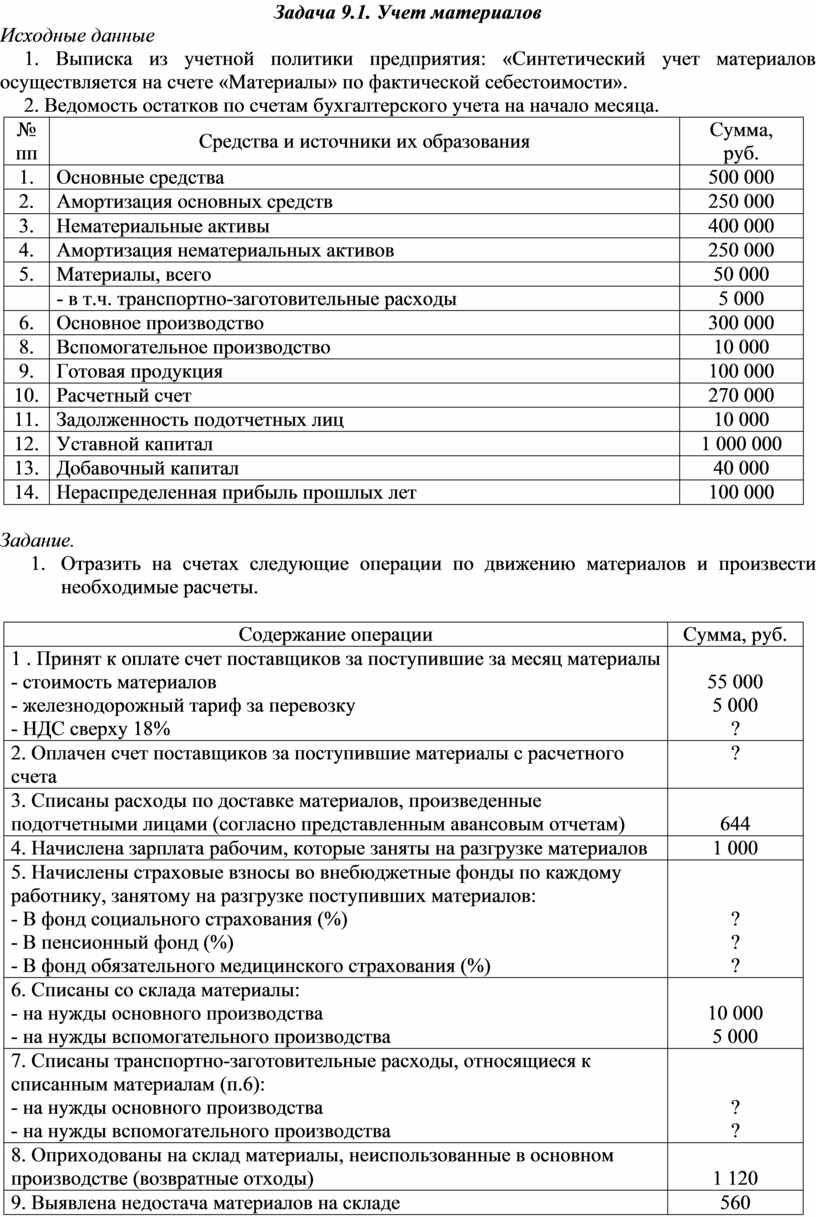

1. Выписка из учетной политики предприятия: «Синтетический учет материалов осуществляется на счете «Материалы» по фактической себестоимости».

2. Ведомость остатков по счетам бухгалтерского учета на начало месяца.

|

№ пп |

Средства и источники их образования |

Сумма, руб. |

|

1. |

Основные средства |

500 000 |

|

2. |

Амортизация основных средств |

250 000 |

|

3. |

Нематериальные активы |

400 000 |

|

4. |

Амортизация нематериальных активов |

250 000 |

|

5. |

Материалы, всего |

50 000 |

|

|

- в т.ч. транспортно-заготовительные расходы |

5 000 |

|

6. |

Основное производство |

300 000 |

|

8. |

Вспомогательное производство |

10 000 |

|

9. |

Готовая продукция |

100 000 |

|

10. |

Расчетный счет |

270 000 |

|

11. |

Задолженность подотчетных лиц |

10 000 |

|

12. |

Уставной капитал |

1 000 000 |

|

13. |

Добавочный капитал |

40 000 |

|

14. |

Нераспределенная прибыль прошлых лет |

100 000 |

Задание.

|

Содержание операции |

Сумма, руб. |

|

1 . Принят к оплате счет поставщиков за поступившие за месяц материалы - стоимость материалов - железнодорожный тариф за перевозку - НДС сверху 18% |

55 000 5 000 ? |

|

2. Оплачен счет поставщиков за поступившие материалы с расчетного счета |

? |

|

3. Списаны расходы по доставке материалов, произведенные подотчетными лицами (согласно представленным авансовым отчетам) |

644 |

|

4. Начислена зарплата рабочим, которые заняты на разгрузке материалов |

1 000 |

|

5. Начислены страховые взносы во внебюджетные фонды по каждому работнику, занятому на разгрузке поступивших материалов: - В фонд социального страхования (%) - В пенсионный фонд (%) - В фонд обязательного медицинского страхования (%) |

? ? ? |

|

6. Списаны со склада материалы: - на нужды основного производства - на нужды вспомогательного производства |

10 000 5 000 |

|

7. Списаны транспортно-заготовительные расходы, относящиеся к списанным материалам (п.6): - на нужды основного производства - на нужды вспомогательного производства |

? ? |

|

8. Оприходованы на склад материалы, неиспользованные в основном производстве (возвратные отходы) |

1 120 |

|

9. Выявлена недостача материалов на складе |

560 |

|

10. Начислена сумма, подлежащая взысканию с виновного лица, за недостачу материалов |

560 |

2. Составить оборотную ведомость, баланс на начало и конец месяца.

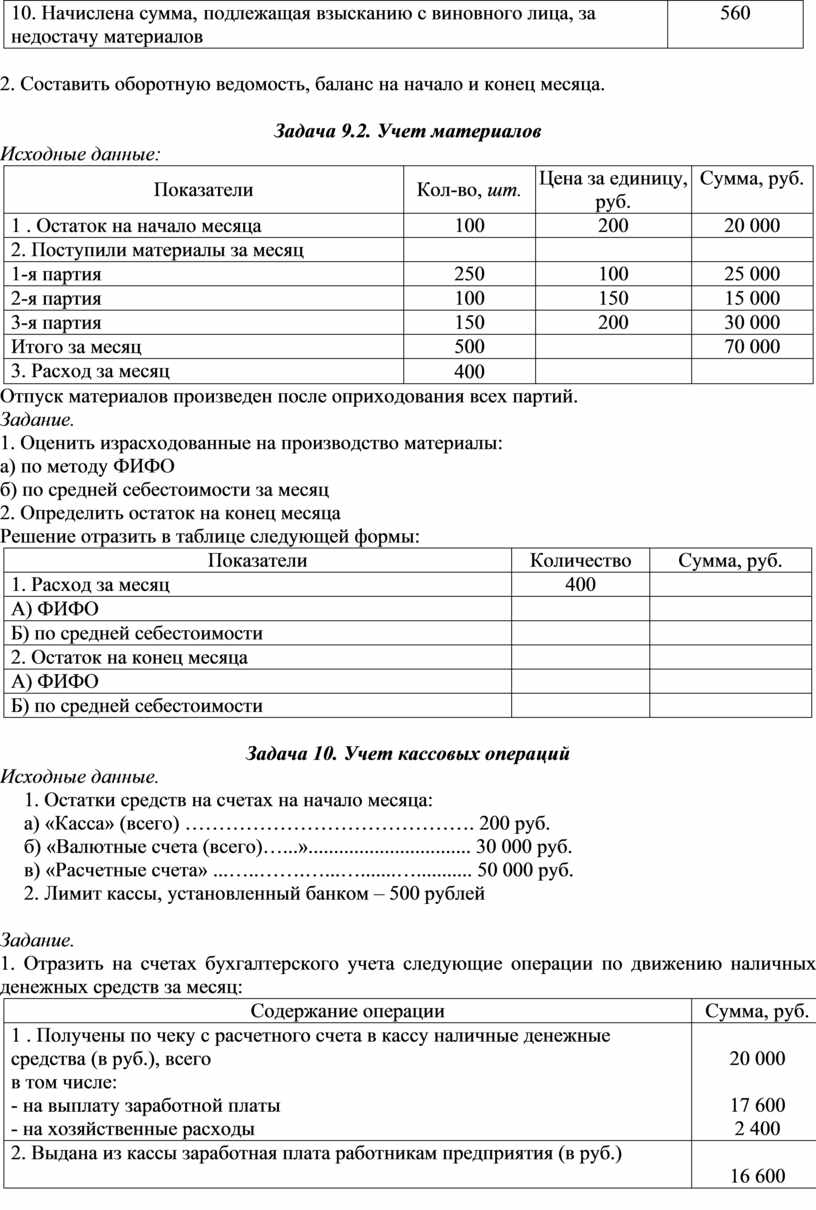

Исходные данные:

|

Показатели |

Кол-во, шт. |

Цена за единицу, руб. |

Сумма, руб. |

|

1 . Остаток на начало месяца |

100 |

200 |

20 000 |

|

2. Поступили материалы за месяц |

|

|

|

|

1-я партия |

250 |

100 |

25 000 |

|

2-я партия |

100 |

150 |

15 000 |

|

3-я партия |

150 |

200 |

30 000 |

|

Итого за месяц |

500 |

|

70 000 |

|

3. Расход за месяц |

400 |

|

|

Отпуск материалов произведен после оприходования всех партий.

Задание.

1. Оценить израсходованные на производство материалы:

а) по методу ФИФО

б) по средней себестоимости за месяц

2. Определить остаток на конец месяца

Решение отразить в таблице следующей формы:

Показатели |

Количество |

Сумма, руб. |

|

1. Расход за месяц |

400 |

|

|

А) ФИФО |

|

|

|

Б) по средней себестоимости |

|

|

|

2. Остаток на конец месяца |

|

|

|

А) ФИФО |

|

|

|

Б) по средней себестоимости |

|

|

Задача 10. Учет кассовых операций

Исходные данные.

1. Остатки средств на счетах на начало месяца:

а) «Касса» (всего) ……………………………………. 200 руб.

б) «Валютные счета (всего)…...»................................ 30 000 руб.

в) «Расчетные счета» ...…..…….…...….......…........... 50 000 руб.

2. Лимит кассы, установленный банком – 500 рублей

Задание.

1. Отразить на счетах бухгалтерского учета следующие операции по движению наличных денежных средств за месяц:

|

Содержание операции |

Сумма, руб. |

|

1 . Получены по чеку с расчетного счета в кассу наличные денежные средства (в руб.), всего в том числе: - на выплату заработной платы - на хозяйственные расходы |

20 000

17 600 2 400 |

|

2. Выдана из кассы заработная плата работникам предприятия (в руб.) |

16 600 |

|

3. Выданы из кассы подотчетные суммы работникам предприятия на хозяйственные расходы (в руб.) - Иванову И.И. - Захарову А.А |

900 1 500 |

|

4. Учредители внесли в кассу наличные денежные средства в счет их вкладов в уставный капитал предприятия (в руб.) |

2 000 |

|

5. Неиспользованные подотчетные суммы возвращены работниками предприятия в кассу (в руб.): |

|

|

- Иванов И.И. - Захаров А.А. |

500 100 |

|

6. Внесены на расчетный счет денежные средства из кассы (в руб.) |

? |

2. Определить сумму внесения на расчетный счет, исходя из лимита кассы.

3. Определить, какие первичные документы необходимы для каждой операции, заполнить их.

4. Составить журнал-ордер № 1 и ведомость к журналу-ордеру по счету «Касса»

Исходные данные.

Ведомость остатков по счетам бухгалтерского учета на начало месяца:

|

№ пп |

Средства и источники их образования |

Сумма, руб. |

|

1. |

Основные средства |

500 000 |

|

2. |

Амортизация основных средств |

250 000 |

|

3. |

Нематериальные активы |

1 000 000 |

|

4. |

Амортизация нематериальных активов |

250 000 |

|

5. |

Материалы |

120 000 |

|

6. |

Налог на добавленную стоимость по приобретенным ценностям |

14 000 |

|

7. |

Основное производство |

200 000 |

|

8. |

Готовая продукция |

1 200 000 |

|

9. |

Расчетный счет |

189 500 |

|

10. |

Финансовые вложения субсчет «Паи и акции» |

20 000 |

|

11. |

Резервы под обесценение вложений в ценные бумаги |

2 000 |

|

12. |

Задолженность поставщикам |

84 000 |

|

13. |

Задолженность покупателей |

240 000 |

|

14. |

Задолженность бюджету |

50 800 |

|

15. |

Задолженность органам социального страхования и обеспечения |

35 600 |

|

16. |

Задолженность перед персоналом по оплате труда |

88 200 |

|

17. |

Задолженность подотчетным лицам |

8 400 |

|

18. |

Уставный капитал |

2 000 000 |

|

19. |

Добавочный капитал |

10 000 |

|

20. |

Нераспределенная прибыль прошлых лет |

656 000 |

|

21. |

Прибыль текущего года |

48 500 |

|

22. |

Продажи, субсчет «Выручка» |

240 000 |

|

23. |

Продажи, субсчет «Себестоимость продаж» |

150 000 |

|

24. |

Продажи, субсчет «Налог на добавленную стоимость» |

40 000 |

|

25. |

Продажи, субсчет «Прибыль / убыток от продаж» (прибыль от продаж) |

50 000 |

|

26. |

Прочие доходы и расходы, субсчет «Прочие доходы» |

10 500 |

|

27. |

Прочие доходы и расходы, субсчет «Прочие расходы» |

12 000 |

|

28. |

Прочие доходы и расходы, субсчет «Сальдо прочих доходов и расходов» |

1 500 |

Задание.

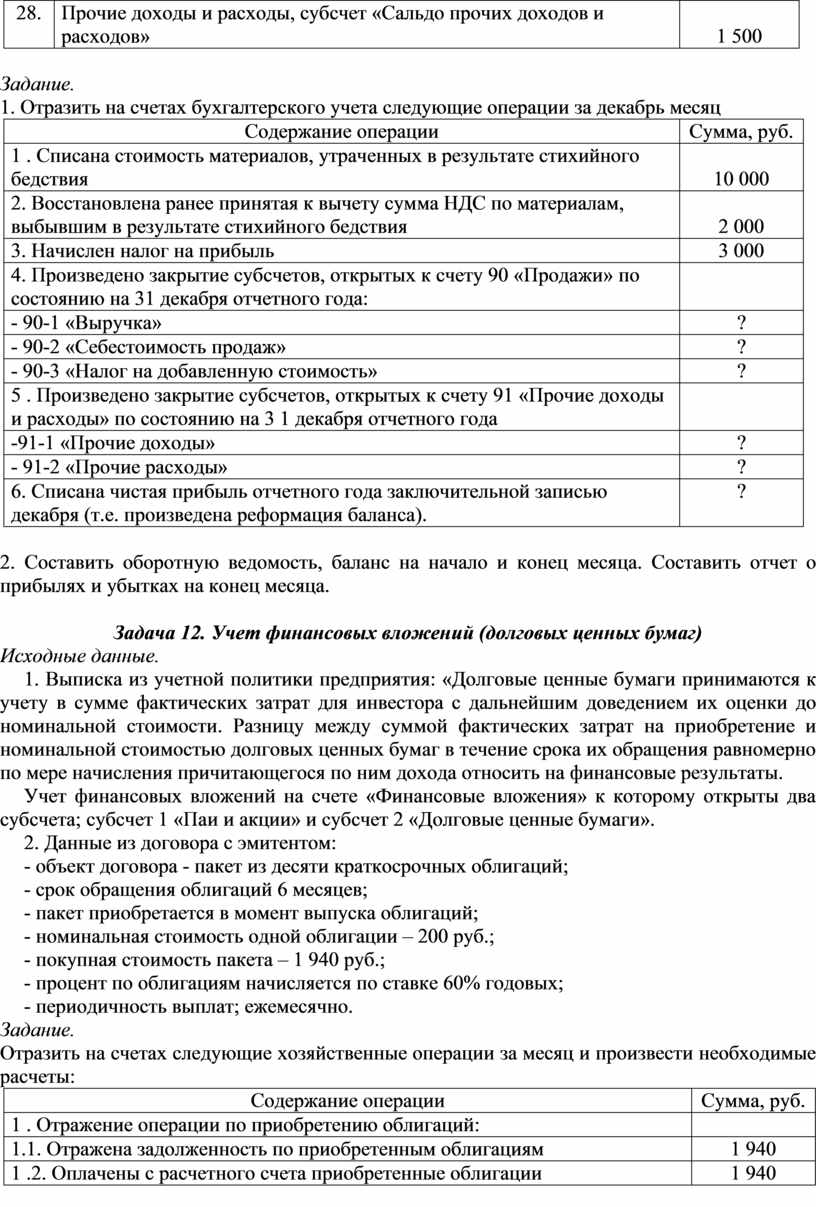

1. Отразить на счетах бухгалтерского учета следующие операции за декабрь месяц

|

Содержание операции |

Сумма, руб. |

|

1 . Списана стоимость материалов, утраченных в результате стихийного бедствия |

10 000 |

|

2. Восстановлена ранее принятая к вычету сумма НДС по материалам, выбывшим в результате стихийного бедствия |

2 000 |

|

3. Начислен налог на прибыль |

3 000 |

|

4. Произведено закрытие субсчетов, открытых к счету 90 «Продажи» по состоянию на 31 декабря отчетного года: |

|

|

- 90-1 «Выручка» |

? |

|

- 90-2 «Себестоимость продаж» |

? |

|

- 90-3 «Налог на добавленную стоимость» |

? |

|

5 . Произведено закрытие субсчетов, открытых к счету 91 «Прочие доходы и расходы» по состоянию на 3 1 декабря отчетного года |

|

|

-91-1 «Прочие доходы» |

? |

|

- 91-2 «Прочие расходы» |

? |

|

6. Списана чистая прибыль отчетного года заключительной записью декабря (т.е. произведена реформация баланса). |

?

|

2. Составить оборотную ведомость, баланс на начало и конец месяца. Составить отчет о прибылях и убытках на конец месяца.

Задача 12. Учет финансовых вложений (долговых ценных бумаг)

Исходные данные.

1. Выписка из учетной политики предприятия: «Долговые ценные бумаги принимаются к учету в сумме фактических затрат для инвестора с дальнейшим доведением их оценки до номинальной стоимости. Разницу между суммой фактических затрат на приобретение и номинальной стоимостью долговых ценных бумаг в течение срока их обращения равномерно по мере начисления причитающегося по ним дохода относить на финансовые результаты.

Учет финансовых вложений на счете «Финансовые вложения» к которому открыты два субсчета; субсчет 1 «Паи и акции» и субсчет 2 «Долговые ценные бумаги».

2. Данные из договора с эмитентом:

- объект договора - пакет из десяти краткосрочных облигаций;

- срок обращения облигаций 6 месяцев;

- пакет приобретается в момент выпуска облигаций;

- номинальная стоимость одной облигации – 200 руб.;

- покупная стоимость пакета – 1 940 руб.;

- процент по облигациям начисляется по ставке 60% годовых;

- периодичность выплат; ежемесячно.

Задание.

Отразить на счетах следующие хозяйственные операции за месяц и произвести необходимые расчеты:

|

Содержание операции |

Сумма, руб. |

|

1 . Отражение операции по приобретению облигаций: |

|

|

1.1. Отражена задолженность по приобретенным облигациям |

1 940 |

|

1 .2. Оплачены с расчетного счета приобретенные облигации |

1 940 |

|

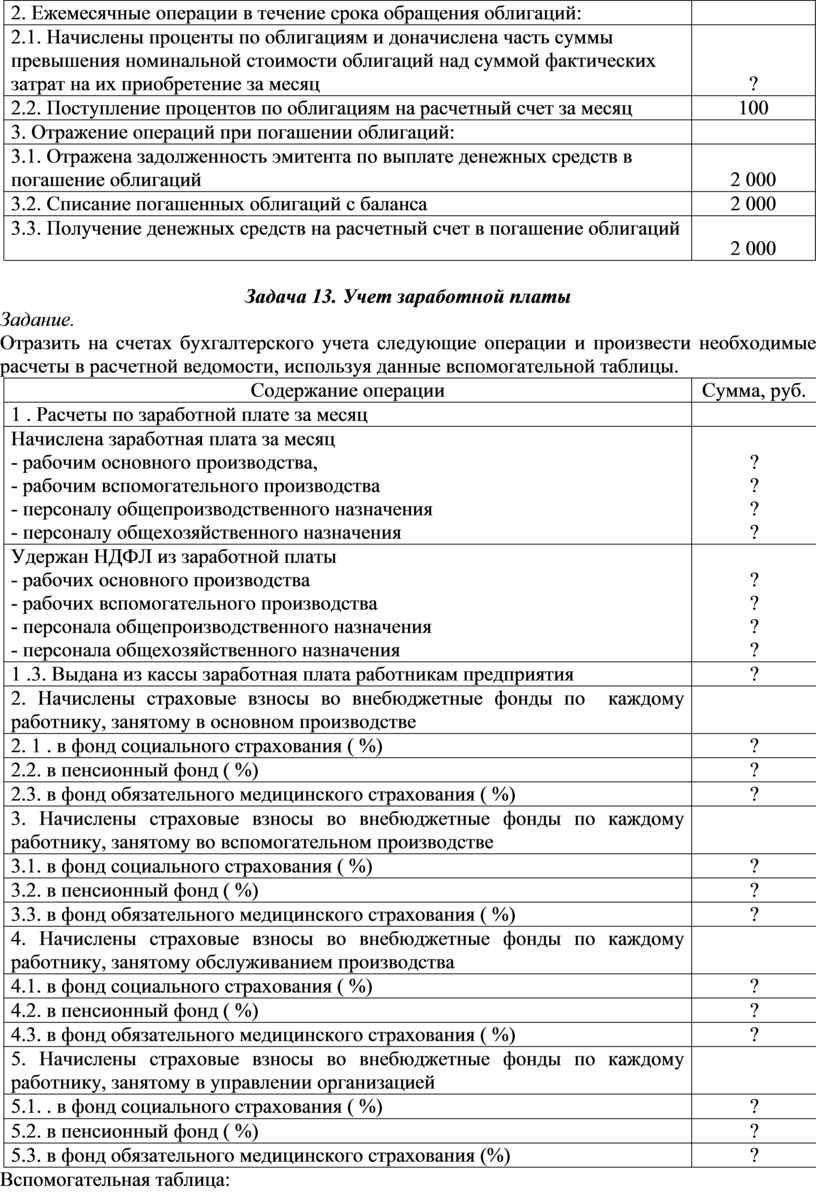

2. Ежемесячные операции в течение срока обращения облигаций: |

|

|

2.1. Начислены проценты по облигациям и доначислена часть суммы превышения номинальной стоимости облигаций над суммой фактических затрат на их приобретение за месяц |

? |

|

2.2. Поступление процентов по облигациям на расчетный счет за месяц |

100 |

|

3. Отражение операций при погашении облигаций: |

|

|

3.1. Отражена задолженность эмитента по выплате денежных средств в погашение облигаций |

2 000 |

|

3.2. Списание погашенных облигаций с баланса |

2 000 |

|

3.3. Получение денежных средств на расчетный счет в погашение облигаций |

2 000 |

Задание.

Отразить на счетах бухгалтерского учета следующие операции и произвести необходимые расчеты в расчетной ведомости, используя данные вспомогательной таблицы.

|

Содержание операции |

Сумма, руб. |

|

1 . Расчеты по заработной плате за месяц |

|

|

Начислена заработная плата за месяц - рабочим основного производства, - рабочим вспомогательного производства - персоналу общепроизводственного назначения - персоналу общехозяйственного назначения |

? ? ? ? |

|

Удержан НДФЛ из заработной платы - рабочих основного производства - рабочих вспомогательного производства - персонала общепроизводственного назначения - персонала общехозяйственного назначения |

? ? ? ? |

|

1 .3. Выдана из кассы заработная плата работникам предприятия |

? |

|

2. Начислены страховые взносы во внебюджетные фонды по каждому работнику, занятому в основном производстве |

|

|

2. 1 . в фонд социального страхования ( %) |

? |

|

2.2. в пенсионный фонд ( %) |

? |

|

2.3. в фонд обязательного медицинского страхования ( %) |

? |

|

3. Начислены страховые взносы во внебюджетные фонды по каждому работнику, занятому во вспомогательном производстве |

|

|

3.1. в фонд социального страхования ( %) |

? |

|

3.2. в пенсионный фонд ( %) |

? |

|

3.3. в фонд обязательного медицинского страхования ( %) |

? |

|

4. Начислены страховые взносы во внебюджетные фонды по каждому работнику, занятому обслуживанием производства |

|

|

4.1. в фонд социального страхования ( %) |

? |

|

4.2. в пенсионный фонд ( %) |

? |

|

4.3. в фонд обязательного медицинского страхования ( %) |

? |

|

5. Начислены страховые взносы во внебюджетные фонды по каждому работнику, занятому в управлении организацией |

|

|

5.1. . в фонд социального страхования ( %) |

? |

|

5.2. в пенсионный фонд ( %) |

? |

|

5.3. в фонд обязательного медицинского страхования (%) |

? |

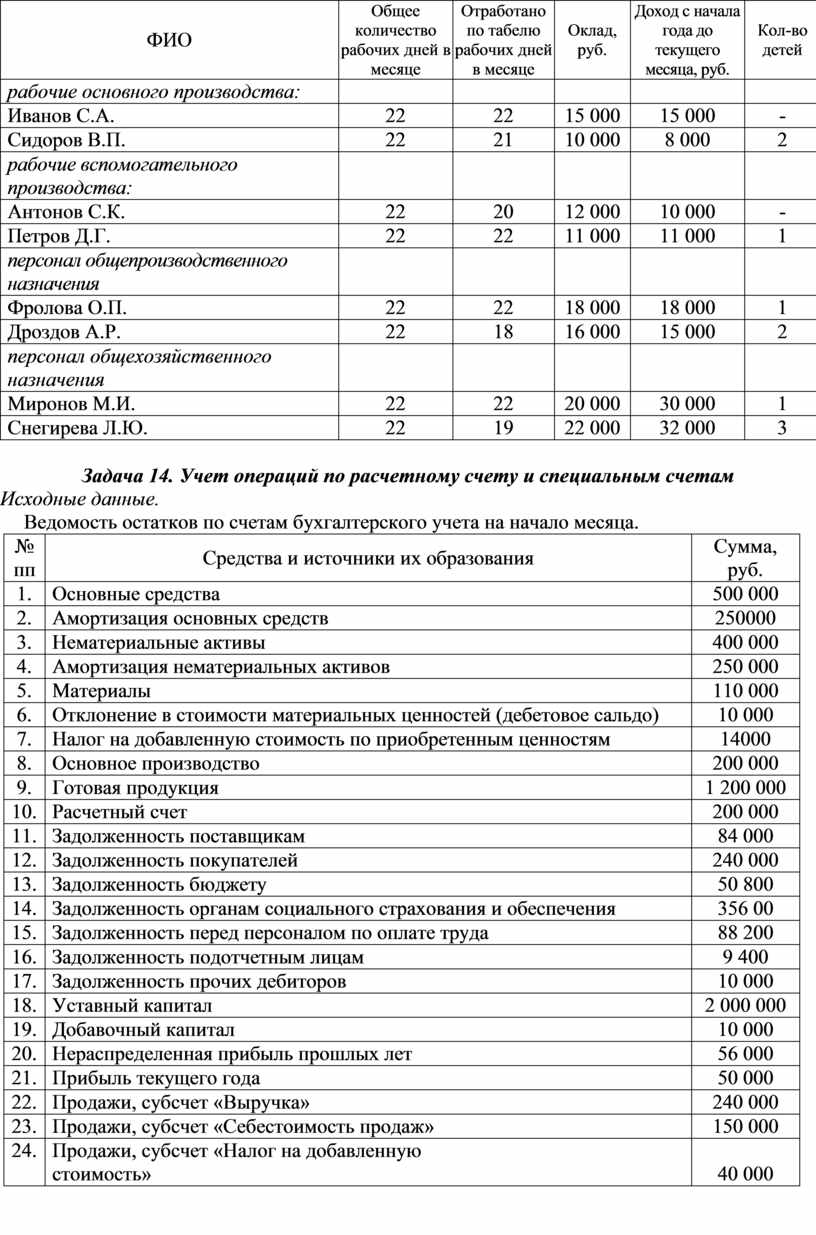

Вспомогательная таблица:

|

ФИО |

Общее количество рабочих дней в месяце |

Отработано по табелю рабочих дней в месяце |

Оклад, руб. |

Доход с начала года до текущего месяца, руб. |

Кол-во детей |

|

рабочие основного производства: |

|

|

|

|

|

|

Иванов С.А. |

22 |

22 |

15 000 |

15 000 |

- |

|

Сидоров В.П. |

22 |

21 |

10 000 |

8 000 |

2 |

|

рабочие вспомогательного производства: |

|

|

|

|

|

|

Антонов С.К. |

22 |

20 |

12 000 |

10 000 |

- |

|

Петров Д.Г. |

22 |

22 |

11 000 |

11 000 |

1 |

|

персонал общепроизводственного назначения |

|

|

|

|

|

|

Фролова О.П. |

22 |

22 |

18 000 |

18 000 |

1 |

|

Дроздов А.Р. |

22 |

18 |

16 000 |

15 000 |

2 |

|

персонал общехозяйственного назначения |

|

|

|

|

|

|

Миронов М.И. |

22 |

22 |

20 000 |

30 000 |

1 |

|

Снегирева Л.Ю. |

22 |

19 |

22 000 |

32 000 |

3 |

Исходные данные.

Ведомость остатков по счетам бухгалтерского учета на начало месяца.

|

№ пп |

Средства и источники их образования |

Сумма, руб. |

|

1. |

Основные средства |

500 000 |

|

2. |

Амортизация основных средств |

250000 |

|

3. |

Нематериальные активы |

400 000 |

|

4. |

Амортизация нематериальных активов |

250 000 |

|

5. |

Материалы |

110 000 |

|

6. |

Отклонение в стоимости материальных ценностей (дебетовое сальдо) |

10 000 |

|

7. |

Налог на добавленную стоимость по приобретенным ценностям |

14000 |

|

8. |

Основное производство |

200 000 |

|

9. |

Готовая продукция |

1 200 000 |

|

10. |

Расчетный счет |

200 000 |

|

11. |

Задолженность поставщикам |

84 000 |

|

12. |

Задолженность покупателей |

240 000 |

|

13. |

Задолженность бюджету |

50 800 |

|

14. |

Задолженность органам социального страхования и обеспечения |

356 00 |

|

15. |

Задолженность перед персоналом по оплате труда |

88 200 |

|

16. |

Задолженность подотчетным лицам |

9 400 |

|

17. |

Задолженность прочих дебиторов |

10 000 |

|

18. |

Уставный капитал |

2 000 000 |

|

19. |

Добавочный капитал |

10 000 |

|

20. |

Нераспределенная прибыль прошлых лет |

56 000 |

|

21. |

Прибыль текущего года |

50 000 |

|

22. |

Продажи, субсчет «Выручка» |

240 000 |

|

23. |

Продажи, субсчет «Себестоимость продаж» |

150 000 |

|

24. |

Продажи, субсчет «Налог на добавленную стоимость» |

40 000 |

Задание.

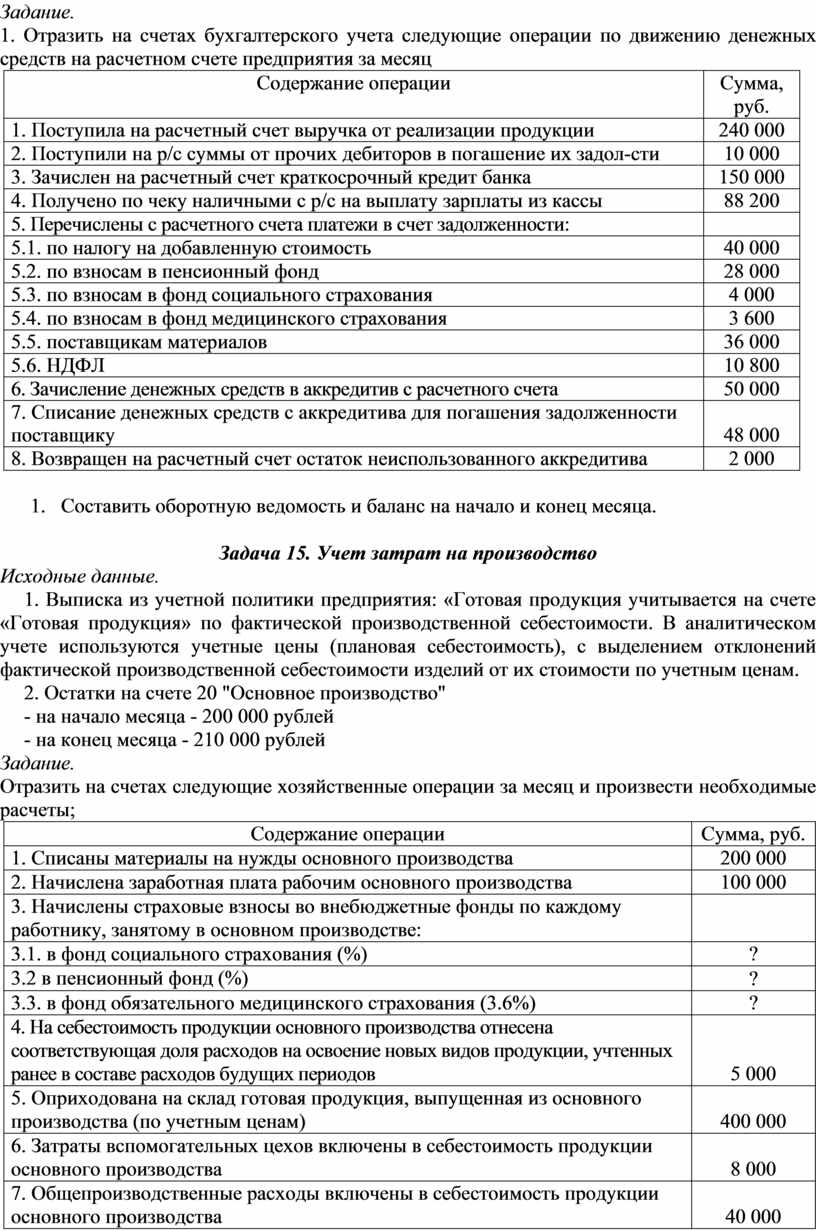

1. Отразить на счетах бухгалтерского учета следующие операции по движению денежных средств на расчетном счете предприятия за месяц

|

Содержание операции |

Сумма, руб. |

|

1. Поступила на расчетный счет выручка от реализации продукции |

240 000 |

|

2. Поступили на р/с суммы от прочих дебиторов в погашение их задол-сти |

10 000 |

|

3. Зачислен на расчетный счет краткосрочный кредит банка |

150 000 |

|

4. Получено по чеку наличными с р/с на выплату зарплаты из кассы |

88 200 |

|

5. Перечислены с расчетного счета платежи в счет задолженности: |

|

|

5.1. по налогу на добавленную стоимость |

40 000 |

|

5.2. по взносам в пенсионный фонд |

28 000 |

|

5.3. по взносам в фонд социального страхования |

4 000 |

|

5.4. по взносам в фонд медицинского страхования |

3 600 |

|

5.5. поставщикам материалов |

36 000 |

|

5.6. НДФЛ |

10 800 |

|

6. Зачисление денежных средств в аккредитив с расчетного счета |

50 000 |

|

7. Списание денежных средств с аккредитива для погашения задолженности поставщику |

48 000 |

|

8. Возвращен на расчетный счет остаток неиспользованного аккредитива |

2 000 |

Исходные данные.

1. Выписка из учетной политики предприятия: «Готовая продукция учитывается на счете «Готовая продукция» по фактической производственной себестоимости. В аналитическом учете используются учетные цены (плановая себестоимость), с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам.

2. Остатки на счете 20 "Основное производство"

- на начало месяца - 200 000 рублей

- на конец месяца - 210 000 рублей

Задание.

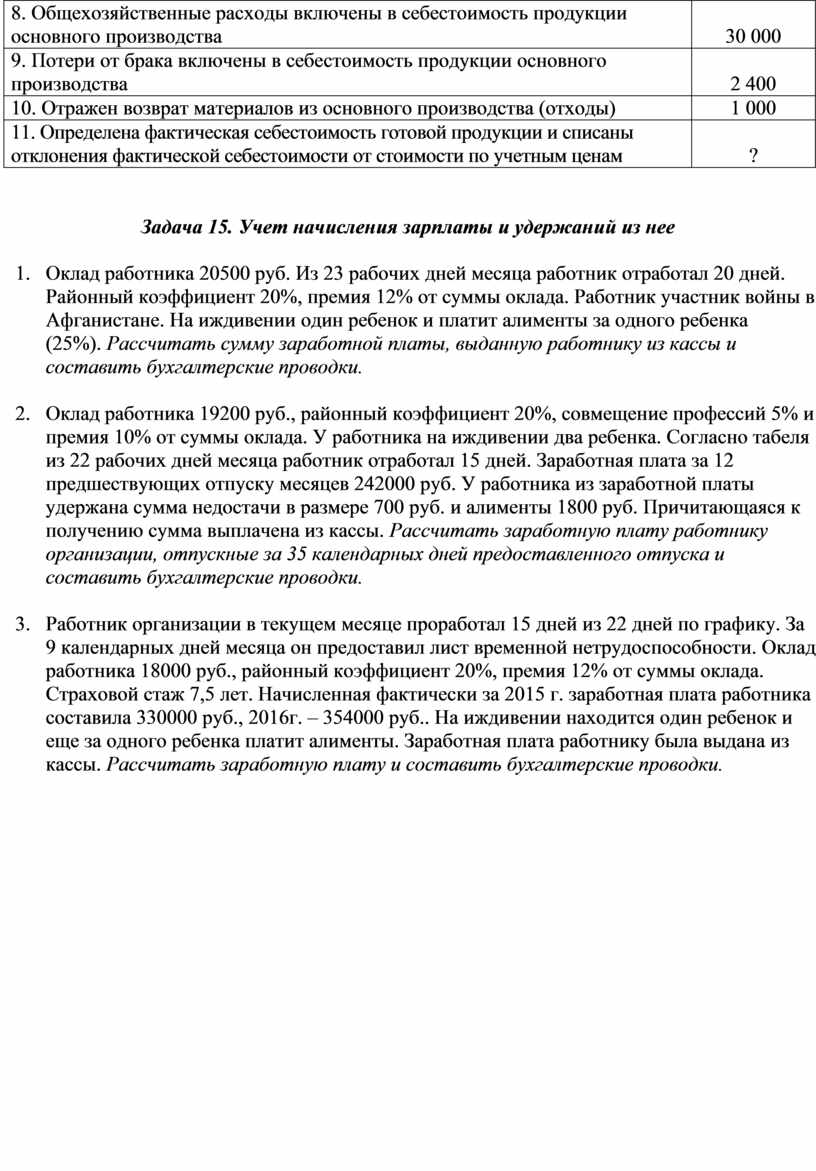

Отразить на счетах следующие хозяйственные операции за месяц и произвести необходимые расчеты;

|

Содержание операции |

Сумма, руб. |

|

1. Списаны материалы на нужды основного производства |

200 000 |

|

2. Начислена заработная плата рабочим основного производства |

100 000 |

|

3. Начислены страховые взносы во внебюджетные фонды по каждому работнику, занятому в основном производстве: |

|

|

3.1. в фонд социального страхования (%) |

? |

|

3.2 в пенсионный фонд (%) |

? |

|

3.3. в фонд обязательного медицинского страхования (3.6%) |

? |

|

4. На себестоимость продукции основного производства отнесена соответствующая доля расходов на освоение новых видов продукции, учтенных ранее в составе расходов будущих периодов |

5 000 |

|

5. Оприходована на склад готовая продукция, выпущенная из основного производства (по учетным ценам) |

400 000 |

|

6. Затраты вспомогательных цехов включены в себестоимость продукции основного производства |

8 000 |

|

7. Общепроизводственные расходы включены в себестоимость продукции основного производства |

40 000 |

|

8. Общехозяйственные расходы включены в себестоимость продукции основного производства |

30 000 |

|

9. Потери от брака включены в себестоимость продукции основного производства |

2 400 |

|

10. Отражен возврат материалов из основного производства (отходы) |

1 000 |

|

11. Определена фактическая себестоимость готовой продукции и списаны отклонения фактической себестоимости от стоимости по учетным ценам |

? |

Задача 15. Учет начисления зарплаты и удержаний из нее

1. Оклад работника 20500 руб. Из 23 рабочих дней месяца работник отработал 20 дней. Районный коэффициент 20%, премия 12% от суммы оклада. Работник участник войны в Афганистане. На иждивении один ребенок и платит алименты за одного ребенка (25%). Рассчитать сумму заработной платы, выданную работнику из кассы и составить бухгалтерские проводки.

2. Оклад работника 19200 руб., районный коэффициент 20%, совмещение профессий 5% и премия 10% от суммы оклада. У работника на иждивении два ребенка. Согласно табеля из 22 рабочих дней месяца работник отработал 15 дней. Заработная плата за 12 предшествующих отпуску месяцев 242000 руб. У работника из заработной платы удержана сумма недостачи в размере 700 руб. и алименты 1800 руб. Причитающаяся к получению сумма выплачена из кассы. Рассчитать заработную плату работнику организации, отпускные за 35 календарных дней предоставленного отпуска и составить бухгалтерские проводки.

3. Работник организации в текущем месяце проработал 15 дней из 22 дней по графику. За 9 календарных дней месяца он предоставил лист временной нетрудоспособности. Оклад работника 18000 руб., районный коэффициент 20%, премия 12% от суммы оклада. Страховой стаж 7,5 лет. Начисленная фактически за 2015 г. заработная плата работника составила 330000 руб., 2016г. – 354000 руб.. На иждивении находится один ребенок и еще за одного ребенка платит алименты. Заработная плата работнику была выдана из кассы. Рассчитать заработную плату и составить бухгалтерские проводки.

УЧЕБНО-МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ

· Налоговый кодекс Российской Федерации

· Федеральный Закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»

· Приказ Минфина РФ от 02 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций»

· Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом МФ РФ от 29.07.98 № 34-н.

· Положения по бухгалтерскому учету 1-24.

·

План счетов бухгалтерского учета

финансово-хозяйственной деятельности организации и инструкция по его

применению.

Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

· Кондраков Н.П. Бухгалтерский учет: учебник / Н.П. Кондраков. - М.: ИНФРА-М, 2009 . – 707 с. (гриф МО РФ)

· Муравицкая Н. К. Бухгалтерский учет: учебник / Н. К. Муравицкая, Г. И. Лукьяненко. - М.: КноРус, 2009. – 569 с. (гриф УМО)

· Рогуленко Т. М. Бухгалтерский учет: учебник / Т. М. Рогуленко, В. П. Харьков. - М.: Финансы и статистика, 2009. - 464 с. (гриф МО РФ)

· Сапожникова Н. Г. Бухгалтерский учет: учебник / Н. Г. Сапожникова. - 4-е изд., перераб. и доп. - М.: КноРус, 2010. - 470. (гриф МО РФ)

· Бабченко Т. Н. Бухгалтерский учет и налогообложение : практическое пособие / Т. Н. Бабченко, Е. Н. Галанина. - М.: КноРус : Гарант, 2010. - 452 с.

· Бухгалтерский финансовый учет: глоссарий для студентов / сост. Н. Г. Тодоренко. - Екатеринбург: УрГИ, 2008. - 40 с.

· Бухгалтерский финансовый учет: учебное пособие / под ред. Н. А. Лытневой. - М.: Форум, 2009. - 655 с. (гриф УМО)

· Дусаева Е. М. Теория бухгалтерского учета: учебное пособие / Е. М. Дусаева, Л. И. Суханова. - М.: Бухгалтерский учет, 2008. - 157 с. (гриф УМО)

· Каморджанова Н. А. Бухгалтерский учет: учебное пособие / Н. А. Каморджанова, И. В. Карташова. - СПб.: Питер , 2007. - 310 с.

· Поленова С. Н. Теория бухгалтерского учета: учебное пособие / С. Н. Поленова, Л. Н. Юдина. - М.: Дашков и К, 2008. - 424 с.

· СПС Гарант, Консультант

· Кожинов В.Я. Бухгалтерский учет 10207 типовых проводок / В. Я. Кожинов. - М. : Равновесие, 2007. - 1 эл. опт. диск (CD-ROM)

www.buhgalter.ru

www.garant.e-burg.ru

www.pravcons.ru

www.consultant.ru

www.gazeta-unp.ru

www.nalog.ru

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.