Поделиться

ПРАВИЛА РАСЧЕТА ОТПУСКНЫХ

Порядок начисления отпускных — вроде бы ничего сложного в расчете нет — определить среднедневную зарплату и умножить на количество дней отпуска. Но тут есть и нюансы.

Порядок начисления

Расчет сумм отпускных при предоставлении работникам ежегодного отпуска или при выплате им компенсации за неиспользованный отпуск осуществляется в соответствии с Порядком №100.

Начисление выплат за время отпуска или компенсации за неиспользованный отпуск осуществляется исходя из размера среднедневной заработной платы путем деления суммарного заработка за последние перед началом отпуска 12 месяцевили за меньший фактически отработанный период на соответствующее количество календарных дней года или меньшего отработанного периода. Полученный результат умножается на количество календарных дней отпуска.

Расчет отразим в виде формулы:

О = Д х ЗП : (К - П - Н) ,

где:

О — сумма отпускных;

Д — количество календарных дней отпуска;

ЗП — сумма заработной платы и других выплат, которые включаются в расчет средней заработной платы и начислены в расчетном периоде;

К — общее количество календарных дней в расчетном периоде (за 12 месяцев — 365 (в високосном году — 366) календарных дней или за иной меньший период);

П — количество праздничных и нерабочих дней согласно ст. 73 КЗоТ, приходящихся на расчетный период;

Н — время, в течение которого работник в соответствии с действующим законодательством или по другим уважительным причинам не работал и за ним не сохранялся заработок или сохранялся частично, в расчетном периоде.

Следовательно, для правильного расчета суммы отпускных необходимо правильно определить:

— количество календарных дней в расчетном периоде;

— выплаты, включаемые в расчет средней заработной платы.

Расчетный период для расчета отпускных

Как указано в п. 2 Порядка №100, расчетный период — это последние 12 календарных месяцев работы, предшествующих месяцу предоставления отпуска.

Работнику, проработавшему на предприятии менее года, средняя заработная плата исчисляется исходя из выплат за фактическое время работы, т. е. с 1 числа месяца после оформления на работу по 1число месяца, в котором предоставляется отпуск или выплачивается компенсация за неиспользованный отпуск.

Как бухгалтеру определить расчетный период в случае, если на предприятии устанавливалась сокращенная рабочая неделя или работник находился в отпуске без сохранения заработной платы? На этот вопрос отвечает Минтруда в письме от 25.05.2009 г. №294/13/84-09. Это письмо содержит ссылку на более старое разъяснение Минтруда от 21.07.97 г. №04-3022. Цитируем: «в случае если работник по не зависящим от него причинам работал в режиме неполной рабочей недели (приказом по предприятию работники отдела, цеха и тому подобное были переведены на работу на условиях неполной рабочей недели в связи с невозможностью обеспечить их работой на протяжении нормальной продолжительности рабочей недели), среднедневная заработная плата для оплаты времени ежегодного отпуска осуществляется путем деления суммарного заработка за последние перед предоставлением отпуска 12 месяцев на соответствующее количество календарных дней года, уменьшенное на количество праздничных и нерабочих дней, установленных законодательством (статья 73 КЗоТ Украины), а также на количество рабочих дней, в течение которых работник не работал, при сокращенной рабочей неделе (простои). Выходные дни из расчета исключать не нужно, поскольку отпуска предоставляются в календарных днях и оплачиваются календарные дни отпуска. Полученный результат умножается на количество календарных дней отпуска».

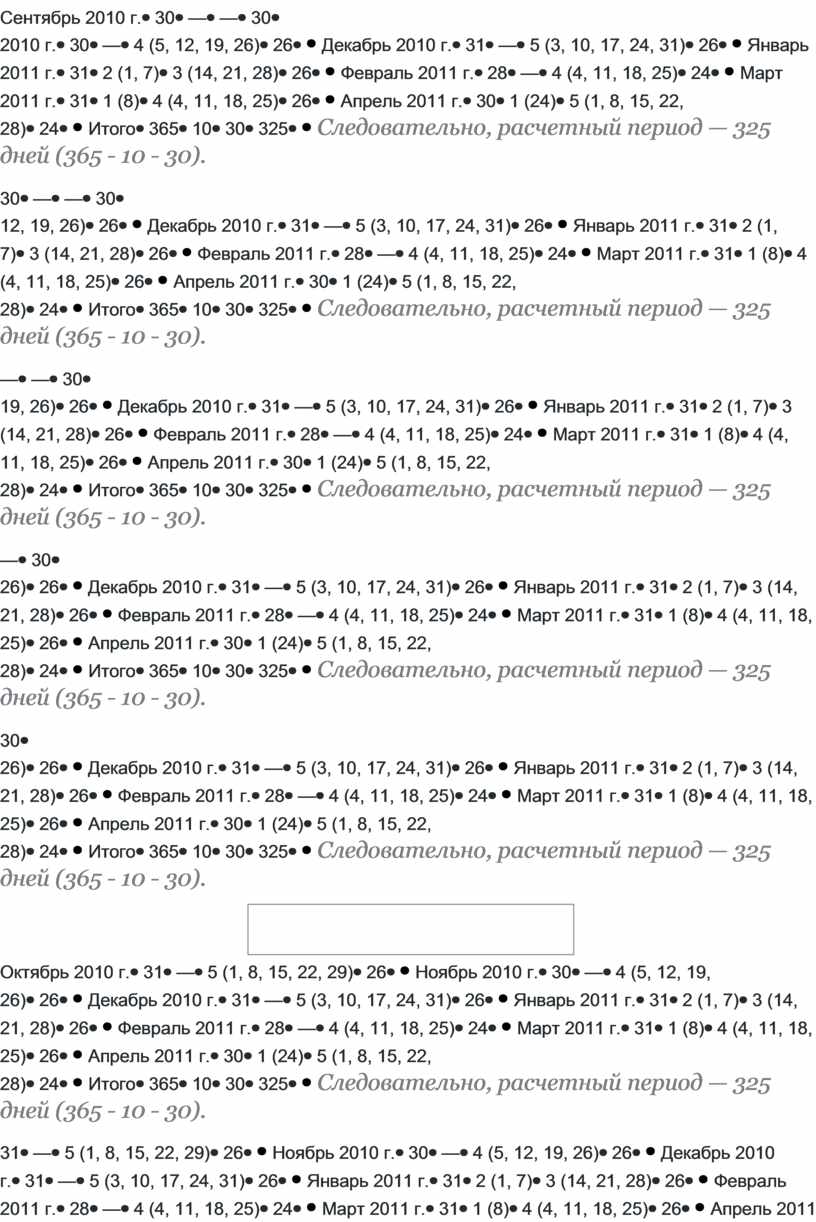

Пример 8. Предприятие «Гончаривка» в связи с уменьшением объемов работ установило 4-дневную рабочую неделю с 1 октября 2010 года. Менеджеру предприятия Мудрык М. Т. с 4 мая предоставляется отпуск продолжительностью 24 к. д. Определим расчетный период (см. таблицу 10).

Таблица 10

Определение продолжительности расчетного периода по условиям примера 8

|

Месяцы расчетного периода |

Количество календарных дней |

Праздничные дни |

Выходные согласно приказу |

Учитывается при исчислении отпуска |

|

Май 2010 г. |

31 |

4 (1, 2, 9, 23) |

— |

27 |

|

Июнь 2010 г. |

30 |

1 (28) |

— |

29 |

|

Июль 2010 г. |

31 |

— |

— |

31 |

|

Август 2010 г. |

31 |

1 (24) |

— |

30 |

|

Сентябрь 2010 г. |

30 |

— |

— |

30 |

|

Октябрь 2010 г. |

31 |

— |

5 (1, 8, 15, 22, 29) |

26 |

|

Ноябрь 2010 г. |

30 |

— |

4 (5, 12, 19, 26) |

26 |

|

Декабрь 2010 г. |

31 |

— |

5 (3, 10, 17, 24, 31) |

26 |

|

Январь 2011 г. |

31 |

2 (1, 7) |

3 (14, 21, 28) |

26 |

|

Февраль 2011 г. |

28 |

— |

4 (4, 11, 18, 25) |

24 |

|

Март 2011 г. |

31 |

1 (8) |

4 (4, 11, 18, 25) |

26 |

|

Апрель 2011 г. |

30 |

1 (24) |

5 (1, 8, 15, 22, 28) |

24 |

|

Итого |

365 |

10 |

30 |

325 |

Следовательно, расчетный период — 325 дней (365 - 10 - 30).

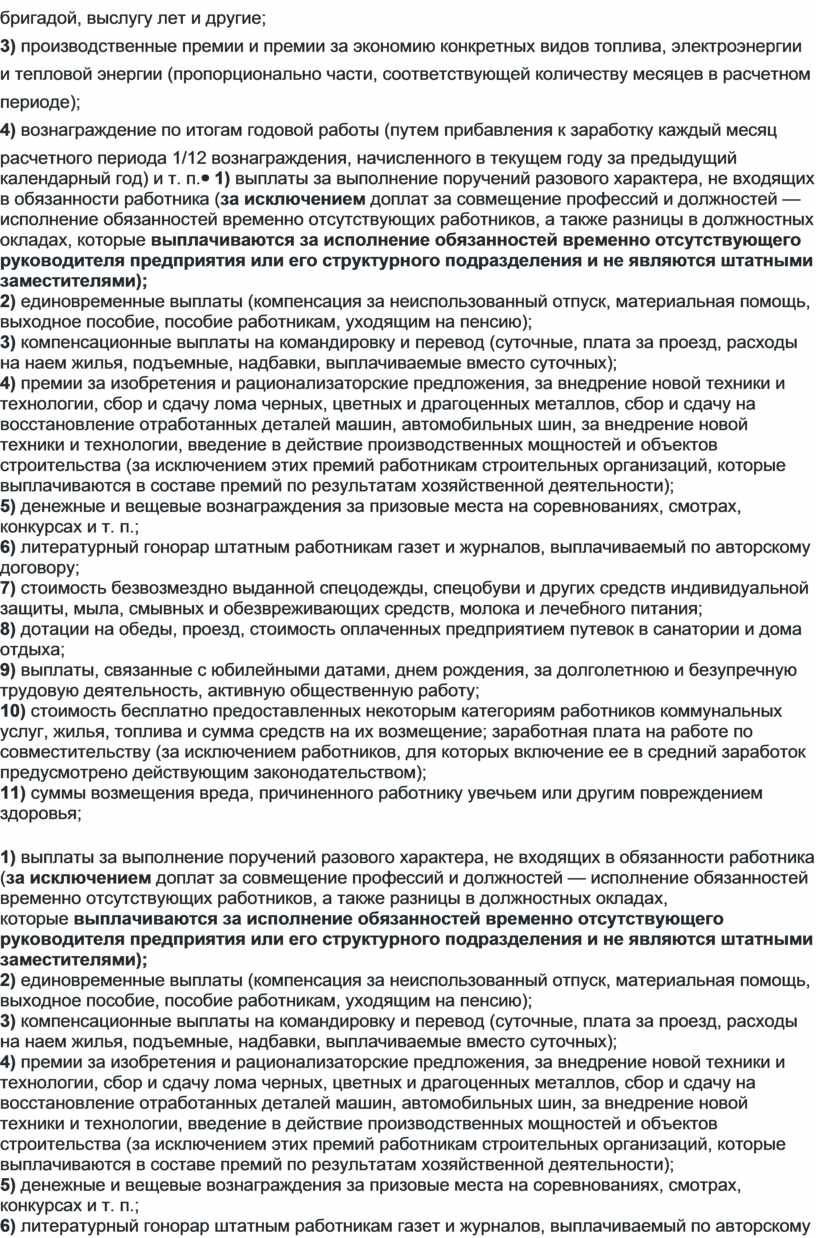

Выплаты, включаемые в расчет средней заработной платы

Состав выплат, включаемых в средний заработок для расчета средней зарплаты, определен разделом III Порядка №100 (см. таблицу 11).

Таблица 11

Выплаты, включаемые в средний заработок для расчета средней зарплаты, согласно Порядку №100

|

Выплаты, включаемые в средний заработок для расчета средней зарплаты |

Выплаты, не учитываемые при исчислении средней зарплаты |

|

1) основная зарплата; |

1) выплаты за выполнение поручений разового характера, не

входящих в обязанности работника (за исключением доплат за совмещение профессий и

должностей — исполнение обязанностей временно отсутствующих работников, а

также разницы в должностных окладах, которые выплачиваются за исполнение обязанностей

временно отсутствующего руководителя предприятия или его структурного

подразделения и не являются штатными заместителями); |

При расчете среднего заработка суммы всех выплат включаются в том размере, в котором они начислены, то есть без уменьшения на суммы удержаний из них (налоги, взносы, алименты и т. п.). Исключение — отчисления из заработной платы лиц, осужденных по приговору суда к исправительным работам без лишения свободы.

Если на момент такого расчета работник не имел заработка не по своей вине, то такой расчет осуществляется исходя из установленной ему в трудовом договоре тарифной ставки (должностного оклада и т. п.) (раздел III Порядка №100).

При исчислении средней зарплаты в фактический заработок включаются выплаты за время, в течение которого работнику сохраняется средний заработок (за время предыдущего отпуска, исполнения государственных и общественных обязанностей, служебной командировки и т. п.), и пособие в связи с ВПТ.

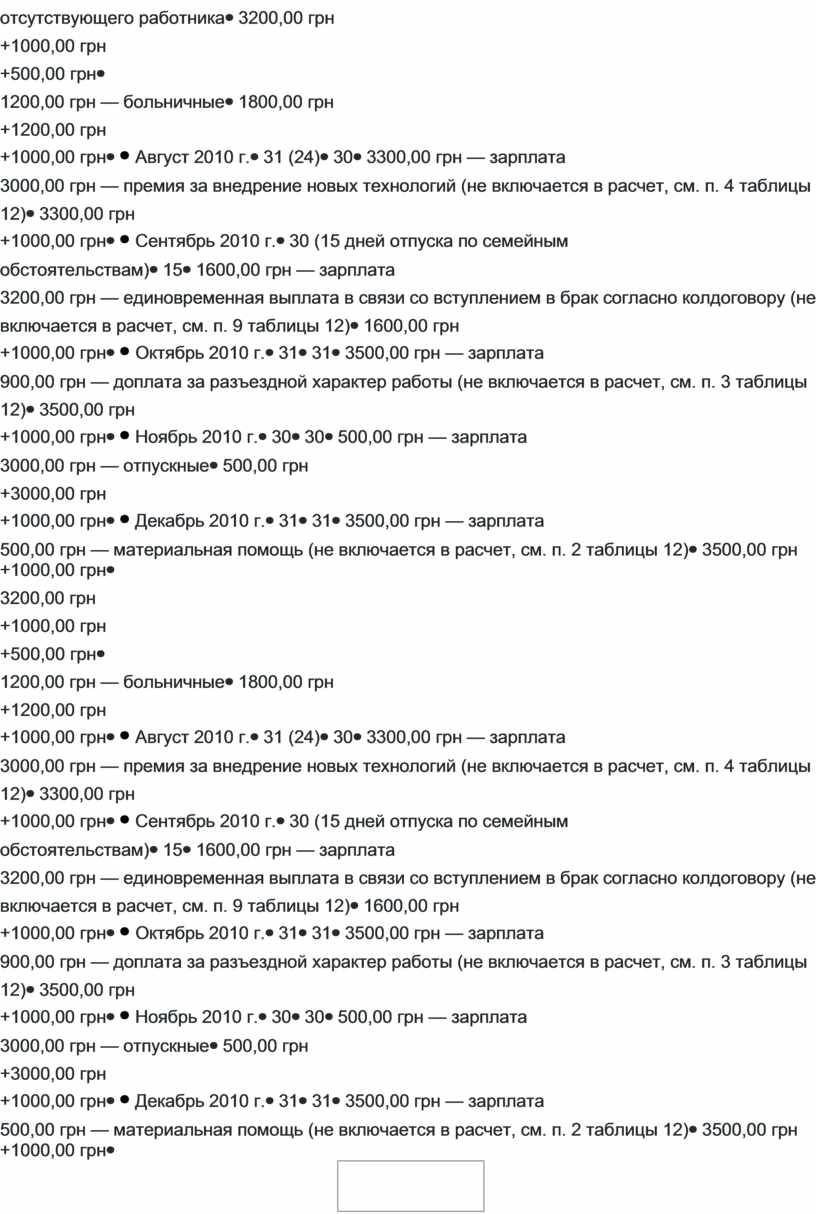

Пример 9. Работник ЧП «Усадьба» Майструк М. М. подал заявление с просьбой предоставить ему очередной отпуск продолжительностью 24 к. д. с 7 мая 2011 года. Расчетный период: май 2010 года — апрель 2011 года. Данные о видах заработка работника приведены в таблице 12.

Таблица 12

Исходные данные для расчета отпускных в расчетном периоде (по условиям примера 9)

|

Месяцы расчетного периода |

Количество календарных дней — в скобках праздничные, нерабочие неотработанные дни |

Количество дней, учитываемых при расчете |

Заработок по видам |

Учитывается при исчислении средней зарплаты |

|

Май 2010 г. |

31 (1, 2, 9, 23) |

27 |

2000,00 грн — зарплата |

2000,00

грн |

|

Июнь 2010 г. |

30 (28) |

29 |

3200,00

грн — зарплата |

3200,00

грн |

|

Июль 2010 г. |

31 |

31 |

1800,00

грн — зарплата |

1800,00

грн |

|

Август 2010 г. |

31 (24) |

30 |

3300,00

грн — зарплата |

3300,00

грн |

|

Сентябрь 2010 г. |

30 (15 дней отпуска по семейным обстоятельствам) |

15 |

1600,00

грн — зарплата |

1600,00

грн |

|

Октябрь 2010 г. |

31 |

31 |

3500,00

грн — зарплата |

3500,00

грн |

|

Ноябрь 2010 г. |

30 |

30 |

500,00

грн — зарплата |

500,00

грн |

|

Декабрь 2010 г. |

31 |

31 |

3500,00

грн — зарплата |

3500,00

грн |

|

Январь 2011 г. |

31 (1, 7) |

29 |

3500,00

грн — зарплата |

3500,00 грн |

|

Февраль 2011 г. |

28 |

28 |

3500,00 грн — зарплата |

3500,00 грн |

|

Март 2011 г. |

31 (8) |

30 |

3500,00 грн — зарплата |

3500,00 грн |

|

Апрель 2011 г. |

30 (24) |

29 |

3500,00 грн — зарплата |

3500,00 грн |

|

Итого |

365 |

340 |

58700,00 грн |

46100,00 грн |

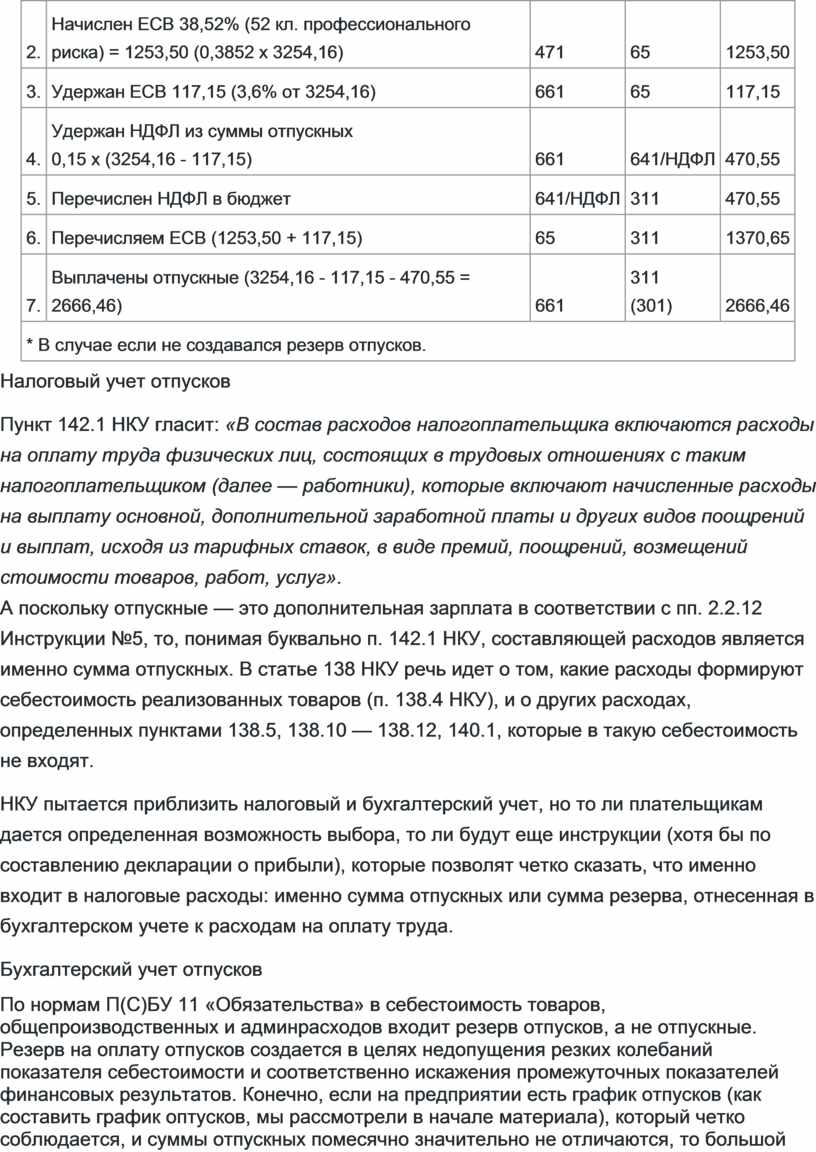

По условиям примера среднедневная зарплата составляет 135,59 грн (46100,00 грн : 340 к. д.).

Сумма отпускных за 24 к. д. — 3254,16 грн. Бухгалтерский учет начисления отпускных см. в таблице 13.

Таблица 13

Бухгалтерский учет начисления отпускных (по условиям примера 9)

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн |

|

|

Д-т |

К-т |

|||

|

1. |

Начислены отпускные |

471 (20, 23, 92*) |

661 |

3254,16 |

|

2. |

Начислен ЕСВ 38,52% (52 кл. профессионального риска) = 1253,50 (0,3852 х 3254,16) |

471 |

65 |

1253,50 |

|

3. |

Удержан ЕСВ 117,15 (3,6% от 3254,16) |

661 |

65 |

117,15 |

|

4. |

Удержан НДФЛ из суммы отпускных |

661 |

641/НДФЛ |

470,55 |

|

5. |

Перечислен НДФЛ в бюджет |

641/НДФЛ |

311 |

470,55 |

|

6. |

Перечисляем ЕСВ (1253,50 + 117,15) |

65 |

311 |

1370,65 |

|

7. |

Выплачены отпускные (3254,16 - 117,15 - 470,55 = 2666,46) |

661 |

311 |

2666,46 |

|

* В случае если не создавался резерв отпусков. |

||||

Налоговый учет отпусков

Пункт 142.1 НКУ гласит: «В состав расходов налогоплательщика включаются расходы на оплату труда физических лиц, состоящих в трудовых отношениях с таким налогоплательщиком (далее — работники), которые включают начисленные расходы на выплату основной, дополнительной заработной платы и других видов поощрений и выплат, исходя из тарифных ставок, в виде премий, поощрений, возмещений стоимости товаров, работ, услуг».

А поскольку отпускные — это дополнительная зарплата в соответствии с пп. 2.2.12 Инструкции №5, то, понимая буквально п. 142.1 НКУ, составляющей расходов является именно сумма отпускных. В статье 138 НКУ речь идет о том, какие расходы формируют себестоимость реализованных товаров (п. 138.4 НКУ), и о других расходах, определенных пунктами 138.5, 138.10 — 138.12, 140.1, которые в такую себестоимость не входят.

НКУ пытается приблизить налоговый и бухгалтерский учет, но то ли плательщикам дается определенная возможность выбора, то ли будут еще инструкции (хотя бы по составлению декларации о прибыли), которые позволят четко сказать, что именно входит в налоговые расходы: именно сумма отпускных или сумма резерва, отнесенная в бухгалтерском учете к расходам на оплату труда.

Бухгалтерский учет отпусков

По нормам П(С)БУ 11 «Обязательства» в себестоимость товаров, общепроизводственных и админрасходов входит резерв отпусков, а не отпускные. Резерв на оплату отпусков создается в целях недопущения резких колебаний показателя себестоимости и соответственно искажения промежуточных показателей финансовых результатов. Конечно, если на предприятии есть график отпусков (как составить график оптусков, мы рассмотрели в начале материала), который четко соблюдается, и суммы отпускных помесячно значительно не отличаются, то большой погрешности в определении налогооблагаемой прибыли не будет. Если не создавать резерв, например, на предприятии, производящем мороженое, где летом изготовляется, к примеру, 100 т лакомства, а зимой — 15 т, и на зимние месяцы приходится большая часть отпусков, — получается, что летом расходы на изготовление 1 т мороженого условно составляют 40 тыс. грн, а зимой — 90 тыс. грн. Если соблюдать нормы бухучета, то есть начислять отпускные за счет созданного резерва, таких отклонений не будет.

П(С)БУ 26 «Выплаты работникам» в п. 5 расшифровывает, что выплаты работникам включают: заработную плату по окладам и тарифам, другие начисления по оплате труда; выплаты за неотработанное время (ежегодные отпуска и иное оплачиваемое неотработанное время); премии и другие поощрительные выплаты, подлежащие уплате в течение 12 месяцев по окончании периода, в котором работники выполняют соответствующую работу, и т. п. Далее п. 7 этого же П(С)БУ 26 подчеркивает, что выплаты за неотработанное время, подлежащие накоплению, признаются обязательством посредством создания обеспечения в отчетном периоде.

Процитируем письмо Минфина от 09.06.2006 г. №31-34000-20-25/12321: «Норма, установленная пунктом 7 Положения (стандарта) бухгалтерского учета 26 «Выплаты работникам», утвержденного приказом Министерства финансов Украины от 28 октября 2003 г. №601, и пунктом 13 Положения (стандарта) бухгалтерского учета 11 «Обязательства», утвержденного приказом Министерства финансов Украины от 31 января 2000 года №20, является императивной1 для применения предприятием нормой. Обеспечение на выплату отпусков создается в том отчетном периоде, в котором у предприятия возникло в результате прошлых событий обязательство, оценка которого может быть расчетно определена».

1 От лат. imperativus — властный, повелительный; norma — правило, образец. В национальном законодательстве — норма права, содержащая четко определенное правило поведения, категорические предписания. Формами выражения императивности правовых норм является категоричность предписания, определенность количественных (сроки, размеры, периодичность, доли, проценты и т. п.) и качественных (перечень видов имущества, описание предусмотренных действий и порядок их выполнения и т. п.) условий применения и способа реализации правовой нормы, запрет других, чем предусмотрено, действий.

Напомним, что приказ об учетной политике необходим не для «галочки», а для того, чтобы обезопасить себя и предприятие от лишних расходов. Если правильно исчислить себестоимость продукции и создать резерв отпускных, можно спланировать расходы и оптимизировать налогообложение.

Как начисляются отпускные при повышении зарплаты

Напомним о норме пункта 10 Порядка №100. Там сказано: «если тарифные ставки (должностные оклады) повысили в соответствии с актами законодательства, а также по решениям, предусмотренным в коллективных договорах, как в расчетном периоде, так и в периоде, в течение которого за работником сохраняется средний заработок, заработная плата, включая премии и другие выплаты, учитываемые при исчислении средней заработной платы, за промежуток времени до повышения корректируются на коэффициент их повышения». Следовательно:

1) в расчетном периоде — зарплату за промежуток времени до повышения корректируют на коэффициент их повышения. Исходя из откорректированной таким образом зарплаты определяют среднедневной (часовой) заработок;

2) в период отпуска — корректируют заработок только за часть отпуска начиная со дня повышения тарифных ставок (окладов).

Минтруда Украины в письме от 24.10.2008 г. №696/13/84-08 указывает, что корректировку обязаны делать все предприятия. Хозрасчетные предприятия, в отличие от бюджетных, могут несколько уменьшить коэффициент корректировки вследствие трудного финансового положения. Приказ о применении более низкого коэффициента нужно согласовывать с профсоюзным комитетом предприятия или с другим уполномоченным на представительство трудового коллектива органом.

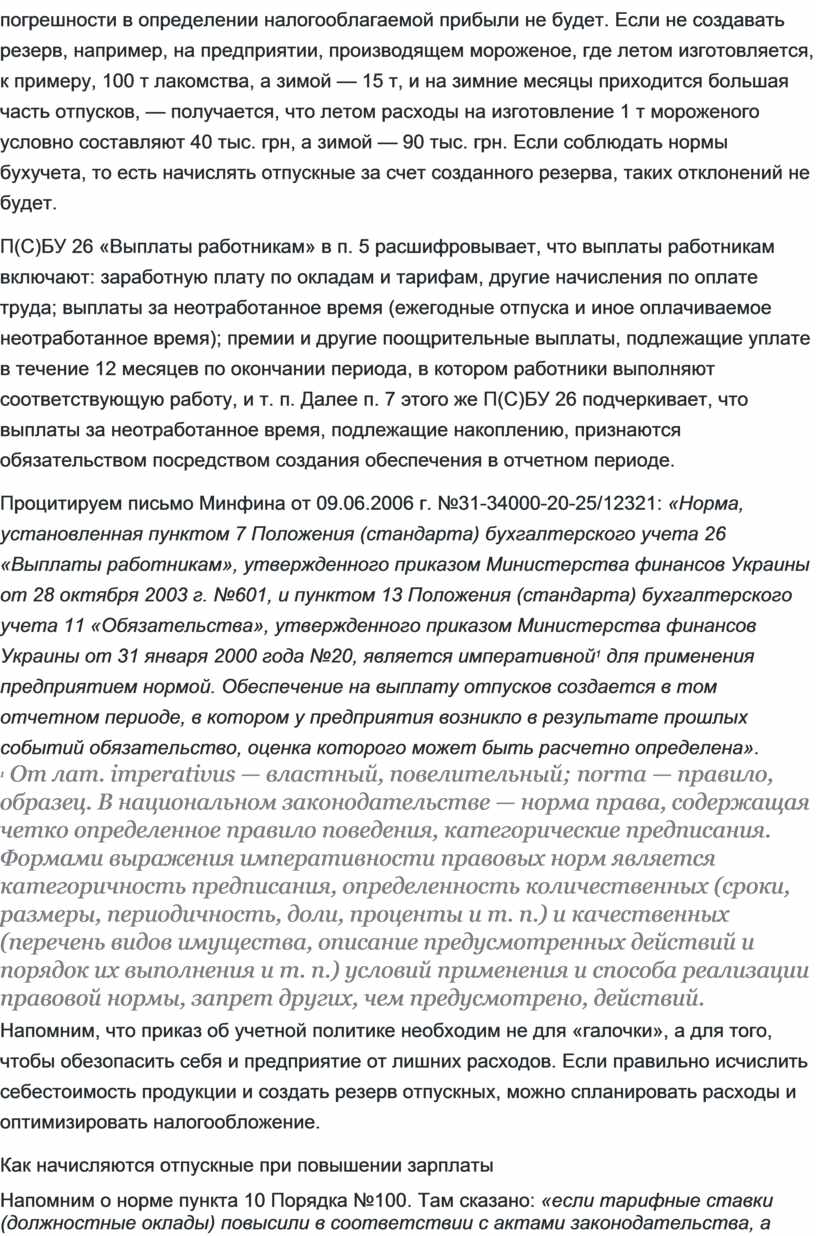

Пример 10. На предприятии «Корзинка» зарплата выплачивается в минимальном размере. Работник предприятия Лозовый М. И. подал заявление о предоставлении ему отпуска с 11 мая 2011 года. На основании данных, приведенных в таблице 14, рассчитаем отпускные.

Таблица 14

Исходные данные для расчета отпускных (по условиям примера 10)

|

Месяцы расчетного периода |

Количество календарных дней — в скобках праздничные, нерабочие дни |

Количество дней, учитываемых при расчете |

Зарплата (грн) |

Учитывается при исчислении средней зарплаты (грн) |

|

Май 2010 г. |

31 (1, 2, 9, 23) |

27 |

884,00 |

960,00 (884,00 х 1,0859729) |

|

Июнь 2010 г. |

30 (28) |

29 |

884,00 |

960,00 (884,00 х 1,0859729) |

|

Июль 2010 г. |

31 |

31 |

888,00 |

960,00 (888,00 х 1,081081) |

|

Август 2010 г. |

31 (24) |

30 |

888,00 |

960,00 (888,00 х 1,081081) |

|

Сентябрь 2010 г. |

30 |

30 |

888,00 |

960,00 (888,00 х 1,081081) |

|

Октябрь 2010 г. |

31 |

31 |

907,00 |

960,00 (907,00 х 1,058434) |

|

Ноябрь 2010 г. |

30 |

30 |

907,00 |

960,00 (907,00 х 1,058434) |

|

Декабрь 2010 г. |

31 |

31 |

922,00 |

960,00 (922,00 х 1,04121) |

|

Январь 2011 г. |

31(1, 7) |

29 |

941,00 |

960,00 (941,00 х 1,02019) |

|

Февраль 2011 г. |

28 |

28 |

941,00 |

960,00 (941,00 х 1,02019) |

|

Март 2011 г. |

31 (8) |

30 |

941,00 |

960,00 (941,00 х 1,02019) |

|

Апрель 2011 г. |

30 (24) |

29 |

960,00 |

960,00 |

|

Итого |

365 |

355 |

— |

11520,00 |

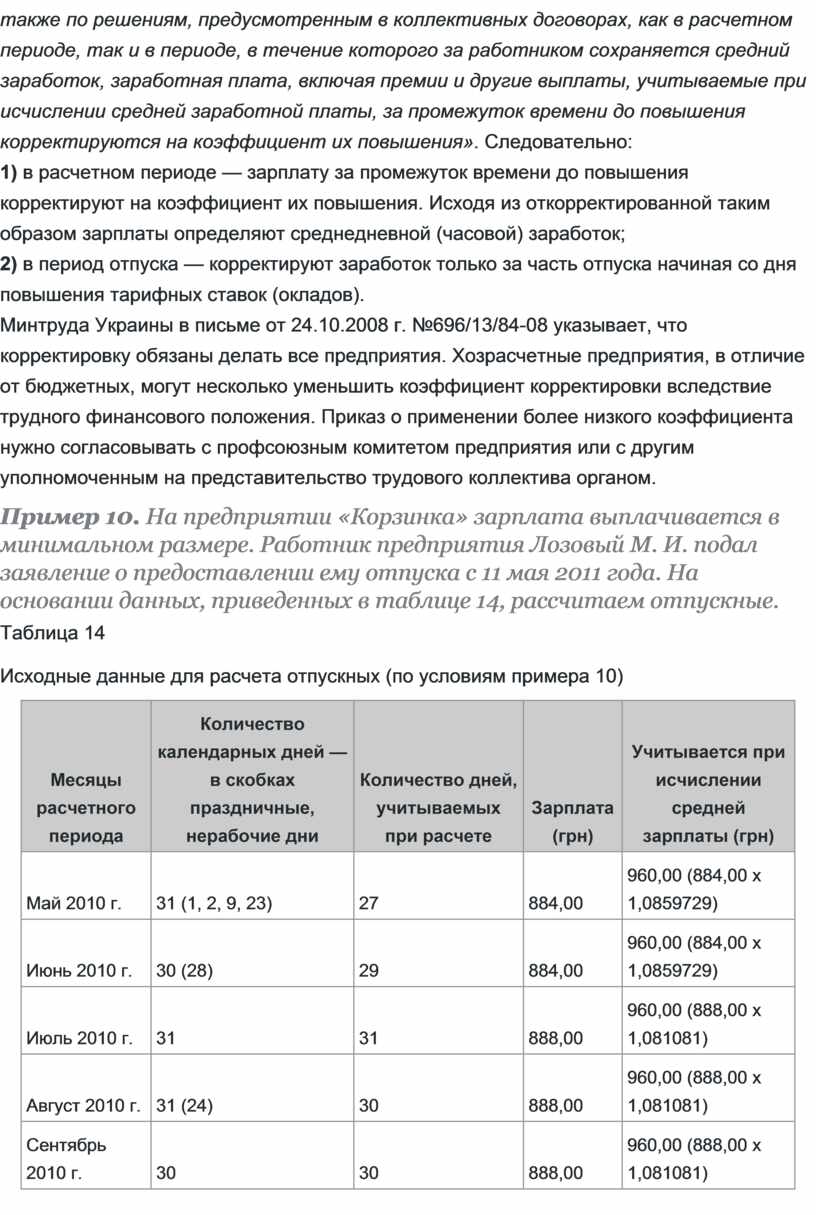

Коэффициенты повышения определяются следующим образом:

960,00 : 941,00 = 1,02019 (учитывается для зарплаты января — марта 2011 года);

960,00 : 922,00 = 1,04121 (учитывается для зарплаты декабря 2010 года);

960,00 : 907,00 = 1,058434 (учитывается для зарплаты октября, ноября 2010 года);

960,00 : 888,00 = 1,081081 (учитывается для зарплаты июля — сентября 2010 года);

960,00 : 884,00 = 1,0859729 (учитывается для зарплаты мая — июня 2010 года).

Среднедневная зарплата составит 32,45 грн (11520,00 : 355), сумма отпускных — 778,80 грн (32,45 х 24).

Если заработную плату на предприятии повысили во время отпуска, например с 1 июня, а работник в отпуске с 20 мая по 12 июня включительно, то досчитываем сумму отпускных, приходящуюся на июнь за 12 к. д. Например, если среднедневная заработная плата — 150,00 грн, с 1 июня заработную плату повысили на 50%, то работнику следует досчитать отпускные за июнь, т. е. доплатить 900 грн (1,5 х 150,00 х 12 - 150 грн х 12 к. д.).

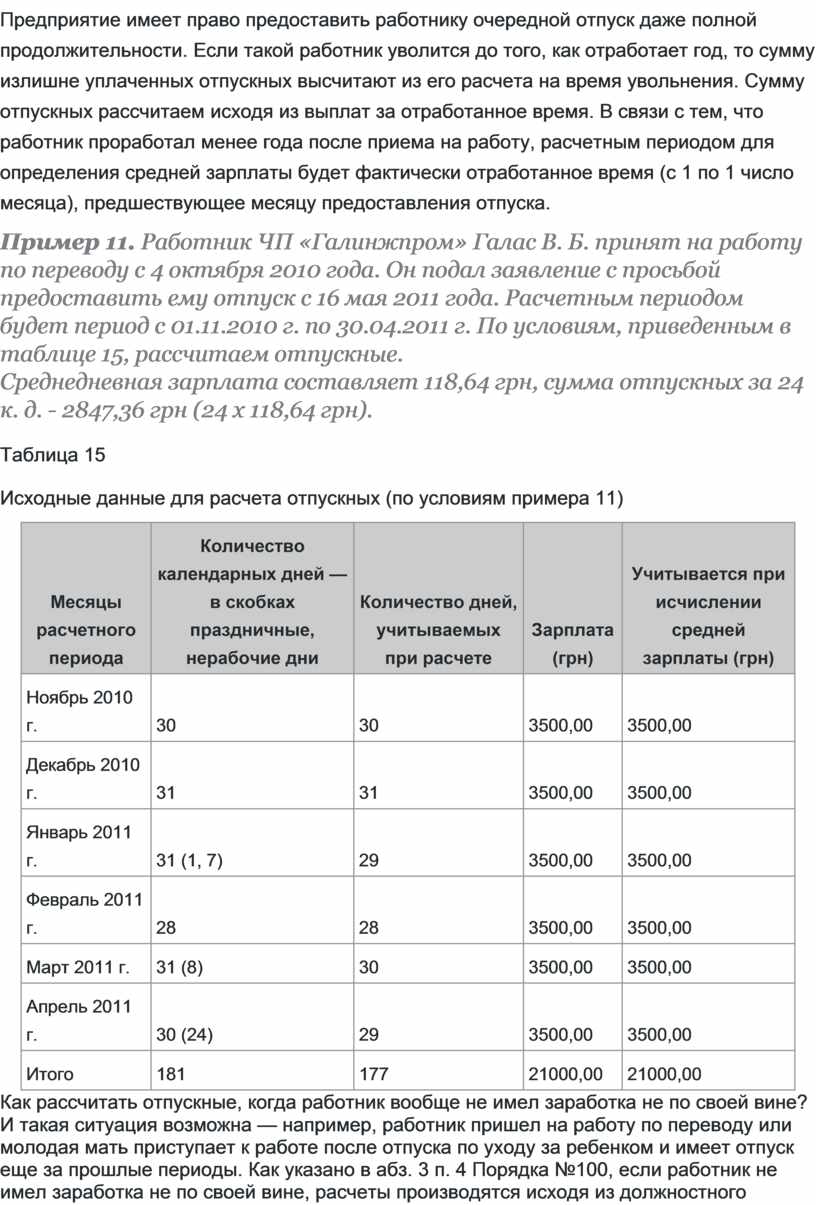

Если работник отработал менее года

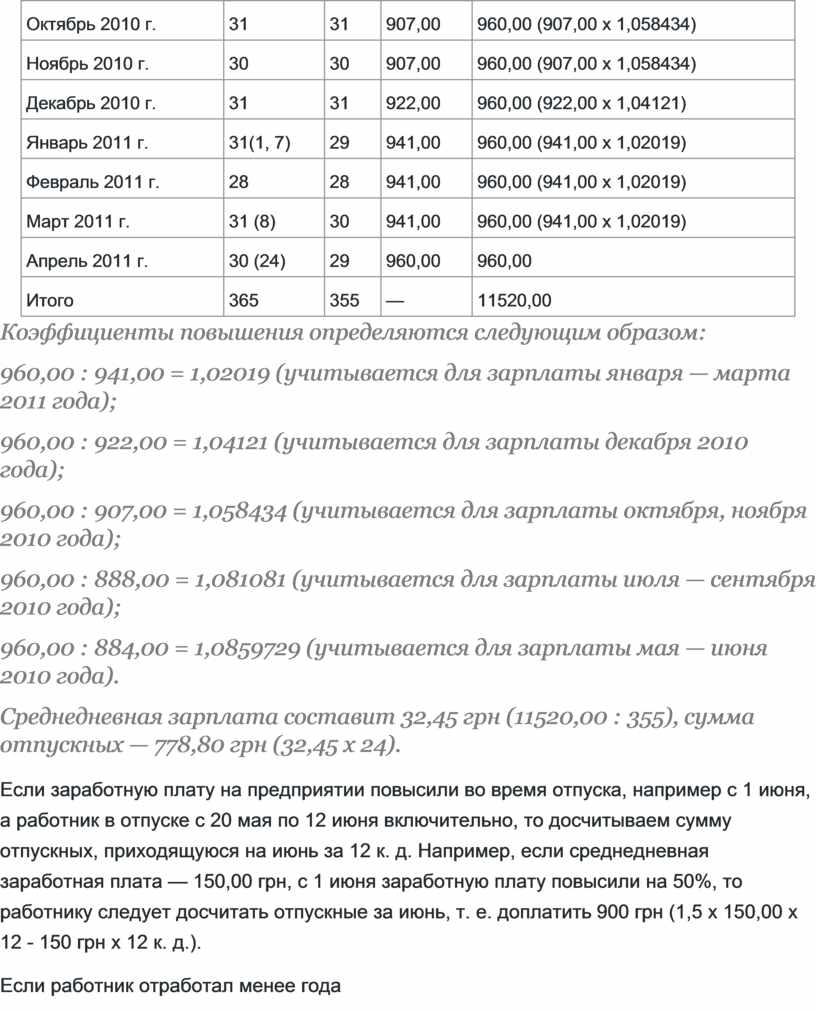

Предприятие имеет право предоставить работнику очередной отпуск даже полной продолжительности. Если такой работник уволится до того, как отработает год, то сумму излишне уплаченных отпускных высчитают из его расчета на время увольнения. Сумму отпускных рассчитаем исходя из выплат за отработанное время. В связи с тем, что работник проработал менее года после приема на работу, расчетным периодом для определения средней зарплаты будет фактически отработанное время (с 1 по 1 число месяца), предшествующее месяцу предоставления отпуска.

Пример 11. Работник ЧП «Галинжпром» Галас В. Б. принят на работу по переводу с 4 октября 2010 года. Он подал заявление с просьбой предоставить ему отпуск с 16 мая 2011 года. Расчетным периодом будет период с 01.11.2010 г. по 30.04.2011 г. По условиям, приведенным в таблице 15, рассчитаем отпускные.

Среднедневная зарплата составляет 118,64 грн, сумма отпускных за 24 к. д. - 2847,36 грн (24 х 118,64 грн).

Таблица 15

Исходные данные для расчета отпускных (по условиям примера 11)

|

Месяцы расчетного периода |

Количество календарных дней — в скобках праздничные, нерабочие дни |

Количество дней, учитываемых при расчете |

Зарплата (грн) |

Учитывается при исчислении средней зарплаты (грн) |

|

Ноябрь 2010 г. |

30 |

30 |

3500,00 |

3500,00 |

|

Декабрь 2010 г. |

31 |

31 |

3500,00 |

3500,00 |

|

Январь 2011 г. |

31 (1, 7) |

29 |

3500,00 |

3500,00 |

|

Февраль 2011 г. |

28 |

28 |

3500,00 |

3500,00 |

|

Март 2011 г. |

31 (8) |

30 |

3500,00 |

3500,00 |

|

Апрель 2011 г. |

30 (24) |

29 |

3500,00 |

3500,00 |

|

Итого |

181 |

177 |

21000,00 |

21000,00 |

Как рассчитать отпускные, когда работник вообще не имел заработка не по своей вине? И такая ситуация возможна — например, работник пришел на работу по переводу или молодая мать приступает к работе после отпуска по уходу за ребенком и имеет отпуск еще за прошлые периоды. Как указано в абз. 3 п. 4 Порядка №100, если работник не имел заработка не по своей вине, расчеты производятся исходя из должностного оклада. К сожалению, в отличие от Порядка №1266, где четко прописано, как поступить в такой ситуации, Порядок №100 не объясняет, как рассчитать среднюю зарплату. По мнению редакции, сумму оклада следует умножить на 12 месяцев и разделить на 355 (дни, которые учитываются при расчете).

Пример 12. Работница приступила к работе после отпуска по уходу за ребенком. Она имеет неиспользованный отпуск за 2009 год. Ее оклад составляет 1500,00 грн. Среднедневная зарплата составит 50,70 грн (12 х 1500,00 : 355), сумма отпускных за 24 к. д. — 1216,80 грн (50,70 грн х 24 к. д.).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.