Поделиться

ДЕНЬГИ: ЧТО ЭТО ТАКОЕ

Финансовая грамотность, 9 класс

Гуськова Светлана Анатольевна, учитель обществознания

Гатчина

2019

Что делать в такой ситуации?

Представим, что родители оставили вам деньги для покупки продуктов на день рождения, который состоится в ближайшее воскресенье. Все гости уже приглашены, и сценарий праздника придуман. Но, пока вы собирались в магазин, ваш пёс Бобик забрался на диван и разорвал все до единой купюры и остались лишь клочки!

Вопрос: То, что осталось, это просто клочки бумаги или всё же деньги?

Отвечаем на вопрос

Порванные купюры можно обменять на новые в любом банке. Главное условие: на них должны читаться серийные номера, а большая часть банкноты (55%) должна быть целой.

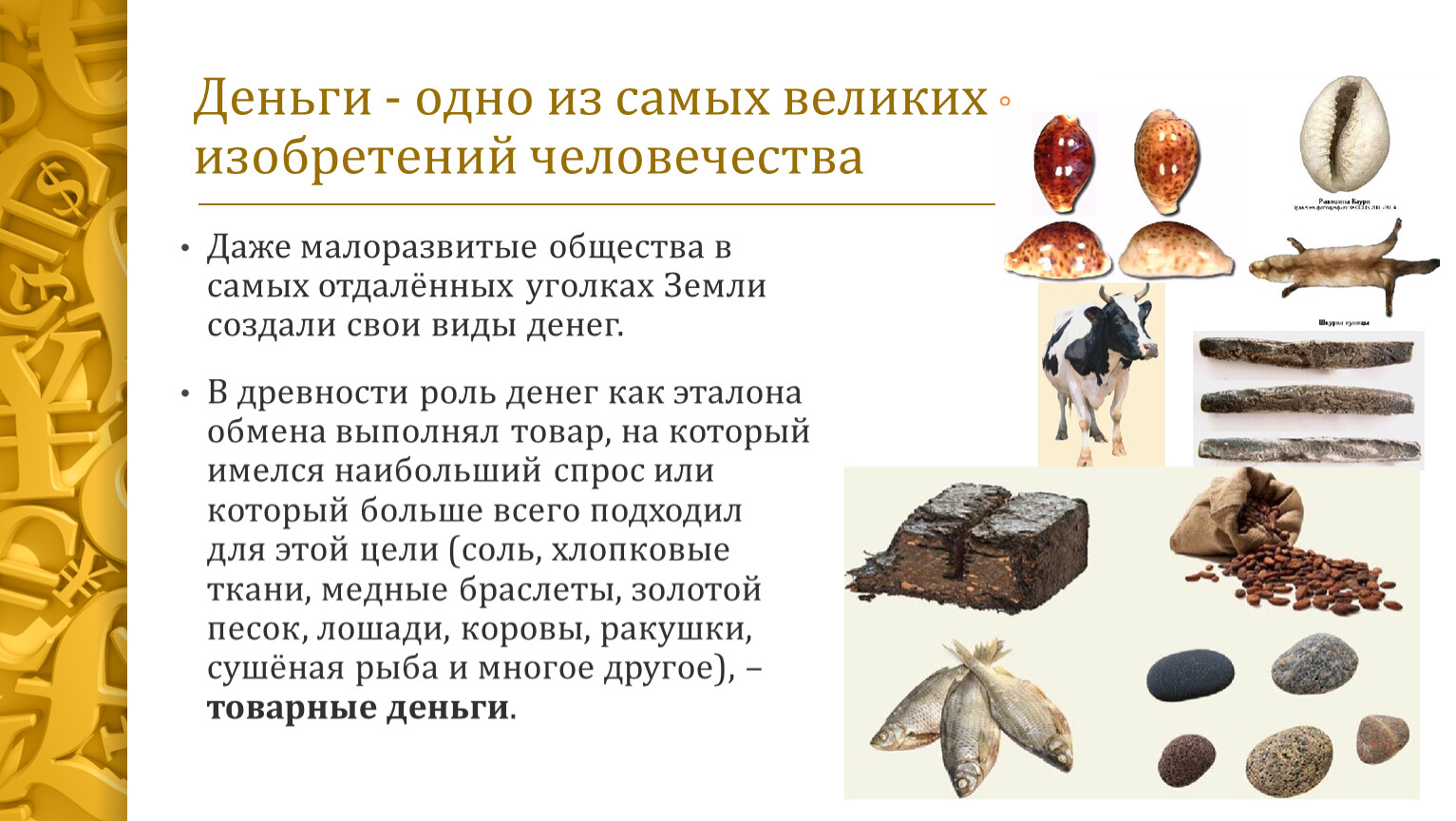

Деньги - одно из самых великих изобретений человечества

Даже малоразвитые общества в самых отдалённых уголках Земли создали свои виды денег.

В древности роль денег как эталона обмена выполнял товар, на который имелся наибольший спрос или который больше всего подходил для этой цели (соль, хлопковые ткани, медные браслеты, золотой песок, лошади, коровы, ракушки, сушёная рыба и многое другое), – товарные деньги.

Деньги в экономике исполняют четыре основные функции:

средство обращения (содействия обмену);

средство измерения (учёта);

средство сбережения и накопления богатства;

средство платежа.

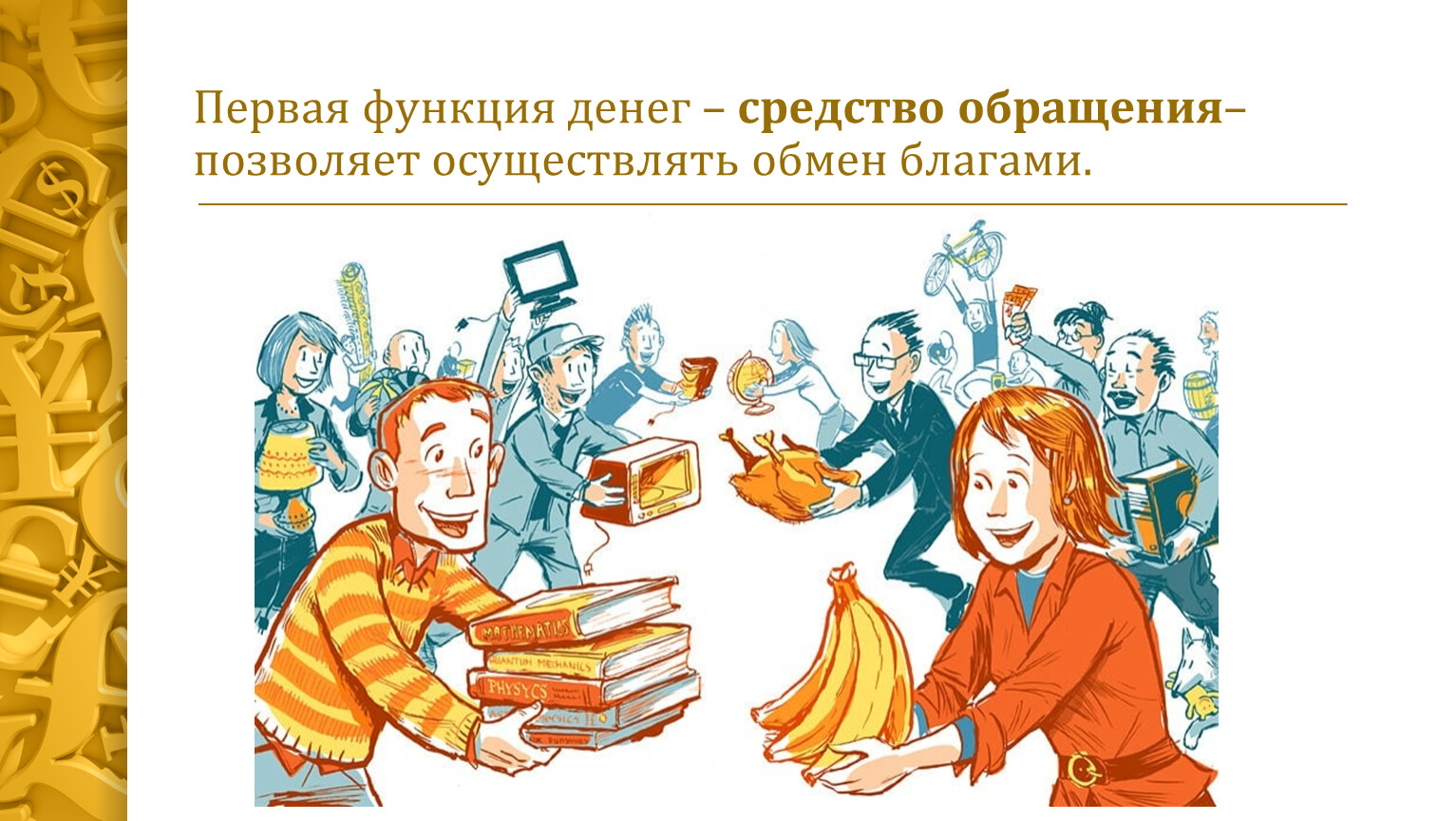

Первая функция денег – средство обращения– позволяет осуществлять обмен благами.

Без денег этот обмен чрезвычайно сложен. Нужно не только найти человека, у которого есть необходимая вам вещь, но и желающего взамен получить имеющуюся у вас вещь. А иначе придётся вовлекать в цепочку обмена ещё несколько человек, пока все не получат то, чего хотят.

Вторая функция денег – средство измерения– позволяет сравнивать блага между собой по их ценности для людей с помощью единой счётной единицы.

Деньги стали тем желанным для всех товаром, через который можно измерить ценность (стоимость) всех других товаров.

А как определить эту ценность? Например, в пустыне, когда человек умирает от жажды, за стакан воды он может отдать мешок золота. Если же он добрался до оазиса, там этот стакан воды уже ничего не стоит – воды там много. Деньги стали тем желанным для всех товаром, через который можно измерить ценность (стоимость) всех других товаров.

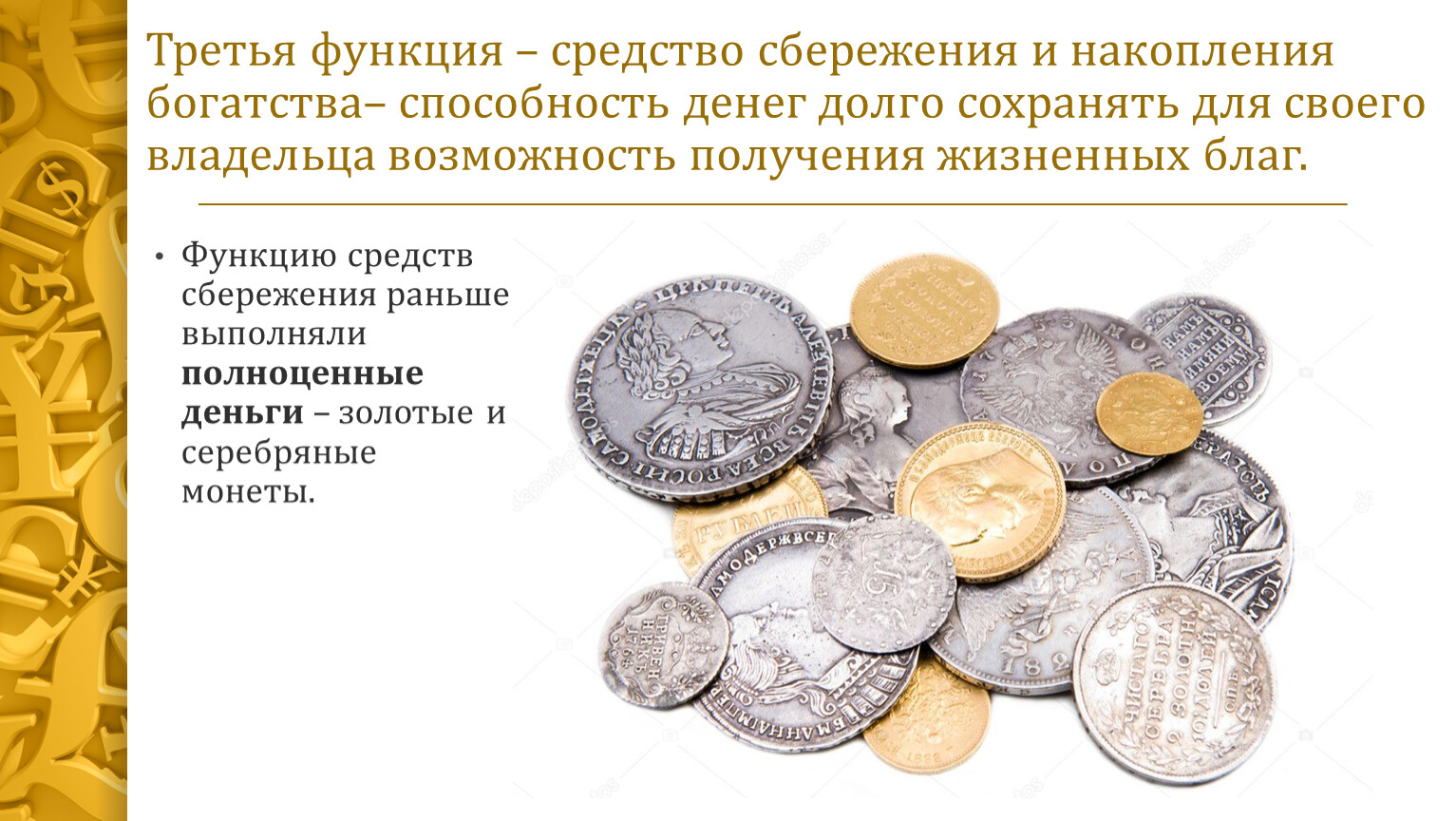

Третья функция – средство сбережения и накопления богатства– способность денег долго сохранять для своего владельца возможность получения жизненных благ.

Функцию средств сбережения раньше выполняли полноценные деньги – золотые и серебряные монеты.

Поместив деньги в банк или сейф, вы можете через несколько лет извлечь их из места хранения, и они останутся таким же средством платежа, как и сегодня (хотя ценность их может и упасть). Деньги также можно превратить в ценности (золото, ценные бумаги, недвижимость), т. е. в ценности, способные сохранять покупательную способность в будущем. Функцию средств сбережения раньше выполняли полноценные деньги – золотые и серебряные монеты. При этом драгоценного металла в них должно было содержаться столько, сколько изначально установлено тем, кто эти деньги выпустил. Но правители часто «портили» деньги – выпускали монеты с уменьшенным количеством золота или серебра. Именно «хорошие» деньги люди сберегали, а в обращении оставались в основном «испорченные» монеты.

Зачем правители «портили» деньги?

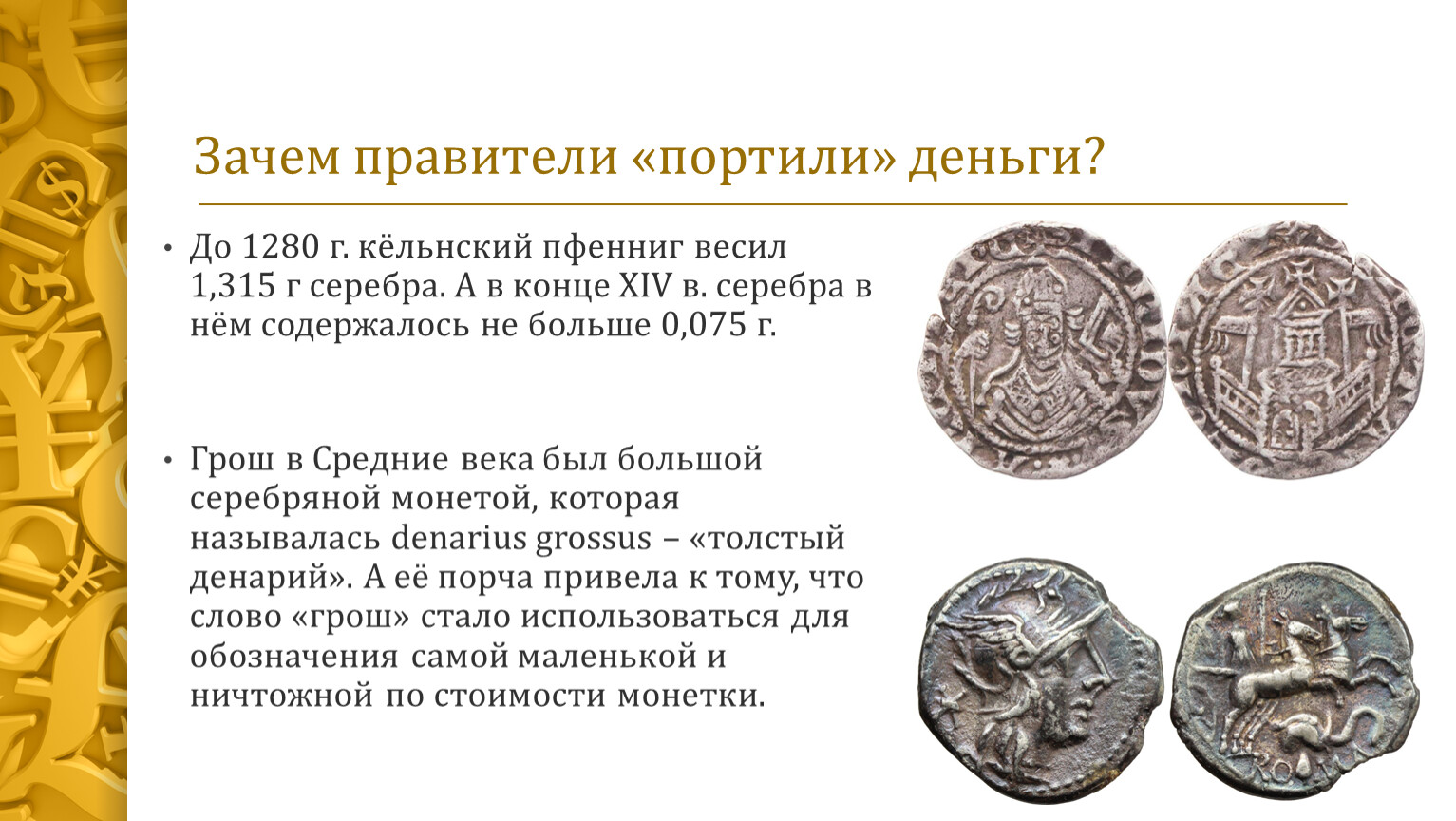

До 1280 г. кёльнский пфенниг весил 1,315 г серебра. А в конце XIV в. серебра в нём содержалось не больше 0,075 г.

Грош в Средние века был большой серебряной монетой, которая называлась denarius grossus – «толстый денарий». А её порча привела к тому, что слово «грош» стало использоваться для обозначения самой маленькой и ничтожной по стоимости монетки.

Зачем правители «портили» деньги?

Правителям всегда требовалось много денег на содержание государственного аппарата, армии, на развлечения, на ведение войн и т. д. Поскольку денег зачастую не хватало, чтобы из одного и того же количества золота или серебра сделать больше монет, в их состав добавляли другие металлы. Такая «порча» денег привела к тому, что многие монеты стали содержать совсем мало серебра. До 1280 г. кёльнский пфенниг, например, весил 1,315 г серебра. А в конце XIV в. серебра в нём содержалось не больше 0,075 г.

Грош в Средние века был большой серебряной монетой, которая называлась denarius grossus – «толстый денарий». А её порча привела к тому, что слово «грош» стало использоваться для обозначения самой маленькой и ничтожной по стоимости монетки.

Четвёртая функция денег – средство платежа– позволяет осуществлять в рыночной экономике операции, не связанные с покупкой товаров, оплатой услуг или накоплением сбережений.

Например, подавляющее большинство предприятий пользуются кредитами банков и других финансовых организаций. Банк выдаёт фирме определённую сумму денег на оговорённый срок с условием возврата, по истечении этого срока она погашает долг, т. е. возвращает (сразу или частями) предоставленные банком денежные суммы. Роль средства платежа деньги играют и при уплате налогов, выплате государственных пенсий и пособий.

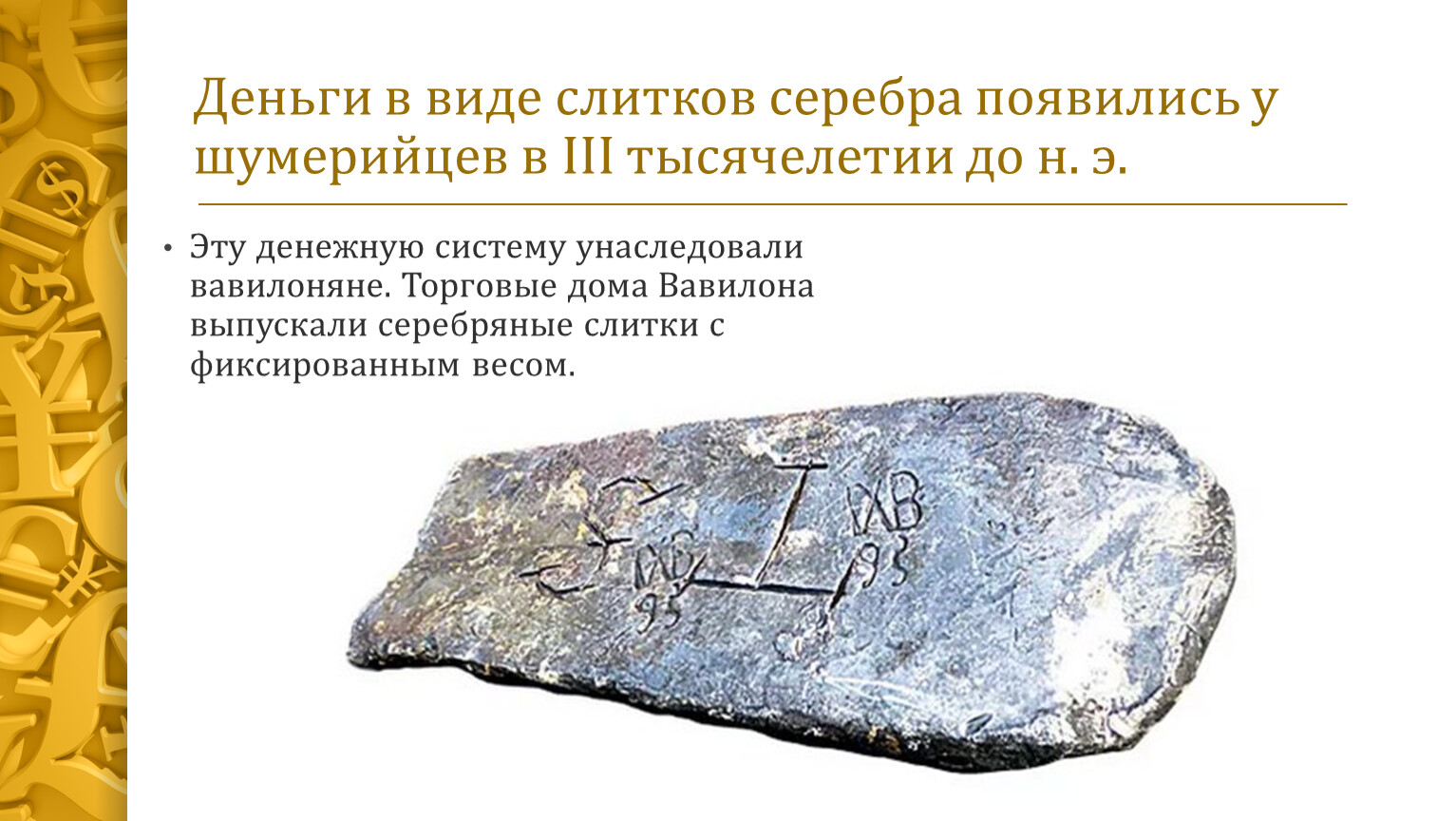

Деньги в виде слитков серебра появились у шумерийцев в III тысячелетии до н. э.

Эту денежную систему унаследовали вавилоняне. Торговые дома Вавилона выпускали серебряные слитки с фиксированным весом.

На каждом слитке ставилось клеймо изготовившего его торгового дома – тем самым торговый дом принимал на себя ответственность за чистоту и количество металла в слитке. Такие сертифицированные (заверенные) слитки затем продавались купцам. А те использовали их при оплате крупных покупок, т. е. именно в качестве денег.

Первые металлические монеты появились в VII в. до н. э. в Древнем Китае, а также Лидии – небольшом государстве в Малой Азии.

Первую единую монетную систему в своей империи ввёл персидский царь Дарий I (552–486 гг. до н. э.).

Китайские монеты

Монеты Лидии

Первые банкноты – банковские расписки – заменители наличных денег

Древние банкиры изобрели денежный инструмент, которым можно было расплачиваться не хуже, чем обычными монетами, но при этом он был избавлен от их недостатков. Банкиры стали брать у людей на хранение деньги и давать им за это расписки на всю сумму, которые, кроме того, позволяли её владельцам выписывать чеки на часть суммы, хранящейся в банке.

Возить и носить с собой крупные суммы в слитках и монетах было неудобно. Они немало весили, да и лишиться их было очень просто: на базарах промышляли воры-карманники, а на караванных путях купцов поджидали разбойники. И тогда древние банкиры изобрели денежный инструмент, которым можно было расплачиваться не хуже, чем обычными монетами, но при этом он был избавлен от их недостатков. Банкиры стали брать у людей на хранение деньги и давать им за это расписки на всю сумму, которые, кроме того, позволяли её владельцам выписывать чеки на часть суммы, хранящейся в банке. Такой способ использования сданных на хранение банкам ценностей оказался очень удобен. И банковские расписки стали всё чаще выступать как замена наличных денег. Они переходили из рук в руки, и каждый новый владелец вовсе не спешил обменять их на золото в банке. В этом просто не было необходимости: если расписку или чек всегда можно обналичить в вызывающем доверие банке, то такие заменители денег охотно принимались к оплате вновь и вновь. В результате чеки стали переходить из рук в руки наравне с монетами, а обеспечивавшее их золото лежало в сейфах банкиров.

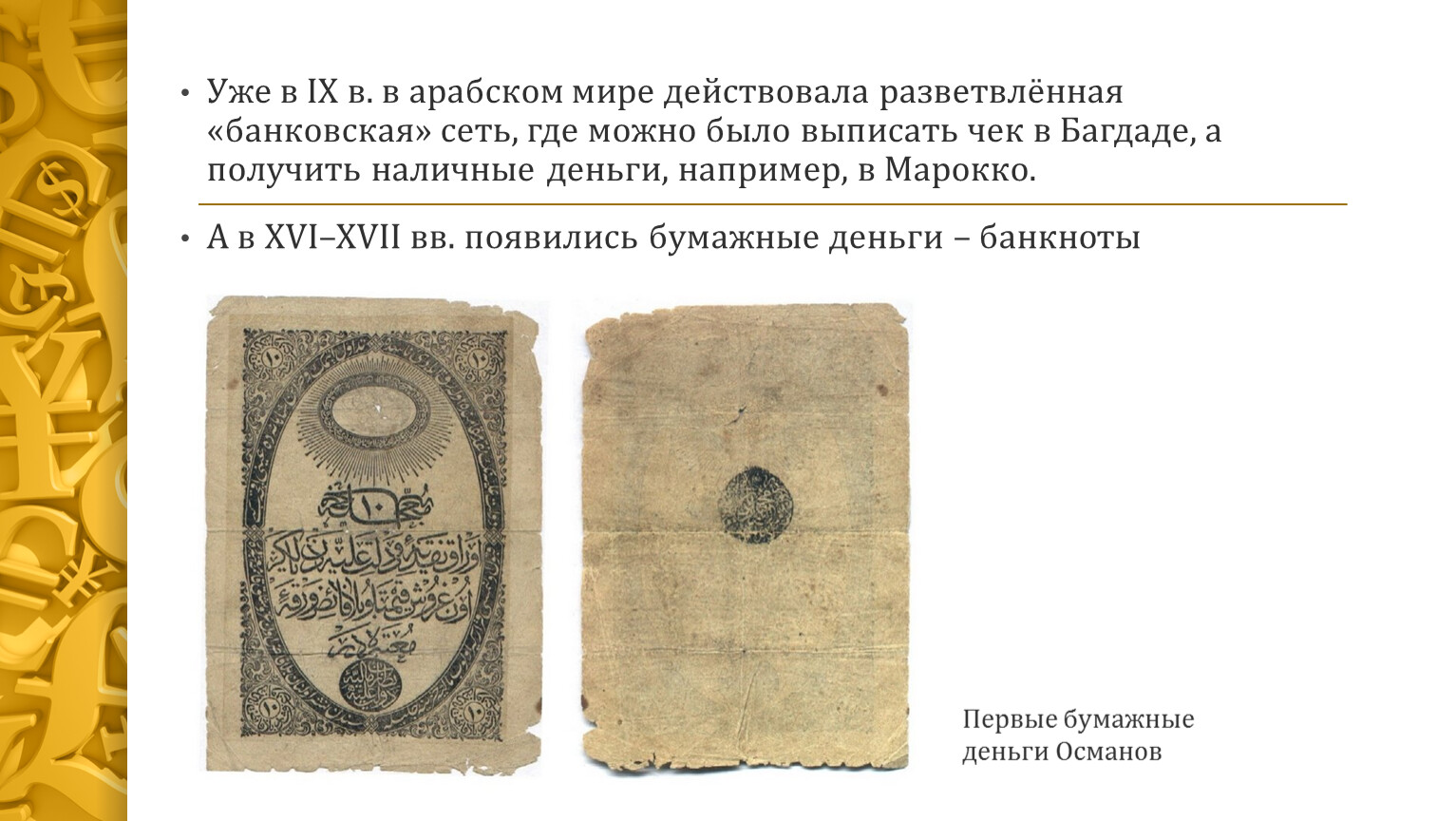

Уже в IX в. в арабском мире действовала разветвлённая «банковская» сеть, где можно было выписать чек в Багдаде, а получить наличные деньги, например, в Марокко.

А в XVI–XVII вв. появились бумажные деньги – банкноты

Первые бумажные деньги Османов

Уже в IX в. в арабском мире действовала разветвлённая «банковская» сеть, где можно было выписать чек в Багдаде, а получить наличные деньги, например, в Марокко. А в XVI–XVII вв. появились бумажные деньги – банкноты. Первоначально все банкноты были полностью обеспечены золотом и по требованию могли размениваться на золото в выпустившем их банке (банке-эмитенте). Сейчас банкноты стали просто законным средством платежа. Именно такие деньги мы и называем символическими. Стоимость, или покупательная способность, этих денег превосходит издержки на их изготовление или ценность при использовании на иные цели.

Современные банкноты

Сейчас банкноты стали просто законным средством платежа. Именно такие деньги мы и называем символическими.

Стоимость, или покупательная способность, этих денег превосходит издержки на их изготовление или ценность при использовании на иные цели.

В настоящее время выпуск денег в обращение (эмиссия) осуществляется только центральным банком государства.

Центральный банк– это главный банк государства, осуществляющий эмиссию денег и обеспечивающий стабильность функционирования банковской и денежной системы страны.

С начала Первой мировой войны в большинстве стран мира банкноты стали основным средством всех наличных платежей, т. е. главной формой наличных денежных средств. Их дополняет разменная монета, которую чеканят специальные государственные организации – монетные дворы.

Можно ли сейчас в банке обменять банкноту на золото?

Нет. Обмен денег на соответствующее им количество золота был прекращён сначала в США в 1933 г., а затем в европейских странах. Уже к 1936 г. валюты этих стран нельзя было обменять на золото.

В России только до 1937 г. существовали золотые червонцы, а с 1937 г. был введён в обращение новый червонец, который не был конвертируемым в золото даже теоретически.

Российский золотой червонец

ХХ век породил новые виды взаимодействия между покупателем, продавцом и банком.

Для оплаты покупок и услуг используются банковские карты. На пластиковой карте содержится информация о вашем банковском счёте. При осуществлении платежа происходит «диалог» между магазином, рестораном, железнодорожной кассой и т. п. и вашим банковским счётом, в результате чего счёт уменьшается на стоимость сделанной покупки или оказанной услуги.

Человек получил возможность жить без наличных денег, причём не только в своей стране, но и за рубежом.

ХХ век породил новые виды взаимодействия между покупателем, продавцом и банком. С появлением телефонной и телеграфной связи, компьютеров и Интернета, связавших в единую информационную сеть крупные торговые точки и банки, стало возможным при покупках обходиться вообще без наличности и расплачиваться снятием денег непосредственно со своего банковского счёта. Для оплаты покупок и услуг используются банковские карты. На пластиковой карте содержится информация о вашем банковском счёте. При осуществлении платежа происходит «диалог» между магазином, рестораном, железнодорожной кассой и т. п. и вашим банковским счётом, в результате чего счёт уменьшается на стоимость сделанной покупки или оказанной услуги. По мере развития компьютеризации даже самые не-большие магазины стали принимать к оплате пластиковые банковские карты. Человек получил возможность жить без на-личных денег, причём не только в своей стране, но и за рубежом.

Существует несколько видов международных банковских карт. Их выпуск осуществляют банки, а платёжные международные системы (например, Visa и MasterCard) обеспечивают проведение расчётов между банками всех стран.

Именно это и позволяет переезжать из страны в страну без наличных денег, получать деньги в банкоматах либо расплачиваться за товары и услуги с помощью международных карт.

Можно ли банковские карты считать деньгами?

Нет, банковская карта, конечно, не деньги. Это платёжный инструмент, электронная форма кошелька, которую обслуживает банк, выпустивший данную карточку.

С помощью банковской карты человек снимает со своего счёта деньги (или, наоборот, пополняет счёт) через банкомат, расплачивается в кафе, магазинах и т. п.

Банковская карта позволяет осуществлять взаимодействие между участниками платёжной системы – банком и продавцами товаров и услуг.

Новое явление – электронные деньги

Их часто путают с банковскими картами или с интернет-банкингом – предоставлением банковских услуг (доступ к счетам, операции по ним и т. д.) в любое время и с любого устройства, имеющего доступ к Интернету.

На самом деле это просто более новый, более удобный вариант того же электронного кошелька. Электронные деньги не привязаны ни к имени, ни к фамилии своего владельца и в этом смысле похожи на наличные, только они удобнее. Процесс платежа электронными деньгами осуществляется быстро, не возникает очередей, не надо выдавать сдачу, деньги просто переходят от плательщика к получателю.

В России действует несколько платёжных систем, и со временем эти системы становятся всё более удобными для использования и пополнения средств.

Денежная масса

Совокупность всех денежных средств в наличной и безналичной форме образует денежную массу.

Обычные граждане, не занимающиеся финансами профессионально, чаще всего имеют дело с наличными деньгами, а также банковскими вкладами и ценными бумагами.

Делаем выводы

Деньги играют огромную роль в экономике страны: они служат средством платежа, обмена товаров и услуг, измерения их стоимости, образования и накопления сбережений.

Современные деньги – это деньги символические.

Эмиссию денег, как правило, осуществляет центральный банк государства.

Обсуждаем в классе (темы дискуссий)

Каковы достоинства и недостатки символических (кредитных) денег?

Чем сегодня обеспечены деньги?

Почему в некоторых регионах мира сохранились товарные деньги?

Сколько денег нужно государству, чтобы благополучно развиваться?

Семейный совет (обсудим вместе с родителями)

Нужно ли использовать денежные отношения в семье при выполнении детьми каких-либо домашних работ?

Должны ли подростки участвовать в решении финансовых вопросов семьи?

ИНФЛЯЦИЯ

Занятие 2

Что делать в такой ситуации

Представим, что на вашем семейном совете предстоит обсудить, стоит ли маме переходить на новую работу. Дело в том, что она работает в одной фирме уже три года и получает зарплату 20 тыс. руб. в месяц. Сейчас ей предложили такую же работу с такой же зарплатой, но пообещали ежегодно её увеличивать на процент инфляции. Теперь на семейном совете предстоит решить, стоит ли менять работу ради не очень понятного повышения зарплаты.

Вопрос:

Действительно ли зарплата вырастет? И если да, то насколько?

Деньги – один из важнейших элементов современной экономики. Но, к сожалению, они не всегда могут выполнять свои функции, с ними всё время что-то происходит.

Такие сообщения часто встречаются на первых полосах новостных сайтов Интернета (публикация от августа 2017 г.).

Текст таких сообщений довольно скучен – ни необычных картинок, ни броских надписей. Не то что статьи в глянцевых журналах.

Вот только информация о жизни кинозвёзд и рэп-певцов с их фотографиями к вашей жизни никакого отношения не имеет, а скучные сведения с цифрами, вроде представленных выше – самое непосредственное, да ещё какое!

Именно такие сообщения определяют, что сможет себе позволить ваша семья: какие покупки, какой отдых, какие развлечения. А когда вы начнёте работать сами, то вопросы, что приобретать и, главное, где на это найти средства, станут вашей заботой.

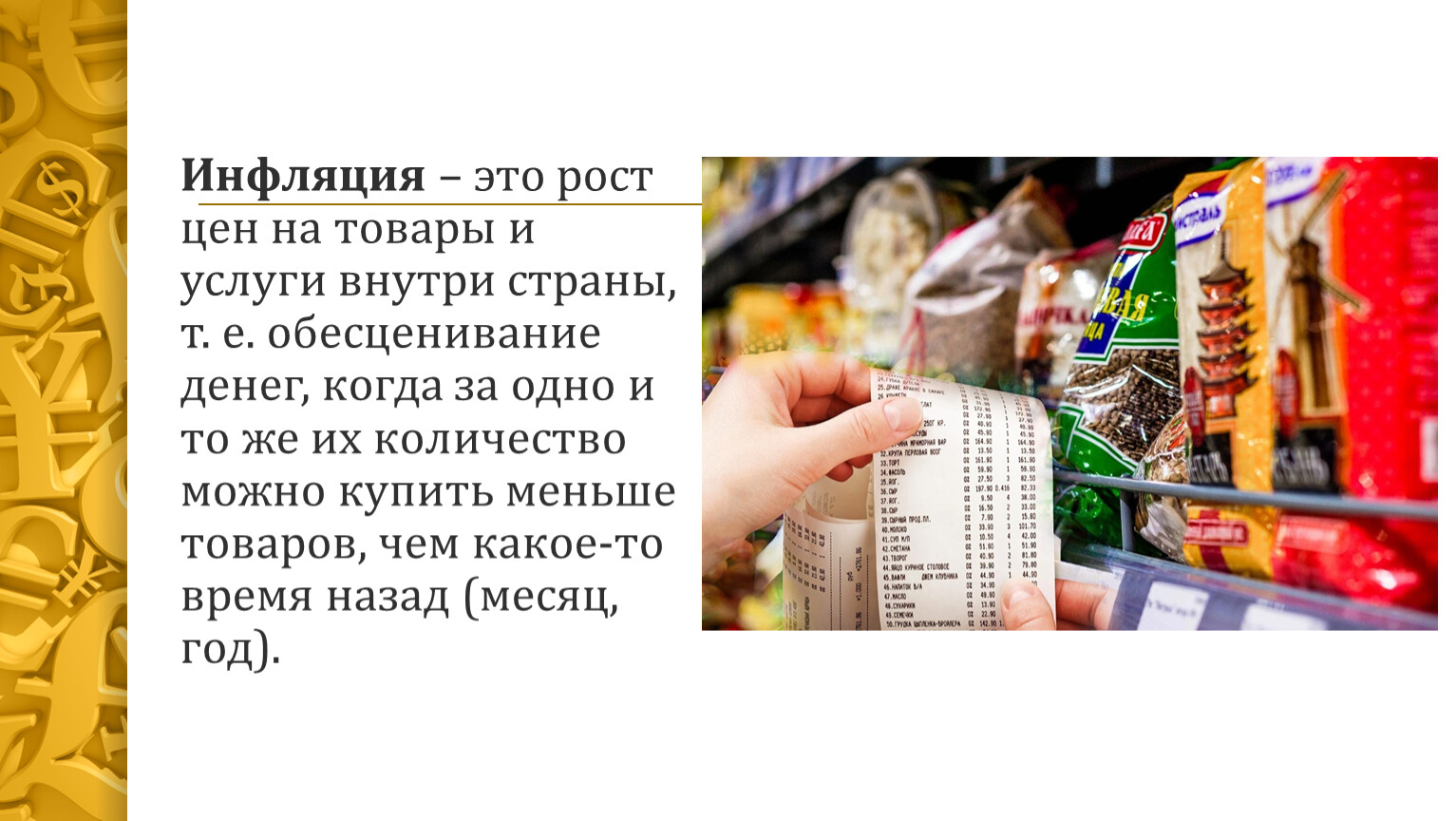

Инфляция – это рост цен на товары и услуги внутри страны, т. е. обесценивание денег, когда за одно и то же их количество можно купить меньше товаров, чем какое-то время назад (месяц, год).

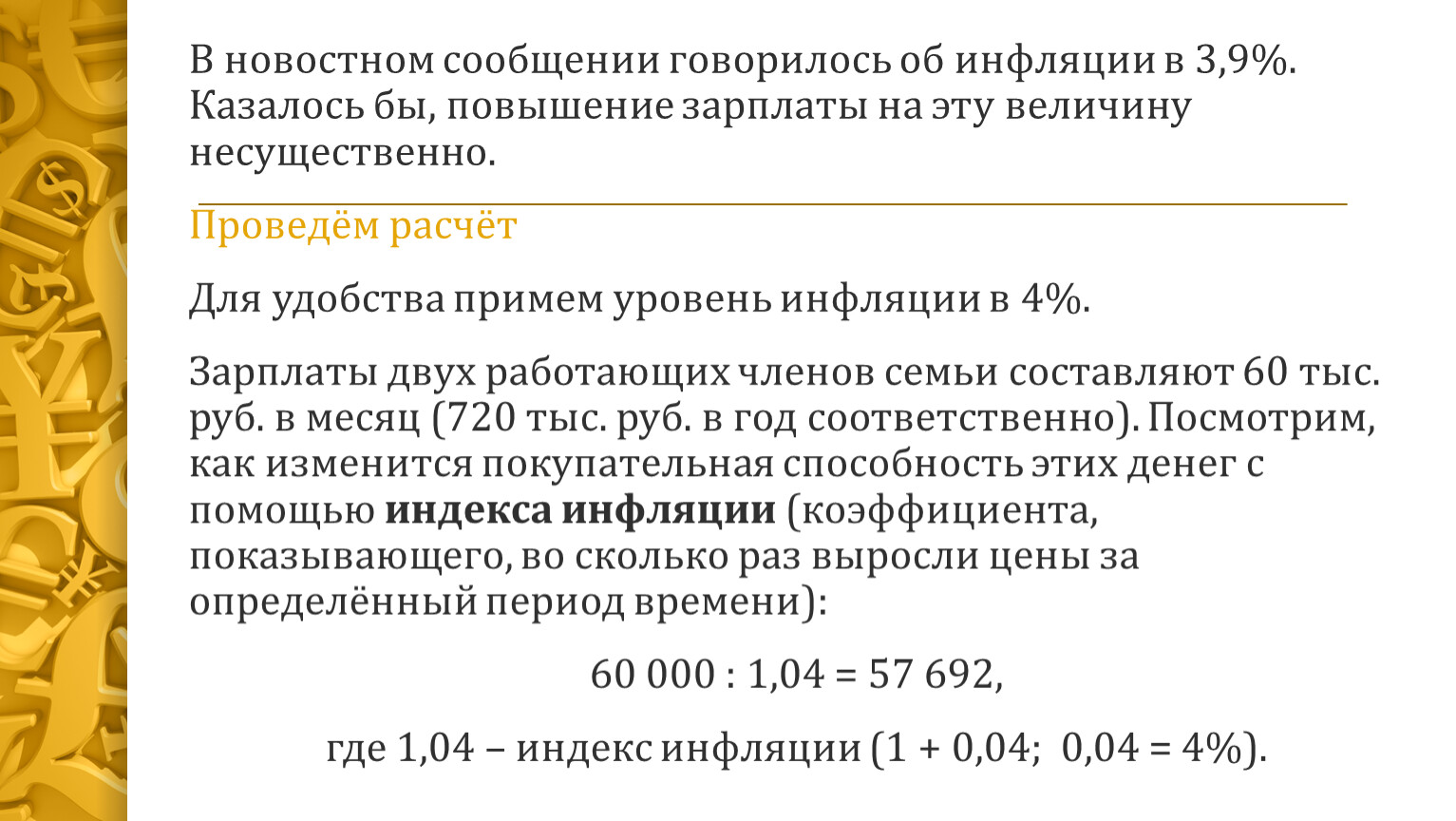

В новостном сообщении говорилось об инфляции в 3,9%. Казалось бы, повышение зарплаты на эту величину несущественно.

Проведём расчёт

Для удобства примем уровень инфляции в 4%.

Зарплаты двух работающих членов семьи составляют 60 тыс. руб. в месяц (720 тыс. руб. в год соответственно). Посмотрим, как изменится покупательная способность этих денег с помощью индекса инфляции (коэффициента, показывающего, во сколько раз выросли цены за определённый период времени):

60 000 : 1,04 = 57 692,

где 1,04 – индекс инфляции (1 + 0,04; 0,04 = 4%).

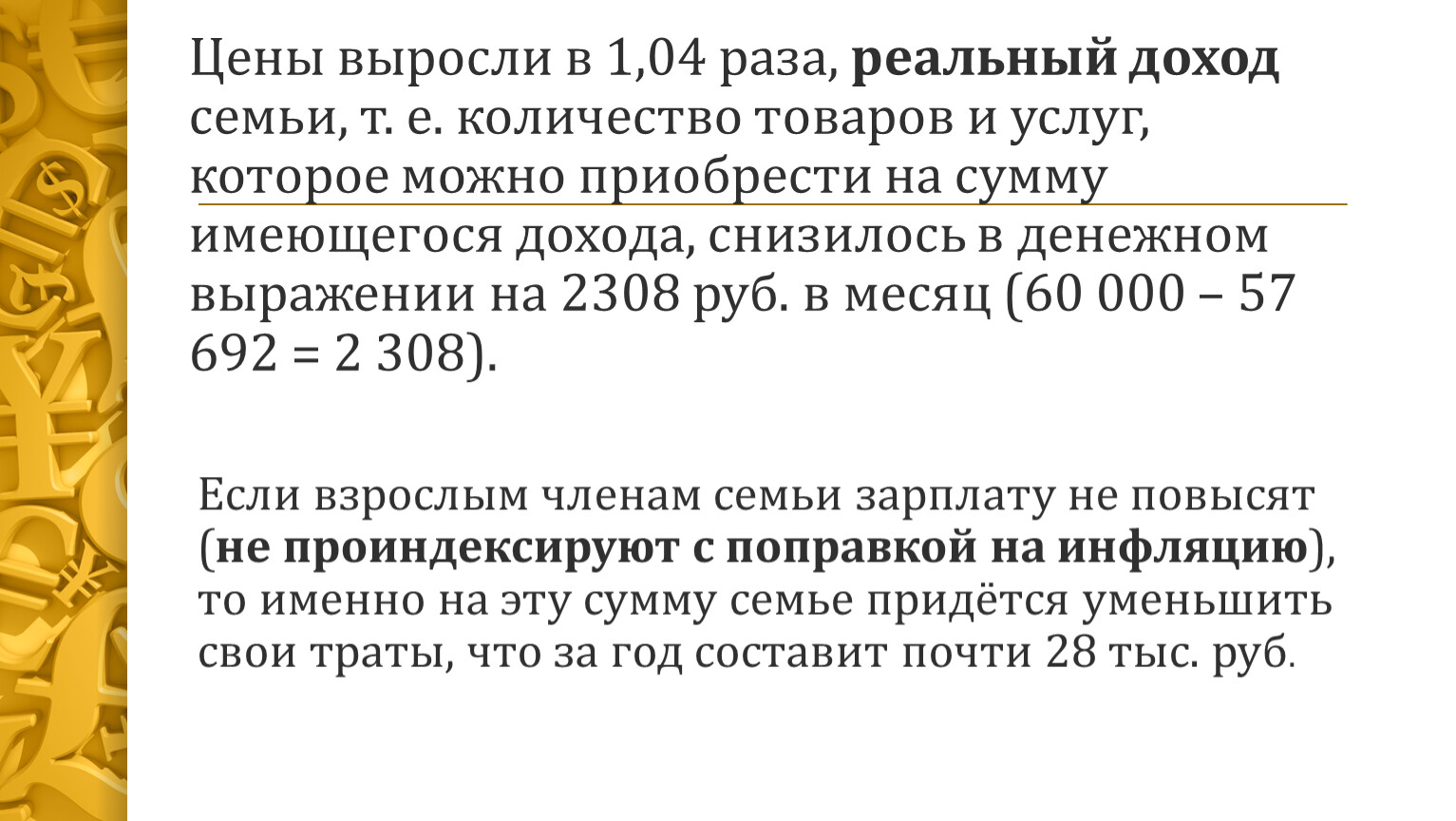

Цены выросли в 1,04 раза, реальный доход семьи, т. е. количество товаров и услуг, которое можно приобрести на сумму имеющегося дохода, снизилось в денежном выражении на 2308 руб. в месяц (60 000 – 57 692 = 2 308).

Если взрослым членам семьи зарплату не повысят (не проиндексируют с поправкой на инфляцию), то именно на эту сумму семье придётся уменьшить свои траты, что за год составит почти 28 тыс. руб.

Мы рассматривали уровень инфляции в 4%.

В 2014 г. этот показатель, по данным Росстата, составил 11,4%, в кризисные 1990-е гг. он был значительно выше.

В январе 1992 г. Инфляция в нашей стране достигла 245% (!), т. е. переросла в гиперинфляцию.

Хорошо, если семья – богатая и у неё ежемесячно остаются свободные деньги. У такой семьи инфляция просто «съест» возможные сбережения. А если семья небогатая или бедная?

Из-за роста цен ей придётся отказаться не только от желанных, но и от необходимых покупок, чтобы не голодать.

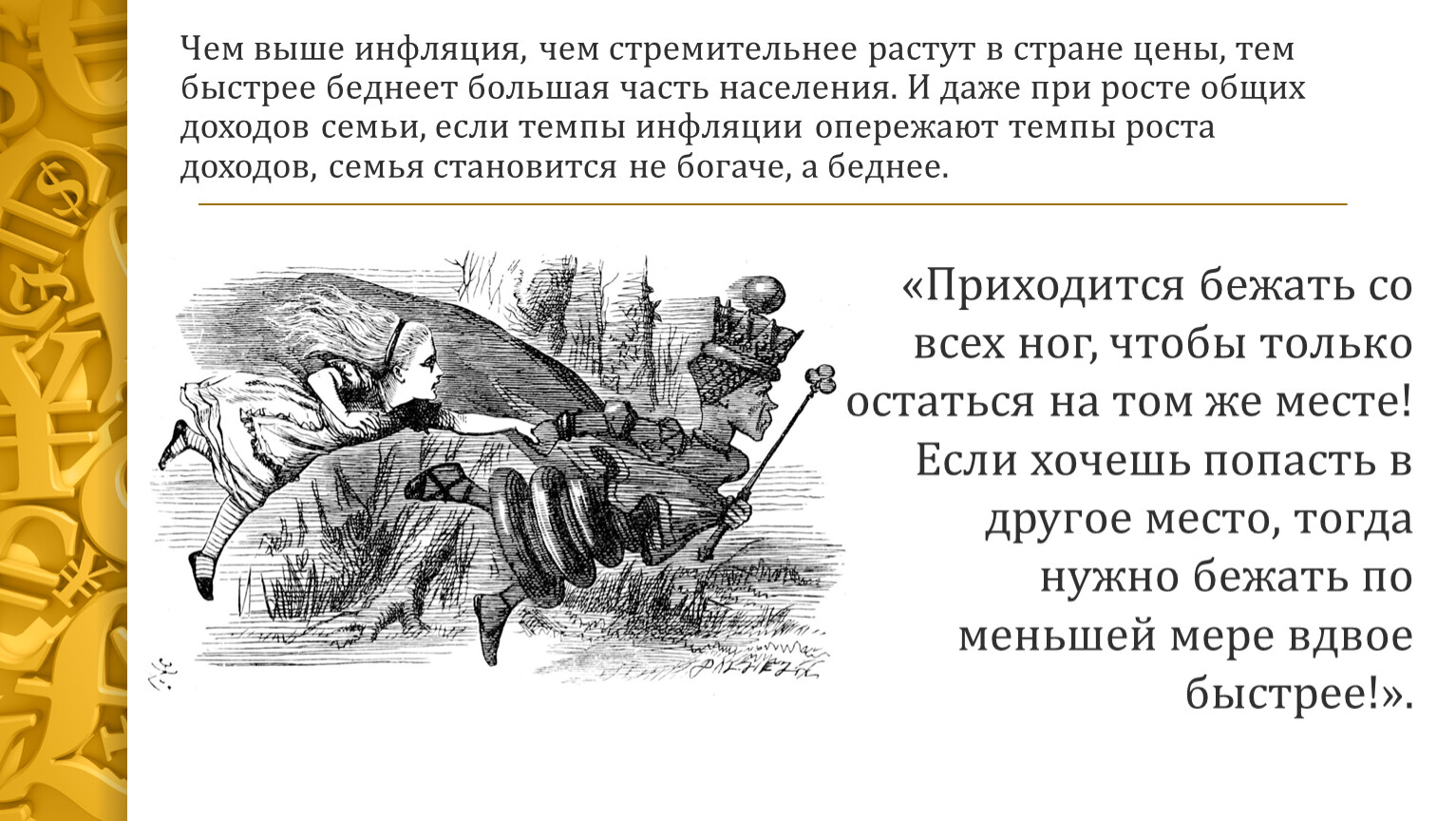

Чем выше инфляция, чем стремительнее растут в стране цены, тем быстрее беднеет большая часть населения. И даже при росте общих доходов семьи, если темпы инфляции опережают темпы роста доходов, семья становится не богаче, а беднее.

«Приходится бежать со всех ног, чтобы только остаться на том же месте! Если хочешь попасть в другое место, тогда нужно бежать по меньшей мере вдвое быстрее!».

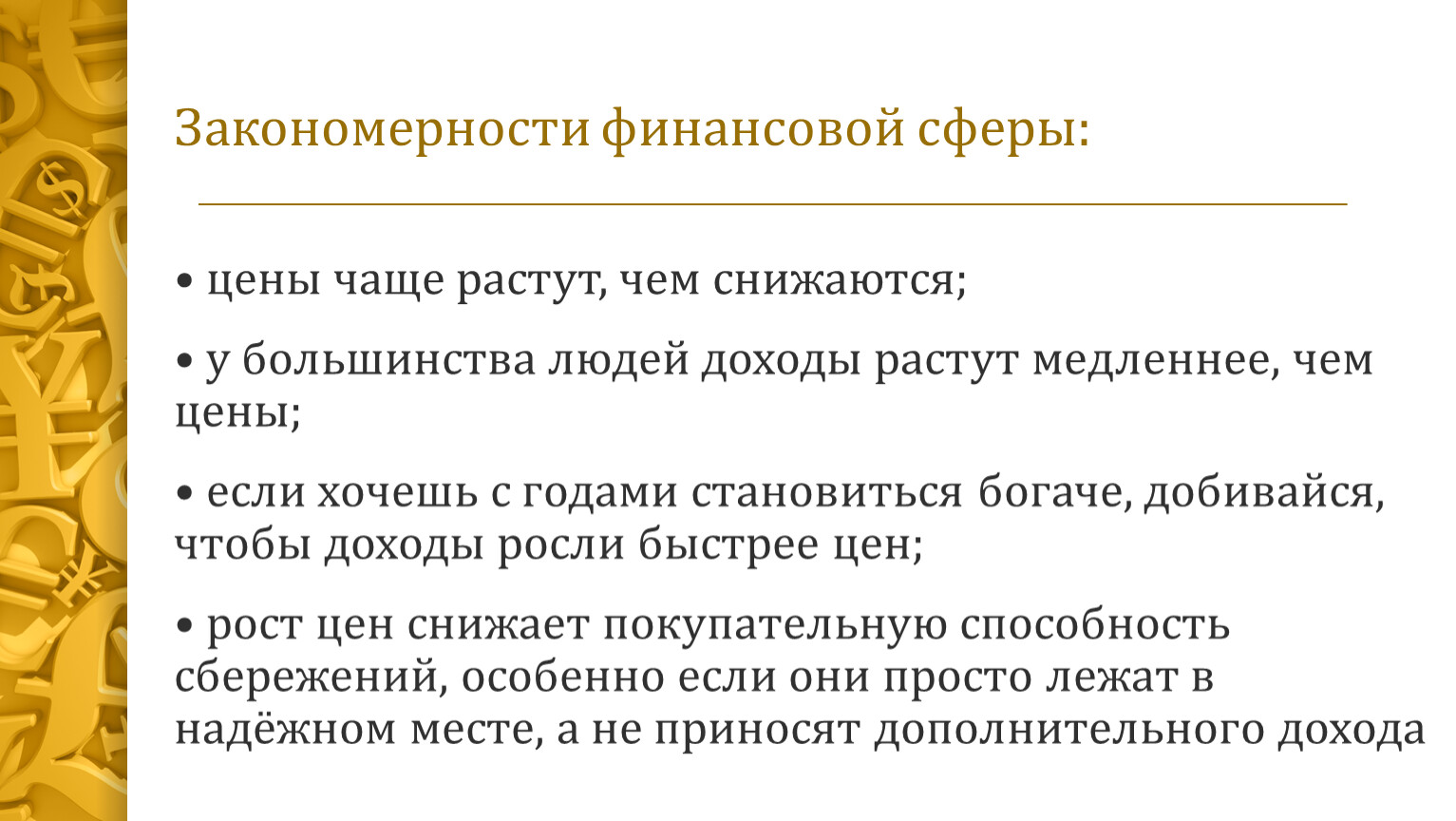

Закономерности финансовой сферы:

• цены чаще растут, чем снижаются;

• у большинства людей доходы растут медленнее, чем цены;

• если хочешь с годами становиться богаче, добивайся, чтобы доходы росли быстрее цен;

• рост цен снижает покупательную способность сбережений, особенно если они просто лежат в надёжном месте, а не приносят дополнительного дохода

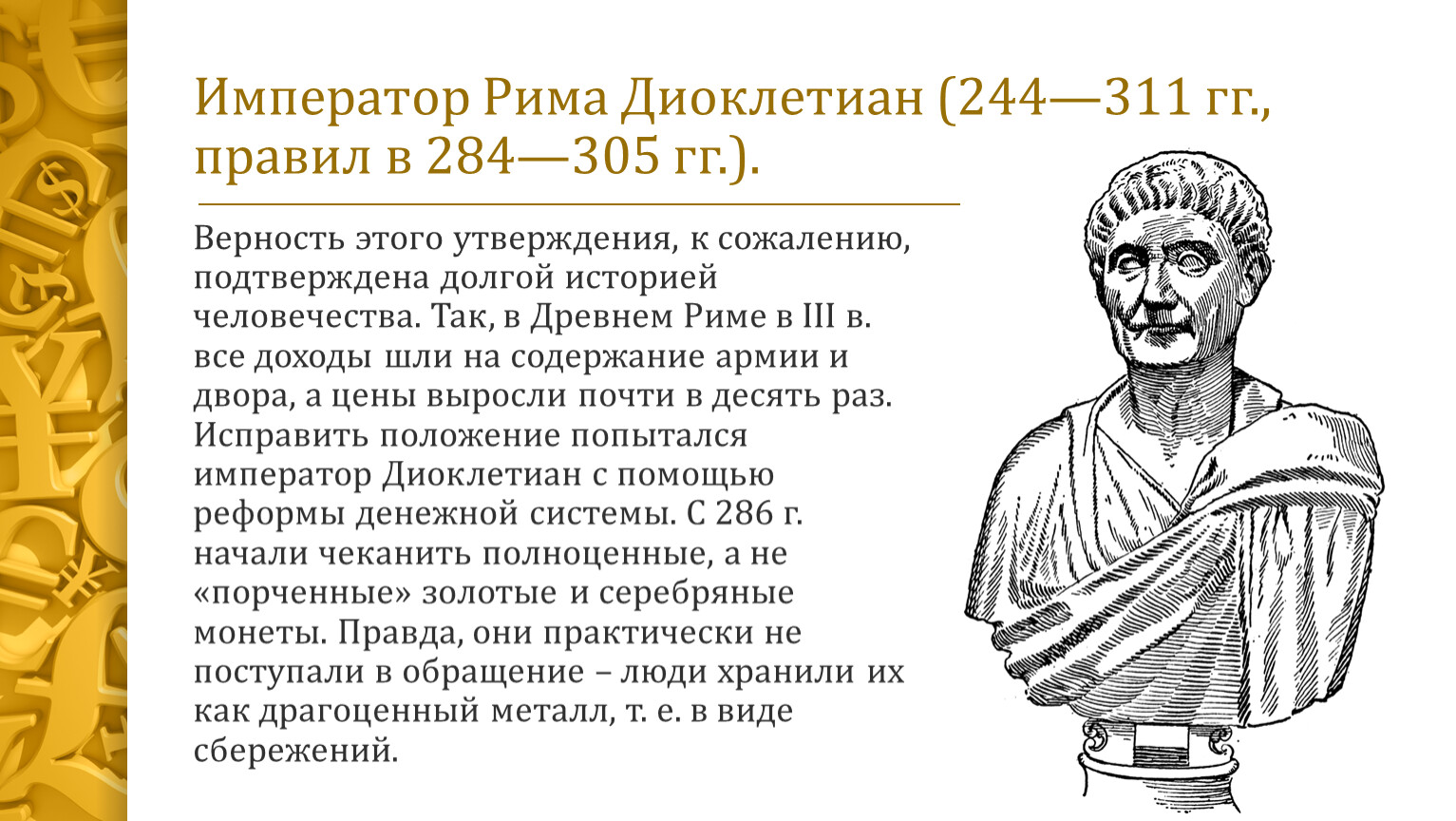

Император Рима Диоклетиан (244—311 гг., правил в 284—305 гг.).

Верность этого утверждения, к сожалению, подтверждена долгой историей человечества. Так, в Древнем Риме в III в. все доходы шли на содержание армии и двора, а цены выросли почти в десять раз. Исправить положение попытался император Диоклетиан с помощью реформы денежной системы. С 286 г. начали чеканить полноценные, а не «порченные» золотые и серебряные монеты. Правда, они практически не поступали в обращение – люди хранили их как драгоценный металл, т. е. в виде сбережений.

ухудшение качества металлических денег

общее состояние и развитие не только экономики, но и её отдельных отраслей

Причины роста цен

Дефляция - (от лат. deflatio «сдувание») — снижение общего уровня цен на товары и услуги; процесс, противоположный инфляции.

Во время дефляции компаниям – производителям товаров и услуг – становится невыгодно продавать продукцию по таким ценам, они вынуждены сокращать количество работников и снижать заработную плату, а иногда и сворачивать производство.

В результате в стране начинается спад экономики, который может перерасти в серьёзный экономический кризис. В свою очередь кризис запустит инфляционные процессы и приведёт к инфляции, да не умеренной, а так называемой галопирующей, т. е. нарастающей скачкообразными темпами (от 10 до 50% в год).

Вот почему экономисты считают, что умеренная инфляция (3–6% в год) – это зло, с которым можно смириться. Главное, чтобы рост доходов не отставал от роста цен, а лучше их опережал.

Отвечаем на вопрос

Чтобы выяснить, на сколько вырастет заработная плата мамы в соответствии с ростом инфляции, нужно узнать, какой была инфляция в прошедшем году и какой она будет(по прогнозам, конечно) в следующем году.

Например, если инфляция за прошедший год составила 5%, то заработная плата в 20 тыс. руб. с учётом индекса инфляции повысится до 21 тыс. руб. (20 000 • 1,05). А если в следующем году аналитики прогнозируют рост инфляции до 7% и их ожидания сбудутся, то сумма трудового вознаграждения мамы составит 22 470 руб. (21 000 • 1,07).

Тренируемся

1. В январе и феврале 2013 г. семья тратила на товары для дома (продукты питания, предметы личной гигиены, бытовая химия) по 10 тыс. руб. в месяц, а в январе и феврале 2014 г. ежемесячные затраты на тот же набор товаров выросли до 11 тыс. руб. Каков уровень инфляции за прошедший год (в %)?

2. Представим, что заработная плата вашего отца составляет 30 тыс. руб. в месяц. В результате резкого повышения цен на нефть, газ и электроэнергию цены на все товары увеличились на 5%. Теперь на зарплату отца ваша семья сможет меньше купить товаров и получить услуг. На сколько рублей уменьшится покупательная способность заработной платы?

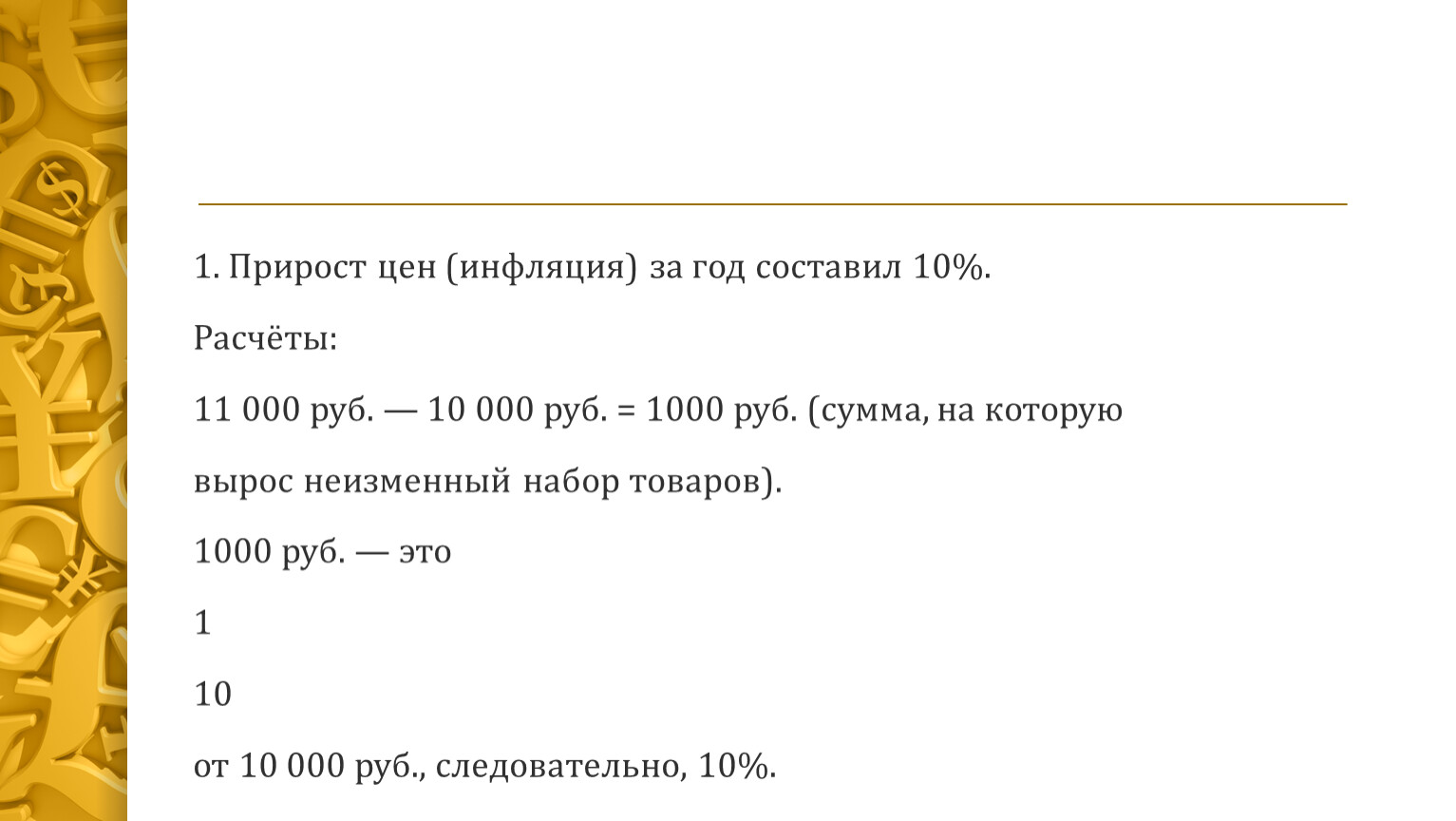

1. Прирост цен (инфляция) за год составил 10%.

Расчёты:

11 000 руб. — 10 000 руб. = 1000 руб. (сумма, на которую

вырос неизменный набор товаров).

1000 руб. — это

1

10

от 10 000 руб., следовательно, 10%.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.